4) поступления от продажи основных средств и иных активов.

К активно-пассивным счетам относятся:

1) 02 «Амортизация основных средств»;

2) 44 «Расходы на продажу»;

3) 71 «Расчеты с подотчетными лицами»;

4) 99 «Прибыли и убытки».

4. К видам стоимостной оценки основных производственных фондов относят:

5. Показателями эффективности использования труда работников являются:

1) производительность труда;

2) коэффициент текучести кадров;

3) фонд оплаты труда;

4) среднесписочная численность работников.

Вариативная часть (3)

Установление соответствия (3 б./ по 1 б.)

1. Соотнесите бухгалтерские записи и хозяйственные операции:

| 1. Д 08 К 60 2. Д 91 К 99 3. Д 01/в К 01 4. Д 02 К 01/в | А. Получена прибыль от продажи основных средств Б. Принят к оплате счет-фактура поставщика за поступившие основные средства В. Списывается амортизация по выбывшим основным средствам Г. Списывается первоначальная стоимость выбывших основных средств |

Выполнения задания для Демонстрационного экзамена в 1С. Часть 1

2. Соотнесите разделы бухгалтерского баланса и имущество предприятия:

| 1. «Оборотные активы» 2. «Краткосрочные обязательства» 3. «Внеоборотные активы» 4. «Собственный капитал» | А. Уставный капитал Б. Налог на добавленную стоимость по приобретенным материальным В. Задолженность перед поставщиками и подрядчиками ценностям Г. Долгосрочные финансовые вложения |

| 1 | 2 | 3 | 4 |

3. Соотнесите хозяйственные операции и первичные документы:

| 1. Начисление сумм транспортного налога 2. Поступление на склад материалов от поставщика 3. Передача товаров и материалов из одного подразделения в другое; 4. Выдача заработной платы из кассы предприятия | А. Лимитно-заборная карта Б. Платежная ведомость В. Бухгалтерская справка-расчет Г. Приходный ордер |

| 1 | 2 | 3 | 4 |

Вариативная часть (4)

Определение последовательности (2 б./ по 1 б.)

1. Установите последовательность этапов проведения инвентаризации:

1) сопоставление фактических данных с данными учета;

2) приказ руководителя предприятия;

3) отражение результатов инвентаризации в бухгалтерском учете;

4) выявление инвентаризационных разниц.

Определить последовательность формирования нераспределенной прибыли (непокрытого убытка):

1) Определение прибыли до налогообложения на счете 99;

2) Списание конечного финансового результата на счет 84;

3) Закрытие счетов 90 и 91;

4) Расчет налога на прибыль.

Инвариативная часть (5)

Решение задач (15 б./ по 5 б.)

1. Рабочий-повременщик отработал 170 ч и в течение месяца сэкономил материалов на 260 000 руб. На предприятии действует положение о премировании за экономию материалов в размере 4 % от суммы экономии. Тарифная часовая ставка — 260 руб. У рабочего на иждивении имеется 1 ребенок. Начислить заработную плату рабочему, рассчитать сумму налога на доходы физических лиц и сумму к выдаче.

Демонстрационный экзамен — Экономика и бухгалтерский учёт — Модуль 1 1С

Составить бухгалтерские проводки.

2. Рассчитать показатели обеспеченности предприятия основными фондами и эффективности их использования. Сделать вывод.

| Показатели | Прошлый год | Отчетный год | Отклонение, +/- |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 33 554 | 33 095 | |

| Среднегодовая стоимость оборотных производственных фондов, тыс. руб. | 6 123 | 2 233 | |

| Численность работников, чел. | 47 | 47 | |

| Площадь производственных мощностей, кв.м | 3 200 | 3 200 | |

| Стоимость валовой продукции, тыс. руб. | 26 587 | 21 616 | |

| Прибыль (убыток), тыс. руб. | 774 | 1 185 | |

| Показатели: | |||

| Фондообеспеченность, тыс. руб. | |||

| Фондовооруженность, тыс. руб. | |||

| Фондоотдача, руб. | |||

| Фондоемкость, руб. | |||

| Получено прибыли (убытка) на один руб. производственных фондов, руб. |

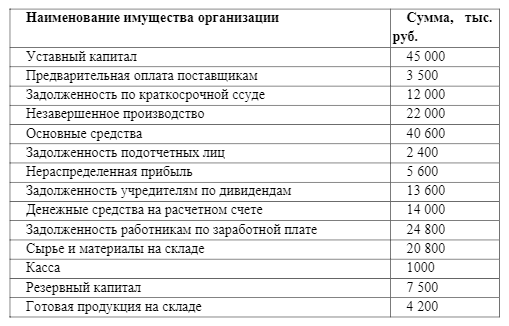

3. Составить баланс предприятия на начало расчетного периода:

Баланс на 01.01.20___ г.

| АКТИВ | Сумма, руб. | ПАССИВ | Сумма, руб. |

| I. Внеоборотные активы: | х | III. Капиталы и резервы: | х |

| Итого по III разделу | |||

| IV. Долгосрочные обязательства: | х | ||

| Итого по I разделу | |||

| II. Оборотные активы: | х | ||

| Итого по IV разделу | |||

| V. Краткосрочные обязательства: | х | ||

| Итого по II разделу | Итого по V разделу | ||

| Баланс | Баланс |

Практическое задание в программе 1С: Бухгалтерия 8.3

для олимпиады по дисциплине «Бухгалтерский учет»

по специальности «Экономика и бухгалтерский учет (по отраслям)»

Время выполнения задания – 1 час.

1. Правильность заполнения необходимых реквизитов, справочников, настроек программы оценивается 5 баллов.

2. Ввод начальных остатков оценивается 10 баллов.

3. Каждая правильно решенная хозяйственная операция оценивается в 1 балл (максимальное количество – 20 баллов)

4. Верно сформирована оборотно-сальдовая ведомость по синтетическим счетам оценивается в 15 баллов.

| В сквозной задаче предполагается ведение бухгалтерского учета на предприятии ООО «Холод» за январь 2019 года. Дата регистрации предприятия: 17 июля 2016 года. Полное название: Общество с ограниченной ответственностью «Холод» Основной вид деятельности: производство продуктов питания Юридический адрес: 170015, Тверская область, деревня Батино, строение 54 Контактный телефон: 46-27-27 ИНН/КПП 6952020516/694901001 ОКПО 89287916 ОКАТО 28220878003 ОКОГУ 4210014 ОКТМО 28620478111 Налоговый орган: Межрайонная инспекция Федеральной налоговой службы № 9 по Тверской области Счет №40702810800000045605 Банк ВТБ Тверь БИК: 044525411 Недостающие данные записать самостоятельно. |

Сырье на складе

| Наименование | Единица измерения | Цена за единицу |

| Сахар желтый | Кг | 15 |

| Сахар ванильный | Кг | 79 |

Дата добавления: 2020-04-08 ; просмотров: 658 ; Мы поможем в написании вашей работы!

Источник: studopedia.net

Практические задания Основного курса по по 1С:Бухгалтерии 3.0

На данной странице расположены практические задания Основного курса по 1С:Бухгалтерии Предприятия, редакции 3.0.

А также эталонные решения заданий для выполнения самопроверки.

Вопросы

Если в ходе выполнения практического задания у Вас возникли вопросы – задавайте их в комментариях к этой странице.

Все вопросы по материалам курса задавайте на странице с соответствующей частью.

Организационные вопросы принимаются на стартовой странице.

Практические задания курса

Практическое задание №1 – Начало работы в программе

Практическое задание №2 – Заполнение основных справочников

Практическое задание №3 – Ввод начальных остатков

Практическое задание №4 – Учет кассовых операций

Практическое задание №5 – Учет расчетов с подотчетными лицами

Практическое задание №6 – Банковские операции

Практическое задание №7 – Отчет о движении денежных средств

Практическое задание №8 – Поступление товарно-материальных ценностей

Практическое задание №9 – Складской учет товарно-материальных ценностей

Практическое задание №10 – Розничная торговля в автоматизированной торговой точке

Практическое задание №11 – Учет текущих расходов организации

Практическое задание №12 – Учет доходов организации

Практическое задание №13 – Учет заработной платы

Практическое задание №14 – Завершающие операции месяца

Практическое задание №15 – Формирование налоговой и бухгалтерской отчетности

К сожалению, у Вас недостаточно прав для дальнейшего просмотра.

Если Вы приобрели курс, но еще не активировали токен — пожалуйста, активируйте доступ по инструкциям, высланным на Ваш email после покупки.

Если Вы не залогинены на сайте — залогиньтесь, вернитесь на эту страницу и обновите ее.

Если Вы залогинены, у Вас активирован токен доступа, но Вы все равно видите эту запись — напишите нам на e-mail поддержки.

Источник: xn—-1-bedvffifm4g.xn--p1ai

Оперативный учёт. Задача 1.1

В условии задачи сказано, что могут оказываться как услуги так и товары.

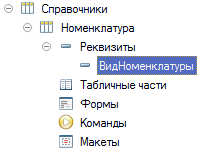

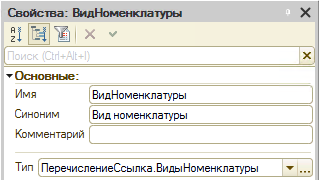

Чтобы отличать какая номенклатура является услугой, а какая товаром создадим у справочника реквизит “ВидНоменклатуры” с типом “ПеречислениеСсылка.ВидыНоменклатуры”. Перечисление “ВидыНоменклатуры” присутствует в каркасной конфигурации изначально.

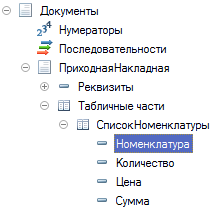

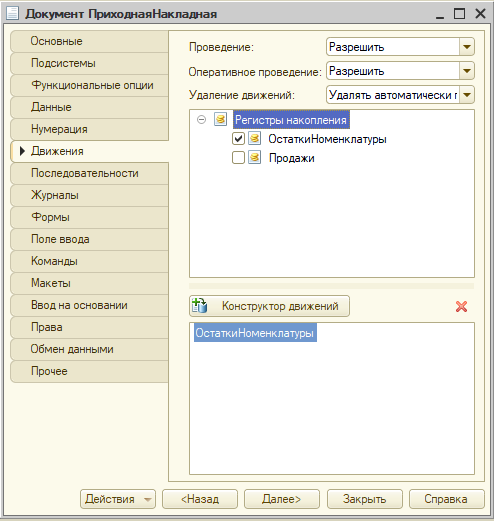

Документ — ПриходнаяНакладная.

Если при продаже мы можем оказывать и товары и услуги (доставка, ремонт, установка), то при поступлении услуг быть не должно. Например, нельзя оприходовать услугу “ремонт” в количестве 3 штуки.

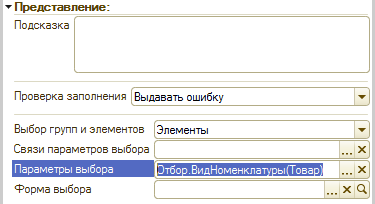

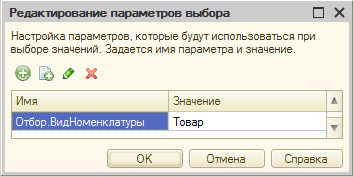

Для того чтобы в исключить в приходной накладной добавление услуги у реквизита табличной части “Номенклатура” установим параметр выбора:

- Имя — отбор по реквизиту “ВидНоменклатуры” справочника “Номенклатура”

- Значение — перечисление “ВидыНоменклатуры” а именно “Товар”

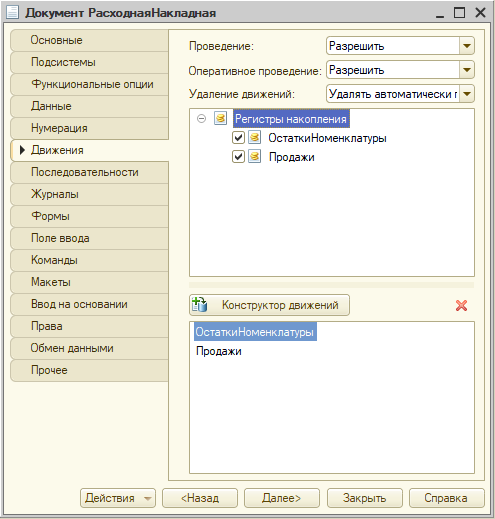

Документ — РасходнаяНакладная

Состав этого документа подходит для решения задачи.

Для обоих документов на закладке “Движения” указываем регистры которые будут формировать движения.

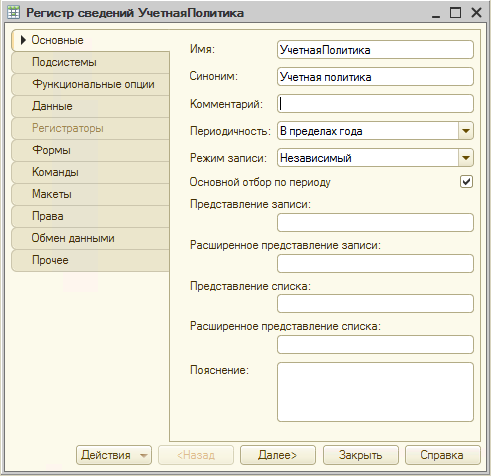

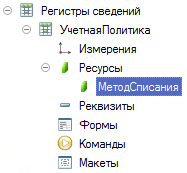

Регистры сведений — УчетнаяПолитика.

Для определения метода списания себестоимости создадим регистр.

Из постановки задачи следует что учетная политика действует год и может быть либо FIFO либо LIFO.

FIFO (First In, First Out – «Первым пришёл — первым ушёл») и LIFO (Last In, First Out – «последним пришёл — первым ушёл») — методы оценки товарно-материальных ценностей. При учёте запасов однородного товара, купленного в разное время по разной цене, приходится определять: что выдавать первым; и физически (на складе), и на бумаге (в бухгалтерских книгах). По методу FIFO первым выдаётся самый старый из пришедших товаров, по методу LIFO — самый новый.

Поскольку учетная политика действует год, периодичность нашего регистра тоже будет “в пределах года”

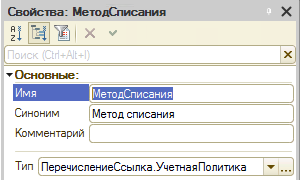

Описывать разрезы в которых мы будем хранить метод списания себестоимости нам не нужно, а значит измерения в этом регистре нам не нужны. Нам достаточно одного ресурса с типом “ПеречислениеСсылка.УчетнаяПолитика”.

Перечисление “УчетнаяПолитика” изначально присутствует в каркасной конфигурации.

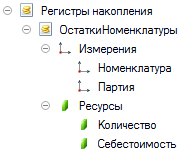

Регистры накопления — ОстаткиНоменклатуры и Продажи.

Для того чтобы определить какие создавать регистры (а также их измерения и ресурсы) следует посмотреть на отчеты которые даны в задаче.

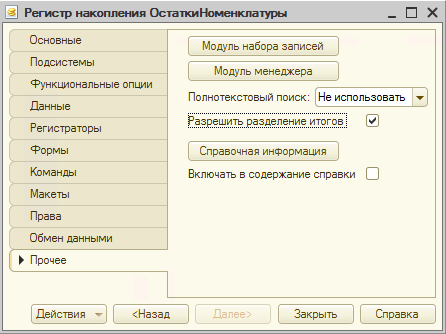

ОстаткиНоменклатуры

Регистр присутствует в каркасной конфигурации изначально.

На закладке “Прочее” включим у регистра свойство “Разрешить разделение итогов” оно влияет на параллельность работы системы и в каркасной конфигурации по умолчанию выключено.

При создании нового регистра, данное свойство по умолчанию включено.

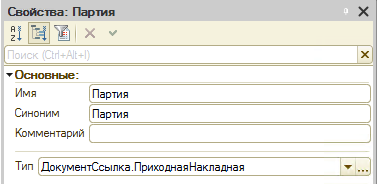

Посмотрев на отчет, становится понятно, что остатки должны быть в разрезе номенклатуры и партии, а значит измерения будет два:

- Номенклатура — присутствует в каркасной конфигурации изначально

- Партия — создаем измерение с типом “ДокументСсылка.ПриходнаяНакладная” поскольку партией является документ “ПриходнаяНакладная”

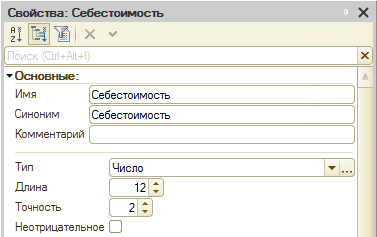

- Состав ресурсов также определяется с помощью отчета:

- Количество — присутствует в каркасной конфигурации изначально

- Стоимость (или Себестоимость) — создаем ресурс с типом число, длина 12, точность 2 (как у реквизита “Сумма” в табличных частях документов “ПриходнаяНакладная” и “РасходнаяНакладная”

Прибыль — будет вычисляться при выводе отчета, поэтому в регистр не добавляем.