Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» 1995 года принимался в условиях политического противостояния и стал результатом всевозможных компромиссов, приняв расплывчато-рамочный характер.

Как попытка исправить ситуацию в 2003 году был принят новый ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» от 06 октября 2003 г.

№ 131-ФЗ, в котором законодатель попытался учесть недоработки старой редакции закона. Так, например, в новой редакции дается новое толкование и территориальным, и организационным, и экономическим основам местного самоуправления, что может иметь далеко идущие последствия для развития этого уровня власти.

Но, к сожалению традиционная для России ситуация: хотели как лучше, а получилось как всегда, повторилась и на этот раз. Закон в новой редакции не решает всех проблем, возникших за прошедший после принятия закона 1995 года период. Он ставит и даже создает новые проблемы.

Финансирование здравоохранения РФ в условиях новой экономической реальности – 2022

Новый закон, например, не разъясняет, какими будут отношения органов местного самоуправления «нижнего» уровня, т.е. городских и сельских поселений, и будут ли они вообще с органами государственной власти.

С другой стороны, ст. 131 Конституции Российской Федерации гласит: «Структура органов местного самоуправления определяется населением самостоятельно». ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» от 06 октября 2003 г. № 131-ФЗ в статьях 34 — 42 подробно прописывает структуру органов местного самоуправления, практически не оставляя населению возможностей для реализации закрепленного за ним Конституцией права. Закон подписан ГАРАНТОМ Конституции.

Можно долго говорить о несовершенстве нового закона, но давайте остановимся на главном, без чего самостоятельности местного самоуправления в России не будет никогда, т.е.

на финансах.

Местные бюджеты сегодня фактически формируются субъектами Российской Федерации. Ими устанавливаются нормативы отчислений от основных бюджетообразующих налогов, доходы изменяются, исходя из состояния бюджета субъекта Федерации, жестко закрепляются не только нормативы расходов бюджетных средств, но и направления расходования каждого рубля местного бюджета. В результате местные бюджеты представляют собой сметы доходов и расходов, а не самостоятельно формируемый бюджет.

Низкая доля собственных доходов в бюджетах муниципальных образований и преимущественное их формирование за счет регулирующих налогов приводят к тому, что усилия местных органов власти по наращиванию своей доходной базы не увеличивают доходы местных бюджетов, а стабилизируют либо сокращают их.

Это осуществляется органами государственной власти субъектов Российской Федерации, как через снижение нормативов отчислений, так и через зачисление всех налогов от наиболее крупных налогоплательщиков в бюджет субъекта или Российской Федерации. Причем субъекты Российской Федерации винить трудно, т.к. они действуют по схеме, утвержденной самой ФЕДЕРАЦИЕЙ.

КРТВ. Бюджет Ильинского предусматривает финансирование 12 муниципальных программ

При таком подходе у местных органов власти отсутствуют стимулы для наращивания налогооблагаемой базы. В самом деле, если какой-то активный глава муниципального образования сумел запустить у себя на территории некое прибыльное производство и получить прибыль, то на сумму полученной прибыли ему в следующем финансовом году снизят отчисления из бюджета субъекта Российской Федерации. Поэтому логика местных глав элементарна: ничегонеделание выгоднее в силу того, что оно поощряется вышестоящей властью.

Принятый новый закон и подготовленные в соответствии с ним изменения в законодательство, регулирующее финансовые основы местного самоуправления мало меняют ситуацию. Предлагаемая система формирования, финансовой базы местного самоуправления, сокращая в равных объемах расходы и доходы местных бюджетов, сохраняет и на перспективу существующий разрыв между доходами и расходами и, следовательно, не меняет сложившуюся ситуацию.

При условии внесения изменений в Бюджетный и Налоговый кодексы Российской Федерации земля и имущество должны стать основой финансовых ресурсов муниципальных образований.

Рыночные механизмы использования земли и имущества должны способствовать существенному увеличению их налоговых доходов.

Однако происходящий в настоящее время процесс разграничения земли между федеральным, региональным и местными органами власти приводит к тому, что земли на территории муниципальных образований все чаще закрепляются за субъектами Федерации.

Решение всех этих проблем возможно по нескольким направлениям.

Обеспечение сбалансированности местных бюджетов на основе расширения собственной доходной базы и укрепления их самостоятельности. Реализация этой цели предполагает учет налогового потенциала соответствующей территории и заинтересованность в его наращивании, а также проявление на местах необходимой налоговой инициативы и повышение эффективности расходования бюджетных средств.

Закрепление за местными бюджетами нормативов отчислений от федеральных и региональных налогов на постоянной основе.

Минимально гарантированные для каждого муниципального образования нормативы отчислений от федеральных налогов и налогов субъектов Российской Федерации должны быть установлены непосредственно в Бюджетном кодексе, на что пока федеральный законодатель не может решиться.

В перспективе необходимо осуществить переход от системы разделения федеральных налогов между бюджетами разных уровней к принципу «каждому бюджету свои налоги», а также обеспечить рост региональных и местных налогов, как это делается во всем цивилизованном мире.

Создать механизм закрепления налогов на всех уровнях бюджетной системы.

Налогообложение должно производиться теми уровнями бюджетной системы, которые обладают наиболее полной информацией о величине базы налогообложения. Понятно, что должно быть обеспечено соответствие доходных источников расходным полномочиям.

Налоги не могут быть целью — они просто инструмент для проведения в жизнь государственной политики, и поэтому их надо отдавать тому уровню бюджетной системы, который проводит эту политику.

Но сделать это нужно не на уровне деклараций, которыми пока заполнен новый закон, а изменив само законодательство, формирующее бюджеты разных уровней.

Существующая сегодня система расходования бюджетных средств органами местного самоуправления на началах муниципального заказа является одним из самых эффективных способов «отката».

Система и структура муниципального заказа должна стать не только прозрачной, но и законодательно закрепленной. То есть механизм его осуществления должен быть единым на всей территории Российской Федерации, а контроль за проведением «конкурсов», «аукционов» или «тендеров» должен осуществляться от лица государства.

Поддержка инвестиционной активности на местном уровне.

Необходимо создать условия для формирования и постоянного роста бюджетов развития муниципальных образований с целью кардинального совершенствования местной инфраструктуры, что позволит сократить текущие затраты на ее эксплуатацию. Одним из ключевых направлений использования бюджета развития должна быть муниципальная жилищная программа, включающая ипотечную составляющую.

Государственная поддержка местного уровня власти.

В соответствии с Постановлением Правительства РФ от 15 декабря 1999

г. № 1394 в свое время была принята Федеральная целевая программа государственной поддержки развития муниципальных образований и создания условий для реализации конституционных полномочий местного самоуправления. В последующие годы данная Программа неоднократно уточнялась. Важно отметить, что в Программе были правильно определены направления поддержки реформы местного самоуправления. Программа предусматривала меры методологической и практической поддержки местного самоуправления, изучение и распространение лучшей практики муниципального управления.

Объем финансирования данной Программы государственной поддержки развития муниципальных образований и создания условий для реализации конституционных полномочий местного самоуправления в 2007 году был предусмотрен в размере 15 млн. руб., т.е.

на уровне 2006 года, без учета инфляции, что не позволяет обеспечить выполнение программных мероприятий. В соответствии с ФЗ «О федеральном бюджете на 2007 год» от 19 декабря 2006 г. № 238-ФЗ финансирование программы в первом полугодии 2007 года составило 17% годового объема, что, конечно, явно недостаточно.

В сложившейся ситуации основной задачей, на наш взгляд, является оказание помощи органам местного самоуправления в овладении базовыми методами и процедурами муниципального управления, и, в первую очередь управления муниципальными финансами и социально — экономическими развитием соответствующей территории.

В связи с этим целесообразно оказывать содействие по следующим основным направлениям:

во-первых, это методологическая помощь в формировании и реализации программ социально — экономического развития соответствующей территории;

во-вторых, это обеспечение методической и практической помощи органам местного самоуправления в создании муниципальной нормативно-правовой базы и повышении эффективности проведения бюджетной политики и перехода на новый качественный уровень управления муниципальными финансами;

в-третьих, это внедрение системы стимулов совершенствования управления муниципальными финансами для органов местного самоуправления.

Для реализации данных направлений необходимо помимо учета стимулирующего фактора в порядке распределения региональных фондов финансовой поддержки муниципальных образований создание специальных стимулирующих фондов в региональных бюджетах.

На федеральном уровне такой инструмент создан и эффективно функционирует. В федеральном бюджете ежегодно формируется Фонд реформирования региональных и муниципальных финансов, направленный на повышение качества управления региональными и муниципальными финансами и стимулирование региональных и муниципальных властей к внедрению в бюджетный процесс лучших практик в сфере управления общественными финансами. К сожалению, в 2008 году формирование Фонда реформирования региональных и муниципальных финансов не запланировано.

В Тюменском регионе из 28 городов (за исключением г.

Тюмень, который относится к крупным городам) 4 больших города: Сургут — 277,2; Нижневартовск — 237,2; Тобольск — 116,7 и Новый Уренгой — 100,9 тыс. чел.; 3 малых: Белоярский — 18,2; Покачи — 14,5; Губкинский — 19,2. Остальные города — средние.

Очевидно, что проблемы городов ХМАО и ЯНАО отличны от проблем городов юга области. Но, вместе с тем, существуют общие для всех проблемы. Первая и главная проблема любого муниципального образования, а это не только города, но и районы, — это отсутствие нормального финансирования их развития (за исключением может быть г. Сургута и последние годы г. Тюмени). Прежде всего это касается городов юга области, в бюджетах которых раздела развития нет уже давно.

Сегодня очевидно, что органы местного самоуправления не заинтересованы в развитии собственной налогооблагаемой базы, т.к. чем больше они зарабатывают сами, тем меньше им оставляют от регулирующих налогов на следующий год, о чем говорилось выше. Необходимо менять ситуацию коренным образом.

Исторический опыт показывает, что, передав отдельные функции органам местного самоуправления, государство решило для себя многие социальные проблемы. Вменив в обязанность земским учреждениям медицинское обслуживание, центральная власть «передала» им и 48 врачей — всех, кто был в 1864 году во всех земских губерниях в деревнях. Понятно, что практически все население страны было лишено доступа к медицинской помощи. Полвека спустя, в этих же губерниях было 3463 врача, 2600 фельдшеров, 2000 земских больниц на 42550 мест.

Впервые в мировой практике широкое распространение получила доступная всему населению бесплатная медицинская помощь (но только в земских губерниях). Сеть земских медицинских учреждений была расположена таким образом, что до них надо было ехать не более 10 верст.

Просвещение или народное образование, находясь в ведении земства, также получило бурное развитие. Число земских школ увеличилось к 1878 году до 10000, к 1894 году — до 13146, к 1898 году — до 16411, а в 1912 году только в староземских губерниях было 28 тысяч школ, в которых обучалось более двух миллионов детей. Развитие школьного обучения было направлено на решение стратегических задач, т.к. школьники должны были приступить к трудовой деятельности через несколько лет.

Но стояла также и тактическая задача — повышение образования, часто даже ликвидация неграмотности среди взрослого населения. Для этого земство открывало новые библиотеки (в 1893 году в земских губерниях функционировало пять тысяч библиотек, а в 1915 году — более тридцати тысяч).

Для большей доступности образования всему населению была значительно расширена подготовка школьных учителей и наставников (инструкторов) для профессиональных курсов, а также был организован выпуск специальной и общеобразовательной литературы, торговля товарами, которые непосредственно влияли на образовательный уровень населения, и многое другое.

Таким образом, центральное правительство, передав вопросы просвещения земским учреждениям, во многом решило эту важнейшую проблему для общества и для себя. При этом правительство не самоустранилось от вопросов просвещения, причем не только, как мы сей час говорим, в методических вопросах преподавания тех или иных дисциплин, но и в вопросах финансирования.

Поэтому необходимо, чтобы каждое муниципальное образование на сегодня действительно имело минимальный местный бюджет, причем именно на долгосрочной основе (как минимум четыре года «срок работы главы местного самоуправления»). Для этого требуется принять закон о минимальных государственных стандартах в Тюменской области, позволяющий просчитать минимальный бюджет местного самоуправления, и Закон «О минимальной бюджетной обеспеченности муниципальных образований», гарантирующий им на срок хотя бы четыре года какие-то минимальные финансы.

Одним из способов помощи развитию городов и районов может явиться Тюменский областной фонд развития муниципальных образований. Закон Тюменской области «Об Областном фонде финансовой поддержки муниципальных образований в Тюменской области» принят областной Думой 25 декабря 1999 года. Этот фонд является реальным рычагом помощи тем муниципальным образованиям, которые не имеют шансов на выживание, т.е. это просто дотационный фонд.

А необходимо сформировать ФОНД РАЗВИТИЯ муниципальных образований. Он должен работать как кредитная организация, в которой возврат кредита обязателен. Кредит должен выдаваться только на финансирование мероприятий, развивающих налогооблагаемую базу местного самоуправления и при условии наличия бизнес-плана, гарантирующего возврат кредита.

В том виде, в котором фонд существует сегодня, он не помогает развивать налогооблагаемую базу местного самоуправления, а развращает чиновников от местного самоуправления тем, что дает им возможность существовать за деньги областного бюджета. Нужно новое положение о фонде. Нужна дирекция фонда, которая будет самоокупаться. То есть фонд должен быть не убыточным, а приносить прибыль, которую можно было бы расходовать на дотации.

Нужно создать фонд развития муниципальных образований по типу кассы взаимопомощи. Из этого фонда органы местного самоуправления могли бы брать деньги на реализацию перспективных окупаемых в течение пяти-семи лет проектов, и только под бизнес-планы, и только на возвратной основе. Преимущество перед банковскими кредитами в том, что процент в этом фонде может быть на два — три процента больше ставки рефинансирования или инфляции. То есть это дешевые кредиты, выдаваемые на возвратной основе на развитие налогооблагаемой базы муниципальных образований. Начальный капитал должен быть сформирован за счет бюджета области и в дальнейшем, по мере возврата кредитов, должен перейти на самоокупаемость.

Таким образом, предложенные пути совершенствования будут способствовать решению проблем финансового обеспечения местного самоуправления. И.М. ВСТАВСКАЯ,

старший преподаватель Института государства и права Тюменского государственного университета

Источник: lib.sale

Пути решения проблем бюджетирования в системе управления муниципальными финансами

Маланов, В. И. Пути решения проблем бюджетирования в системе управления муниципальными финансами / В. И. Маланов, М. О. Ванчикова. — Текст : непосредственный // Молодой ученый. — 2019. — № 42 (280). — С. 186-189. — URL: https://moluch.ru/archive/280/63136/ (дата обращения: 04.07.2023).

В данной статье отмечается, что в условиях нестабильности мировой экономики, которая в прямой мере находит свое воздействие и на российскую экономику, проявлением чего является недостаток финансовых ресурсов, грамотная организация финансового процесса, и в частности бюджетного процесса требует пристального внимания, как на федеральном, так и на региональном и местном уровне. Муниципальным образованиям, фокусирующим основную деятельность в узком сегменте экономики, необходимо тщательным образом выстраивать бюджетные процессы, для планомерного формирования и распределения денежных фондов, необходимых для полноценного функционирования муниципального образования.

Ключевые слова: бюджетирование, муниципальные финансы, финансовые ресурсы, муниципальный бюджет, бюджетная сбалансированность.

This article notes that in conditions of instability in the global economy, which directly affects the Russian economy, which is manifested by a lack of financial resources, the competent organization of the financial process, and in particular the budget process, requires close attention, both at the federal and and at the regional and local level. Municipalities that focus their main activities in a narrow segment of the economy need to carefully build budgetary processes for the systematic formation and distribution of funds necessary for the full functioning of the municipality.

Keywords: budgeting, municipal finance, financial resources, municipal budget, budget balance.

Обеспечение муниципального бюджета необходимыми финансовыми ресурсами сохраняет свою актуальность. Следует отметить, что местное самоуправление должно опираться на прочный финансово-экономический фундамент и этот фундамент в основной своей части состоит из доходов местных бюджетов. В связи с этим, одной из острейших проблем, которые встают перед органами местного самоуправления, является проблемы в формировании доходной и расходной части бюджета в целях обеспечения его сбалансированности.

Муниципальный бюджет является важнейшим базисным элементом экономики местного самоуправления. Согласно статье 6 Бюджетного кодекса РФ под таковым понимается форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций местного самоуправления. В настоящее время можно констатировать, что роль и значение местных бюджетов значительно возрастают: исходя из условий развития местных бюджетов, их социальной направленности; с точки зрения права; по результатам анализа объемов, структуры и направлений финансовых ресурсов, которыми располагают органы местного самоуправления; с точки зрения задач, стоящих перед подведомственными им территориями [1].

Муниципальный бюджет состоит из двух частей: доходной части и расходной части бюджета. Местный бюджет является идеальным, если он сбалансирован, то есть все расходы осуществляются за счет поступивших средств — доходов. Если расходы бюджета превышают доходы, то образуется бюджетный дефицит. В обратном случае, когда доходы превышаю расходы возникает бюджетный профицит.

В части формирования доходов, можно выделить следующие проблемы при формировании доходов бюджета:

– неполноценное обеспечение бюджета местными налогами;

– высокая бюджетная зависимость от бюджета вышестоящего уровня [1].

В части расходования средств бюджета стоит отметить неэффективность расходования средств бюджета и отсутствие необходимого контроля за целевым расходованием бюджетных средств.

Задачи построения сбалансированных и устойчивых бюджетов муниципального уровня усложняются на современном этапе тем, что более половины муниципалитетов остаются высоко финансово зависимыми от вышестоящих бюджетов.

Также можно выделить следующие основные проблемы, возникающие в работе органов местного самоуправления района, не позволяющие оптимизировать расходы местных бюджетов:

– за местными бюджетами не закрепляются дополнительные источники доходов в случае принятия федеральных законов, увеличивающих объем расходных обязательств муниципальных образований;

– на федеральном уровне не принято решение о сокращении или отмене установленных льгот по местным налогам;

– субъекты Российской Федерации не компенсируют расходы местных бюджетов, возникающие в связи с недофинансированием переданных органам местного самоуправления государственных полномочий;

– сведения о налогоплательщиках и объектах налогообложения не направляются органам местного самоуправления; до сих пор не решён вопрос о разработке минимальных социальных стандартов.

Основная проблема, с которой сегодня сталкиваются руководители муниципального района — это постоянная нехватка средств не только на развитие, но и на текущие нужды [2].

Несмотря на проводимые ранее реформы, высокая финансовая зависимость муниципальных образований от поддержки государственных органов власти вышестоящих уровней остается самой важной проблемой, что обусловило изменение законодательства в следующих направлениях:

- Повышение бюджетной устойчивости и сбалансированности:

– установление единых нормативов отчислений от отдельных налоговых и неналоговых доходов в местные бюджеты;

– предоставление бюджетных кредитов не только субъектами РФ, но Федеральным казначейством из федерального бюджета;

– отмена федеральных льгот по местным налогам. В целях повышения доходов местных бюджетов продолжается работа по отмене федеральных льгот по местным налогам. При этом, отмене должны подлежать налоговые льготы, не оказывающие влияния на достижение одной из целей налоговой политики — стимулирования экономического роста, и не имеющие социального эффекта.

- Перераспределение полномочий между уровнями государственной власти и местного самоуправления, что более подробно рассматривалось выше. Передача полномочий от вышестоящего уровня бюджета реализуется давно в процессе «наделения органов местного самоуправления отдельными государственными полномочиями».

- Совершенствование системы планирования местных бюджетов. На всех уровнях проводится работа по формированию необходимой законодательной базы. Приоритетными критериями при формировании местных бюджетов стали: сбалансированность, максимальная структурированность расходов и программный формат, минимизация зависимости от коммерческого кредитования. Однако в ходе разработки проектов муниципальных программ возник ряд задач, которые пока не нашли однозначного решения.

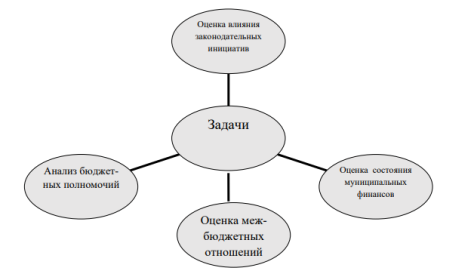

- Совершенствование порядка мониторинга местных бюджетов в целях оценки влияния законодательных инициатив, состояния муниципальных финансов, оценки межбюджетных отношений — предоставление информации в разрезе видов муниципальных образований, в том числе учет новых видов муниципальных образований: городской округ с внутригородским делением, внутригородской район, городское поселение и сельское поселение (рис. 1) [5].

Рис. 1. Мониторинг муниципальных бюджетов

На данном этапе взаимосвязь распределения вопросов ведения и экономических основ местного самоуправления: имущества и финансов — находится в стадии трансформации. Диспропорция количественных показателей постепенно сглаживается, изменения вызваны объективными причинами, формирующими качественные факторы, которые и влияют на организацию муниципальных финансов. На данном этапе остро стоят вопросы бюджетной децентрализации и фактического существования муниципальных финансов.

Сокращение доли доходов и расходов местных бюджетов в консолидированном бюджете страны говорит о том, что фактически централизация власти уже состоялась, это свидетельствует о нарушении основной функции публичных финансов — аллокационной, что в свою очередь может привести к большим издержкам упущенных возможностей: в начале затраты на выстраивание системы местных бюджетов, местного самоуправления, теперь затраты на ее сокращение, плюс издержки на преодоление неудовлетворенности граждан публичной властью — все это приводит в итоге к снижению эффективности публичных финансов [4].

На наш взгляд, нецелесообразно на данном этапе отказываться от системы местного самоуправления, следует продолжить реформирование, принять на государственном уровне государственную концепцию развития муниципаль- ных финансов и программу развития местного самоуправления.

К основному отличительному признаку современных муниципальных финансов обоснованно можно отнести тот факт, что они в основном представлены местными бюджетами, которые за последнее десятилетие, несмотря на законодательные новации и проводимые реформы, остаются в кризисной ситуации. Это вынуждает федеральные власти предпринимать шаги по усилению финансового контроля и дисциплины для обеспечения сбалансированности местных бюджетов, снижения рисков неисполнения первоочередных расходных обязательств в условиях экономического кризиса.

Расширение программно-целевых методов управления муниципальными финансами и разработка новой Государственной программы развития местного самоуправления может стать эффективной стратегической мерой не только выхода из кризиса, но и обеспечения экономического роста в целом в стране.

В качестве направлений решения указанных проблем стоит предложить наращиванием доходной базы местного бюджета за счет роста налоговых и неналоговых поступлений. В целях увеличения объема налоговых поступлений от местных налогов необходимо проведение органами местного самоуправления работы по выявлению собственников имущества и земельных участков, не оформивших имущественные права в установленном порядке, а также разъяснительной работы с физическими лицами, которые являются потенциальными плательщиками налога на имущество физических лиц. Так же, создание благоприятных условий для развития малого и среднего бизнеса поможет увеличить налоговые сборы с предпринимателей и юридических лиц. В качестве направлений повышения неналоговой составляющей местного бюджета рекомендуется повысить эффективность использования государственного имущества, находящегося в собственности у муниципального района [3].

Для этого стоит ввести некоторые меры по бюджетному администрированию:

1) приостановление операций по счетам в банке и переводов электронных денежных средств организаций и индивидуальных предпринимателей в случае несвоевременной уплаты платежей за использование муниципального имущества и несвоевременное предоставление расчетов по уплате таких платежей;

2) увеличение размеров пени за несвоевременную уплату платежей за пользование муниципальным имуществом;

3) увеличение размеров штрафов за несвоевременное предоставление расчетов по уплате платежей за пользование муниципальным имуществом.

На наш взгляд данные мероприятия позволят укрепить финансовую самостоятельность муниципального образования в перспективе

- Вагин, В.В., Гаврилова, Н.В., Шаповалова, Н. А. Практика бюджетирования в деятельности муниципальных органов власти/В. В. Вагин, Н. В. Гаврилов, Н. А. Шаповалова // Власть.– 2015. — 447 с.

- Гришунина, И.А., Яшина, Н. И. Совершенствование теоретических и практических основ оценки финансового состояния и качества управления бюджетами в целях повышения эффективности управления финансовыми ресурсами территории/ И. А. Гришунина, Н. И. Яшина// Финансы и кредит — 2016. — 417 с.

- Кривоносова, Н. Я. Сущность местных (муниципальных) финансов: теоретико-методологический аспект /Н. Я. Кривоносова //Сибирская финансовая школа. — 2017. — 382 с.

- Левина, В. В. Управление муниципальными финансами / В. В. Левина, В. А. Яговкина. — Москва: Дело, 2016. — 405 с.

- Проблемы дифференциации бюджетной обеспеченности муниципальных образований Вайчулис Т. Б. Вопросы экономических наук. 2014. — 576 с.

- Развитие бюджетных отношений на муниципальном уровне /С. Н. Рукина// Финансовые исследования. — 2016. — 566 с.

Основные термины (генерируются автоматически): местное самоуправление, бюджет, муниципальный бюджет, местный бюджет, муниципальное имущество, муниципальное образование, финансы, муниципальный район, несвоевременная уплата платежей, экономический рост.

Источник: moluch.ru

Проблема финансов местного самоуправления

Благосостояние населения территории напрямую связано с объемом привлекаемых органами управления ресурсов, в том числе финансовых, для организации эффективного социально-экономического развития территории. Отсюда местные финансы следует рассматривать как показатель:

- эффективности местного самоуправления в конкретном муниципальном образовании;

- уровня благосостояния населения;

- самостоятельности населения и формируемых им органов публичного управления на местном уровне в решении вопросов местного значения.

Задачи формирования финансов местного самоуправления

Для преодоления проблем финансов местного самоуправления местным органам необходимо при их формировании решать следующие задачи:

- обеспечение устойчивости местного бюджета, его сбалансированности;

- проведение оптимизации расходных обязательствмуниципалитета;

- применение программно-целевых методов при финансировании расходов;

- формирование финансов потоков для обеспечения и развития муниципальной инфраструктуры;

- совершенствование налоговой подсистемы местного уровня;

- упорядочение и повышение эффективности межбюджетных отношений;

- обеспечение прозрачности планирования, поступления и распределения финансов местного самоуправления, в частности, посредством внедрения электронных технологий в рассматриваемую сферу.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Основные проблемы финансов местного самоуправления

На сегодняшний день в стране продолжаются процессы становления демократического общества и правового государства, в том числе формирования эффективной модели местного самоуправления.

Проблемы финансов местного самоуправления обусловлены, как внешними, так и внутренними факторами. К числу внешних факторов можно отнести общее состояние финансов бюджетной области государства, нестабильное экономическое состояние в стране и на международной арене, к внутренним негативным факторам можно отнести проблему становления институтов местного самоуправления конкретных муниципальных образований в конкретных регионах.

В состав проблемных аспектов финансов местного самоуправления входят:

- неоднородный институциональный потенциал муниципальных образований в области управления финансовыми ресурсами. Масштабные преобразования публичного управления на местном уровне протекают неодинаково в различных регионах, что обуславливает высокую степень дифференциации муниципалитетов по финансовой самостоятельности. Это связано с географическом положением муниципальных образований, численностью населения, развитостью промышленности, инфраструктуры, не только на местном уровне, но и на региональном и федеральном уровнях;

- отсутствие во многих регионах сбалансированной системы межбюджетных отношений;

- несовершенство в разграничении вопросов публичного управления на федеральном, региональном и местном уровнях и между муниципальными образованиями разного уровня. Так, в частности к ведению органов местного самоуправления муниципальных районов относится значительное число вопросов, которые трудно разделить между ведением района и поселения, отдельные вопросы, хотя и отнесены федеральным законодательством к числу местных, по сути такими не являются. Обязанность, законом возложенная на органы муниципального управления по решению названных вопросов, увеличивает расходные обязательства бюджета без учета возможности привлечения муниципалитетом дополнительных финансовых ресурсов.

«Проблема финансов местного самоуправления»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Важнейшая внутренняя проблема организации финансов местного самоуправления заключается в том, что преимущественная часть расходов местного бюджетом связана с обеспечением обязательств в социальной сфере. При этом без должного финансирования остаются такие важнейшие для социально-экономического развития муниципалитета области, как промышленность, строительство, научно-инновационная деятельность и другие. Очевидно, что требуется переосмысление и перераспределение доходов бюджета между потребностями муниципального образования. При этом необходимо не только перераспределение доходной базы местного бюджета, но и увеличение бюджетных поступлений. В частности, необходимо перманентное совершенствование управления муниципальным имуществом с целью повышения доходности его использования, увеличение налоговых поступлений в местный бюджет за счет поддержки, в том числе посредством целевых программ и проектов, среднего и малого предпринимательства.

Замечание 1

Ввиду объективной ограниченности финансовых ресурсов местного самоуправления при планировании бюджета необходимо с учетом мнения населения выделять приоритетные направления социально-экономического развития муниципалитета.

Основные направления преодоления проблем финансов местного самоуправления

Для преодоления проблем финансов местного самоуправления на государственном уровне должны быть предприняты специальные меры по следующим направлениям:

- исчерпывающая регламентация на законодательном уровне доходных полномочий, которые будут достаточны и эффективны для реализации расходных обязательств без ежегодного изменения бюджетного законодательства;

- отказ от широко применяемой на сегодняшний день практики возложения на бюджеты нижних ступеней дополнительных расходных статей без регламентации при этом дополнительных доходных ресурсов;

- предоставление большего объема полномочий органам регионального и местного уровня в части формирования ими финансов соответствующей территории;

- корректировка расходных обязательств регионов и муниципалитетов;

- формирование механизма дополнительного финансирования бюджетов региональной и местной ступеней посредством анализа расходных потребностей территории, потенциала налоговых поступлений на территории и эффективности управления территорией;

- совершенствование системы финансового контроля над полнотой формирования доходов бюджета и рациональностью их распределения.

Источник: spravochnick.ru