Как всегда, мы постараемся ответить на вопрос «Приобретение лицензии 1 с программы по какому косгу в 2022 году». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

В соответствии с п. Однако, согласно п. В связи с этим, приказом Минфина России от Порядок отнесения расходов на приобретение неисключительных прав на подстатью КОСГУ действует до 1 января года. Таким образом, расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности, в том числе приобретение пользовательских, лицензионных прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных в период с 1 января года по 1 января года отражаются по виду расходов «Прочая закупка товаров, работ и услуг» в увязке с подстатьей «Прочие работы, услуги» КОСГУ. Пунктом

Учет расходов на программное обеспечение: справочник бухгалтера

Бухгалтерский учет разработки программного обеспечения. Списание программного обеспечения в бухгалтерском учете. Программное обеспечение — это услуга или товар? Разработка сайта: бухгалтерский и налоговый учет. Учет основных средств и нематериальных активов.

1С Бухгалтерия Государственного Учреждения Редакция 2.0 Полный курс 1

Учет программного обеспечения в бухгалтерском учете

Лицензионное программное обеспечение далее — ПО — это программа для компьютера ЭВМ , которой учреждение пользуется на основании лицензионного договора. Большинство офисного ПО Windows, Word, бухгалтерские программы, антивирусные программы является лицензионным. Расходы на приобретение лицензионного ПО могут подтверждать Письмо Минфина от Расходы учреждения на приобретение лицензионного ПО, произведенные за счет средств субсидий или лимитов бюджетных обязательств бюджетных ассигнований , не включаются в налоговую базу по налогу на прибыль пп.

В методических рекомендациях Минфина к Инструкции 209н (письмо от 29.06.2022 № 02-05-10/45153) сказано, что классификация нематериальных активов в зависимости от срока использования должна выполняться на основании нормативных правовых актов. На основании ГК РФ сроки могут быть установлены:

КОСГУ 352: расшифровка и примеры отнесения

Согласно расшифровке в 2022 году для бюджетных учреждений, по КОСГУ 353 отражаются расходы на приобретение неисключительных прав на программное обеспечение, справочно-информационные базы данных и обновления к ним с указанием определенного срока использования. Примеры отнесения:

КОСГУ 353: расшифровка и примеры отнесения

Пользователи программы 1С ежегодно приобретают информационно-технологическое сопровождение на 12 месяцев. Отражать эту операцию по статье 353 нельзя, хотя срок действия договора ограничен. Предметом сделки в этом случае является не НМА, а сервисные и консультационные услуги. Здесь следует применить статью 226.

Доходы в виде разницы между суммой арендных платежей по соглашению с организациями государственного сектора о безвозмездном пользовании (об аренде на льготных условиях) и суммой справедливой стоимости арендных платежей.

У любого бюджетного учреждения в ходе осуществления им финансово-хозяйственной деятельности имеют место операции по безвозмездному поступлению денежных средств. Например, это все операции с зачислением на лицевой счет (лицевые счета) учреждений сумм целевых субсидий, субсидий на цели осуществления капитальных вложений, пожертвования. Приказом Минфина РФ № 209н в редакции Приказа Минфина РФ № 246н безвозмездные денежные поступления классифицированы следующим образом:

Общие требования к установлению дополнительной детализации статей КОСГУ

Приказом Минфина РФ № 209н отдельным статьям кодов КОСГУ присвоены уникальные буквенные коды. При этом изначально предполагалось использовать буквы A, B, C, D, K, S, T, Z. В редакции Приказа Минфина РФ № 246н установлено, что кодам КОСГУ присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, A, B, K, T, Z. Таким образом, буквы С, D, S исключены из буквенного кода КОСГУ.

С.А Ратовская, консультант-эксперт Издательского Дома «Советник бухгалтера»С 1 января 2022 года вступил в силу Порядок применения классификации операций сектора государственного управления, утвержденный приказом Минфина России (далее – Приказ № 209н, Порядок № 209н).

Анонсы 8 августа 2022 Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Применение КОСГУ 352 и 353 в 2022 году

«Безвозмездная передача материальных запасов отражается по дебету счета 030404340 «Внутриведомственные

расчеты по приобретению материальных запасов», соответствующих счетов аналитического учета счета

040120240 «Расходы на безвозмездные перечисления текущего характера организациям», счета 040120250

«Расчеты на безвозмездные перечисления бюджетам» и кредиту соответствующих счетов аналитического учета

счета 010500000 «Материальные запасы» (010531440 – 010536440).».»

Добрый день. Внимательно прочитала договор с Контуром). В предмете договора: услуги технической поддержки в виде абонентского обслуживания. А в порядке оказания услуг технической поддержки сказано: техническая поддержка Системы и средств СКЗИ осуществляется в круглосуточном ежедневном режиме в виде абонентского обслуживания путем телефонных консультаций.

Опции темы

Это выдержка из пр.298н от 28.12.2022 (изменения в 157н)

Интересно, что написано в сноске под цифрой 5. в тексте нет (((

А вообще лично меня очень напрягло это изменение по 24-26 разрядам.

Может не самый удачный пример, но что в голову пришло первое:

счет 30226 — было 830/730

А теперь как?

если услугу оказало КУ — 831/731 — ?

если услугу оказало БУ или АУ — 832/732 — ?

если услугу оказал ИП — 836/736 — ?

если услугу оказало ООО (ну или другая орг-ция) — .

В Порядке № 209н содержится новый подход к разграничению операций по поступлениям и выплатам. Представим его в виде схемы: Таким образом, поступления и выплаты подразделяются в зависимости от формы (денежные/натуральные), от характера (текущие/капитальные) или от типа выплат (социальные/несоциальные).

В бюджетных и автономных учреждениях расходы на приобретение программных продуктов, в случае их отнесения на формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг, отражаются в корреспонденции со счетом 109 00

Приобретение Калькулятора Косгу 2022

Также группа 100 КОСГУ дополнена такими подстатьями как: 137 «Доходы от предстоящей компенсации затрат», на которую учреждение относит доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва; 13S «Доходы по выполненным этапам работ по договору строительного подряда»; 190 «Безвозмездные неденежные поступления

С.А Ратовская, консультант-эксперт Издательского Дома «Советник бухгалтера»С 1 января 2022 года вступил в силу Порядок применения классификации операций сектора государственного управления, утвержденный приказом Минфина России (далее – Приказ № 209н, Порядок № 209н).

Порядок применения бюджетной классификации с 2022 года

Выплаты (компенсации) работникам Согласно международному руководству СГФ-2022, зарплата — это суммы, которые выплачиваются сотрудникам учреждения в обмен на выполненную работу: регулярно выдаваемая заработная плата; выплаты работникам, временно отсутствующим на рабочем месте (пребывающим в отпуске, например), кроме случаев временной нетрудоспособности (заболеваний, травматизма); надбавки за ночные смены, сверхурочную работу, выход на работу в выходные/праздники и прочие разновидности ненормированного рабочего времени; ежегодные дополнительные премии.

Обслуживание программы 1с косгу с 2022 года последние новости

В настоящее время, пожалуй, ни один бухгалтер не может обойтись без программного обеспечения, с помощью которого производится автоматизация бухгалтерского (бюджетного) учета и формирование отчетности учреждения. С 1 января 2022 года согласно стандарту «Основные средства» и стандарту «Аренда» на балансе дополнительно надо учесть имущество, которое ваше учреждение получило в неоперационную (финансовую) аренду. Сейчас такие объекты числятся за балансом на счете 01.

Доходы от оказания платных услуг

В свою очередь, хостинг представляет собой услугу по предоставлению свободного дискового пространства и канала связи для размещения web-сайта на сервере и техническое обслуживание этого web-ресурса. При оказании услуг хостинга используется сеть «Интернет», а хостинг-провайдер использует канал передачи данных.

Согласно п. 2 Порядка № 209н он определяет правила применения кодов КОСГУ, используемых для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

В соответствии с Приказом № 246н Порядок № 209н применяется также при детализации (дополнительной детализации) показателей бюджетной росписи, бюджетной сметы казенного учреждения, обоснований бюджетных ассигнований. Дополнительную детализацию можно применять не ко всем кодам КОСГУ, а только к тем, которые перечислены в п. 8 Порядка № 209н.

При составлении и предоставлении бюджетной (бухгалтерской) и иной финансовой отчетности внешним пользователям в целях обеспечения сопоставимости показателей бюджетов используются коды КОСГУ (группы, статьи, подстатьи) без дополнительной детализации.

Согласно п. 8 Порядка № 209н дополнительную детализацию государственные (муниципальные) учреждения вправе предусматривать при формировании учетной политики по подстатьям следующих статьей КОСГУ:

Отложены сроки вступления в силу некоторых КОСГУ

Ранее предполагалось, что с 2022 года расходы на приобретение лицензий на программное обеспечение, приобретение и обновление справочно-информационных баз данных будут относиться на специально выделенные коды КОГСУ (352 и 353), а не на КОСГУ 226 «Прочие работы, услуги». Теперь данная норма отложена, и пока расходы на приобретение программного обеспечения необходимо относить на КОСГУ 226, как и до 2022 года.

Кроме того, отложено до 2022 года применение следующих КОСГУ:

Дополнительная детализация

Изначально было установлено, что Порядок № 209н применяется с 1 января 2022 года, без каких-либо исключений. Сейчас же согласно Приказу № 246н, вступление в силу некоторых пунктов отложено до 1 января 2022 года . Это касается следующих КОСГУ:

Источник: legcons.ru

Покупка основных средств в 1С: Бухгалтерии государственного учреждения 8

Учет основных средств – это раздел бухгалтерского учета, который касается практически каждого учреждения. И иногда даже простые операции по учету ОС вызывают вопросы у бухгалтеров. В этой статье хотелось бы рассказать, как отразить в учете факт покупки основного средства с помощью программы «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

Как известно, покупка основных средств не осуществляется непосредственно на счета группы 101.00 «Основные средства». Сначала основное средство и расходы по его доставке, сборке и какие-либо другие сопутствующие затраты аккумулируются на счетах группы 106.00 «Вложения в нефинансовые активы» (если это основные средства, которые фактически уже находятся на территории учреждения) и группы 107.00 «Нефинансовые активы в пути» (если это основные средства, которые находятся в пути). Держать капитальные вложения в основные средства на счетах 106.00 долгое время не рекомендуется, чтобы в случае проверки не возникло лишних вопросов. Хотя такие ситуации и очень редки на практике: приобретенное основное средство чаще всего сразу принимается к учету, кроме долговременных вложений в капитальное строительство.

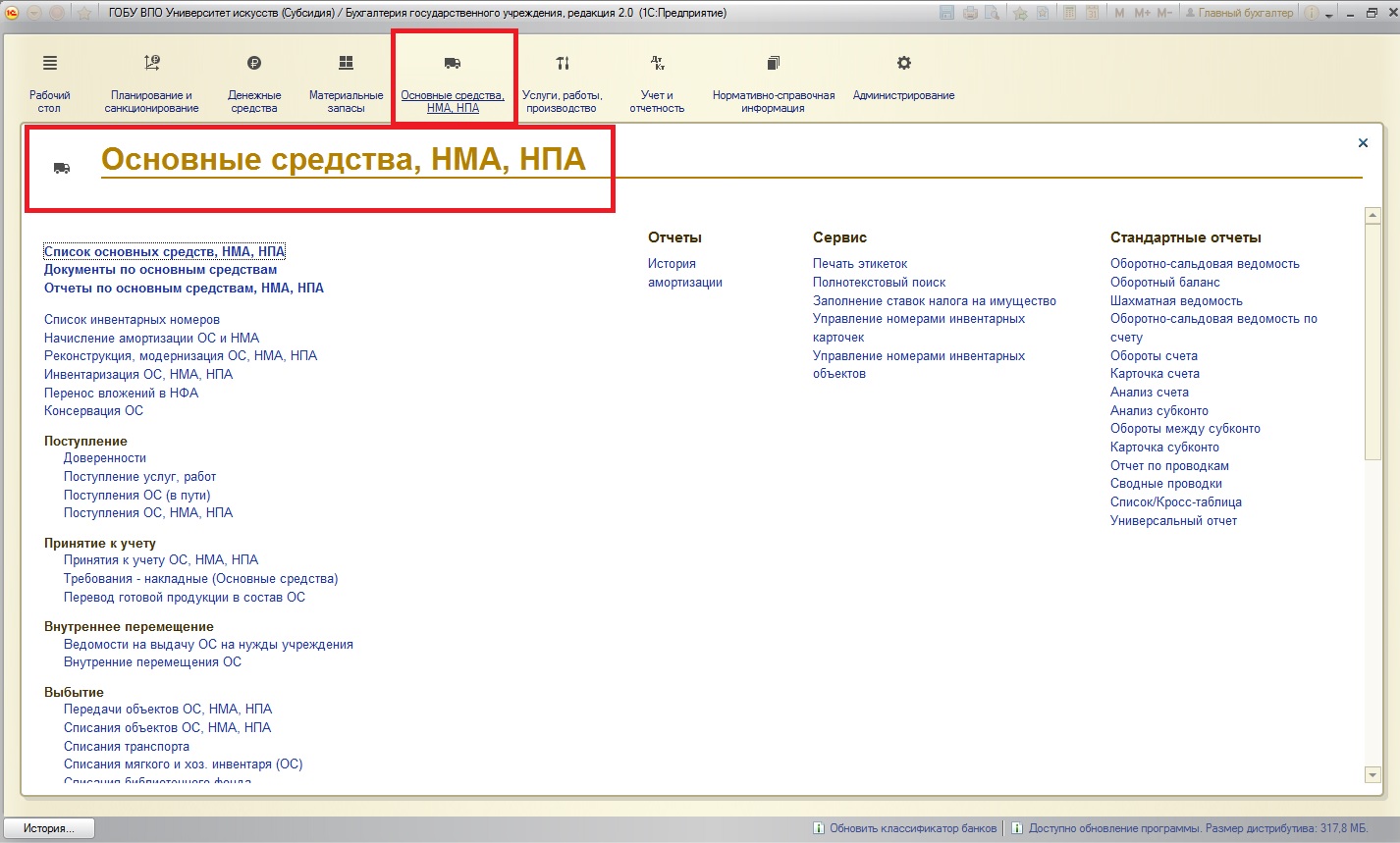

Раздел, посвященный работе с основными средствами в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0»:

Раздел включает в себя различные справочники, документы и отчеты, предназначенные для учета основных средств:

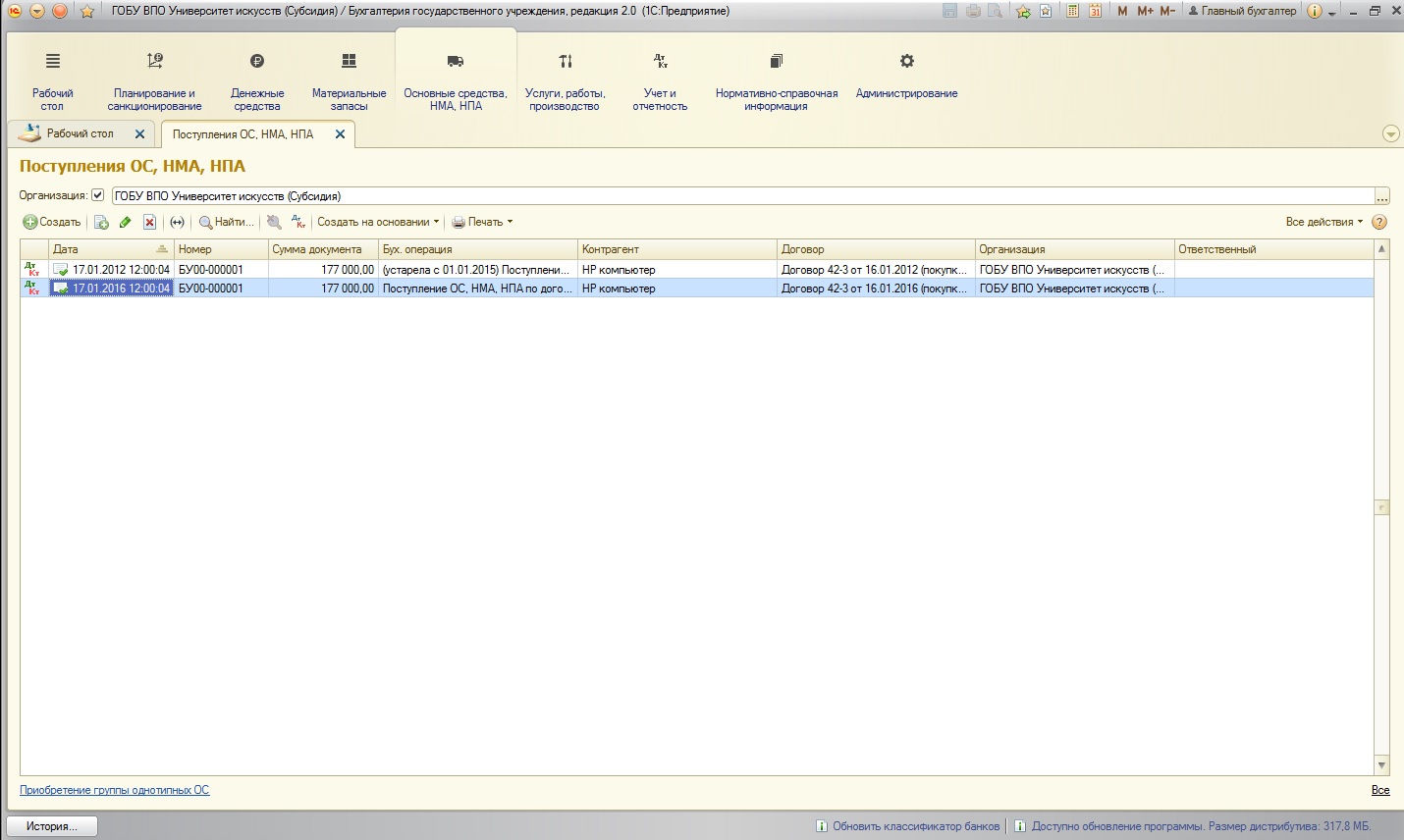

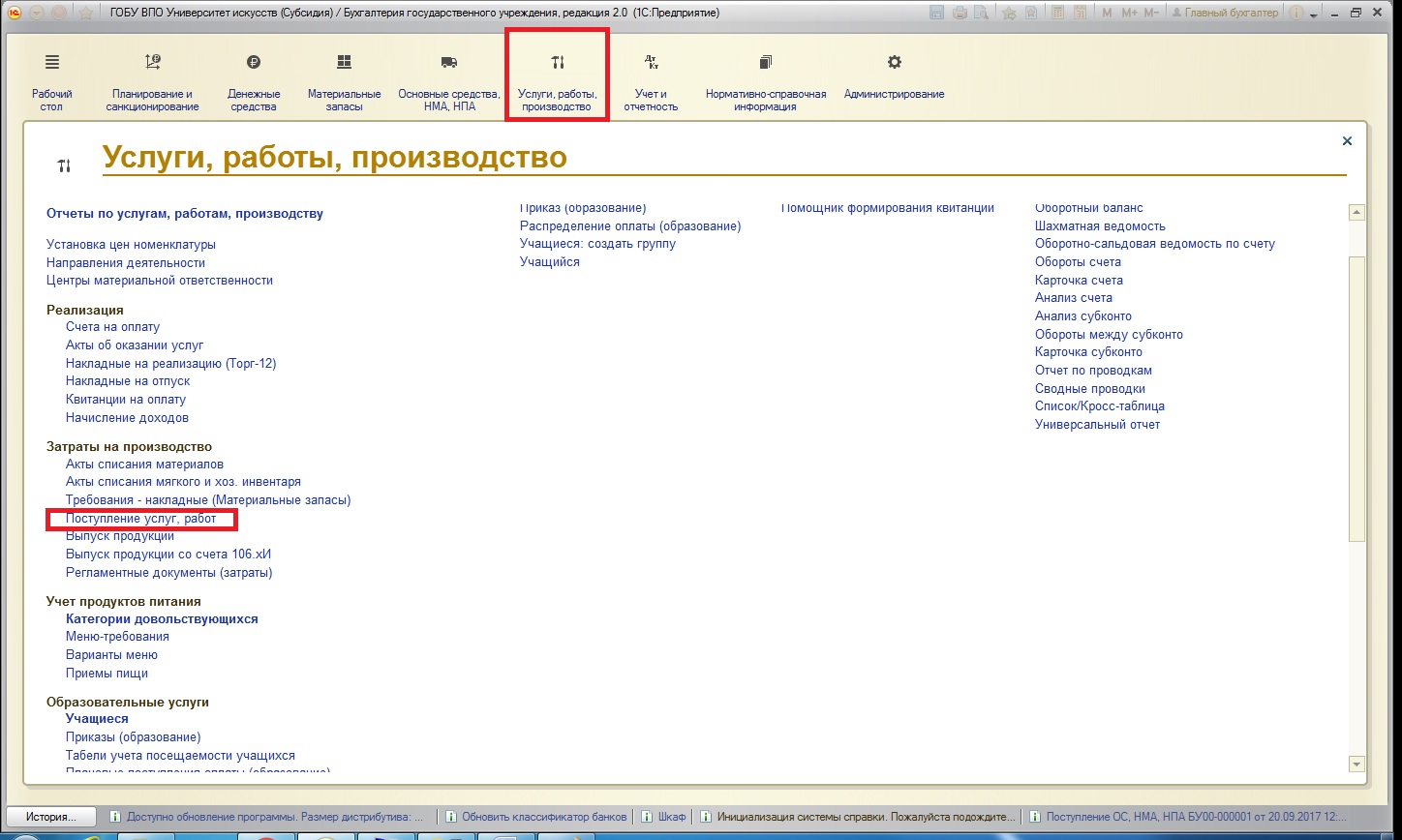

Для того, чтобы начать отражение факта поступления, необходимо воспользоваться одноименным документом:

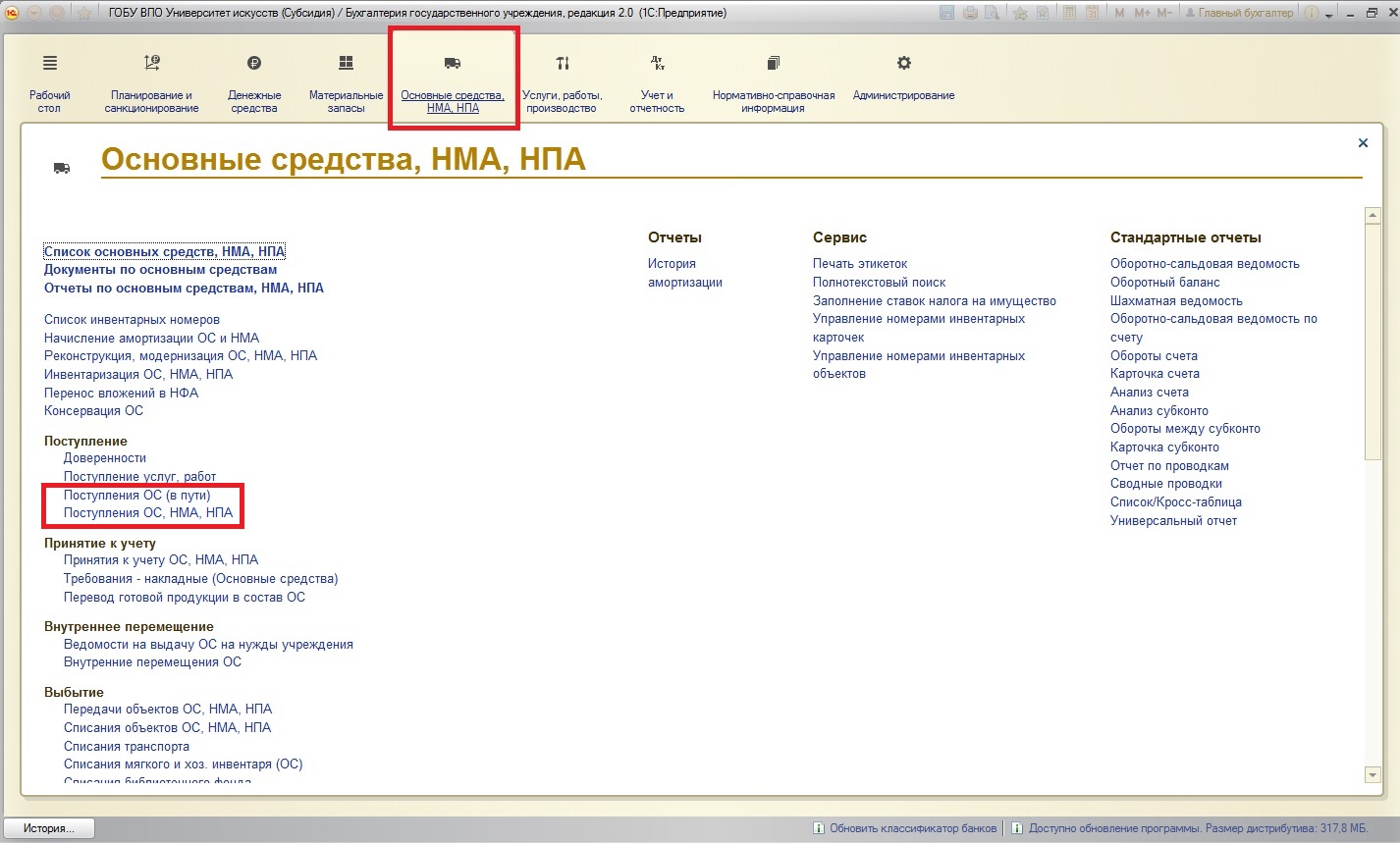

Опять же, для основных средств, фактически доставленных, и основных средств в пути используются разные документы. И при оформлении документа поступления ОС, НМА, НПА, основное средство в котором было ранее оформлено на счет группы 107.00 (как основное средство в пути), лучше использовать механизм ввода на основании. Поясню: если вы ожидаете какое-то основное средство, которое еще находится в пути, то отражаете этот факт документом «Поступление ОС (в пути)». После того, как это основное средство прибыло – на основании ранее введенного документа «Поступление ОС (в пути)» вводим документ «Поступление ОС, НМА, НПА». Это методически верно и упростит вам задачу – большинство реквизитов будет заполнено автоматически.

В нашем примере рассмотрим отражение в учете основного средства, которое уже фактически доставлено и покупка которого будет отражаться на счетах группы 106.00:

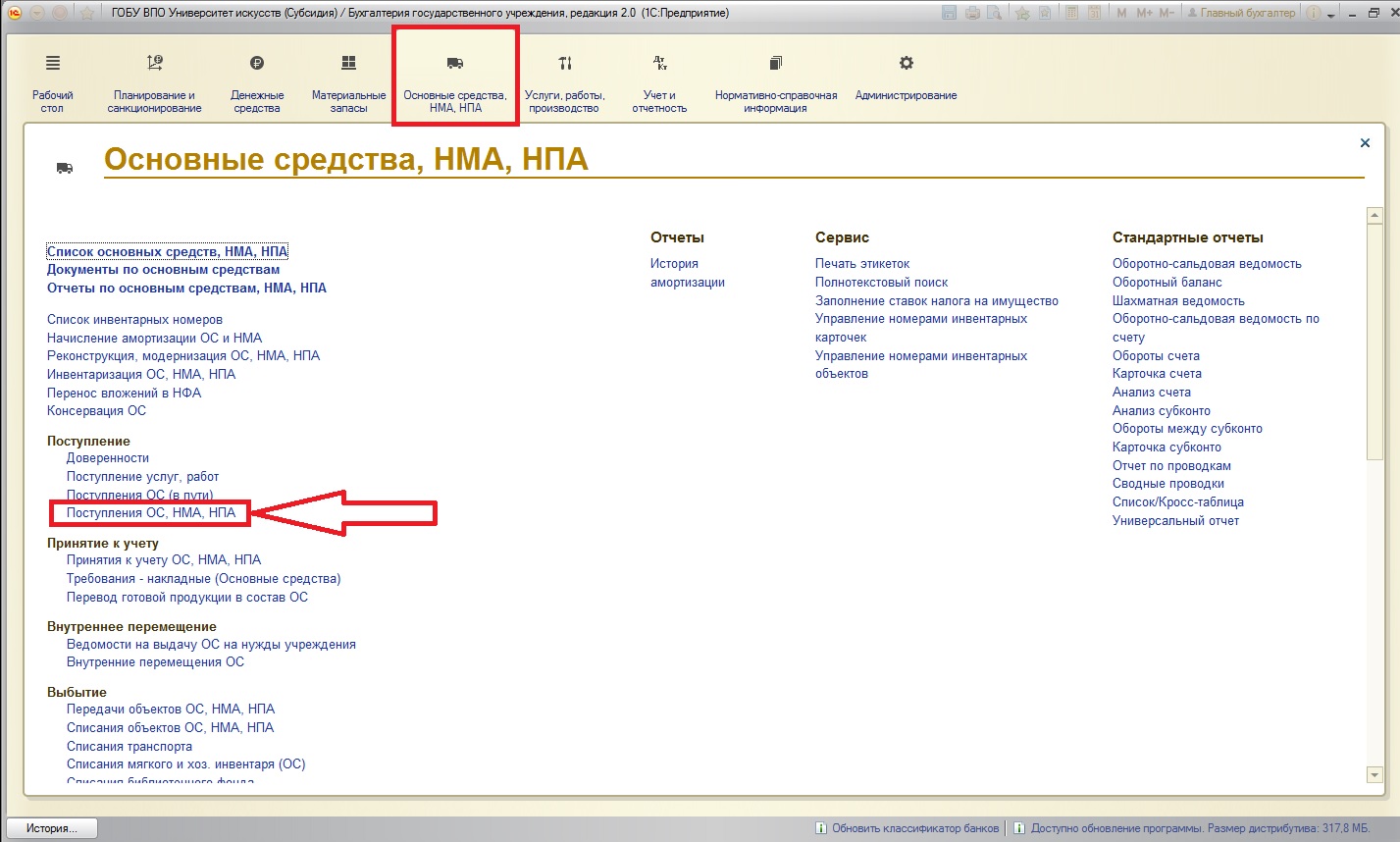

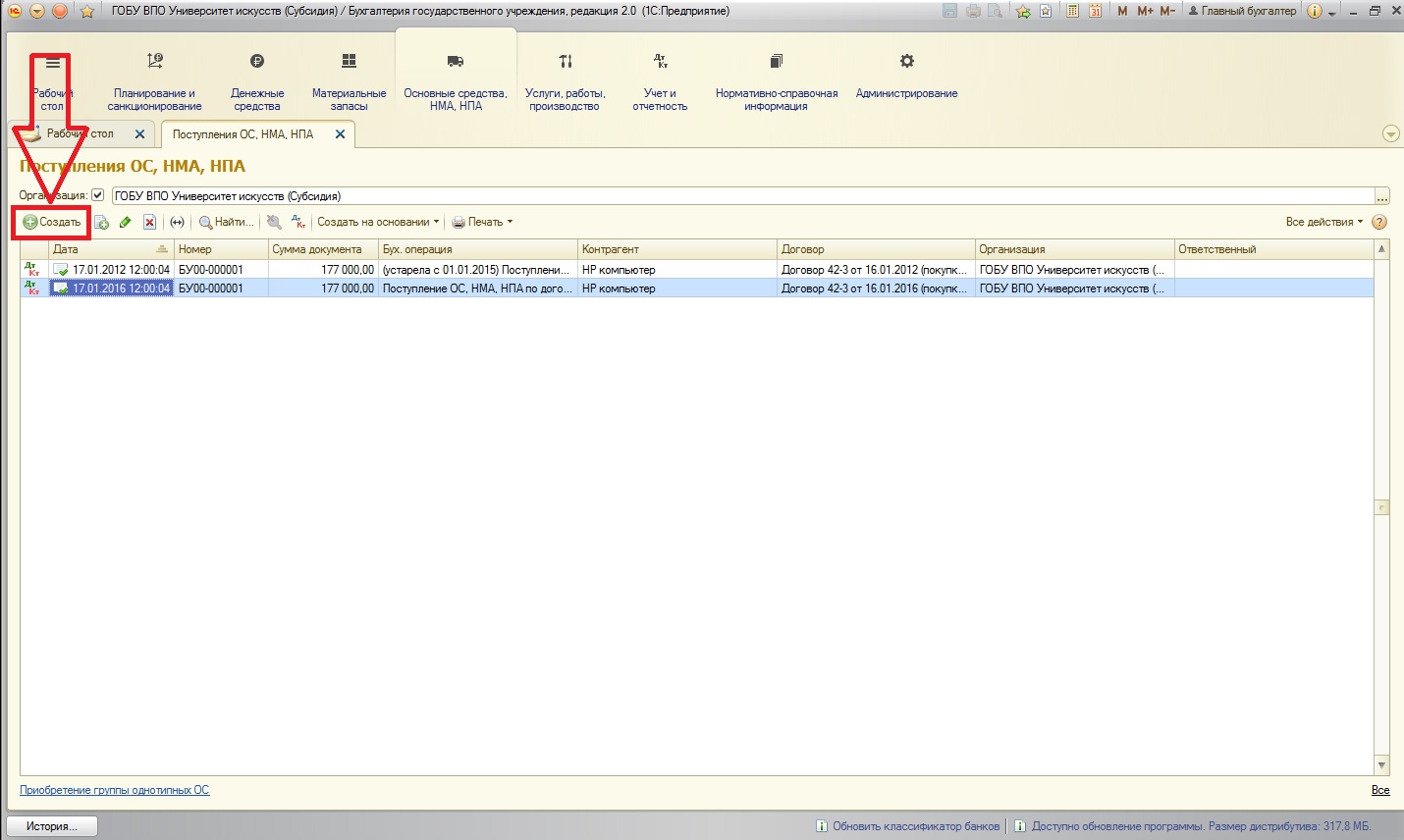

По щелчку на гиперссылку открывается список документов поступления основных средств:

Воспользуемся стандартной кнопкой для создания нового документа:

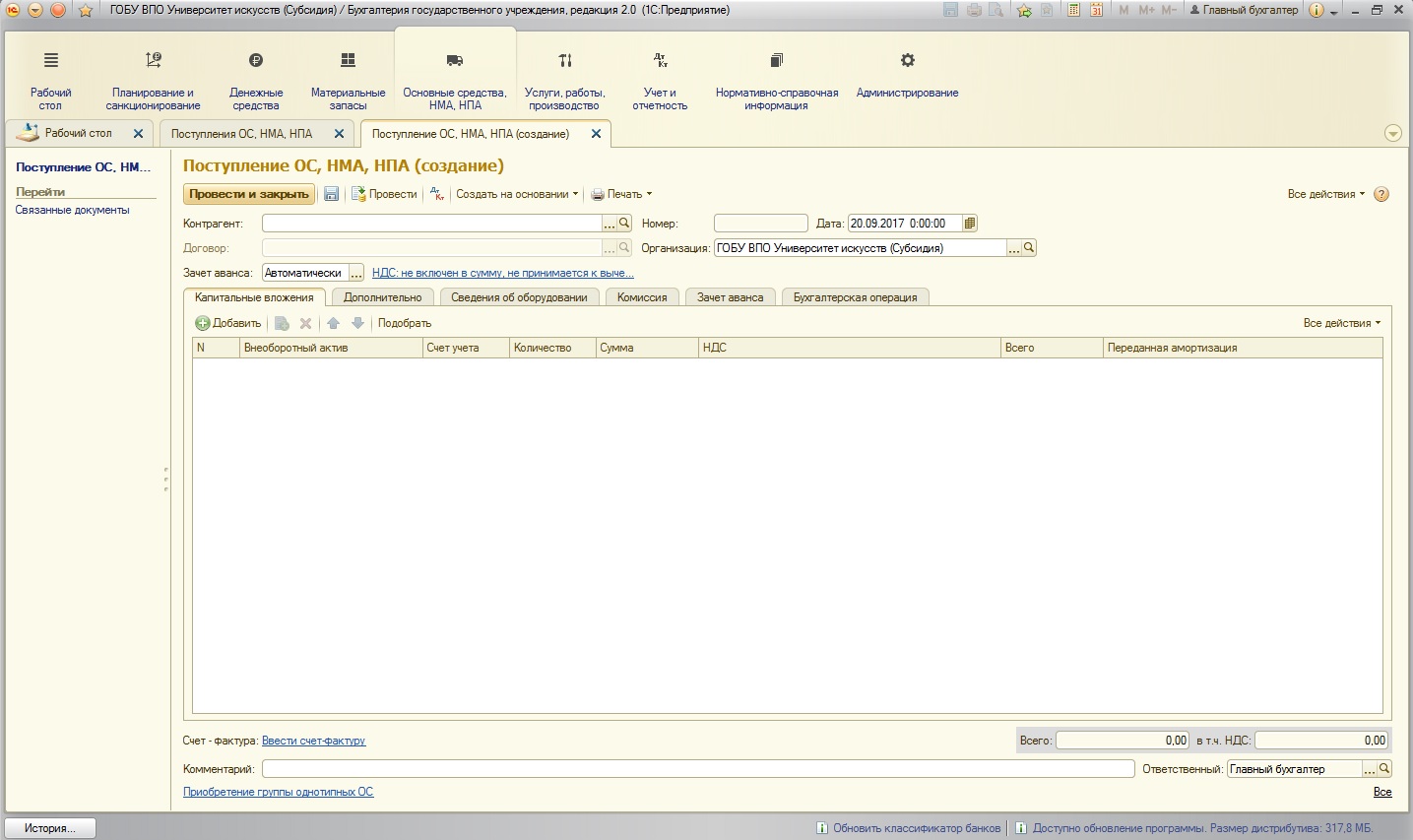

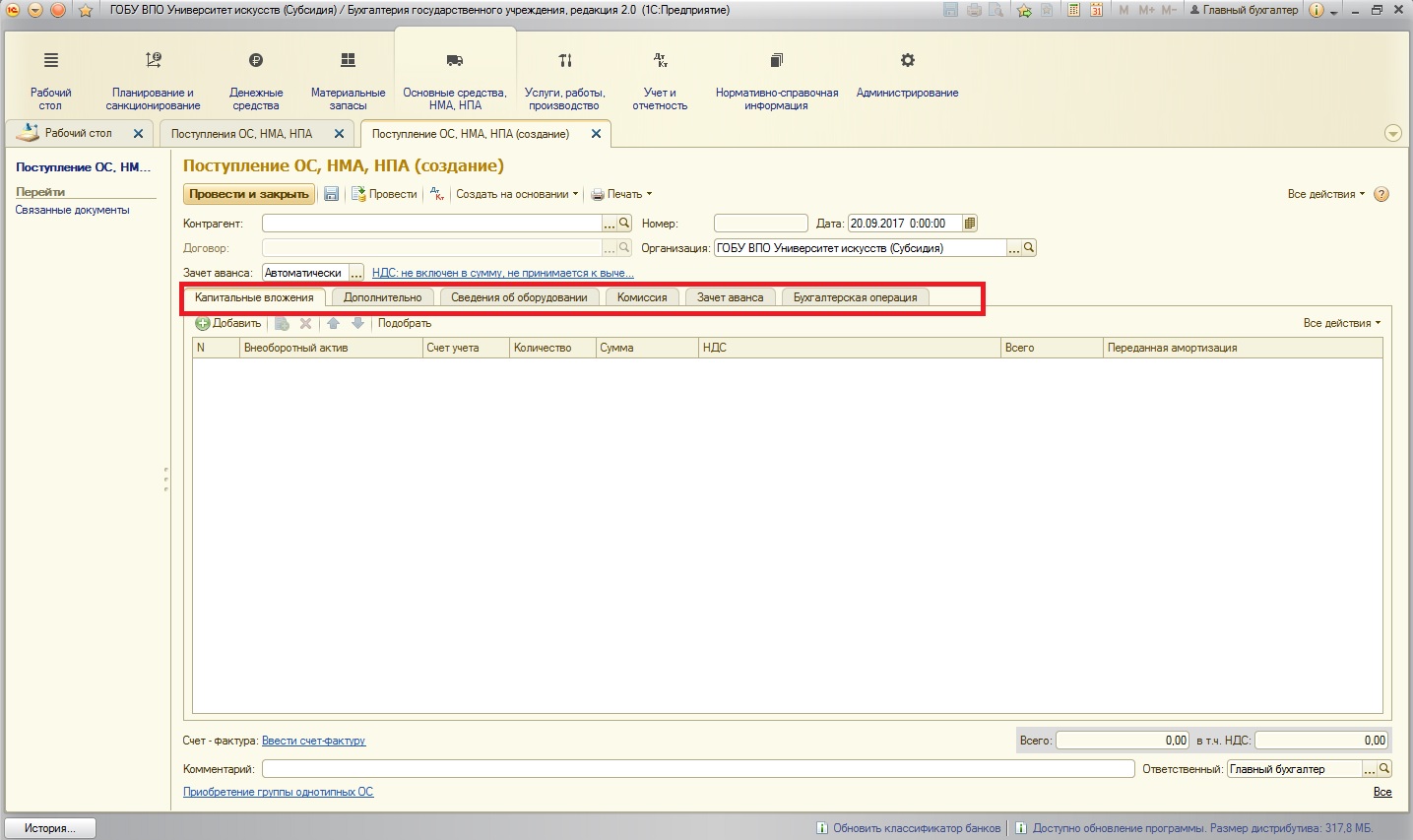

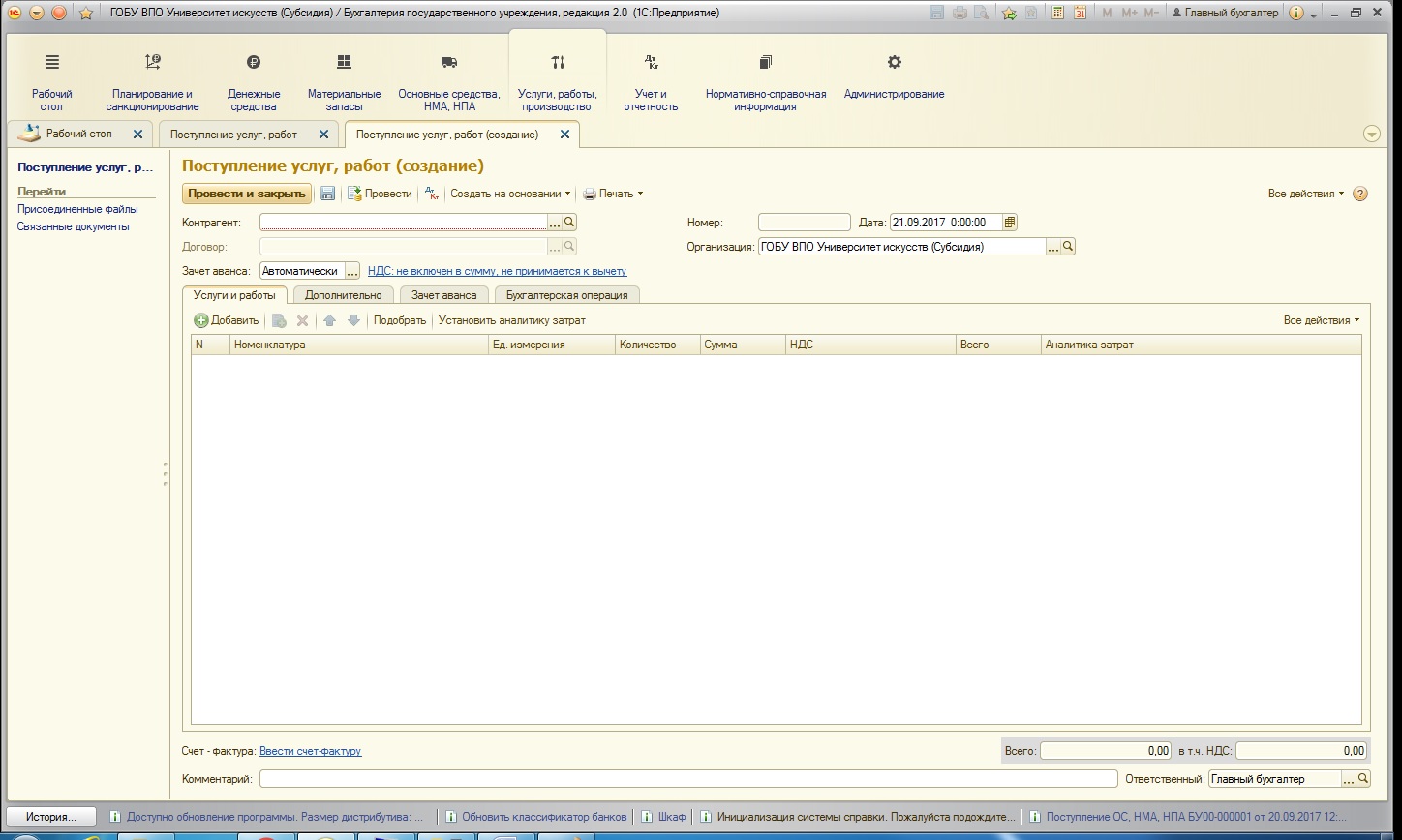

Открывается форма заполнения документа:

Практически любой документ в программе 1С: БГУ 8 состоит из шапки:

И табличных частей, оформленных в виде вкладок:

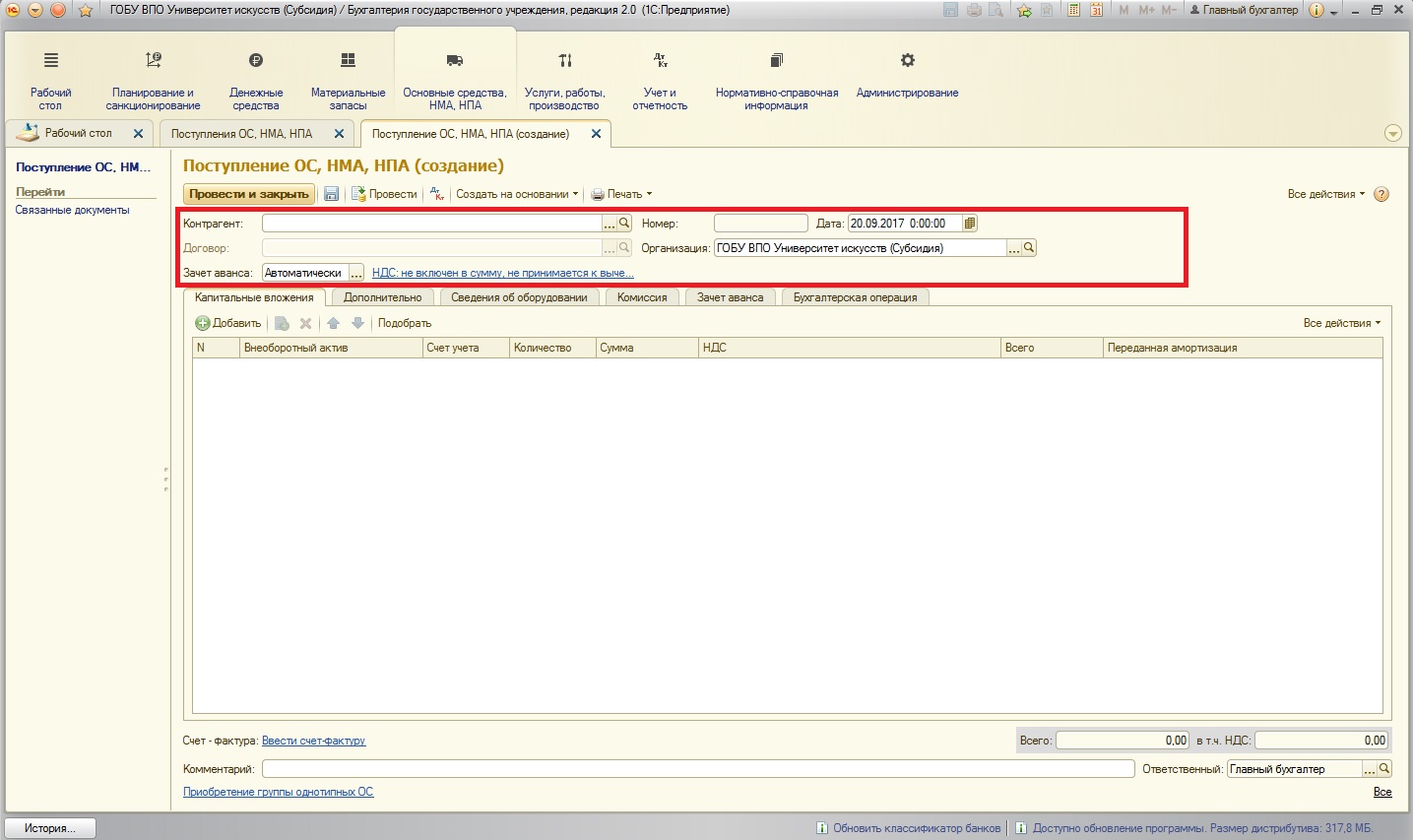

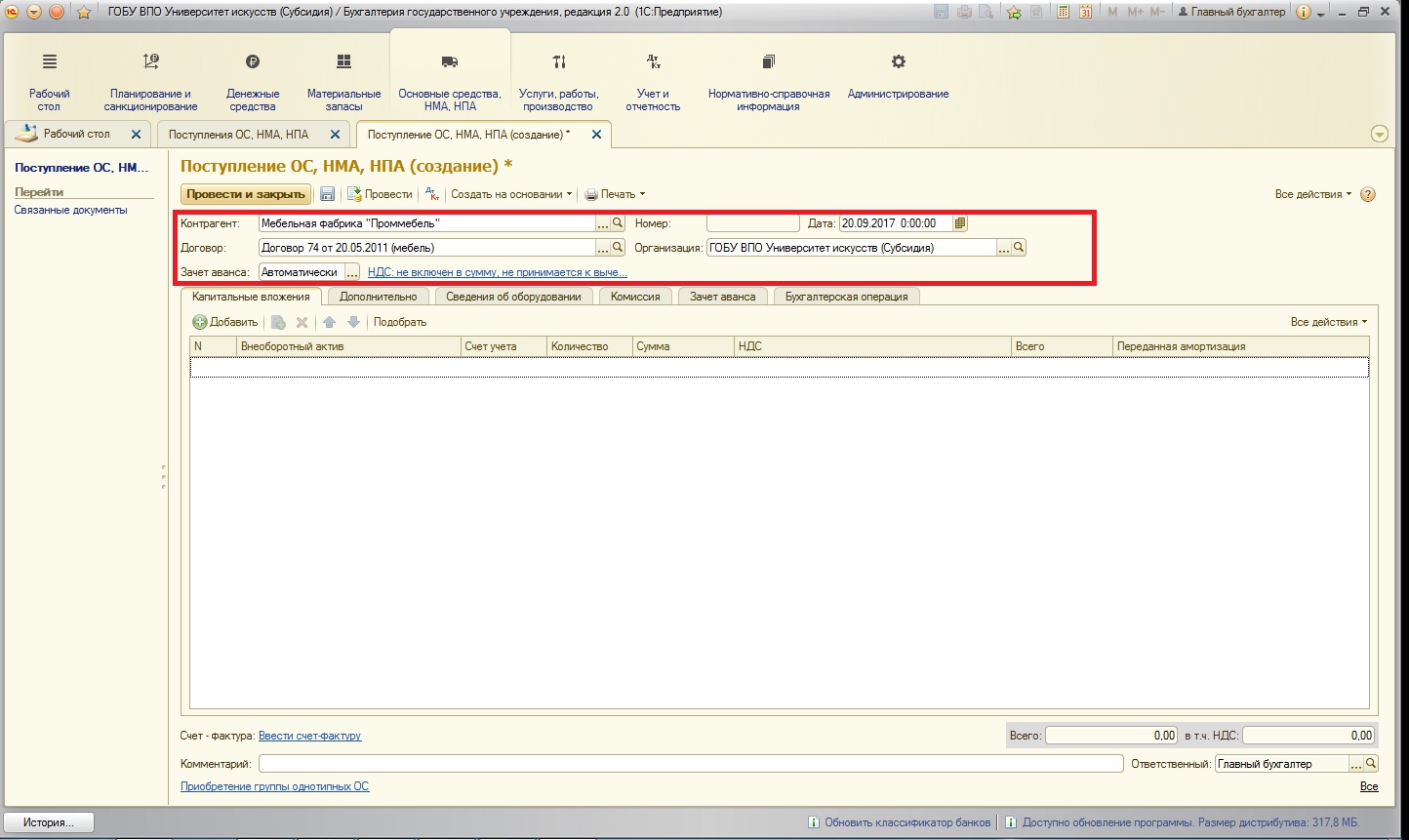

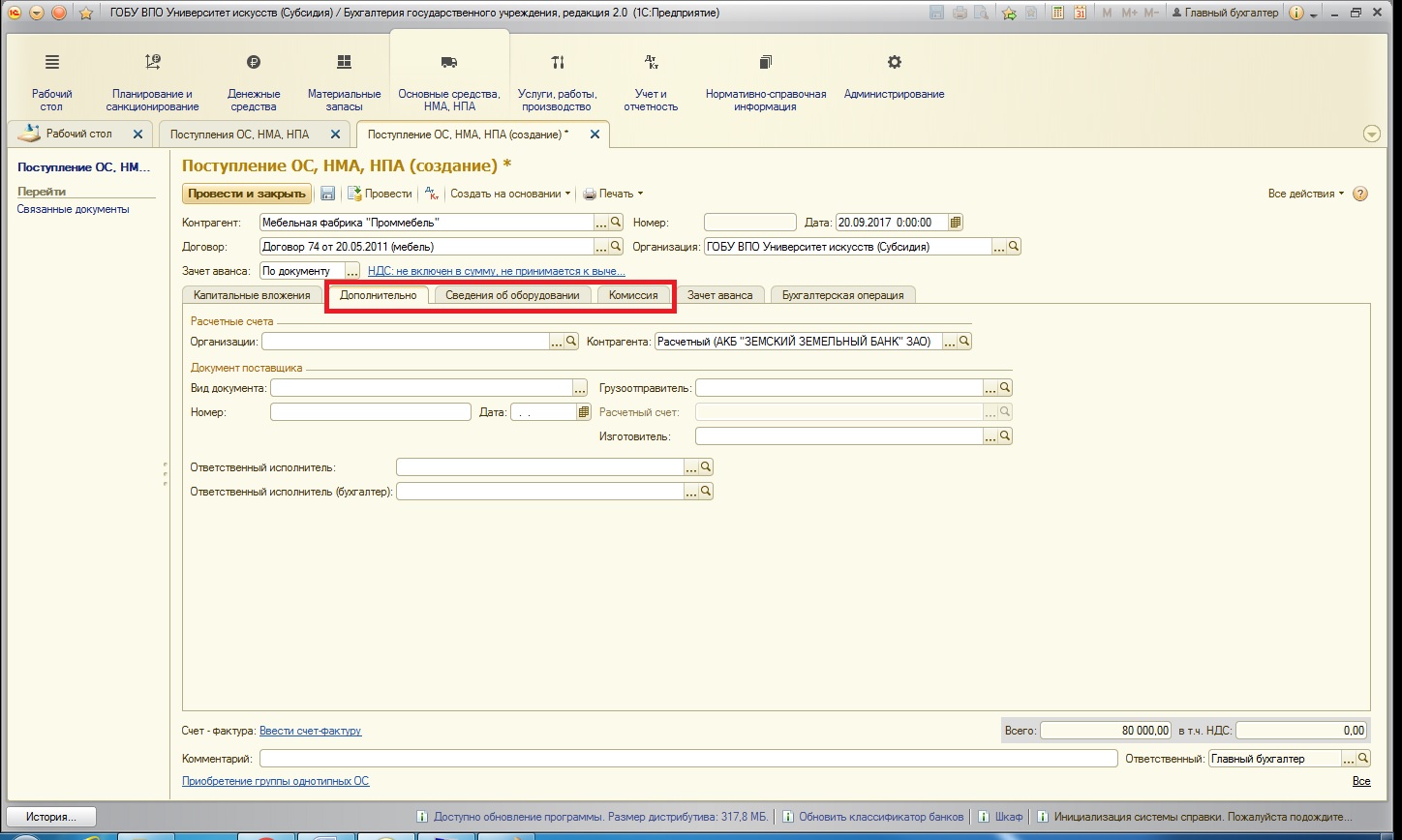

Заполним шапку документа (поле «Договор» недоступно для редактирования до тех пор, пока не будет выбран контрагент):

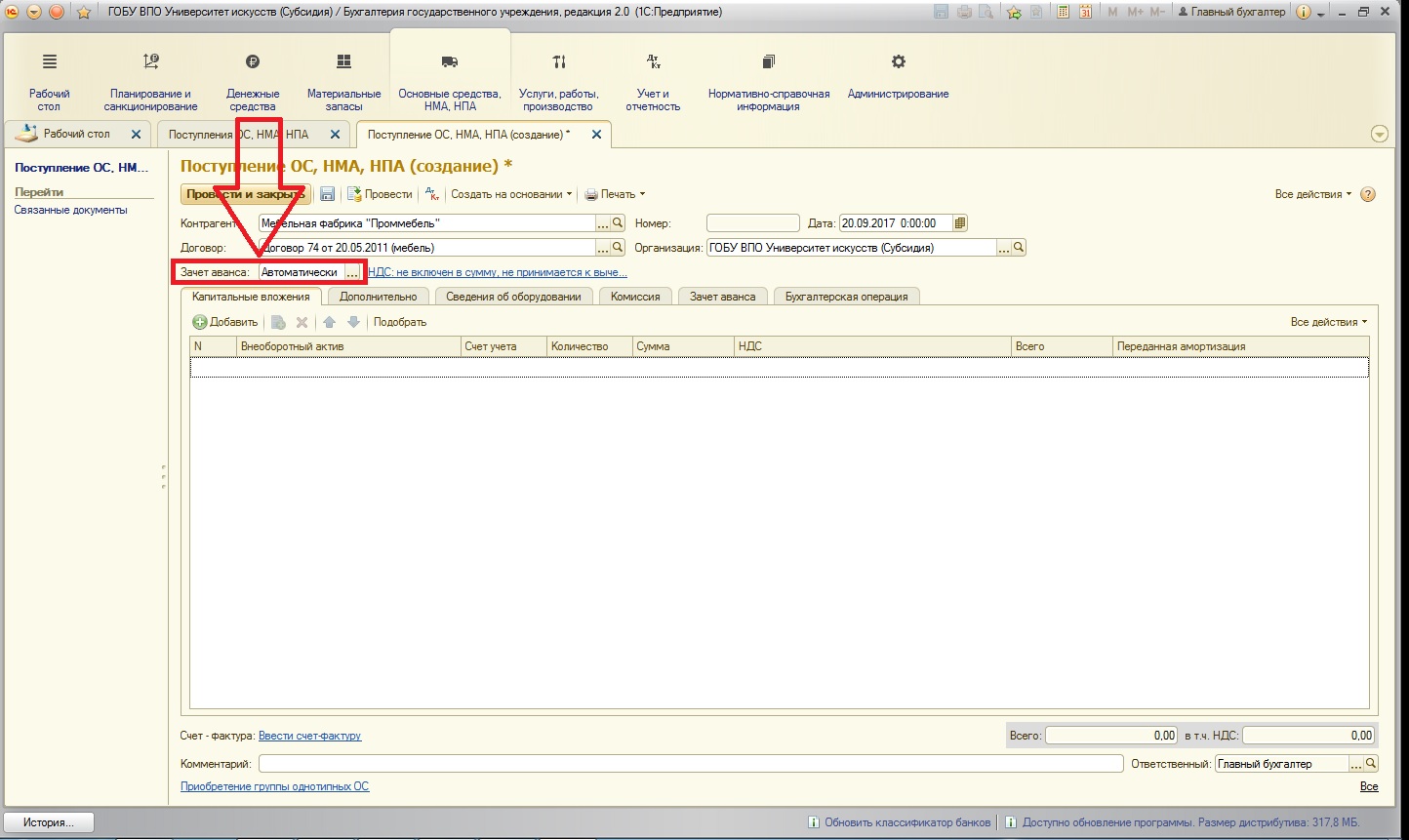

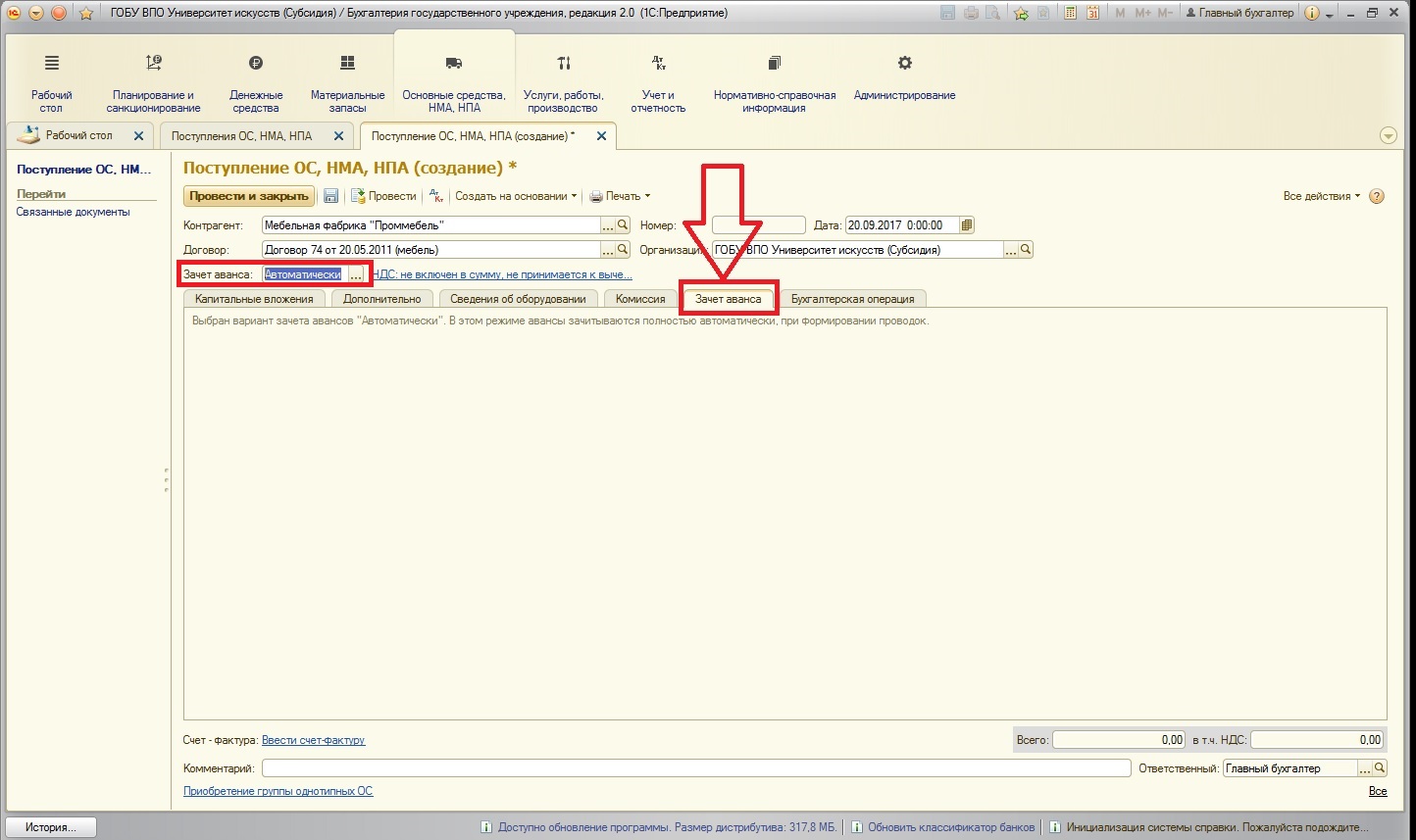

Также в шапке имеется поле — зачет аванса:

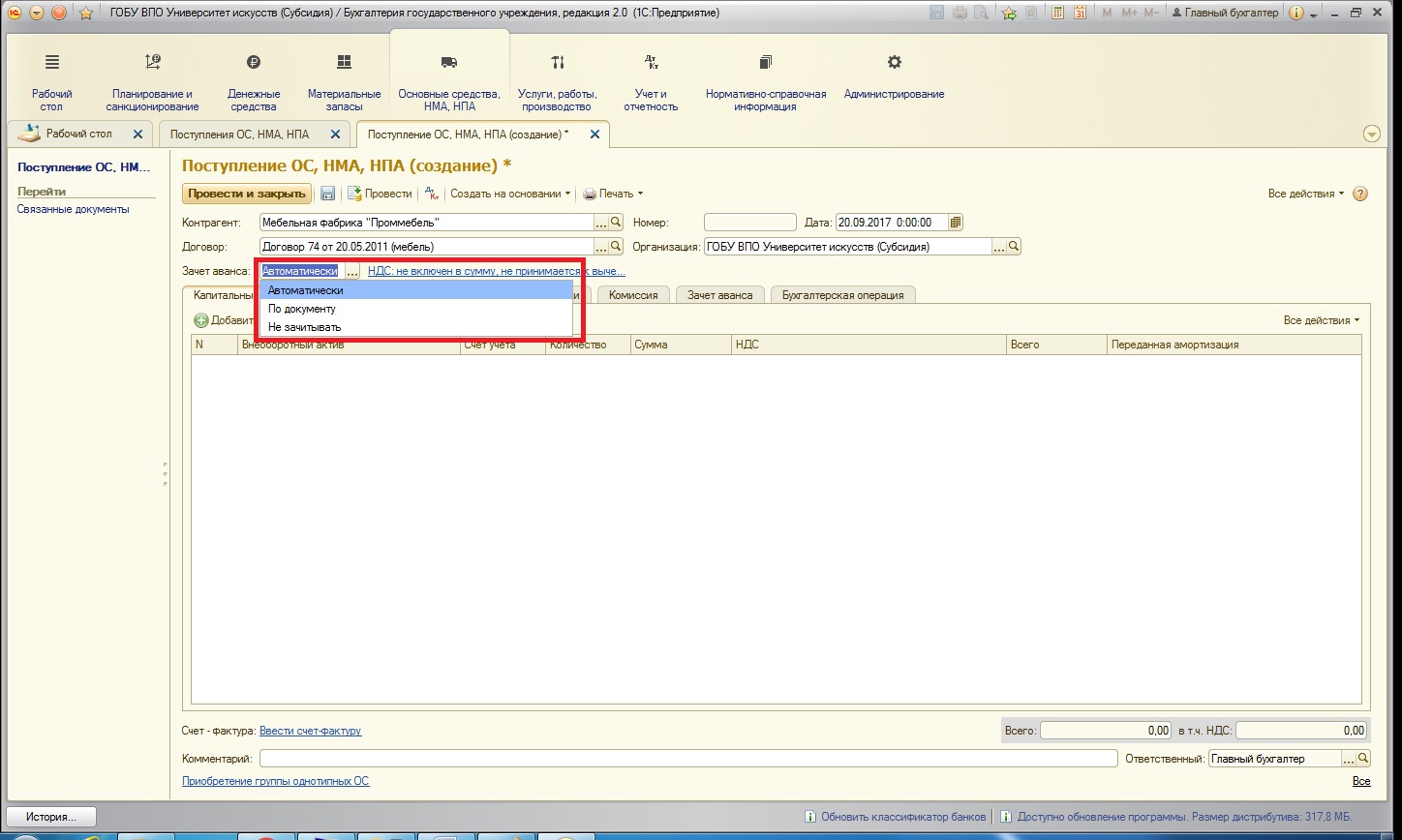

В данном поле можно выбрать вариант зачета аванса:

По умолчанию устанавливается в состояние «Автоматически» — это означает, что, если аванс был выплачен поставщику заранее, то программа подберет его и произведет зачет автоматически. При выборе такого варианта на вкладке «Зачет авансов» форма пустая:

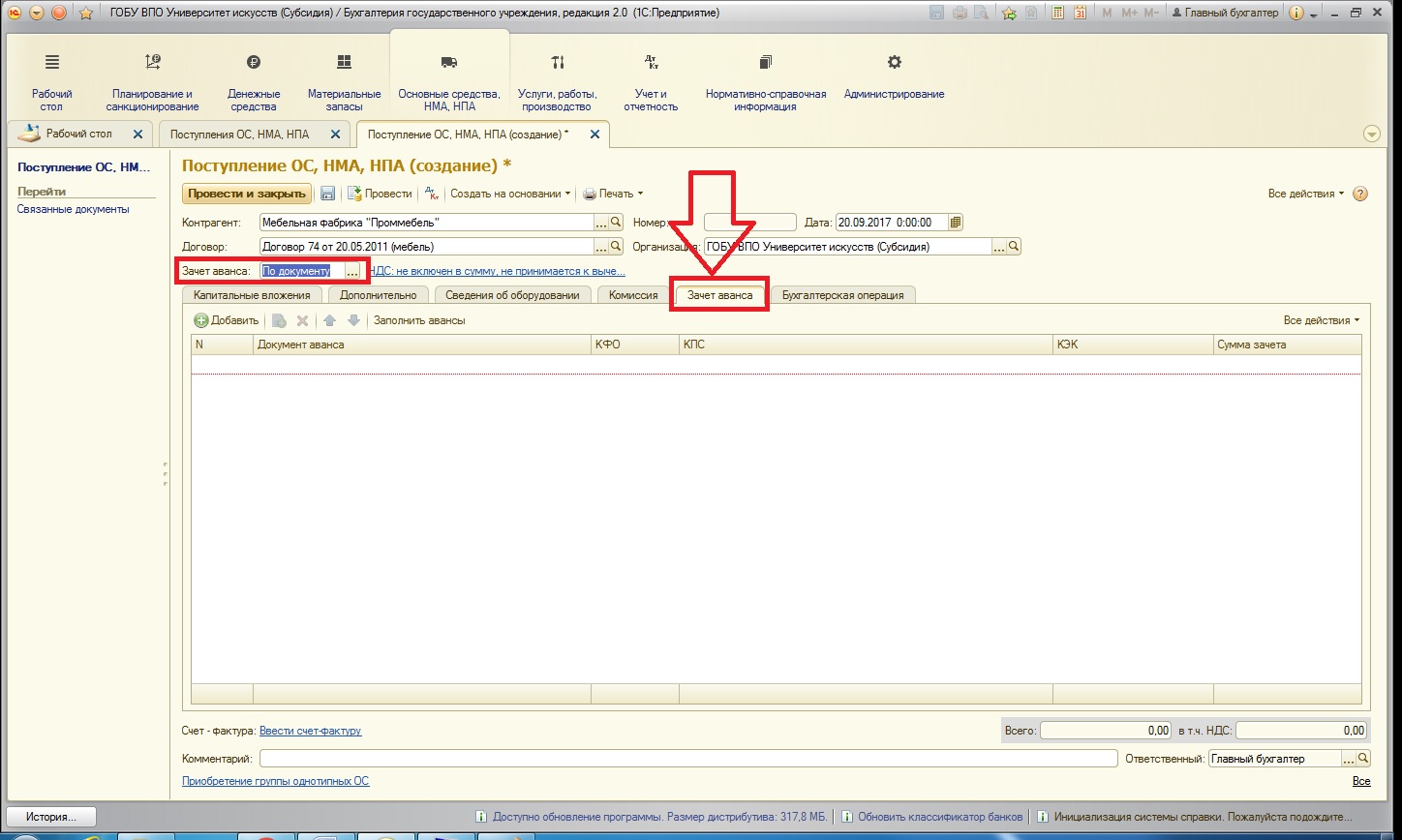

Состояние «По документу» означает, что пользователь вручную может выбрать документ выплаты аванса поставщику, а также ту сумму, которую необходимо зачитывать. При выборе этого состояния форма также видоизменяется:

Также в шапке документа имеется гиперссылка по НДС, но так как вычет НДС – тема отдельной статьи, то мы не будем на ней подробно останавливаться.

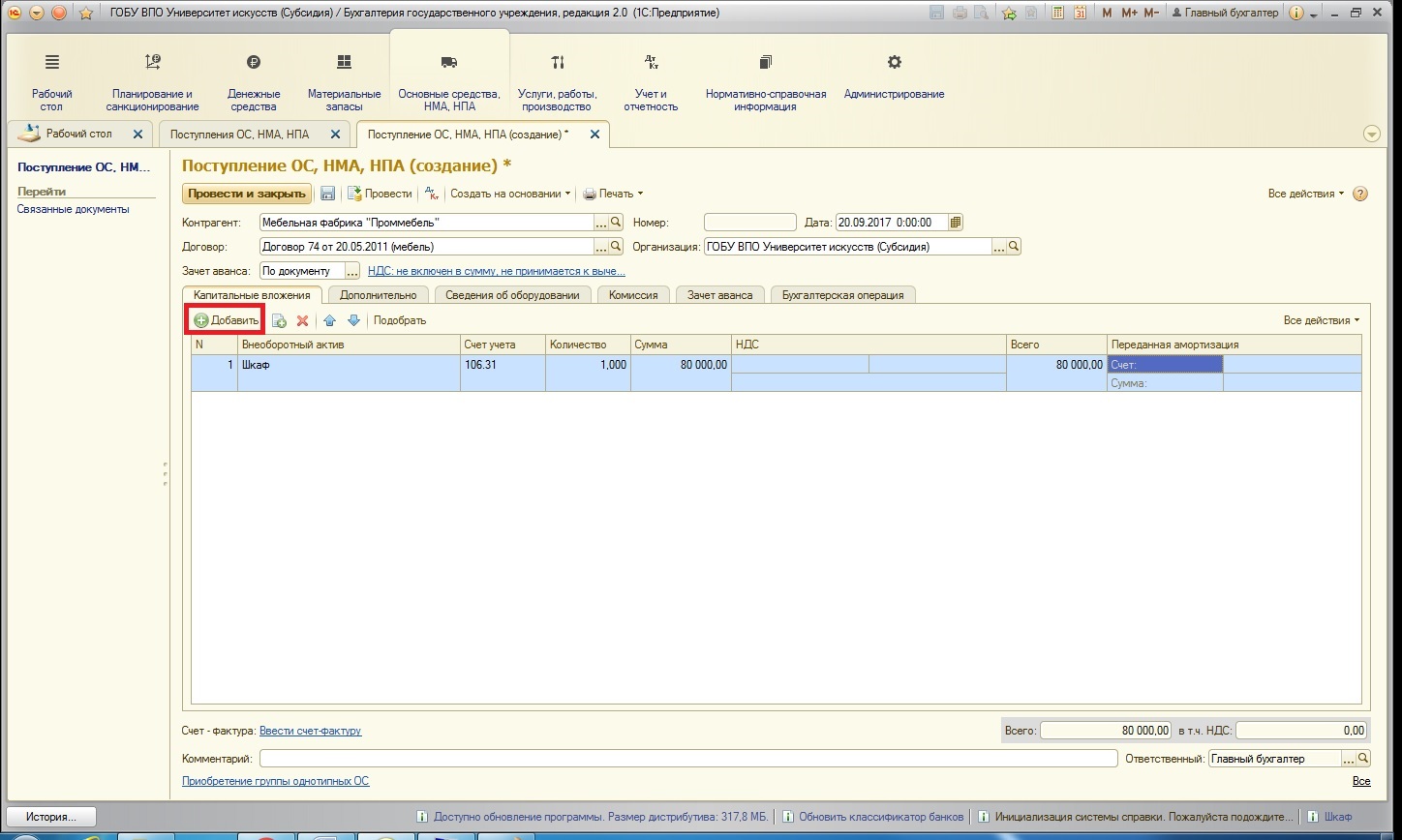

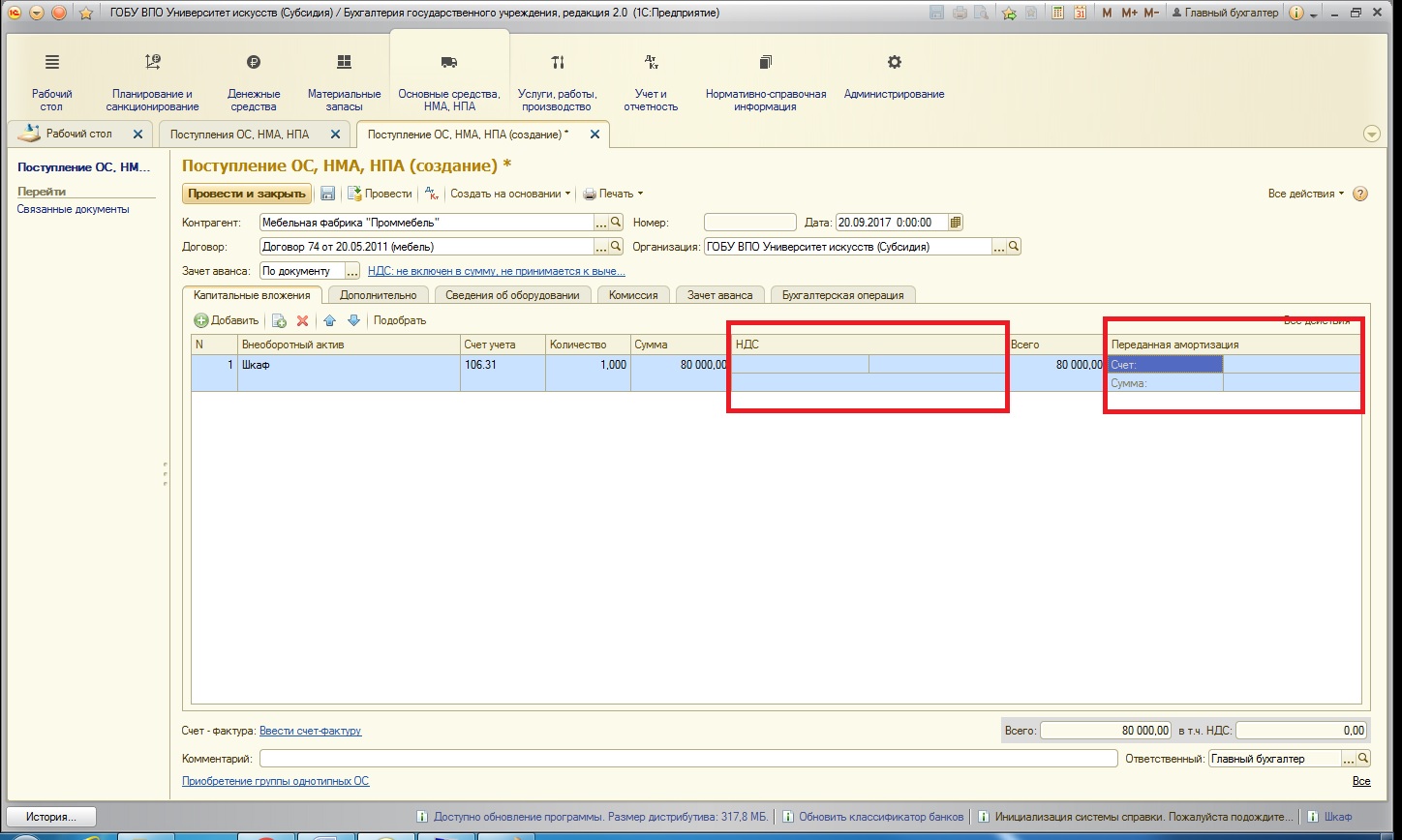

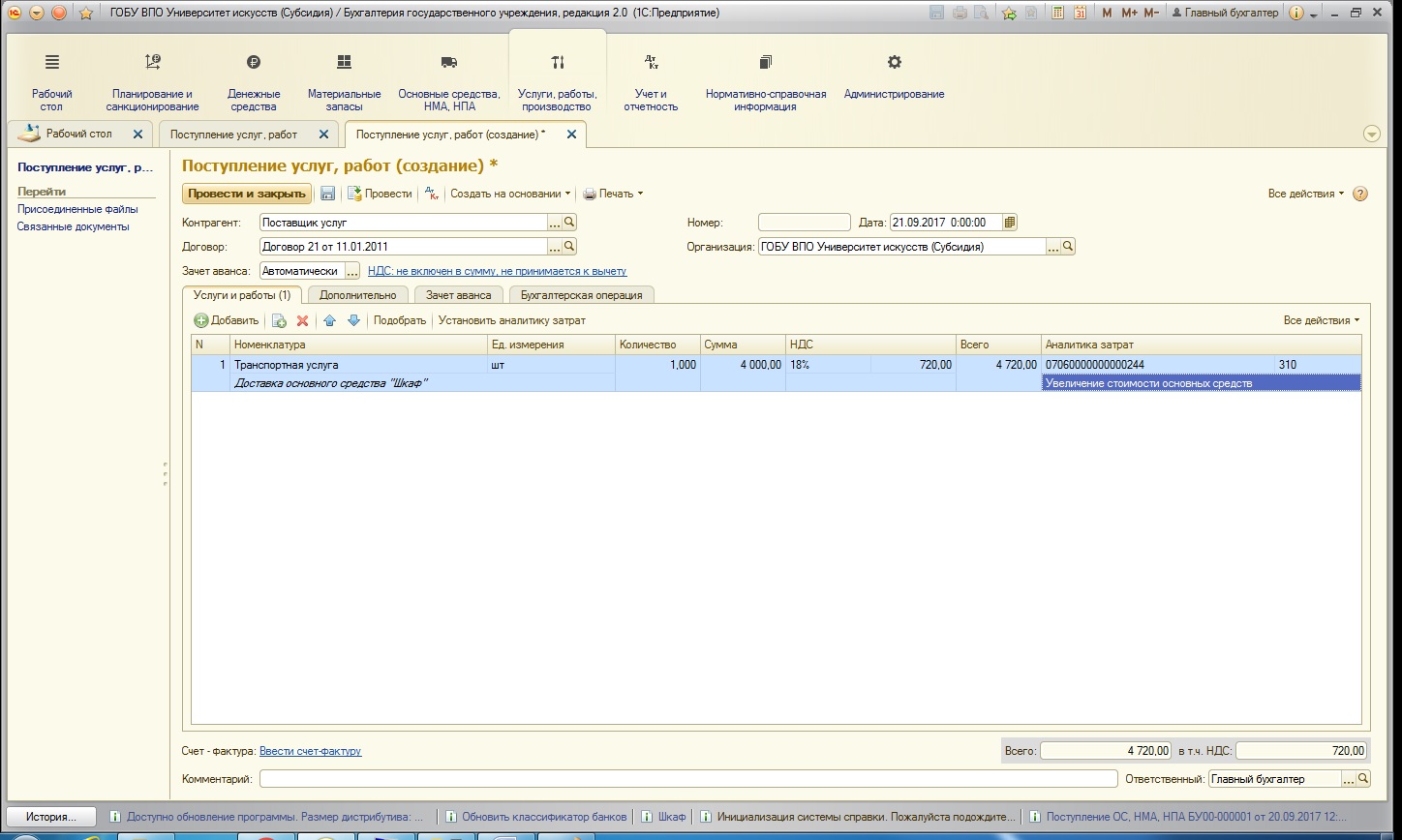

Вернемся к первой вкладке. На этой вкладке заполняется информация о капитальном вложении. В табличной части с помощью кнопки «Добавить», заполним необходимые учетные данные:

Так как наш пример без учета НДС и основное средство покупается новое, то одноименные столбцы не заполняются:

Столбец «Переданная амортизация» заполняется в том случае, если имеется уже какая-то накопленная амортизация по данному основному средству.

Следующие три вкладки:

Эти вкладки необходимо заполнять в том случае, если документом оформляется поступление оборудования, так как печатная форма акта поступления оборудования заполняется на основании именно этих вкладок. В нашем примере приобретаемое основное средство не является оборудованием, поэтому мы их оставим незаполненными.

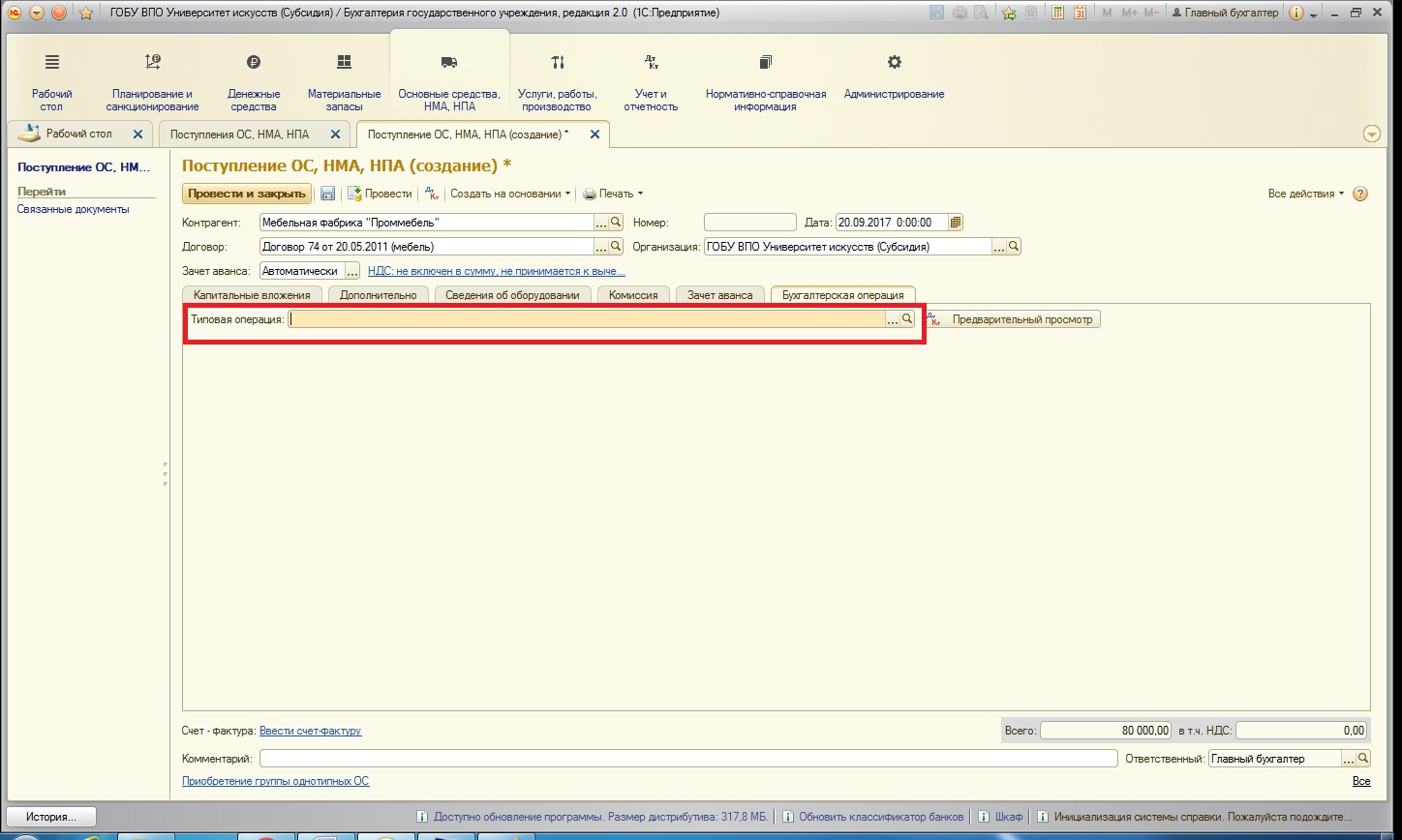

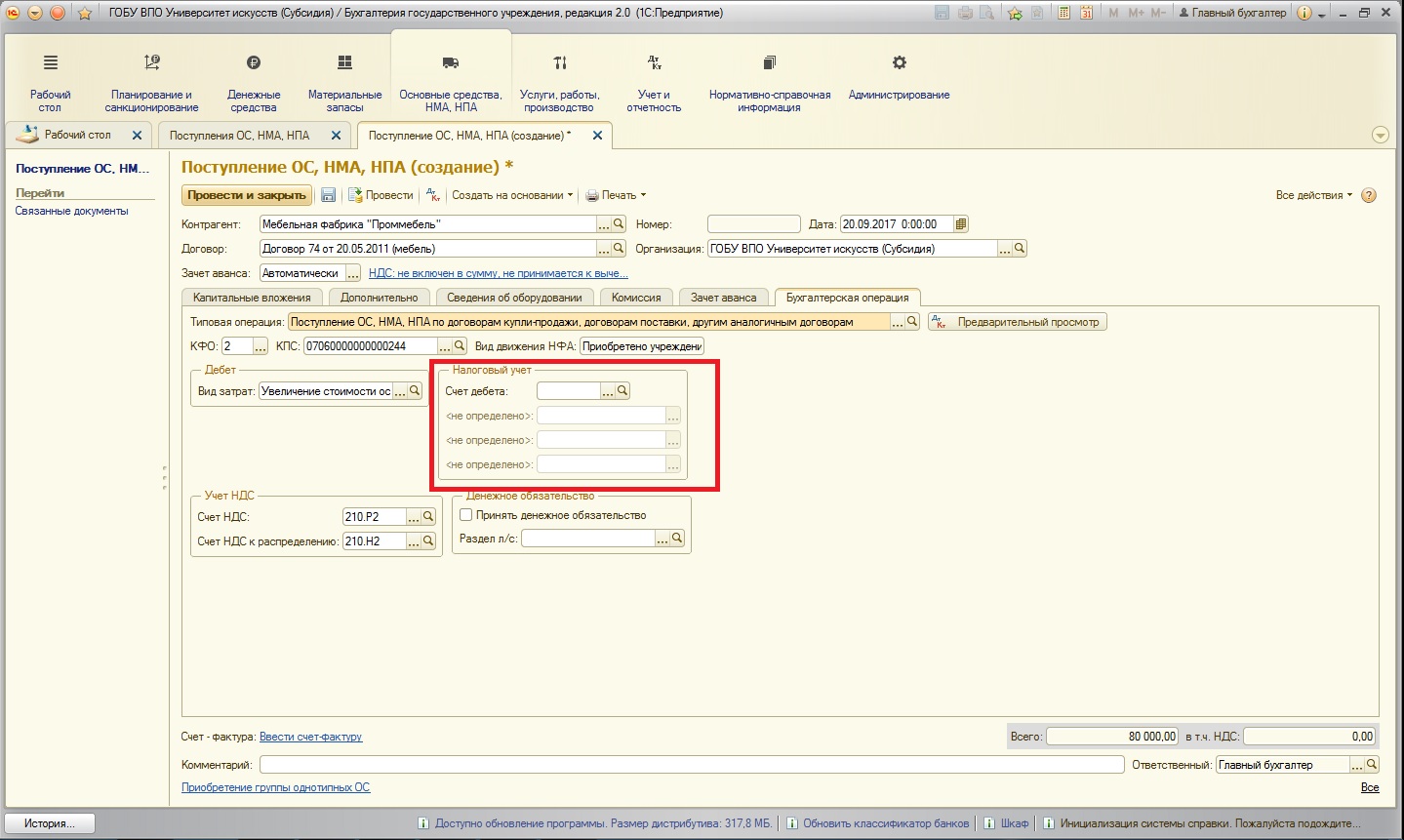

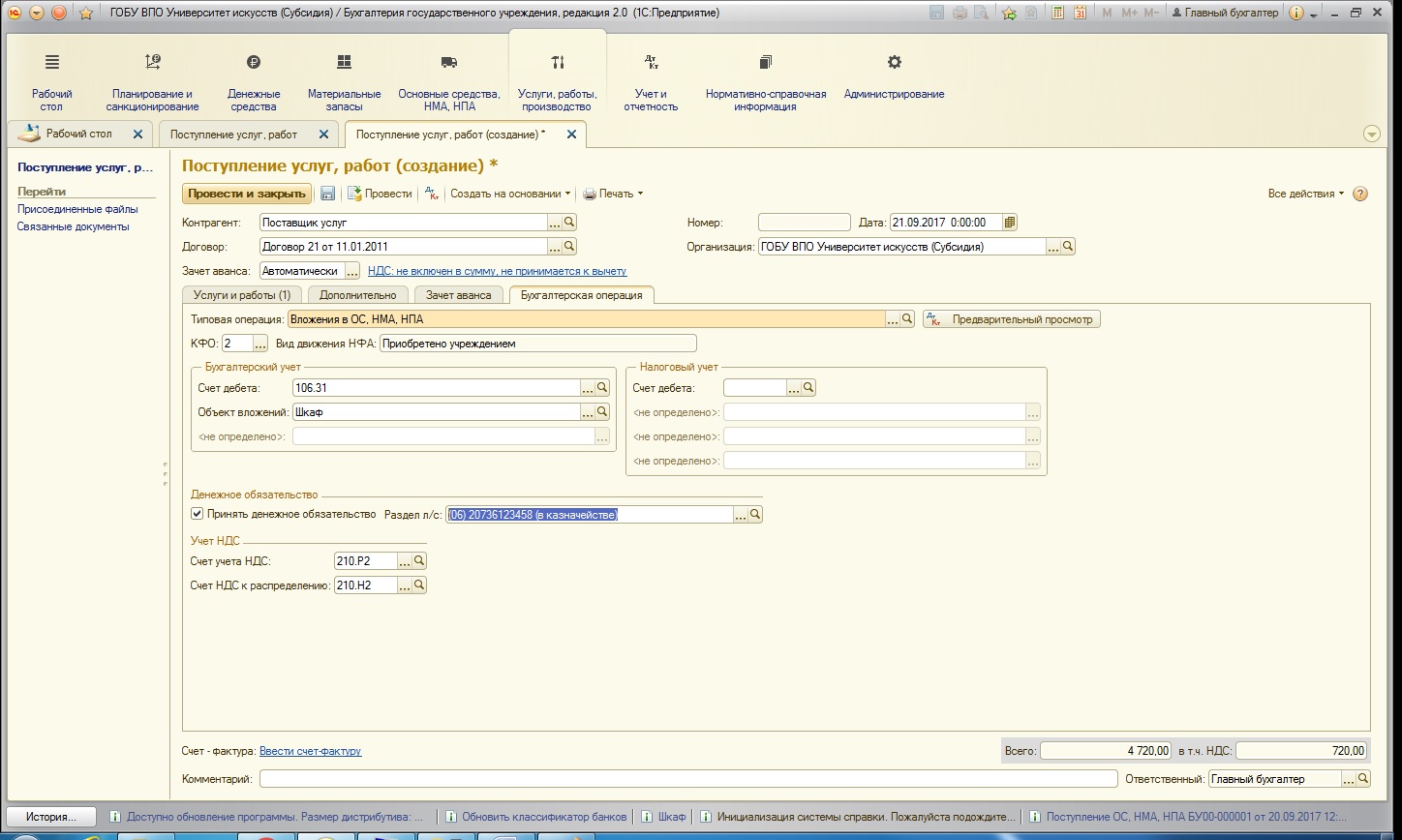

Последняя и самая важная вкладка формы – «Бухгалтерская операция». Эта вкладка определяет, какие проводки будут сформированы после проведения документа. В нашем примере строка типовой операции пустая – это означает, что в данном документе может быть выбрано более одной операции:

Пока операция не выбрана, другие реквизиты на форме отсутствуют.

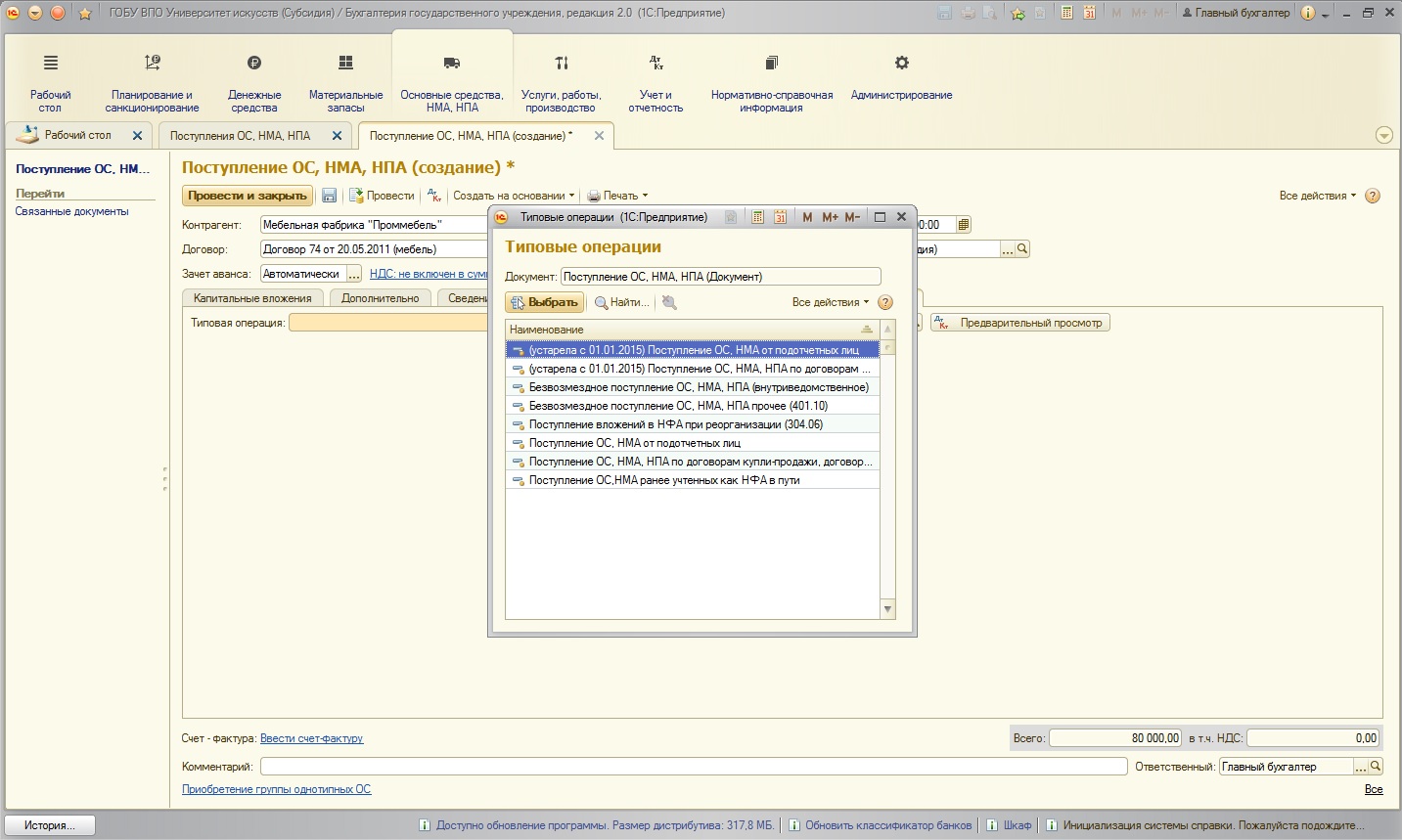

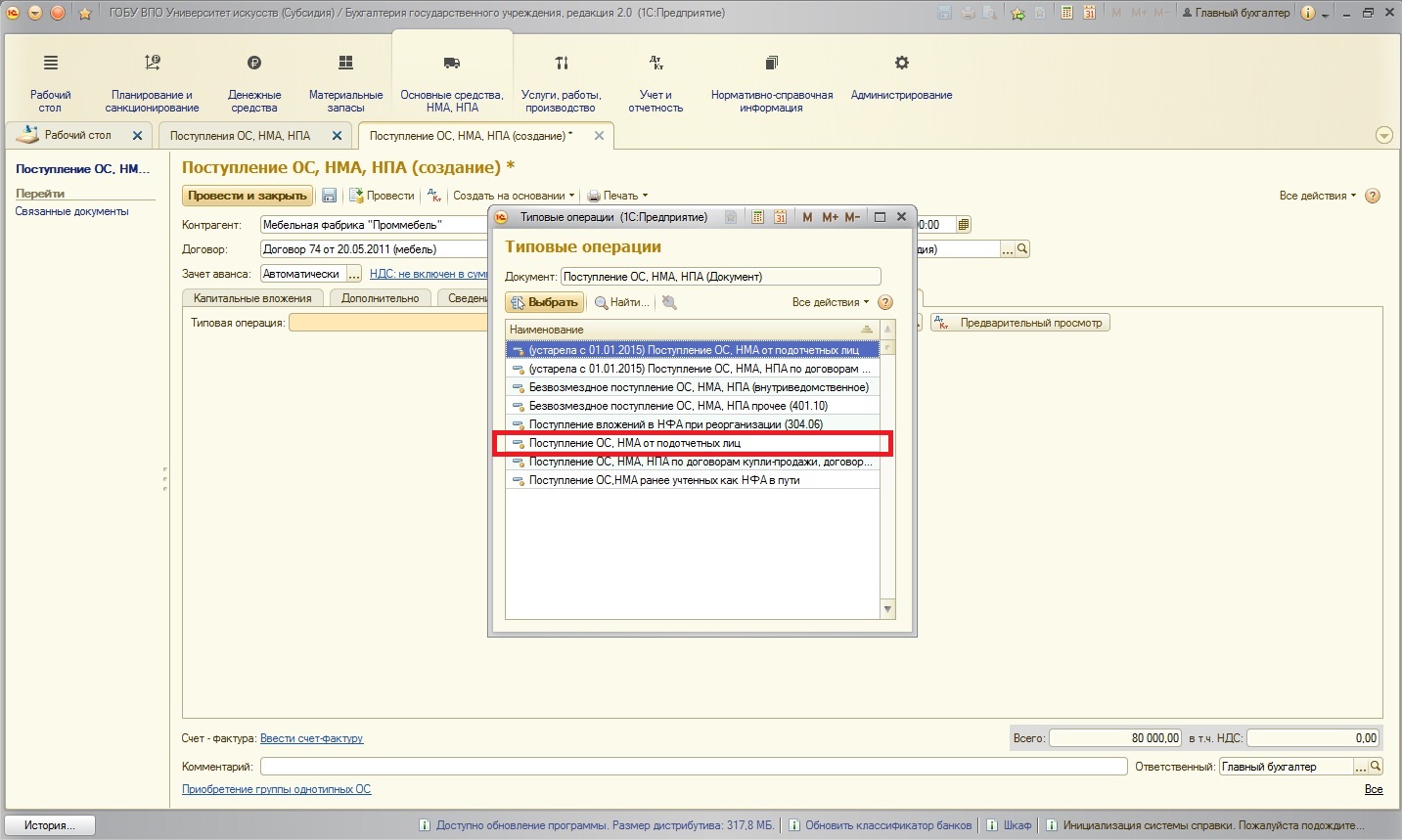

Рассмотрим операции, которые могут быть использованы в этом документе:

Операции с уточнением (устарела) использовать не нужно, это старые операции, которые необходимы только для формирования оборотов прошлых периодов (ведь когда-то эти операции использовались).

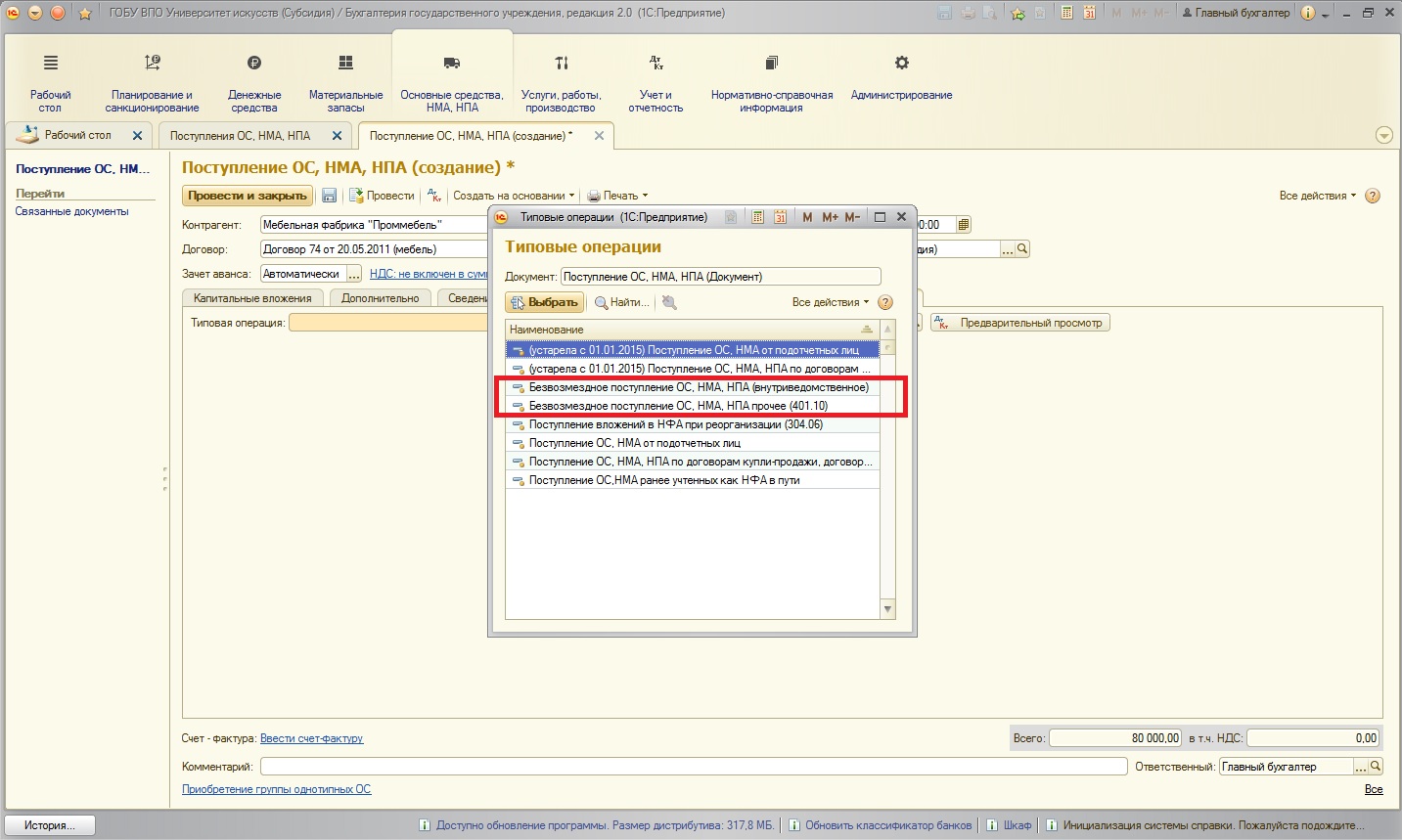

Следующие две операции по безвозмездному поступлению (поступлению без денежных затрат):

Также имеется в списке операция:

Эта операция используется для отражения операции покупки основного средства через подотчетное лицо.

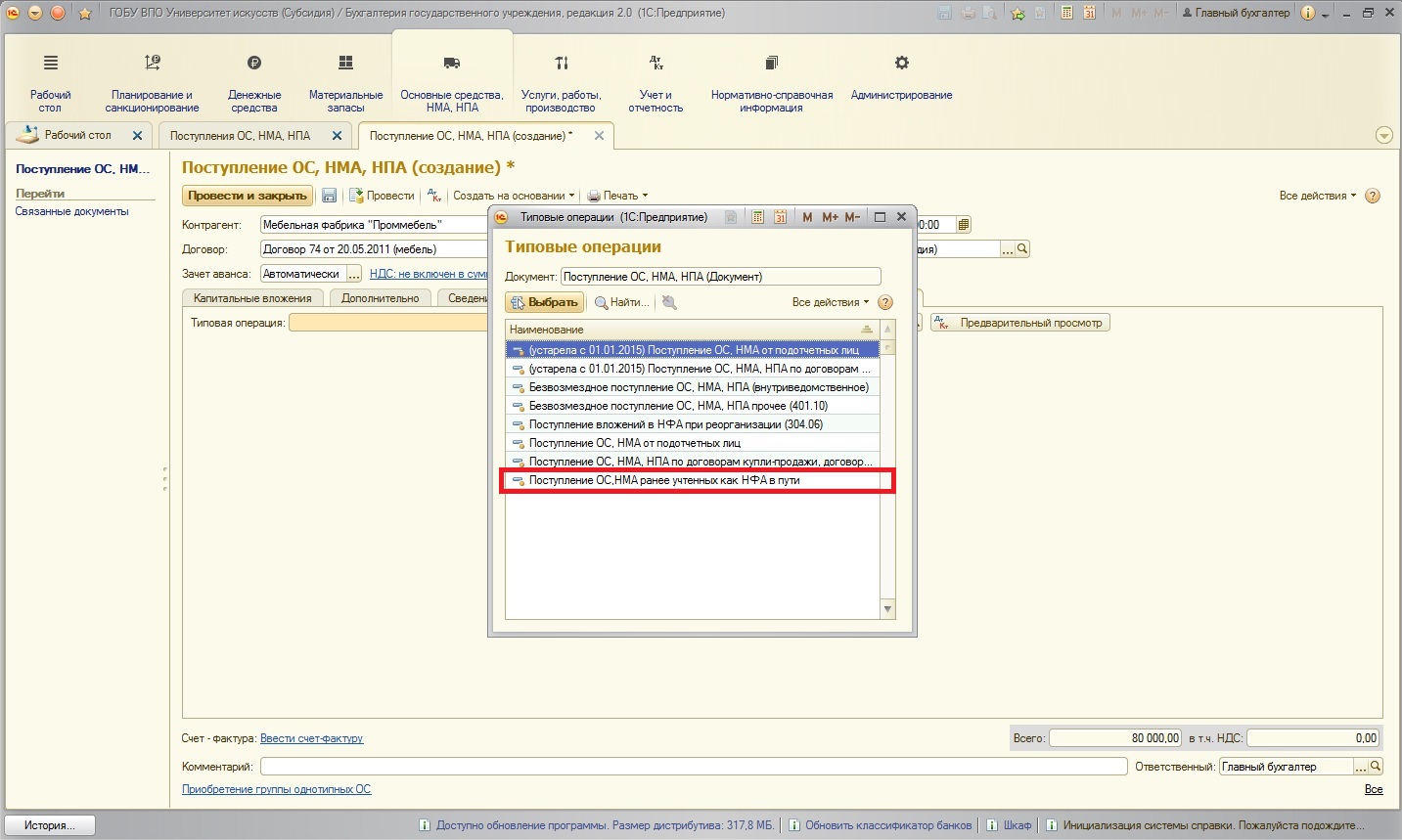

Последняя операция в списке:

Эта операция как раз используется при создании документа для отражения поступления основного средства, ранее учтенного, как ОС в пути.

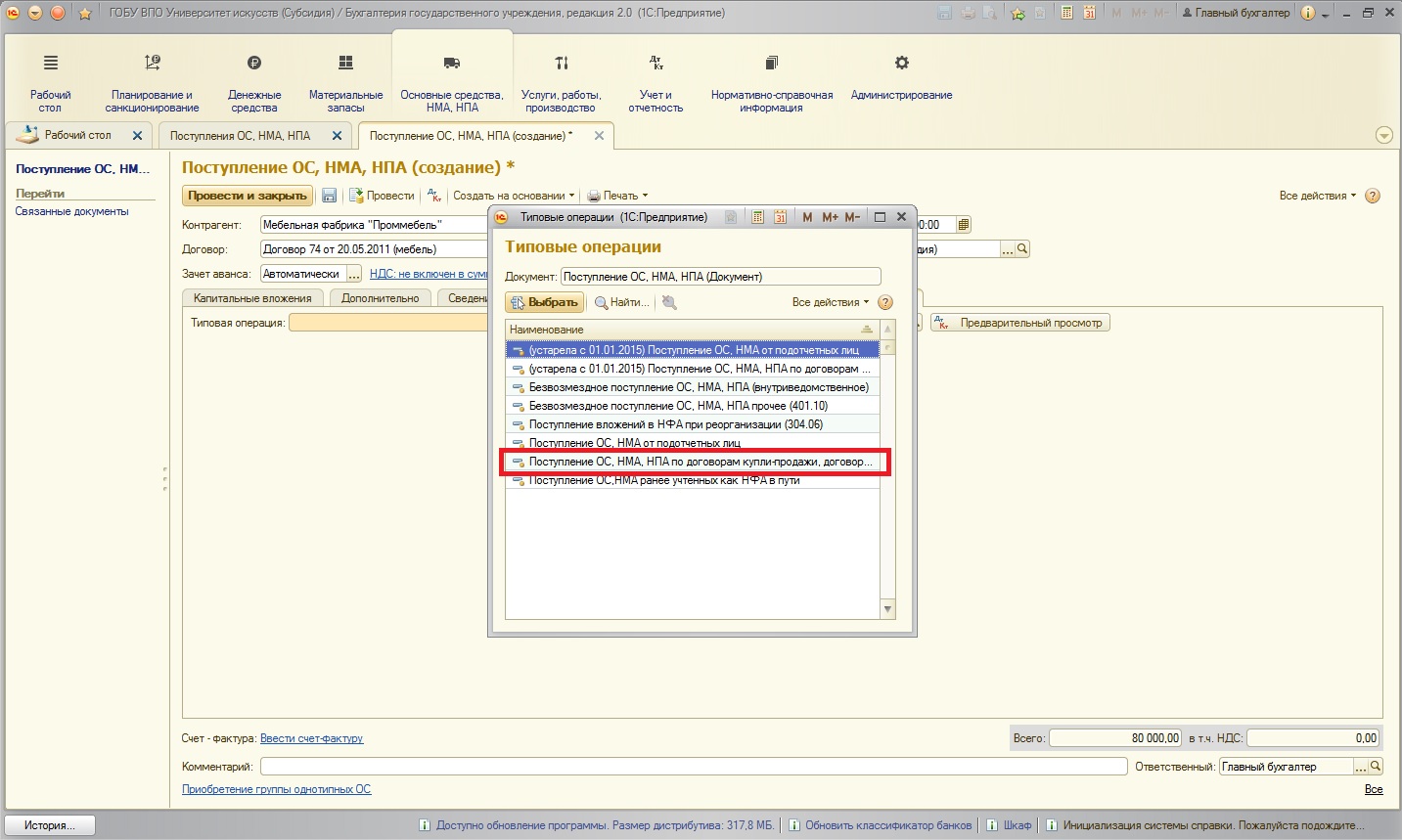

В нашем примере используем следующую операцию:

Данная операция применяется при поступлении ОС от поставщиков.

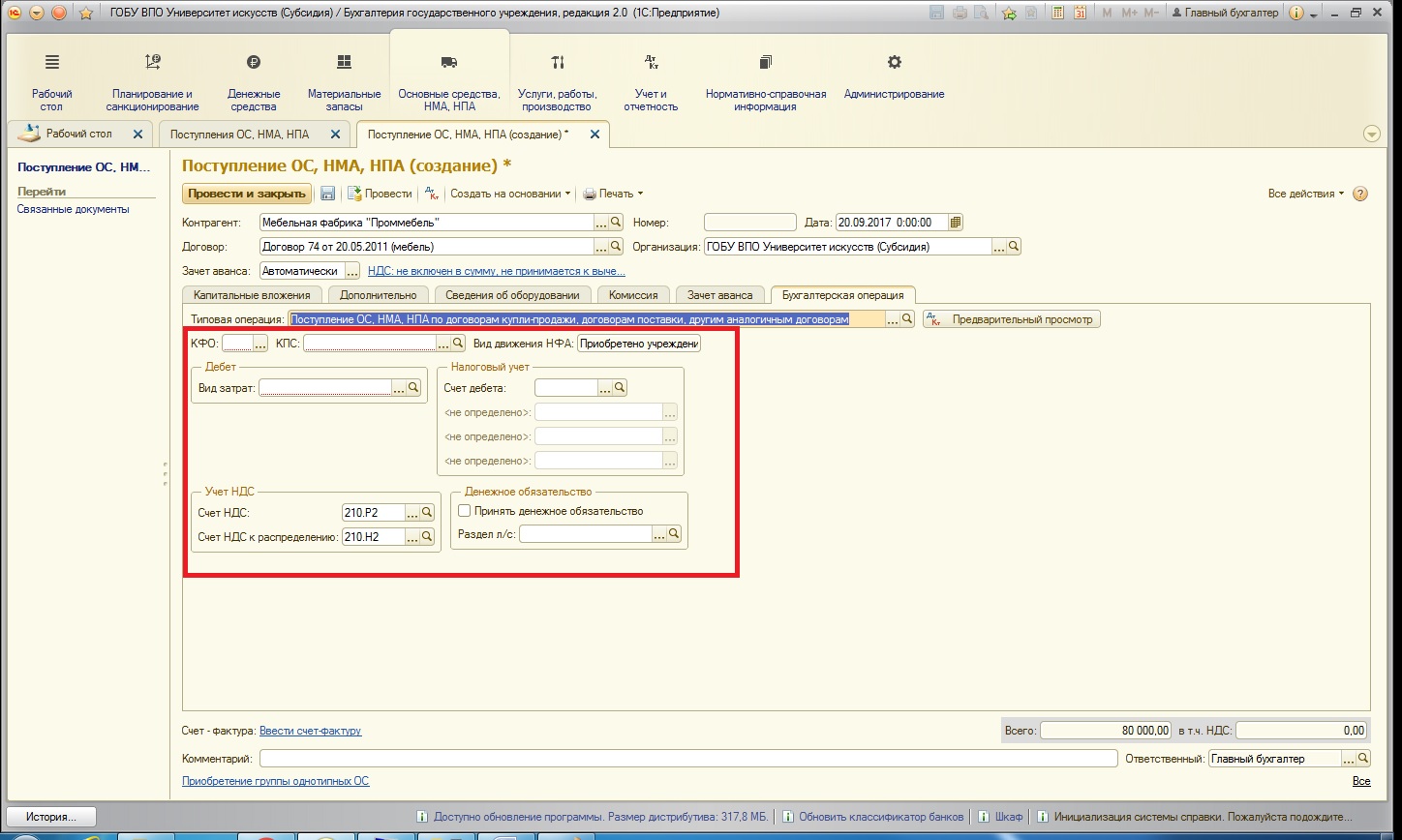

При выборе операции внешний вид формы немного изменяется, появляются дополнительные реквизиты операции, которые необходимо заполнить:

Отдельно скажу про налоговый учет. Зачастую, ведение налогового учета в государственных учреждениях упрощено или не осуществляется вообще в программе. Поэтому данный реквизит является необязательным для заполнения:

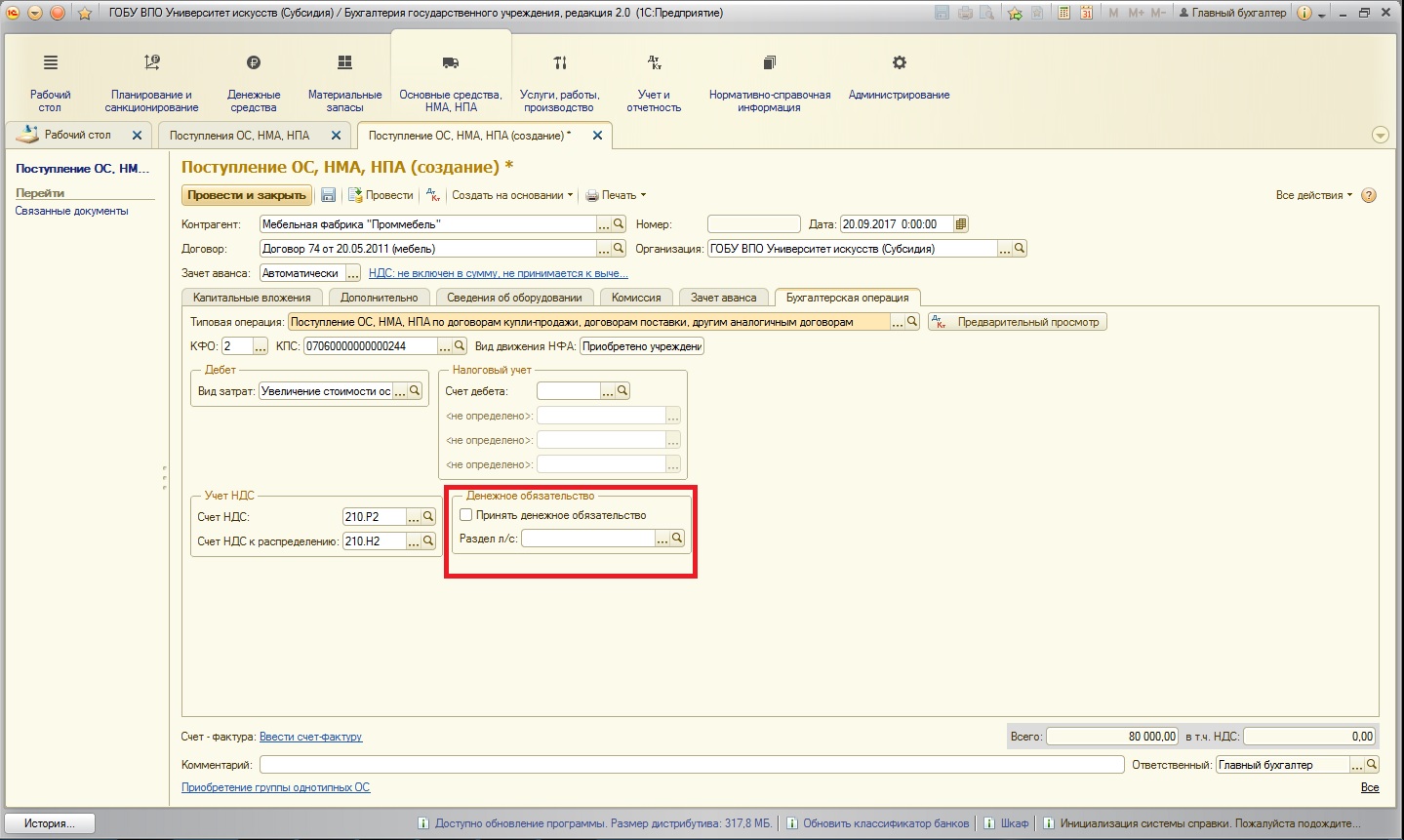

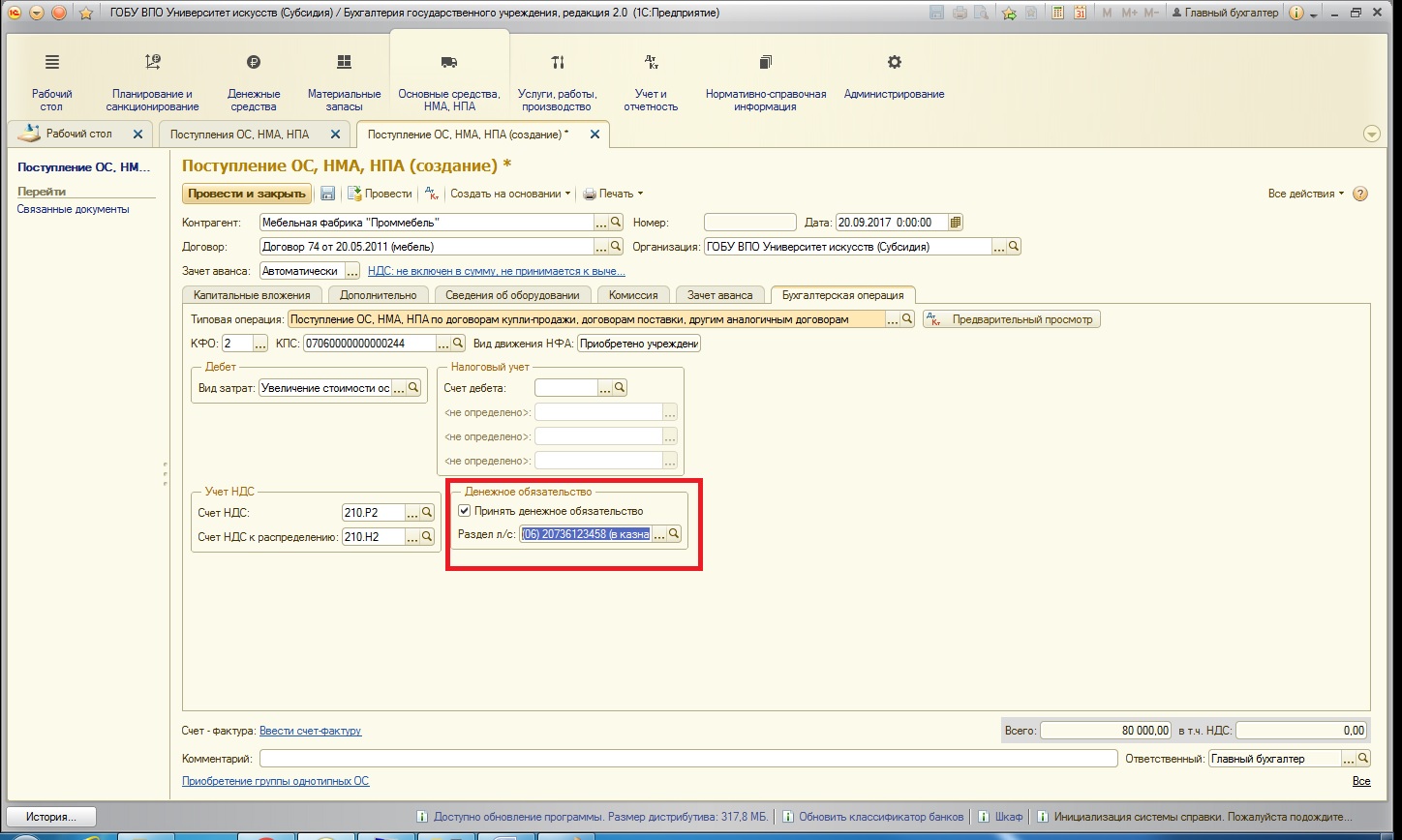

Отдельно отмечу, что в программе имеется возможность сразу принять денежные обязательства в документе:

Очень удобный функционал для формирования проводок по счетам группы пятисотых:

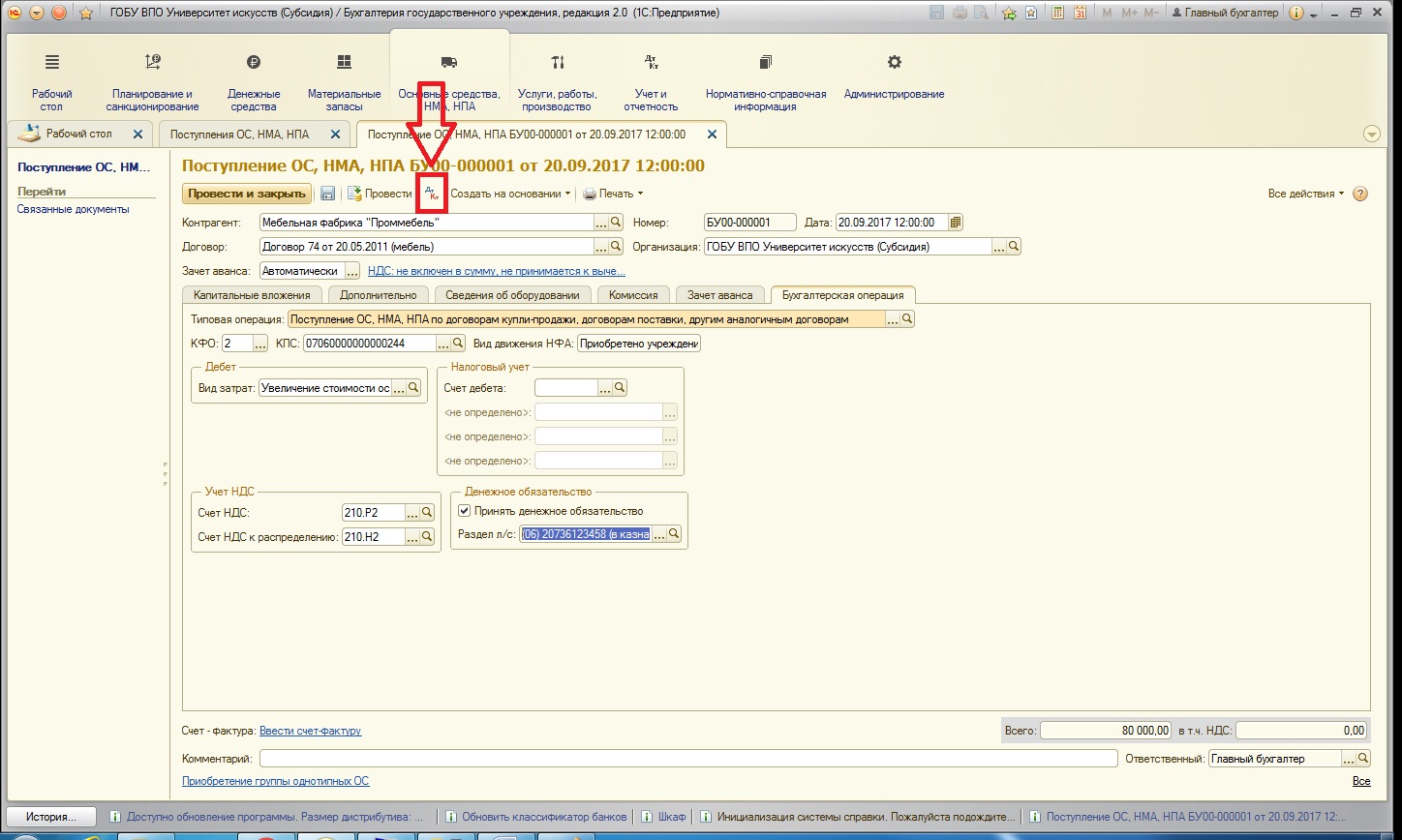

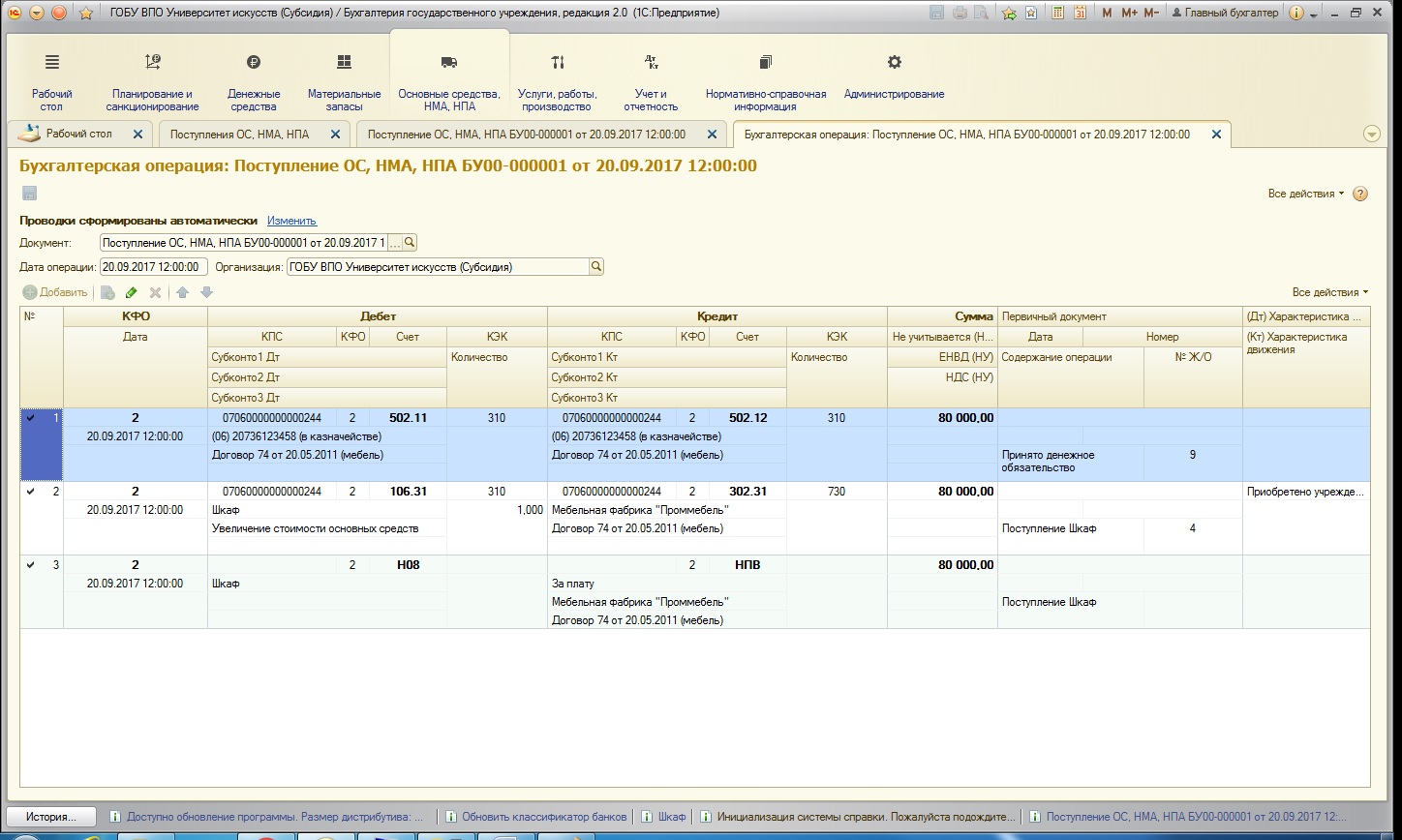

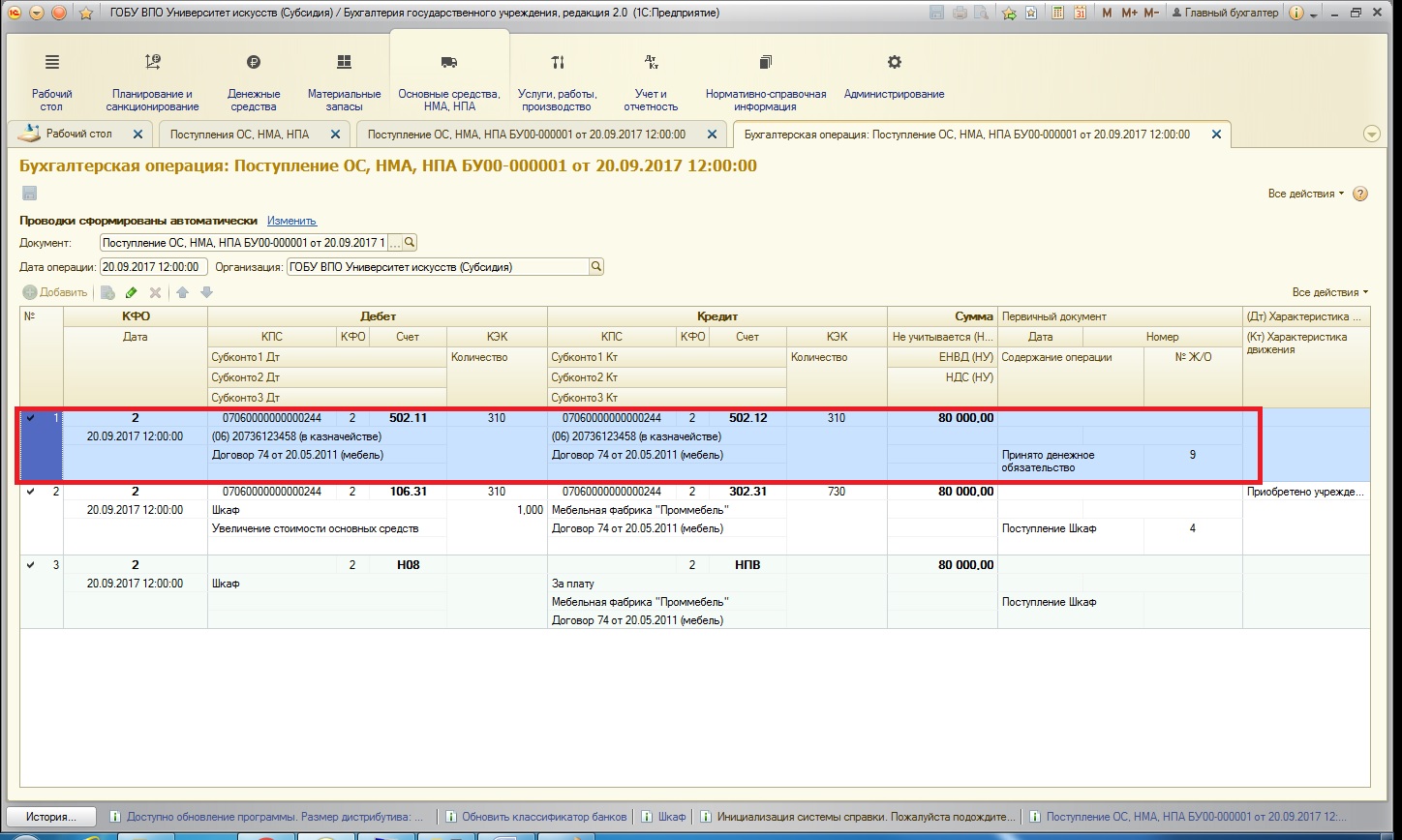

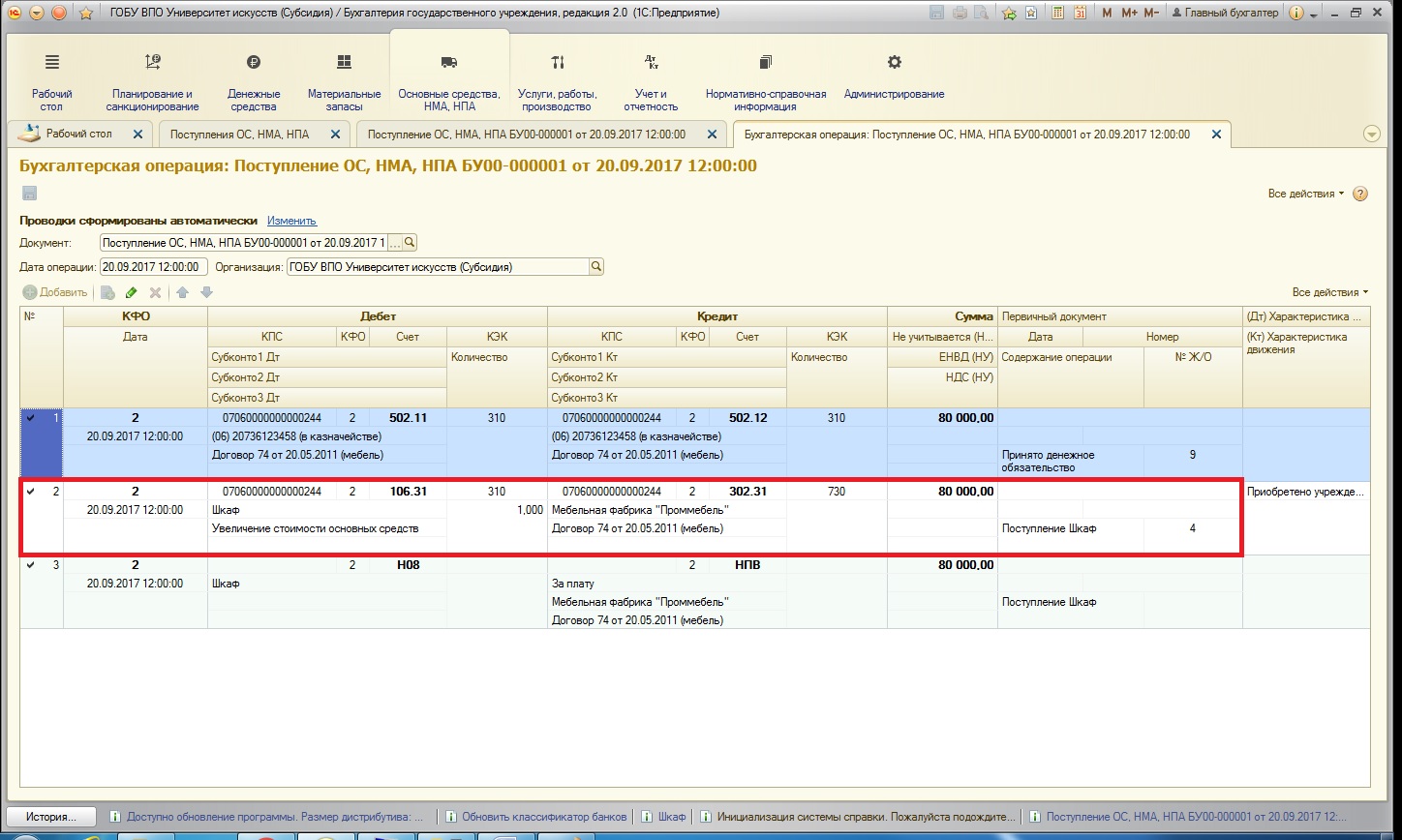

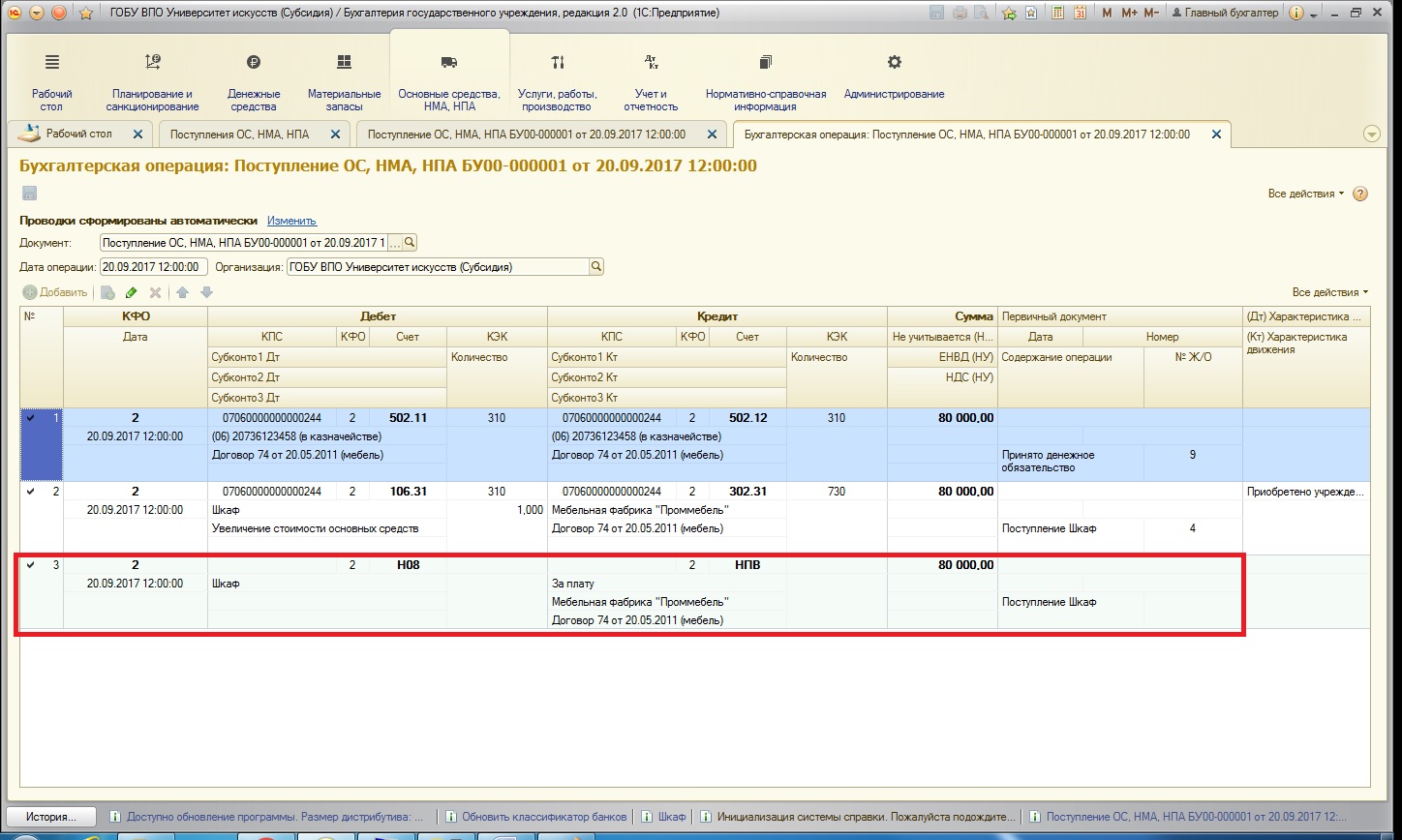

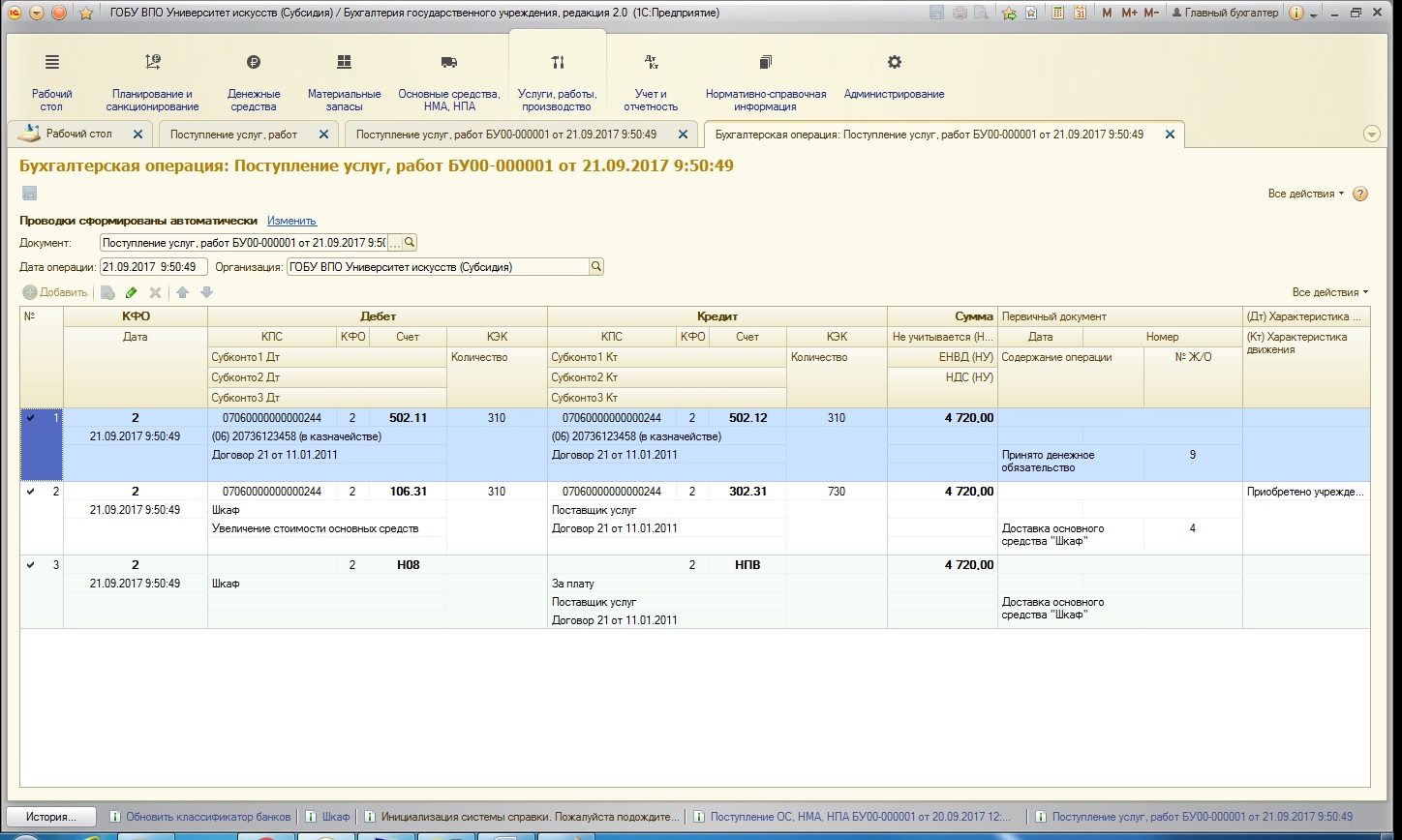

После проведения документа необходимо обязательно проверить получившиеся проводки. Для этого предназначена специальная кнопка на форме документа:

Рекомендую такой просмотр превратить в полезную привычку, чтобы исключить ошибки. Документ сформировал следующие проводки:

Первая проводка касается денежных обязательств: данным документом были приняты денежные обязательства на всю сумму стоимости основного средства, так как в нашем примере не был выплачен аванс (помним, что денежные обязательства принимаются отдельно перед выплатой аванса):

Вторая проводка – это начисление капитальных вложений на всю сумму стоимости основного средства:

Третья проводка касается налогового учета. Использованы специальные налоговые счета для ведения такого учета:

После того, как был отражен факт покупки основного средства, можно также собрать все сопутствующие расходы на счете капитального вложения для отражения реальной стоимости. Например, помимо оплаты стоимости ОС нами была еще оплачена доставка.

Данный факт отражается документом:

Создаем новый документ:

Выберем необходимую типовую операцию и заполним дополнительные реквизиты (соответственно, нужная нам операция должна отражать факт вложений в основное средство), также одновременно примем денежные обязательства:

После проведения документ формирует следующие движения по счетам (абсолютно аналогичные по своему составу):

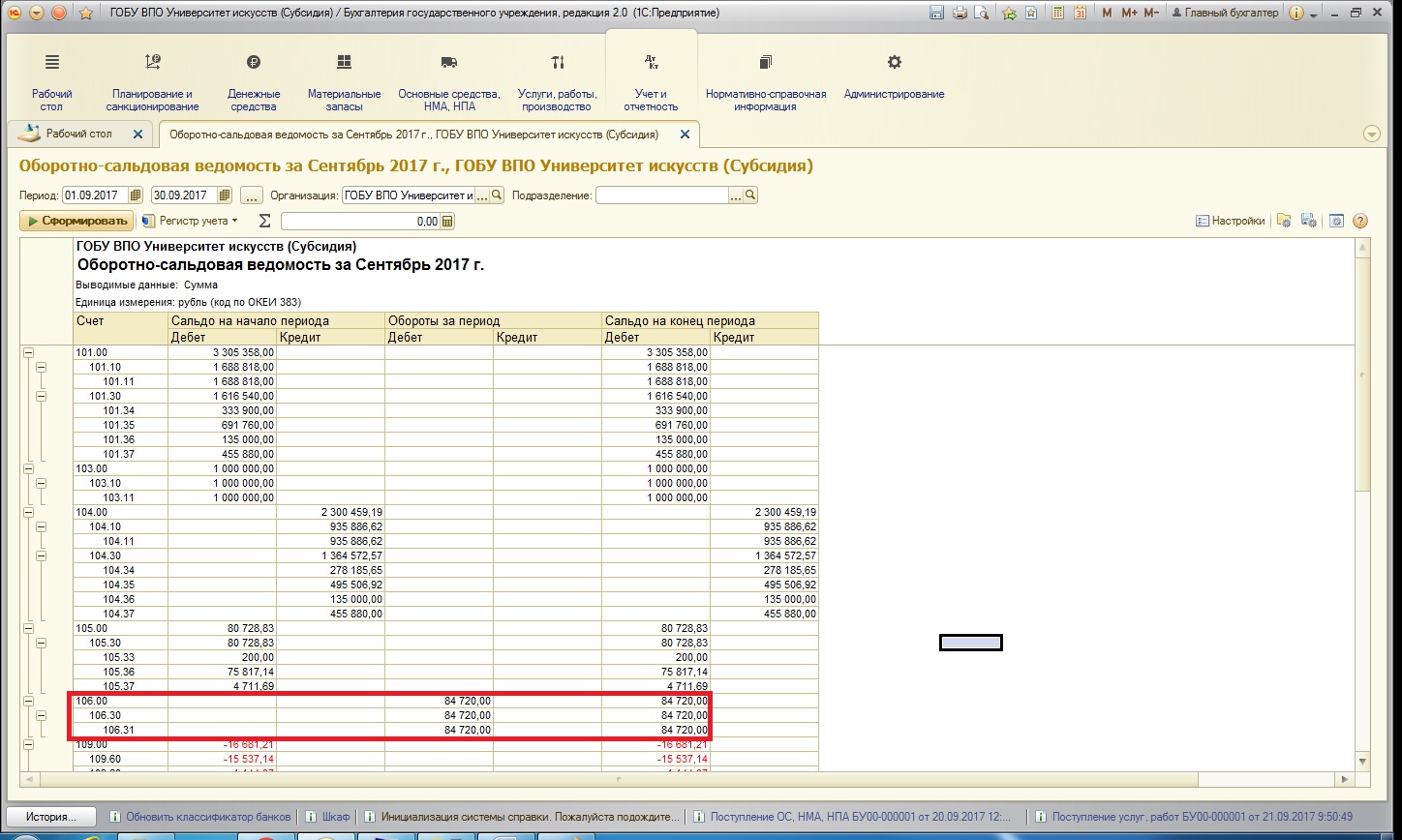

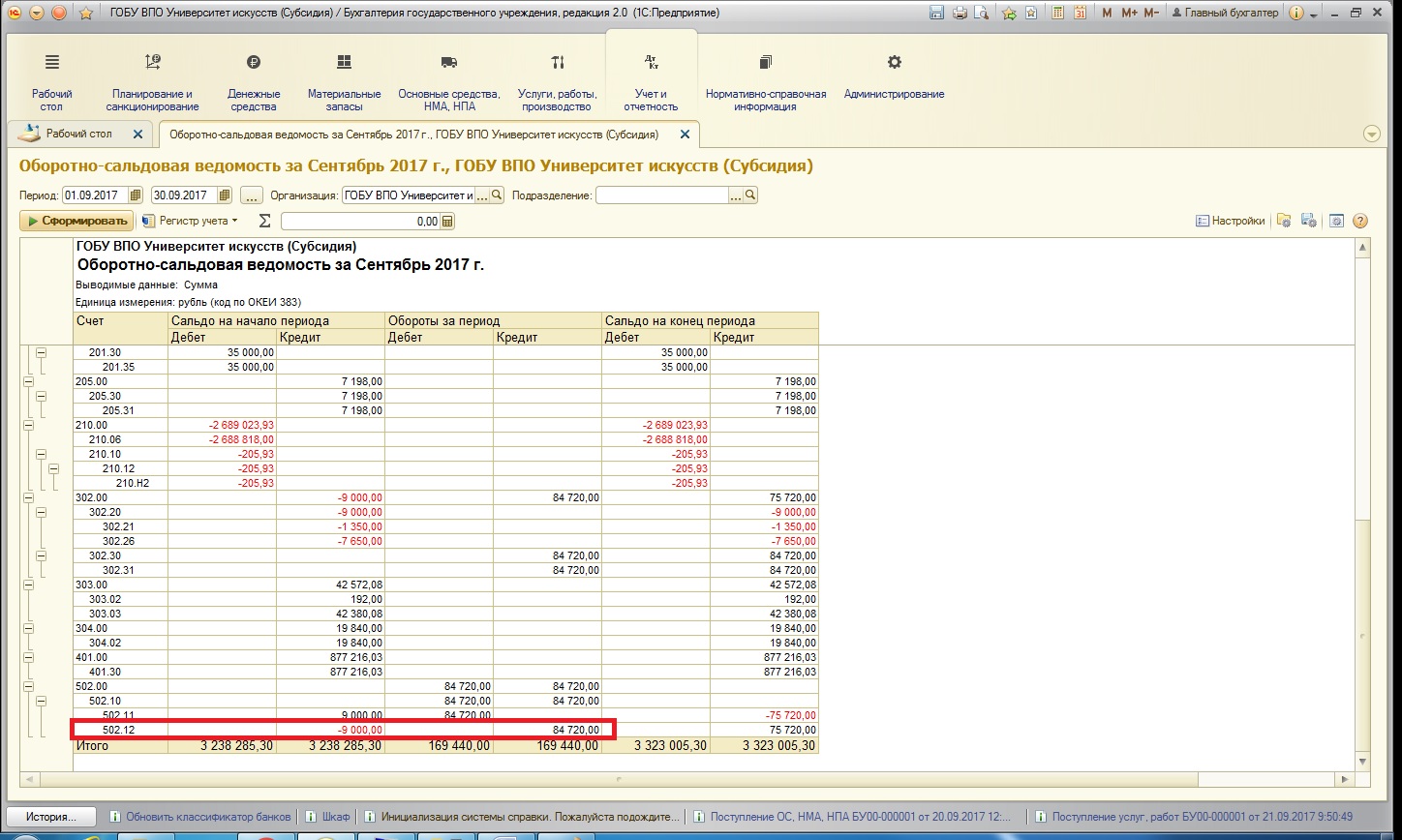

После наших манипуляций проверим итог работы в отчете «Оборотно-сальдовая ведомость»:

Результатом становится дебетовое сальдо на счете 106.31 и кредитовое сальдо на счете 502.12:

В одной из следующих статей рассмотрим, как принять к учету основное средство, затраты на которое собраны на счете группы 106.00.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Назначение системного блока в инвентарной карточке

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Как учитывать мониторы в бюджетном учете 2021». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Единые требования к бухгалтерскому учету активов, классифицируемых как основные средства, а также требования к информации об основных средствах (результатах операций с ними), раскрываемой в бухгалтерской (финансовой) отчетности, установлены федеральным стандартом «Основные средства», утвержденным приказом Минфина России от 31.12.2021 N 257н (далее — СГС «Основные средства»).

Организации учета компьютерной техники в бюджетном учреждении

Зачастую, рассматривая данные проблемы, специалисты руководствуются исключительно «отвлеченными» методологическими принципами, не принимая во внимание складывающуюся практику организации ведения бухгалтерского учета компьютерной техники, реальные возможности бухгалтерии по формированию в учете полной и достоверной информации о таких основных средствах.

Второй вариант учета, по сути, является «компромиссным» — монитор и системный блок учитываются в составе единого инвентарного объекта, однако у организации не возникает необходимости в квалификации осуществляемых операций в качестве ремонта, модернизации, дооборудования и т.п.

Инвентаризация компьютеров по сети

В настоящее время существует большое количество специальных программ, которые позволяют оперативно выполнить инвентаризацию вычислительной техники. Для проведения описи автоматизированным способом необходимо, чтобы вся техника компании была подключена к единой сети. Порядок дальнейших действий приведен в таблице.

| Этапы контроля | Действия |

| Приобретение программы | Установка на главный компьютер (сервер) |

| Запуск приложения | Включение модуля просмотра |

| Опрос всех сетевых устройств | Подключение к сети и подготовка сведений для анализа |

| Систематизация данных | Формирование инвентарных отчетов |

Применение автоматизированной программы имеет ряд достоинств:

- Возможность использования шаблонных или самостоятельно разработанных отчетных форм;

- Проверка в фоновом режиме;

- Экономия времени;

- Отсутствие необходимости отрыва сотрудников от выполнения своих обязанностей;

- Стопроцентная точность полученных данных.

Проверке подвергается весь объем данных по компьютерному оборудованию и программным продуктам.

Особенностью специализированной программы для инвентаризации является то, что планировать сканирование можно по определенному графику. По указанной схеме программа произведет просмотр сетевых данных и представит итоговые отчеты. Это позволяет в нужный момент узнать, в каком состоянии находится компьютерная техника компании.

Оприходование компьютера

К ак правильно оприходовать компьютер, если в счете расписан монитор, блок, принтер, колонки и т.д. Нужно ли приходовать все наименования или приходовать одним словом компьютер на сумму. И как списать монитор, если был оприходован просто компьютер на сумму. Как правильно списать монитор, ведь он входит в стоимость компьютера и это основное средство, а новый монитор приобретен как материалы монитор у нас на счете 101 и оприходован просто, как компьютер, потому что в одном счете все было.

1. Монитор, системный блок, клавиатура, мышь являются составными частями компьютера. По общему правилу каждая из них выполняет свои функции в составе комплекса, а не самостоятельно. Поэтому эти предметы нужно учесть в составе единого объекта основных средств.

В качестве отдельных объектов основных средств можно учесть только те части, без которых компьютер может работать (например, принтер, колонки). А также если составные части учреждение планирует эксплуатировать в составе различных комплектаций компьютерного оборудования. Такой порядок следует из пункта 41 Инструкции к Единому плану счетов № 157н. Учреждение может, например, приказом руководителя установить срок полезного использования компьютера, оприходовав его как единый объект основных средств. Примерная форма приказа приведена ниже.

Если старый монитор сломался

Начнем с объективной причины замены монитора — его поломки. Ведь если старый монитор сломался, учреждение просто вынуждено заменить его на новый. В такой ситуации речь однозначно пойдет о ремонте объекта основных средств. Даже если купленный на замену монитор будет отличаться по своим техническим характеристикам от сломавшегося (например, потому что такие же модели, как сломавшийся монитор, уже давно сняты с производства), операции все равно отражаются не как модернизация, а как ремонт объекта основных средств — компьютера.

Покупка монитора взамен сломавшегося рассматривается в соответствии с Указаниями о порядке применения бюджетной классификации (утв. Приказом Минфина России от 25.12.2008 N 145н) как приобретение запасных и составных частей к объектам основных средств — по статье 340 «Увеличение стоимости материальных запасов» КОСГУ.

Как разъясняется в Методических рекомендациях по применению классификации операций сектора государственного управления (Письмо Минфина России от 21.07.2009 N 02-05-10/2931), приобретение запасных частей для вычислительной техники, таких как мониторы, системные блоки, клавиатуры, мыши, соединительные кабели, следует рассматривать как приобретение прочих материальных запасов. Поэтому учитывать их нужно на счете КРБ 010506000 «Прочие материальные запасы».

Следовательно, в случае, если учреждение осуществляет замену сломанного монитора в рамках бюджетной деятельности, операции нужно отражать такими записями:

- приобретение монитора у поставщика по безналичному расчету:

Дебет КРБ 110506340 «Увеличение стоимости прочих материальных запасов»

Кредит КРБ 130222730 «Увеличение кредиторской задолженности по приобретению материальных запасов»

- отражен монитор, приобретенный взамен сломавшегося;

Дебет КРБ 130222830 «Уменьшение кредиторской задолженности по приобретению материальных запасов»

Кредит КРБ 130405340 «Расчеты по платежам из бюджета с финансовыми органами по приобретению материальных запасов»

- оплачен приобретенный монитор;

- приобретение монитора за наличный расчет (через подотчетное лицо):

Дебет КРБ 121003560 «Увеличение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств»

Кредит КРБ 130405340 «Расчеты по платежам из бюджета с финансовыми органами по приобретению материальных запасов»

- списаны денежные средства для выдачи под отчет с лицевого счета на основании заявки;

Дебет КИФ 120104510 «Поступления в кассу»

Кредит КРБ 121003660 «Уменьшение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств»

- получены в кассу наличные деньги для выдачи под отчет;

Дебет КРБ 120822560 «Увеличение дебиторской задолженности подотчетных лиц по приобретению материальных запасов»

Кредит КИФ 120104610 «Выбытия из кассы»

- выданы наличные денежные средства подотчетному лицу для приобретения монитора взамен сломавшегося;

Дебет КРБ 110506340 «Увеличение стоимости прочих материальных запасов»

Кредит КРБ 120822660 «Уменьшение дебиторской задолженности подотчетных лиц по приобретению материальных запасов»

- принят к учету монитор, приобретенный подотчетным лицом взамен сломавшегося (на основании утвержденного авансового отчета с приложенными к нему документами, подтверждающими приобретение монитора, — накладная, кассовый чек и т.д.);

- списание приобретенного монитора при проведении ремонта (замены сломавшегося монитора на новый):

Дебет КРБ 140101272 «Расходование материальных запасов»

Кредит КРБ 110506440 «Уменьшение стоимости прочих материальных запасов»

- списан новый монитор, использованный для ремонта (замены сломавшегося монитора);

- оприходование пригодных к эксплуатации комплектующих частей от сломавшегося монитора, которые могут быть использованы или проданы (если таковые возникают при осуществлении замены мониторов):

Дебет КРБ 110506340 «Увеличение стоимости прочих материальных запасов»

Кредит КДБ 140101180 «Прочие доходы»

- оприходованы по итогам проведенного ремонта комплектующие части от сломавшегося монитора, которые могут быть использованы или проданы.

Пример 1. Бюджетное учреждение в декабре 2009 г. в рамках бюджетной деятельности (за счет бюджетных средств) произвело замену сломавшегося монитора. Стоимость приобретенного для замены монитора составила 9400 руб., оплата произведена в безналичном порядке. Предположим также, что стоимость комплектующих частей со сломавшегося монитора, оприходованных по результатам ремонта, составила 1200 руб.

Бухгалтер отразил операции так:

на приобретение монитора

Источник: vse-ob-1c.ru