В плане финансово-хозяйственной деятельности бюджетные и автономные учреждения указывают доходы и расходы, запланированные на финансовый год. Заполняем ПФХД на 2023 г. по новой форме и новым правилам.

Как изменился ПФХД в 2022 году

Рабочий план ФХД — это документ, который определяет структуру финансирования государственного задания, капитальных вложений, деятельности, приносящей доход, и расходов, рассчитанных на основании запланированных поступлений. С 1 января 2023 года порядок работы с ПФХД станет другим: в 2022 г. приняли и утвердили много изменений.

По правилам план финансово-хозяйственной деятельности бюджетного учреждения на 2023 год составляют в соответствии с Приказом Минфина № 186н от 31.08.2018. В 2022 году в этот приказ дважды вносили изменения — приказами Минфина № 92н от 08.06.2022 и № 128н от 25.08.2022.

Вот что изменил приказ № 92н:

- Показатели ПФХД по выплатам после внесения изменений не превышают объем плановых поступлений с учетом остатка на начало текущего финансового периода.

- Расчеты плановых показателей выплат текущего года надо уточнять в части размера принятых и неисполненных обязательств на начало периода после составления и утверждения годовой бухгалтерской отчетности.

- Если показатели поступлений меняются более чем на 20 % по сравнению с отчетным, то органу-учредителю надо направить информацию о причинах таких изменений.

- ПФХД вновь созданного учреждения формируется на текущий финансовый год и плановый период.

- Проект плана составляют, если ПФХД утверждает уполномоченное лицо органа-учредителя.

- ПХД утверждает уполномоченное лицом учреждения, если решением органа-учредителя не установлен другой порядок его утверждения. В случае наличия у подведомственной организации на последнюю отчетную дату бухгалтерской отчетности с просроченной кредиторской задолженностью ПХД утверждает уполномоченное лицо органа-учредителя.

Эти изменения надо учитывать при формировании ПХД на 2023 год и плановый период 2024 и 2025 гг.

Как вести бухгалтерию без бухгалтера. Инструкция для ИП на упрощенке (УСН доходы)

Приказ № 128н от 25.08.2022 обновил форму ПФХД, она действует с 03.10.2022. В новый бланк добавили строку для отражения показателей по КВР 880 «Специальные расходы».

Планы ФХД федеральных бюджетных и автономных учреждений регулируются Приказом Минфина № 168 от 17.08.2020. В него тоже внесли изменения Приказом Минфина № 136н от 07.09.2022. Они вступили в силу 21.10.2022 и применяются при формировании ПХД на 2023 год и плановые 2024–2025 гг.

Теперь федеральные организации сразу формируют сведения о ежемесячных поступлениях и выплатах. Если изменяете утвержденные показатели без корректировки обоснований, то необходимо уточнить сведения.

Учредители сами определяют срок, в который надо подготовить проект ПХД или изменить показатели. Они больше не ориентируются на дату уведомления об объемах финансирования из бюджета. Вышестоящим органам необязательно формировать проекты госзаданий, соглашений о субсидиях для этих целей.

Срок утверждения ПХД теперь не привязан к дате заключения соглашения о субсидиях. Учредители вправе установить этот срок самостоятельно — в пределах текущего финансового периода. Проект плана предложили не согласовывать с учредителем.

Кроме того, скорректировали некоторые формы обоснований (расчетов). Учреждения обязаны пояснять значительные отклонения, и это надо показывать в обоснованиях. В новую форму ПХД добавили строку для показателей по КВР 880 и разработали шаблон для обоснования выплат по этому коду вида расходов.

Для чего нужен ПФХД

По Приказу Минфина № 186н расшифровка ПФХД — это план финансово-хозяйственной деятельности. План ФХД является одним из основных документов, которые определяют финансирование государственных (муниципальных) учреждений. Он составляется ежегодно на один финансовый год либо на один год и плановый двухлетний период в зависимости от того, на какой период утвержден бюджет, из которого финансируется бюджетное учреждение. В 2022 году формируем план на очередной 2023 г. и плановый период 2024–2025 гг.

Шаблон и особенности формирования ПФХД для подведомственных организаций устанавливает учредитель в отдельном распорядительном документе. Работу с планами ФХД регламентируют два приказа:

- Приказ Минфина № 168н от 17.08.2020 — об утверждении порядка составления и ведения ПФХД федеральных бюджетных и автономных учреждений;

- Приказ Минфина № 186н от 31.08.2018 — о требованиях к составлению и утверждению ПФХД государственного и муниципального учреждения.

Нормативы закрепляют требования к составлению планового документа, порядок утверждения и рекомендуемый бланк.

Документ составляется на основании:

- утвержденного государственного или муниципального задания и показателей, характеризующих качество или объем государственных (муниципальных) услуг;

- доведенной суммы финансирования, рассчитанной по действующим нормативным затратам;

- прогнозируемой суммы поступлений от осуществления предпринимательской и иной, приносящей доход, деятельности;

- планируемых расходов и потребностей, необходимых для выполнения государственного (муниципального) задания и обеспечения жизнедеятельности учреждения;

- экономических обоснований потребности в планируемых доходах и расходах.

Что изменилось в правилах заполнения ПФХД

С 2020 года требования к составлению ПФХД поменялись: Приказ № 81н перестал действовать с 01.01.2019. Актуальные на 2022 год требования утверждены приказами № 168н и 186н. В таблице мы показали, из каких разделов состоит план ФХД на 2022 г. и плановый период 2023–2024 гг.

| Текстовая часть заполняется в обязательном порядке | Текстовая часть отсутствует |

| Формируется таблица 1 «Показатели финансового состояния учреждения» | Таблицу 1 убрали из формы, заполнять ее не нужно |

| Составляется таблица 2 «Показатели по поступлениям и выплатам учреждения» | Расчетная информация указывается в разделе 1 «Поступления и выплаты» |

| Вносятся сведения в таблицу 2.1 «Показатели выплат по расходам на закупку товаров, работ, услуг учреждения» | Заполняется раздел 2 «Сведения по выплатам на закупки товаров, работ, услуг» |

| Готовится таблица 3 «Сведения о средствах, поступающих во временное распоряжение учреждения» | Не заполняется |

| Заполняется таблица 4 «Справочная информация» (о публичных обязательствах, бюджетных инвестициях, средствах во временном распоряжении) | Не заполняется |

| Подробное обоснование доходов не предусмотрено | Готовится обоснование доходов по всем источникам финансирования |

| Формируются расчеты обоснования всех видов расходов | Формируются расчеты обоснования всех видов расходов |

Законодатель установил необходимость приложения обоснования (расчетов) по всем показателям в части расходов. Рекомендуемый образец установлен в приложении № 2 к Приказу № 168н.

Кто и когда составляет план ФХД

Бюджетные и автономные организации готовят проекты ПФХД, окончательные планы и при необходимости вносят изменения в течение года. Федеральные учреждения обязаны разместить плановый документ в государственной системе «Электронный бюджет» в подсистеме «Бюджетное планирование». Обновленная структура ПФХД в АЦК совпадает с бумажной версией документа. План состоит из двух разделов:

- Поступления и выплаты.

- Сведения по выплатам на закупку товаров, работ, услуг.

Срок предоставления ПФХД назначает учредитель. Документ готовится в декабре, после формирования и доведения до подведомственных учреждений бюджета на следующий год и двухлетний плановый период.

Как правильно заполнить план ФХД

Требования к заполнению приведены в приказах № 168н и 186н. Вот пошаговая инструкция, как составить план ФХД на 2022 год бюджетным учреждениям:

- Оформляем титульный лист. Указываем наименование учреждения и его учредителя. В новой форме предусмотрена строка с видом документа: 0 — первичный, 1 (и по порядку) — уточненный.

- Заполняем поступления. В первой таблице приведены все возможные источники доходов. Исполнитель указывает расчетные показатели на следующий год и плановый период. Включаем расходы. В этой части расходная составляющая обобщается. Расшифровка — в следующем разделе. Равенство доходной и расходной частей обязательно.

- В графе 3 первой таблицы проставляем КБК для доходов и расходов (КВР) соответственно. Все сведения берутся из приказов Минфина № 209н от 29.11.2017, № 85н от 06.06.2019, № 75н от 17.05.2022.

- В графе 4 указываем КОСГУ для отражения экономического значения планируемой операции.

- Разносим расчетные значения доходов и расходов по финансовым периодам. Для актуального ПФХД — 2023 год и 2024–2025 гг.

- Детализируем расходы. Исполнитель вносит расшифровку выплат на каждый плановый период по КОСГУ.

- Заполняем второй раздел «Сведения по выплатам». Разбиваем расходные суммы на контракты, которые планируется заключить по 44-ФЗ и по 223-ФЗ. Разбивка делается и по датам заключения. Отдельно указываются соглашения, которые необходимо заключить до начала отчетного периода. В другую строку вносятся контракты, которые планируются к заключению в следующем году.

- Проверяем расчеты. После заполнения всех необходимых строк документ подписывает руководитель и ответственный исполнитель. Указываем дату составления.

Коды бюджетной классификации в ПХФД на 2023 год указываем в соответствии с приказом № 85н от 06.06.2019. Но с 1 января 2023 г. этот приказ утрачивает силу. При внесении изменений в план 2023 г. руководствуйтесь новым Приказом Минфина № 82н от 24.05.2022.

Исполнитель готовит не только ПФХД, но и расчеты обоснования планируемых доходов и расходов. При расчете страховых взносов в новый Фонд пенсионного и социального страхования РФ необходимо учитывать тарифы по указанным взносам.

Одним из важных моментов в отражении расходов на страховые взносы является исключение из 213 КОСГУ мероприятий по обеспечению мер сокращения производственного травматизма и профессиональных заболеваний. План финансового обеспечения предупредительных мер, как часть расчетов по указанным мероприятиям, прилагается к соответствующему виду расходов.

При формировании плановых расходов по налогам необходимо учитывать налогооблагаемую базу, ставки налога, сроки уплаты, имеющиеся льготы. А при формировании выплат — нормы трудовых, материальных, технических ресурсов.

Как утвердить

Поскольку план финансово-хозяйственной деятельности — это документ подведомственных учреждений, его согласовывает учредитель или орган, наделенный полномочиями учредителя. Порядок утверждения ПХД определяет учредитель.

Орган-учредитель вправе передать обязанность по утверждению ПХД уполномоченному лицу бюджетного учреждения (руководителю). Порядок и сроки утверждения тоже определяет учредитель.

Вам может пригодиться: как оформить доверенность на право заверения документов.

Как и где публиковать

ПФХД в обязательном порядке публикуется на официальном сайте для размещения информации о государственных (муниципальных) учреждениях. Документ размещают не позднее пяти рабочих дней после его утверждения. Это же правило касается и изменений в плановых документах.

Об авторе статьи

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник: gosuchetnik.ru

Подтверждение основного вида экономической деятельности в ФСС в 2022 году

Чтобы ФСС правильно присвоил ставку тарифа по страхованию от несчастных случаев для расчета взносов, субъекты бизнеса обязаны ежегодно направлять подтверждение основного вида деятельности в ФСС. Наиболее удобный способ — подтверждение основного вида деятельности в ФСС электронно.

Вы узнаете, как правильно подготовить в 1С необходимые для подтверждения документы и отправить их в ФСС по ТКС.

Нормативное регулирование

Подтверждать основной вид деятельности организации должны по окончании года, когда бухгалтерская отчетность уже составлена. То есть в 2022 году подтверждение нужно сделать за 2021 год (Приказ Минсоцразвития от 31.01.2006 N 55 (далее — Приказ N 55)).

Страхователям в ФСС нужно передать:

- заявление на подтверждение основного вида деятельности; PDF

- справку-подтверждение; PDF

- копию пояснительной записки к бухгалтерскому балансу (малые предприятия записку могут не сдавать).

Формы бланков остались неизменными.

Если страхователь зарегистрирован в 2021 году, но не осуществлял экономическую деятельность в этом периоде, справку-подтверждение в ФСС он сдавать не должен (п. 6 Приказа N 55).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Организации, зарегистрированные в 2022 году, подтверждать основной вид экономической деятельности за 2021 год также не должны. Для них тариф по травматизму ФСС присваивает самостоятельно по виду деятельности, указанному в ЕГРЮЛ в качестве основного.

Нужно ли подавать подтверждение в ФСС страхователям, зарегистрированным в конце 2021 года и осуществлявшим в этом периоде экономическую деятельность?

Вопрос спорный и однозначно не урегулированный законом. Нет единства и в арбитражной практике. Приказ N 55 не содержит отдельных норм для таких страхователей. Однако его требования для организаций, не обязанных сдавать бухгалтерскую отчетность в силу п. 5 ст. 15 Федерального закона от 06.12.2011 N 402-ФЗ «О бухучете», трудновыполнимы: не составляется отчетность — нет и пояснительной записки к ней.

При этом одни арбитры считают, что рассматривать понятие «предыдущий год», которым оперирует Приказ N 55, следует как «отчетный год». Для организаций, зарегистрированных в 4 квартале года, он определяется как период с даты их государственной регистрации по 31 декабря следующего календарного года. А это значит, что подавать подтверждение в ФСС такие страхователи не обязаны (Постановление ФАС от 09.02.2010 N Ф09-187/10-С2).

Но есть и прямо противоположные мнения судей (Постановление ФАС ВСО от 22.09.2010 по делу N А10-1360/2010). Поэтому, на наш взгляд, рисковать не стоит и подтверждение нужно подать, сопроводив его письменным объяснением о несоставлении пояснительной записки в силу закона.

Таким образом, необходимость подтверждения основного вида деятельности в ФСС выглядит так:

Если деятельность в прошлом году не велась (и предоставлены нулевые 4-ФСС), то в заявлении следует указать основной код ОКВЭД.

В 2022 году подтверждение можно подать следующими способами:

Индивидуальные предприниматели (с работниками или без) могут осуществлять процедуру подтверждения основного вида деятельности по собственному желанию. Если ИП не отправил справку-подтверждение в ФСС, считается, что основной вид деятельности у него тот, что указан при регистрации в ЕГРИП (п. 10 Постановления Правительства от 01.12.2005 N 713).

Если ИП поменял основной вид деятельности с внесением изменений в ЕГРИП, то ФНС сама сообщит об этом в ФСС. При присвоении иного класса профессионального риска, ФСС направит ИП уведомление о размере обновленного тарифа.

Подтверждение основного вида деятельности в ФСС — сроки

В ФСС справку-подтверждение основного вида деятельности подайте после сдачи в ФНС бухгалтерского баланса, но не позднее 15 апреля года, следующего за отчетным.

Подготовка документов в 1С

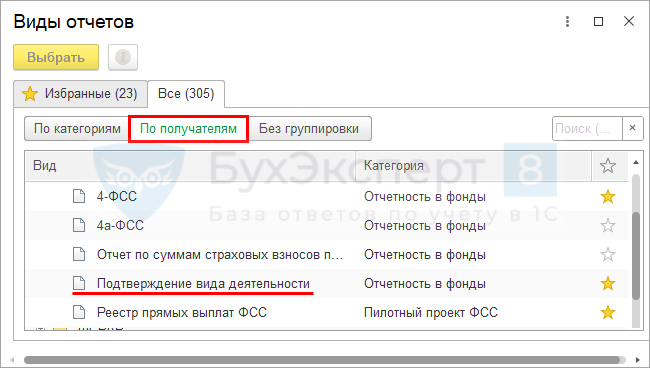

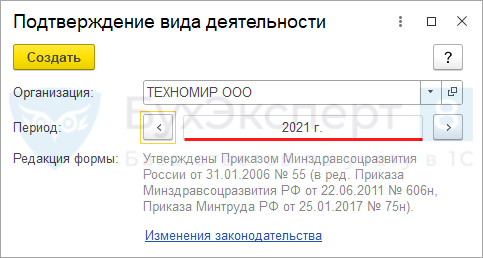

Заявление по подтверждению основного вида деятельности в ФСС оформите в 1С с помощью регламентированного отчета Подтверждение вида деятельности в разделе Отчеты – Регламентированные отчеты – кнопка Создать – форма Виды отчетов – отчет Подтверждение вида деятельности – кнопка Выбрать .

Далее выберите организацию в поле Организация , укажите Период отчета и нажмите кнопку Создать .

В открывшемся окне нажмите кнопку Заполнить .

Данные заполняются в 1С автоматически. При необходимости их также можно откорректировать вручную.

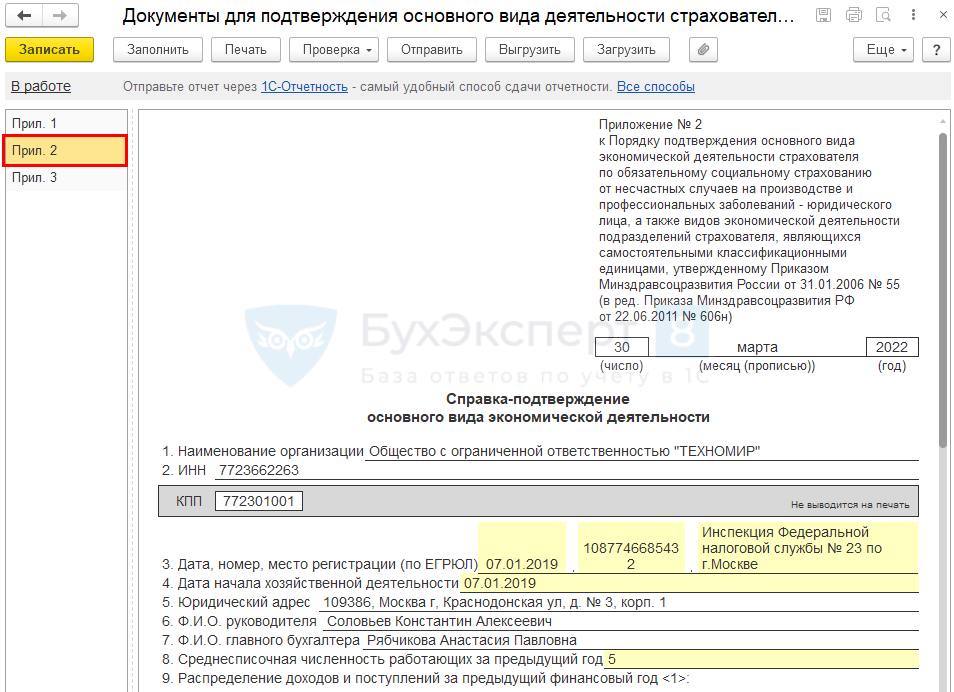

Сначала проверьте заполнение Приложения 2 — Справка-подтверждение основного вида экономической деятельности в ФСС.

- пункт 4 Дата начала хозяйственной… — заполняется по данным выписки ЕГРЮЛ, строка 12.

Табличная часть документа

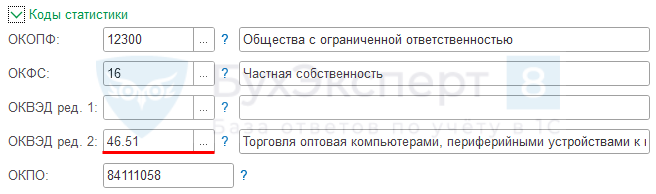

- графа Код по ОКВЭД заполняется автоматически данными из справочника Организации , поле ОКВЭД ред. 2 .

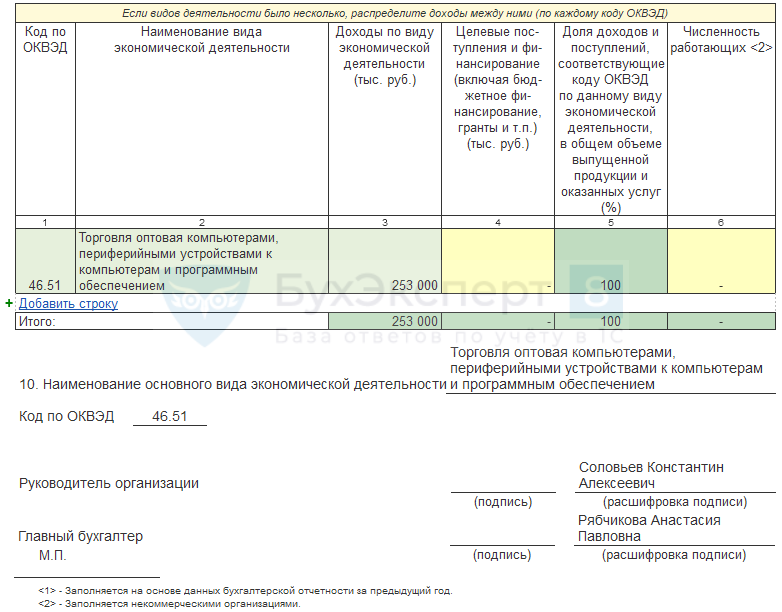

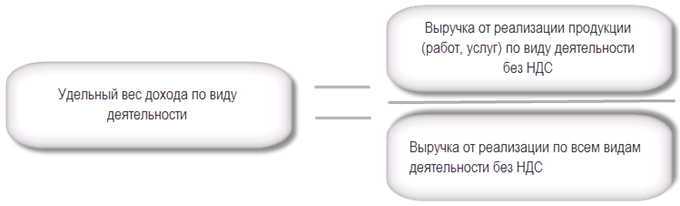

Если в 2021 году Организация вела несколько видов деятельности, нужно самостоятельно вне программы 1С посчитать долю по каждому виду и заполнить таблицу вручную по кнопке Добавить строку .

Если наибольший одинаковый удельный вес имеют несколько видов деятельности, то основным укажите относящийся к более высокому классу профессионального риска.

Расчет производится по формуле:

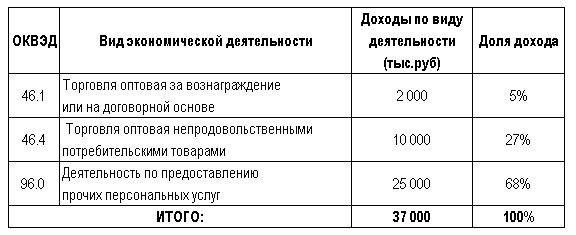

Организация в 2021 году осуществляла 3 вида деятельности. Рассчитаем удельный вес доходов по каждому коду ОКВЭД.

2 000 / 37 000 х 100% = 5%

10 000 / 37 000 х 100% = 27%

25 000 / 37 000 х 100%= 68%

Ячейки зеленого цвета заполняются автоматически на основании данных, введенных в других ячейках. Например, графа 5 Доля доходов и поступлений, соответствующие коду ОКВЭД по данному виду экономической деятельности… — это процент от доли доходов из графы 3 .

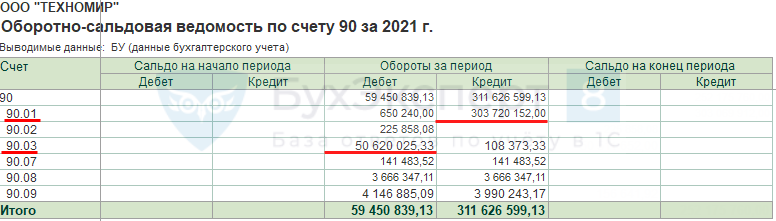

В графе 3 отражается выручка без НДС — данные по счету 90 Продажи (90.01.1 минус 90.03).

Приложение 1 — Заявление о подтверждении основного вида экономической деятельности заполняется автоматически по данным из:

- справочника Организации ;

- Приложения 2 — Справка-подтверждение основного вида экономической деятельности .

Проверьте, что в карточке Организации заполнено поле ОКВЭД, ред. 2. Код и его расшифровка должны быть выбраны и заполнены из справочника Выбор кода . Ручное заполнение не допускается.

Заполните текст пояснительной записки в поле, в печатной форме он не выводится, только в файле xml.

Если страхователь имеет право не сдавать копию пояснительной записки к бухгалтерскому балансу, необходимо снять флаг в графе печатать строку 2.

Количество листов-приложений заполните вручную.

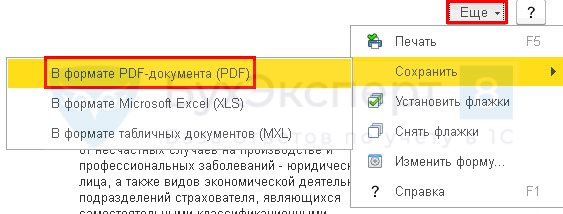

После того как Справка-подтверждение и Заявление о подтверждении основного вида экономической деятельности заполнены и проверены, при сдаче на бумажном носителе сохраните их в формате PDF.

Для этого сначала отправьте формы на печать по кнопке Еще – Печать в правом верхнем углу экрана.

Затем сохраните в формате PDF по кнопке Еще – Сохранить – В формате PDF-документа (PDF) .

Пояснительная записка к бухгалтерской отчетности составляется вне 1С.

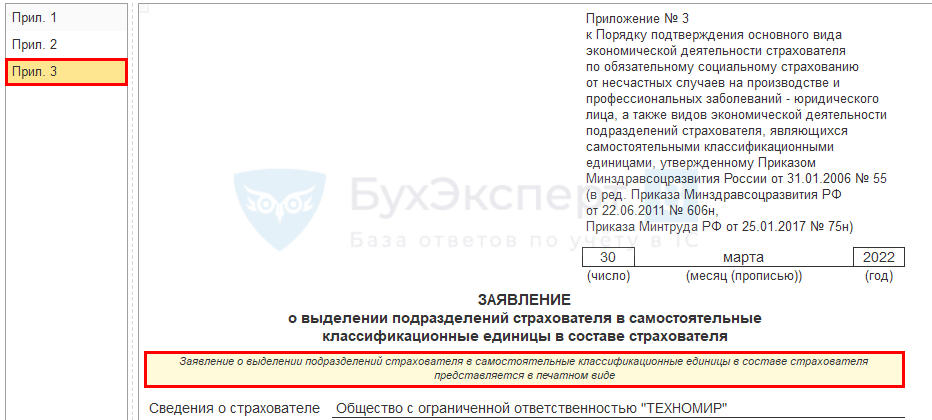

Приложение 3 — Заявление о выделении подразделений страхователя в самостоятельные классификационные единицы в составе страхователя — заполняется только, если обособленные подразделения осуществляют виды экономической деятельности, которые не являются основными для головной организации. За такие подразделения нельзя отчитаться в электронной форме.

Отправка заявления о подтверждении основного вида деятельности в ФСС в электронном виде

Для отправки заявления через:

- 1С-Отчетность — нажмите на кнопку Отправить ;

- стороннего оператора — выгрузите в xml-формате.

- основной вид экономической деятельности;

- класс профессионального риска;

- страховой тариф.

См. также:

- А вы подключились к СМС-информированию ФСС?

- Полезные ссылки для работы бухгалтера

- Порядок представления отчета 4-ФСС

- Спецоценка условий труда

- Горячие вопросы по спецоценке условий труда (СОУТ)

- Обзор ключевых изменений по зарплатным налогам и взносам в 2021 году

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Подтверждение основного вида экономической деятельности в СФР в 2023 году (17.04.2023)С 2023 года отчетность, контролируемая ранее ФСС, направляется в СФР.

- ФСС о новых сроках подтверждения основного вида экономической деятельности для неработающих организацийОрганизации, у которых приостановлена деятельность согласно распоряжениям региональных властей, должны.

- Подтверждение основного вида деятельности (из записи эфира от 01 марта 2019 г.)У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Подтверждение вида деятельности для ФСС (ЗУП 3.1.11).

Оцените публикацию

(23 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Справка-подтверждение основного вида деятельности

Справка-подтверждение основного вида экономической деятельности каждый год передается всеми работодателями-юрлицами в территориальное отделение СФР по месту учета. Для чего нужна эта справка и каков алгоритм ее заполнения? Изменилась ли она в 2023 году в связи с объединением ПФР и ФСС? Ответы на эти вопросы узнайте в статье.

Вам помогут документы и бланки:

- Как заполнить новую справку-подтверждение ОКВЭД в 2023 году

- Где можно скачать бланк и образец заполнения справки-подтверждения ОКВЭД?

- Пример определения главного вида работ

- Итоги

Как заполнить новую справку-подтверждение ОКВЭД в 2023 году

Ежегодно органы соцстраха пересматривают ставку «несчастных» страховых взносов на производстве в отношении каждого страхователя. Тариф сборов зависит от класса профриска, который определяется по основному виду деятельности (ВД).

ВАЖНО! С 01.01.2023 произошло объединение ПФР и ФСС в единый Социальный фонд России (СФР). В 2023 году подтверждать основной вид деятельности надо в новом фонде.

Для определения размера ставки каждый работодатель-юрлицо не позднее 15 апреля должен передать в отделение СФР заявление и справку-подтверждение основного вида экономической деятельности, а также ксерокопию пояснительной записки к балансу за прошлый отчетный период. Документы представляются страхователем лично или по электронным каналам связи.

В случае несдачи пакета бумаг в указанный срок СФР назначит самый высокий размер тарифа, выбрав наиболее опасный ВД из перечня ЕГРЮЛ.