Риск-это то, с чем компании сталкиваются каждый день и при реализации любых проектов. Если компания не рискует, то скорее всего, и не развивается. Как известно, на компанию влияет всегда внутренняя и внешняя среда и для того, чтобы порой успевать за динамикой рынка и быть конкурентоспособной, компания обязана идти на риск.

Актуальность работы объясняется тем, что для качественной реализации проектов и предоставления точной информации о них инвесторам, необходим анализ рисков проекта, поиск и нахождение мероприятий их предотвращающих. Для осуществления этих операций важно создать алгоритм, который обеспечит грамотную работу сотрудников и поможет реализовать проект удачно.

Объектом исследования являются ООО «Йорис Иде» Аппликация системы происходит на примере российского филиала компании ООО «Йорис Иде». Это международная компания по производству продукции из стали и других строительных материалов. Производство компании находится в промышленной зоне г. Гатчина.».

Тема 6. Методы управления рисками на предприятии

Предметом исследования – является меры по управлению рискми в проектной среде.

Цель работы – анализ управления рисками в проектной среде на примере конкретного предприятия.

— проанализировать теоретические аспекты управления рисками;

— дать организационно-экономическая характеристика ООО «Йорис Иде»

— дать описание проекта ООО «Йорис Иде»

— провести анализ рисков в управлении проектом

— провести разработку мер по уменьшению рисков проекта

— дать экономическую оценка реализации антирисковых мер

В работе использованы известные науке методы качественного и количественного анализа рисков; необходимые инструменты, используемые для антирисковых мероприятий.

Первая глава работы посвящена теоретическим аспектам построения системы управления инвестиционными рисками, далее, во второй главе дан анализ компании ООО «Йорис Иде».

Третья глава посвящена описанию проекта и системы мер по управлению проектом.

Глава 1.Теоретические аспекты управления рисками

1.1 Разработка системы управления рисками на предприятии

Введение системы управления рисками нелегкий вопрос для компании, т.к. чаще всего это является очень затратной идеей, и нужно весомое обоснование необходимости подобных трат. Когда компании крупная и имеет большой оборот, логичность создания отдела управления рисками или создание должности риск-менеджера — видится целесообразным. Когда компания небольшая — подобный вопрос становится сложнее. При небольшом обороте компания вряд ли решит потратиться на специального человека, который будет считать риски компании в целом или риски проектов в частности. Скорее всего компания будет нанимать кого-то со стороны или поручать подобные задания квалифицированному человеку. [17, С.83]

Тем не менее, в обоих случаях, система управления не подразумевает обязательное наличие специального отдела или человека. Система может иметь место в компании лишь как некий верный алгоритм действий, помогающей деятельности компании. Тем не менее принципы работы, обсуждаемые в главе 1 будут использоваться и по отношению к любому, кто будет заниматься вопросами риска.

Система управления рисками за 5 шагов

Также необходимо упомянуть, что система должна подвергаться контролю, как и все остальные подразделения. Таким образом, руководство компании будет иметь ключевую роль в решениях по управлению рисками. Руководитель компании будет утверждать конкретные программы мероприятий по снижении риска, принимать решения о начале реализации действий, принимать предложенные пробные решения вместе с антирисковыми программами, либо отвергать все вышеперечисленное. Соответственно, любые решения, предлагаемые риск-менеджером (или тем, кто будет выполнять подобные обязанности), должны быть одобрены на высшем уровне управления. При таком раскладе, принимаемые решения будут соответствовать стратегическим целям предприятия: стабильности и устойчивости работы, улучшением финансового положения и росту масштабов хозяйственной деятельности.

Проектирование системы антирисковых мероприятий предполагает взаимодействие всех подразделений предприятия, задействованных в проекте. И чем подобное взаимодействие проходит легче, тем быстрее будет решена проблема угрозы рисков. Разработка управленческой процедуры включает: определение цели, разработку схемы процедуры, описание операций, входящих в процедуру. Если создается описываемая должность, то необходима также инструкции для риск-менеджеров по работе в целом над проектами (алгоритм работы, необходимая документация и т.п.). [1, С.67]

Однозначно проект не может появится из ниоткуда, соответственно, это будет решение руководства о необходимости работы над ним. Определенная работа появляется тогда, когда организация испытывает потребность в решении какой-либо задачи. С этого момента работа начинает создаваться, проектироваться.

Если отдел управления рисками был создан, то вся работа передается непосредственно туда, если нет — то создается проектная группа, состоящая из квалифицированных кадров, имеющих отношение именно к вопросу затронутому на проекте. Перепроектирование работы происходит, когда руководство организации принимает решение пересмотреть ответы на вопросы, что и как делать. Т.к. работа риск-менеджера проходит проверку у генерального директора предприятия, стоит заметить, что поместить отдел управления рисками, конкретного риска менеджера или лидера проектной группы стоит под непосредственное руководство управляющего предприятием.

После того, как рабочий процесс запущен, нужно определиться по какому принципу будет проходить работа. В данной работе рассмотрено только то, как будет действовать риск-менеджер, или лицо его замещающее. Также необходимо разобраться каким образом риск- менеджеры будут взаимодействовать со своим руководством и другими отделами. Т.к. данная работа имеет своей целью управление инвестиционными рисками, на них и будет сделать акцент. Итак, каким образом будет происходить процесс обмена информацией между управляющим, отделами компании и отделом или проектной группой:

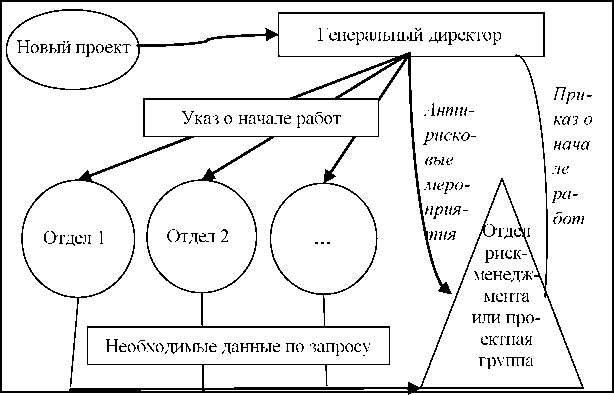

1. Приказ руководства о старте работы над новым проектом, а также необходимости просчета рисков для него.

2. Указание подразделениям компании о необходимости предоставления любой информации отделу управления рисками по запросу.

3. Анализ полученной информации (подробнее будет рассмотрено далее).

4. Проверка программы антирисковых мероприятий генеральным директором компании: одобрение или отказ.

Согласна описанным пунктам взаимодействия можно представить схему обмена информацией между отделами в момент расчета новых проектов. Схема представлена на рисунке 1:

Рисунок 1 — Взаимодействие отдела управления рисками при реализации нового проекта

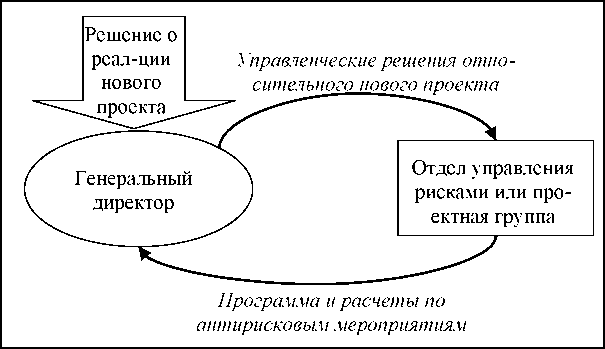

Стоит также сделать акцент на процесс непосредственного взаимодействия менеджера с руководителем, т.к. систематизация работы сможет улучшить и ускорить процесс «борьбы» с рисками. Схематично процесс изображен на рисунке 2:

Рисунок 2- Взаимодействие с руководством

После того, как риск-менеджеры получили необходимые указания о начале проекта, начинается их основной функционал. Итак, каким образом будет строится работа менеджера:

Этап 1. Анализ возможных рисков на проекте

На сегодняшний день единой классификации проектных или инвестиционных рисков не существует. Но есть те, что чаще всего увеличивают стоимость проекта по его окончанию.

Первый вариант — это маркетинговый риск. Маркетинговый риск — это риск недополучения прибыли в результате снижения объема реализации или цены товара. Часто бывает, что ошибки, вызывающие данный риск, относятся к некачественному анализу рынка продаж и непонимания потребностей покупателей. Однако, также к возникновению риска могут привести ошибки в политике продвижения, например выбор неправильного способа рекламы, недостаточный бюджет на это и т. д.

Следующий риск, часто появляющийся при реализации проектов — риск несоблюдения графика и превышения бюджета проекта. Причинами возникновения подобного риска может быть несколько вариантов, но чаще всего — это внезапные траты (например, изменение таможенного законодательства в момент поставок) или субъективный расчет сроков реализации (например, неверно рассчитанное время на пуско-наладочные работы). [32, С.72]

И, наконец, общеэкономические риски. К ним относят риски, связанные с внешними по отношению к предприятию факторами, например риски изменения курсов валют и процентных ставок, усиления или ослабления инфляции. К таким рискам можно также отнести риск увеличения конкуренции в отрасли из-за общего развития экономики в стране или риск выхода на рынок новых игроков. Стоит отметить, что данный тип рисков возможен как для отдельных проектов, так и для компании в целом.

Этап 2. Сбор информации о рисках

На данном этапе менеджерам(у) необходимо собрать всю информацию, которая уже была по подобным рискам в компании в связи с проектами, реализованными раннее. Если же таковых не было, то воспользоваться соответствующей литературой или спросить у коллег из своей специализации.

Иными словами здесь менеджер осуществляет мониторинг рисков. Предлагаемый метом для этого — расчет индикаторов риска. Индикаторы рисков — это ключевые показатели, которые с различной степенью опережения (по времени) отражают вероятность наступления событий, приводящих к прямым или косвенным потерям.

Выделение индикаторов рисков связано с уверенностью, что среди множества действующих факторов существуют такие, которые во многом определяют вероятность наступления неблагоприятного события и, возможно, потенциальный размер ущерба. Отслеживая такие показатели, можно с определенной степенью уверенности оценивать уровень риска, прогнозировать убытки и, что самое важное, предотвращать возможные потери. [12, С. 208] В случае с инвестиционными рисками мы предполагаем, что подобные индикаторы будут немного меняться от проекта к проекту, поэтому предлагаем, чтобы риск-индикаторы устанавливались отделами для которых реализуется проект. И конечно же, утверждались непосредственным руководителем компании.

Этап 3. Оценка рисков и их ранжирование Для упрощения работы и ее большего понимания разумно будет сопоставить основные три этапа жизненного цикла проекта (ЖЦП) с этапами управления рисками. В целом алгоритм представлен на рисунке 3:

Рисунок 3 — Алгоритм анализа рисков в соответствии со стадиями ЖЦ проекта

Оценка рисков производится в процессе планирования проекта и включает качественный и количественный анализ. Если по итогам оценки проект принимается к исполнению, то перед предприятием встает задача управления выявленными рисками.

По результатам реализации проекта накапливается статистика, которая позволяет в дальнейшем более точно определять риски и работать с ними, используя ретроспективный взгляд. Если же неопределенность проекта чересчур высока, то менеджер имеет права еще раз обсудить детали и стадии проекта с управляющим или квалифицированными людьми. Подобный проект может требовать дополнения. В таком случае, риск-менеджер сможет рассчитать риски только при полном обновлении документации проекта.

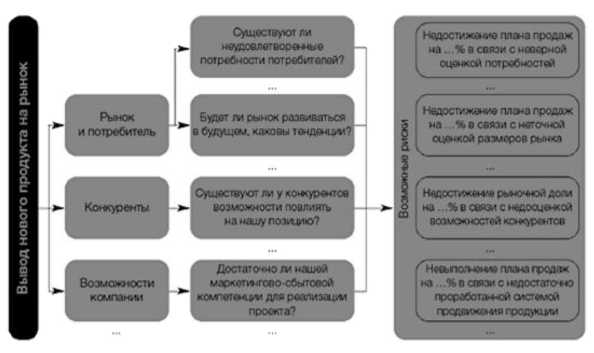

Разберем чуть более подробнее этапы оценки и ранжирования рисков. Итак, качественный анализ подразумевает описание всех тех неопределенностей, которые мы ожидаем от проекта. Для описания удобно использовать специально разработанные логические карты — список вопросов, помогающих выявить существующие риски. Эти карты можно разработать как самостоятельно, так и с помощью консультантов извне ( рис. 4).

Рисунок 4- Качественный анализ рисков

В результате будет сформирован перечень рисков, которым подвержен проект. Далее их необходимо проранжировать по степени важности и величине возможных потерь, а основные риски проанализировать с помощью количественных методов для более точной оценки каждого из них. [35, С.82]

В предлагаемой системе мы подразумеваем использование экспертной оценки для ранжирования рисков и определения их значимости в рамках определенного проекта..

Если же экспертная оценка на данный момент невозможно или проект является не настолько большим, чтобы привлечение многих участников было оправдано, то возможно использование вербальной или словесной шкалы. Данный метод также описан в первой главе работы.

С помощью диаграммы риска / вероятности менеджер сможет определить приоритетность каждого из проранжированных рисков. Риски с высокой вероятностью / высоким уровнем воздействия являются наиболее важными, и следует приложить немало усилий для их решения. Вторым приоритетом являются риски с низкой вероятностью / высоким уровнем воздействия и риски с высокой вероятностью / низким уровнем воздействия, хотя вы можете принять различные стратегии для каждого из них. Риски с низкой вероятностью / низким уровнем воздействия часто можно игнорировать.

После того, как понимание о наличии рисков и необходимости их устранение появилось у менеджера можно переходить к следующему виду анализа. К количественному анализу. Здесь исследуется насколько определенные параметры влияют на наш проект. Для подобных расчетов мы предлагаем использование анализа чувствительности. Это стандартный метод количественного анализа, который заключается в изменении значений критических параметров, подстановке их в финансовую модель проекта и расчете показателей эффективности проекта при каждом таком изменении.

Этап 4. Разработка детального плана по управлению рисками данного проекта

На данном этапе менеджер собирает всю информацию выявленную на предыдущих уровнях и продумывает возможные варианты решения проблем, которые могут возникнуть в течении реализации проекта. Инструменты, применяемые для решения проблемы могут разниться в зависимости от ситуации, но мы также предлагаем не забывать об уже давно практикуемых вариантах: создание «финансового задела» или попросту резерва, а также все видах страхования деятельности компании.

Для себя лидер проекта обязан ответить на вопрос «что именно сделать с именно этим риском?». Ответ может быть дан как самим менеджером, так и компетентной командой при «мозговом штурме». Примеры вопросов:

> какие риски можно застраховать и выгодно ли это будет компании;

> какие риски лучше отдать на аутсорсинг;

> что должно быть описано к контрактах с поставщиками для предотвращения рисков;

> какие резервы стоит создать (на какие цели, с каким механизмом использования);

> какие конкретные мероприятия необходимо запланировать и реализовать для предотвращения выясненных рисков (инструктажи, обучение, консультации и так далее).

Т.к. в течении составления плана мероприятий менеджер мог найти несколько альтернативных вариантов решения проблем, то мы предлагаем воспользоваться построением таблицы, из которой будет понятно, какой из вариантов подходит больше. Формат таблицы достаточно прост: в первой графе будут прописаны мероприятия, а последующих — факторы, которые важны для компании. Далее внутри таблицы менеджер расставляет баллы по 10-бальной шкале — чем выше оценка, тем более предпочтительно то или иное мероприятие по сравнению с остальными. Пример подобной таблице представлен ниже.

Таблица 1

Пример таблицы для выбора альтернативных мероприятий

по проекту

Срок проведения мероприя- тия

Источник: www.evkova.org

Методы управления рисками на предприятии

Управление рисками, понижение уровня их действия представляют приоритетное направление менеджмента организации в условиях влияния разнообразных обстоятельств на работу компании. Как организовать систему управления рисками, внутреннего контроля и аудита в публичном обществе?

Принципы системы по управлению рисками

- Комплексности, при которой предусматривается взаимодействие всех подразделений предприятия для определения и оценки угроз по видам и направлениям деятельности.

- Непрерывности. Постоянное наблюдение и контролирование рисков важны в условиях изменяющихся ситуаций и условий работы в организации, появления новых типов угроз, в отношении которых требуются контроль и анализ развития.

- Интеграции. Оценка интегрального риска обеспечивает взвешенную оценку влияния на коммерческую деятельность полного набора потенциальных рисков с учетом их взаимосвязей (изменение стоимости товара, проблемы с контрагентами, налоговые запреты, техногенные аварии).

Приемы и методы управления

Методы управления рисками отличаются разнообразием, обусловленным многочисленными вариантами ведения предпринимательской деятельности, но их можно объединить в несколько однородных групп.

Какие существуют приемы и методы управления рисками кредитных потребительских кооперативов?

Приемами и средствами для разрешения проблемных ситуаций, применяемыми на предприятии, считаются методы:

- Избегания риска, при котором имеет место отказ от мероприятий и процессов, которые могут стать причиной более существенных проблем (реализация проблемного актива, уход с рынка, отказ от работы в проекте с неясным результатом). Консервативный метод не имеет широкой востребованности, поскольку в результате получается потеря выгоды из-за отказа от исполнения некоторой деятельности.

- Удержания риска, связанный с самострахованием (переводом на себя риска) путем создания резервов для покрытия потенциальных потерь (убытков).

- Передачи риска в форме:

- аутсорсинга (передачи компанией функций непрофильного типа сторонним организациям), позволяющего снизить уровень проблемы за счет уменьшения расходов по переданным видам работ и повысить эффективность работ в целом;

- страхования, при котором заключаются договора со страховыми организациями, покрывающими риски за счет выплаты возмещения при страховой ситуации;

- хеджирования или страхования от неблагоприятного колебания состояния на рынке в виде указания в договоре жестких критериев по проводимой сделке (по цене на продукцию, курсу приобретения валюты).

- Уменьшения риска. Предприятие не избегает угрожающей ситуации, а пребывает в зоне ее действия и пытается влиять на ее купирование, используя диверсификацию деятельности, формирование провизий (резервов), установление ограничений (по производственным циклам).

Выявленные проблемы анализируются с количественных и качественных позиций по шансам на их появление и величине потенциального ущерба. После чего определяется степень толерантности для организации, то есть максимальный размер ущерба (наибольший риск), который в силах понести предприятие в конкретный момент. По мере развития организации и в зависимости от ее стратегических направлений указанный показатель следует постоянно пересматривать.

Выбирая метод, направленный на понижение степени угрозы, важно выдерживать оптимальное соотношение между предельными расходами для реализации идеи и их соответствием предельной выгодности. В реальности чаще придерживаются критерия наименьших затрат для понижения уровня угрозы до приемлемого показателя.

Бесплатные шаблоны и примеры для скачивания

На нашем портале регулярно публикуются примеры и шаблоны инструментов и методик управления рисками. Это поможет начинающим риск менеджерам сэкономить время при внедрении элементов управления рисками в ключевые процессы организации.

Политики и процедуры

Наибольший эффект можно достичь внося необходимые изменения / элементы управления рисками в существующие регламенты компании. Изменения могут быть незаметными или существенными, при этом должны позволять выявлять, оценивать и учитывать риски в процессе принятия решений. Необходимо встроить элементы управления рисками во все регламенты, связанные с принятием решений. Тем не менее существуют ряд типовых документов по управлению рисками, которые рекомендуется внедрить компаниям малого и среднего бизнеса.

Типовая Политика по управлению рисками

2 file(s) 478.57 KB

Бесплатные слайды по управлению рисками

2 file(s) 1.87 MB

Профессиональный стандарт «специалист по управлению рисками»

3 file(s) 938.26 KB

Положение Комитета по управлению рисками

2 file(s) 530.96 KB

Чек-лист для риск менеджера

1 file(s) 116.97 KB

Дорожная карта внедрения управления рисками

2 file(s) 920.00 KB

Политика управления рисками (краткая)

2 file(s) 314.96 KB

Пример классификатора рисков

2 file(s) 598.96 KB

Выявление рисков

Выявление рисков – Процесс обнаружения, распознавания и описания рисков. Идентификация включает распознавание источников риска, событий, их причин и возможных последствий. Идентификация риска может использовать исторические данные, теоретический анализ, обоснованную точку зрения и экспертные мнения и потребности заинтересованных сторон (ГОСТ Р ИСО 31000:2018). Риски, которые не будут выявлены на этом этапе, не смогут быть минимизированы впоследствии. Выявлять риски необходимо в процессе принятия решений, при планировании, бюджетировании и при реализации других процессов компании.

Оценка уязвимости бизнеса — опросник

2 file(s) 325.14 KB

Шаблон для выявления рисков — опросник

2 file(s) 345.49 KB

Пример классификатора рисков

2 file(s) 598.96 KB

Оценка рисков

Анализ риска (risk analysis) – Процесс понимания природы риска и определения уровня риска. Анализ риска обеспечивает основу для оценивания риска и решений, касающихся воздействия на риск. Анализ риска включает определение степени риска (ГОСТ Р ИСО 31000:2018). Анализ и приоритизация рисков позволяет выделить узкий спектр потенциальных рисков на которых руководству необходимо фокусироваться при принятии решений.

Пример подхода к моделированию валютного риска

2 file(s) 1.43 MB

Методика количественной оценки проектных рисков

4 file(s) 2.90 MB

Шаблон реестра рисков для количественной оценки

1 file(s) 1.42 MB

Оценка культуры управления рисками

2 file(s) 241.43 KB

Анализ рисков методикой галстук-бабочка

2 file(s) 241.72 KB

Оценка уязвимости бизнеса — опросник

2 file(s) 325.14 KB

Воздействие на риск

Воздействие на риск (risk treatment) – Процесс модификации (изменения) риска. Воздействие на риск, имеющий отрицательные последствия, иногда называют «смягчением риска», «устранением риска», «предупреждением риска» и «снижением риска» (ГОСТ Р ИСО 31000:2018). При этом, воздействие на риск может создавать новые риски или изменять существующие риски.

Примеры методов реагирования на риски

2 file(s) 323.14 KB

Мониторинг и отчетность о рисках

Мониторинг (monitoring) – Постоянная проверка, надзор, критическое наблюдение или определение состояния, с целью идентифицировать изменения относительно требуемого или ожидаемого уровня. Мониторинг можно применять к инфраструктуре менеджмента риска, процессу менеджмента риска, риску или контролю риска (ГОСТ Р ИСО 31000:2018).

Отчетность о рисках должна быть интегрирована в существующую управленческую отчетность компании. Информация о рисках должна показываться в контексте целей и КПЭ компании (например Х% цели находится под риском). Оптимально, когда информация о рисках докладывается не риск менеджером, а менеджментом компании. По отдельным критичным рискам могут быть отдельные отчеты.

Источник: risk-academy.ru