Любой бухгалтер знает о необходимости формирования учетной политики организации для каждого предприятия. Не менее важной является настройка учетной политики и в программе 1С Бухгалтерия. От того как мы настроим этот регистр, как и какие галочки поставим, зависит правильность работы в программе. Неправильно установленный флажок может привести к серьезным ошибкам в информационной базе, к неправильному ведению как бухгалтерского, так и налогового учета в программе и как следствие неверное заполнение отчетов и деклараций.

Любой бухгалтер знает о необходимости формирования учетной политики организации для каждого предприятия. Не менее важной является настройка учетной политики и в программе 1С Бухгалтерия. От того как мы настроим этот регистр, как и какие галочки поставим, зависит правильность работы в программе. Неправильно установленный флажок может привести к серьезным ошибкам в информационной базе, к неправильному ведению как бухгалтерского, так и налогового учета в программе и как следствие неверное заполнение отчетов и деклараций.

1С Розница две системы налогообложения

Залог успешной работы в программе – это правильная настройка учетной политики и сегодня я расскажу вам о каждом пункте этого регистра программы.

1. Настройка учетной политики для целей бухгалтерского учета.

Обращаю ваше внимание, что с 44 релиза в программе 1С:Бухгалтерия 8 версии 3 изменилась настройка учетной политики организации. Теперь нам надо заполнить два разных регистра сведений. Сначала настраиваются правила бухгалтерского учета, а потом налоги и отчеты.

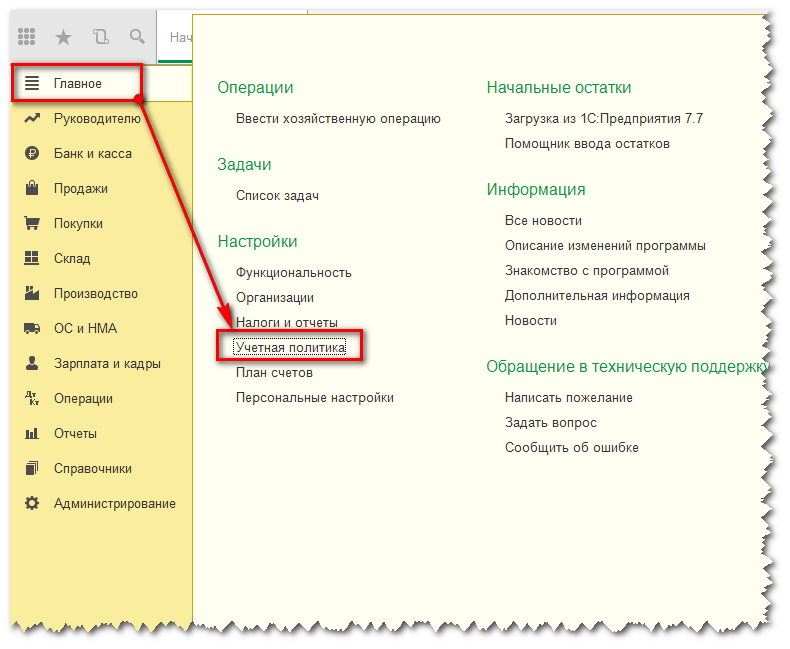

Перейти в настройки учетной политики для БУ можно двумя способами.

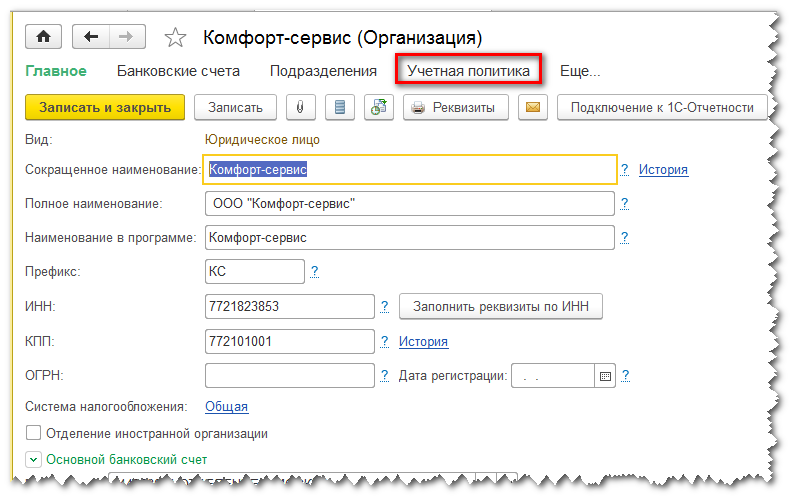

Первый – это в разделе «Главное»

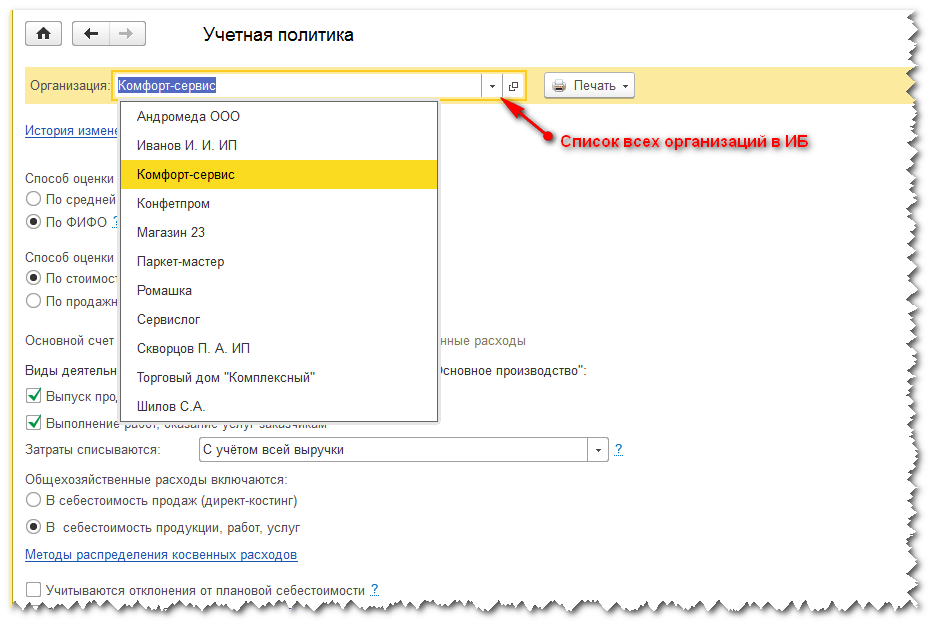

В этом случае откроется окно настройки учетной политики для организации, установленной в информационной базе в качестве основной. По необходимости организацию, для которой настраивается учетная политика можно поменять, выбрав необходимую в списке.

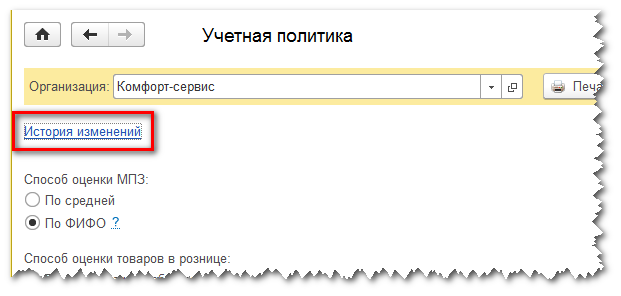

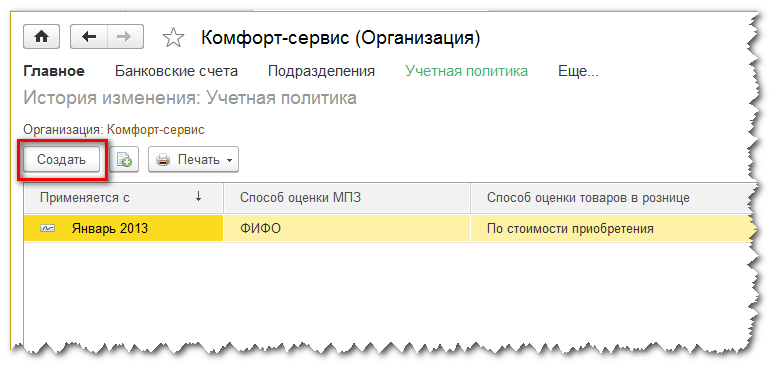

В текущем окне открываем «Историю изменений»

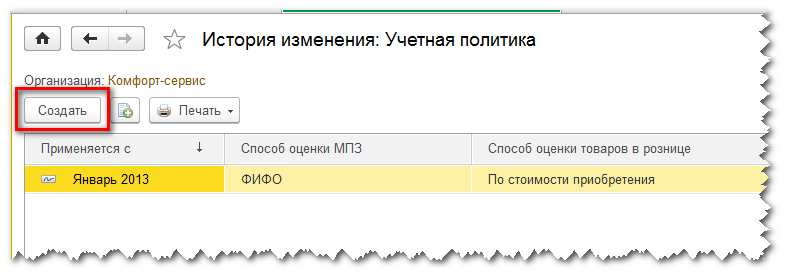

В открывшемся окне, используя кнопку «Создать» формируется учетная политика выбранной организации на следующий год.

Второй способ открыть учетную политику в программе 1С Бухгалтерия 3.0 из карточки организации:

В результате мы также попадем в историю изменения данного регистра сведений по текущей организации:

Возможности 1С Моя бухгалтерия 8 для ведения учета ИП // Хьюмен систем

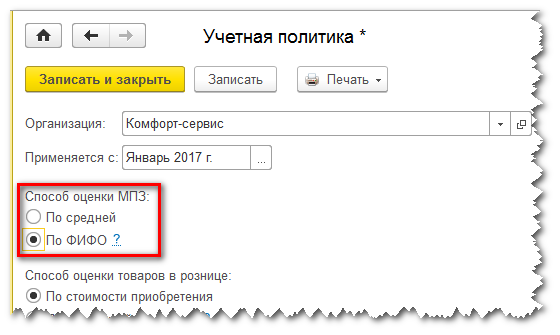

Итак, давайте сформируем новую учетную политику на 2017 год.

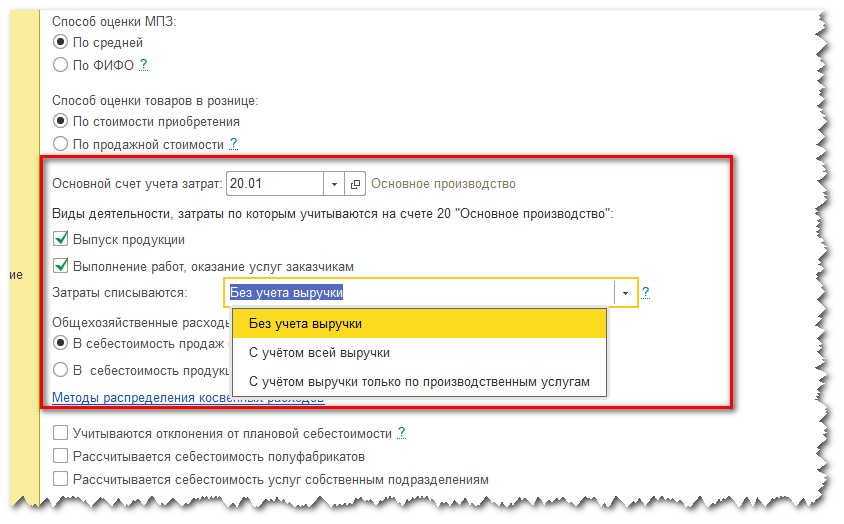

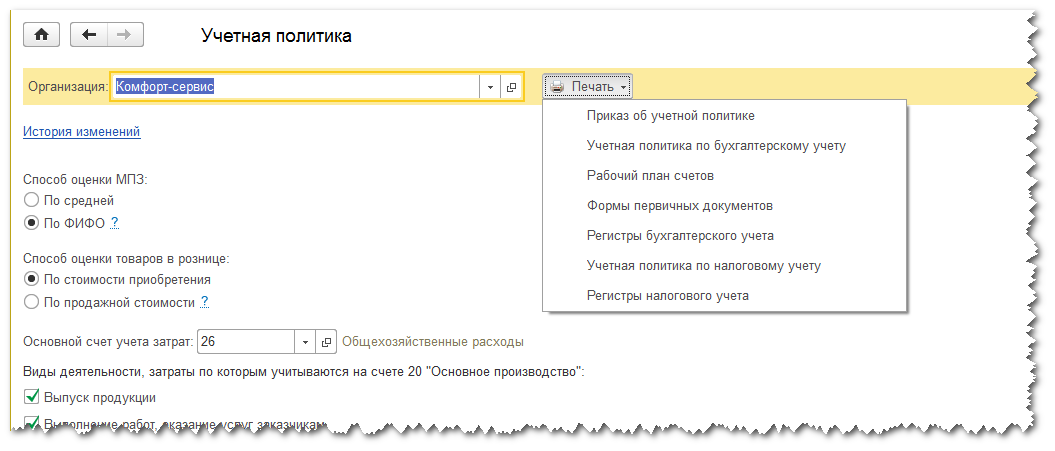

Сначала нам необходимо выбрать способ по которому будут списываться в учете МПЗ: по средней или по ФИФО:

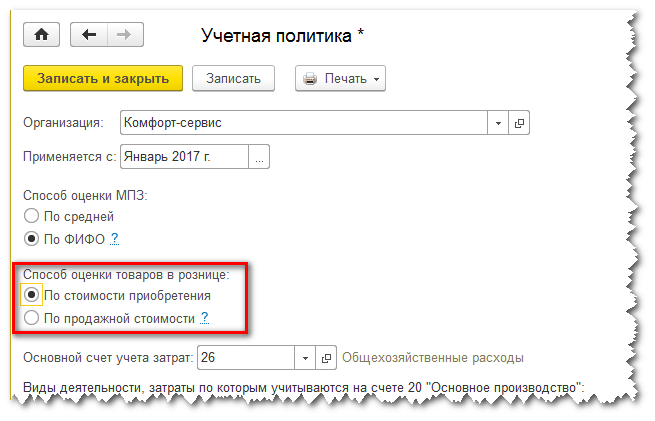

Дальше устанавливается способ, по которому в программе будут учитываться товары в рознице: по стоимости приобретения или по продажной стоимости. Если вы хотите видеть на 42 счете торговую наценку, то способ учета товаров нужно выбрать по продажной стоимости. Однако, напомню, что в налоговом учете для расчета налога на прибыль прямые расходы определяются только по стоимости приобретения товаров.

В следующем блоке указываем счет учета затрат, который будет по умолчанию подставляться в документ «Требование – накладная», а также отмечаем флажками осуществляет ли наша организация выпуск продукции и выполнение работ, оказание услуг заказчикам.

При установке второго флажка становится доступным поле выбора способа списания затрат.

При выборе способа «Без учета выручки» 20 счет будет в конце месяца закрываться в любом случае, независимо от того, отражена ли в этом периоде выручка или нет.

Способ списания «С учетом всей выручки» позволяет закрыть затраты 20 счета только по тем номенклатурным группам, по которым в данном месяце отражена выручка.

Если выбрать третий способ списания затрат «С учетом выручки только по производственным услугам», то 20 счет будет закрываться только по тем услугам, которые отражены документом «Оказание производственных услуг».

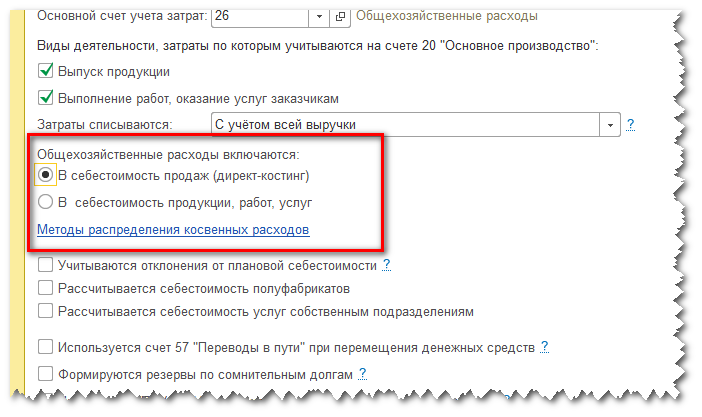

Если установлен хотя бы один из двух флажков «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам», то становится доступной настройка методов распределения косвенных расходов.

Сначала определимся со списанием общехозяйственных расходов. Если мы выберем включение общехозяйственных расходов в себестоимость продаж (так называемый директ-костинг), то 26 счет будет закрываться в конце месяца на счет 90.08, т.е. управленческие расходы.

Если же нам необходимо включать затраты на 26 счете в себестоимость продукции, то в этом случае необходимо определить метод распределения этих затрат.

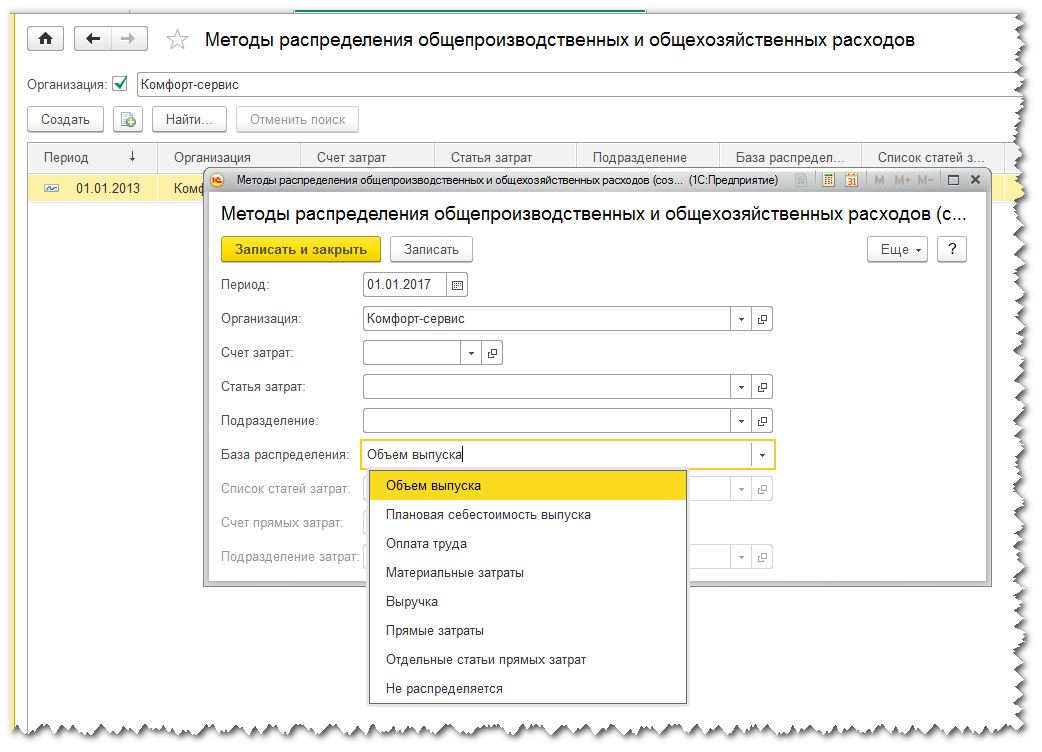

По одноименной гиперссылке открываем регистр, в котором будут храниться о распределении 26 и 25 счетов.

Обязательно заполняем период, с которого будут приняты наши изменения и организацию.

Если счет затрат не указан, то этот метод распределения будет по умолчанию применяться и к 26 и к 25 счету.

Далее обязательно нужно указать базу распределения. Она определяется в зависимости от специфики работы организации. Имеет смысл выбрать в качестве базы распределения те затраты, которые гарантированно будут каждый месяц, например при выпуске продукции – «Объем выпуска», а при оказании услуг основными затратами является «Оплата труда».

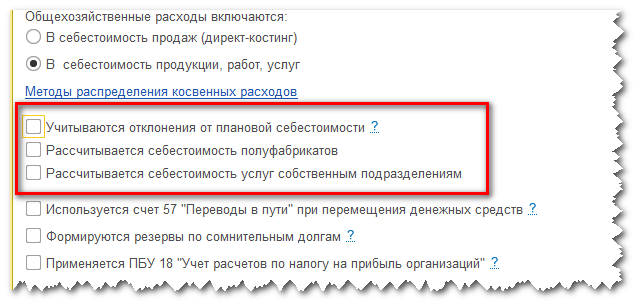

Следующий блок настроек имеет отношение к производственным предприятиям.

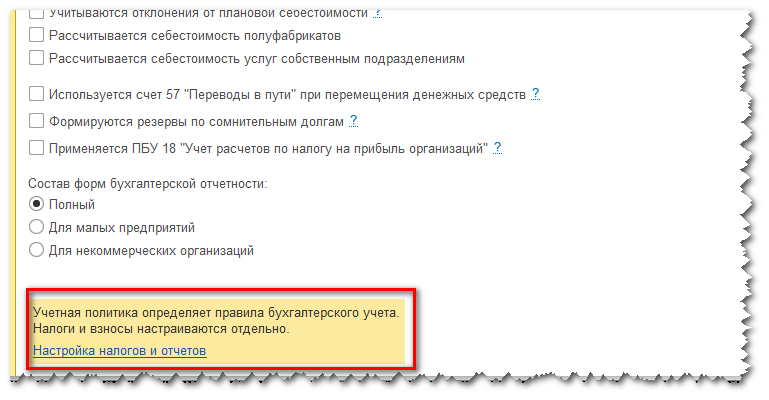

Установка флажка «Учитываются отклонения от плановой себестоимости» означает, что в организации учет готовой продукции ведется по плановой себестоимости и формируется проводкой Д-т 43 и К-т 40, а затем при закрытии месяца программа рассчитает фактическую себестоимость и сделает корректировку выпущенной продукции.

Следующие два флажка имеет смысл устанавливать в том случае, если выпуск продукции на нашем предприятии является сложным технологическим процессом, который состоит из отдельных фаз, так называемых переделов. И каждый передел завершается выпуском промежуточной или окончательной продукции. В этом случае имеет смысл рассчитывать себестоимость полуфабрикатов, готовой продукции и оказанных услуг с учетом последовательности нашего производства. Если организация оказывает услуги собственным подразделениям, то в программе также есть возможность настроить встречный выпуск.

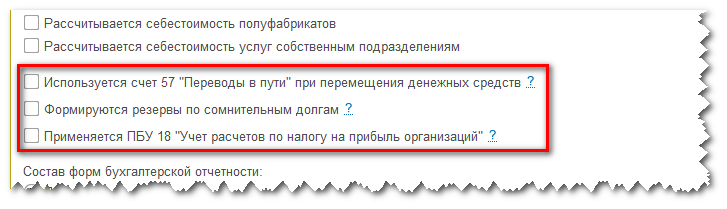

Рассмотрим еще один блок настроек.

Установив флажок «Используется счет 57 «Переводы в пути» при перемещении денежных средств» мы получаем возможность отражать операции по снятию и внесению наличных денежных средств и использованием 57 счета. Имеет смысл устанавливать эту настройку, если перевод денежных средств происходит в течение нескольких дней. Например, так бывает при расчетах платежными картами.

Если организация формирует резервы по сомнительным долгам, то для их автоматического начисления в бухгалтерском учете надо установить соответствующий флажок настройки.

Если ваша организация ведет учет постоянных и временных разниц в оценке активов и обязательств, то вам необходимо установить флажок «Применяется ПБУ 18 «Учет расчетов по налогу на прибыль организации». Не применять ПБУ 18/02 могут субъекты малого предпринимательства и некоммерческие организации.

2. Настройка учетной политики для целей НУ для организации на ОСН.

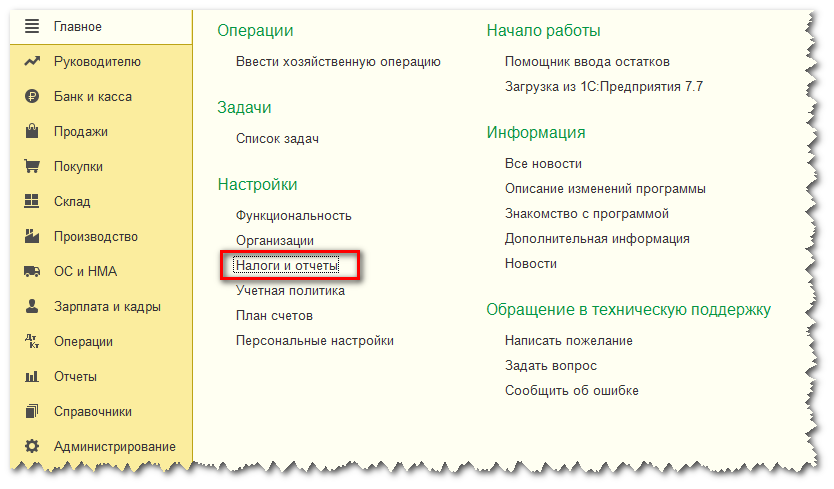

После того как мы сформировали учетную политику для целей бухгалтерского учета перейдем к настройке налогового учета в программе. Это также можно сделать двумя способами.

Первый, здесь же в настройках учетной политики для БУ:

Второй, в разделе «Главное»

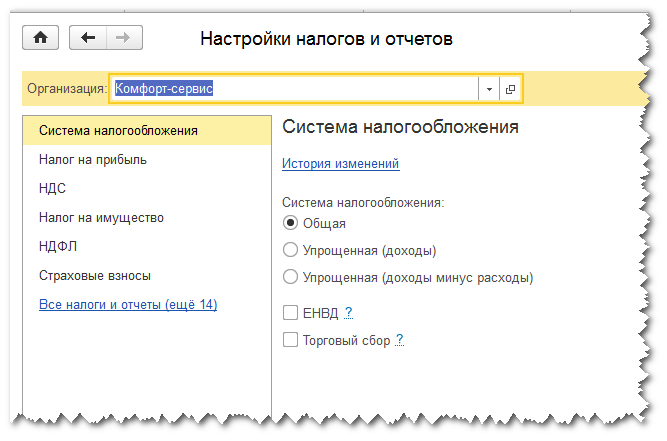

В открывшемся окне мы выбираем систему налогообложения.

В зависимости от выбранной системы у нас меняется состав настроек в левой части окна. В случае ОСН слева появляются настройки «Налог на прибыль», «НДС». Настройки «Налог на имущество», «НДФЛ» и «Страховые взносы» являются общими для любой системы налогообложения.

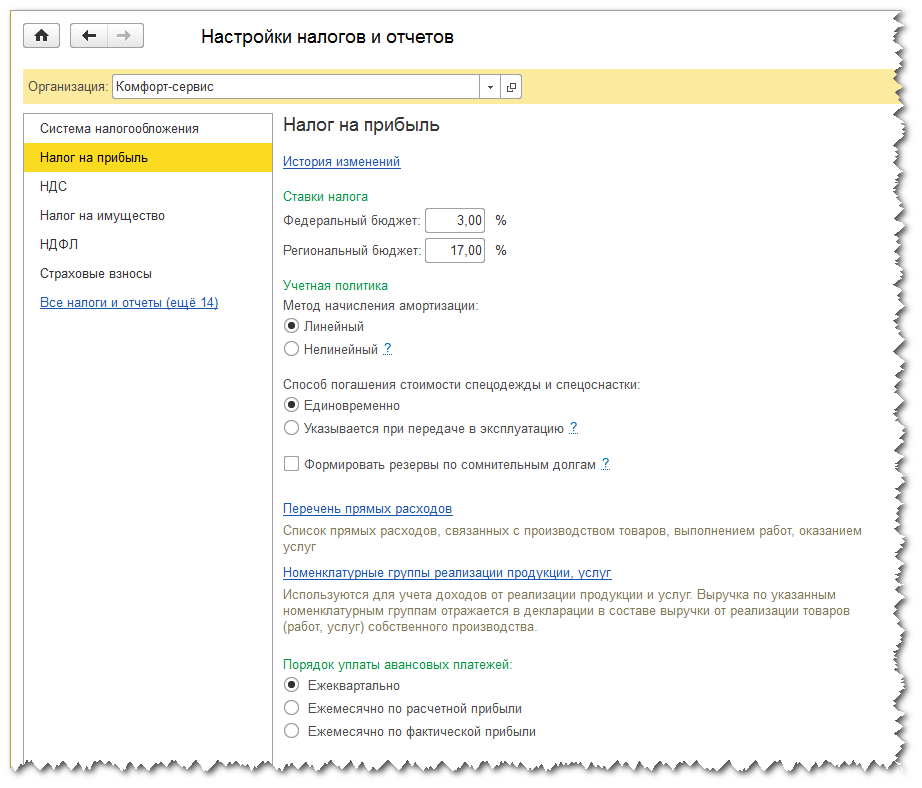

Для ОСН налогообложения переходим на закладку «Налог на прибыль».

Здесь указываются ставки налога на прибыль, а также метод начисления амортизации. При выборе нелинейного метода надо помнить, что этот метод применяется только для ОС с 1 по 7 амортизационную группу.

Кроме этого есть возможность настроить способ погашения спецодежды и спецоснастки: единовременно или установить срок использования при передаче в эксплуатацию.

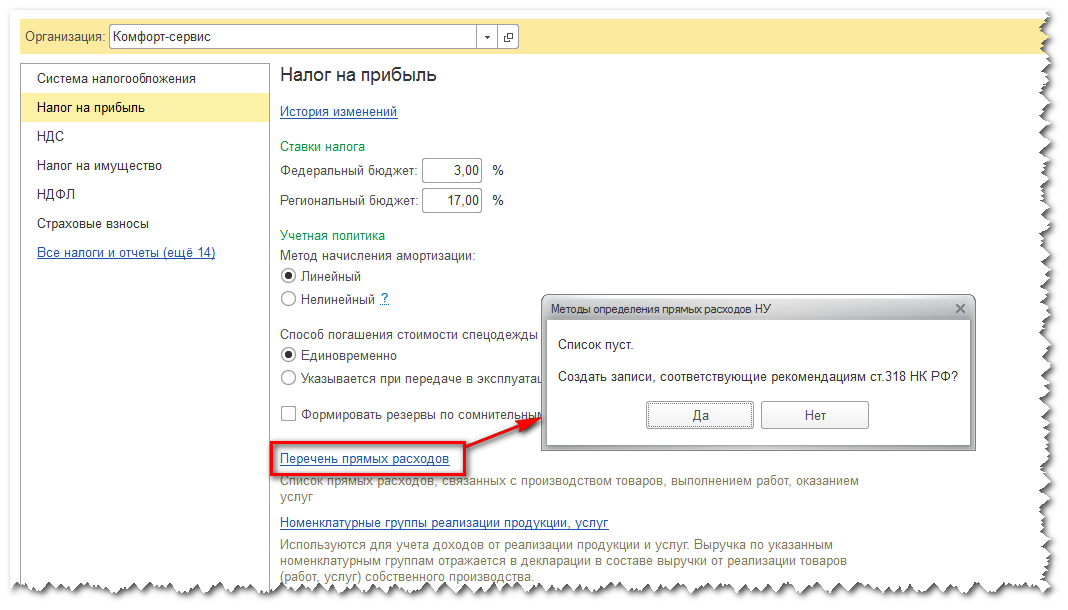

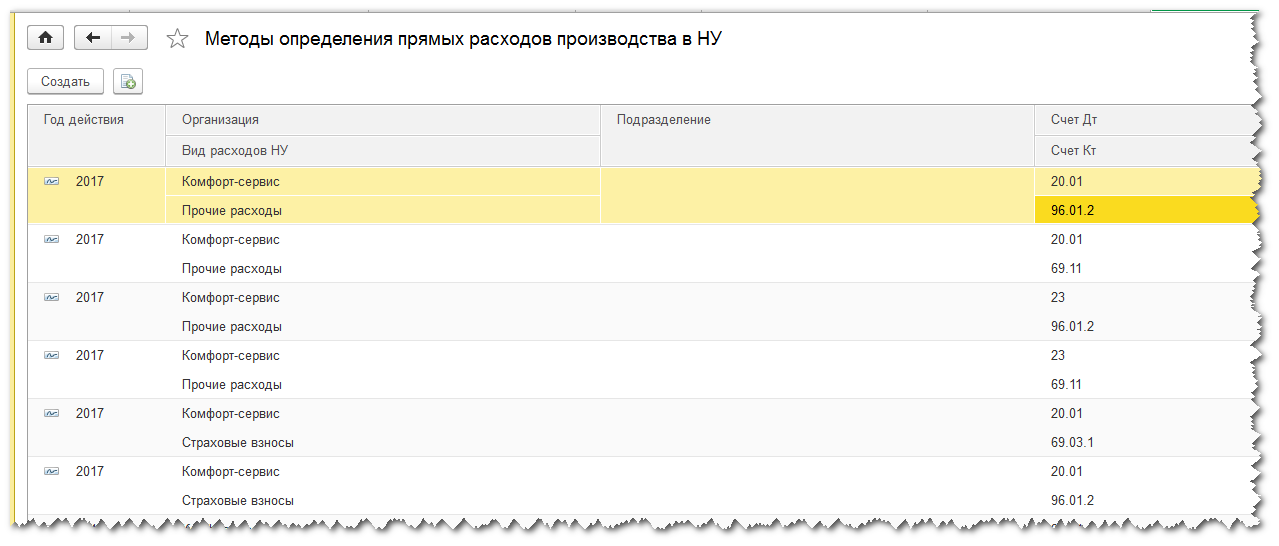

Следующая настройка «Перечень прямых расходов» является своего рода «разделителем» прямых и косвенных расходов. То, что мы перечислим в этом регистре, те расходы и будут отражаться в декларации на прибыль как прямые.

При первичном заполнении этого регистра программа предложит заполнить прямые расходы в соответствии со ст. 318 НК РФ.

Список расходов, который в результате получился, можно отредактировать, дополнив или убрав какие то позиции.

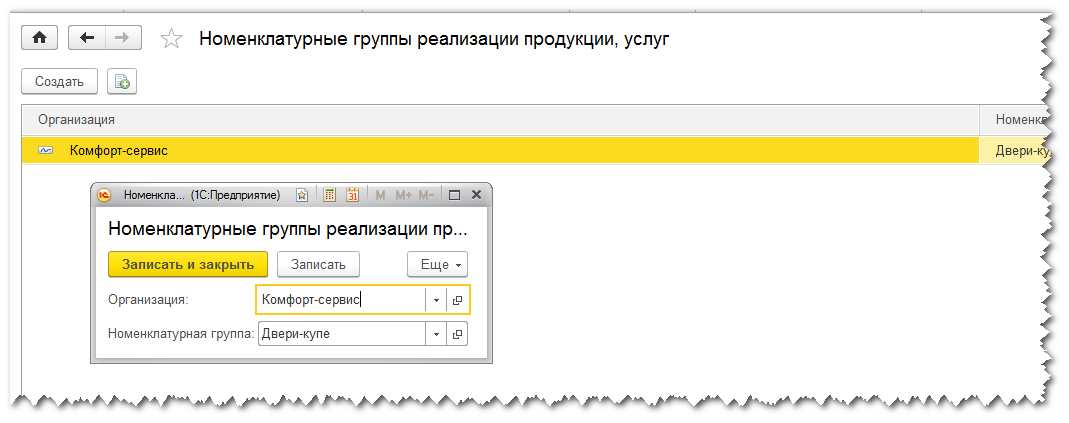

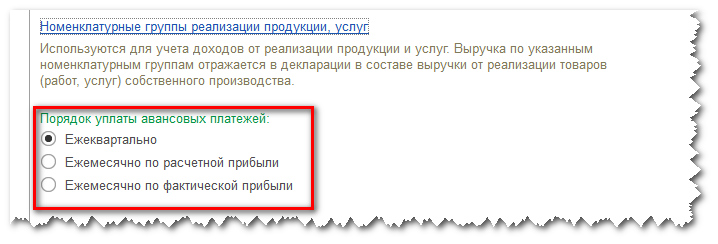

Перейдем к следующей настройке. Здесь указываются номенклатурные группы, которые, выручка по которым в декларации по налогу на прибыль отражается как выручка от реализации товаров и услуг собственного производства.

Ну и последняя настройка на этой вкладке-порядок уплаты авансовых платежей: ежеквартальный или ежемесячный в зависимости от прибыли.

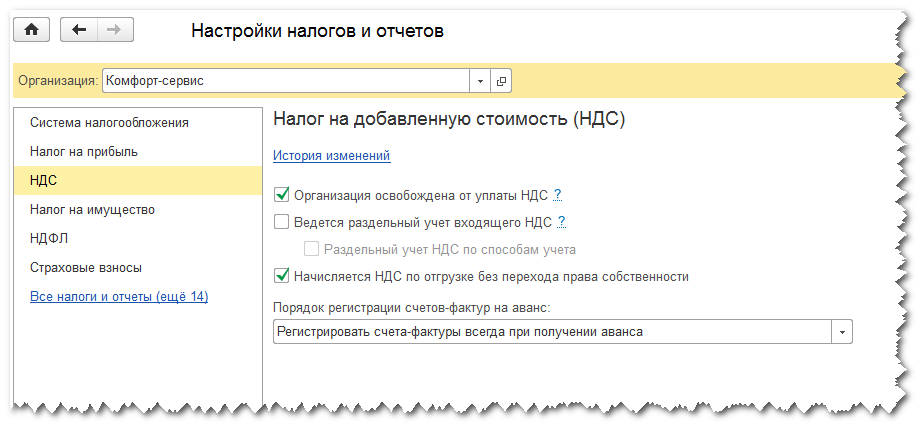

Следующие настройки касаются НДС: освобождение от уплаты НДС, настройка раздельного учета и порядок выставления счетов-фактур на аванс.

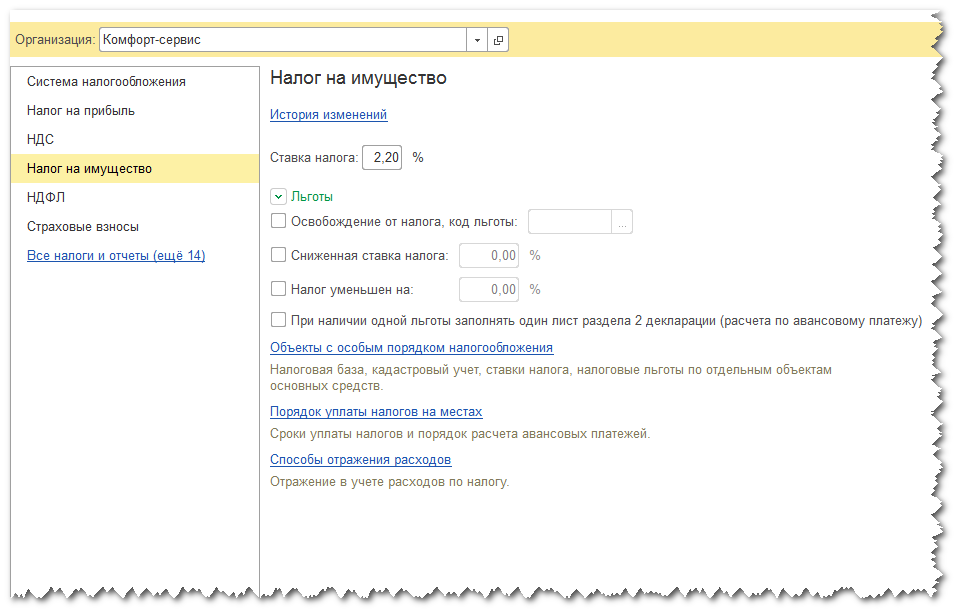

Далее переходим к настройкам налога на имущество. Здесь указываются ставки налога на имущество, имеющиеся налоговые льготы. При наличии объектов с особым порядком налогообложения, т.е. отличным от установленного в целом для организации, необходимо заполнить соответствующий регистр.

На этой же закладке настраивается срок уплаты налога и авансовые платежи по налогу на имущество. При настройке авансовых платежей при закрытии месяца появляется регламентная операция «Расчет налога на имущество». Кроме этого отдельно прописываются способы отражения расходов по налогу на имущество.

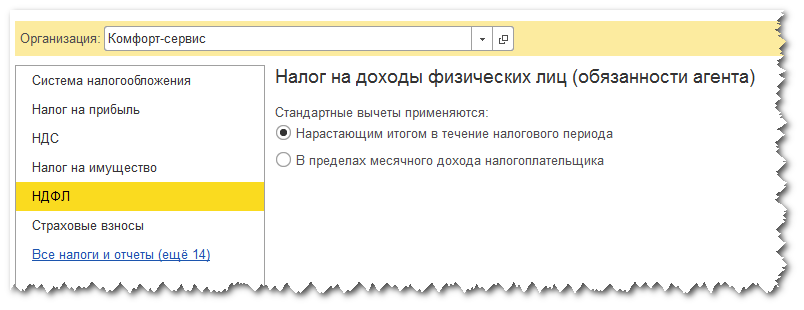

Еще одна закладка – НДФЛ. Здесь мы указываем,как наша организация будет применять стандартные вычеты – нарастающим итогом или в течение месячного дохода работника.

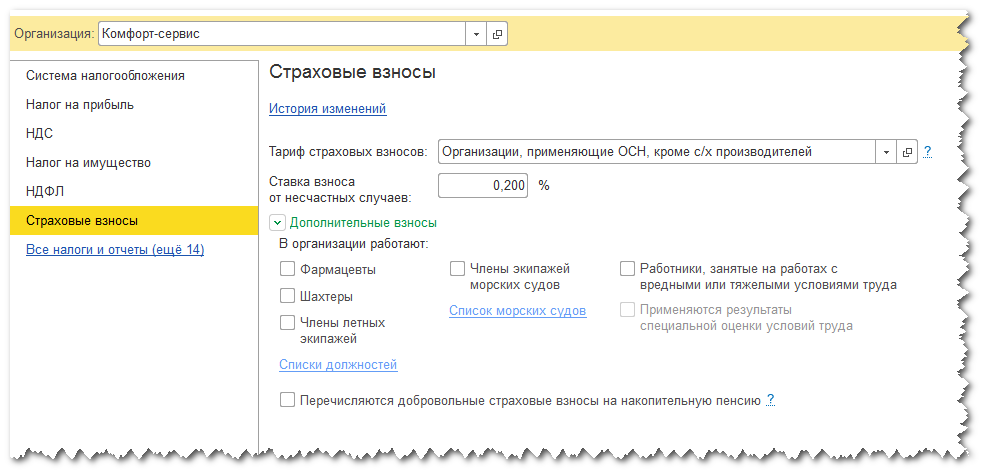

Последняя обязательная настройка, это страховые взносы. Здесь же указываем, работают ли в организации фармацевты, шахтеры, работники с вредными и тяжелыми условиями труда.

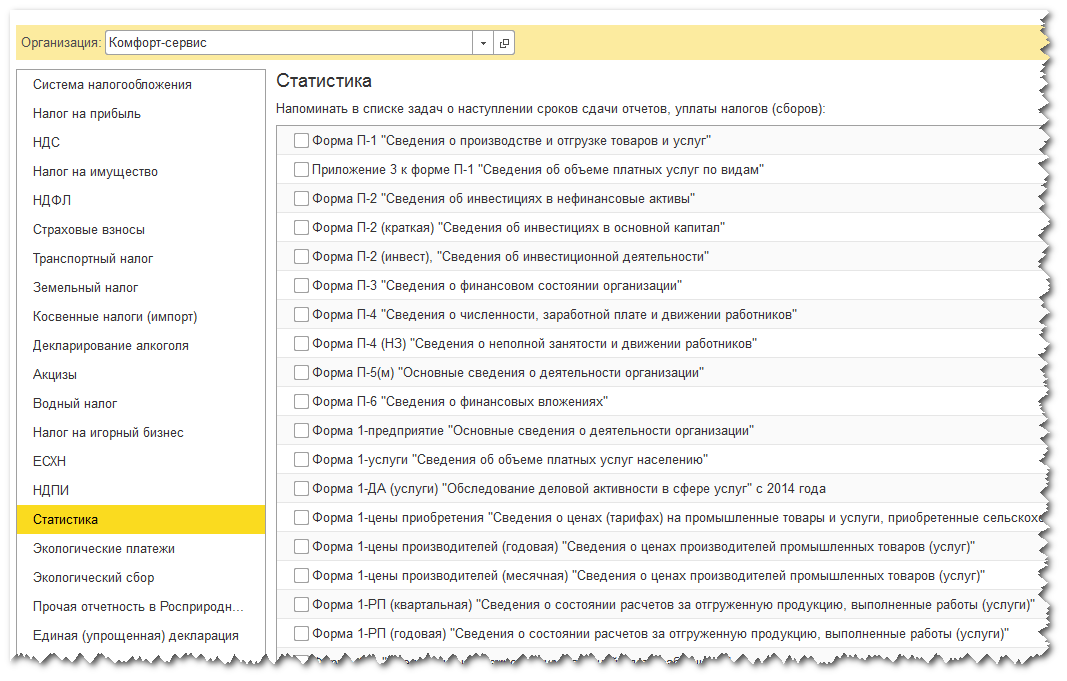

Кроме перечисленных обязательных для предприятий на ОСН настроек по гиперссылке «Все налоги и взносы» можно открыть еще дополнительные настройки, например транспортный налог, земельный. А также можно установить в программе напоминания об уплате, например,косвенных налогов или о наступлении сроков сдачи статистических отчетов.

3. Настройка учетной политики для целей НУ для организации на УСН.

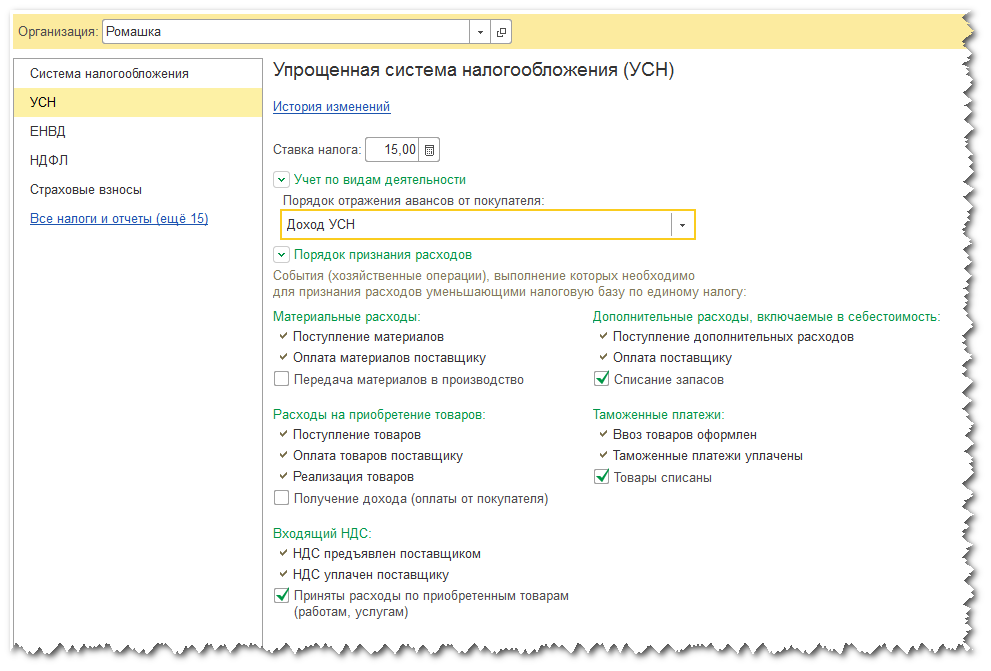

Давайте теперь рассмотрим настройки учетной политики для организации на УСН с объектом налогообложения «Доходы минус расходы»

Сначала устанавливаем систему налогообложения. Отмечаем, является ли наша организация плательщиком ЕНВД, должна ли уплачивать торговый сбор и дату перехода на УСН.

На закладке УСН находятся очень важные настройки, касающиеся порядка признания расходов.

Флажками отмечены те операции, которые необходимо сделать в программе для попадания соответствующих расходов в КУДиР. Например, расходы на приобретенные товары попадут в графе 7 книги учета доходов и расходов, если в программе товар оприходован, оплачен поставщику и продан. Можно еще установить дополнительный флажок «Получение дохода», тогда расходы на товар попадут в КУДиР при наличии в программе четырех операций: поступление товара, оплата поставщику, продажа покупателю и поступление оплаты от покупателя.

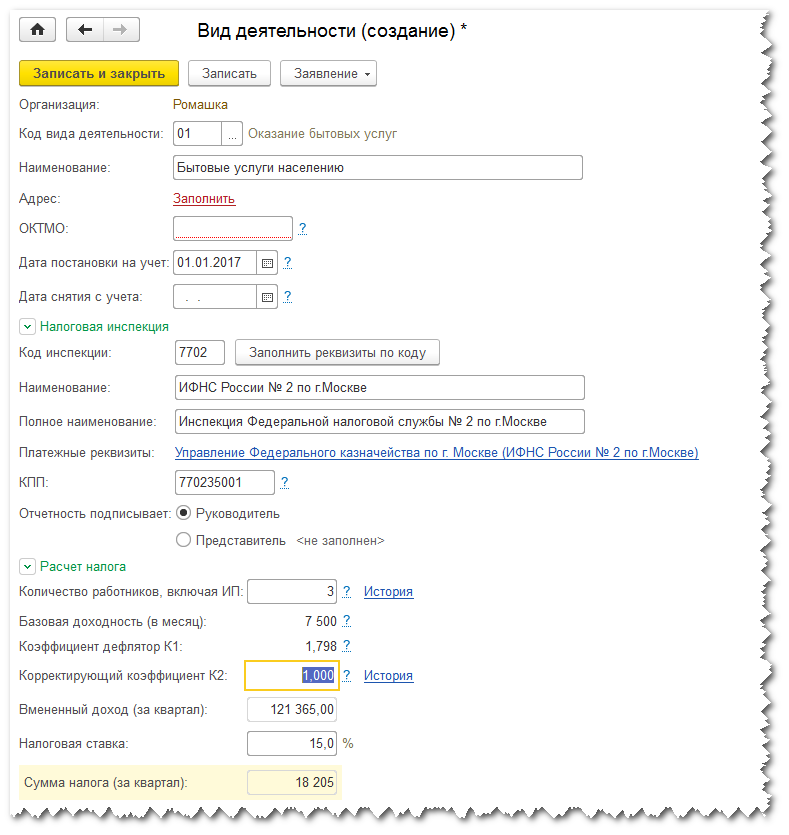

В настройках ЕНВД необходимо указать виды деятельности, по которым организация обязана уплачивать ЕНВД. При этом программа 1С Бухгалтерия 8.3 тут же подскажет нам величину налога за квартал.

Настройки НДФЛ и Страховых взносов для УСН не отличаются от настроек этих параметров рассмотренных для предприятий, применяющих общую систему налогообложения.

4. Печать учетной политики в программе 1С:Бухгалтерия 8.

После того, как мы настроили учетную политику по бухгалтерскому и налоговому учету, мы можем их распечатать не выходя из программы. Также можно распечатать приказ об учетной политике, рабочий план счетов, формы первичных документов и перечень бухгалтерских и налоговых регистров. Для печати всех этих документов перейдем в настройки учетной политики

Здесь, рядом с окошком выбора организации есть заветная кнопка: «Печать», нажав на которую мы можем выбрать нужный нам документ.

Состав разделов печатной формы зависит от настроек, сделанных в программе. Любую печатную форму можно вывести на печать, отредактировать, сохранить и отправить по почте.

Таким образом, для небольшого предприятия очень просто решить задачу формирования и печати учетной политики, если вы работаете в программе 1С Бухгалтерия 8.3.

Преимущество этого способа заключается в том, что вы используете не общий шаблон их интернета, а формулировки, наиболее точно подходящие под вашу организацию, а распечатанная учетная политика соответствует настройкам в программе.

Работайте в 1с с удовольствием и пользуйтесь всеми возможностями программы.

Вы можете задать вопросы в наших группах в соцсетях.

Источник: vc-bsoft.ru

Единый налоговый платёж в 1С:Бухгалтерия

Организации и ИП, которые успели подать заявление до 4 мая 2022 года и с июля перешли на единый налоговый платёж, могут теперь из 1С отправлять уведомление об исчисленных суммах налогов в инспекцию и формировать платёжки. Рассказываем, какие сделать настройки, чтобы автоматически всё отправлялось.

Для тех, кто ещё не перешёл на ЕНП, тоже будет полезной статья. Такая форма уплаты налогов и взносов станет обязательной для всех и придётся настраивать свою работу по-новому — закон опубликовали 14.07.2022 №263-ФЗ , и он вступит в силу с 01.01.2023 года.

В чём суть ЕНП

Единый налоговый платёж — это не налоговая система и способ исчисления налогов, это особый порядок уплаты налогов, авансовых платежей, взносов и санкций.

Все налоги и взносы бизнес уплачивает на единые реквизиты. Они поступают на единый счёт в казначействе, а оттуда налоговая самостоятельно распределяет деньги. Так, ФНС решила избавить предпринимателей от большого количества платёжек и избежать ошибок, зачётов и поиска платежей.

Единый налоговый платёж для бизнеса на 2022 год регламентирован Федеральным законом от 29.11.2021 №379-ФЗ. Этот закон ввёл в Налоговый кодекс новую статью 45.2 «Единый налоговый платёж организации, индивидуального предпринимателя. Особый порядок уплаты (перечисления) налогов, сборов, страховых взносов, пеней, штрафов, процентов».

Деньги, поступившие на единый счёт, распределяется на:

— Налоги.

— Взносы.

— Авансы.

— Сборы.

— Пени, штрафы и проценты.

Если вы участвуете в эксперименте, но по ошибке уплатили по какому-то конкретному налогу, всё равно эти деньги считаются ЕНП.

Деньги можно вносить на единый счёт, когда удобно, главное, чтобы к обязательным срокам было достаточно средств для погашения. Иначе будут пени и штрафы.

С 2023 года будет единый срок уплаты для всех налогов — 28-е число месяца, в котором платите сейчас налог или взнос. Изменения пока не коснулись НДФЛ.

Как налоговая распределяет деньги с единого счёта

В п. 6 ст. 45.2 НК РФ указана последовательность:

— Недоимка — по наиболее ранней дате возникновения.

— Налоги, авансы, взносы, сборы — на основании отчётности.

— Пени.

— Проценты.

— Штрафы.

Это нужно сделать за 5 рабочих дней до обязательного срока уплаты платежа. Значит, и исчислить налог нужно на пять дней раньше.

По НДФЛ другой порядок. По нему подавайте уведомление уже после выплат — до 5 числа месяца, следующего за месяцем выплаты доходов.

Чтобы сформировать уведомление в 1С, зайдите в список 1С-Отчётность — Уведомления. Нажмите кнопку «Создать» и откроется окно «Виды уведомлений». Там в строке «Налоговый контроль» пролистайте все формы до конца и самая последняя будет «Уведомление об исчисленных суммах налогов».

При этом в одной форме можно заполнить сведения о нескольких налогах и взносах. Так сможете отправить информацию одним файлом. Но разрешено и несколько уведомлений отправить по разным налогам и взносам.

Уведомление можно заполнить вручную, а можно автоматически. Автоматическое заполнение происходит в сервисе «Помощники». Теперь там есть кнопка «Сформировать уведомление». В документ попадают данные из декларации, если она тоже сформирована через сервис.

Из программы можно распечатать и отправить уведомление по ТКС через сервис 1С-Отчётность или другого оператора.

Какие настройки сделать в программе 1С: Бухгалтерия предприятия 8.3

В форме «Настройки налогов и отчётов» в разделе «Система налогообложения» нужно установить флаг «Уплачивается единый налоговый платёж».

Чтобы не держать в голове сроки подачи уведомлений, сдачи отчётности и уплаты налогов, воспользуйтесь сервисом «Задачи организации». Туда заранее внесите все сроки до конца года и программа будет напоминать вам, что и когда нужно сделать.

Кроме этого, в программе в плане счетов появился новый счёт 68.90 «Единый налоговый платёж». Если применять ЕНП, учёт всех платежей по налогам и взносам будет собираться на нём. Новый счёт поможет сверять расчёты в 1С и личном кабинете при помощи стандартных отчётов.

Как отразить переплату по налогам и взносам, возникшую до перехода на ЕНП

В разделе «Операции» появился раздел «Единый налоговый счёт». Там можно посмотреть все уведомления, которые вы сформировали, и операции по счёту. А также делать ручные операции начисления, уплаты и переноса переплаты.

Чтобы перенести на единый налоговый счёт переплату, нужно выбрать «Операции по счёту» по кнопке «Операция» нажать на «Корректировка счёта».

Здесь главное — правильно выбрать «Вид движения». Есть «Списание» и «Пополнение». В нашем случае нужно пополнить счёт 68.90 со счёта, на котором есть переплата.

Как сформировать платёжное поручение на уплату ЕНП

Удобнее сформировать платёжку из сервиса «Помощники». Там видно декларацию, уведомление, можно оплатить налог или взнос и сделать сверку с ФНС.

Если нажать кнопку «Оплатить», откроется платёжное поручение с реквизитами, которые нужны для перечисления ЕНП.

Далее сделайте списание с расчётного счёта, чтобы сформировать бухгалтерскую проводку Дт 68.90 Кт 51.

Этот документ сделает также записи в регистрах по единому налоговому платежу. Это поможет отслеживать в программе уплату ЕНП и распределение денег по налогам и взносам.

Специалисты компании Сканд всегда на связи и готовы ответить на ваши вопросы по телефону +7 (351) 729-85-10.

Источник: ckand.ru

Учётная политика УСН – бухгалтерский учет в 1С

В данной статье будет рассмотрена учётная политика УСН доходов в 1С 8.3, которая в конфигурации 1С 8.3 Бухгалтерия прописана внутри формы «Настройки налогов и отчётов». Будет дана полная инструкция по ведению данной политика, а также по настройкам учетной политики УСН доходов. Объект по налогообложению в базовой версии 1С 8.3 Бухгалтерия располагается в разделе «Система налогообложения»:

Рис. 1 Система налогообложения в конфигурации 1С 8.3 Бухгалтерия Согласно статье 346.14 Налогового кодекса Российской Федерации, объектом по налогообложению во время применения УСН являются: 1. Доходы; 2. Доходы, которые были уменьшены на сумму расходов. Выбирается объект по налогообложению лично плательщиком налогов. Для случаев, когда к УСН переходит уже рабочая компания, а раннее применялась общая система по налогообложению, в настройках надо отметить «галочкой» пункт «До перехода на УСН применялся общий налоговый режим», а также отметить дату, с которой был осуществлён переход на УСН:

Рис. 2 Переход на УСН в конфигурации 1С 8.3 Бухгалтерия

2. Налоговая ставка по единому налогу

Налоговая ставка по единому налогу выплачивается согласно возможным упрощениям внутри системы по налогообложению, и величина ставки отмечается во вкладке «УСН», как показано на скриншоте ниже:

Рис. 3 Ставка налога в конфигурации 1С 8.3 Бухгалтерия По стандарту в бухгалтерском учете при учетной политике УСН налоговая ставка будет зависеть от объекта, который облагается налогом и будет составлять: · Для объекта по обложению «Доходы» — 6%; · Для объекта по налогообложению «Доходы минус расходы» — 15%. Также в поле «Ставка налога» необходимо указать случай, когда налог выплачивается по меньшей ставке.

3. Отражение авансов, полученных от покупателя

Параметр по бухгалтерской учётной политике УСН «Порядок отражения авансов от покупателя» создаёт правило, при помощи которого можно учитывать все авансы, которые уже были получены, автоматически. Отражение авансов, полученных от покупателя может принимать следующие значения: доход УСН, либо доход комитента.

Рис. 4 Порядок отражения авансов от покупателя в конфигурации 1С 8.3 Бухгалтерия Второй вариант – доход комитента – может быть использован только при условии, что функция «Продажа товаров или услуг клиентов» включена, как демонстрируется ниже:

Рис. 5 Функция «Продажа товаров или услуг клиентов» в конфигурации 1С 8.3 Бухгалтерия В случае, если порядок по отражению аванса не потерпел изменений внутри документа, то доход по целям УСН будет внесён в регистр, как демонстрируется на скриншоте ниже:

Рис. 6 Доход по целям УСН в конфигурации 1С 8.3 Бухгалтерия

4. Порядок признание расходов при УСН

В объекте по налогообложению «Доходы минус расходы» есть специальный перечень с параметрами – «Порядок признания расходов». В нём описываются все возможные события в порядке признания расходов при УСН, как показано на скриншоте ниже:

Рис. 7 Порядок признания доходов при УСН Различные расходы имеют различные критерии для признания. Отмечены «галочками» те события, после совершения которых начинают учитываться расходы во время назначения базы налогов.

5. Материальные расходы при учетной политике УСН в части доходов в 1С 8.3

По материальным расходам при учетной политике УСН в организации главные показатели для назначения расходами, которые уменьшают общий доход, – это поступление материалов, а также их оплата. Согласно нынешнему изданию подпункта 1, пункта 2 в статье 346.17 Налогового кодекса РФ, чтобы признать материальные расходы по покупке материалов, необходимо лишь взять их в учёт и провести оплату. То есть надобности в установке «галочки» около «Передача материалов в производство» нет.

6. Расходы по покупке товаров в конфигурации 1С 8.3 Бухгалтерия

В расходах по покупке продукции необходимые пункты условий – это поступление товара, оплата данной продукции и последующая продажа. На данный момент установка «галочки» около пункта «Получение дохода» не является обязательной, если её не отметить, то повышения тарифа или штрафов не будет.

7. Входящий НДС при УСН

Чтобы определить входящий НДС при УСН, необходимо отметить в расходах и предъявить суммы по налогу для поставщиков, а также то, что поставщики оплатили НДС. В списке с событиями отмечено ещё одно условие, которое является добавочным – должна стоять «галочка» около пункта «Приняты расходы по приобретённой продукции». Так как данный пункт можно трактовать различными способами, то плательщик налогов сам может избирать решение: оставлять или нет «галочку» около вышеописанного пункта. По дополнительным расходам, которые заносятся в себестоимость, обязательно принимать данные дополнительные расходы в учёт, а также проводить оплату для поставщика, следующее неочевидное условие – это списывать запасы, но оно не является обязательным.

8. Оплата на таможне и налоговые каникулы при учетной политике УСН доходы в 1С 8.3

Чтобы оплата на таможне стала расходом, которые будет браться в расчёт во время определения базы по налогам при бухгалтерской учетной политике УСН, нужно исполнить следующие требования: 1. Оформить ввоз продукции на таможне; 2. Уплатить платежи по таможенной документации; 3. Провести списание товаров, но данное условие не является обязательным. В этом условии есть некоторые нюансы – в случае, когда не стоит «галочка» около пункта по списанию товаров, то оплата по таможне будет учтена в полном размере¸ если же «галочка» стоит около данного пункта, то оплата по таможне может быть списана лишь согласно месячному регламенту. Согласно 1-му абзацу в 4-м пункте статьи 346.20 Налогового кодекса РФ, для субъектов РФ устанавливается ставка по налогам равная нулю, если плательщик налогов – предприниматель в социальной, научной или производственной сфере, и прошёл регистрацию в первый раз после начала 2015-го года. Вышеуказанные лица могут задействовать данную нулевую ставку без перерывов на протяжении 2-х периодов по налогообложению. В данном случае, когда предприниматель решил воспользоваться правом нулевого процента, то в редакции 1С 8.3 Бухгалтерия необходимо отметить «галочкой» пункт «Налоговые каникулы».

Специалист компании «Кодерлайн» Айдар Фархутдинов

Источник: www.koderline.ru