Для подтверждения реализации программы аудита должны вестись записи, которые должны включать следующее:

а) записи, относящиеся к конкретным аудитам, например:

— отчеты по аудитам,

— отчеты о несоответствии,

— отчеты о корректирующих и предупреждающих действиях, и

— отчеты по последующим аудитам, если применимо;

б) результаты анализа программы аудита;

в) записи, относящиеся к персоналу, участвующему в аудите, и затрагивающие следующие темы:

— оценка компетентности и деятельности аудитора;

— подбор аудиторской группы; и

— поддержание и повышение компетентности.

Ведение и хранение записей должно осуществляться с соблюдением соответствующих требований безопасности.

5.6 Мониторинг и анализ программы аудита

Для оценки достижения целей и выявления возможностей улучшения программы аудита должен проводиться мониторинг реализации и, через определенные промежутки времени, анализ программы аудита. Результаты должны быть представлены высшему руководству.

Практика внутреннего аудита СМИБ

Должны быть использованы индикаторы работы для мониторинга следующих характеристик:

— способность аудиторских групп реализовать план аудита;

— соответствие программам и графикам аудитов, и

— обратную связь с заказчиками аудита, проверяемыми организациями и аудиторами.

Анализ программы аудита должен учитывать, в том числе:

а) результаты и тенденции, выявленные при мониторинге;

б) соответствие процедурам;

в) выявление потребностей и ожиданий заинтересованных сторон;

г) записи по программе аудита;

д) альтернативные или новые способы проведения аудита;

е) согласованность деятельности аудиторских групп в сходных ситуациях.

По результатам анализа программы аудита могут быть проведены корректирующие и предупреждающие действия, а также улучшение программы аудита.

6 Действия при аудите

6.1 Общие положения

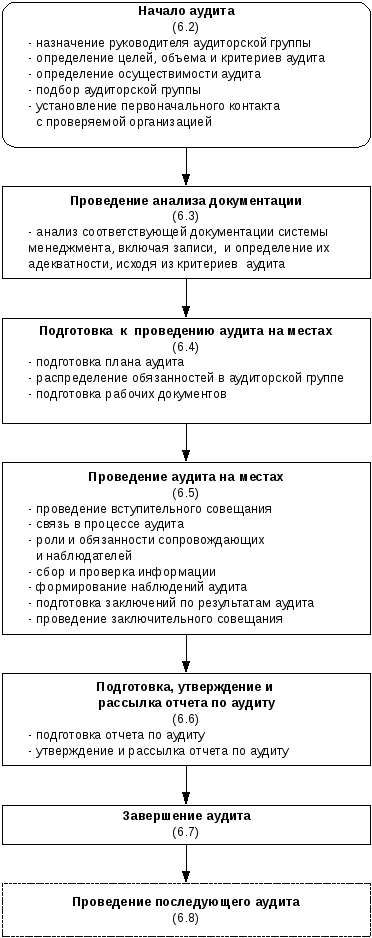

Настоящий параграф содержит руководящие указания по планированию и проведению аудита как части программы аудита. Рис. 2 дает общее представление об основных действиях при аудите. Степень применимости положений данного параграфа зависит от объема и сложности конкретного аудита и предполагаемого назначения заключений по результатам аудита.

Примечание. Пунктирная линия показывает, что любые последующие аудиты обычно не рассматриваются как часть аудита.

Рис. 2 Обзор основных действий при аудите

6.2 Начало аудита

6.2.1 Назначение руководителя аудиторской группы

Лица, назначенные ответственными за руководство программой аудита, должны назначить руководителя аудиторской группы для конкретного аудита.

В случае проведения совместного аудита проверяющие организации должны придти к соглашению по конкретным обязанностям каждой организации, в особенности, в отношении полномочий руководителя группы, назначенного для аудита, до начала аудита.

Внутренние аудиты. Практика от эксперта. Пример. Часть 1. Списки аудиторов. Внедрение МС/ГОСТ ИСО

6.2.2 Определение целей, объема и критериев аудита

В рамках общих целей программы аудита, конкретный аудит должен основываться на документированных целях, объеме и критериях.

Цели аудита определяют, что должно быть достигнуто аудитом, и могут включать следующее:

а) определение степени соответствия системы менеджмента проверяемой организации или ее частей критериям аудита;

б) оценка способности системы менеджмента обеспечить соответствие законодательным, регламентирующим и контрактным требованиям;

в) оценка результативности системы менеджмента в достижении поставленных целей;

г) определение областей возможного улучшения системы менеджмента.

Объем аудита описывает масштаб и границы аудита, такие как физическое расположение, организационные единицы, деятельность и процессы, подлежащие проверке, а также период времени, требуемый для проверки.

Критерии аудита используются в качестве ориентира при определении соответствия и могут включать применимые политики, процедуры, стандарты, законы и требования, в том числе требования системы менеджмента, контрактные требования или кодексы промышленного/делового сектора.

Цели аудита должны быть определены заказчиком аудита. Объем и критерии аудита должны быть определены совместно заказчиком аудита и руководителем аудиторской группы в соответствии с процедурами по программе аудита. Любые изменения целей, объема и критериев аудита подлежат согласованию этими же сторонами.

В случае проведения комплексного аудита руководитель аудиторской группы должен обеспечить соответствие целей, объема и критериев аудита характеру комплексного аудита.

Источник: studfile.net

Планирование аудита

Требования федерального правила (стандарта) аудиторской деятельности № 3 «Планирование аудита» являются обязательными для всех аудиторских организаций при осуществлении аудита, предусматривающего подготовку официального аудиторского заключения. Правило применяется в первую очередь к проверкам, которые аудитор проводит не первый год. Планирование аудитором своей работы способствует тому, чтобы важным областям аудита было уделено необходимое внимание, чтобы были выявлены потенциальные проблемы и работа выполнена с оптимальными затратами, качественно и своевременно. Планирование позволяет эффективно распределять работу между членами группы специалистов, участвующих в аудиторской проверке, а также координировать такую работу.

Для повышения эффективности аудита и координации аудиторских процедур с работой персонала аудируемого лица аудитор вправе обсуждать отдельные разделы общего плана аудита и определенные аудиторские процедуры с работниками, а также с членами совета директоров и членами ревизионной комиссии аудируемого лица. При этом аудитор несет ответственность за правильную и полную разработку общего плана и программы аудита.

Планирование аудита должно начинаться до написания письмао- бязательства. Планирование включает в себя три основных этапа:

- 1) предварительное планирование;

- 2) подготовка общего плана аудита;

- 3) подготовка программы аудита.

Предварительное планирование — это как бы предварительная экспертиза, где решается вопрос, стоит ли заключать договор на проведение аудита. На этапе предварительного планирования аудитору необходимо ознакомиться с деятельностью экономического субъекта, получить информацию о внешних и внутренних факторах, влияющих на экономическую деятельность субъекта. Аудитору необходимо ознакомиться:

- • с организационно-управленческой структурой;

- • видами производственной деятельности и номенклатурой продукции;

- • структурой капитала и курсом акций;

- • технологией производства;

- • основными поставщиками и покупателями;

- • порядком распределения прибыли;

- • дочерними и зависимыми организациями;

- • системой внутреннего контроля;

- • порядком оплаты труда.

Источниками информации являются: устав и другие учредительные документы; протоколы заседаний совета директоров; приказ по учетной политике; бухгалтерская и статистическая отчетность; планы, сметы, прогнозы; основные договоры; внутренние отчеты консультан- товаудиторов; внутрифирменные инструкции; материалы налоговых проверок и судебных исков; список филиалов и дочерних компаний; материалы бесед с руководством и персоналом.

На этапе предварительного планирования оценивается возможность проведения аудита, трудоемкость, состав группы аудиторов.

При подготовке общего плана аудита выполняются следующие действия:

- • при помощи аналитических процедур выявляются области, значимые для аудита;

- • оценивается система внутреннего контроля. Это система, позволяющая обеспечить хотя бы минимальный уровень достоверности (кто выписывает накладные, кто получает товар, проводится ли инвентаризация, порядок документооборота). Определяются слабые звенья;

- • оценивается приемлемый уровень существенности и аудиторский риск;

- • оценивается уровень автоматизации. Отдельные положения общего плана аудита могут согласовываться с руководством субъекта.

В общем плане должны быть предусмотрены сроки и график проведения аудита. Необходимо предусмотреть время для инструктирования членов группы и распределения членов группы по отдельным участкам работы. Решается вопрос о привлечении экспертов.

Вся работа, связанная с составлением общего плана аудита, должна документироваться.

В ходе аудита в общий план аудита могут быть внесены существенные изменения.

Программа аудита является развитием общего плана аудита и представляет собой детальный перечень аудиторских процедур, необходимых для практической реализации плана аудита. Программа служит подробной инструкцией ассистентам аудитора и одновременно является средством контроля качества работы аудитора.

Программа оформляется документально, каждая проводимая процедура обозначается номером или кодом, чтобы аудитор в процессе работы имел возможность делать ссылки в рабочих документах.

Аудиторские процедуры делятся на два типа: тесты средств контроля (процедуры проверки средств внутреннего контроля, обычно в виде перечня вопросов) и процедуры по существу (детальная проверка отражения в бухгалтерском учете оборотов и сальдо по счетам).

Программа аудита может пересматриваться, причины и результаты изменений следует документировать. Выводы аудитора по каждому разделу программы являются исходной базой для написания аудиторского заключения и выражения мнения о достоверности отчетности.

Общий план и программа аудита должны быть документально оформлены и завизированы.

При составлении программы аудита на практике используются критерии:

- • полноты (завершенности) отражения операций. В отчетности показаны все активы и пассивы и хозяйственные операции, которые должны быть в ней представлены;

- • существования — все активы и пассивы, отраженные в балансе, действительно существуют на отчетную дату, а хозяйственные операции действительно имели место в течение отчетного периода;

- • прав и обязательств — все активы, отраженные в отчетности, принадлежат предприятию на законных основаниях, а пассивы характеризуют действительные обязательства;

- • представления — информация, отраженная в отчетности, надлежащим образом классифицирована, описана и раскрыта;

- • оценки — все элементы отчетности приведены в оценке, соответствующей требованиям нормативных документов;

- • точности — все операции отражены арифметически точно;

- • налогообложения — правильно ли отражены соответствующие налоги по отдельным операциям.

Продолжительность аудита определяется в соответствии с предварительным планированием с учетом возможных проблем в человекочасах по каждому пункту программы.

По мере необходимости общий план и программа аудита уточняются и пересматриваются в ходе аудита, что должно быть документально зафиксировано.

Источник: bstudy.net

При составлении программы аудита на практике используются критерии

Планирование аудиторской деятельности регулируется федеральным правилом (стандартом) №3 «Планирование аудита» (утверждено Постановлением Правительства РФ от 23 сентября 2002 г. № 696).

Положения стандарта применяются в первую очередь к проверкам, которые аудиторская организация проводит не первый год в отношении данного аудируемого лица. Для проведения аудиторской проверки в течение первого года аудитору требуется расширить процесс планирования, включив в него другие вопросы помимо тех, которые указаны в настоящем правиле (стандарте).

Планирование, будучи начальным этапом проведения аудита, состоит в разработке: аудиторской организацией общего плана аудита с указанием ожидаемого объема, графиков и сроков проведения аудита; аудиторской программы, определяющей объем, виды и последовательность осуществления аудиторских процедур, необходимых для формирования аудиторской организацией объективного и обоснованного мнения о бухгалтерской отчетности организации.

Планируя порядок проведения аудита аудиторская организация должна руководствоваться как общими, так и частными принципами проведения аудита, а именно: комплексности; непрерывности; оптимальности [20, с. 207].

Принцип комплексности планирования аудита предполагает обеспечение взаимоувязанности и согласованности всех этапов планирования — от предварительного планирования до составления общего плана и программы аудита. Принцип непрерывности выражается в установлении сопряженных заданий группе аудиторов и увязке этапов планирования по срокам и по смежным хозяйствующим субъектам (структурным подразделениям, выделенным на отдельный баланс, филиалам, представительствам, дочерним организациям). При планировании аудита на длительный период времени, в случае аудиторского сопровождения экономического субъекта, аудиторской организации в течение года следует своевременно корректировать планы и программы проведения аудита с учетом изменений в финансово-хозяйственной деятельности экономического субъекта и результатов промежуточных аудиторских проверок.

Принцип оптимальности заключается в том, что в процессе планирования аудиторской организации следует обеспечить вариантность для возможности выбора оптимального варианта общего плана и программы аудита на основании критериев, определенных самой аудиторской организацией.

При планировании аудита аудиторской организации следует выделять основные его этапы: предварительный; подготовка и составление общего плана аудита; подготовка и составление программы аудита.

Разработка общего плана и программы аудита основывается на предварительных данных об экономическом субъекте, а также на результатах проведенных аналитических процедур.

Проведением аналитических процедур аудиторская организация должна выявить области, значимые для аудита. Сложность, объем и сроки проведения аналитических процедур аудиторской организации следует варьировать в зависимости от объема и сложности данных бухгалтерской отчетности экономического субъекта.

В процессе подготовки общего плана и программы аудита аудиторская организация оценивает эффективность системы внутреннего контроля, действующей у экономического субъекта, и производит оценку самой системы внутреннего контроля. Система внутреннего контроля эффективна, если своевременно предупреждает о возникновении недостоверной информации, а также выявляет ее. Оценивая эффективность системы внутреннего контроля, аудиторская организация должна собрать достаточное количество аудиторских доказательств. Если аудиторская организация решает положиться на систему внутреннего контроля и систему бухгалтерского учета для получения достаточной степени уверенности в достоверности бухгалтерской отчетности, она должна соответствующим образом скорректировать объем предстоящего аудита.

При подготовке общего плана и программы аудита аудиторской организации следует установить приемлемые для нее уровень существенности и аудиторский риск, позволяющие считать бухгалтерскую отчетность достоверной. Планируя аудиторский риск, аудиторская организация определяет неотъемлемый риск бухгалтерской отчетности, риск необнаружения искажений и риск контроля, которые присущи этой отчетности независимо от аудита экономического субъекта. С учетом установленных рисков и уровня существенности аудиторская организация выявляет значимые для аудита области и планирует необходимые аудиторские процедуры. В процессе аудита могут возникнуть обстоятельства, влияющие на изменение аудиторского риска и уровня существенности, установленные при планировании.

Составляя общий план и программу аудита, аудиторской организации следует учитывать степень автоматизации обработки учетной информации, что также позволит точнее определить объем и характер аудиторских процедур.

Аудиторская организация, если сочтет целесообразным, может согласовать с руководством проверяемого экономического субъекта отдельные положения общего плана. При этом она независима в выборе приемов и методов аудита, отраженных в общем плане, но несет полную ответственность за результаты своей работы в соответствии с данным общим планом.

Результаты проводимых аудиторской организацией процедур при подготовке общего плана и программы следует детально документировать, поскольку они служат основанием для планирования аудита и могут использоваться в течение всего процесса аудита [17, с. 127].

Общий план — руководство осуществления программы аудита. В процессе проведения аудиторской проверки у аудиторской организации могут возникнуть основания для пересмотра отдельных положений общего плана. Вносимые в план изменения, а также причины изменений аудитору следует подробно документировать.

В общем плане необходимо предусмотреть сроки проведения аудита и составить график его проведения, подготовки отчета (письменной информации руководству экономического субъекта) и аудиторского заключения. В процессе планирования необходимо учесть: реальные трудозатраты; уровень существенности; проведенные оценки рисков аудита.

В общем плане аудиторская организация определяет способ проведения аудита на основании результатов предварительного анализа, оценки надежности системы внутреннего контроля и рисков аудита. Когда принимается решение о проведении выборочного аудита, аудитор формирует аудиторскую выборку.

В общем плане рекомендуется предусмотреть:

— конкретные области, подлежащие изучению, чтобы аудит был объективным;

— существенные моменты, которые следует охватить;

— формирование аудиторской группы, ее численность и квалификацию специалистов, привлекаемых к проведению проверки;

— распределение аудиторов в соответствии с их профессиональными качествами и должностными уровнями по конкретным участкам аудиторской проверки;

— стандарты, процедуры, руководства или документы, с которыми следует ознакомить группу аудиторов;

— бюджет рабочего времени для каждого этапа аудита;

— предполагаемые сроки работы группы;

— инструктирование всех членов группы об их обязанностях, ознакомление их с финансово-хозяйственной деятельностью экономического субъекта, а также с положениями общего плана аудита;

— контроль руководителя за выполнением плана и качеством работы ассистентов аудитора, за ведением ими рабочей документации и надлежащим оформлением результатов аудита;

— разъяснение руководителем аудиторской группы методических вопросов, связанных с практической реализацией аудиторских процедур;

— документальное оформление особого мнения члена аудиторской группы (исполнителя) при возникновении разногласий в оценке конкретного факта между руководителем аудиторской группы и ее рядовым членом [19, с. 317].

Аудиторская организация определяет в общем плане роль внутреннего аудита, а так же необходимость привлечения экспертов в процессе проведения проверки.

Общий перечень объектов проверки (планируемых видов работ) при составлении общего плана аудита охватывает такие позиции, как:

— учредительные и другие общие документы предприятия (устав предприятия, лицензии по видам деятельности, приказы, распоряжения, служебные записки, протоколы заседаний учредителей, штатное расписание и др.);

— учетная политика предприятия (в целях ведения бухгалтерского учета; в целях налогообложения);

— расчеты по оплате труда;

— затраты на производство;

— готовая продукция, товары и реализация;

— финансовые результаты и использование прибыли;

— капитал и резервы;

— кредиты и финансирование;

— учет по забалансовым счетам;

— бухгалтерская отчетность и приложения [16, с. 168].

Разработка программы проведения аудита включает этапы, аналогичные тем, что и разработка общего плана аудита. Программа является развитием общего плана аудита и представляет собой детальный перечень аудиторских процедур, необходимых для практической реализации плана аудита. Она служит подробной инструкцией ассистентам аудитора и одновременно — средством контроля сроков проведения работы для руководителей аудиторской организации и аудиторской группы.

Аудитору следует документально оформить программу аудита, присвоить номер (код) каждой проводимой аудиторской процедуре, чтобы в процессе работы иметь возможность делать ссылки на них в рабочих документах.

Аудиторскую программу составляют либо в виде программы тестов средств контроля, либо в виде программы аудиторских процедур по существу.

Программа тестов средств контроля представляет собой перечень совокупности действий, предназначенных для сбора информации о функционировании системы внутреннего контроля и учета. Назначение тестов средств контроля в том, чтобы помочь выявить существенные недостатки средств контроля экономического субъекта.

Аудиторские процедуры по существу включают в себя детальную проверку верности отражения в бухгалтерском учете оборотов и сальдо по счетам. Программа аудиторских процедур по существу представляет собой перечень действий аудитора для таких детальных конкретных проверок. Для процедур по существу аудитору следует определить, какие именно разделы бухгалтерского учета он будет проверять, и по каждому разделу составить программу аудита. В зависимости от изменения условий проведения аудита и результатов аудиторских процедур программа аудита может пересматриваться. Причины и результаты изменений следует документировать.

Выводы аудитора по каждому разделу аудиторской программы, документально отраженные в рабочих документах, — фактический материал для составления аудиторского отчёта (письменной информации руководству экономического субъекта) и аудиторского заключения, а также основание для формирования субъективного мнения аудитора о бухгалтерской отчётности экономического субъекта.

При составлении программы и по ходу аудита аудитор должен предусмотреть ответы на ряд вопросов, влияющих на проведение проверки, а именно:

— нужны ли дополнительные разъяснения при интерпретации сомнительных документов?

— выходит ли сделанное наблюдение за рамки аудита? Если да, то важно ли оно для качества, безопасности и т.п. и стоит ли того, чтобы выходить за рамки данной аудиторской проверки?

— удовлетворителен ли уровень существенности при проведении проверки?

— существуют ли особые «аудиторские находки» или наблюдения, беспокоящие клиента?

— полностью ли применены в данной ситуации употребляемые способы оценки деятельности экономического субъекта?

— по плану ли осуществляется аудиторская проверка? Не выходит ли за отведенное время? Если да, то какими областями аудита можно пренебречь без ущерба для поставленных целей? [23, с. 270].

Выработка мнений по этим и другим подобным вопросам требует от аудитора широты взглядов, осознания своей роли, собственной фильтрующей системы. При этом ответы на перечисленные вопросы не должны зависеть от предубеждений или каких-либо иных причин. Промежуточные мнения не следует твердо формулировать до тех пор, пока нет фактов.

При составлении программы аудита на практике используются следующие критерии:

1. Критерий полноты (завершенности) отражения операций в отчетности — отражены все активы и пассивы и хозяйственные операции, которые должны быть в ней отражены.

2. Критерий существования — все активы и пассивы, отраженные в балансе, действительно существуют на отчетную дату, а хозяйственные операции действительно имели место в течение отчетного периода.

3. Критерий прав и обязательств — все активы, отраженные в отчетности, принадлежат предприятию на законных основаниях, а пассивы характеризуют действительные обязательства.

4. Критерий представления — информация, отраженная в отчетности, надлежащим образом классифицирована, описана и раскрыта.

5. Критерий оценки — все элементы отчетности приведены в оценке, соответствующей требованиям нормативных документов.

6. Критерий точности — все операции отражены арифметически точно.

7. Критерий налогообложения — правильно ли отражены соответствующие налоги по отдельным операциям.

Продолжительность аудита определяется в соответствии с предварительным планированием с учетом возможных проблем в человеко — часах по каждому пункту программы.

По окончании процесса планирования аудита общий план и программа аудита должны быть оформлены документально и завизированы в установленном порядке.

Источник: studbooks.net