1. Понятие и факторы, определяющие производственную мощность организации.

2. Расчет производственной мощности организации.

3.Обоснование производственной программы производственными мощностями и пути повышения их эффективности.

4. Особенности расчета производственной мощности и обоснование производственной программы малых предприятий.

1. Понятие и факторы, определяющие производственную мощность организации.

При обосновании производственной программы производственными мощностями рассчитываются входная, выходная и среднегодовая производственная мощность.

Входная производственная мощность — это мощность на начало отчетного или планируемого периода.

Выходная производственная мощность — это мощность предприятия на конец отчетного или планируемого периода. При этом выходная мощность предыдущего периода является входной мощностью последующего периода. Выходная мощность рассчитывается по формуле:

ПМвых = ПМвх + ПМт + ПМр + ПМнс – ПМвыб

где ПМвых — выходная производственная мощность;

Тулеметова А.С. — 9.Планирование производственной деятельности предприятия

ПМвх — входная производственная мощность;

ПМт — прирост производственной мощности за счет технического перевооружения производства;

ПМр — прирост производственной мощности за счет реконструкции предприятия: ПМнс — прирост производственной мощности за счет расширения (нового строительства) предприятия;

ПМвыб — выбывающая производственная мощность.

Поскольку ввод и выбытие мощностей производится не одномоментно, а происходит на протяжении всего планируемого периода, то возникает необходимость расчета среднегодовой производственной мощности. Она определяется по формуле:

где ПМс — среднегодовая производственная мощность;

ПМiввод. — вводимая i-я производственная мощность;

tiд — количество месяцев в году, в течение которых будет действовать i-я мощность; ПМjвыв — выводимая j-я производственная мощность;

tjб — количество месяцев в году, в течение которых не будет действовать j-я выводимая мощность;

12 — количество месяцев в году.

Приведенная методика определения среднегодовой мощности применима в случаях, когда в плане развития предприятия предусмотрен конкретный месяц ввода новых производственных мощностей. Если текущим планом капитального строительства или организационно-технических мероприятий предусматриваются сроки ввода мощностей не по месяцам, а по кварталам, то при расчете среднегодовой мощности считается, что они будут вводиться в середине планируемых кварталов.

При разработке средне- и долгосрочных планов невозможно предусмотреть не только месяц, но и квартал, в котором будут введены дополнительные мощности. В этом случае при расчете их среднегодовых величин период действия вводимых мощностей принимается в размере 0,35 года.

Обоснование производственной программы производственной мощностью осуществляется в 4 этапа.

На 1 этапе анализируется коэффициент использования среднегодовой производственной мощности в отчетном периоде. Он рассчитывается как отношение фактического выпуска продукции к среднегодовой мощности.

Вебинар «Оптимизация запасов готовой продукции в производственной компании»

где Кио — коэффициент использования производственной мощности в отчетном периоде, ед.;

Офакт — фактический выпуск продукции в отчетном периоде, ед.;

Мсрл — среднегодовая производственная мощность предприятия в отчетном периоде, ед.

Поскольку производственная мощность представляет собой максимально возможный объем выпуска продукции при лучших условиях производства, то коэффициент ее использования не может быть больше единицы. Несоблюдение этого условия означает, что расчетная производственная мощность предприятия занижена и требуется уточнение расчетов.

На втором этапе осуществляется планирование роста коэффициента использования производственной мощности в предстоящем периоде. Оно основывается на выявлении внутрипроизводственных резервов увеличения выпуска продукции без дополнительного ввода постоянных факторов производства. Внутрипроизводственные резервы улучшения использования действующих производственных мощностей подразделяются на экстенсивные и интенсивные.

К экстенсивным относятся резервы увеличения полезного времени работы оборудования в пределах режимного фонда. Они включают устранение внутрисменных и целодневных простоев оборудования, а также сокращение продолжительности плановых ремонтов. Группа интенсивных резервов включает в себя мероприятия по более полной загрузке оборудования в единицу времени, повышение квалификации рабочих и на этой основе более полное использование производительности машин, увеличение выпуска годной продукции и т. п.

Коэффициент использования среднегодовой мощности в плановом периоде может быть определен по формуле:

Кип = Кио * J

где Кип — коэффициент использования производственной мощности в плановом периоде, ед.;

J — индекс роста коэффициента использования производственной мощности в плановом периоде.

На третьем этапе выявляется можностьвыполнения производственной программы в краткосрочном периоде. Для этого вначале определяется возможный выпуск продукции с действующих производственных мощностей путем умножения их величины на плановый коэффициент использования среднегодовой мощности

ОПд = ПМвх * Кип

где ОПд — возможный выпуск продукции с действующих производственных мощностей, ед.

Затем этот выпуск сопоставляется с плановым заданием. Производственная программа будет выполнена в краткосрочном периоде в том случае, если возможный объем выпуска продукции с действующих производственных мощностей будет больше или равен плановому объему.

где ОПп — планируемый объем выпуска продукции, ед. Если это условие не соблюдается, то необходимо ввод дополнительных производственных мощностей. На четвертом этапе осуществляется расчет необходимого ввода в действие новых мощностей в долгосрочном планируемом периоде.

При обосновании потребности в новых производственных мощностях большое значение имеют сроки их освоения. Чем они короче, тем больше продукции выпустит предприятие в плановом периоде, тем больше будет его валовый доход и прибыль и быстрее окупятся инвестиции в развитие производства.

По вновь вводимым мощностям государственных предприятий применяются отраслевые нормы продолжительности освоения проектных мощностей. Они дифференцируются в зависимости от величины осваиваемой мощности и степени новизны продукции (впервые осваиваемая или аналогичная ранее выпускаемая).

Предприятия негосударственного сектора промышленности сроки (нормы) освоения проектных мощностей планируют самостоятельно.

Нормы освоения проектных мощностей используются при определении потребности вновь вводимых производственных мощностей для обеспечения планового выпуска продукции. Расчет выполняется по формуле:

где ПМн — требуемый ввод в действие новых производственных мощностей, ед.;

Ко — коэффициент освоения новых производственных мощностей;

Кс — коэффициент среднегодовой мощности.

Заключительным этапом обоснования производственной программы производственными мощностями является разработка баланса производственной мощности. Он основывается на обеспечении равенства между плановым заданием и возможным суммарным выпуском продукции с действующих и новых производственных мощностей с учетом запланированных сроков их ввода и освоения. Формула баланса производственной мощности предприятия имеет следующий вид:

ОПд + ПМн * Ко * Кс = ОПп

Увеличение производственной мощности возможно за счет:

— ввода в действие новых и расширения действующих цехов;

— технического перевооружения производства;

— организационно-технических мероприятий, из них:

— увеличение часов работы оборудования;

— изменение номенклатуры продукции или уменьшение трудоемкости;

— использование технологического оборудования на условиях лизинга с возвратом в сроки, установленные лизинговым соглашением.

Обоснование производственной программы производственными мощностями и пути повышения их эффективности

Пути повышения эффективности.

Трудно переоценить значение эффективного использования и производственных мощностей. Решение этой задачи означает увеличение производства продукции, повышение отдачи созданного производственного потенциала и более полное удовлетворение потребностей населения, улучшение баланса оборудования в стране, снижение себестоимости продукции, рост рентабельности производства, накоплений предприятий.

Успешное функционирование и производственных мощностей зависит от того, насколько полно реализуются экстенсивные и интенсивные факторы улучшения их использования. Экстенсивное улучшение использования и производственных мощностей предполагает, что, с одной стороны, будет увеличено время работы действующего оборудования в календарный период, а с другой – повышен удельный вес действующего оборудования в составе всего оборудования, имеющегося на предприятии.

Важнейшими направлениями увеличения времени работы оборудования являются:

1) сокращение и ликвидация внутрисменных простоев оборудования путем: повышения качества ремонтного обслуживания оборудования, своевременного обеспечения основного производства сырьем, материалами, топливом, полуфабрикатами, обеспечения производства рабочей силой;

2) сокращение целодневных простоев оборудования, повышение коэффициента сменности его работы.

Полное использование целосменного фонда времени работы действующего парка оборудования позволяет без дополнительных капвложений увеличить объем продукции и снизить ее себестоимость. Увеличение времени работы отдельных станков, аппаратов способствует росту выпуска продукции и снижению фондоемкости в том случае, если данная стадия процесса является «узким местом» в общей технологической «цепочке». Увеличение времени работы оборудования по всей технологической «цепочке» также ведет к росту объема производства и снижению фондоемкости продукции. Первоочередным резервом является ликвидация внеплановых простоев из-за отсутствия сырья, энергии, задержки сбыта продукции.

Коэффициент сменности можно повысить за счет дополнительной численности станочников, высвобождения излишнего оборудования.

Важным путем повышения эффективности использования производственных мощностей являются уменьшение количества излишнего оборудования и быстрое вовлечение в производство неустановленного оборудования.

Значительно шире возможности интенсивного пути повышения эффективности производственных мощностей. Он предполагает повышение степени загрузки основных фондов в единицу времени. Повышение интенсивной загрузки оборудования может быть достигнуто при модернизации действующих машин и механизмов, установлении оптимального режима их работы. Работа при оптимальном режиме технологического процесса обеспечивает увеличение выпуска продукции без изменения состава основных фондов, роста численности работающих и при снижении расхода материальных ресурсов на единицу продукции.

Существенным направлением повышения эффективности использования производственных мощностей является совершенствование структуры основных производственных фондов. Поскольку увеличение выпуска продукции достигается только в ведущих цехах, то важно повышать их долю в общей стоимости основных фондов. Увеличение основных фондов вспомогательного производства ведет к росту фондоемкости продукции, так как непосредственного увеличения выпуска продукции при этом не происходит. Но без пропорционального развития вспомогательного производства основные цехи не могут функционировать с полной отдачей. Поэтому установление оптимальной производственной структуры основных фондов на предприятии является весьма важным направлением улучшения их использования.

На успешное решение проблемы улучшения использования производственных мощностей и роста производительности труда оказывает значительное влияние создание крупных производственных объединений.

Ускоренные темпы механизации подъемно-транспортных, погрузочно-разгрузочных и складских работ являются основой для ликвидации имеющейся диспропорции в уровне механизации основного и вспомогательного производства на промышленных предприятиях, высвобождения значительного количества вспомогательных рабочих, обеспечения пополнения основных цехов рабочей силой, повышения коэффициента сменности работы предприятий и расширения производства на действующих предприятиях без дополнительного привлечения рабочей силы. В крупных городах, имеющих дефицит рабочей силы, решение проблемы улучшения использования основных фондов и производственных мощностей действующих предприятий путем их реконструкции, расширения, механизации и автоматизации производства, совершенствования организации производства и труда имеет особо важное значение.

Известно, что от совершенства системы морального и материального стимулирования в значительной степени зависит уровень использования производственных мощностей. Анализ технико-экономических показателей промышленных предприятий, работающих в новых условиях планирования и экономического стимулирования, свидетельствует, что новый экономический механизм, в том числе введение платы за производственные фонды, пересмотр оптовых цен, применение нового показателя для определения уровня рентабельности, создание на предприятиях поощрительных фондов, способствуют улучшению использования основных производственных фондов.

Источник: studfile.net

Обоснование производственной программы производственными мощностями

Установленное в производственной программе задание по объему выпуска продукции может быть выполнено при условии обеспечения производства необходимым количеством производственных ресурсов (факторов): трудовых, материальных и основного капитала. Основной капитал является определяющим производственную мощность предприятия.

Работа состоит из 1 файл

Министерство образования Республики Беларусь

Гомельский государственный технический университет

имени П.О. Сухого

КОНТРОЛЬНАЯ РАБОТА № 3

По курсу «Экономика организации (предприятия)»

Обоснование производственной программы производственными мощностями.

Установленное в производственной программе задание по объему выпуска продукции может быть выполнено при условии обеспечения производства необходимым количеством производственных ресурсов (факторов): трудовых, материальных и основного капитала. Основной капитал является определяющим производственную мощность предприятия.

Под производственной мощностью предприятия понимается максимально возможный выпуск продукции и объем переработки сырья в заданной номенклатуре и ассортименте, при полном использовании рабочего времени, производительности машин, оборудования производственных площадей с учетом применения прогрессивной технологии и передовых методов организации и управления производством.

Производственная мощность предприятия измеряется, как правило, в натуральных или условно-натуральных единицах.(5) Экономическое обоснование производственной мощности — важнейший инструмент планирования промышленного производства. Иными словами, это

потенциальная возможность валового выпуска промышленной продукции.

Так на швейном предприятии в основу расчета производственной мощности пошивочных цехов положено количество рабочих мест, которое может быть размещено на производственной площади, выделяемой для размещения производственных потоков. Расчет выполняется по формуле:

ПМ = (S /Sн — Р) Т : t

где S — производственная площадь цеха, выделяемая для организации производственных потоков, кв. м; Sн — производственная нормативная площадь на одно рабочее место, кв. м;Т — режимное время работы, час; t — затраты времени на изготовление одного изделия, час.(1)

В краткосрочном периоде производственная мощность является постоянной величиной. В долгосрочном периоде она может быть уменьшена за счет вывода из производства физически и морально устаревших, излишних машин, оборудования и площадей, или увеличена путем технического перевооружения производства, реконструкции и расширения предприятия. В связи с этим при обосновании производственной программы производственными мощностями рассчитываются входная, выходная и среднегодовая производственная мощность. Входная производственная мощность — это мощность на начало отчетного или планируемого периода. Выходная производственная мощность — это мощность предприятия на конец отчетного или планируемого периода. При этом выходная мощность предыдущего периода является входной мощностью последующего периода.(3)

Выходная мощность рассчитывается по формуле:

ПМвых = ПМвх + ПМт + ПМр + ПМнс – ПМвыб ,

где ПМвых — выходная производственная мощность; ПМвх — входная производственная мощность; ПМт — прирост производственной мощности за счет технического перевооружения производства; ПМр — прирост производственной мощности за счет реконструкции предприятия; ПМнс — прирост производственной мощности за счет расширения (нового строительства) предприятия; ПМвыб —выбывающая производственная мощность.(3)

При формировании производственной мощности учитывается влияние таких факторов, как номенклатура, ассортимент, качество продукции, парк основного технологического оборудования, средний возраст оборудования и эффективный годовой фонд времени его работы при установленном режиме, уровень сопряженности парка, размер производственных площадей и т.п. От производственной мощности зависит степень удовлетворения рыночного спроса, который может изменяться по объему, номенклатуре и ассортименту, поэтому производственная мощность должна предусматривать гибкость всех технологических операций, т.е. возможность своевременно перестроить производственный процесс в зависимости от роста конкурентоспособности продукции, изменения объема, номенклатуры и ассортимента.(1)

Расчет производственной мощности необходим для определения соответствия заданной производственной программы имеющимся производственным возможностям, выявления “узких” и “широких” мест (убыток), т.е. выявления диспропорции мощности.

Под «узким местом» понимается несоответствие мощности отдельных цехов, участков, групп оборудования минимальной мощности соответствующего подразделения, участка или группы оборудования. Возникновение узкого места является следствием не сопряженности между цехами, участками или группами оборудования. Для оценки соответствия пропускной способности ведущих цехов и остальных звеньев предприятия рассчитывают коэффициент сопряженности мощностей (Ксоп):

где Кс — коэффициент сопряженности; М1, М2 – мощности цехов (участков, групп оборудования), между которыми определяется коэффициент сопряженности; Ру – удельный расход продукции первого цеха для производства продукции второго цеха. Если Кс < 1, то имеются «узкие места». (1)

Устранение узкого места осуществляется по плану организационно-

технических мероприятий, который разрабатывается в двух направлениях, т. е.

с учетом и без учета привлечения дополнительных капитальных вложений и провидением мероприятий по вводу неустановленного оборудования, увеличению сменности работы оборудования, привлечению дополнительной рабочей силы, расширению многостаночного обслуживания, сокращению внутрисменных простоев, перераспределению деталей на взаимозаменяемое оборудование с меньшим уровнем его использования. На новых предприятиях расчет мощности необходим для определения потребности в необходимых оборудовании и площадях. Расчет мощности производится по оборудованию и по площади, причем по оборудованию – в механосборочных цехах, а по площади – в сборочных цехах.

Мощность (М) по предприятию определяется по ведущему производственному подразделению. К ведущему подразделению относятся подразделения, в которых выполняются основные технологические операции по изготовлению плановой продукции.

Ведущим подразделением является такое, на котором сосредоточена основная часть основных производственных фондов (оборудование) и наибольшая доля живого труда (трудоемкость).

где П — пропускная способность оборудования; Зед — объемная загрузка.

где Кп – коэффициент потерь;

Др – количество рабочих дней;

S – длительность рабочей смены;

Ni – количество станков;

где кв – коэффициент выполнения норм.

Расчет производственной мощности ведется также по всем

производственным подразделениям промышленного предприятия начиная с низшего производственного звена к высшему, т. е. от станка к группе

взаимозаменяемого оборудования, далее к участку, от участка к цеху

основного производства, от цеха к предприятию в целом.(3)

При определении производственной мощности не учитываются простои

оборудования или недоиспользование производственных площадей, вызванное дефицитом рабочей силы и производственных запасов, отклонениями в организации производства и т.п.

Производственная мощность зависит от ряда факторов. Важнейшие из них

— количество и производительность оборудования;

— качественный состав оборудования, уровень физического и морального

— степень прогрессивности техники и технологии производства;

— качество сырья, материалов, своевременность их поставок;

— уровень специализации предприятия;

— уровень организации производства и труда;

— фонд времени работы оборудования.

Выбытие мощности происходит по следующим причинам:

— уменьшение часов работы оборудования;

— изменение номенклатуры или увеличение трудоемкости продукции;

— окончание срока лизинга оборудования.(4)

Для анализа производственной мощности используются показатели, которые характеризуют:

-изменение фондоотдачи как разницу между фондоотдачей проектной (ФОпр)

и рассчитанной исходя из среднегодовой мощности (ФОпм);

-изменение выпуска продукции на единицу установленного парка основного

технологического оборудования, т.е. отношение товарной (валовой) продукции к среднегодовому количеству установленного оборудования по плану и фактически;

-изменение уровня использования производственных мощностей как

следствие улучшения использования производственных площадей на основе сопоставления плановой и фактической стоимости валовой. (5)

При расчете производственной мощности нужно исходить из имеющегося

оборудования и площадей, передовой организации производства, применения полноценного сырья, наиболее совершенных инструментов и приспособлений, режима работы предприятия.

Для расчета производственной мощности необходимо иметь следующие

— плановый фонд рабочего времени одного станка:

— трудоемкость производственной программы;

— достигнутый процент выполнения норм выработки.

При этом необходимо учесть все оборудование, закрепленное за цехом,

включая бездействующее вследствие неисправности, находящееся в ремонте и подлежащее установке в плановом периоде. Не учитывается только

оборудование, находящееся в резерве, а также на опытно-экспериментальных и специальных участках для профессионально-технического обучения.(5)

При разработке средне- и долгосрочных планов невозможно предусмотреть

не только месяц, но и квартал, в котором будут введены дополнительные

мощности. В этом случае при расчете их среднегодовых величин период

действия вводимых мощностей принимается в размере 0,35 года.(6)

Обоснование производственной программы производственной мощностью осуществляется в 4 этапа.

На 1 этапе анализируется коэффици ент использования среднегодовой

производственной мощности в отчетном периоде. Он рассчитывается как

отношение фактического выпуска продукции к среднегодовой мощности:

где Кио — коэффициент использования производственной мощности в отчетном периоде, ед.; ОПо — фактический выпуск продукции в отчетном периоде, ед.; ПМсо — среднегодовая производственная мощность предприятия в отчетном периоде, ед.; Если ОПо < ПМсо, то это значит, что производственная программа предприятия обеспечена производственными мощностями. (3)

Поскольку производственная мощность представляет собой максимально возможный объем выпуска продукции при лучших условиях производства, то коэффициент ее использования не может быть больше единицы. Несоблюдение этого условия означает, что расчетная производственная мощность предприятия занижена и требуется уточнение расчетов.

На втором этапе осуществляется планирование роста коэффициента

использования производственной мощности в предстоящем периоде. Оно

основывается на выявлении внутрипроизводственных резервов увеличения выпуска продукции без дополнительного ввода постоянных факторов производства. Внутрипроизводственные резервы улучшения использования действующих производственных мощностей подразделяются на экстенсивные и интенсивные. К экстенсивным относятся резервы увеличения полезного времени работы оборудования в пределах режимного фонда. Они включают устранение внутрисменных и целодневных простоев оборудования, а также сокращение продолжительности плановых ремонтов. Группа интенсивных резервов включает в себя мероприятия по более полной загрузке оборудования в единицу времени, повышение квалификации рабочих и на этой основе более полное использование

производительности машин, увеличение выпуска годной продукции и т. п.(3)

Коэффициент использования среднегодовой мощности в плановом периоде может быть определен по формуле:

где Кип — коэффициент использования производственной мощности в

плановом периоде, ед.; J — индекс роста коэффициента использования

производственной мощности в плановом периоде.(1)

На третьем этапе выявляется возможность выполнения производственной

программы в краткосрочном периоде. Для этого вначале определяется возможный выпуск продукции с действующих производственных мощностей путем умножения их величины на плановый коэффициент использования среднегодовой мощности:

где ОПд — возможный выпуск продукции с действующих производственных мощностей, ед.

Затем этот выпуск сопоставляется с плановым заданием. Производственная

программа будет выполнена в краткосрочном периоде в том случае, если

возможный объем выпуска продукции с действующих производственных мощностей будет больше или равен плановому объему.

ОПд > ОПп где ОПп — планируемый объем выпуска продукции, ед. Если это условие не

соблюдается, то необходимо ввод дополнительных производственных мощностей.(3)

На четвертом этапе осуществляется расчет необходимого ввода в действие

Источник: www.freepapers.ru

Обоснование производственной программы производственными мощностями

План производства и производственная программа строятся с учетом имеющихся производственных мощностей и с учетом максимального их использования.

Обоснование производственной программы производственными мощностями включает проведение следующих расчетов:

1) определение станко-часов работы каждого вида оборудования для выполнения детализированного плана производства;

2) определение пропускной способности по каждой технологически однородной группе оборудования;

3) расчет коэффициентов загрузки оборудования и производственных площадей в планируемом периоде4

4) анализ загрузки оборудования, выявление «узких» и «широких» мест;

5) ликвидация выявленных диспропорций загрузки машин и площадей.

Производственная мощность – максимально возможный выпуск продукции в номенклатуре и ассортименте планового периода при полном использовании производственного оборудования в наилучших технических и организационных условиях.

Пропускная способность характеризует максимальный выпуск продукции применительно к работе оборудования, станка, агрегата, но не участка, цеха, предприятия. Производственная мощность измеряется в тех же единицах, что и объем производства продукции. Широкая номенклатура приводится к одному или нескольким видам однородной продукции.

Расчет производственной мощности предприятия (М) ведется по всем его подразделениям в следующей последовательности:

1. по агрегатам и группам технологического оборудования;

2. по производственным участкам;

3. по основным цехам и заводу в целом;

М определяется по мощности ведущих цехов, участков, агрегатов.

Ведущими является те цеха, участки, агрегаты, в которых выполняются основные наиболее трудоемкие технологические процессы и операции по изготовлению продукции.

М меняется в течение планового периода, поэтому выделяют входную, выходную и среднегодовую мощность.

Мвх определяется на начало года по имеющемуся в наличии оборудованию на начало года.

Мвых рассчитывается на конец года с учетов ввода и выбытия мощностей.

Для того чтобы выяснить, достаточно ли М для выполнения производственной программы, необходимо сделать перерасчет плана производства на один вид продукции, занимающей наибольший удельный вес.

Коэффициент перерасчета определяется делением трудоемкости каждого изделия на трудоемкость выбранного представителя. Количество изделий, установленных в производственной программе, умножается на соответствующий коэффициент перерасчета. Результаты суммируются, и получается производственная программа, рассчитанная по тому изделию, которое принято в расчет производственной мощности (М). Если М > производственной программы, то мощностей достаточно для выполнения этой программы (остается запас).

Современные формы оплаты труда.

Наиболее распространенными формами оплаты труда в практике работы предприятий являются сдельная и повременная.

Различают следующие разновидности сдельной формы оплаты: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная, аккордная, аккордно-премиальная.

При сдельной форме оплаты труда заработок работника находится в прямой зависимости от количества и качества изготовленной продукции или объема выполненных работ.

Основой сдельной оплаты труда является сдельная расценка за единицу продукции, работ, услуг (Ре), которая определяется по формулам:

Рсд=Тст/Нчвыр или Рсд=(Тст*Тсм)/Нсмвыр,

где Тст – новая тарифная ставка выполняемой работы, руб.;

Тсм – продолжительность смены, ч;

Нчвыр и Нсмвыр – норма выработки соответственно за чал работы, смену, ед. продукции.

Сдельная расценка, а соответственно и сдельная форма оплаты труда, может быть индивидуальной и коллективной.

При прямой сдельной системе оплаты труд оплачивается по сдельным расценкам непосредственно за количество произведенной продукции (операций) по следующей формуле Зсд = Ред*В, где Зсд – сдельный заработок, руб., В – количество (объем) произведенной продукции (работ) в ед. продукции

При сдельно-премиальной оплате труда работающему сверх заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение заранее установленных количественных и качественных показателей работы:

Зед.пр = Зед + Зпр или Зсдпр = Зсд * (1+Ппр/100),

где Зсдпр – сдельный заработок при сдельно-премиальной оплате труда, руб.;

Зпр – премия за выполнение (перевыполнение) установленных показателей, руб.;

Ппр – процент премии за выполнение показателей премирования.

Сдельно-прогрессивная оплата труда представляет собой оплату труда по сдельным расценкам в пределах установленной нормы, а за выполнение работы сверх нормы — по прогрессивно возрастающим сдельным расценкам. Способствует более сильному стимулированию работников.

Косвенно-сдельная оплата труда применяется обычно для оплаты труда вспомогательных рабочих, обслуживающих основное производство (наладчики, крановщики, стропальщики и др.). Заработная плата рабочего при косвенно-сдельной оплате труда зависит от результата труда основных рабочих, а не от его личной выработки.

При аккордной системе оплаты труда общая сумма заработка определяется до начала выполнения работы по действующим нормам и сдельным расценкам. Сдельная расценка устанавливается сразу на весь объем работ, которые должны быть выполнены в срок. Иногда эту систему называют урочно-сдельной.

При коллективной сдельной системе оплаты труда заработок каждого работника поставлен в зависимость от конечных результатов работы всей бригады, участка и т.д.

Повременная форма оплаты труда применяется при невозможности или нецелесообразности установления количественных параметров труда; при этой форме оплаты труда работник получает заработную плату в зависимости от количества отработанного времени и уровня его квалификации. Различают следующие разновидности повременной формы оплаты труда: простая повременная, повременно-премиальная, окладная, контрактная.

Заработная плата при простой повременной системе начисляется по тарифной ставке работника данного разряда за фактически отработанное время. Может устанавливаться часовая, дневная, месячная тарифная ставка.

Заработная плата работника за месяц (Зпм) при установленной часовой тарифной ставке работника данного разряда (Тч) определяется по формуле

Зпм=Тч*Чф, где Чф – фактически отработанное количество часов в месяце.

Повременно-премиальная система оплаты труда представляет собой сочетание простой повременной оплаты труда с премированием за выполнение количественных и качественных показателей по специальным положениям о премировании работников.

При окладной системе оплата труда производится не по тарифным ставкам, а по установленным месячным должностным окладам. Система должностных окладов используется для руководителей, специалистов и служащих. Должностной месячный оклад — абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью. Окладная система оплаты труда может предусматривать элементы премирования за количественные и качественные показатели.

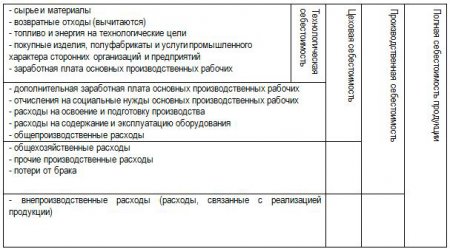

Себестоимость продукции. Классификация и состав затрат.

Себестоимость продукции – выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.

Классификация затрат выявляет действительно существующие категории затрат. Затраты можно классифицировать по ряду признаков:

Классификация не является формальной и необходима для управления затратами на предприятии. Наиболее часто используют классификацию по экономическим элементам и по калькуляционным статьям.

Участие в производственном процессе: производственные и непроизводственные.

Классификация по экономическим элементам.

Группировка затрат по экономическим элементам предусматривает объединение отдельных затрат по признаку их однородности безотносительно к тому, на что и где они были израсходованы. При формировании затрат по обычным видам деятельности используют следующие элементы затрат:

1. Материальные затраты за вычетом возвратных отходов, в т.ч. стоимость сырья, материалов, покупных комплектующих изделий и полуфабрикатов работ и услуг производственного характера, выполненных сторонними организациями и использованных при производстве продукции; кроме того к материальным затратам относят стоимость топлива, энергии, сырья, вспомогательных материалов, запчастей и др. материальных ценностей, израсходованных при производстве продукции.

2. Затраты на оплату труда. Включают затраты по оплате труда штатного и внештатного персонала, в том числе на основную и дополнительную заработную плату, премии за производственные результаты, стимулирующие и компенсирующие выплаты

3. Отчисления на социальные нужды (ЕСН)

4. Амортизация. Включает сумму амортизационных отчислений на полное восстановление основных средств, нематериальных активов, доходных вложений в материальные ценности

5. Прочие затраты. Включают затраты, не вошедшие в предыдущие 4 группы: аренда, командировочные, представительские расходы, расходы на рекламу, подготовку и переподготовку кадров и т.д.

Группировка по экономическим элементам используется при составлении сметы затрат на производство по предприятию, цехам, другим объектам управления затратами, при планировании снижения себестоимости, нормировании оборотных средств, составлении бизнес-планов и т.д.

Данная группировка количественно отражает, сколько и каких затрат будет фактически произведено независимо от места их возникновения и производственного назначения.

Группировка по статьям калькуляции.

Классификация по статьям калькуляции представляет собой деление затрат по производственному назначению и месту возникновения в процессе производства и реализации продукции.

Затраты по отдельным статьям калькуляции определяются на основе нормативного расчета прямых затрат на изготовление продукции и распределения косвенных расходов на себестоимость отдельных видов продукции пропорционально какой-либо базе.

Данная группировка позволяет выделить затраты, связанные с производством отдельных видов продукции. Перечень статей калькуляции различается по отраслям производства и носит рекомендательный характер (это не касается государственных предприятий).

Рассмотрим группировку затрат по калькуляционным статьям на примере машиностроения:

Рассмотрим классификацию затрат по другим признакам.

В зависимости от объемов производства затраты подразделяются на переменные и на условно-постоянные. К переменным можно отнести сырье, материалы, основную заработную плату. К условно-постоянным относят амортизационные отчисления, заработную плату административно-управленческого персонала, затраты на отопление, освещение зданий и цехов и т.д. Затраты называют условно-постоянными, потому что они постоянны в течение определенного периода (постоянны относительно релевантного периода)

Прямые расходы – расходы, непосредственно связанные с производством продукции. Их относят на отдельные виды изделий по установленным нормам или заказам (материалы, топливо, энергия, заработная плата).

Косвенные — связаны с работой цеха или предприятия в целом. Их относят на себестоимость продукции пропорционально какому-либо показателю. Базой (показатель, пропорционально которому распределяют расходы) — заработной платой основных производственных рабочих, прямые затраты (расходы).

По степени сложности затрат расходы делятся на простые и комплексные. Простые состоят из одного экономического элемента. Их нельзя разделить на составные части (например, амортизация оборудования, сырье, заработная плата).

Деление расходов на основные и накладные. Основные расходы непосредственно связаны с технологическим процессом изготовления продукции (расходы на сырье, материалы, топливо, энергию на технологические нужды, заработная плата производственных рабочих). Накладные расходы – расходы, связанные с организацией, управлением, обслуживанием производства. К ним относят общепроизводственные, общехозяйственные и внепроизводственные расходы.

По степени зависимости от изменения объема производства делятся на пропорциональные (условно-переменные) и непропорциональные (условно-постоянные)

Пропорциональные – это затраты, сумма которых зависит от изменения объема производства (заработная плата производственных рабочих)

Непропорциональные – это затрата, абсолютная величина при изменении объема производства которых не меняется или меняется незначительно. Расходы на отопление, энергия на освещение помещений.

Постоянные (непропорциональные) издержки подразделяются на стартовые (возникают с возобновлением производства), остаточные (предприятие продолжает нести несмотря на то, что производство и реализация продукта полностью остановлено)

Сумма постоянных и переменных издержек составляет валовые издержки предприятия.

В зависимости от времени возникновения и отнесения на себестоимость продукции затраты могут быть текущими, будущих периодов, предстоящими. Текущие возникают преимущественно в данном периоде и относятся на себестоимость продукции этого периода. Расходы будущих периодов производятся на данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле. Предстоящие затраты – это еще не возникшие затраты, на которые резервируются средства в сметно-нормализованном порядке. Этот вид классификации позволяет экономически обосновать равномерное распределение затрат на производство и сбыт продукции.

По удельному весу затрат в себестоимости продукции различают материалоемкую, топливоемкую, энергоемкую, фондоемкую и трудоемкую продукцию.

Попроцессный метод калькулирования и учета затрат заключается в том, что прямые и косвенные затраты учитываются по статьям калькуляции на весь выпуск продукции. В связи с этим среднюю себестоимость единицы продукции определяют путем деления суммы всех произведенных за месяц затрат (в целом по итогу и по каждой статье) на объем готовой продукции за тот же период.

Этот метод применяется на предприятиях, где производство носит массовый характер, выпускается однотипная продукция, ограниченная номенклатурой, которая перемещается от одного технологического участка к другому непрерывным потоком, при этом незавершенное производство отсутствует или незначительно (например, электро- и теплостанции, предприятия добывающих отраслей промышленности и некоторые предприятия химической промышленности и т.д.).

Разновидностью этого метода является метод учета затрат не по производству в целом, а по стадиям технологического процесса.

Нормативный метод является универсальным, применяется практически во всех отраслях промышленности. Базируется на следующих принципах:

1) составление нормативной калькуляции на основе технологических норм затрат;

2) учет отклонений от норм с определением величины отклонений, места их возникновения, причин и виновников;

3) учет фактических затрат путем их суммирования по текущим нормам, отклонениям от норм и изменениям самих норм.

Direct-costing – метод калькулирования себестоимости по прямым затратам. Заключается в калькулировании неполной себестоимости. На себестоимость продукции относятся только переменные расходы, т.е. те затраты, которые зависят от загрузки мощностей и объема продукции. Другие затраты (накладные), которые также составляют часть текущих издержек, в себестоимость продукции не включаются, а размещаются общей суммой из выручки в том периоде, когда они возникли. Применение данного метода в западных странах показало высокую эффективность.

Метод калькулирования полной себестоимости (метод ABC). Сущность систем учета затрат по функциям проистекает из предположения: затраты вызваны деятельностью и продукты создают спрос на виды деятельности. Практическая реализация данного метода предполагает осуществление следующих этапов:

1) определение основных видов деятельности, имеющих место на фирме

2) создание для каждого вида деятельности центра затрат

3) определение носителей издержек для каждого вида деятельности

4) отнесение на продукт расходов на вид деятельности в соответствии с необходимостью их осуществления для производства данного продукта.