Партнерские отношения между компанией-поставщиком и предпринимателем, который будет реализовывать продукт требуют наличия письменного соглашения. Одним из таких договоров является дистрибуция. Давайте рассмотрим, что это такое.

Дистрибуция и ее особенности

Дистрибуцией называют форму взаимодействия производителя и дистрибьютора, которые в контракте (соглашении) прописывают условия продажи и продвижения товаров. Дистрибьютор становится представителем компании (продукта), с которой заключил соглашение.

Особенности заключения дистрибьюторского договора не прописаны в российском законодательстве и такой тип соглашения относится к смешанным, так как сам договор с учетом продукции может включать в себя элементы договора поставки, купли-продажи, агентского договора и других.

При подписании сторонами договора дистрибуции могут оговариваться условия взаимодействия в маркетинговой и рекламной деятельности, совместное продвижение линейки бренда и так далее.

Особенности договора дистрибуции:

Товар или услуга: как правильно оформлять отдельные операции?

- поставщик (принципал) дает дистрибьютору право реализации его товара на определенной территории (это должно быть указано в договоре);

- дистрибьютор обязуется не заключать подобных соглашений с конкурентами поставщика;

- дистрибьютор сбывает продукцию под товарными знаками принципала;

- договор может быть эксклюзивным – дистрибьютор получает уникальные права и единственный канал сбыта продукции, а также неисключительным – принципал может назначать других дистрибьюторов товара;

- срок действия дистрибьюторского соглашения не может превышать срок действия товарного знака.

Дистрибьюторский договор может также включать в себя элементы лицензионного договора на товарный знак. Лицензионный договор на продажу товара позволяет лицензиату реализовывать продукцию с использованием товарного знака теми способами, которые должны быть указаны в договоре. Подробнее о лицензионном договоре читайте в нашей статье.

Если в дистрибьюторском соглашении предусмотрено предоставление права использования товарного знака, то такой договор может быть зарегистрирован в Роспатенте в качестве лицензионного договора, чтобы избежать неприятных последствий для правообладателя.

Некоторые отличительные особенности дистрибьюторского и лицензионного договоров:

- договор дистрибуции содержит в себе сразу несколько условий (дилерских договоров — купли-продажи, поставки и т.д.), а договор лицензии предоставляет право пользования товарным знаком и право продажи определенного товара под этим знаком;

- дистрибуция относится к оптовым продажам, а договор лицензии может сопровождать как к оптовые, так и розничные продажи;

- договор дистрибуции никак не урегулирован законодательством России, в то время как оформление договора лицензии регулируется ГК РФ;

- дистрибьюторский договор не требует государственной регистрации, а лицензионное соглашение должно быть зарегистрировано в Роспатенте.

Какой договор нужен вам?

НДС за 5 минут. Базовый курс. Вычеты и возмещение налога.

Выбор формы контракта и договора зависит от условий сделки и особенностей договоренности. Наши специалисты помогут вам оформить необходимый договор с учетом всей специфики. Свяжитесь с нами любым удобным способом, мы ответим на все ваши вопросы.

Также можете воспользоваться услугами

Источник: onlinepatent.ru

Бухучёт для малого бизнеса: чем отличаются товар, продукция и услуга

Зачем нужен бухучёт? Нужно ли предпринимателю разбираться в этой теме и насколько детально? Так ли необходимо главе небольшого бизнеса вникать в нюансы, связанные с бухучётом, или оставить это на усмотрение своего бухгалтера? Скажем сразу: понять, а уж тем более освоить бухучёт за пять минут, – не получится. Это достаточно сложная тема, требующая не только знаний, но и практики.

Данной публикацией мы продолжаем серию небольших разъясняющих статей об основах этой науки. В первой статье разъяснялись базовые принципы и термины. Вторая публикация была посвящена тому, как правильно читать баланс. В третьем материале мы разбирались в терминологии бухучёта. А в этой статье речь пойдёт о нюансах и различиях учёта товара, продукции и услуги.

От затрат и до прибыли

Любому предпринимателю знакомы такие термины, как прибыль и выручка. Знакомы и такие, как затраты, и убыток. Если бизнес совсем небольшой, суммовые показатели можно прикидывать «на пальцах», «котловым методом». Но по мере роста и расширения бизнеса, увеличения видов деятельности, волей-неволей потребуется детализация и прибыли, и выручки, и расходов – иначе не увидеть прибыльности каждого из направлений. А без этого принимать взвешенные управленческие решения невозможно.

Существует разделение учёта на управленческий и бухгалтерский. У каждого из них свои «правила игры», своя трактовка тех или иных терминов, которые в случае каждого конкретного бизнеса могут совпадать в большей или меньшей степени. У управленческого учёта правила и методы более индивидуализированы, адаптивны. Бухгалтерский, управленческие функции которого никто не отменял, гораздо строже, но его большая «стандартизованность» оправдана необходимостью иметь общие параметры для анализа и сравнения показателей деловой деятельности различных фирм. Это необходимо для принятия решений о кредитовании, это необходимо для расчета налогов.

Поэтому потребность в классическом бухгалтерском учёте была, есть и, видимо будет существовать, поэтому давайте разберемся, что есть что, с точки зрения бухгалтерского учета.

Разложим «по полочкам»

Классика экономической теории говорит о том, что хозяйственная деятельность – это деятельность, направленная на создание новой потребительской стоимости. Потребительская стоимость – это то, за что покупатель «голосует» рублём или какой-либо иной валютой. То есть покупает, приобретает, получает от предпринимателя. Что именно он может получить?

Всё множество и разнообразие того, что поступает потребителю от предпринимателя можно «уложить» в три-четыре категории. Это – товары, продукция, услуги или работы.

Как показывает практика, для предпринимателя-собственника или для коммерческого директора (и вообще для любого, кто эти функции реализует) этот список обычно сводится к двум категориям – товар или услуга. В чём их отличие?

Первое – товар: имеет очевидную материальную форму и, скорее всего, не требует особых пояснений (продукты, автомобили, предметы роскоши и т.д.). Второе – услуга: материальной формы не имеет, точнее – может не иметь, хотя те или иные материальные выражения выполненных услуг мы видим часто (это услуги парикмахера, визажиста, ремонтника, турфирмы и т.д.).

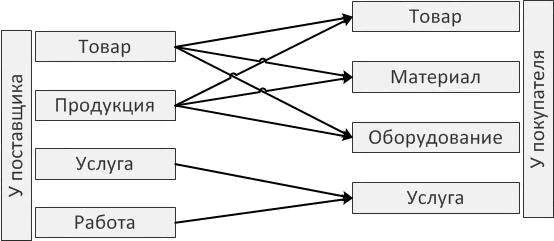

Но это не единственное отличие товара и услуги как объектов учёта. Помимо их «материальности», имеет значение – чем они были у поставщика и чем станут у покупателя! Точнее – в зависимости от того, каким образом появляется эта новая потребительская ценность у поставщика (изготовителя, исполнителя), зависит то, как её необходимо учитывать: на каких счетах бухгалтерского учета и каким способом должен учитывать затраты поставщик. То, каким образом эта сущность учёта будет использована у потребителя (покупателя, заказчика), зависит то, как она будет учитываться у него после приобретения.

Схема I

Поэтому с точки зрения бухгалтерского учёта всё же необходимо разделять материальные объекты, которые являются видом деятельности фирмы, на товары и продукцию, несмотря на то, что с коммерческой точки зрения все они «выглядят как товары», потому что «мы их продаём».

«Двое из ларца, одинаковы с лица»

Товарами следует называть такие объекты, которые «проходя через фирму» (от приобретения у поставщика до продажи покупателю) не меняют своей сущности. Они могут пройти предпродажную подготовку (например, морковь можно помыть, высушить и красиво расфасовать), к ним могут применить тюнинг (добавить к автомобилю внешние или внутренние элементы отделки), повысив таким образом их потребительскую привлекательность и цену продажи. И морковь, и автомобиль при этом не перестанут быть тем, чем были.

Иное дело, если ту же морковь не просто помыли и высушили, но сделали из нее салат, добавив в предварительно измельченную морковь другие ингредиенты, соус и специи. Получилась новая сущность – «салат из моркови с чем-то ещё», то есть новая продукция. Ни один из первоначальных ингредиентов не остался прежним и вошел в состав нового продукта.

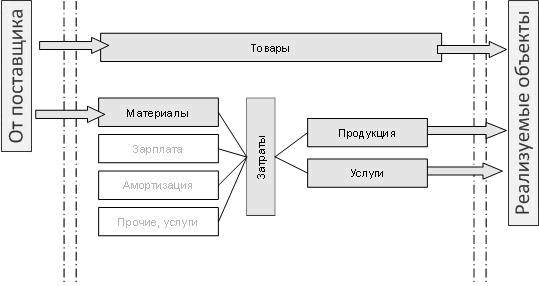

Схема II

Разница в бухгалтерском учёте товаров и продукции заключается в том, что товары учитываются на счете 41 (Товары) с момента покупки и до момента реализации. Продукция же, которую выпускает фирма, в момент выпуска отражается на счете 43 (Готовая продукция).

Рассмотрим теперь ситуацию с учетом материальных ценностей у покупателя (снова обратившись к схеме I). Вне зависимости от того, чем являлись купленные материальные ценности у поставщика (товаром или продукцией), у покупателя имеет ключевое значение – для каких целей (и частично – при каких видах деятельности) он их приобретает.

-

Если организация ведёт торговую деятельность, и объекты приобретаются для последующей перепродажи, то их необходимо учитывать на счете 41 (Товары).

«Чем мы можем быть вам полезны?»

Услугу определить несколько сложнее, мы можем воспользоваться определением из Налогового кодекса: «Услугой для целей налогообложения признаётся деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности». Аналогичное определение примем для бухгалтерского учёта.

Услугу и продукцию с точки зрения бухгалтерского учета объединяет то, на каких счетах Плана счетов учитываются затраты. Затраты по производству продукции и оказанию услуг учитываются на субсчетах счета 20. В отличие от них коммерческие затраты (издержки обращения) учитываются на специальном счете 44.

Ниже приведена сравнительная схема учёта по разным видам деятельности. При этом показано, что базовый состав расходов по любой деятельности можно объединить как минимум в следующие группы:

-

«М» – материальные затраты, они же МПЗ (материально-производственные запасы). Все материальные объекты, которые используются при изготовлении продукции или при оказании услуг. Материальные затраты переносятся (корреспондируются) на счета затрат со счета 10 (Материалы).

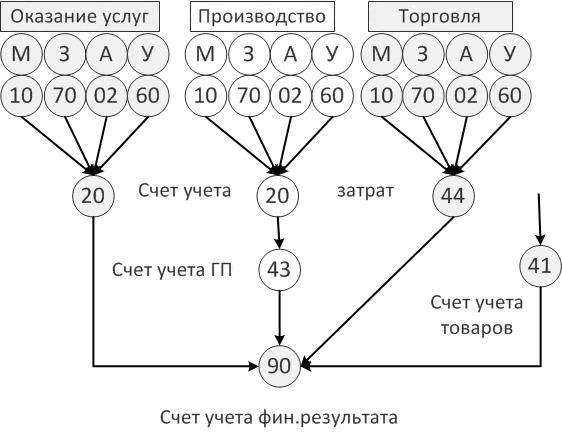

Схема III. Сравнение отражения затрат по услугам, производству, торговле

Фактические затраты производства и услуг собираются на счете 20. Для маленьких фирм допустимо использовать счет 26 (Общехозяйственные расходы). Коммерческие расходы (издержки обращения) учитываются на счете 44 (Расходы на продажу).

Как уже говорилось выше, продукция отличается от оказываемых услуг тем, что имеет материальный характер. Все объекты, имеющие материальный характер, хранятся (хотя бы какое-то минимальное время) на складах, в том числе и потому, что могут быть реализованы не сразу, а по частям. Поэтому готовая продукция учитывается на одноименном счете (43) в количестве и в плановой стоимости, и с него же реализуется по мере необходимости.

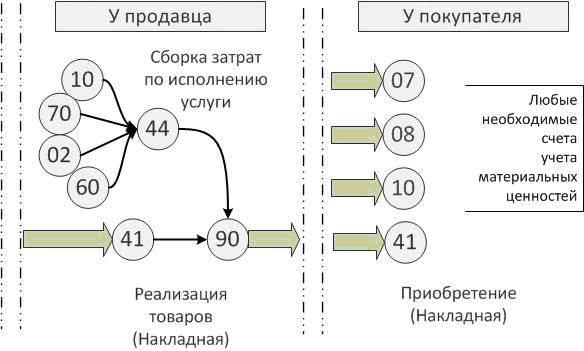

Услуги же характерны тем, что для них не существует операции (процесса) хранения на складе (ни в процессе их принятия к учету от исполнителя, ни в процессе оказания их заказчиком). В процессе выполнения услуги происходит накопление (сборка) затрат на выполнение услуги.

Выполненная услуга, по которой подписан акт, отражается у исполнителя в виде выручки на доходной части счета учёта финансового результата продаж. Фактические расходы по выполнению услуги учитываются у заказчика на расходной части того же счёта в процессе выполнения регламентных операций по закрытию месяца.

Взгляд с двух сторон сделки

Теперь, если подытожить вышесказанное и иным образом скомпоновать информацию с схемы I и схемы III, то учёт по разным видам деятельности и образующийся в результате этой деятельности продукт можно показать следующим образом – со стороны той фирмы, которая реализует (продаёт, оказывает услугу) и со стороны той фирмы, которая это приобретает и потребляет. Как и ранее, схемы упрощены для первичного освоения темы, так же упрощены и наименования документов, отражающих факт реализации.

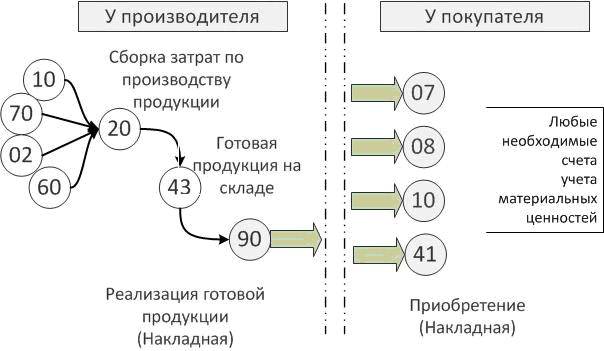

1. Если деятельность торговая, то схема учёта у продавца выглядит так, как показано на схеме IV, а купленные товары у покупателя могут стать практически любым видом материальных активов.

Схема IV

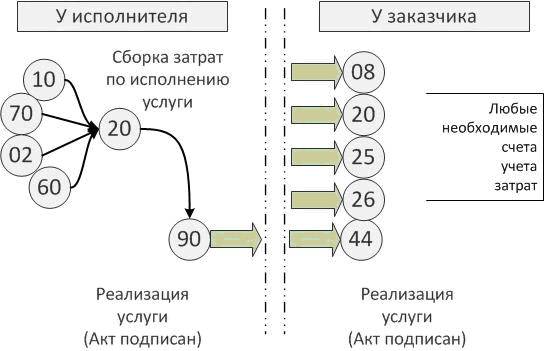

2. Если деятельность – производство, то схема простейшего производства (один передел) представлена на схеме V. Приобретенная покупателем продукция так же может стать любым видом материальных активов.

Схема V

3. Если деятельность – оказание услуг, то схема учета затрат (также упрощенная) представлена на схеме VI. У потребителя услуг (заказчика) оказанная услуга может быть отражена на любом необходимом счете затрат.

Схема VI

Путь к прибыли

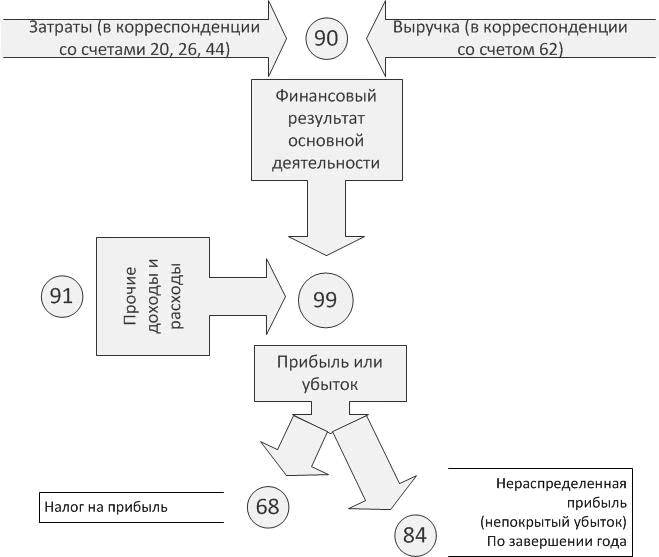

Все затраты в конечном итоге собираются на расходной части счета 90 (Продажи), на который – в его доходную часть – поступает выручка. Из разницы между этими величинами формируется финансовый результат по основной деятельности фирмы (см. схему VII).

Но это ещё не прибыль в привычном смысле этого слова. Для выхода на сумму прибыли необходимо учитывать еще и так называемые Прочие доходы и расходы. В частности, если продажа товаров и продукции отражается по счету 90, то продажа не предусмотренных изначально для продажи излишков материалов и невостребованного оборудования – отражается по счету 91.

А пока, на стадии начального знакомства с бухгалтерским учётом, следует иметь в виду, что прибылью (или убытком) называется итог по счету 99 (Прибыли и убытки). Причем существует понятие «прибыль до налогообложения» и «чистая прибыль».

Схема VII

Чистая прибыль в конце года переносится на счет 84 (Нераспределенная прибыль или непокрытый убыток). Такая операция называется «реформация баланса» и является завершающей в финансовом году.

Источник: biz360.ru

Программное обеспечение товар или услуга — гражданское законодательство и судебные прецеденты

передать заказчику неисключительные права на разработанное и внедренное им программное обеспечение. 18.04.2017 между ООО «КТЕ Лэбс» и ГУП ИЦ «Регион-Курск» были заключены сублицензионный договор № СУ-07 в отношении соответствующего программного обеспечения, являвшегося предметом государственного контракта № Ф.2016.90162, и Соглашение о партнерстве. 07.08.2017 без проведения торгов между Комитетом образования и науки Курской области и ГУП ИЦ «Регион-Курск» как с единственным поставщиком в соответствии с пунктом 6 части 1 статьи 98 Закона о контрактной системе заключен государственный контракт № ТС-2/2017 на оказание услуг по обеспечению функционирования и технической поддержке РИССО на сумму 6 880 000 руб., срок действия контракта установлен с 05.06.2017 до 31.12.2017. 18.08.2017 ГУП ИЦ «Регион-Курск» в соответствии с положениями Федерального закона от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (далее – Закон о закупках отдельными видами юридических лиц) заключило с ООО «КТЕ Лэбс» как с единственным поставщиком без проведения конкурентных процедур три договора на

обусловлено необходимостью обеспечения надлежащей квалификации персонала, допущенного к работе с оборудованием и программным обеспечением АИИС КУЭ, наличия у него навыков и знаний по работе и обслуживанию оборудования, обеспечения гарантий его стабильной и бесперебойной работы, оперативного устранения неполадок. Требование в равной степени распространяется на всех участников закупки и не создает препятствий к участию в отборе. Относительно необходимости предоставления сведений обо всех бенефициарах участников суды отметили, что данное требование направлено на предупреждение и пресечение коррупции при проведении закупки, устранение рисков личной заинтересованности членов конкурсной комиссии в предоставлении преимущества отдельным участникам отбора. Механизм предоставления сведений о бенефициарных владельцах разработан в рамках законодательства о противодействии легализации денежных средств, полученных преступным путем, поэтому соответствующее требование документации является ясным и исполнимым. Суды нашли, что положения документации о конкурентном отборе, в которых антимонопольным органом выявлены нарушения, сформулированы согласно Положению о закупках товаров, работ, услуг ПАО «ТГК № 1», фактов злоупотребления со стороны заказчика и организатора торгов,

отраженные на 26 счете, подлежат пропорциональному распределению, в частности: услуги по аренде помещения, мероприятия по защите от неблагоприятных воздействий работников предприятия, услуги по питанию, консалтинговые, информационные и юридические услуги, услуги управления, услуги по программному обеспечению, по техническому обслуживанию системы видеонаблюдения, услуги по охране, услуги почты. Налоговый орган указал на то, что, исходя из содержания штатного расписания, невозможно определить, какие работники подразделения Управления ОАО «Каустик» занимались только необлагаемыми НДС операциями; каждый из сотрудников прямо или косвенно мог участвовать в деятельности по осуществлению операций, не облагаемых налогом на добавленную стоимость. Данные доводы инспекции не приняты судебными инстанциями, поскольку они основаны на предположениях и документально не подтверждены. Статья 170 НК РФ предусматривает определение пропорции, в которой товары, работы, услуги используются для осуществления облагаемых и необлагаемых операций, в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения. В приложении № 2 к учетной политике ОАО «Каустик» на 2012 год предусмотрен порядок определения пропорции

сервисов [PaaS]; проектирование компьютерных систем; разработка компьютерных платформ; разработка программного обеспечения; тиражирование компьютерных программ» установлен на основании материалов дела. Целью разработки истцом компании «АctiveМap» является создание условий для взаимодействия пользователей, для контроля и выполнения различного вида задач с отображением данных по пользователям, по задачам, объектам, а также иной атрибутики необходимой для пользователей программы на геоинформационном портале в сети Интернет с выбором слоя (Яндекс, OpenSreeTMap, Googl и др.) карты/картографических данных для проведения инвентаризации, отображения мониторинга пользователей, отображения учета объектов, а также ведение другой сопутствующей деятельности в сфере компьютерных технологий. Факт использования ответчиком доменного имени «activemap.ru» при осуществлении деятельности, оказании услуг однородных тем, для которых зарегистрирован товарный знак Общества, и факт администрирования ответчиком спорного доменного имени установлен судом первой инстанции и подтверждается материалами дела. Довод ответчика о том, что истцом не доказано фактическое использование ответчиком доменного имени, в отношении товаров, работ, услуг , однородных с теми, для которых предоставлена правовая охрана

к участию в допуске для участия в аукционе было отказано заявке с идентификационным номером 195 на основании пункта 1 части 4 статьи 67 Закона о контрактной системе за непредставление информации, предусмотренной частью 3 статьи 66 указанного Закона. В силу пункта 3 части 1 статьи 1225 Гражданского кодекса Российской Федерации программное обеспечение является результатом интеллектуальной деятельности (интеллектуальной собственностью, охраняемой законом). Таким образом, предмет закупки — право неисключительного пользования программного обеспечения в соответствии с нормами гражданского законодательства не относится ни к товару, ни к услуге . При этом программное обеспечение само по себе является продуктом, содержащим конкретные технические характеристики, влияющие на результат его использования. Статья 12 Закона о контрактной системе предписывает Заказчику осуществлять закупки исходя из необходимости достижения заданных результатов обеспечения государственных и муниципальных нужд. Кроме того, исходя из общих положений Закона о контрактной системе, Заказчик является субъектом, ответственным за результативность, эффективность и целесообразность осуществления закупки в целом. В соответствии с Приказом

жалобе отсутствуют доводы в отношении перечня товаров и услуг, для которых отсутствие описательности спорного обозначения является очевидным. Для оставшегося перечня товаров и услуг суд первой инстанции указал на необходимость построения ассоциативного ряда, с тем чтобы соотнести это обозначение с такими товарами и услугами, их назначением. Президиум Суда по интеллектуальным правам считает примененный судом первой инстанции подход верным: исходя из позиции Роспатента практически любое обозначение для товаров, относящихся к программному обеспечению, а также для сопутствующих услуг будет указывать на назначение товаров и услуг , поскольку программное обеспечение используется во всех областях человеческой деятельности. Если применить подход административного органа, то, например, любое обозначение, включающее название животного, будет указывать на назначение товаров и услуг как относящихся к программному обеспечению, применяемому в зоологии; любое обозначение, связанное с бытовой жизнедеятельностью человека, будет указывать на назначение товаров и услуг как связанных с программным обеспечением, применяемым для «умного дома». Фактически Роспатент констатировал невозможность использования любого словесного обозначения

что коммутаторы были реализованы вне пределов Российской Федерации и ввезены на территорию Российской Федерации без разрешения Cisco и с нарушение прав интеллектуальной собственности Cisco. На такие продукты Cisco не распространяется право пользования программным обеспечением, гарантия и сервисная поддержка Cisco.

Соответственно недостатки возникли в период гарантийного срока. При обнаружении недостатков товара в пределах срока гарантии именно продавец, несет бремя доказывания того, что эти недостатки возникли после передачи товара покупателю и по причинам, за которые первый не отвечает (нарушение покупателем правил пользования товаром или его хранения; либо возникшим вследствие действий третьих лиц, либо непреодолимой силы). Вместе указанных доказательств ответчиком ни суду первой, ни суду апелляционной инстанций в порядке статьи 65 АПК РФ не представлено. Ссылка Общества на акт оказанных услуг от 15.02.2018 судом не может принято во внимание, учитывая, что обстоятельство поставки товара, которое в дальнейшем не сможет использовать лицензионное программное обеспечение Cisсo, никак не могло быть известно сторонам при его подписании.

в том числе в составе существующих автоматизированных систем, если такие работы или услуги сопряжены с предоставлением заказчику прав на использование программного обеспечения или расширением ранее предоставленного объема прав; г) оказание услуг, связанных с сопровождением, технической поддержкой, обновлением программного обеспечения, в том числе в составе существующих автоматизированных систем, если такие услуги сопряжены с предоставлением заказчику прав на использование программного обеспечения или расширением ранее предоставленного объема прав (п. 2(1) Постановления № 1236). Частью 6 ст. 23 Закона о контрактной системе установлено, что порядок формирования и ведения в единой информационной системе каталога товаров, работ, услуг для обеспечения государственных и муниципальных нужд, а также правила использования указанного каталога устанавливаются Правительством Российской Федерации. Во исполнение ч. 6 ст. 23 Закона о контрактной системе постановлением Правительства РФ от 08.02.2017 № 145 утверждены Правила формирования и ведения в единой информационной системе в сфере закупок каталога товаров, работ, услуг для обеспечения государственных и муниципальных нужд (далее –

программного обеспечения, в том числе в составе существующих автоматизированных систем, если такие работы или услуги сопряжены с предоставлением заказчику прав на использование программного обеспечения или расширением ранее предоставленного объема прав; г) оказание услуг, связанных с сопровождением, технической поддержкой, обновлением программного обеспечения, в том числе в составе существующих автоматизированных систем, если такие услуги сопряжены с предоставлением заказчику прав на использование программного обеспечения или расширением ранее предоставленного объема прав. Постановлением Правительства РФ от 10.07.2019 № 878 «О мерах стимулирования производства радиоэлектронной продукции на территории Российской Федерации при осуществлении закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, о внесении изменений в постановление Правительства Российской Федерации от 16 сентября 2016 г. № 925 и признании утратившими силу некоторых актов Правительства Российской Федерации» (далее – Постановление Правительства № 878) утвержден перечень радиоэлектронной продукции, происходящей из иностранных государств, в отношении которой устанавливаются ограничения для целей осуществления закупок для обеспечения государственных и муниципальных нужд.

Российской Федерации «О защите прав потребителей» сроков выполнения работ, поскольку заявленные истцом недостатки к существенным недостаткам и недостаткам технически сложного товара, по смыслу Закона Российской Федерации «О защите прав потребителей» и разъяснений Постановления Пленума Верховного Суда Российской Федерации, не относятся. Так, длительное невыполнение работ по установке обновленного программного обеспечения, по причине которого пропадала разметка и загорался сигнализатор давления в шинах, не привело к невозможности использования товара более чем тридцать дней в течение каждого года гарантийного срока, поскольку автомобиль находился в пользовании истца, эксплуатировался по прямому назначению. Согласно ст. 27 Закона Российской Федерации «О защите прав потребителей» исполнитель обязан осуществить выполнение работы (оказание услуги ) в срок, установленный правилами выполнения отдельных видов работ (оказания отдельных видов услуг) или договором о выполнении работ (оказании услуг). В договоре о выполнении работ (оказании услуг) может предусматриваться срок выполнения работы (оказания услуги), если указанными правилами он не предусмотрен, а также срок меньшей продолжительности, чем срок,

заявление о расторжении договора. На основании указанного заявления договор был расторгнут и платежным поручением № 477 от 23.04.2019 Андриевской А.М. перечислена сумма в размере 54 494 рублей 97 копеек. Стоимость программного обеспечения истцу не возвращена. Разрешая заявленные требования, суд первой инстанции, оценив представленные доказательства по правилам ст.

67 Гражданского процессуального кодекса Российской Федерации, также учитывая, что в настоящем случае спор заявлен относительно возврата товара (услуги) надлежащего качества ( программного обеспечения), в обоснование иска истец не ссылался на наличие недостатков у товара (услуги ), обращаясь в суд с настоящим иском, Андриевская А.М. считала безусловным ее право отказаться от товара (услуги) надлежащего качества, оснований для признания условий договора о том, что вознаграждение за программное обеспечение не подлежит возврату, недействительными на основании п. 1 ст. 16 Закона Российской Федерации «О защите прав потребителей» суд первой инстанции не усмотрел, поскольку такие условия не противоречат требованиям действующего законодательства. В нарушение требований ст. 56 Гражданского процессуального

обоснование заявленных требований указав, что 20 октября 2020 года истец приобрел часы Аpple Watch Series 6 44 mm Space Gray Aluminium Case Black Sport Band 20.10.2020г. Срок службы 3 года. Стоимость товара 45 880 руб. 10 марта 2022 года при оплате часами, через приложение банковской картой, принадлежащей ПАО «Банк ВТБ» с помощью часов, а именно «бесконтактной оплаты» системы и программного обеспечения Арр1е Рау товара в магазине, в автобусе, истцу это физически и технически не удалось сделать, так как с 10.03.2022г. в одностороннем порядке компания ответчика приостановила работу и обслуживание данной услуги на территории Российской Федерации в связи с проведением специальной операции на Украине. 28 февраля 2022 года издан Указ Президента РФ от 28.02.2022г. №79 «О применении специальных экономических мер в связи с недружескими действиями Соединенных Штатов Америки и примкнувших к ним иностранных государств и международных организаций». Данные обстоятельства истец расценивает как односторонний отказ от исполнения договора, а также нарушение условий

Источник: lawnotes.ru