ЛИЦЕНЗИОННОЕ СОГЛАШЕНИЕ на передачу неисключительных прав на программы для ЭВМ

1.1. Лицензиар, имея соответствующие права и полномочия, предоставленные ему правообладателем программ для ЭВМ, обязуется передать Лицензиату следующие неисключительные (ограниченные) права на использование определенных Программ для ЭВМ и баз данных, далее именуемые «Права пользования» или «Права»:

1.1.1. право на распространение определенных Программ для ЭВМ, включая (при наличии) правомерно изготовленные и введенные в гражданский оборот сопроводительные материалы, носители, документацию и иные принадлежности необходимые для эффективного использования прав конечными пользователями и право разрешать третьим лицам распространение определенных Программ для ЭВМ в соответствии с настоящим Соглашением на территории Российской Федерации (далее «Территория»).

1.1.2. право на воспроизведение и право разрешать третьим лицам воспроизведение определенных Программ для ЭВМ, ограниченное правом инсталляции, копирования и запуска Программ для ЭВМ в соответствии с Соглашением с конечным пользователем и/или документацией (при наличии), сопровождающей передачу прав пользования и устанавливающей правила использования Программы для ЭВМ, предоставленное с единственной целью передачи этого права конечным пользователям на Территории. При этом право на использование программы для ЭВМ, в отношении которого предоставляется простая (неисключительная), лицензия, ограничено пределами, предусмотренными лицензионным соглашении для конечного пользователя.

Составляющие ЭП

1.1.3. Лицензиат вправе предоставлять третьим лицам (лицензиатам), права, указанные в п.1.1.1. и п.1.1.2, для передачи таких прав своим контрагентам в соответствии с Соглашением с единственной целью передачи конечным пользователям на Территории прав, указанных в Соглашение с конечным пользователем.

1.2. Наименование, количество, вознаграждение за права пользования на Программы для ЭВМ, которые предоставляются Лицензиату по настоящему Соглашению, а также иные условия, права на использование которых предоставляются (передаются) Лицензиар Лицензиату, указываются в счете, выставляемом Лицензиар на основании предварительной письменной заявки Лицензиата, и в Акте приема-передачи неисключительных прав, который подписывается Сторонами Соглашения при каждой передаче права и являются неотъемлемой частью настоящего Соглашения.

1.3. Права пользования указанные в п.1.1. Соглашения, считаются предоставленными Лицензиату с момента подписания сторонами акта передачи неисключительных прав. Объем прав пользования предоставляемых по настоящему Соглашению, может быть ограничен или расширен Правообладателем (обладателем исключительных прав) в отношении конкретных Программ для ЭВМ или на основании иных соглашений между сторонами.

1.4. Настоящим Лицензиар подтверждает, что на момент предоставления (передачи) Лицензиату права на использование программ для ЭВМ оно не заложено, не арестовано, не является предметом исков третьих лиц и является лицензионным продуктом.

Аферы с ЭЦП. Как можно лишиться жилья и не узнать об этом.

2. УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ ПРАВ

2.1. В случае, если для предоставления прав на использование программ для ЭВМ Лицензиат должен заполнить и предоставить Лицензиару определенные формы/анкеты, срок предоставления прав на данные программы для ЭВМ может быть увеличен на период, затраченный на исправление некорректно заполненных и/или несвоевременно предоставленных Лицензиатом форм/анкет.

2.2. Факт предоставления Лицензиату права на использование программы для ЭВМ оформляется Актом приема-передачи.

2.3. Права на использование программ для ЭВМ считаются предоставленными Лицензиату в момент подписания Сторонами Акта приема-передачи.

3. ИЗМЕНЕНИЯ В ЗАКАЗЕ

3.1. В случае возникновения обстоятельств, не находящихся под контролем Лицензиара, таких как (но не исключительно) прекращение производства, модификация или модернизация программы для ЭВМ и/или изменение или прекращение исключительного права на программу для ЭВМ, и исключающих возможность выполнения Лицензиаром обязательств на условиях, указанных в настоящем Соглашении, Лицензиар имеет право аннулировать заказ Лицензиата в отношении указанной программы для ЭВМ и, с согласия Лицензиата, предоставить права на аналогичное программное обеспечение (предоставить аналогичные права) на условиях, оговоренных настоящим Соглашением.

4. ПРАВА И ОБЯЗАННОСТИ СТОРОН

4.1. Лицензиар обязан:

4.1.1. Передать Лицензиату права пользования в соответствии с условиями настоящего Соглашения.

4.2. Лицензиат обязан:

4.2.1. оплатить переданные права пользования на Программы для ЭВМ;

4.2.2. использовать переданные права пользования на Программы для ЭВМ в пределах, предусмотренных настоящим Соглашением и документацией (при наличии), сопровождающей передачу прав пользования и устанавливающей правила использования Программы для ЭВМ.

4.2.3. передавать третьим лицам (сублицензиатам) сопроводительную документацию и/или материалы в сохранности, полном объеме и без изменений.

4.2.4. не осуществлять действий по обходу технических средств защиты встроенных в Программы для ЭВМ.

4.2.5. обеспечивать конфиденциальность полученной при сотрудничестве с Лицензиаром коммерческой и технической информации.

4.3. Стороны Соглашения пришли к соглашению, что любая передача прав пользования на Программы для ЭВМ, предоставленных Лицензиату на основании настоящего Соглашения, является юридически действительной, только в том случае, если Лицензиат принимает на себя обязательства включать в свои Соглашения с третьими лицами (сублицензиатами) все положения и ограничения, предусмотренные настоящим Соглашением.

4.4. Лицензиат обязуется выполнять сам, а также соглашается включить в Соглашение между Лицензиатом и третьими лицами, следующие условия: все права инсталлировать, копировать и запускать лицензионное программное обеспечение должны передаваться пользователям, которые согласились с условиями Соглашения с конечным пользователем (если применимо) и заключили такое Соглашение с Правообладателем, все указанные права ограничены в соответствии с Соглашением между Правообладателем и конечным пользователем (если применимо), любые права прединсталлировать и запускать Программы для ЭВМ подлежат передаче третьим лицам в соответствии с условиями Правообладателя или Соглашением с конечным пользователем, в зависимости от конкретного случая и как предусмотрено Правообладателем (если применимо) и что все указанные права ограничены в соответствии с данными соглашениями. Помимо этого Лицензиат обязуется требовать от своих сублицензиатов включения вышеупомянутых положений в их Соглашения с контрагентами.

4.5. По требованию Лицензиара Лицензиат осуществит необходимые меры для отмены любой передачи прав, осуществленной в нарушение требований, указанных в п.4.3., 4.4. Если Лицензиар уведомит Лицензиата о нарушении данных требований любыми третьими лицами (сублицензиатами) Лицензиата, Лицензиат соглашается приостановить и (или) прекратить распространение прав пользования таким третьим лицам (сублицензиатам) с момента получения уведомления.

4.6. В случае если Лицензиар потребует, чтобы Лицензиат и вышеуказанные третьи лица (сублицензиаты) использовали определенные формы и (или) выполнили дополнительные требования до передачи каких-либо прав, предоставляемых Лицензиату в соответствии с Соглашением, Лицензиат соглашается соблюдать требования Лицензиара и требовать от указанных третьих лиц (сублицензиатов) соблюдения требований Лицензиара в качестве условия юридической действительности такой передачи прав.

4.7. Лицензиат обязуется не распространять и не воспроизводить любую часть любой Программы для ЭВМ, за исключением случаев, прямо предусмотренных Соглашением.

5. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

5.1. Лицензиат настоящим гарантирует и подтверждает, что конечному пользователю (он сам и/или его сублицензиаты), известны условия лицензионного соглашения для конечного пользователя, и конечный пользователь согласен с его условиями. Лицензиат обязуется обеспечить по требованию Лицензиара подписание конечным пользователем указанного лицензионного соглашения с использованием форм и/или с выполнением дополнительных требований, установленных для такого программного обеспечения.

5.2. Лицензиат обязуется соблюдать условия лицензионных соглашений, и предупредить конечного пользователя, в случае передачи прав третьим лицам(сублицензиатам) об ответственности, установленной действующим законодательством, за несоблюдение условий лицензионных соглашений.

5.3. Права пользования, предоставленные Лицензиату по настоящему Соглашению по Актам приема-передачи в отношении Программ для ЭВМ наименование, количество и стоимость которых указаны в Акте приема-передачи, предоставлены без ограничения срока действия, с учетом п.4.3.-4.6. Соглашения, если иное не указано Правообладателями Программ для ЭВМ в отдельных соглашениях, сопроводительной документации и/или материалах.

5.4. Лицензиат несёт ответственность за предоставление достоверных сведений, позволяющих ему претендовать на предоставление особых условий (специального уровня цен, дополнительных скидок, программ лицензирования и т.п. ), предусмотренных автором (разработчиком) или компанией-производителем для конечных пользователей программных продуктов.

5.5. Лицензиату известны важнейшие функциональные свойства программ для ЭВМ, в отношении которых предоставляются права на использование, а также условия лицензионного соглашения для конечных пользователей; Лицензиат несет риск соответствия программ для ЭВМ его желаниям и потребностям, а также риск соответствия условий и объема предоставляемых прав своим желаниям и потребностям. Лицензиар не несет ответственность за какие-либо убытки, ущерб, не зависимо от причин его возникновения, (включая, но не ограничиваясь этим, особый, случайный или косвенный ущерб, убытки связанные с недополученной прибылью, прерыванием коммерческой или производственной деятельности, утратой деловой информации, небрежностью, или какие-либо иные убытки), возникшие вследствие использования или невозможности использования программ для ЭВМ.

6. ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

В настоящем Соглашении используются следующие термины и их определения:

«Лицензиар» — Поставщик ПО

«Лицензиат» – Покупатель ПО

«Пользователь» означает юридическое или физическое лицо, имеющее место нахождения на Территории, которое приобретает права на программное обеспечение и является его конечным Пользователем.

«Соглашение с конечным Пользователем» означает соглашение, используемое Правообладателем для передачи неисключительных прав на использование программного обеспечения конечным Пользователем. Форма Соглашения и условия соглашения с конечным Пользователем передаются Правообладателем конечному Пользователю по электронным каналам связи или иными отдельно указанными в Соглашении способами.

«ПО» – в целях настоящего Договора под Программным Обеспечением (далее-ПО) стороны понимают программы для ЭВМ.

«Неисключительные права на использование ПО» означает права на использование ПО оформленные в виде простой(неисключительной) лицензии, условия по передаче которых, указываются в Соглашении или его соответствующих приложениях, оформляемых в виде дополнительных соглашений к Соглашению.

«Территория» означает территорию, обозначенную географическими границами России.

- Блог

- Вопрос-ответ

- Производители

- Правовая информация

- Проектные скидки

- Лицензионное соглашение

Источник: asa.ru

Приобретение софта по сублицензионному договору: как учесть

Организация приобрела по сублицензионному договору неисключительную лицензию на право использования программ для ЭВМ. Лицензии бессрочные, в договоре срок лицензии не указан. Программы используются в производстве или продаже продукции. Оплата произведена разовым платежом. Как списать в бухгалтерском и налоговом учете стоимость лицензий?

По данному вопросу мы придерживаемся следующей позиции:

Сумма платежа за предоставленное организации право использования программ для ЭВМ, уплаченного в порядке единовременной выплаты, может включаться сублицензиатом в расходы отчетного периода в бухгалтерском и налоговом учете ежемесячно или единовременно.

Организация вправе самостоятельно установить порядок признания расходов на приобретение программ для ЭВМ как в бухгалтерском, так и в налоговом учете, который необходимо отразить в учетной политике организации.

Во избежание претензий со стороны налоговых органов целесообразно установить предполагаемый срок использования программ для ЭВМ с учетом срока, установленного ГК РФ (не менее пяти лет — п. 4 ст. 1235 ГК РФ), и учитывать равномерно расходы на приобретение права их использования в течение этого срока, установив такой порядок признания расходов в учетной политике в целях налогового учета.

Обоснование позиции:

Программа для ЭВМ является результатом интеллектуальной деятельности, и авторские права на нее охраняются так же, как авторские права на произведения литературы (пп. 2 п. 1 ст. 1225 ГК РФ, п. 1 ст. 1259, ст. 1261 ГК РФ).

Согласно п. 1 ст. 1235 ГК РФ по лицензионному договору одна сторона — обладатель исключительного права на результат интеллектуальной деятельности (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата (включая программы для электронных вычислительных машин) в предусмотренных договором пределах.

При письменном согласии лицензиара лицензиат может по договору предоставить право использования результата интеллектуальной деятельности или средства индивидуализации другому лицу (сублицензионный договор) (п. 1 ст. 1238 ГК РФ).

По сублицензионному договору сублицензиату могут быть предоставлены права использования результата интеллектуальной деятельности или средства индивидуализации только в пределах тех прав и тех способов использования, которые предусмотрены лицензионным договором для лицензиата (п. 2 ст. 1238 ГК РФ).

К сублицензионному договору применяются правила ГК РФ о лицензионном договоре (п. 5 ст. 1238 ГК РФ).

Таким образом, заключение лицензионного (сублицензионного) договора не влечет за собой переход исключительного права к лицензиату (сублицензиату) (смотрите также п. 1 ст. 1286 ГК РФ).

Бухгалтерский учет

С учетом п. 3 ПБУ 14/2007 «Учет нематериальных активов» приобретенные по сублицензионному договору неисключительные права на использование результата интеллектуальной деятельности не признаются объектами НМА*(1).

Используя компьютерную программу в рамках сублицензионного договора, организация не является правообладателем исключительных прав на эту программу, следовательно, стоимость полученных по договору неисключительных прав учитывается на забалансовом счете 012 «Нематериальные активы, полученные в пользование по сублицензионным договорам» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению (далее — План счетов и Инструкция) в оценке, определяемой исходя из размера вознаграждения, установленного в договоре*(2).

Согласно п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида. В отношении приобретения прав по лицензионным (сублицензионным) договорам такой порядок предусмотрен п. 39 ПБУ 14/2007.

Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора (второе предложение абзаца второго п. 39 ПБУ 14/2007).

Конкретный порядок списания расходов будущих периодов не определен ни Планом счетов и Инструкцией, ни ПБУ 14/2007.

Если программы для ЭВМ предполагается использовать в производстве или продаже продукции (товаров), для оказания услуг, выполнения работ или для управленческих нужд предприятия, то затраты на его приобретение по лицензионному договору признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности (п.п. 2, 4, 5, 7 ПБУ 10/99 «Расходы организации»).

Ежемесячно сумма платежа за предоставленное организации право использования программ, уплаченного в порядке единовременной выплаты, включается пользователем (сублицензиатом) в расходы отчетного периода на основании норм абзаца второго п. 39 ПБУ 14/2007, п.п. 16, 18 п. 19 ПБУ 10/99.

При этом нормативные акты по бухгалтерскому учету не регулируют вопросы определения срока списания в случае, когда в договоре не указан срок использования программного обеспечения.

Полагаем, что порядок определения сроков может быть установлен в учетной политике организации (п. 7 ПБУ 1/2008 «Учетная политика организации») для целей бухгалтерского учета следующим образом:

1) расходы на приобретение неисключительных прав признаются в течение срока, установленного п. 3 ст. 1238, п. 4 ст. 1235 ГК РФ (по общему правилу не менее пяти лет);

2) расходы на приобретение неисключительных прав признаются в течение срока, установленного самостоятельно.

В данном случае, на наш взгляд, при установлении срока следует исходить из реального планируемого срока использования программного обеспечения в своей деятельности;

3) расходы на приобретение неисключительных прав признаются единовременно.

В бухгалтерском учете при этом могут быть произведены следующие операции по счетам:

Дебет 012

— приняты на забалансовый учет объекты НМА, полученные в пользование (на основании сублицензионного договора);

Дебет 60 (76) Кредит 51

— произведен платеж за приобретенные неисключительные права;

Дебет 97 Кредит 60 (76)

— в составе расходов будущих периодов отражены затраты, связанные с приобретением неисключительных прав на использование программ для ЭВМ.

В случае ежемесячного признания расходов производятся следующие записи*(3):

Дебет 20 (26, 44) Кредит 97

— списана часть расходов на приобретенные неисключительные права, приходящаяся на отчетный период.

Налоговый учет

Поскольку в рассматриваемом случае организация не получает исключительных прав на программы для ЭВМ, понесенные затраты нельзя отнести к расходам на приобретение НМА (п. 3 ст. 257 НК РФ, письма Минфина России от 05.05.2012 N 07-02-06/128, от 13.02.2012 N 03-03-06/2/19, от 24.11.2011 N 03-03-06/2/181).

В данном случае расходы на приобретение прав на использование программ для ЭВМ принимаются к учету в соответствии с пп. 26 п. 1 ст. 264 НК РФ в составе прочих расходов, связанных с производством и реализацией (письма Минфина России от 30.01.2017 N 03-03-06/1/4386, от 12.02.2016 N 07-01-09/7509)*(4).

При методе начисления на основании п. 1 ст. 272 НК РФ расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст.ст. 318-320 НК РФ. Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок.

Таким образом, организация самостоятельно устанавливает срок, в течение которого расходы на приобретение прав на использование программ для ЭВМ и баз данных будут равномерно учитываться для целей налогообложения прибыли (письма Минфина России от 18.03.2014 N 03-03-06/1/11743, от 02.02.2011 N 03-03-06/1/52, от 20.04.2009 N 03-03-06/2/88, от 19.02.2009 N 03-03-06/2/25 и др.). Причем порядок определения такого срока должен быть установлен учетной политикой организации для целей налогообложения*(5).

Однако имеют место также разъяснения, основанные на иной точке зрения: расходы на приобретение неисключительных прав на программы для ЭВМ принимаются при определении налоговой базы по налогу на прибыль организаций равномерно с учетом срока, установленного ГК РФ (не менее пяти лет) (письма Минфина России от 23.04.2013 N 03-03-06/1/14039, от 02.02.2011 N 03-03-06/1/52, от 23.10.2009 N 03-03-06/1/681, от 17.03.2009 N 03-03-06/2/48)*(6).

Еще раньше в письме Минфина России от 06.02.2006 N 03-03-04/1/92 сообщалось, что если из условий договора на приобретение неисключительных прав нельзя определить срок использования программ для ЭВМ, к которому относятся произведенные расходы, то такие расходы признаются единовременно на дату начала использования этих программ.

Во избежание претензий со стороны налоговых органов целесообразно установить предполагаемый срок использования программ для ЭВМ с учетом срока, установленного ГК РФ (не менее пяти лет — п. 4 ст. 1235 ГК РФ), и учитывать равномерно расходы на приобретение права их использования в течение этого срока, установив такой порядок признания расходов в учетной политике в целях налогового учета.

При этом сроки списания расходов на приобретение неисключительных прав в бухгалтерском и налоговом учете могут отличаться (смотрите также постановление ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11 по делу N А56-52065/2010).

Если же срок, который установлен в целях налогообложения прибыли, будет установлен и в целях бухгалтерского учета, это обусловит сближение налогового и бухгалтерского учета и не приведет к появлению временных разниц (п.п. 3, 8 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»).

К сведению:

Налогоплательщик вправе выбрать один из вышеуказанных в предыдущем разделе способов признания расходов на приобретение неисключительных прав на программы для ЭВМ, закрепив его в учетной политике для целей налогообложения:

1) расходы на приобретение неисключительных прав признаются в течение срока, установленного п. 3 ст. 1238, п. 4 ст. 1235 ГК РФ (не менее пяти лет);

2) расходы на приобретение неисключительных прав признаются в течение срока, установленного налогоплательщиком самостоятельно;

3) если налогоплательщик планирует использовать программы для ЭВМ в своей деятельности, например, в течение одного года, то он имеет право установить, что расходы на приобретение неисключительных прав признаются единовременно.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет расходов, связанных с приобретением прав на использование программ для ЭВМ и баз данных по лицензионным договорам;

— Энциклопедия решений. Расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по лицензионным договорам;

— Вопрос: На бухгалтерском счете 97 «Расходы будущих периодов» организация учитывает приобретенные неисключительные права на программное обеспечение, в частности лицензии на сервер, лицензии на программу. Срок использования программного обеспечения в документах не установлен. В учетной политике организации установлен срок использования программного обеспечения в пять лет. Как правильно отразить в бухгалтерском и налоговом учете затраты на лицензии? (ответ службы Правового консалтинга ГАРАНТ, май 2013 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Ответ прошел контроль качества

15 августа 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) То есть компьютерные программы, неисключительные права на которые возникли у организации, учитываются в качестве НМА у правообладателя.

*(2) В конце срока использования неисключительных прав на программный продукт отражается списание НМА с забалансового учета:

Кредит 012

— снят с забалансового учета НМА, полученный в пользование.

*(3) Если расходы на приобретение неисключительных прав признаются единовременно, то в бухгалтерском учете отражается следующая операция:

Дебет 20 (26, 44) Кредит 60 (76)

— отражены в составе расходов затраты, связанные с приобретением прав на использование программ для ЭВМ.

*(4) Также в составе прочих расходов налогоплательщик вправе учесть затраты, связанные с подготовкой программного обеспечения к использованию, в том числе по адаптации программного обеспечения, настройке программы, при условии, что эти расходы соответствуют критериям, установленным в п. 1 ст. 252 НК РФ (письмо УФНС России по г. Москве от 22.08.2007 N 20-12/079908).

*(5) При установлении срока налогоплательщику следует исходить из реального планируемого срока использования программ для ЭВМ в своей деятельности, а не из сроков, рекомендованных производителем. При этом планируемый срок может совпадать и со сроком, рекомендованным производителем программного обеспечения или иным уполномоченным лицом.

*(6) Арбитражная практика показывает, что налогоплательщики успешно оспаривают требования налоговых органов о равномерном признании расходов на программы для ЭВМ (смотрите, например, постановления Четвертого арбитражного апелляционного суда от 03.04.2014 N 04АП-4378/13, ФАС Московского округа от 18.03.2014 N Ф05-1208/14 по делу N А40-14277/2012, Седьмого арбитражного апелляционного суда от 28.11.2012 N 07АП-9152/12, ФАС Поволжского округа от 12.07.2012 N Ф06-5251/12 по делу N А65-20465/2011, ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11 по делу N А56-52065/2010 и от 21.07.2011 N Ф07-12326/10 по делу N А56-48512/2009).

В то же время существуют примеры дел с иной позицией, когда решение принимается в пользу налоговых органов. Так, судьи сделали вывод, что если условиями лицензионного соглашения срок использования программы для ЭВМ не установлен, то расходы на приобретение неисключительных прав на данное программное обеспечение принимаются при определении налоговой базы по налогу на прибыль организаций равномерно с учетом срока, установленного ГК РФ (пять лет), а не единовременно, как это сделано налогоплательщиком (постановление Одиннадцатого арбитражного апелляционного суда от 18.04.2016 N 11АП-2863/16).

Источник: www.audit-it.ru

Учет прав на программные продукты в 1С

Покупая компьютерную программу, можно приобрести на нее исключительные либо неисключительные права, — от этого напрямую зависит применяемая схема бухгалтерского и налогового учета. В этой статье мы рассмотрим особенности учета в 1С прав на программные продукты.

- о законодательном порядке учета затрат на неисключительные права;

- как определить срок использования программного продукта;

- каким документом и на каких счетах в 1С отражаются затраты на приобретение программного обеспечения (ПО).

Пошаговая инструкция

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

![]()

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отражение в учете затрат на приобретение программного обеспечения | |||||||

| 24 июля | 97.21 | 60.01 | 360 000 | 360 000 | 360 000 | Учет расходов будущих периодов | Поступление (акт, накладная) — Услуги (акт) |

| 012 | 360 000 | Учет неисключительного права забалансом | Операция, введенная вручную — Операция |

||||

| Списание расходов будущих периодов за июль | |||||||

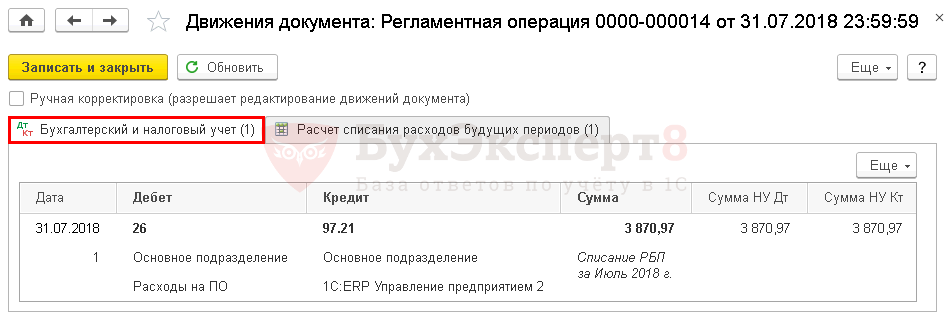

| 31 июля | 26 | 97.21 | 3 870,97 | 3 870,97 | 3 870,97 | Списание расходов будущих периодов | Закрытие месяца — Списание расходов будущих периодов |

| Списание расходов будущих периодов за август | |||||||

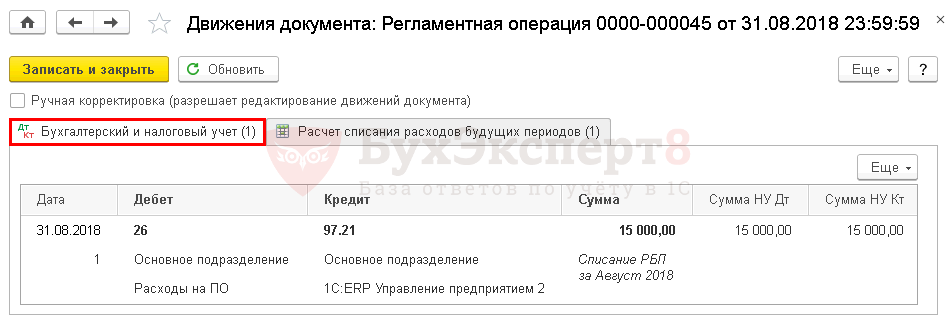

| 31 августа | 26 | 97.21 | 15 000 | 15 000 | 15 000 | Списание расходов будущих периодов | Закрытие месяца — Списание расходов будущих периодов |

Особенности учета затрат на неисключительные права

Нормативное регулирование

В БУ расходы организации в виде платежей за неисключительные права на использование программ для ЭВМ, баз данных отражаются (п. 39 ПБУ 14/2007):

- в виде фиксированного разового платежа — в составе расходов будущих периодов (РБП) на счете 97.21 «Прочие расходы будущих периодов», подлежат списанию в течение срока действия договора;

- в виде периодических платежей — в составе расходов отчетного периода на дату расчетов.

В НУ неисключительные права на использование программ для ЭВМ, баз данных отражаются в составе косвенных (прочих) расходов в течении срока лицензии (п. 3 ст. 257 НК РФ, пп. 26 п. 1 ст. 264 НК РФ, Письмо Минфина РФ от 31.08.2012 N 03-03-06/2/95, Письмо Минфина от 05.05.2012 N 07-02-06/128, Письмо Минфина РФ от 16.01.2012 N 03-03-06/1/15).

Не рекомендуется единовременно списывать расходы на неисключительное право, хотя ранее Минфин давал такие разъяснения (Письмо Минфина РФ от 07.06.2011 N 03-03-06/1/330, N 03-03-06/1/331).

Срок действия неисключительных прав

Неисключительные права учитываются в течении срока лицензии, указанного в лицензионном договоре. Если срок лицензии не установлен, то считается, что он равен 5 годам (п. 4 ст. 1235 ГК РФ, Письмо Минфина РФ от 23.04.2013 N 03-03-06/1/14039, Письмо Минфина РФ от 16.12.2011 N 03-03-06/1/829).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Если программа приобретается на условиях «упаковочной» лицензии (по договору присоединения), то срок использования необходимо определить самостоятельно исходя из периода получения экономических выгод (п. 19 ПБУ 10/99, Письмо Минфина РФ от 18.03.2014 N 03-03-06/1/11743, Письмо Минфина РФ от 18.03.2013 N 03-03-06/1/8161, Письмо Минфина РФ от 10.09.2012 N 03-03-06/1/476). В этом случае нельзя использовать п. 4 ст. 1235 ГК РФ (Постановление Пленума Верховного Суда РФ N 5, Пленума ВАС РФ N 29 от 26.03.2009).

Аналитика к счету учета затрат на ПО

- если срок списания РБП более 12 месяцев, — в бухгалтерском балансе в разделе I «Внеоборотные активы» по строке 1190 «Прочие внеоборотные активы»;

- если менее 12 месяцев, — в разделе II «Оборотные активы» по строке 1210 «Запасы» (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 29.07.1988 N 34, абз. 2 п. 39 ПБУ 14/2007, Письмо Минфина РФ от 27.01.2012 N 07-02-18/01, Письмо Минфина РФ от 12.01.2012 N 07-02-06/5, Приложение к Письму Минфина РФ от 29.01.2014 N 07-04-18/01).

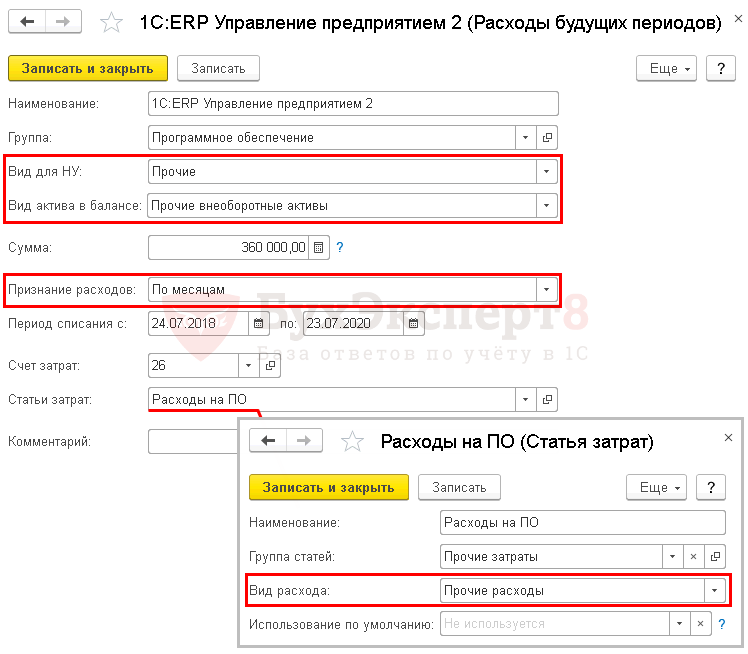

В программе 1С необходимо ввести аналитику к счету 97.21 субконто Расходы будущих периодов (раздел Справочники — Доходы и расходы — Расходы будущих периодов ) — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для расходов на ПО следующий:

- Вид для НУ — Прочие;

- Вид актива в балансе — Прочие внеоборотные активы: в нашем примере срок использования более 12 месяцев;

- Сумма — стоимость ПО, списываемая равномерно в течении срока использования, указанного в лицензионном договоре;

- Признание расходов — По месяцам;

- Период списания — период срока использования;

- Счет затрат — счет учета затрат на ПО;

- Статья затрат — статья затрат, по которой отражаются расходы на ПО.

Отражение в учете затрат на приобретение программного обеспечения

Учет затрат на ПО (неисключительное право) отражается документом Поступление (акт, накладная) — Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные) .

В документе указывается:

- Номенклатура — программный продукт из справочника Номенклатура , Вид номенклатуры — Услуги.

PDF

PDF

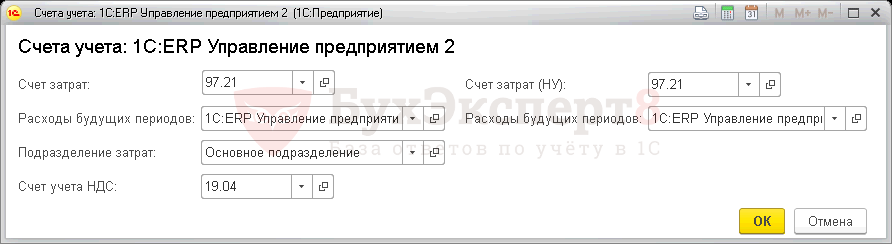

По ссылке Счета учета :

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов — параметры для автоматического равномерного признания затрат на ПО.

Проводки по документу

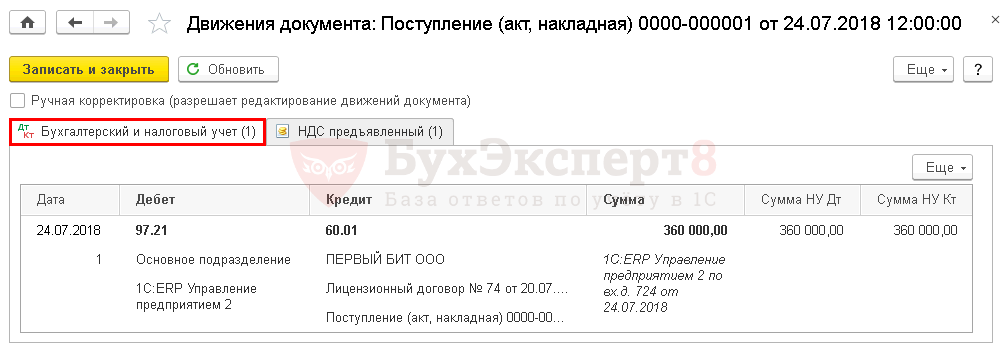

Документ формирует проводки:

- Дт 97.21 Кт 60.01 — отражение затрат на неисключительное право в расходах будущего периода.

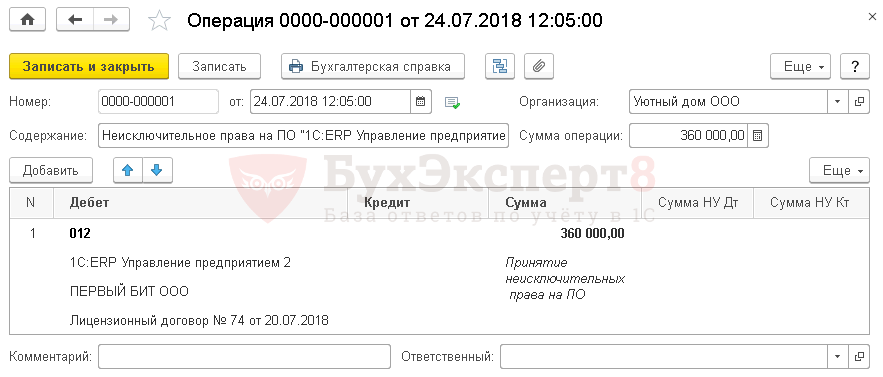

Учет неисключительного права

- Дт 012 «Неисключительные права на ПО» — на стоимость неисключительного права, полученного в пользование.

![]()

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО». PDF

Принятие на забалансовый учет неисключительного права оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Списание расходов будущих периодов

Для автоматического ежемесячного учета затрат на ПО необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца .

Проводки по документу

Учет затрат на ПО за июль

Документ формирует проводку:

- Дт 26 Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за июль.

Учет затрат на ПО за август

Документ формирует проводку:

- Дт 26 Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за август.

Аналогично осуществляется учет затрат на ПО за следующие месяцы до окончания срока использования неисключительного права.

Контроль

Осуществим проверку правильности расчета суммы затрат на ПО программой:

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету ежемесячной суммы расходов на ПО, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета ежемесячной суммы затрат на ПО с помощью отчета Справка-расчет списания расходов будущих периодов (в БУ PDF, НУ PDF) в разделе Операции — Закрытие периода — Закрытие месяца — кнопка Справки-расчеты — Списание расходов будущих периодов .

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Тест № 13. Учет прав на программные продукты.

- Возникновение прав на результаты интеллектуальной деятельностиУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Как уплачивать НДС с авансов в счет передачи имущественных правОпределен порядок расчета НДС с предоплаты в счет передачи имущественных.

- Один родитель лишен прав — может ли другой получить двойной детский вычет?В Письме от 21.06.2021 N 03-04-05/48650 Минфин разъяснил, может ли.

Оцените публикацию

(10 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

ПОЛУЧЕНИЕ

ЭЛЕКТРОННОЙ ПОДПИСИ

АО «Сервис-Реестр» является официальным партнером Удостоверяющего центра ООО «Айтиком»* и предлагает организациям, ИП и физическим лицам услуги по оформлению документов для получения Усиленной квалифицированной электронной подписи (УКЭП), которая принимается всеми электронными торговыми системами, государственными порталами и торговыми площадками.

УКЭП предназначена для определения лица, подписавшего электронный документ, является аналогом собственноручной подписи в случаях, предусмотренных законом Российской Федерации от 06.04.2011 г. № 63-ФЗ «Об электронной подписи».

УКЭП необходима юридическим лицам:

УКЭП позволяет физическим лицам:

— при сдаче отчетности в ФНС и иные государственные органы;

— зарегистрироваться и получить статус подтвержденной записи на сайте госуслуг с последующим обращением за получением государственных и муниципальных услуг;

— для работы с порталами государственных закупок по 44-ФЗ и 223-ФЗ;

— оплачивать налоги и штрафы

— для электронных торгов и аукционов на федеральных и коммерческих электронных площадках;

— оформлять паспорта и прописку;

— для обмена документами с кредитными организациями при использовании систем «Банк-Клиент»;

— подавать заявления в арбитражный суд;

— для организации юридически значимого электронного документооборота;

— приобретать муниципальное жилье на электронных торгах;

— при удаленных трудовых отношениях, с целью соблюдения требований ТК РФ гл. 49.1 «Особенности регулирования труда дистанционных работников» ст. 312.1;

— открыть ООО или ИП, участвовать в тендере на оказание услуг и проведение работ, подписать трудовой договор;

— для раскрытия информации акционерными обществами в целях исполнения обязанности, предусмотренной ст. 92 Федерального закона «Об акционерных обществах» и ст. 30 Федерального закона «О рынке ценных бумаг» на сайтах информагентств;

— отслеживать пенсионные накопления.

— для исполнения обязанности по опубликованию информации в Едином федеральном реестре сведений о фактах деятельности юридических лиц (ЕФРСФДЮЛ).

— зарегистрировать и снять с регистрации автотранспорт

Выберите интересующую Вас электронную подпись

(Выпуск УКЭП при условии подтверждения факта 100% оплаты

и наличия документов осуществляется на следующий день.)

Наименование ключа ЭП

Наименование услуги

Стоимость в руб.

Стоимость в руб. на электронном носителе

Ключ ЭП для ЕПГУ (квалифицированный сертификат ключа проверки электронной подписи) для юридических лиц и индивидуальных предпринимателей

Право использования программы для ЭВМ «Крипто документ» для управления Сертификатом по тарифному плану Ключ ЭП для ЕПГУ

Ключ ЭП для ЕПГУ (квалифицированный сертификат ключа проверки электронной подписи) для физических лиц

Право использования программы для ЭВМ «Крипто документ» для управления Сертификатом по тарифному плану Ключ ЭП для ЕПГУ ФЛ

Право использования программы для ЭВМ «Крипто документ» для управления Сертификатом по тарифному плану Ключ ЭП для ЕГАИС 64КБ, серт. ФСБ

Ключ ЭП для ОФД (ЭП для касс по 54 ФЗ)

Право использования программы для ЭВМ «Крипто документ» для управления Сертификатом по тарифному плану Ключ ЭП для ОФД (ЭП для касс по 54 ФЗ)

Ключ ЭП для федеральных площадок

Право использования программы для ЭВМ «Крипто документ» для управления Сертификатом по тарифному плану Ключ ЭП для федеральных площадок

Ключ ЭП для В2В

Право использования программы для ЭВМ «Крипто документ» для управления Сертификатом по тарифному плану Ключ ЭП для ЭТС B2B-CENTER

Ключ ЭП для ГПБ

Право использования программы для ЭВМ «Крипто документ» для управления Сертификатом по тарифному плану Ключ ЭП для ГПБ

Ключ ЭП для ЭТП Фабрикант

Право использования программы для ЭВМ «Крипто документ» для управления Сертификатом по тарифному плану Ключ ЭП для ЭТП Фабрикант

Ключ ЭП для ЭТП Центр реализации

Право использования программы для ЭВМ «Крипто документ» для управления Сертификатом по тарифному плану Ключ ЭП Центр Реализации

Ключ ЭП для отчетности в Росалкогольрегулирование (ФСРАР)

Право использования программы для ЭВМ «Крипто документ» для управления Сертификатом по тарифному плану Ключ ЭП для отчетности в Росалкогольрегулирование (ФСРАР)

Ключ ЭП ЕФРСФДЮЛ + РИ

Право использования программы для ЭВМ «Крипто документ» для управления Сертификатом по тарифному плану Ключ ЭП ЕФРСФДЮЛ+ РИ

Ключ ЭП для Росреестра

Право использования программы для ЭВМ «Крипто документ» для управления Сертификатом по тарифному плану Ключ ЭП для Росреестра для юридического лица

Ключ ЭП для ФТС

Право использования программы для ЭВМ «Крипто документ» для управления Сертификатом по тарифному плану Ключ ЭП для ФТС ндв4, сер. ФСТЭК

Ключ ЭП для ФТС+Альта-софт

Право использования программы для ЭВМ «Крипто документ» для управления Сертификатом по тарифному плану Ключ ЭП для ФТС АЛЬТА-СОФТ

Ключ ЭП для ЦДТ «Организатор торгов (продавец)»

Право использования программы для ЭВМ «Крипто документ» для управления Сертификатом по тарифному плану Ключ ЭП для ЦДТ «Организатор торгов (продавец)»

Ключ ЭП для ЦДТ «Организатор торгов (продавец)», «Участник торгов (покупатель)»

Право использования программы для ЭВМ «Крипто документ» для управления Сертификатом по тарифному плану Ключ ЭП для «Организатор торгов (продавец)», «Участник торгов (покупатель)»

Ключ ЭП для ЦДТ «Участник торгов (покупатель)»

Право использования программы для ЭВМ «Крипто документ» для управления Сертификатом по тарифному плану Ключ ЭП для ЦДТ «Участник торгов (покупатель)»

Встроенная в сертификат лицензия «КриптоПро CSP» версия 4.0.

Встроенная в сертификат лицензия «КриптоПро CSP» версии 3.6, 3.9, 4.0

Техническое заполнение документов сотрудником Регистратора:

— для юридических лиц резидентов РФ

— для физических лиц резидентов РФ

С более подробным описанием электронных подписей можно ознакомиться на официальном сайте УЦ по адресу:

https://uc-itcom.ru/produkty-i-resheniya/elektronnaya-podpis

Порядок приобретения прав на использование программных продуктов УЦ

- Пользователь УЦ направляет заявку посредством заполнения заявки на официальном сайте АО «Сервис-Реестр».

- Регистратор в ответ на заявку направляет список документов и информации для заполнения заявлений.

- По предоставленным Пользователем УЦ данным Регистратор выставляет счет на оплату услуг и заполняет все заявления.

- Заполненные заявления Регистратор направляет Пользователю УЦ по электронной почте на проверку и подписание.

- Пользователь УЦ проверяет заполненные документы, подписывает их и вместе с подтверждением оплаты и требуемыми документами направляет обратно Регистратору по электронной почте в электронном виде в формате *pdf.

- Регистратор на основании полученных от Пользователя УЦ документов формирует в САРП заявку на выдачу электронной подписи.

- По факту изготовления электронной подписи Регистратор согласовывает с Пользователем УЦ время его прибытия в офис Регистратора.

- По прибытии в офис Регистратора Пользователь УЦ предоставляет все документы, необходимые для выдачи электронной подписи.

- Регистратор осуществляет фотофиксацию Пользователя УЦ для оформления электронной подписи исключительно в день выдачи данной подписи.

- При подтверждении факта оплаты и предоставления полного комплекта надлежащим образом оформленных документов Пользователю УЦ или его уполномоченному представителю Регистратор выдает конверт, содержащий:

- Руководство по обеспечению безопасности использования квалифицированной электронной подписи и средств квалифицированной электронной подписи;

- Сублицензионный договор на использование программы для ЭВМ «КриптоДокумент 2.0»;

- Сублицензионный договор на использование программы для ЭВМ СКЗИ «КриптоПро»;

- Акт приема-передачи неисключительных прав на использование программы для ЭВМ «КриптоДокумент 2.0» и программы для ЭВМ СКЗИ «КриптоПро».

- Материальный носитель для генерации контейнера закрытых ключей и сертификата ЭП.

Заказать оформление Усиленной квалифицированной электронной подписи

Когда наступает компрометация ключа ЭП и ситуации, при которых можно усомниться в действительности электронной подписи

В случае компрометации (при потере доверия к тому, что используемые ключи ЭП обеспечивают конфиденциальность информации, утере, кражи и т.п.) КЭП, необходимо сразу же обратиться в АО «Сервис-Реестр» с запросом о блокировке квалифицированной подписи. Затем необходимо будет оформить перевыпуск и получить новый цифровой носитель.

Утеря личного шифра, включая его последующую находку

Если есть хоть один шанс на то, что ключом могли воспользоваться третьи лица в период между потерей и находкой, то комбинация не может считаться конфиденциальной, компрометируя тем самым ЭП

Увольнение сотрудников, у которых есть доступ к шифру

Причина увольнения в таком случае не играет роли, поскольку если работник больше не числится в штате, то теоретически он может воспользоваться имеющимися данными по своему усмотрению

Подозрение на утечку информации

Это объясняется несанкционированными изменениями в документе, которые владелец электронной подписи не проводил

При хранении ключа в сейфе

Нарушенная целостность печати на нём или потеря доступа к сейфу автоматически приводит к компрометации шифра ЭП

С подозрением на то, что им могли воспользоваться третьи лица до этого момента

Если есть подозрение на то, что ключом могли воспользоваться злоумышленники

Рассмотрение обращений и жалоб пользователей УЦ

- Регистратор принимает обращения (жалобы) в местах обслуживания пользователей УЦ (в том числе в личном кабинете либо мобильном приложении), а также путем предоставления гиперссылок на соответствующие страницы на сайте регистратора в сети «Интернет» или почтовым отправлением по адресу регистратора. Регистратор обеспечивает информирование пользователя УЦ о получении обращения (жалобы).

- Регистратор обязан принять решение по полученной им жалобе и направить ответ на поступившую к нему жалобу в течение 30 календарных дней со дня ее получения. Ответ на жалобу, не требующую дополнительного изучения и проверки направляется в течение 15 календарных дней с даты ее получения регистратором. Если жалоба удовлетворена, то обратившемуся лицу – пользователю УЦ направляется ответ, в котором приводится разъяснение, какие действия предпринимаются регистратором по жалобе и какие действия должно предпринять обратившееся лицо (если они необходимы). Если жалоба не удовлетворена, то обратившемуся лицу направляется мотивированный ответ с указанием причин отказа.

- Регистратор обязан ответить на поступившее обращение в течение 30 календарных дней со дня его получения.

- Ответ на обращение (жалобу) направляется обратившемуся лицу – пользователю УЦ тем же способом, которым было направлено обращение (жалоба), или иным способом, указанным в договоре.

Реализация права пользователя УЦ на досудебный (внесудебный) порядок разрешения споров

- В случае поступления от пользователя УЦ претензии в связи с возникновением спора, связанного с исполнением договора по распространению программных продуктов УЦ, регистратор обязан обеспечить рассмотрение такой претензии в порядке, установленном договором с обладателем соответствующих прав на программные продукты УЦ и внутренними документами регистратора.

Документы и материалы

- Базовый стандарт защиты прав и интересов получателей финансовых услуг

- Акционерам

- Эмитентам

- Новым клиентам

- ЭДО

- Онлайн сервисы

- Вниманию клиентов

Источник: servis-reestr.ru