Планирование материально-технического обеспечения является одной из важнейших функций управления предприятием. Оно начинается с установления потребности в материальных ресурсах и определения величины завоза каждого вида, профиля, марки, размера сырья, материала, топлива, расчета балансов материально-технического обеспечения. Потребность предприятия в материальных ресурсах определяется для различных нужд:

- выполнения планов производства и сбыта готовой продукции

- освоения новых видов продукции

- ремонтных нужд

- изготовления технологической оснастки

- реализации мероприятий плана технического развития и повышения эффективности производства

- капитального строительства и непромышленных целей

- создания переходящих запасов

- и др.

Система управления запасами, характеризующимися зависимым спросом, называется ПЛАНИРОВАНИЕМ МАТЕРИАЛЬНЫХ ПОТРЕБНОСТЕЙ. Она использует преимущества того, что зависимый спрос можно прогнозировать, поскольку в его основе лежат планы производства. Цель такого планирования материальных потребностей заключается в том, чтобы иметь в запасах только то, что непосредственно требуется для выполнения планов текущего производства.

30. Назначение материальных ресурсов

Система планирования материальных потребностей нуждается в информации трех видов.

- План производства продукции.

- Спецификация материалов для изделий с указанием деталей и их количества, требующегося для сборки одного изделия.

- Инвентаризационные данные по данной позиции с зависимым спросом. В частности, необходимо знать:

- а) количество, имеющееся в запасах на данный момент

- б) заказанное количество и ожидаемый срок получения заказа

- в) время реализации заказа

Анализ при планировании потребности идет в три этапа:

- Суммарная потребность (или позиция) рассчитывается на основе плана производства и спецификации материалов.

- Чистая потребность вычисляется путем вычитания из показателя суммарной потребности количества, имеющегося в наличии, и заказанного количества со сроком поставки, отвечающим плану производства.

- С учетом сроков реализации заказов планируется время размещения заказа так, чтобы удовлетворить чистую потребность к планируемой дате начала производства.

Практическое использование и реализация системы планирования материальных потребностей в обстановке производства, когда требуются сотни и даже тысячи различных наименований, представляет собой весьма сложное дело.

Определение потребностей материальных ресурсов на производство продукции — наиболее важный расчет. Исходными данными для него являются: план производства по номенклатуре и в натуральном выражении (шт., м², м, п.м.), а также нормы расхода материалов на изделие, единицу оборудования или 1м² производственной площади. От качества разработки нормативов зависит эффективность использования сырья, материалов, топлива.

Экономика простыми словами. Серия 1. (Потребности и блага)

Норма расхода материала — плановая минимальная величина расхода материальных ресурсов, необходимая для изготовления единицы продукции.

Основой нормы является полезный расход материала — чистая масса (чистовой вес) готового изделия в процессе обработки. При этом учитываются технологические потери, которые могут быть возвратными и невозвратными, и прочие технико-организационные потери (технически неизбежный брак, утилизируемые и неутилизируемые производственные потери, потери из-за условий поставки — немерности, некратности, потери при транспортировке и хранении и т.д.).

Расчет потребности материальных ресурсов на производственную программу может осуществляться разными методами в зависимости от отраслевых и технологических особенностей производства, наличия данных для расчета и т.д.

Широкое применение в практике планирования получил метод прямого счета — определение потребности путем умножения нормы расхода на запланированный объем производства продукции. В зависимости от применяемых норм расхода материалов различают его разновидности: поиздельный, подетальный, по аналогии и типовым представителям.

Метод по аналогии применяется для определения потребности в материалах на производство тех изделий, на которые отсутствуют нормы расхода. В этих случаях нормы расхода берутся на аналогичные изделия, а потребность рассчитывается как произведение этой нормы, планового выпуска изделий и коэффициента, учитывающего особенности потребления материала для производства данного изделия по сравнению с аналогом.

При большом диапазоне выпускаемых однотипных изделий и отсутствии программы ассортиментного выпуска потребность в материалах устанавливается по типовым представителям путем умножения запланированного количества данной группы продукции на норму расхода материалов для изготовления единицы типового представителя, входящего в данную группу изделий (метод по типовым представителям).

Статистический метод (метод динамических коэффициентов) применяется, если отсутствуют данные для расчета методом прямого счета, тогда используются данные о фактическом расходе материалов за прошлый период. Потребность определяется как произведение фактического расхода материалов в базовом периоде, индекса изменения производственной программы в плановом периоде, индекса среднего снижения норм расхода материалов в плановом периоде.

По изделиям с длительным циклом изготовления определяется потребность в материалах на пополнение незавершенного производства (задела).

Составной частью плановой потребности предприятия в материальных ресурсах предприятия является потребность в создании переходящего производственного запаса. Его величина определяется произведением нормы этого запаса в днях среднесуточного потребления и потребности в материале на товарный выпуск, деленном на количество дней в плановом периоде.

С учетом всех вышеперечисленных составляющих определяется общая потребность в материальных ресурсах на плановый период. Однако, она не совпадает с тем их количеством, которое требуется получить со стороны, так как на начало планового периода всегда имеются их остатки на складах. Частично ее можно возместить за счет внутренних ресурсов: вторичного сырья и промышленных отходов, восстановления ранее изношенных изделий и др. Поэтому завершающим этапом разработки плана потребности являются: определение размера получения материалов со стороны, равного разнице между общей потребностью и внутренними источниками ее покрытия; составление балансов материально-технического обеспечения, в которых, наряду с потребностью, указываются источники ее покрытия (остатки на начало планового периода, оптовая торговля, вторичные ресурсы и отходы производства, самозаготовки местных видов сырья и топлива и др.).

Потребность в материальных ресурсах (план снабжения) должна быть полностью сбалансирована с планом производства продукции по договорам, а его реализация и обеспечение материальными ресурсами производственных подразделений предприятия в срок — обеспечивать возможности обязательного выполнения графиков производства и поставок продукции.

Следующим этапом планирования МТС является планирование рационального размещения заказов. В условиях рыночной экономики одной из основных задач предприятия по МТС является оптимальный выбор из большого числа предприятий-поставщиков, предлагающих свою продукцию, достойных поставщиков материальных ресурсов. Предпосылкой для такого оптимального выбора являются сравнительные характеристики соотношения «цена — достигаемый результат» для различных поставщиков товара. При выборе поставщика предприятию следует учитывать следующие факторы:

Предприятие-заказчик должно пойти на договорные отношения с различными поставщиками, чтобы избежать односторонней зависимости, которая может привести к некондиционным поставкам, высоким ценам и пр.

Должны быть договорные отношения с указанием ограничений поставок, чтобы использовать преимущества объемных поставок, видов транспорта, скидок и пр.

Количество поставщиков, таким образом, должно быть оптимизировано (например, методом оценки по баллам).

Критерии выбора поставщиков методом оценки по баллам:

- качество поставляемых товаров (соотношение «цена — качество»)

- надежность поставщиков (соблюдение сроков поставки и требуемых стандартов по качеству поставляемой продукции)

- гибкость поставщиков (готовность к краткосрочным поставкам, возможности для вариации поставляемого ассортимента продукции)

- условия поставки продукции (гарантии, скидки, условия транспортировки и пр.)

- транспортные затраты (расстояние до предприятия-поставщика, расходы на транспорт, транспортные потери при доставке)

Решение данной задачи возможно с помощью известных методов линейного программирования.

В прошлом агент по снабжению имел дело в основном с централизованным распределением ресурсов. Изменения методов снабжения проявляются в том, что сейчас агент должен отправляться к оптовику или уже имеющемуся поставщику. Это означает также, что число оптовых фирм, с которыми имеет дело покупатель, должно быть значительно меньшим, с ними устанавливаются более долговременные и тесные связи.

Одним из следствий нового мышления является снижение расходов, связанных с размещением заказов и их исполнением.

Особое место в управлении запасами занимает систематический анализ, контроль состояния и регулирование материальных запасов.

Оптимальное использование производственных запасов является одной из главнейших обязанностей руководителей всех уровней, так как убытки, связанные с запасами, могут отразиться на прибылях предприятия (устаревание запасов вследствие снятия продукции с производства, порча, недостатки в планировании, контроле и регулировании и др.).

Кроме этого необходимо отслеживать, как выполняется заказ.

В целом производственный запас состоит из двух элементов: текущего и резервного (страхового) запасов.

Текущий запас предназначен для обеспечения непрерывности производства в период времени между двумя поставками материалов. Он неизбежно возникает при периодической транспортировке материалов от поставщика потребителю дискретным транспортом (железнодорожным, водным, автомобильным, воздушным) партиями, превышающими дневной расход. При непрерывной транспортировке (например, жидких материалов по трубам) текущий запас материалов на предприятии не образуется.

Величина текущего запаса материалов меняется от максимальной (в день их поступления) до нуля (перед днем прибытия новой партии).

Резервный (страховой) запас создается специально для обеспечения непрерывного хода производства на случай задержки поступления очередной партии материалов или перерывов в работе непрерывного транспорта. Этот запас при отсутствии отклонений, зафиксированных в сроках поставки, не расходуется, и его величина остается постоянной. Размер этого запаса зависит от скорости, регулярности и надежности поставок материалов.

При рассмотрении проблемы определения размеров запасов прежде всего возникает вопрос о месте, где наиболее рационально хранить запас. Что касается страхового запаса, то он, несомненно, должен всегда храниться у потребителя материалов, т.е. на предприятии, исходя из его назначения, и, как таковой, он всегда имеет форму производственного.

Текущий запас, в зависимости от того, где он находится в любой данный момент времени, может принимать последовательно формы товарного, транспортного или производственного, или одновременно все три формы.

На характер движения текущего запаса, его форму и размеры оказывает влияние скорость производства, транспортировки и потребления материалов, а также величины партии поставки их.

Чем больше размер партии поставки материалов, тем больше товарные и производственные текущие запасы и затраты на их хранение и наоборот.

Идеальным условием снижения уровня запасов и затрат на их хранение является обеспечение в течение каждого календарного периода времени темпа поступления, близкого к темпу выпуска готовой продукции.

При выравнивании скорости производства и потребления до величины, равной суточной потребности, товарный и производственный текущие запасы будут отсутствовать, и весь запас будет состоять только из транспортного, зависящего от скорости транспортировки.

В этом случае емкость склада и объем погрузочно-разгрузочных работ потребителя будет минимальным, но потребуется очень четкая и строго согласованная работа транспорта.

Чем больше скорость и регулярность доставки материалов от поставщика к потребителю, тем меньше будет уровень их общих запасов.

Оптимальный уровень текущего запаса у поставщика и потребителя должен обеспечить минимальные суммарные издержки на производство, перемещение и хранение материалов.

Однако, если этот запас будет ниже определенной минимальной величины, то это может привести к значительным дополнительным издержкам. Поскольку стоимость транспортировки материалов рассчитана на полное использование грузоподъемности единичного транспортного средства, то всякое уменьшение партии поставки ниже минимальной партии транспортировки приведет к значительному удорожанию стоимости материалов за счет транспортных издержек как прямых, так и в виде штрафов за недоиспользование грузоподъемности транспорта. Кроме того, потребитель несет постоянные расходы по оформлению каждой новой партии заказа материала, а они не зависят от размера партии поставки.

Размер партии поставки зависит от характера материала и способов его хранения: при хранении на общем складе затраты на его хранение и емкость склада рассчитываются на половину партии заказа; при хранении на специальном складе только для этого материалоемкость склада учитывается на всю партию.

С учетом этого экономически оптимальный размер партии поставки определяется по формулам (разновидность известной в литературе как «формула Уилсона»):

- а) при хранении на универсальном складе:

Nnc = корень из (2MSn/yCm)

- б) при хранении на специальном складе:

Nnc = корень из (MSn/yCm)

где М — годовой объем потребляемых материалов

Sn — постоянные затраты, связанные с поставкой одной партии, включая затраты на оформление и плату за поставку партии материалов

у — затраты на хранение

Сm — стоимость хранения единицы материала в год

Основными источниками снижения текущего запаса на транспорте являются повышение скорости или уменьшение расстояний перемещения. А это, в свою очередь, достигается прикреплением к близлежащим поставщикам.

Так как поддержание оптимального запаса каждого из видов материальных ресурсов требует дополнительных оборотных средств, то, исходя из экономической целесообразности, можно воспользоваться методом АВС регулирования запасов. Суть его в следующем. Все виды материальных ресурсов разбиваются на три группы по их значению (степень использования за какой-либо отрезок времени, времени пополнения запасов этого вида и затратами, связанными с отсутствием на складе):

- класс А составляют материалы, имеющие небольшой процент (15%) наименований, но значительную часть капиталовложений в запасы (65%) от всех запасов. В дальнейшем им уделяется особое внимание (остродефицитные материалы) в соблюдении запланированных сроков поставки

- класс В составляют материалы средней важности (20%), требующие меньшего внимания (20%), чем в классе А (дефицитные)

- класс С составляют материалы (65% от их количества), имеющие незначительную часть капиталовложений в запасы (15%). Обычно затраты на хранение больших количеств этих материалов на складе меньше, чем стоимость поддержания жесткого контроля за заказанными партиями, страховыми запасами и остатками на складах

Можно добиться значительной экономии от правильного применения этого метода регулирования запасов.

На основании оперативно-календарных планов, рассчитываемых в подсистеме ОУП, осуществляется прогнозирование спроса на хранящиеся на складах запасы как по каждому наименованию, так и по группам, потребителями — производственными подразделениями. К числу нерегулярных возмущений при определении прогноза относятся нарушение поставщиками договорных условий, порча, хищения, пожары и т.п. При этом в качестве прогнозируемой величины реализации на момент принятия управленческого решения служит не абсолютный размер запаса, а время реализации остатка запаса, рассчитываемое как отношение абсолютного размера запаса не к фактической реализации за прошедшие периоды времени, а к прогнозируемой величине реализации. Результаты прогноза используются для формирования заказа при планировании. На основании оперативного учета поступления и реализации запасов на склады, остатков их, величины гарантийного запаса (страхового) осуществляется расчет остатка запаса на момент времени и оперативный контроль их на складе (при инвентаризации — фактический остаток). Результатами оперативного учета и контроля являются документы:

- о поступлении текущей партии запасов (например акт о приемке)

- о реализации (накладные, счета-фактуры)

- о соответствии данных инвентаризации и расчетных остатков

На основании учетной информации осуществляется оперативный анализ перемещения, размещения во времени и пространстве и поиска хранимых запасов на складах.

Регулирование направлено на ликвидацию рассогласований между фактическим запасом и нормативами и управление в нештатных ситуациях. Результатом его является планирование заказа на пополнение запасов с определением моментов подачи и величины оптимального размера заказов на пополнение с выдачей их в подсистему УМТС для реализации.

В качестве документов, получаемых в результате планирования и регулирования, могут быть документы на заказ, списки отсутствующих, выбранных и малореализуемых запасов.

Записи по теме:

- Планирование персонала

- Формы планирования

- Функция планирования

- Логика прогнозирования и планирования

Источник: konspekts.ru

Определение потребностей в материальных ресурсах предприятия

Любая закупка начинается с определения потребности в материальных ресурсах предприятия. На данном этапе решаются вопросы: что, сколько и когда необходимо закупить.

Для того, чтобы определить потребность определенных материальных ресурсов, нужно оценить их необходимость на производстве, а также наличие запасов, переходящих в следующий плановый период, а кроме того, учет потребностей на остальные виды хозяйственной деятельности, в том числе и непроизводственной. Во время расчета потребностей в сырье обязательно нужно учитывать наличие финансового обеспечения для их покрытия. Можно расплачиваться как собственными средствами, так и полученными в результате займа. В зависимости от объема и срока поставок ресурсов на предприятии определяется режим их потребления на производстве, создается и поддерживается необходимый уровень материальных запасов.

Правильное решение задачи по определению потребности материальных ресурсов оказывает существенное влияние на экономику предприятия. Это связано с тем, что неправильный расчет потребности в материальных ресурсах в сторону завышения ведет к неправильному их распределению и образованию сверхнормативных запасов, увеличению издержек закупок, замораживанию оборотных средств и в итоге — к ухудшению финансового состояния. С другой стороны, расчет, согласно которому потребность в метериальных ресурсах оказалась меньше необходимой, может привести к нарушению ритмичности работы, простоев из за отсутствия нужных материалов, к замене их на другие, с потерей качества конечного продукта и увеличения его себестоимости.

Под потребностью в материальных ресурсах понимается их количество, необходимое к определенному сроку на установленный период для обеспечения выполнения заданной программы производства или имеющихся заказов.

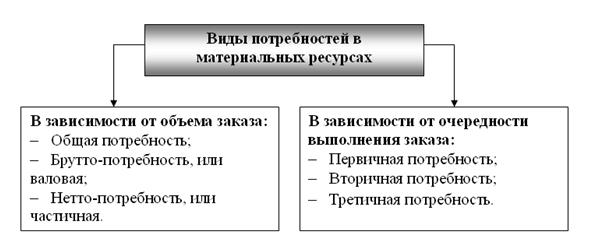

Потребности в материальных ресурсахкаждого предприятия можно разделить на две большие группы (рисунок 9.3):

— потребность в зависимости от характера исполняемой функции;

— потребность в зависимости от учета наличных запасов материалов.

Потребности в материальных ресурсах делятся на:

— общую потребность,которая включает валовую потребность на производственную программу и зарезервированный объем сырья, материалов и комплектующих для специального использования.

— валовую, или брутто-потребность, — это потребность на производственную программу без учета имеющихся производственных запасов и готовой продукции.

Чистую, или нетто-потребность, — это потребность в сырье, материалах, комплектующих на производственную программу с учетом имеющихся заделов на рабочих местах и запасов готовой продукции

Первичную потребность, которая определяется как потребность в изделиях, договоры на производство и поставку которых уже заключены, т. е. в изделиях, выпуск которых имеет приоритет.

Вторичную потребность — потребность в изделиях, подлежащих изготовлению в рамках производственной программы, но договоры на поставку которых еще не заключены.

Третичную потребность — потребность на производственную программу во вспомогательных материалах производственного назначения.

Рисунок 9.3. Виды потребностей в материальных ресурсах

Определение потребности в материальных ресурсах можно осуществлять тремя методами (рисунок 9.4):

— детерминированным- для расчета вторичной потребности в материальных ресурсах при известной первичной на основе планов производства и нормативов расхода. Необходимая информация — первичная потребность, включающая данные об объемах и сроках изготовления; информация о структуре изделия в форме спецификации или указаний о применяемости тех или иных деталей; нормы расходов по материалам и видам продукции; располагаемое наличие.

Расчет материальных ресурсов ведется отдельно для социальных нужд, основного и вспомогательного производства, и здесь могут быть использованы экономико-математические модели.

Потребность материальных ресурсов для основного производства расчитывается по формуле:

где M — потребность материалов; H — норма расхода материальных ресурсов i-го наименования на j вид изделия; N — производственная программа j вида продукции; n- ассортимент.

Потребность может быть определена на основе иерархии изделия с учетом входимости элементов:

В детерминированном методе важно установить время потребления материальных ресурсов. Здесь может быть полезен цикловой график. Он заполняется справа налево. Цикл определяется по наиболее длительной операции.На основании циклового графика можно определить, сколько деталей запустить и когда. Чтобы выполнить заказ в срок, материалы должны иметься в наличии в наиболее ранний срок, с тем, чтобы цикл их поступления и первичной обработки не увеличивал цикл изготовления изделия.

Детали должны быть своевременно готовы, чтобы оставалось время для сборки. Покупные изделия должны быть заказаны с учетом ожидаемого времени поставки;

— стохастическим — для расчета потребности на основе вероятностного прогноза с учетом тенденции изменения потребностей за прошлые периоды. Основаны на прогнозировании. Прогнозы могут быть среднесрочные

(3 — 5 лет), кратко- и долгосрочные. Прогнозирование может быть выполнено на основе алгоритма: анализ временных рядов; определение модели потребления; выбор метода; графическая интерпретация прогнозной потребности.

— экспертным — для расчета потребности на основе опытно-статистической оценки экспертов.

Рисунрк 9.4. Методы и методики определения потребности в ресурсах

Выбор метода зависит от особенностей материальных ресурсов, условий их потребления и наличия соответствующих данных для проведения необходимых расчетов.

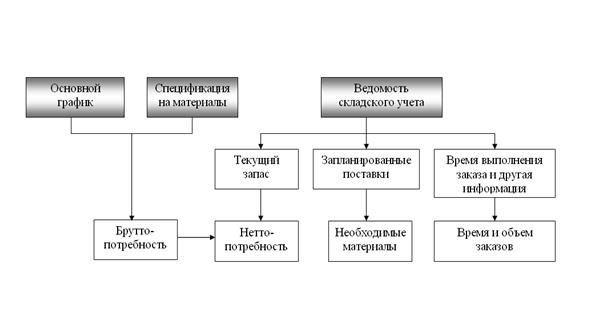

Наиболее распространенной методикой определения потребности в материальных ресурсах является календарный метод планирования МRР-систем. МRР основана на программе производства конечного продукта. Данный метод определения потребности в материальных ресурсах использует большой объем информации, которая поступает из следующих источников:

— основного графика, где указывается объем каждого продукта, изготавливаемого в каждый период времени;

— ведомости спецификации материалов, где перечисляются материалы, необходимые для производства каждого продукта;

— учетной документации по запасам, где показано наличие материалов. Ведомость/спецификация материалов — это упорядоченный список

всех составляющих, необходимых для производства конкретного продукта. Здесь указываются материалы, запасные части и комплектующие, а также последовательность, в которой они используются.

При определении потребности для составления расписания поставок по каждому необходимому материалу применяется спецификация на материалы совместно с основным графиком.

Процедура определения потребности в обобщенном виде представлена на рисунке 9.5

Рисунок 9.5. Определение потребности в обобщенном виде (обобщенная процедура МRР)

Основными этапами определения потребности являются:

— определение валовой потребности в ресурсах с использованием основного графика и спецификации на материалы;

— определение чистой потребности путем вычитания уже имеющегося запаса и объема заказов, которые должны поступить. Затем составляется производственный график с указанием времени начала работ, обеспеченных чистой потребностью;

— установление объема заказов и времени их размещения на основании графика использования материалов и информации о времени выполнения заказа.

Преимущество данной методики расчета потребности в материалах заключается в том, что закупки и производство планируются исходя из потребностей в конечном продукте.

Контрольные вопросы для самоподготовки:

1 Назовите основные требования к планированию закупок.

2 Перечислите виды планирования в закупочной логистике и охарактеризуйте их.

3 Приведите схему последовательности шагов формирования укрупненных планов закупок и опишите ее.

4 Приведите логическую структуру процесса планирования материальных ресурсов предприятия.

5 Назовите виды (разновидности) потребностей в материальных ресурсах и охарактеризуйте их.

6 Перечислите методы и методики определения потребностей в материальных ресурсах и охарактеризуйте их..

Источник: megaobuchalka.ru

Определение потребности в закупаемых ресурсах

Потребность в материальных ресурсах – это их количество, необходимое к определенному сроку на установленный период для обеспечения выполнения заданной программы производства или имеющихся заказов.

Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и неосновной деятельности предприятия и запасы, необходимые для нормального функционирования на конец периода. Определение потребности в материальных ресурсах может осуществляться в краткосрочном и долгосрочном периоде.

Потребность в материальных ресурсах определяется в двух единицах измерения:

- в натуральных единицах измерения, что позволяет определить необходимое количество складских площадей для хранения материальных ресурсов;

- в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и для увязки с финансовым планом.

Потребности каждого предприятия можно разделить на две большие группы:

1. В зависимости от объема заказа:

- общая,

- валовая или брутто-потребность,

- чистая или нетто-потребность.

Общая потребность включает в себя валовую потребность на производственную программу и зарезервированный объем сырья, материалов и комплектующих для специального использования.

Валовая или брутто-потребность – это потребность на производственную программу без учета имеющихся производственных запасов и готовой продукции.

Чистая или нетто-потребность – это потребность в сырье, материалах, комплектующих на производственную программу с учетом имеющихся заделов на рабочих местах и запасов готовой продукции.

Основными этапами определения потребности в зависимости от объема заказа являются:

- выявление валовой потребности в ресурсах с использованием основного графика и спецификации на материалы;

- установление чистой потребности путем вычитания уже имеющегося запаса и объема заказов, которые должны поступить. Затем составляется производственный график с указанием времени начала работ, обеспеченных чистой потребностью;

- расчет объема заказов и времени их размещения на основании графика использования материалов и информации о времени выполнения заказа.

2. В зависимости от очередности выполнения заказа:

- первичная потребность,

- вторичная потребность,

- третичная потребность.

Первичная потребность определяется как потребность в изделиях, договоры на производство и поставку которых уже заключены, т.е. выпуск которых имеет приоритет. Вторичная потребность – потребность в изделиях, подлежащих изготовлению в рамках производственной программы, договоры на поставку которых, еще не заключены. Третичная потребность – потребность на производственную программу во вспомогательных материалах производственного назначения.

Основными методами определения потребности являются:

- детерминированный метод;

- стохастический метод;

- эвристический метод.

Детерминированный метод применяется для расчета потребности в материалах и комплектующих для удовлетворения нужд производства, когда определены объемы продаж изделий. Основывается детерминированный метод на использовании вполне определенных исходных данных и служит для определения вторичной и третичной потребностей при известной первичной.

- первичная потребность, включающая в себя данные об объемах и сроках изготовления;

- сведения о структуре изделия в форме спецификации или указаний о применяемости тех или иных деталей;

- нормы расходов по материалам и видам продукции, их располагаемое наличие.

В детерминированном методе важно установить время потребления материальных ресурсов. Здесь может быть полезен цикловой график, который заполняется справа налево. Цикл определяется по наиболее длительной операции. На основании циклового графика можно определить, сколько деталей запустить и когда. Чтобы выполнить заказ в срок, материалы должны иметься в наличии в наиболее ранний срок, чтобы цикл их поступления и первичной обработки не увеличивал цикла изготовления изделия.

Детали должны быть своевременно готовы, чтобы оставалось время для сборки. Покупные изделия должны быть заказаны с учетом ожидаемого времени поставки. Существует два подхода к детерминированному расчету потребности: аналитический и синтетический.

При аналитическом подходе расчет потребности идет от готового продукта (его спецификации) по ступеням иерархии сверху вниз, тогда как при синтетическом подходе расчет основан на деталях и их применяемости на отдельных ступенях иерархии (снизу вверх). На практике наиболее применим аналитический метод.

Основные разновидности детерминированного метода:

- метод прямого счета, при котором потребность в материале определяется умножением нормы расхода материала на плановый объем производства продукции;

- метод динамических коэффициентов (статистический метод), который основывается на использовании данных о фактическом расходе материальных ресурсов в прошлом периоде с учетом изменений плана (структуры и объемов) производства продукции предприятием, а также норм расхода ресурсов, обусловленных использованием новой техники и технологии, совершенствованием организации производства;

- подетальный метод, базирующийся на использовании подетальных расчетных норм расхода материальных ресурсов на производство продукции;

- метод аналогии, предусматривающий использование с определенной поправкой известных норм расхода материальных ресурсов на производство аналогичной продукции в условиях отсутствия расчетных норм для искомого вида материальных ресурсов;

- метод расчета по типовым представителям, предлагающий использование норм расхода на изготовление типичного представителя производимой продукции. Этот метод применяется в условиях широкой номенклатуры планируемой к производству однотипной продукции.

Стохастический метод, основанный на прогнозировании, используется, когда базой для расчета являются математико-статистические методы, дающие ожидаемую потребность в материальных ресурсах. С помощью стохастического метода определение потребности основывается на объемах потребностей в прошлых периодах.

Это приводит к неизбежным погрешностям, поэтому прогнозные расчеты должны использоваться как базис при выявлении потребности в материальных ресурсах и дополняться эмпирическими оценками, обусловленными наблюдениями за состоянием рынков сбыта и закупок, а также знаниями и опытом специалистов.

Основными разновидностями данного метода являются:

- метод экспоненциального сглаживания,

- метод простой средней,

- аппроксимация средних значений,

- регрессионный анализ.

С помощью эвристического метода потребность в материальных ресурсах определяется на основе опыта работников, когда никакие другие методы не могут быть использованы из-за отсутствия необходимой информации либо при значительных ограничениях во времени.

Эвристические методы обычно противопоставляют формальным методам решения задачи, опирающимся на точные математические модели. Все указанные методы определения потребности в материальных ресурсах на предприятии имеют свои достоинства и недостатки с точки зрения точности, затрат времени, стоимости услуг или выявления потребности в материальных ресурсах.

Выбор того или иного метода зависит от:

- особенностей материальных ресурсов,

- условий потребления материальных ресурсов,

- профиля предприятия,

- возможностей заказчика,

- типа материальных ресурсов,

- наличия и вида складов,

- системы контроля над состоянием запасов,

- наличия соответствующих данных для проведения необходимых расчетов и т.п.

Статьи по теме

- Функции и направления деятельности отдела закупок предприятия

- Взаимодействие отдела закупок с другими функциональными подразделениями компании

- Взаимоотношения между сферами менеджмента фирмы при управлении закупками

- Организационное построение службы закупок

- Необходимость и особенности организации службы закупок

- Основные стратегии закупок и их характерные особенности

- Стратегическое управление взаимоотношениями с поставщиками

- Методы выбора поставщика

- Стратегический подход к выбору источников удовлетворения потребностей при организации закупок

Источник: student-servis.ru