Компьютерные программы и программы для ЭВМ не относятся к нематериальным активам, так как исключительная лицензия не передается.

Их нужно учитывать в качестве расходов будущих периодов, на счете 97 и списывать на расходы равномерно, в течение срока действия лицензии или договора.

В налоговом учете

При применении упрощенной системы налогообложения с объектом доходы минус расходы, в перечень принимаемых расходов включены «расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных» (НК РФ, статья 346.16, пункт 1, подпункт 19).

Данные расходы признаются после их фактической оплаты, никаких дополнительных требований относительно компьютерных программ (да и любых других принимаемых расходов будущих периодов) не предусмотрено (НК РФ, статья 346.17, пункт 2).

Следовательно, документально оформленные расходы на приобретение права использования программы для ЭВМ, принимаются в расходы единовременно после их оплаты.

Особенности в программе 1С 8.3

Учет компьютерной техники в Excel. Инвентаризация компьютеров сети

В программе 1С 8.3 по умолчанию для целей налогового учета применяется порядок, как в бухгалтерском. Чтобы это исправить, для целей налогового учета нужно отнести расходы на НЕ ПРИНИМАЕМЫЕ, и дополнительно создать РУЧНУЮ запись в книге «Доходов и расходов» на отнесение затрат в полной сумме.

Источник: finver.ru

Приобретение софта по сублицензионному договору: как учесть

Организация приобрела по сублицензионному договору неисключительную лицензию на право использования программ для ЭВМ. Лицензии бессрочные, в договоре срок лицензии не указан. Программы используются в производстве или продаже продукции. Оплата произведена разовым платежом. Как списать в бухгалтерском и налоговом учете стоимость лицензий?

По данному вопросу мы придерживаемся следующей позиции:

Сумма платежа за предоставленное организации право использования программ для ЭВМ, уплаченного в порядке единовременной выплаты, может включаться сублицензиатом в расходы отчетного периода в бухгалтерском и налоговом учете ежемесячно или единовременно.

Организация вправе самостоятельно установить порядок признания расходов на приобретение программ для ЭВМ как в бухгалтерском, так и в налоговом учете, который необходимо отразить в учетной политике организации.

Во избежание претензий со стороны налоговых органов целесообразно установить предполагаемый срок использования программ для ЭВМ с учетом срока, установленного ГК РФ (не менее пяти лет — п. 4 ст. 1235 ГК РФ), и учитывать равномерно расходы на приобретение права их использования в течение этого срока, установив такой порядок признания расходов в учетной политике в целях налогового учета.

Обоснование позиции:

Программа для ЭВМ является результатом интеллектуальной деятельности, и авторские права на нее охраняются так же, как авторские права на произведения литературы (пп. 2 п. 1 ст. 1225 ГК РФ, п. 1 ст. 1259, ст. 1261 ГК РФ).

Согласно п. 1 ст. 1235 ГК РФ по лицензионному договору одна сторона — обладатель исключительного права на результат интеллектуальной деятельности (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата (включая программы для электронных вычислительных машин) в предусмотренных договором пределах.

При письменном согласии лицензиара лицензиат может по договору предоставить право использования результата интеллектуальной деятельности или средства индивидуализации другому лицу (сублицензионный договор) (п. 1 ст. 1238 ГК РФ).

По сублицензионному договору сублицензиату могут быть предоставлены права использования результата интеллектуальной деятельности или средства индивидуализации только в пределах тех прав и тех способов использования, которые предусмотрены лицензионным договором для лицензиата (п. 2 ст. 1238 ГК РФ).

К сублицензионному договору применяются правила ГК РФ о лицензионном договоре (п. 5 ст. 1238 ГК РФ).

Таким образом, заключение лицензионного (сублицензионного) договора не влечет за собой переход исключительного права к лицензиату (сублицензиату) (смотрите также п. 1 ст. 1286 ГК РФ).

Бухгалтерский учет

С учетом п. 3 ПБУ 14/2007 «Учет нематериальных активов» приобретенные по сублицензионному договору неисключительные права на использование результата интеллектуальной деятельности не признаются объектами НМА*(1).

Используя компьютерную программу в рамках сублицензионного договора, организация не является правообладателем исключительных прав на эту программу, следовательно, стоимость полученных по договору неисключительных прав учитывается на забалансовом счете 012 «Нематериальные активы, полученные в пользование по сублицензионным договорам» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению (далее — План счетов и Инструкция) в оценке, определяемой исходя из размера вознаграждения, установленного в договоре*(2).

Согласно п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида. В отношении приобретения прав по лицензионным (сублицензионным) договорам такой порядок предусмотрен п. 39 ПБУ 14/2007.

Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора (второе предложение абзаца второго п. 39 ПБУ 14/2007).

Конкретный порядок списания расходов будущих периодов не определен ни Планом счетов и Инструкцией, ни ПБУ 14/2007.

Если программы для ЭВМ предполагается использовать в производстве или продаже продукции (товаров), для оказания услуг, выполнения работ или для управленческих нужд предприятия, то затраты на его приобретение по лицензионному договору признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности (п.п. 2, 4, 5, 7 ПБУ 10/99 «Расходы организации»).

Ежемесячно сумма платежа за предоставленное организации право использования программ, уплаченного в порядке единовременной выплаты, включается пользователем (сублицензиатом) в расходы отчетного периода на основании норм абзаца второго п. 39 ПБУ 14/2007, п.п. 16, 18 п. 19 ПБУ 10/99.

При этом нормативные акты по бухгалтерскому учету не регулируют вопросы определения срока списания в случае, когда в договоре не указан срок использования программного обеспечения.

Полагаем, что порядок определения сроков может быть установлен в учетной политике организации (п. 7 ПБУ 1/2008 «Учетная политика организации») для целей бухгалтерского учета следующим образом:

1) расходы на приобретение неисключительных прав признаются в течение срока, установленного п. 3 ст. 1238, п. 4 ст. 1235 ГК РФ (по общему правилу не менее пяти лет);

2) расходы на приобретение неисключительных прав признаются в течение срока, установленного самостоятельно.

В данном случае, на наш взгляд, при установлении срока следует исходить из реального планируемого срока использования программного обеспечения в своей деятельности;

3) расходы на приобретение неисключительных прав признаются единовременно.

В бухгалтерском учете при этом могут быть произведены следующие операции по счетам:

Дебет 012

— приняты на забалансовый учет объекты НМА, полученные в пользование (на основании сублицензионного договора);

Дебет 60 (76) Кредит 51

— произведен платеж за приобретенные неисключительные права;

Дебет 97 Кредит 60 (76)

— в составе расходов будущих периодов отражены затраты, связанные с приобретением неисключительных прав на использование программ для ЭВМ.

В случае ежемесячного признания расходов производятся следующие записи*(3):

Дебет 20 (26, 44) Кредит 97

— списана часть расходов на приобретенные неисключительные права, приходящаяся на отчетный период.

Налоговый учет

Поскольку в рассматриваемом случае организация не получает исключительных прав на программы для ЭВМ, понесенные затраты нельзя отнести к расходам на приобретение НМА (п. 3 ст. 257 НК РФ, письма Минфина России от 05.05.2012 N 07-02-06/128, от 13.02.2012 N 03-03-06/2/19, от 24.11.2011 N 03-03-06/2/181).

В данном случае расходы на приобретение прав на использование программ для ЭВМ принимаются к учету в соответствии с пп. 26 п. 1 ст. 264 НК РФ в составе прочих расходов, связанных с производством и реализацией (письма Минфина России от 30.01.2017 N 03-03-06/1/4386, от 12.02.2016 N 07-01-09/7509)*(4).

При методе начисления на основании п. 1 ст. 272 НК РФ расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст.ст. 318-320 НК РФ. Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок.

Таким образом, организация самостоятельно устанавливает срок, в течение которого расходы на приобретение прав на использование программ для ЭВМ и баз данных будут равномерно учитываться для целей налогообложения прибыли (письма Минфина России от 18.03.2014 N 03-03-06/1/11743, от 02.02.2011 N 03-03-06/1/52, от 20.04.2009 N 03-03-06/2/88, от 19.02.2009 N 03-03-06/2/25 и др.). Причем порядок определения такого срока должен быть установлен учетной политикой организации для целей налогообложения*(5).

Однако имеют место также разъяснения, основанные на иной точке зрения: расходы на приобретение неисключительных прав на программы для ЭВМ принимаются при определении налоговой базы по налогу на прибыль организаций равномерно с учетом срока, установленного ГК РФ (не менее пяти лет) (письма Минфина России от 23.04.2013 N 03-03-06/1/14039, от 02.02.2011 N 03-03-06/1/52, от 23.10.2009 N 03-03-06/1/681, от 17.03.2009 N 03-03-06/2/48)*(6).

Еще раньше в письме Минфина России от 06.02.2006 N 03-03-04/1/92 сообщалось, что если из условий договора на приобретение неисключительных прав нельзя определить срок использования программ для ЭВМ, к которому относятся произведенные расходы, то такие расходы признаются единовременно на дату начала использования этих программ.

Во избежание претензий со стороны налоговых органов целесообразно установить предполагаемый срок использования программ для ЭВМ с учетом срока, установленного ГК РФ (не менее пяти лет — п. 4 ст. 1235 ГК РФ), и учитывать равномерно расходы на приобретение права их использования в течение этого срока, установив такой порядок признания расходов в учетной политике в целях налогового учета.

При этом сроки списания расходов на приобретение неисключительных прав в бухгалтерском и налоговом учете могут отличаться (смотрите также постановление ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11 по делу N А56-52065/2010).

Если же срок, который установлен в целях налогообложения прибыли, будет установлен и в целях бухгалтерского учета, это обусловит сближение налогового и бухгалтерского учета и не приведет к появлению временных разниц (п.п. 3, 8 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»).

К сведению:

Налогоплательщик вправе выбрать один из вышеуказанных в предыдущем разделе способов признания расходов на приобретение неисключительных прав на программы для ЭВМ, закрепив его в учетной политике для целей налогообложения:

1) расходы на приобретение неисключительных прав признаются в течение срока, установленного п. 3 ст. 1238, п. 4 ст. 1235 ГК РФ (не менее пяти лет);

2) расходы на приобретение неисключительных прав признаются в течение срока, установленного налогоплательщиком самостоятельно;

3) если налогоплательщик планирует использовать программы для ЭВМ в своей деятельности, например, в течение одного года, то он имеет право установить, что расходы на приобретение неисключительных прав признаются единовременно.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет расходов, связанных с приобретением прав на использование программ для ЭВМ и баз данных по лицензионным договорам;

— Энциклопедия решений. Расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по лицензионным договорам;

— Вопрос: На бухгалтерском счете 97 «Расходы будущих периодов» организация учитывает приобретенные неисключительные права на программное обеспечение, в частности лицензии на сервер, лицензии на программу. Срок использования программного обеспечения в документах не установлен. В учетной политике организации установлен срок использования программного обеспечения в пять лет. Как правильно отразить в бухгалтерском и налоговом учете затраты на лицензии? (ответ службы Правового консалтинга ГАРАНТ, май 2013 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Ответ прошел контроль качества

15 августа 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) То есть компьютерные программы, неисключительные права на которые возникли у организации, учитываются в качестве НМА у правообладателя.

*(2) В конце срока использования неисключительных прав на программный продукт отражается списание НМА с забалансового учета:

Кредит 012

— снят с забалансового учета НМА, полученный в пользование.

*(3) Если расходы на приобретение неисключительных прав признаются единовременно, то в бухгалтерском учете отражается следующая операция:

Дебет 20 (26, 44) Кредит 60 (76)

— отражены в составе расходов затраты, связанные с приобретением прав на использование программ для ЭВМ.

*(4) Также в составе прочих расходов налогоплательщик вправе учесть затраты, связанные с подготовкой программного обеспечения к использованию, в том числе по адаптации программного обеспечения, настройке программы, при условии, что эти расходы соответствуют критериям, установленным в п. 1 ст. 252 НК РФ (письмо УФНС России по г. Москве от 22.08.2007 N 20-12/079908).

*(5) При установлении срока налогоплательщику следует исходить из реального планируемого срока использования программ для ЭВМ в своей деятельности, а не из сроков, рекомендованных производителем. При этом планируемый срок может совпадать и со сроком, рекомендованным производителем программного обеспечения или иным уполномоченным лицом.

*(6) Арбитражная практика показывает, что налогоплательщики успешно оспаривают требования налоговых органов о равномерном признании расходов на программы для ЭВМ (смотрите, например, постановления Четвертого арбитражного апелляционного суда от 03.04.2014 N 04АП-4378/13, ФАС Московского округа от 18.03.2014 N Ф05-1208/14 по делу N А40-14277/2012, Седьмого арбитражного апелляционного суда от 28.11.2012 N 07АП-9152/12, ФАС Поволжского округа от 12.07.2012 N Ф06-5251/12 по делу N А65-20465/2011, ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11 по делу N А56-52065/2010 и от 21.07.2011 N Ф07-12326/10 по делу N А56-48512/2009).

В то же время существуют примеры дел с иной позицией, когда решение принимается в пользу налоговых органов. Так, судьи сделали вывод, что если условиями лицензионного соглашения срок использования программы для ЭВМ не установлен, то расходы на приобретение неисключительных прав на данное программное обеспечение принимаются при определении налоговой базы по налогу на прибыль организаций равномерно с учетом срока, установленного ГК РФ (пять лет), а не единовременно, как это сделано налогоплательщиком (постановление Одиннадцатого арбитражного апелляционного суда от 18.04.2016 N 11АП-2863/16).

Источник: www.audit-it.ru

Учет прав на программные продукты в 1С

Покупая компьютерную программу, можно приобрести на нее исключительные либо неисключительные права, — от этого напрямую зависит применяемая схема бухгалтерского и налогового учета. В этой статье мы рассмотрим особенности учета в 1С прав на программные продукты.

- о законодательном порядке учета затрат на неисключительные права;

- как определить срок использования программного продукта;

- каким документом и на каких счетах в 1С отражаются затраты на приобретение программного обеспечения (ПО).

Пошаговая инструкция

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

![]()

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отражение в учете затрат на приобретение программного обеспечения | |||||||

| 24 июля | 97.21 | 60.01 | 360 000 | 360 000 | 360 000 | Учет расходов будущих периодов | Поступление (акт, накладная) — Услуги (акт) |

| 012 | 360 000 | Учет неисключительного права забалансом | Операция, введенная вручную — Операция |

||||

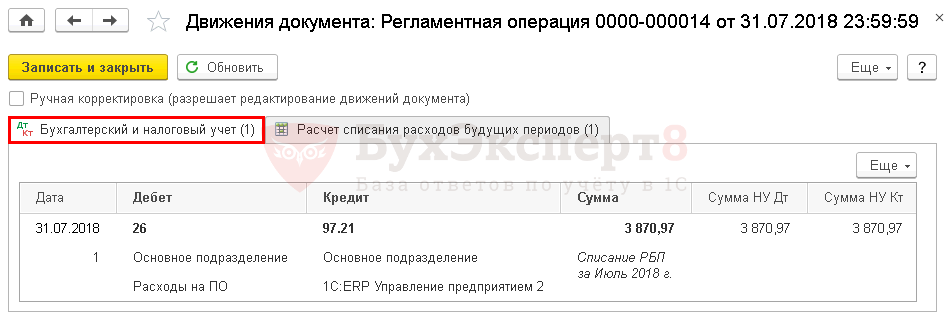

| Списание расходов будущих периодов за июль | |||||||

| 31 июля | 26 | 97.21 | 3 870,97 | 3 870,97 | 3 870,97 | Списание расходов будущих периодов | Закрытие месяца — Списание расходов будущих периодов |

| Списание расходов будущих периодов за август | |||||||

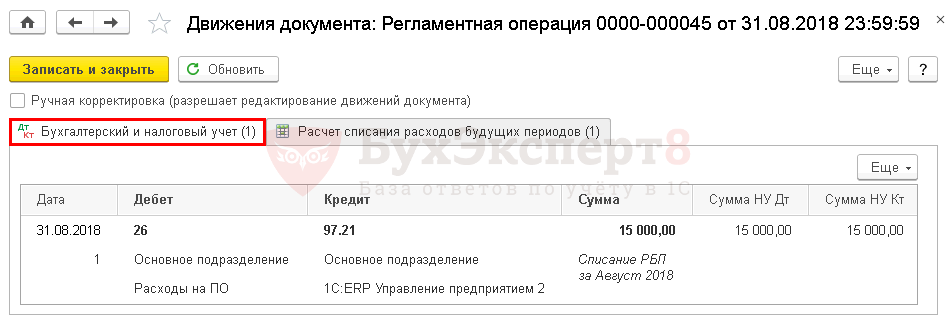

| 31 августа | 26 | 97.21 | 15 000 | 15 000 | 15 000 | Списание расходов будущих периодов | Закрытие месяца — Списание расходов будущих периодов |

Особенности учета затрат на неисключительные права

Нормативное регулирование

В БУ расходы организации в виде платежей за неисключительные права на использование программ для ЭВМ, баз данных отражаются (п. 39 ПБУ 14/2007):

- в виде фиксированного разового платежа — в составе расходов будущих периодов (РБП) на счете 97.21 «Прочие расходы будущих периодов», подлежат списанию в течение срока действия договора;

- в виде периодических платежей — в составе расходов отчетного периода на дату расчетов.

В НУ неисключительные права на использование программ для ЭВМ, баз данных отражаются в составе косвенных (прочих) расходов в течение срока лицензии (п. 3 ст. 257 НК РФ, пп. 26 п. 1 ст. 264 НК РФ, Письмо Минфина РФ от 31.08.2012 N 03-03-06/2/95, Письмо Минфина от 05.05.2012 N 07-02-06/128, Письмо Минфина РФ от 16.01.2012 N 03-03-06/1/15).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Не рекомендуется единовременно списывать расходы на неисключительное право, хотя ранее Минфин давал такие разъяснения (Письмо Минфина РФ от 07.06.2011 N 03-03-06/1/330, N 03-03-06/1/331).

Срок действия неисключительных прав

Неисключительные права учитываются в течение срока лицензии, указанного в лицензионном договоре. Если срок лицензии не установлен, то считается, что он равен 5 годам (п. 4 ст. 1235 ГК РФ, Письмо Минфина РФ от 23.04.2013 N 03-03-06/1/14039, Письмо Минфина РФ от 16.12.2011 N 03-03-06/1/829).

Если программа приобретается на условиях «упаковочной» лицензии (по договору присоединения), то срок использования необходимо определить самостоятельно исходя из периода получения экономических выгод (п. 19 ПБУ 10/99, Письмо Минфина РФ от 18.03.2014 N 03-03-06/1/11743, Письмо Минфина РФ от 18.03.2013 N 03-03-06/1/8161, Письмо Минфина РФ от 10.09.2012 N 03-03-06/1/476). В этом случае нельзя использовать п. 4 ст. 1235 ГК РФ (Постановление Пленума Верховного Суда РФ N 5, Пленума ВАС РФ N 29 от 26.03.2009).

Аналитика к счету учета затрат на ПО

- если срок списания РБП более 12 месяцев, — в бухгалтерском балансе в разделе I «Внеоборотные активы» по строке 1190 «Прочие внеоборотные активы»;

- если менее 12 месяцев, — в разделе II «Оборотные активы» по строке 1210 «Запасы» (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 29.07.1988 N 34, абз. 2 п. 39 ПБУ 14/2007, Письмо Минфина РФ от 27.01.2012 N 07-02-18/01, Письмо Минфина РФ от 12.01.2012 N 07-02-06/5, Приложение к Письму Минфина РФ от 29.01.2014 N 07-04-18/01).

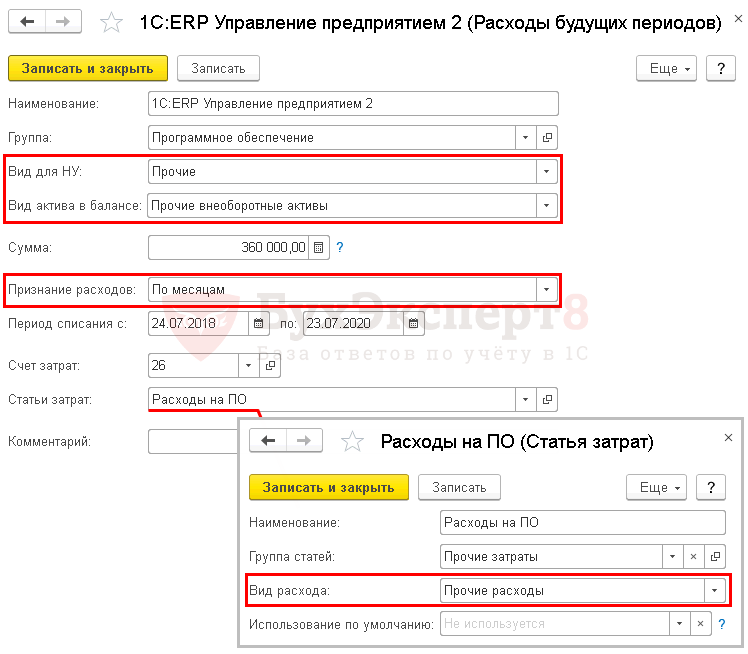

В программе 1С необходимо ввести аналитику к счету 97.21 субконто Расходы будущих периодов (раздел Справочники — Доходы и расходы — Расходы будущих периодов ) — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для расходов на ПО следующий:

- Вид для НУ — Прочие;

- Вид актива в балансе — Прочие внеоборотные активы: в нашем примере срок использования более 12 месяцев;

- Сумма — стоимость ПО, списываемая равномерно в течение срока использования, указанного в лицензионном договоре;

- Признание расходов — По месяцам;

- Период списания — период срока использования;

- Счет затрат — счет учета затрат на ПО;

- Статья затрат — статья затрат, по которой отражаются расходы на ПО.

Отражение в учете затрат на приобретение программного обеспечения

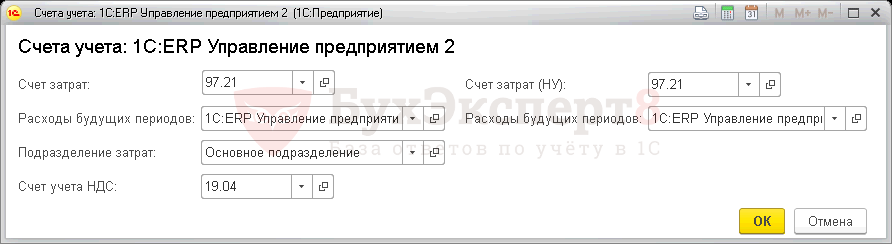

Учет затрат на ПО (неисключительное право) отражается документом Поступление (акт, накладная) — Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные) .

В документе указывается:

- Номенклатура — программный продукт из справочника Номенклатура , Вид номенклатуры — Услуги.

PDF

PDF

По ссылке Счета учета :

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов — параметры для автоматического равномерного признания затрат на ПО.

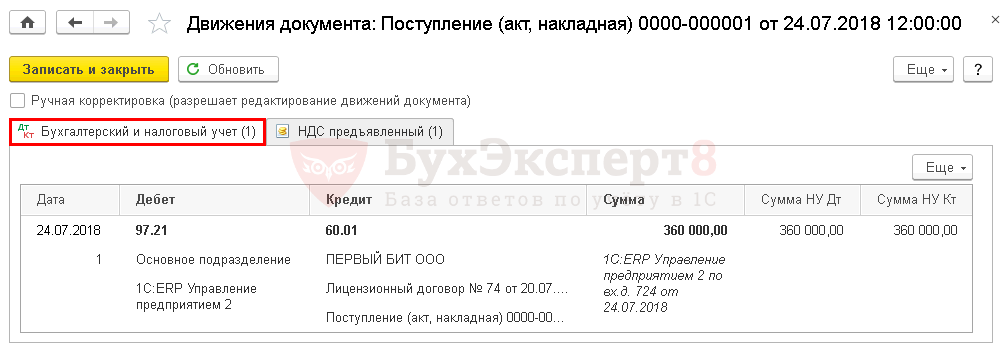

Проводки по документу

Документ формирует проводки:

- Дт 97.21 Кт 60.01 — отражение затрат на неисключительное право в расходах будущего периода.

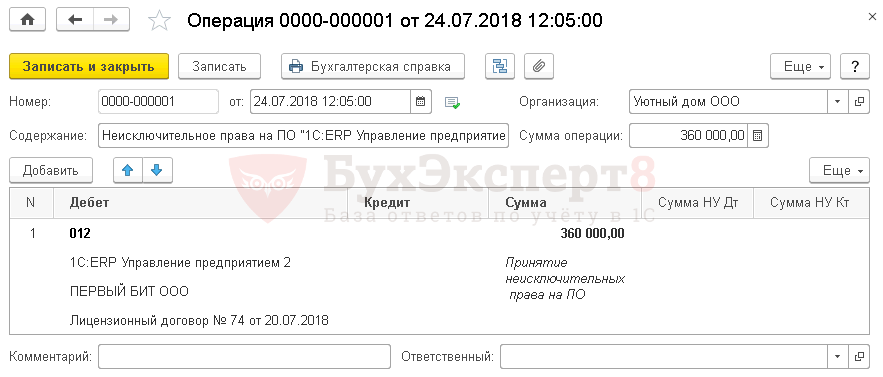

Учет неисключительного права

- Дт 012 «Неисключительные права на ПО» — на стоимость неисключительного права, полученного в пользование.

![]()

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО». PDF

Принятие на забалансовый учет неисключительного права оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Списание расходов будущих периодов

Для автоматического ежемесячного учета затрат на ПО необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца .

Проводки по документу

Учет затрат на ПО за июль

Документ формирует проводку:

- Дт 26 Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за июль.

Учет затрат на ПО за август

Документ формирует проводку:

- Дт 26 Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за август.

Аналогично осуществляется учет затрат на ПО за следующие месяцы до окончания срока использования неисключительного права.

Контроль

Осуществим проверку правильности расчета суммы затрат на ПО программой:

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету ежемесячной суммы расходов на ПО, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета ежемесячной суммы затрат на ПО с помощью отчета Справка-расчет списания расходов будущих периодов (в БУ PDF, НУ PDF) в разделе Операции — Закрытие периода — Закрытие месяца — кнопка Справки-расчеты — Списание расходов будущих периодов .

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Тест № 13. Учет прав на программные продукты.

- Возникновение прав на результаты интеллектуальной деятельностиУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- При разграничении прав по организациям Расчетчик, Старший расчетчик, Старший кадровик-расчетчик ошибочно не может сформировать РСВ (исправлена).

- Расчет прав на отпуск при сдвиге рабочего года.

Оцените публикацию

(12 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru