Экономические процессы, связанные с бюджетным планированием, характерны для многих видов хозяйственной деятельности. Бюджетное планирование необходимо для домохозяйств, бюджетных учреждений, государства в целом.

Экономические процессы, связанные с бюджетным планированием, характерны для многих видов хозяйственной деятельности. Бюджетное планирование необходимо для домохозяйств, бюджетных учреждений, государства в целом.

Что из себя представляет бюджет

Бюджет — это план, в котором фиксируются показатели различных экономических активностей. Здесь в численном выражении обозначаются планы на определённый период (например, на год или на несколько лет).

Бюджет требует не формального, а предметного подхода. Здесь не обойтись без бюджетного планирования.

Как происходит бюджетное планирование: основные этапы

Бюджетное планирование можно разделить на пять общих этапов:

- финансовые органы разных уровней составляют проекты бюджетов;

- проекты бюджетов рассматривают исполнительные органы власти;

- проекты бюджетов рассматриваются и утверждаются в законодательных и представительных органах госвласти разных уровней и в органах местного самоуправления;

- финансовые органы поквартально распределяют государственные, региональные и муниципальные уровни доходов и расходов;

- составляются сводные бюджетные росписи.

Как построить прогноз

Для построения бюджета необходим прогноз. На основании реальных расчётов нужно обосновать предположение о направлениях развития бюджета, какими путями и в какие сроки будут достигнуты в будущем возможные состояния доходов и расходов. Вариантов бюджетной политики и концепций развития бюджета может быть несколько. Из них нужно выбрать оптимальный.

Бюджетная система РФ: структура и тенденции развития

Чтобы построить прогноз, нужно:

- изучить информацию о состоянии бюджета на текущий момент;

- на основании выявленных закономерностей определить различные варианты достижения планируемых бюджетных показателей;

- аналитически определить наилучший вариант развития бюджетных отношений.

В прогнозах необходимо рассматривать разные концепции развития бюджета. Учесть различные ситуации и факторы, действующие на федеральном, региональном и местном уровнях, различные варианты федеральной бюджетной политики, различные социальные и экономические задачи. По мере формирования свежих данных бюджетные показатели систематически уточняются.

Какие методы бюджетного планирования и прогнозирования существуют

Можно выделить девять наиболее известных методов (таблица 1).

Таблица 1. Девять методов бюджетного планирования и прогнозирования

Особенности

1. Нормативный метод

Определяет целевые расходы бюджета в рамках пределов прогнозированных доходов. Как правило, используется при планировании средств на финансирование бюджетных мероприятий и составлении смет бюджетных учреждений.

Метод строится на применении установленных норм и нормативов (законодательных или подзаконных актов).

Понятие и принципы бюджетной системы

- нормы индивидуальных выплат (размеры пособий, ставки заработной платы);

- денежные выражения натуральных показателей удовлетворения соцпотребностей;

- нормы, основанные на средних статистических величинах расходов за определённые периоды и т.д.

2. Метод экспертного прогнозирования

Основан на совмещении уже имеющихся статистических данных с оценками, сделанными и обоснованными специалистами-экспертами в различных областях экономики, финансов, налогообложения, финансов, бюджетов, социальной сферы и т. д.

Метод можно использовать при отсутствии возможности достаточно достоверно определить, как развиваются социально-экономические условия извне, нет возможности выработать формализованную прогностическую модель

Экспертные оценки могут быть индивидуальными и коллективными. Чем больше экспертов, тем точнее результат.

3. Индексный метод

Метод основан на использовании различных индексов, отражающих динамику цен, уровня жизни, реальных доходов населения.

Индексы, полученные путём сравнения статистических данных, позволяют использовать их для прогнозного расчёта несоизмеримых показателей. Количественно несравнимые величины приводятся к некоторому общему единству, которое позволяет их сравнить, соизмерить.

Например, с помощью индексов, характеризующих изменение каких-либо условий в будущем по сравнению с настоящими условиям, можно спрогнозировать число получателей бюджетных услуг, приведя количество таких получателей в настоящем времени к моменту времени в будущем.

4. Балансовый метод

При помощи такого метода составляется баланс доходов и расходов бюджета. Он применяется при разработке планов, программ и прогнозов.

- увязать финансовые ресурсы органов госвласти с потребностями в них, вытекающими из прогноза социально-экономического развития;

- увязать расходы бюджетов с их доходами;

- установить пропорции распределения средств между бюджетами разных уровней;

- распределить доходы и расходы по кварталам.

В основе метода лежит принцип сбалансированности и пропорциональности. Он предполагает разработку балансов, которые представляют собой систему показателей, где одна часть (характеризующая ресурсы по источникам поступления) равна другой (показывающей распределение по всем направлениям расходования).

Результаты балансовых расчётов служат основой при формировании структурной, финансовой, социальной политики, политики внешнеэкономической деятельности, позволяют выявить диспропорции в текущем периоде, вскрыть неиспользованные резервы и обосновать новые пропорции.

5. Метод бюджетирования, ориентированного на результат

Планирование расходов тесно связано с достигаемыми результатами.

Метод представляет собой механизм планирования бюджетных расходов и подготовки проекта бюджета, при котором:

- формулируются цели расходования бюджетных средств;

- определяется система показателей для мониторинга степени достижения поставленных целей;

- получатели и распорядители бюджетных средств обладают большими свободами в принятии решений по наиболее эффективной структуре расходов;

- внедряется система мониторинга и оценки эффективности деятельности распорядителей, которая позволяет отслеживать степень выполнения принятых обязательств, за счёт этого распорядители бюджетных средств несут повышенную ответственность за достижение поставленных целей;

- труд работников бюджетной сферы оплачивается по результатам деятельности и степени личного вклада в достижение результатов.

6. Метод экономического анализа

Метод является одним из основных элементов логики прогнозирования и планирования. Он должен осуществляться на макро-, мезо- и микроуровнях.

Метод предполагает применение системного подхода и комплексного анализа, т.е., необходимо рассматривать как экономику в целом, так и её структурные части: отрасли, сферы, регионы, предприятия.

Экономический процесс нужно разделить на части и выявить взаимосвязь и влияние этих частей друг на друга и на развитие всего процесса, раскрыть его сущность, определить закономерности изменения в плановом периоде и оценить возможные пути достижения поставленных целей.

При проведении экономического анализа можно придерживаться следующего алгоритма:

- установите проблемы, определите цели и критерии для их оценки;

- подготовьте информацию для анализа;

- изучите и проанализируйте данные;

- разработайте рекомендации о возможных вариантах решения проблемы и достижения целей;

- оформите результаты анализа.

7. Метод экстраполяции

Метод предполагает внедрение тенденции развития прошлых и текущего этапов в планирование последующих.

Необходимо изучить сложившиеся в настоящем и прошлом устойчивые факторы развития объекта прогноза и перенести их на будущий период.

Экстраполяция может нескольких видов:

- формальная — базируется на предположении о сохранении в будущем прошлых и настоящих тенденций развития объекта прогноза;

- прогнозная — фактическое развитие увязывается с гипотезами о динамике исследуемого процесса с учётом изменений влияния различных факторов в перспективе.

8. Программно-целевой метод

Метод, как правило, используют для обеспечения ресурсами государственных целевых программ. Он способствует

соблюдению единого подхода к рациональному использованию денежных средств для решения наиболее значимых задач и служит инструментом стабилизации экономического положения отдельных территорий.

Метод предполагает разработку плана, начиная с оценки конечных потребностей в зависимости от целей развития экономики, и последующий поиск эффективных способов и средств достижения и обеспечения ресурсами.

Необходимо отобрать основные цели развития: экономического, социального и научно-технического. Разработать взаимоувязанные мероприятия по их достижению в планируемые сроки при сбалансированном обеспечении ресурсами и с учётом их эффективного использования.

9. Метод моделирования

Метод предполагает конструирование модели. Объект или процесс предварительно изучаются, выделяются их существенные признаки и характеристики.

В модель закладываются разные условия развития социально-экономических процессов. Если выбранный вариант прогноза ошибочный, метод позволяет быстро исправить допущенные отклонения.

Модели можно классифицировать по нескольким направлениям:

- в зависимости от уровня управления экономическими и социальными процессами (макроэкономические, межотраслевые, межрайонные, отраслевые, региональные модели и модели микроуровня).

- по аспектам развития экономики (модели прогнозирования воспроизводства основных фондов, трудовых ресурсов, цен и т.п.).

Есть и другие признаки классификации моделей: факторный, производственный, временной, транспортный.

Бюджетное планирование осуществляется ежегодно на федеральном, региональном и местных уровнях.

Смотрите также:

- Три изменения в бухгалтерском учёте: на что обратить внимание

- Режим труда и отдыха водителей 2023: что изменилось в Приказе № 424

- Как провести конкурентную разведку законно и в каких случаях она необходима

Подпишитесь, чтобы не пропустить интересные мероприятия и получите подарок на почту!

Вы сможете выбрать только актуальные для вас темы.

Источник: www.finkont.ru

Статья 32. Бюджетные программы

1. Бюджетная программа определяет направление расходов бюджета, взаимоувязанное со стратегическими направлениями, целями, задачами, показателями результата, определенными в стратегическом плане государственного органа, имеющее показатели результата и объемы финансирования расходов бюджета. 2. Бюджетные программы разрабатываются администратором бюджетных программ и утверждаются в составе стратегического плана государственного органа.

3. Бюджетные программы разрабатываются исходя из принципов необходимости и достаточности для решения сформулированных в стратегическом плане целей и задач. Бюджетные программы должны быть сгруппированы по однородным по своему содержанию государственным функциям, полномочиям и государственным услугам или направлениям деятельности администратора бюджетных программ.

4. Бюджетная программа для оценки ее реализации должна содержать показатели прямого и конечного результатов, а также бюджетная программа может содержать показатели качества и эффективности. Показатели качества отражают степень соответствия оказываемой государственной услуги ожиданиям ее получателей и стандарту государственной услуги. Показатели эффективности отражают достижение наилучшего прямого результата с использованием утвержденного объема бюджетных средств или достижение прямого результата с использованием меньшего объема бюджетных средств. 5. Бюджетная программа может подразделяться на подпрограммы, конкретизирующие направления расходования бюджетных средств, при условии, что для бюджетных подпрограмм применимы те же показатели результата, что и для бюджетных программ. 6. Порядок разработки бюджетных программ (подпрограмм) и требования к их содержанию определяются центральным уполномоченным органом по государственному планированию.

Статья 33. Виды бюджетных программ

1. В зависимости от содержания бюджетные программы разделяются на программы, направленные на: осуществление государственных функций, полномочий и оказание вытекающих из них государственных услуг; предоставление трансфертов и бюджетных субсидий; предоставление бюджетных кредитов; осуществление бюджетных инвестиций; осуществление капитальных расходов; выполнение обязательств государства. 2. В зависимости от уровня государственного управления бюджетные программы подразделяются на: 1) республиканские, утверждаемые в составе республиканского бюджета; 2) областные, города республиканского значения, столицы, утверждаемые в составе областного бюджета, бюджетов города республиканского значения, столицы; 3) районные (городские), утверждаемые в составе бюджета района (города областного значения); 4) бюджетные программы района в городе, города районного значения, поселка, аула (села), аульного (сельского) округа, утверждаемые в составе бюджетов города республиканского значения, столицы, бюджета района (города областного значения).

Областные, города республиканского значения, столицы, районные (городские) бюджетные программы, а также бюджетные программы района в городе, города районного значения, поселка, аула (села), аульного (сельского) округа являются местными бюджетными программами. 3. В зависимости от способа реализации бюджетные программы подразделяются на: 1) индивидуальные бюджетные программы, реализуемые одним администратором; 2) распределяемые бюджетные программы, утверждаемые в бюджете в составе бюджетных программ определенного администратора бюджетных программ и подлежащие распределению в течение текущего финансового года между различными администраторами бюджетных программ.

Распределение таких бюджетных программ осуществляется в порядке, определяемом Правительством Республики Казахстан. 4. Бюджетные программы подразделяются на текущие бюджетные программы и бюджетные программы развития с присвоением соответствующего признака (кода) в составе единой бюджетной классификации. К бюджетным программам развития относятся расходы бюджета, направленные на осуществление бюджетных инвестиций. Остальные расходы бюджета относятся к текущим бюджетным программам.

Статья 34. Бюджетные программы, направленные на осуществление государственных функций, полномочий и оказание вытекающих из них государственных услуг

Статья 35. Бюджетные программы, направленные на предоставление трансфертов и бюджетных субсидий

1. К бюджетным программам, направленным на предоставление трансфертов и бюджетных субсидий, относятся: 1) трансферты между уровнями бюджетов; 2) трансферты физическим лицам, кроме денежных выплат работникам государственных учреждений; 3) бюджетные субсидии физическим и юридическим лицам. 2. Трансферты между уровнями бюджетов являются безвозмездными и невозвратными платежами из одного уровня бюджета в другой, за исключением случаев, предусмотренных настоящим Кодексом. 3. Трансфертами физическим лицам, кроме денежных выплат работникам государственных учреждений, являются денежные выплаты физическим лицам, предназначенные для увеличения их располагаемого дохода либо для полной или частичной компенсации определенных видов затрат или ущерба, предусмотренных законодательными актами Республики Казахстан. 4. Бюджетными субсидиями являются невозвратные платежи из бюджета, которые предоставляются физическим и юридическим лицам, в том числе крестьянским или фермерским хозяйствам, только при отсутствии другого способа выполнения государственных функций и реализации социально-экономических задач развития республики или региона в случаях, предусмотренных законодательными актами Республики Казахстан. 5. Порядок выплаты субсидий из бюджета определяется Правительством Республики Казахстан.

Статья 36. Бюджетные программы, направленные на предоставление бюджетных кредитов

Бюджетные кредиты направляются на: 1) реализацию бюджетных инвестиционных проектов; 2) осуществление внешнеэкономической деятельности государства; 3) реализацию государственной инвестиционной политики финансовыми агентствами; 4) покрытие дефицита наличности нижестоящих бюджетов.

Статья 37. Бюджетные программы, направленные на осуществление бюджетных инвестиций

Бюджетные инвестиции осуществляются посредством реализации бюджетных инвестиционных проектов, концессионных проектов на условиях софинансирования из бюджета, а также посредством участия в уставном капитале юридических лиц.

Статья 38. Бюджетные программы, направленные на осуществление капитальных расходов

К капитальным расходам относятся расходы, направленные на формирование либо укрепление материально-технической базы, проведение капитального (восстановительного) ремонта и иные капитальные расходы в соответствии с экономической классификацией расходов, кроме бюджетных инвестиций. Сноска. Статья 38 с изменением, внесенным Законом РК от 02.04.2010 № 263-IV (вводится в действие с 01.01.2010).

Статья 39. Бюджетные программы, направленные на выполнение обязательств государства

К бюджетным программам, направленным на выполнение обязательств государства, относятся: совокупные выплаты в определенном периоде времени вознаграждения, комиссионных, штрафов и иных платежей, вытекающих из условий заимствования, выплаты по сделкам хеджирования; возврат заемщиком полученной суммы займа в установленном договором займа порядке, исполнение других обязательств государства, вытекающих из договора займа; долевые взносы в международные организации; выполнение обязательств по государственным гарантиям и поручительствам; другие обязательства государства, вытекающие из международных договоров, ратифицированных Республикой Казахстан, и законодательных актов Республики Казахстан или решений судов.

Статья 40. Классификация расходов государственных органов, осуществляющих разведывательную и контрразведывательную деятельность, и их учреждений, а также обеспечивающих безопасность охраняемых лиц и объектов

Расходы государственных органов, осуществляющих разведывательную и контрразведывательную деятельность, и их учреждений, а также обеспечивающих безопасность охраняемых лиц и объектов, классифицируются по одной функциональной группе, с отражением по одной специфике экономической классификации расходов по следующим бюджетным программам: одной бюджетной программе, направленной на выполнение государственных функций и полномочий, предоставление трансфертов и осуществление капитальных расходов; одной бюджетной программе, направленной на осуществление бюджетных инвестиций.

Статья 41. Государственное задание

1. Государственным заданием является заказ юридическим лицам с участием государства в уставном капитале, определяемый Правительством Республики Казахстан, на оказание отдельных государственных услуг, реализацию бюджетных инвестиционных проектов и выполнение других задач, направленных на обеспечение социально-экономической стабильности государства. Выделение бюджетных средств юридическим лицам с участием государства в уставном капитале на выполнение государственного задания осуществляется без увеличения уставного капитала этих юридических лиц.

2. Планирование государственного задания осуществляется с соблюдением требований, установленных настоящим Кодексом при разработке бюджета. 3. Выполнение государственного задания осуществляется в рамках реализации утвержденных республиканских бюджетных программ путем заключения гражданско-правовой сделки между администратором республиканских бюджетных программ и исполнителем государственного задания с указанием в нем показателей результатов.

Выполнение государственного задания осуществляется без соблюдения конкурсных процедур, предусмотренных законодательством Республики Казахстан о государственных закупках. 4. Перечень государственных заданий, администраторов бюджетных программ и юридических лиц, ответственных за выполнение государственных заданий, утверждается Правительством Республики Казахстан ежегодно. 5. Порядок разработки и выполнения государственного задания определяется Правительством Республики Казахстан. Сноска. Статья 41 с изменениями, внесенными Законом РК от 02.04.2010 № 263-IV (вводятся в действие с 01.01.2010).

Источник: studfile.net

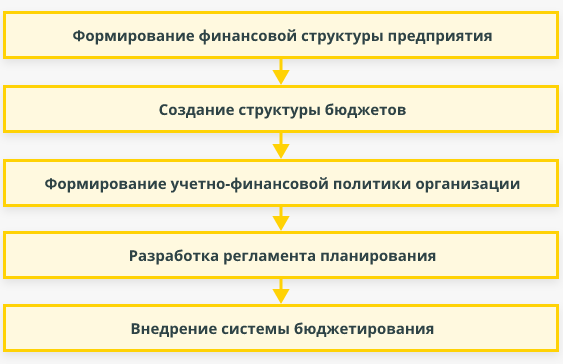

Как разработать бюджетный регламент

Бюджетирование на предприятии несет очевидную выгоду: доходы и расходы определяются и распределяются заранее. Это позволяет сбалансировать финансовое положение компании. Чтобы процесс составления бюджета был предсказуемым и эффективным, необходимо разработать бюджетный регламент.

Этот документ должен создаваться и внедряться в тесной взаимосвязи с множеством систем управления предприятием.

Внедрение автоматизации бюджетирования в 1С

- Вся финансовая отчётность — БДДС, БДР, прогнозный баланс и др.;

- Консолидация;

- План-факт, анализ отклонений плановых и фактических данных;

- Казначейство — контроля текущих платежей в соответствии с лимитами бюджетов.

Понятие «бюджетный регламент»

Бюджетный регламент — документ, в котором отражены стандарты, нормативы, временные рамки составления, рассмотрения, утверждения и контроля исполнения бюджета предприятия, а также обозначен состав участников процесса и роли каждого из них.

Составление бюджетного регламента — важный этап внедрения бюджетирования. Обычно он создается после проведения аналитической работы по выявлению:

- долгосрочных целей компании;

- принципов бюджетирования;

- достоинств и недостатков финансовой и организационной структуры компании;

- видов бюджетов, необходимых именно этому предприятию для эффективной деятельности.

Не всегда целесообразность составления этого документа является очевидной. Небольшие предприятия с минимальной текучкой кадров могут пренебречь бюджетным регламентом в том случае, если в их планах нет развития.

Если же компания развивается, а штат растет, регламент — инструмент, позволяющий ускорить введение в курс дела новых сотрудников и оптимизировать процессы контроля.

Главная задача документа — обеспечение качественного контроля исполнения различных бюджетов на предприятии.

Именно бюджетный регламент — важная часть процесса установления финансовой дисциплины предприятия. Эффект достигается за счет использования персональной ответственности и сведения к минимуму бесконтрольных действий в обращении с ресурсами предприятия.

Бюджетный регламент должен разрабатываться по скользящему графику. Это вызвано необходимостью регулярных корректировок в ранее заданных пределах (например, по итогам месяца, квартала, года).

Принципы составления бюджетного регламента

Они справедливы для множества процессов на предприятии.

- Обозначение уровней детализации и выстраивание регламентов в привязке к ним. Не следует впадать в крайности и описывать абсолютно все действия исполнителей. Такой документ достигнет объемов “Саги о Форсайтах” и станет макулатурой, которую никто не читает. Ограничиваться только декларированием принципов также не целесообразно. Обычно самый оправданный вариант — остановиться на уровне бизнес-процессов.

- Наличие четких схем важных бизнес-процессов. Схема должна: фиксировать ответственных, задавать принципы работы для конкретного направления работы, давать ориентиры исполнителям, содержать ссылки на вспомогательные документы.

- Структурированность.

- Требования к форме изложения материала. Регламент — не художественное произведение. Потому от сложных конструкций, эпитетов и прочих литературных приемов надо отказаться. Также недопустимы слова и термины, имеющие двойное толкование.

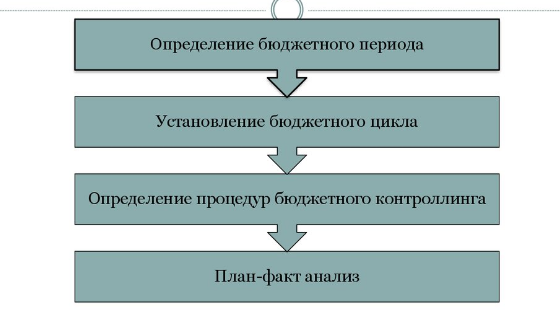

Обязательные элементы бюджетного регламента

Общие правила. В них описываются цели бюджетирования, отчетные показатели, правила предоставления отчетности и методы, выбранные для ее анализа. Все это позволит вносить в бюджеты нужные коррективы.

Обозначение бюджетного периода и бюджетного цикла. Из-за неумения работать с информацией (особенно, с большими объемами) бюджетный цикл часто принимается равным 3 месяцам (1 кварталу). Практика показывает, что гораздо эффективнее работать с бюджетным периодом в 1 месяц. Это дает больше возможностей для маневрирования.

Бюджетный цикл — период времени, по истечении которого сравниваются плановые и фактические показатели. Обычно он равен 1 кварталу. Этого достаточно для корректировки бюджетов следующих периодов.

Центры ответственности. В регламенте должны быть отображены принципы, по которым разделяются центры ответственности (Центр финансового учета, Центр финансовой ответственности, Центр затрат и пр.). Для каждого из центров необходимо описать формы отчетности. Также обязательно указать механику объединения отчетности отдельных центров ответственности в единый документ, иллюстрирующий работу компании в целом.

График и порядок разработки бюджетов различных уровней. Здесь же указываются временные рамки передачи на согласование, консолидацию, утверждение бюджетов. Сроки должны быть приемлемыми, на каждой стадии и для каждого уровня бюджета назначаются ответственные.

График контроллинга (план-факт анализа). Это процедуры внутреннего контроля, направленные на оценку того, как исполняются бюджеты. Обычно в рамках этого процесса проводится подготовка сводного (консолидированного) бюджета и его анализ.

Перечень мотивационных мероприятий. Данный элемент не является обязательным. Но в той или иной форме присутствует практически на любом предприятии. Сотрудники должны понимать, что добросовестное исполнение обязанностей — повод для премирования. Пренебрежение ими — причина штрафных санкций.

Составление бюджетного регламента

1. Подготовка списка необходимых документов. Абсолютно все документы, которые понадобятся для составления регламента, должны быть описаны. Сотрудникам должны быть даны понятные инструкции о том, как, когда и какие данные они должны предоставлять.

2. Обучение персонала работе с документами. Даже на основе готового списка документов и готовых же форм для заполнения сотрудники могут допустить ошибки из-за того, что не так поняли суть задачи. Чтобы этого избежать, необходимо провести обучающие мероприятия. Тесты в конце обучения — обязательны.

Такой подход позволяет рассчитывать на получение адекватной и единообразной информации, на основе которой можно составить бюджеты подразделений и консолидированный бюджет предприятия.

3. Создание бюджетного комитета. Составляется список участников, с обязанностями каждого из них. Обычно в организациях со сложной структурой в бюджетном комитете работают представители ключевых подразделений.

4. Определение объектов учета и установление взаимосвязей доходов и расходов по каждому из них.

5. Разработка структуры и формата бюджетов, а также очередности их составления. На этом этапе стоит обдумать, насколько удобно будет впоследствии использовать данные бюджетов для формирования итоговых бюджетов и составления прогнозов.

6. Составление и анализ бюджетов.

7. Прогнозирование.

Ошибки при составлении бюджетного регламента

Один или несколько просчетов чаще всего совершается на этапе становления процессов разработки регламента. Главное — своевременно их исправить и стараться не повторять.

- Отрывочность бюджетного цикла. Нередки случаи, когда бюджеты в компании разрабатываются только для части подразделений и процессов. Например, есть бюджет для отдела логистики, а для отдела продаж — нет. Также часто не обозначается персональная ответственность. Безусловно, на первоначальном этапе разработки бюджетирования такие ситуации не исключены. Но в долгосрочной перспективе это делает внедрение бюджетирования практически бесполезным для планирования и управления затратами.

- Недостоверность распределения зон ответственности. Зачастую вся бюджетная документация ведется сотрудниками бухгалтерии или планово-экономического отдела. А лица, ответственные за ту или иную часть бюджета, в лучшем случае не глядя подписывают бумаги. Не имея представления о том, какая в них содержится информация.

- Несвоевременность получения необходимых данных. Как говорилось выше, бюджетный регламент — гибкий инструмент. Но эта гибкость базируется на информации, которая предоставлена вовремя. Если же данные за квартал можно получить только в конце следующего, говорить о маневренности компании и способности быстро реагировать на изменившуюся ситуацию не приходится. Такая проблема характерна для предприятий, где не отлажены механизмы работы с информацией. Решить этот вопрос можно при помощи специального ПО, которое обеспечивает генерацию отчетности в автоматическом режиме.

- Смешение форм отчетности. Часто встречается объединение БДДС и БДР. В теории это делается для упрощения документооборота. На практике это становится причиной всевозможных искажений данных. Результатом этих искажений становится невозможность корректно оценить операционную деятельность и отсутствие базы для планирования.

- Отсутствие письменной фиксации положений регламента. Часть условий работы с бюджетом может проговариваться устно, не будучи записанной. Такой подход становится лазейкой для тех, кто не готов брать на себя ответственность. Результат для компании обычно плачевный, ведь не ясно, с кого и что можно спрашивать. Кроме того, часто регламенты создаются для менеджеров среднего и высшего звена. А четкие, внятные и пошаговые инструкции для рядовых исполнителей в них просто отсутствуют.

Вывод

Бюджетный регламент — документ, который способствует формированию и отладке механизмов эффективного взаимодействия подразделений компании и позволяет быстрее достигать целей существования предприятия.

БИТ.ФИНАНС.Проф – решение на базе 1С:Предприятие 8 для создания полноценной системы казначейства и бюджетирования в компании или холдинге.

- Формирование Бюджета движения денежных средств (БДДС);

- Формирование Бюджета доходов и расходов (БДР);

- Балансовый учет и Бюджет по балансовому листу;

- Отчеты «Бюджет» и «План-фактный анализ по бюджету»;

- Механизм «Сопоставление значений аналитик бухгалтерского и управленческого учета»;

- Механизм «On-line трансляции платёжных документов (факт по БДДС)»;

- Механизм «On-line трансляции данных бухгалтерского учета (факт по БДР)».

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru