В марте 2020 года оформили кредитный продукт «Кредит наличными» на срок 60 месяцев, с оформлением страхового полиса по программе Финансовый резерв ОПТИМА на сумму более 100000 рублей. Досрочно погасили в августе 2020 года. Возможно ли вернуть часть страховой премии?

12 декабря 2020, 18:49 , Любовь, г. Сочи

Ответы юристов

Михаил Петров

Юрист, г. Саратов

рейтинг 9.4

Общаться в чате

с оформлением страхового полиса по программе Финансовый резерв ОПТИМА

Любовь

Застрахованы в СОГАЗЕ?

Здесь нужно смотреть на два момента.

1. Прописано ли в договоре условие о возврате части страховой премии при досрочном погашении кредита.

2. Уменьшается ли страховая сумма пропорционально уменьшению суммы кредита.

По общему правилу при досрочном погашении кредита в силу ст. 958 ГК РФ страховая премия возврату не подлежит, если иное не оговорено в самом договоре.

Как разъяснено в Обзоре практики рассмотрения судами споров, возникающих из отношений по добровольному личному страхованию, связанному с предоставлением потребительского кредита» (утв. Президиумом Верховного Суда РФ 05.06.2019)

Отказ от страховки без изменения процента по кредиту

7. По общему правилу досрочное погашение заемщиком кредита само по себе не может служить основанием для применения последствий в виде возврата страхователю части страховой премии за неистекший период страхования.

8. Если по условиям договора добровольного страхования жизни и здоровья заемщикавыплата страхового возмещения обусловлена остатком долга по кредиту и при его полном погашении страховое возмещение выплате не подлежит, то в случае погашения кредита до наступления срока, на который был заключен договор страхования, такой договор страхования прекращается досрочно на основании п. 1 ст. 958 ГК РФ, а уплаченная страховая премия подлежит возврату страхователю пропорционально периоду, на который договор страхования прекратился досрочно.

Источник: pravoved.ru

Полис финансовый резерв программа оптима согаз что это такое

«Росгосстрах Жизнь» запустила продажи нового продукта НСЖ «Финансовый резерв», который предусматривает сохранение комфортного уровня жизни на случай неблагоприятных событий, связанных с жизнью и здоровьем. Продукт разработан в соответствии с требованиями указания ЦБ РФ №5968-У. Оформить полис можно в банке «Открытие».

«Финансовый резерв» — это программа накопительного страхования жизни с регулярными взносами. С первого дня действия она обеспечивает высокий уровень долгосрочной финансовой защиты жизни и здоровья от неблагоприятных событий в объеме, многократно превышающем платеж. Новая программа позволяет клиенту обезопасить сбережения от неожиданных трат, связанных с необходимостью восстановления здоровья, а также ежегодно получать социальный налоговый вычет.

Клиент может самостоятельно подобрать и подключить дополнительные пакеты для максимизации защиты при несчастном случае, потере трудоспособности или диагностировании критических заболеваний. Еще одно важное преимущество — стоимость финансовой защиты определяется на дату заключения договора страхования и не меняется в течение всего срока действия.

Добровольное медицинское страхование (ДМС) — зачем вам полис?

Новая программа состоит из базовой страховой защиты и включает выплаты в случае ухода из жизни или получения инвалидности I или II группы, а также гарантирует 100% возврат всех вложенных по данной программе средств после окончания действия договора.

Для усиления защиты к основной программе можно подключить один или несколько пакетов. С опцией «Дополнительная выплата» возможно увеличение защиты — 200% или 300% при уходе из жизни в результате несчастного случая и в результате транспортного происшествия, соответственно. С пакетом «Потеря трудоспособности» клиент в случае длительного больничного получит 0,5% от страховой суммы за каждый день нетрудоспособности, при получении инвалидности I группы в результате несчастного случая — 100% страховой суммы, II группы — 75% страховой суммы. Выбрав услугу «Критические заболевания», страховая компания предоставит второе экспертное медицинское мнение, произведет выплату или организует лечение, если у клиента будет диагностировано особо опасное заболевание. В этом случае клиент также будет освобожден от уплаты взносов по основной программе.

Полис можно оформить в рублях на срок от 7 до 30 лет. В отличие от предыдущих программ НСЖ минимальный годовой взнос уменьшен в 2 раза. Теперь заключить договор страхования НСЖ можно от 30 000 рублей. Причем первый взнос оплачивается тремя равными суммами: в день заключения договора, через 14 дней и через 28 дней. Период охлаждения увеличен с 14 до 30 дней.

Лицензия на осуществление добровольного страхования жизни СЖ № 3879 от 25.03.2021г. Лицензия на осуществление добровольного личного страхования за исключением, добровольного страхования жизни, СЛ № 3879 от 25.03.2021г., выданы Банком России без ограничения срока действия. Все споры, возникающие между сторонами в процессе исполнения договора страхования, разрешаются в досудебном претензионном порядке: путем переговоров, обмена письмами, уточнения условий договора страхования, а также при взаимном согласии сторон, внесением дополнений и изменений в договор страхования.

Источник: rgsl.ru

Часто задаваемые вопросы

Если иное не определено Правилами страхования, сроки перечисления страховых сумм по дожитию составляют (с момента поступления в компанию полного и корректного комплекта документов) до 30 рабочих (т.е. до 42 календарных, а в периоды праздников – до 50 календарных дней).

Сколько составляет срок выплат при расторжении?

Если иное не определено Правилами страхования, сроки перечисления выкупных сумм по расторжению составляют (с момента поступления в компанию полного и корректного комплекта документов) до 30 рабочих (т.е. до 42 календарных, а в периоды праздников – до 50 календарных дней).

Сколько составляет срок возврата денежных средств при отказе от договора в период охлаждения?

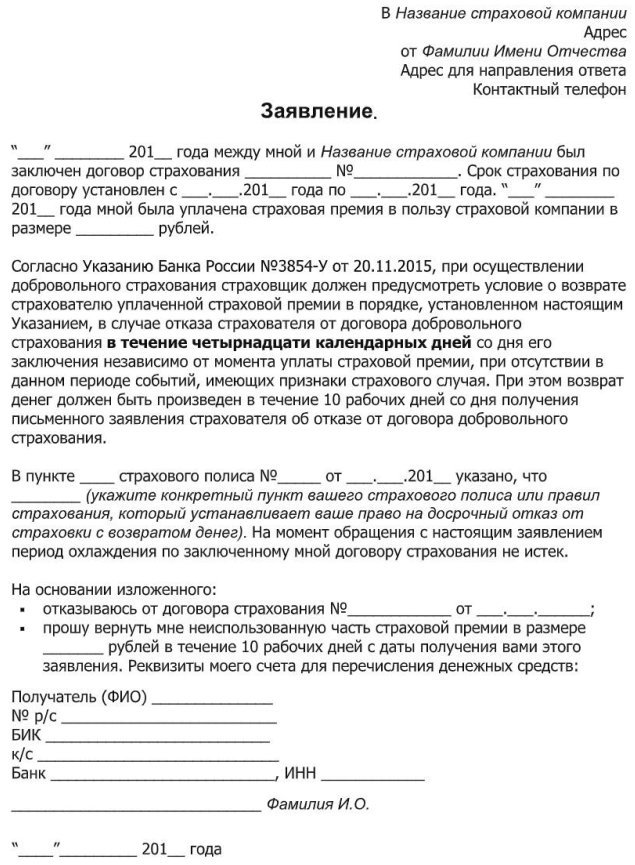

Условия страхования предусматривают отказ от договора страхования.

По договорам накопительного страхования жизни возможно отказаться от договора страхования в течение первых 14 календарных дней с даты следующей за днем заключения договора.

По договорам инвестиционного страхования жизни период охлаждения равен 33 календарным дням с даты следующей за днем заключения договора.

При отказе от договора в указанный период возврат средств производится в течение 10 рабочих дней (около 14 календарных дней) с момента поступления скана/оригинала полного комплекта документов на реквизиты счета, с которого был произведен страховой взнос.

Эти реквизиты должны быть указаны в заявлении. Если оплата производилась без открытия счета, или реквизиты счета не актуальны / не могут быть восстановлены, в заявлении нужно указать актуальные полные банковские реквизиты счета страхователя. Обращаем внимание, что указание реквизитов счетов иных лиц недопустимо: возврат будет отложен до поступления страховщику актуальных реквизитов страхователя.

Как получить выплату по окончании действия договора (выплата по дожитию)?

А для всех продуктов доступны следующие способы:

— оформить заявление в Банке-партнере, в котором заключался договор страхования жизни (доступно для банков-партнеров ВТБ, Газпромбанк, Россельхозбанк, Почта банк, Экспобанк)

— направить по Почте России в адрес Компании – 101000, г. Москва, Уланский пер., д.22, стр.2

Если вышеуказанные способы неудобны, то обратиться лично в центральный офис ООО «СК СОГАЗ-ЖИЗНЬ» в Москве по адресу: Уланский пер., д.26.

Для получения выплаты в связи с окончанием действия договора, необходимо предоставить в страховую компанию следующие документы:

— заявление на страховую выплату по риску «Дожитие». Скачать бланк заявления .

— согласие на обработку персональных данных. Скачать бланк заявления .

— копию паспорта или иного документа, удостоверяющего личность (развороты с фото, с актуальной пропиской и со сведениями о ранее выданных паспортах).

— копию договора страхования (рекомендуется для более быстрой экспертизы документов).

— банковские реквизиты получателя выплаты.

Как подать заявление о расторжении (после окончания периода охлаждения)?

Расторжение договора страхования происходит после окончания периода охлаждения.

При расторжении выплачивается выкупная сумма. Ее размер указан в Вашем договоре страхования. Обращаю Ваше внимание, что это не полный возврат внесенных средств.

Сколько дней будут рассматривать мое обращение?

Сроки рассмотрения стандартных обращений, не требующих дополнительных запросов документов рассматриваются в течение 5 рабочих дней со дня их поступления.

Как я могу уточнить текущее состояние моего обращения?

Обычно компания рассматривает обращения в установленные сроки – 5 рабочих дней до 30 календарных дней. В случае, если в указанные сроки Вы не получили ответ – напишите нам любым удобным способом:

В какой срок мне ожидать выплату по страховому случаю (размер, сроки и т.п.)?

Как узнать инвестиционный доход по договору (размер, правила начисления и т.п.)?

Всю информацию о доходности (накоплениях) по Вашей программе Вы можете получить в Личном кабинете клиента. Зарегистрируйтесь и получите доступ к Личному кабинету клиента на нашем сайте.

Где можно уточнить график оплаты взносов по договору страхования?

Как оплатить очередной страховой взнос по договору?

Как зарегистрироваться в Личном кабинете клиента?

Как я могу связаться с СОГАЗ-ЖИЗНЬ, если появились вопросы?

Вы можете связаться с нами через:

— контакт-центр 8-800-600-04-40 (звонок по России бесплатный)

Удерживается ли НДФЛ с выплат по Дожитию?

Если страхователь и получатель таких выплат являются близкими родственниками в соответствии с положениями налогового законодательства (являются супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами)), то при осуществлении выплат будет применяться льготное налогообложение, регламентированное пп.2 п.1 ст. 213 НК РФ.

Таким образом выплата будет облагаться налогом не полностью, а только частично. А в некоторых случаях — не облагаться налогом вообще. Налоговая база (и соответственно размер налога к удержанию в бюджет РФ) при этом зависит от соотношения сумм страховых выплат (страховые суммы плюс дополнительный инвестиционный доход), сумм уплаченных взносов и величин средних ставок рефинансирования ЦБ РФ в период действия программы. Страховая компания выступает налоговым агентом (сама рассчитывает льготу и сумму налога и перечисляет ее в бюджет РФ) при осуществлении выплат. Если же клиент и получатель выплат – не родственники, налогом будет облагаться вся сумма страховой выплаты.

Облагаются ли НДФЛ (налог на доходы физических лиц) аннуитетные выплаты по договорам пенсионного страхования.

Такие выплаты по договорам пенсионного страхования НЕ облагаются НДФЛ, если договор заключен физическим лицом в свою пользу со страховыми организациями и предусматривает выплаты при наступлении пенсионных оснований в соответствии с законодательством РФ. При несоблюдении этих условий выплаты, производимые по окончании «накопительного периода» облагаются НДФЛ в полном объеме. (Комментарий: пенсионные основания регламентированы ФЗ N 166-ФЗ от 15 декабря 2001 года «О государственном пенсионном обеспечении в РФ»).

Что такое налоговый вычет, и кто имеет право на получение?

Социальный налоговый вычет – это возврат ранее уплаченной суммы налога на доходы физических лиц (НДФЛ) с зарплаты или иных доходов, облагаемых по ставке 13%. Регламентирует данную возможность статья 219 Налогового Кодекса Российской Федерации.

С 01 января 2015 года физические лица вправе получить социальный налоговый вычет можно получить, если договор заключен на срок не менее 5 (пяти) лет в пользу Страхователя или в пользу ближайших родственников.

Налоговым вычетом могут воспользоваться только те клиенты, кто самостоятельно или через работодателя уплачивает НДФЛ по ставке 13%. Исключения составляют неработающие, пенсионеры, ИП по упрощенной системе налогообложения, налоговые нерезиденты РФ.

Объем налогового вычета составляет 13% от суммы уплаченных по договору страхования взносов, но не более 120 000 рублей. Таким образом, максимальная сумма налогового вычета составляет 15 600 рублей в год. Вы можете получить налоговый вычет в течение 3-х лет. То есть, в 2022 году можно сдавать декларации и получать вычеты по расходам, произведенным в 2021, 2020, 2019 годах.

Источник: sogaz-life.ru

Как отказаться от страховки по кредиту в группе «СОГАЗ»: основания и правила

От страховки, оформленной при получении кредита, можно отказаться по разным основаниям. Это может быть решение об аннулировании полиса или договора в срок охлаждения (14 дней), либо после погашения суммы кредитных обязательств, либо отказ от навязанных услуг. От оснований отказа зависит размер средств, которые будет обязан вернуть страховщик.

По полисам, оформленным компаниями страховой группы «СОГАЗ», тоже можно подать заявление на отказ от услуг. Всю сумму взносов заемщику вернут, если он заявит о желании аннулировать полис в срок до 14 дней. При отказе, связанном с досрочным закрытием кредита, сумма будет рассчитана, исходя из прошедшего и оставшегося срока договора. О том, как отказаться от страховки по кредиту в «СОГАЗ», читайте ниже.

Какие страховки «СОГАЗ» может оформить заемщику

Страховка по кредиту предусматривает оплату обязательных взносов. Это влечет увеличение расходов заемщика. Взносы могут уплачиваться отдельно (из средств заемщика), либо они могу быть включены в сумму тела кредита. Главным преимуществом при оформлении полисов является возможность получить компенсацию при наступлении рисков. Основаниями для выплаты по полису являются страховые случаи.

От страховки «СОГАЗ» можно отказаться в период охлаждения (14 дней), после полного досрочного погашения кредита, либо при навязывании страховых услуг

В полном объеме уплаченные взносы «СОГАЗ» вернет только по правилу охлаждения. На обязательную имущественную страховку по ипотеке данный прядок не действует. Если заявление подается по факту досрочного погашения кредита, то «СОГАЗ» вернет взносы пропорционально прошедшему и оставшемуся сроку действия договора.

Перечень страховок по кредитам, которые можно оформить через «СОГАЗ», указан по ссылке. Это может быть:

- добровольное страхование здоровья (жизни) заемщика;

- обязательное или добровольное имущественное страхование, в том числе по ипотеке;

- добровольное автострахование по программе КАСКО (почти всегда является обязательным требованием при получении автокредита);

- добровольное страхование ответственности на случай образования просрочки по кредиту.

Материал по теме

Как отказаться от страховки по кредиту в Сбербанке Можно ли отказаться от страховки по кредиту в Сбербанке. Основания для отказа от страховки, порядок подачи заявления. Сколько вернут при расторжении договора страхования. Куда жаловаться, если отказали в заявлении.

Чаще всего заемщики соглашаются на получение страховки непосредственно при подаче анкеты-заявки в банк, при подписании кредитного договора. После получения кредита также можно оформить новый страховой полис, либо продлить действующее страхование.

Чтобы страховка вступила в силу, заемщик должен дать согласие на общие условия страхования, подписать договор или полис. Также дата вступления в силу договора страхования может быть связана с моментом оплаты взносов.

Банк не может обязать заемщика застраховаться в «СОГАЗ» или в любой другой страховой компании. Исключением является только ипотека, где обязательно страхуется предмет залога (квартира, дом).

Но если заемщик не даст согласие на оформление добровольной страховки, ему могут увеличить процент по потребительскому кредиту, либо вообще отказать в одобрении заявки. Чтобы дать гарантию на случай прямого или косвенного навязывания страховых услуг, законодательство гарантирует право на отказ от них.

Можно ли отказаться от страховки

на случай потери работы при получении

кредитной карты?

От каких страховок можно отказаться

По страховым услугам заемщик является потребителем. Поэтому, как и в случае с покупкой товаров или заказом обычных услуг, есть возможность в одностороннем порядке расторгнуть договор страхования с «СОГАЗ». Отказ с возвратом уплаченных взносов возможен при следующих условиях:

- если речь идет об одной из добровольных страховых услуг (например, если заемщик застраховал жизнь и здоровье от несчастного случая);

- если до подачи заявления на отказ не наступил страховой случай с выплатой возмещения;

- если соблюдены обязательные требования для отказа от услуг (например, если заявление подано в срок охлаждения или при полном закрытии кредита).

Если клиент не вносил взносы по полису, либо их не успели удержать из суммы кредита, то при аннулировании страховки ничего не вернут. Если взносы внесены в полном объеме, «СОГАЗ» будет определять сумму возврата, исходя из оснований отказа, даты получения документов.

В полном объеме можно вернуть навязанную страховку при получении кредита. Но в этой ситуации заявителю придется доказывать факт навязывания, либо подключения страховых услуг без его согласия. Сделать это очень сложно. Уговаривание клиента и разъяснение ему всех преимуществ страхования не является навязыванием. Поэтому случаи с аннулированием навязанного полиса встречаются достаточно редко.

В каких случаях нельзя расторгнуть договор страхования и вернуть деньги

У страховых компаний тоже есть ряд гарантий на случай злоупотреблений со стороны заемщиков. Они могут законно отказать в расторжении договора страхования:

- если заявление подано по истечении периода охлаждения и без полного досрочного погашения кредита;

- если в период действия полиса наступил страховой случай с выплатой компенсации;

- если заявление подано по обязательному имущественному страхованию при ипотеке (в данном случае можно вернуть только часть уплаченных взносов, если досрочно закрыть ипотеку).

Все законные основания для отказа от страховки могут наступать уже после получения кредита. До подачи заявки в банки или в период ее рассмотрения заемщик вправе отказаться дать согласие на страхование. Это может негативно сказаться на решении по заявке, на размере процентной ставки. Если физ. лицо подает документы на получение ипотеки, нужно обязательно оформить страхование недвижимости. Несогласие на страховку в данной ситуации будет являться основанием для отказа в выдаче ипотеки.

Нужно ли страховать жизнь и здоровье

заемщику при получении

ипотечного кредита?

Порядок отказа от страховки по кредитам

Материал по теме

Как отказаться от страховок по кредитам, оформленным в группе компаний «АльфаСтрахование» Как отказаться от страховки по кредиту в ГК «АльфаСтрахование». Основания для отказа, порядок подачи заявлений. Сколько вернут при отказе от страховки. Куда обращаться, если «АльфаСтрахование» отказывается вернуть деньги.

Чтобы аннулировать страховой полис «СОГАЗ», необходимо сначала внимательно изучить его условия. Там описываются не только основания для отказа, но и правила подачи заявлений, сроки рассмотрения и перечисления средств.

Общий порядок отказа от услуг страховщика при кредитовании можно найти в законах № 353-ФЗ и № 102-ФЗ.

Для подачи заявления нужно знать, что такое период охлаждения. Это период времени с момента заключения договора страхования (да и кредитования тоже), когда потребитель вправе заявить об отказе от услуг.

Указанный период составляет 14 дней. Подразумевается, что такого срока достаточно, чтобы заемщик успел оценить все преимущества и минусы страхования и получения кредита, принять решение об аннулировании полиса или договора.

Период охлаждения действует только для добровольных видов страхования. О том, как отказаться от страховки по кредиту в «СОГАЗ» с учетом законодательных норм и правил страховой компании, расскажем ниже.

По ипотеке

Порядок подачи заявлений по обязательному имущественному страхованию при ипотеке нужно смотреть в разделе 6 «Правил «СОГАЗ» и в законе № 102-ФЗ. Там указано следующее:

- так как страхование недвижимости является обязательным требованием при ипотеке, правило охлаждения для него не применяется;

- право на аннулирование полиса или договора с «СОГАЗ» возникает только после досрочного закрытия ипотеки в отношении застрахованного объекта;

- «СОГАЗ» вернет часть взносов при досрочно погашенной ипотеке, пропорционально оставшемуся (неиспользованному) сроку страховки;

- если в период действия полиса «СОГАЗ» выплачивал возмещение по страховым случаям, взносы не возвращаются.

По ипотеке может оформляться и добровольная страховка. Для отказа от нее применяются общие правила, как по обычным потребительским кредитам. Так как страхование имущества и жизни относятся к разным страховым продуктам, отказ по ним осуществляется по отдельным заявлениям.

Куда надо подавать заявление об отказе

от страховки по кредиту — в банк, его выдавший,

или в страховую компанию?

По потребительским кредитам

Особенности отказа от добровольных страховок для заемщиков по потребительским кредитам указаны в разделе 6 «Правил «СОГАЗА» и в законе № 353-ФЗ. Нужно учитывать следующее:

- подав заявление в первые 14 дней, заемщик вернет всю сумму уплаченных взносов (правило охлаждения);

- подав заявление после погашения кредитных обязательств, заемщик сможет получить только часть уплаченных взносов (исходя из оставшихся месяцев действия полиса или договора страхования);

- «СОГАЗ» не имеет право требовать указания причин, по которым заявитель решил отказаться от страховых услуг;

- если вся сумма страхового возмещения исчерпана, по заявлению выносится отказ (независимо от оснований его подачи).

В законе № 353-ФЗ прямо указано, что банк может повысить ставку процентов, если узнает об отказе клиента от страховки. Такие же последствия могут наступить, если не продлить полис в период действия договора по кредиту.

Чтобы воспользоваться правилом охлаждения, нужно соблюсти сроки подачи заявления. «СОГАЗ» сверит их с датой оформления полиса или подписания договора. Если основанием для отказа является досрочное закрытие кредита, с заявлением нужно представить подтверждающие документы из банка.

Это может быть справка, выписка по кредитному счету или карте. В документах банк должен указать, что заемщик полностью исполнил требования по кредитному договору, а текущая или просроченная задолженность отсутствует.

Если навязали страховку по кредиту

Навязывание — это понуждение к заключению договора страхования или покупке полиса. Иногда можно столкнуться с прямым обманом, когда услугу подключают без ведома и согласия клиента. Отказ от навязанной страховки допускается в любое время, в том числе после истечении 14 дней и до полного погашения кредита. Споры о возврате взносов после навязывания полиса рассматриваются в досудебном и судебном порядке. Если заемщик докажет свою правоту, он сможет:

- аннулировать договор или полис;

- вернуть всю сумму уплаченных взносов;

- взыскать компенсацию морального вреда, штраф за нарушение прав потребителя.

Для доказывания факта навязывания услуг нужно иметь на руках аудио- или видеозаписи, так как документами указанные обстоятельства не подтвердить. Если страховая услуга подключена без согласия клиента, это будет проверяться по отсутствию подписи на заявлении, в других документах.

Аккуратно ли платит при наступлении

страховых случаев компания «СОГАЗ»?

Что указать в заявлении на возврат страховки «СОГАЗ»

В «Правилах «СОГАЗ» написано, что заявление на отказ нужно подавать по форме страховщика. Скачать форму заявления можно напрямую с сайта страховой компании (ссылка). Также можно заполнить и вручить документ непосредственно в представительствах «СОГАЗ».

В содержании формы заявления нужно заполнить следующие обязательные разделы:

- паспортные и контактные данные заявителя;

- номер и дата полиса (договора);

- основание для подачи заявления (период охлаждения или досрочная выплата всего остатка по кредиту);

- реквизиты для возврата средств;

- подпись, дата.

Заявление можно оформить письменно или электронно. В первом случае для отправки можно воспользоваться почтой, либо сдать документ под регистрацию в офисе «СОГАЗ». При коллективном страховании заявления на отказ от страховки может принимать банк. Электронно можно направить заявление через личный кабинет на сайте «СОГАЗ».

Заявление о расторжение договора страхования

Срок рассмотрения и возврата денег

В законе № 353-ФЗ указано, что на рассмотрение заявления и возврат взносов заемщику дается до 7 дней. Однако иной срок может устанавливаться правилами страховой компании, либо пунктами договора (полиса). В пункте 8.13.3 «Правил «СОГАЗ» указано, что на проверку оснований и возврат денег дается 10 дней. Этот срок начнет течь с даты получения заявления и всех необходимых документов.

Что делать, если незаконно отказали в возврате денег по страховке

«СОГАЗ» может отказать в аннулировании полиса и возврате денег по законным основаниям (например, если истекло 14 дней, а кредит досрочно не погашен). Если же вынесен неправомерный отказ по обращению, заемщик вправе:

- подать онлайн-жалобу в Банк России (ссылка на сервис);

- направить документы по спору о страховых услугах в адрес финансового уполномоченного;

- обратиться с иском о защите прав потребителя в суд.

В досудебном порядке можно рассчитывать только на возврат суммы страховых взносов. Если спор будет рассматривать суд, заемщик может добиться взыскания морального вреда, неустойки и штрафа.

Если у вас возникли проблемы с взысканием задолженности по кредитам, сложности при взаимодействии с банками, обращайтесь к нашим юристам. Также мы разъясним основания для прохождения банкротства, если вам нечем платить по долгам.

Источник: fcbg.ru