Стоимостными показателями производственной программы являются: объем реализации, товарная, валовая продукция.

По объему реализуемой продукции оценивается производственно-хозяйственная деятельность отраслей, объединений и предприятий. Реализуемая продукция — продукция, которая отгружена потребителю, за которую пришла оплата на расчетный счет предприятия-поставщика. Определяется как стоимость предназначенных к поставке и подлежащих оплате в плановом периоде: готовых изделий; полуфабрикатов собственного производства; работ промышленного характера, предназначаемых к реализации на сторону (включая капитальный ремонт своего оборудования и транспортных средств), а также как реализация продукции и выполнение работ для своего капитального строительства и других непромышленных хозяйств, находящихся на балансе предприятия.

Объем реализуемой продукции (РП) можно определить по следующей формуле:

где ТП — объем товарной продукции по плану;

Гк, Гн — остатки нереализованной продукции на начало и конец расчетного периода соответственно;

Показатели рентабельности

Внн, Внк — остатки продукции отгруженной, за которую срок оплаты не наступил и продукция на соответственном хранении у потребителя соответственно на начало и конец расчетного периода.

?Важными показателями плана, позволяющими определить общий объем промышленной продукции, ее структуру, темпы роста производительности труда, фондоотдачу и другие экономические показатели, служат товарная и валовая продукция.1 ) ?

Объем товарной продукции в плане включает стоимость: готовой продукции, услуг, ремонтных работ, полуфабрикатов и вспомогательной продукции, предназначенных к отпуску на сторону. Объем товарной продукции можно определить по формуле:

где — объем продукции i-того вида в натуральных единицах измерения;

— оптовая цена предприятия единицы изделия i-того вида;

— стоимость работ и услуг на сторону, т.е. сторонним организациям.

Объем валовой продукции ВП включает всю продукцию в стоимостном выражении, независимо от степени ее готовности и определяется по следующей формуле:

ВП=ТП-(НЗПн — НЗПк) — (Iн — Iк); (1.10)

где НЗПн, НЗПк — стоимость остатков незавершенного производства соответственно на начало и конец расчетного периода;

Iн, Iк — стоимость инструмента для собственных нужд соответственно на начало и конец расчетного периода.

Объем реализуемой продукции так же, как и товарной, в плане определяется в действующих оптовых ценах предприятий. В отчете — как в сопоставимых оптовых ценах предприятий на определенную дату (так называемых неизменных ценах), необходимых для определения динамики производства, так и в оптовых ценах предприятий, действующих в отчетном периоде (для использования в расчетах себестоимости).

В целях выявления результатов производственной деятельности, динамики производства продукции и зависящих от предприятий показателей производства ряд производств осуществляет планирование и оценку деятельности по чистой продукции вместо объема реализованной продукции.

Ключевые финансовые показатели компании.

Объем чистой продукции определяется вычитанием из товарной продукции (в оптовых ценах предприятий) материальных затрат в тех же ценах (т.е. в ценах, принятых при разработке плана), а также суммы амортизации основных фондов:

ЧП = ТП — (М — А); (1.11)

где ЧП — объем чистой продукции;

М — материальные затраты на производство продукции;

А — сумма амортизационных отчислений.

Применение показателя чистой продукции позволяет исключить повторный счет продукции, более точно определить уровень выполнения ряда важнейших качественных показателей производительности труда, фондоотдачи и др.

Источник: studentopedia.ru

Показатели производственной программы

Основными стоимостными показателями этого раздела плана является реализованная продукция (валовой доход). Реализованной считается продукция, оплачиваемая покупателем или сбытовой организацией. Ее объем исчисляется как стоимость предназначенных к поставке по плану и подлежащих оплате заказчиком готовых изделий и полуфабрикатов собственного производства, запасных частей всех видов и назначений; товаров народного потребления, выполненных работ и оказанных услуг, реализуемых в соответствии с хозяйственными договорами с потребителями продукции или через собственную сбытовую сеть.

Товарная продукция включает стоимость: запланированных к выпуску готовых изделий (принятых отделом технического контроля, укомплектованных и сданных на склад готовой продукции предприятия); полуфабрикатов, комплектующих деталей и сборочных единиц, предназначенных для реализации на сторону по кооперированным поставкам; капитального ремонта, выполненного собственными силами, а также изделий и запасных частей, изготовленных для капитального ремонта, капитального строительства и собственных непромышленных хозяйств предприятия; инструментов и приспособлений для собственного производства. Выражается она в оптовых ценах предприятия и в сопоставимых ценах.

Первые используются для увязки плана производства с финансовым планом; вторые для определения темпов, динамики и изменения структуры производства.

Валовая продукция включает стоимость всей произведенной продукции и выполненных работ, в том числе незавершенное производство. Она оценивается обычно в сопоставимых ценах.

Изменение остатков незавершенного производства в составе валовой продукции планируется при значительном увеличении объема производства в планируемом периоде по сравнению с отчетным, снятии с производства отдельных видов продукции, создании задела при переходе на выпуск новых изделий со значительной длительностью производственного цикла. Валовую продукцию следует отличать отвалового оборота, под которым понимается сумма стоимости продукции всех подразделений.

Показатели товарной и валовой продукции, хотя и получили широкое распространение в планировании хозяйственной деятельности предприятий, имеют один общий недостаток. Они дают искаженное представление о собственном вкладе предприятия в конечный результат деятельности. Это объясняется тем, что в их состав включается стоимость материальных затрат, достигающая на некоторых предприятиях 80—90 % от величины издержек. Более объективную картину о масштабах производства дают показатели чистой и условно-чистой продукции.

Чистая продукция характеризует вновь созданную на предприятии стоимость. В нее не входят издержки предприятия на приобретение сырья, материалов, топлива, энергии и т.п., а также амортизационные отчисления, включаемые в себестоимость продукции.

В состав чистой продукции включаются расходы на оплату труда с начислениями на заработную плату и прибыль предприятия.

Условно-чистая продукция в отличие от чистой содержит амортизацию.

Показатели чистой и условно-чистой продукции служат для анализа структуры производственной программы, планирования фонда оплаты труда.

В производственной программе устанавливается ряд номенклатурно-количественных заданий

1. Объема выпуска продукции в стоимостном выражений по укрупненном группам изделий и общий объем выпуска продукции, если имеется возможность со измерить различные виды продукции.

2. Номенклатура и ассортимент продукции, т.е. перечень конкретных типов сорторазмеров, моделей продукции на основе заключенных договоров с потребителями, заказчиком с учетом спроса на отдельные виды изделия. Каждое предприятия с производственно-хозяйственной точки зрения в сокращении номенклатуры и ассортимента выпускаемых изделий с целью увеличенья серийности отдельных типоразмеров изделий, а, следовательно, сокращение производственных затрат. В тоже время рыночная экономика, где главным является потребитель, требует расширения ассортимента продукции, учитывающей более полно запросы конкретных потребителей. Надо найти оптимальные сочетания этих разных интересов, что является сложной организационной и технико-экономической задачей. Если на предприятии есть служба маркетинга, то эта сложная технико-экономическая задача решается службой на основе теории спроса и предложении.

3. Сроки выпуска отдельных изделий, которые предприятие определяет с учетом заключенных договоров на поставку продукции. Предприятию экономически выгодно сконцентрировать производство отдельных ассортиментных групп изделий в более короткие сроки путем изготовления более крупных партий деталей и стремиться ввязать график производства изделий с графиком реализации, составленным исходя из договорных сроков поставки по конкретным адресам заказчиков. По каждому наименованию предприятие должно определить количество выпускаемых изделий на год с поквартальной и помесячной разбивкой.

4. Объем кооперированных поставок сторонним организациям с учетом строго соблюденного ассортимента и качества полуфабрикатов и в заданные сроки. Указанные требования в части кооперации относятся как к основным, так и вспомогательным и обслуживающим цехам и службам предприятия.

5. Разработка производственной программы завода включает планирование кооперации работы цехов, хозяйств и служб предприятия.

6. Значительное место в производственной программе занимают показатели качества продукции.

Остатки нереализованной продукции (шт.)

| Изделия | Изделие А | Изделие В | Изделие С | Изделие D |

| На начало квартала | ||||

| На конец квартала |

План производства продукции (работ, услуг)

| Наименование продукции | Объем продаж (штук) | Остатки нереализованной продукции (штук) | План производства (штук) | Оптовая цена без НДС (руб.) | План производства в оптовых ценах (тыс. руб.) | |

| На начало квартала | На конец квартала | |||||

| Изделие А | 97001,23 | 93897,19 | ||||

| Изделие В | 132132,53 | 174811,33 | ||||

| Изделие С | 88196,6 | 56181,23 | ||||

| Изделие D | 167750,3 | |||||

| Итого | Х | Х | Х | Х | Х | 492640,05 |

Расчёты к таблице

План производства=Объём продаж+Остатки нереализованной продукции на конец

квартала-Остатки нереализованной продукции на начало квартала

Оптовая цена без НДС=перенос из Табл.2.1

План производства в оптовых ценах=(План производства*Оптовая цена без НДС)/1000

Исходные данные для расчета

| Наименование продукции | Ед. зим. | Входная мощность | Вводимая среднеквартальная мощность | Выводимая Среднеквартальная мощность |

| Изделие A | Шт. | |||

| Изделие B | Шт. | |||

| Изделие C | Шт. | |||

| Изделие D | Шт. |

Баланс производственных мощностей и их использование по плану на 2 квартал 2007 года

| Наимено-вание продукции | Ед. изм. | План произ-водства | Входная мощность | Вводимая среднеквар-тальная мощность | Выводимая среднеквар-тальная мощность | Среднеквартальная мощность | % использования производственных мощностей |

| Изделие А | шт | ||||||

| Изделие В | шт | ||||||

| Изделие С | шт | ||||||

| Изделие D | шт |

Расчёты к таблице

План производства=перенос из Табл. 3.1

Входная мощность, вводимая среднеквартальная мощность и выводимая среднеквартальная мощность – дано в исходных данных

Среднеквартальная мощность=Входная мощность+Вводимая среднеквартальная

мощность — Выводимая среднеквартальная мощность

%использования производственных мощностей=(План производства/Среднеквартальная

мощность)*100%

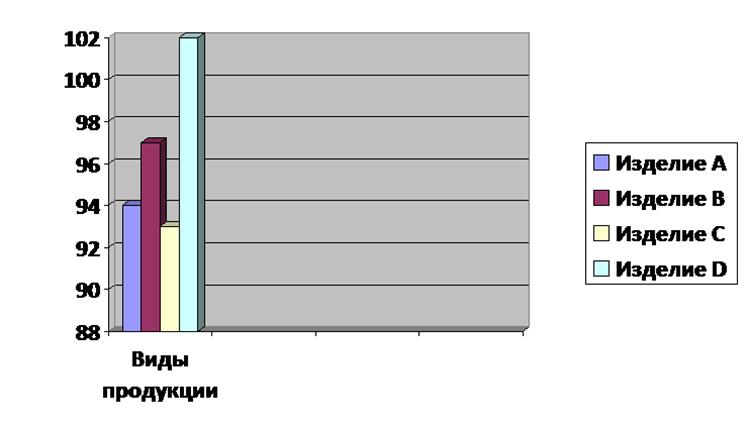

График производственных мощностей

Изделия: А, В, С используют свои производственные мощности на 94%, 97% и 93%

Соответственно, т.е существуют в запасе ещё мощности для изготовления этих изделий. % использования производственных мощностей изделия D – 102%. Это превышает имеющиеся мощности, т.к % использования мощностей >100%.

Для того, чтобы уменьшить % использования производственных мощностей изделия D существуют два пути:

• Уменьшить план производства

• Увеличить численность для повышения степени загруженности оборудования.

Более эффективен второи путь.

Раздел 4. «Планирование труда и заработной платы»

Планирование фонда заработной платы

Заработная плата планируется и определяется исходя из планируемого рабочего времени и объема производства по тарифным ставкам, окладом и сдельным расценкам.

Планирование заработной платы на предприятии предусматривает определение объема средств, необходимых для оплаты труда работников в соответствии с плановым выпуском продукции в заданной номенклатуре и установленного качества продукции, а также установление правильных отношений в уровнях заработной платы по учетам предприятия и категориям работающих с учетом характера производства, различий в уровне квалификации, условий труда.

В соответствии с этими задачами на предприятиях планируется фонд заработной платы, социальных выплат и средней заработной платы. Различают укрупненный и дифференцированный метод, планируется фонд заработной платы и социальных выплат. Дифференцированный метод планирование фонда заработной платы и социальных выплат широко использовался до экономической реформы.

Министерство утвердило предприятию фонд заработной платы с учетом достигнутого уровня заработной платы в отчетном году, с увеличением его в соответствии с утвержденным правительством нормативом за каждый процент роста производства. Предприятие подразделяло его на прямой, часовой, дневной, месячной (годовой) фонд заработной платы. При разработке планов по труду укрупненным методом применяют два способа определения фонда заработной платы и социальных выплат всему промышленно-производственному персоналу: первый – на основе расчетной численности работников и уровня их средней заработной платы; второй — по нормативам затрат заработной платы на единицу продукции.

Рассчитанный таким укрупненным способом фонд заработной платы труда уточняется нормативным планированием на основе произведенный программы и её трудоёмкости, рассчитанный по действующим на предприятия нормативом с учет состава и уровня квалификации работников, тарифных систем, используемых форм и систем заработной платы, штатного расписания.

При планировании фонда заработной платы и социальных выплат необходимо обеспечить опережающий рост производительности труда по сравнению с увеличением средней заработной платы промышленно-производственного персонала, что обеспечивает снижение себестоимости продукции. Причем степень этого опережения определяется конкретными условиями работы предприятия, факторами роста производительности труда, долей прироста продукции за счет её повышения.

Содержание плана по труду и заработной плате. Показатели производительности труда.

Эффективность использования трудовых ресурсов предприятия характеризует производительность труда, которое определяется количеством продукции, произведенный в единицу рабочего времени, или затратами труда на единицу произведенной продукции или выполненной работы. В рыночных условиях производительность труда является объектом переговоров и заключением соответствующих договоров между администрацией предприятия и его трудовым коллективом в рамках специального или коллективного договора.

Рост производительности труда имеет большое значение для предприятия, он позволяет:

• существенно снизить затраты на производство и реализацию продукции, если рост производительности труда опережает рост средней заработной платы;

• при прочих равных условиях увеличить объем производства и реализации продукции, а, следовательно, и рост прибыли;

• проводить политику по увеличению средней заработной платы работникам;

• более успешно осуществить реконструкцию и техническое перевооружение предприятия;

• повысить конкурентоспособность предприятия и продукции, обеспечить финансовую устойчивость работы.

Для измерения производительности труда, эффективности, используются два основных показателя: выработка и трудоемкость.

А) Выработка измеряется количеством продукции, произведенной в единицу рабочего времени или приходящейся на одного среднесписочного работника или рабочего в год (квартал, месяц). Это наиболее распространенный и универсальный показатель производительности труда.

Различают 3 метода определения выработки:

Источник: infopedia.su

Производственные показатели: понятие, характеристика, виды и примеры

Чтобы контролировать работу предприятия, применяется специальная система показателей. С их помощью получается исследовать разные аспекты деятельности организации, выявить слабые стороны процессов. Разработав ряд мероприятий, компания может устранить негативные тенденции, которые наметились в производственной сфере.

Это позволяет выпускать конкурентоспособную, рентабельную продукцию. Какие производственные показатели применяются в ходе анализа? Примеры их расчета будут представлены далее.

Общее понятие показателей

Вам будет интересно: Российско-белорусские отношения в сфере политики и экономики

Показателями называются результаты качественной и количественной оценки состояния объекта исследования, выраженные в числовом виде. Существуют разные группы показателей, которые позволяют оценить эффективность работы организации с разных точек зрения.

Рассматривая понятие производственных показателей, нужно отметить, что они исследуются в процессе деятельности компании, которая связана с производством товаров, оказанием услуг. В ходе анализа учитывают качественные и количественные показатели. Последние выражаются в числовом эквиваленте. Некоторые типы показателей регулируются на законодательном уровне. Другие вводятся в ходе деятельности компании. Производственные показатели группируют так:

- нормы;

- показатели затраченного времени;

- трудовые ресурсы;

- производство готовой продукции;

- финансовые показатели.

Применяя подобные группы в ходе анализа, можно всесторонне оценить эффективность производства, а также найти резервы для улучшения этого процесса на предприятии.

Основные производственные показатели делят на такие группы:

- Масштабные. Демонстрируют уровень, который был достигнут компанией в ходе ее производственной деятельности. Для этого исследуют оборотные, основные фонды, уставный капитал и прочее.

- Абсолютные. Это итоговая величина, которая определяется за единицу времени, например прибыль, оборот, затраты и прочее.

- Относительные. Это отношение (сравнение) двух показателей первых двух групп.

- Структурные. Отражают долю отдельного элемента в общей сумме. Показатели производственной структуры часто рассматривают в динамике, что повышает информативность методики.

- Приростные. Отражают изменение показателей за определенный период по отношению к первоначальному значению.

Нормы

В ходе исследования показателей производственной деятельности часто применяют нормы для определения требуемого количества ресурсов и прибыли. Нормирование позволяет проводить периодический контроль выполнения производственных программ. Для этого разрабатывают систему предельно допустимых величин. Таким критериям должны соответствовать основные производственные показатели. Это говорит об эффективности работы организации.

Нормы производственных показателей разделяют на группы по видам ресурсов. Это позволяет всесторонне оценить процесс изготовления продукции. Нормированию подлежат следующие производственные ресурсы:

- время;

- трудовые ресурсы;

- расход материалов;

- энергоресурсы;

- инструменты;

- запасные части.

Если перечисленные показатели выходят за пределы установленных норм, это говорит о несоблюдении технологии производства. Подобные факты приводят к изготовлению менее качественной продукции, повышению ее себестоимости, снижению оборота и объемов выпуска. Поэтому в ходе производственного цикла постоянно контролируются представленные показатели с целью недопущения превышения границ нормативов, поддержания процесса изготовления продукции на нужном уровне.

В ходе оценки производственных показателей рассматриваются основные нормируемые характеристики. К основным из них относятся:

- время производства единицы продукции;

- количество изготовленной продукции в единицу времени;

- численность рабочих, которая приходится на единицу производственного обслуживаемого оборудования;

- выпуск продукции одним работником в единицу времени;

- расход материалов, полуфабрикатов, сырья, энергоресурсов, которые нужно затратить на производство единицы продукции.

Чтобы выполнить расчет, представленные показатели выражают в числах. Это позволяет сравнить их с плановым значением. Например, норма выпуска количества готовой продукции в единицу времени составляет для цеха 150 тыс. деталей в месяц. Фактически было изготовлено 155 тыс. деталей. Цех перевыполнил норму на 5 тыс. деталей, что является положительной тенденцией, говорит о правильной организации производственного процесса.

Недостатком этой методики является факт, что не все показатели можно нормировать. При этом на совершенствование методики и подгонку ее под существующие условия производства нужно время. Создание критериев нормирования должно основываться на большом опыте, а также глубоких исследовательских работах.

Затраченное время и численность рабочих

При проведении оценки показателей производственной продукции во внимание берется время, за которое она была изготовлена. Это позволяет оценить работу персонала организации. Отсюда вытекают нормы производительности труда, определяется количество трудовых ресурсов, затраченное на изготовление продукции.

Показатель времени рассматривается с разных точек зрения и может быть:

- календарным;

- фактическим;

- явочным.

Наиболее общим, абстрактным является показатель календарного времени. Его делят на номинальное значение и регламентированный период отдыха. Последний включает в себя все выходные и праздничные дни в периоде.

Фактическое время работы меньше номинального показателя. Это объясняется наличием определенного количества дней, во время которых сотрудникам официально разрешено не выходить на работу. Сюда относят период отпуска, больничного, а также дни, разрешенные для пропуска управленцами компании.

Явочное время определяют при помощи вычета из фактического показателя прогулов. Чтобы понять, как проводится учет производственных показателей времени, нужно рассмотреть пример. Так, в октябре работник был в отпуске 7 дней. После этого он не вышел на работу 1 день.

Календарное время в этом случае рассчитывается так: 31 день – 9 выходных = 22 дня.

Фактическое время вычисляется так: 22 дня – 7 дней = 15 дней.

Явочное время: 15 дней – 1 день = 14 дней.

Численность рабочих определяется по показателям расстановочного и списочного штата. В первом случае количество персонала определяют по рабочим местам на предприятии. Это позволяет определить нормы обслуживания агрегатов, станков и прочего оборудования, а также производительность труда.

Списочный штат состоит из расстановочного штата и резерва работников на время отпуска, больничного, прочего регламентированного отдыха.

Производство готовой продукции

Показатели производственной продукции рассматриваются с разных позиций при проведении исследования. Это необходимо для определения скрытых резервов для развития различных направлений. Продукция промышленного производства может быть основной, побочной и сопряженной.

К первой категории относится результат работы компании, в который не входят отходы, бракованные изделия. Она составляет большую часть реализации компании.

Побочной называется продукция, которая выпускается вместе с основной. Она имеет определенную ценность, но не является целью производства компании. Например, в металлургической промышленности на трубы устанавливают специальные уловители пыли. Эту продукцию могут использовать иные предприятия в качестве сырья.

Иногда при производстве продукции из одного сырья получается одновременно несколько видов изделий, которые называются сопряженными.

Чтобы проанализировать основные производственные показатели, на предприятии ведется учет номенклатуры продукции. С ее помощью можно исследовать основную специализацию компании, а также направления ее производственной деятельности. На каждую позицию номенклатуры может приходиться несколько разных изделий. Они отличаются внешним видом, конструкцией и прочими характеристиками.

Чтобы оценить особенности выпуска и динамику показателей всех изделий на предприятии, анализируется их ассортимент. Это более расширенный список по сравнению с номенклатурой. В него входят изделия, которые отличаются типоразмерами, качеством, прочими характеристиками. Исследование ассортимента и номенклатуры позволяет провести исследование структуры выпуска продукции.

Расходы

Рассматривая виды производственных показателей, стоит отметить такую немаловажную категорию, как расходы. Их отслеживают в динамике, исследуют структурные изменения и сравнивают с результатом.

Расходы складываются из затрат на покупку сырья, материалов, энергии, инструментов. Также сюда относят организационные и подготовительные процедуры, амортизацию.

- Производственные затраты. Это стоимость всех усилий, которые были произведены с целью получения готовой продукции (товаров или услуг). Это затраты, которые возникают в процессе производственной деятельности, а также расходы на сбыт, рекламу, операции на денежные и интеллектуальные вложения. Они нужны, дабы изготовить не просто продукцию, а товары или услуги, в которых нуждается покупатель, за которые он готов платить.

- Расходы на обеспечение. Они не направлены на создание определенных ценностей. Но они необходимы, дабы доставить готовую продукцию потребителю, оформить заказ. Сюда относятся затраты на развитие персонала. В реальности от этой статьи расходов во многом зависит результат деятельности компании. Многие организации стремятся снизить до минимума такие статьи расходов. Но здесь важно определить, на какие из них целесообразно выделять финансирование, а без каких можно обойтись.

- Затраты охранного, предупреждающего типа. Они нацелены на предотвращение развития неблагоприятных событий и ситуаций. Эта статья затрат обязательна для всех предприятий. Это позволяет предупредить развитие сбоя в области сбыта, предугадать и предупредить негативные последствия изменения потребительского спроса при неправильных действиях поставщиков.

- Непроизводительные расходы. Это стоимость усилий, которые не приводят к получению результатов. Это такие неблагоприятные факторы, как простои оборудования, холостой пробег транспорта и т. д. Этот тип расходов требует тщательного изучения и минимизации. Для этого применяют новые, совершенные технологии, ведут продуманную маркетинговую политику и т. д.

Себестоимость

Рассматривая характеристики производственных показателей, стоит отметить такую немаловажную категорию, как себестоимость продукции. Это сумма текущих затрат, выраженная в денежном эквиваленте. Они возникли на предприятии в отчетном периоде и связаны с реализаций и производством. Сюда входят как результаты труда прошлых периодов, перенесенные на продукцию, например амортизация, стоимость сырья, прочих материальных ресурсов, так и расходы на оплату труда работников всех категорий, прочие текущие затраты.

Расчет себестоимости производится по калькуляционным статьям. Для этого применяется простая формула: производственная себестоимость = материальные затраты + зарплата работникам + амортизация + прочие расходы.

К прочим расходам можно отнести общеотраслевые и общепроизводственные затраты, а также целевые финансовые инвестиции. В формулу расчета себестоимости могут входить разные статьи расходов. Они возникают исключительно в ходе производственной деятельности предприятия. Рассматривая каждую статью калькуляции в динамике, можно определить структурные изменения этого показателя, сделать выводы об основной деятельности организации.

Рассматривая примеры производственных показателей, стоит отметить, что для определения чистой прибыли, которая является важной характеристикой эффективности работы предприятия, применяется особый расчет:

- Выручка от реализации – себестоимость = валовая прибыль.

- Валовая прибыль – (коммерческие расходы + налоги + дивиденды) = чистая прибыль.

Полученный результат применяется в ходе расчетов рентабельности работы предприятия, что позволяет оценить эффективность и целесообразность применения ресурсов предприятия.

Пример расчета

Чтобы понимать принцип определения себестоимости, нужно рассмотреть расчет производственных показателей на примере. Так, предприятие в отчетном периоде понесло следующие затраты:

- сырье – 50 млн руб.;

- полуфабрикаты – 3 млн руб.;

- остатки материалов – 0,9 млн руб.;

- заработная плата – 45 млн руб.;

- энергетические затраты – 6 млн руб.;

- премии персоналу – 8 млн руб.;

- отчисления в ПФ – 13,78 млн руб.;

- издержки общепроизводственной группы – 13,55 млн руб.;

- стоимость работы инструментальных цехов – 3,3 млн руб.;

- общие хозяйственные расходы – 17,6 млн руб.;

- брак – 0,94 млн руб.;

- недостача в пределах нормы – 0,92 млн руб.;

- недостача сверх нормы – 2,15 млн руб.;

- незавершенное производство – 24,6 млн руб.;

На первом этапе определяются материальные затраты: 50 – 0,9 = 49,1 млн руб.

Дальше прибавляются затраты на полуфабрикаты, энергию: 49,1 + 6 + 3 = 58,1 млн руб.

Следующим шагом будет подсчет затрат на оплату труда: 8 + 45 + 58,1 + 13,78 = 124,88 млн руб.

К полученному значению прибавляют общепроизводственные и общие хозяйственные издержки: 13,55 + 3,3 + 124,88 + 17,6 = 159,33 млн руб.

Из показателя недостачи, которая получилась сверх нормы, нужно вычесть результат недостачи нормированной: 159,33 + 2,15 – 0,92 = 160,56 млн руб.

В отчетном периоде нужно вычесть сумму затрат на незавершенное строительство, так как он будет учитываться в следующем периоде: 160,56 – 24,6 = 135,96 млн руб.

Полученный результат является суммой производственной себестоимости.

Рентабельность

Среди показателей производственной деятельности одним из самых важных является рентабельность.

Он отражает, насколько эффективно использовала компания свои ресурсы, чтобы получить прибыль. Чаще всего в ходе анализа применяют следующие показатели:

- Рентабельность производства позволяет оценить целесообразность применения активов организации в отчетном периоде. Для проведения расчетов показатель прибыли делят на производственные фонды.

- Рентабельности продукции – позволяет охарактеризовать степень эффективности применения ресурсов в процессе выпуска продукции. Для этого выручку от реализации делят на себестоимость продукции.

Эффективность использования отдельных статей затрат

Чтобы оценить влияние на общий результат частных производственных показателей, их эффективность определяют в разрезе определенных статей затрат. Так, можно определить, правильно ли применялись в отчетном периоде материальные, трудовые ресурсы, производственные фонды и т. д.

Для этого применяются частные производственные показатели. Так, для определения эффективности использования основных фондов просчитывают коэффициенты фондоемкости, фондоотдачи. Для определения результатов использования материалов и сырья применяются показатели материалоемкости и материалоотдачи. Подобные показатели исчисляют и в области трудовых ресурсов:

- Отдача трудозатрат = объем готовой продукции/затраты на оплату труда.

- Трудоемкость = затраты на оплату труда/объем продукции.

Еще несколько показателей

В ходе проведения анализа основной деятельности компании могут применяться разные производственные показатели. Их выбор зависит от целей исследования. Кроме перечисленных показателей аналитики могут рассчитывать:

- Производительность – определяется как отношение прибыли к потраченным на основную деятельность ресурсам.

- Платежеспособность – сравнивается количество долгов с результатами прибыли.

- Оборачиваемость – сравнивается размер запасов с объемом продаж в отчетном периоде.

Источник: newsopt.ru