Организация находится на общей системе налогообложения. Организация приобрела бессрочную лицензию на «коробочное» решение бухгалтерской программы. Бухгалтерская программа объектом нематериальных активов не признается, поскольку по лицензионному договору приобретены неисключительные права на использование программы.

Настройку программного обеспечения (ПО) производит поставщик данной программы. Предполагается, что настройка будет часто меняться. Каков порядок отражения расходов по настройке ПО в бухгалтерском учете и для целей налогообложения прибыли?

Можно ли расходы по настройке программного обеспечения списать сразу, или необходимо расходы по настройке программы признавать неотделимыми улучшениями программы и списывать в течение 5 лет?

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете расходы по настройке компьютерной бухгалтерской программы являются расходами по обычным видам деятельности и признаются на дату оказания услуг по настройке ПО.

ТОП приложений и сервисов для бизнеса

В налоговом учете расходы по настройке программного обеспечения учитываются на дату начала использования организацией ПО и для целей налогообложения прибыли включаются в состав прочих расходов.

Обоснование вывода:

Бухгалтерский учет

Приобретенные по лицензионному договору неисключительные права на использование результата интеллектуальной деятельности объектами НМА не признаются на основании п. 3 ПБУ 14/2007 «Нематериальные активы» (далее — ПБУ 14/2007).

Если организацией произведены расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по лицензионным договорам, и программы будут использоваться в производстве или продаже продукции (товаров) или для управленческих нужд организации, то затраты на их приобретение признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности на основании п. 5 и п. 7 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99). Согласно п. 18 ПБУ 10/99 расходы должны признаваться в том отчетном периоде, в котором они имели место, независимо от времени их фактической оплаты.

Согласно п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида. В частности, затраты относятся к расходам будущих периодов только при условии, что такой порядок их учета установлен тем или иным бухгалтерским стандартом. В отношении приобретения прав по лицензионным договорам такой порядок предусмотрен п. 39 ПБУ 14/2007, согласно которому платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

Для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам, Планом счетов предназначен счет 97 «Расходы будущих периодов».

Однако в п. 39 ПБУ 14/2007 речь идет исключительно о платежах за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации. Расходы на настройку ПО к их категории не относятся, поэтому их нельзя признать расходами будущих периодов.

Расходы по настройке компьютерных программ можно отнести на основании п. 5, п. 7 ПБУ 10/99 к расходам по обычным видам деятельности. Согласно п. 18 ПБУ 10/99 расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления.

Таким образом, расходы по оплате настройки программного обеспечения в бухгалтерском учете являются расходами по обычным видам деятельности и признаются на дату оказания услуг (дату подписания акта приемки-сдачи оказанных услуг).

Налог на прибыль

Для признания в целях налогообложения прибыли расходы в соответствии с п. 1 ст. 252 НК РФ должны быть:

1) экономически обоснованы;

2) документально подтверждены;

3) произведены для деятельности, направленной на получение дохода.

В пп. 26 п. 1 ст. 264 НК РФ предусмотрено, что к прочим расходам, связанным с производством и реализацией, относятся расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным и сублицензионным соглашениям). К указанным расходам также относятся расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее суммы стоимости амортизируемого имущества, определенной п. 1 ст. 256 НК РФ.

В письме Минфина России от 02.02.2011 N 03-03-06/1/52 прямо указано, что расходы по внедрению и доработке программного продукта для ЭВМ, принадлежащего организации на основании неисключительных прав, учитываются в составе прочих расходов согласно пп. 26 п. 1 ст. 264 НК РФ.

Другие разъяснения контролирующих органов также свидетельствуют о том, что затраты по настройке и адаптации программного обеспечения учитываются в составе прочих расходов согласно пп. 26 п. 1 ст. 264 НК РФ при условии, что эти расходы соответствуют критериям, установленным в п. 1 ст. 252 НК РФ (письма Минфина России от 07.03.2006 N 03-03-04/1/188, от 16.07.2008 N 03-03-06/1/406, от 17.08.2009 N 03-03-06/1/526, письма УФНС России по г. Москве от 04.06.2008 N 20-12/053633, от 22.08.2007 N 20-12/079908).

Расходы по настройке, подготовке программного обеспечения учитываются для целей налогообложения прибыли на дату начала использования налогоплательщиком программного обеспечения для осуществления своей деятельности (письмо Минфина России от 07.03.2006 N 03-03-04/1/188).

Судебная практика в этом вопросе складывается в пользу налогоплательщиков.

В постановлении от 22.02.2008 по делу N А55-8524/07 ФАС Поволжского округа указал, что налогоплательщик вправе в состав расходов для целей налогообложения включить расходы по подготовке программного обеспечения к использованию, в том числе консультационно-информационные услуги по адаптации программного обеспечения, подготовке проектного решения, настройке программы, при условии, что эти расходы соответствуют требованиям ст. 252 НК РФ. ФАС Западно-Сибирского округа в постановлении от 20.06.2005 N Ф04-3725/2005 (12156-А46-26) также признал в качестве экономически обоснованных расходов затраты, связанные с бесперебойной работой и настройкой программного обеспечения.

Помимо этого необходимо отметить, что перечень прочих расходов не ограничен: на основании пп. 49 п. 1 ст. 264 НК РФ налогоплательщик может учесть в целях налогообложения прибыли любые затраты, связанные с производством и (или) реализацией и прямо не перечисленные в НК РФ. Для решения вопроса о том, уменьшают ли налогооблагаемую прибыль те или иные затраты в каждом конкретном случае, следует руководствоваться положениями п. 1 ст. 252 НК РФ: произведенные расходы должны быть экономически оправданы, подтверждены документами и осуществлены для деятельности, направленной на получение дохода.

С учётом изложенного считаем, что расходы, связанные с настройкой программного продукта, в отношении которого у организации нет исключительных прав, организация вправе учесть в составе прочих расходов, связанных с производством и реализацией, при соблюдении иных требований ст. 252 НК РФ на основании пп. 26 п. 1 ст. 264, пп. 49 п. 1 ст.

264 НК РФ.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Учет расходов, связанных с приобретением прав на использование программ для ЭВМ и баз данных по лицензионным договорам;

— Энциклопедия решений. Заключение лицензионного договора на право использования программы для ЭВМ как договора присоединения («упаковочная» лицензия);

— Энциклопедия решений. Налоговый учет расходов, связанных с использованием справочных правовых систем, бухгалтерских программ и т.д.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Буланцов Михаил

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

1 декабря 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник: www.audit-it.ru

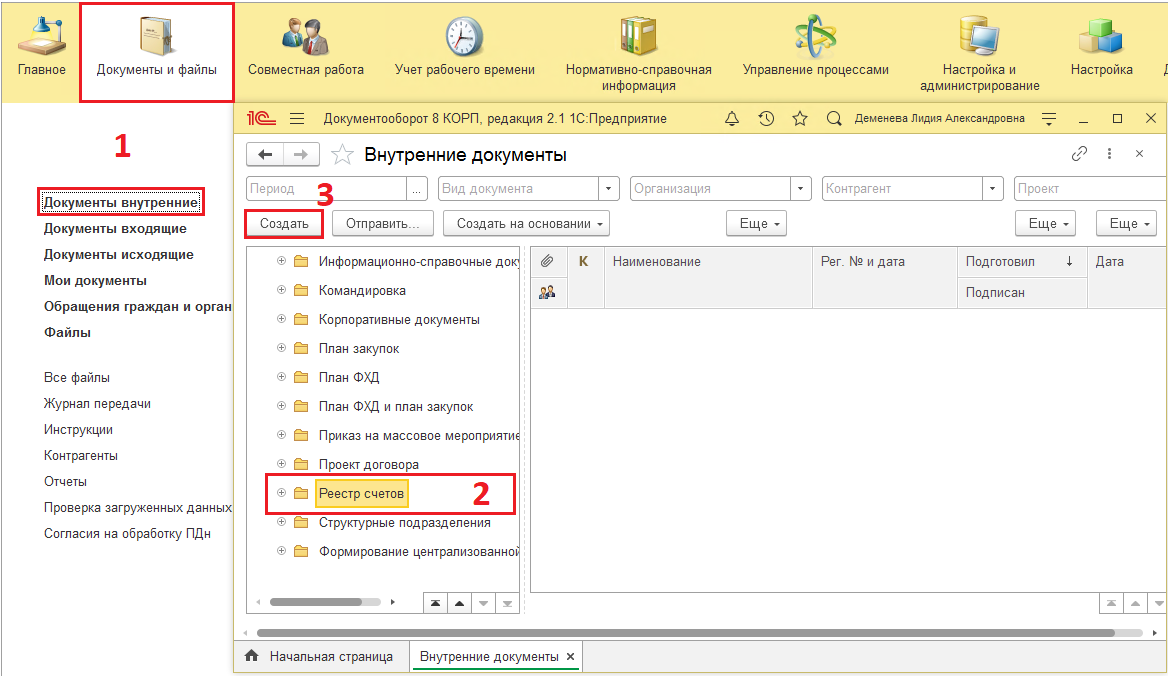

Работа с Реестром счетов

1. Выбираем раздел “Документы и файлы” ⇒ “Документы внутренние”.

2. Выбираем папку “Реестр счетов”. Нажимаем кнопку “Создать”.

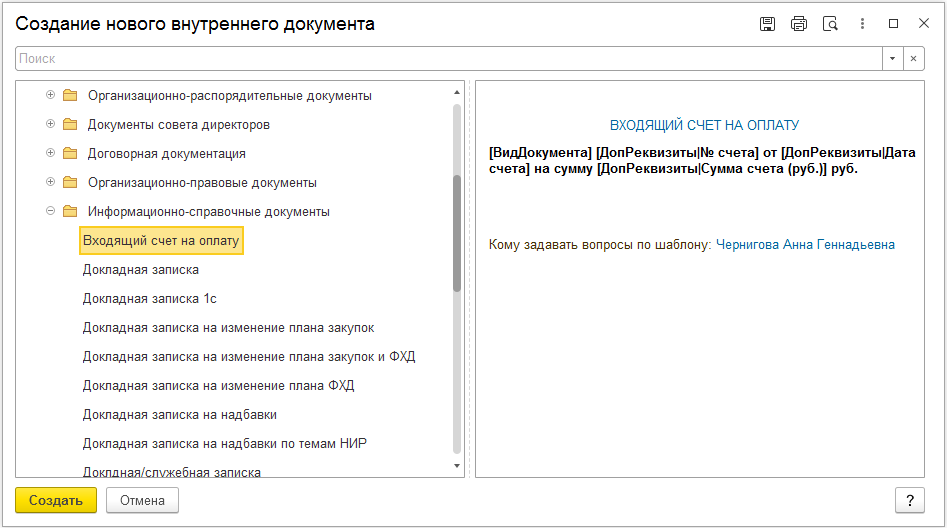

3. Выбираем вид документа “Входящий счет на оплату” и создаем документ

(при необходимости воспользуйтесь строкой поиска).

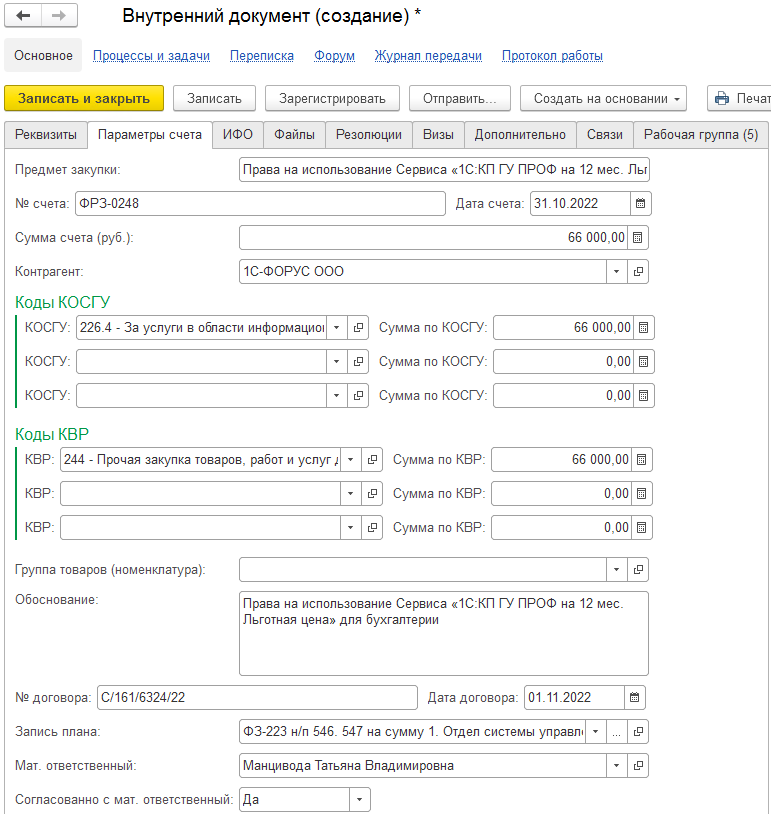

4. Заполняем реквизиты счета.

!Наименование документа формируется автоматически!

5. Заполняем параметры счета.

5.1. Указываем предмет закупки.

5.2. Указываем номер, дату и сумму счета.

5.3. Выбираем контрагента

(если необходимого контрагента нет, создаем его).

5.4. Указываем КОСГУ, сумму по КОСГУ, КВР, сумму по КВР.

5.5. Выбираем группу товаров.

5.6. Указываем обоснование закупки.

5.7. Указываем номер и дату договора.

5.8. Выбираем запись плана закупок

(подробнее о планах закупок: ФЗ-44, ФЗ-223).

5.9. Указываем мат. ответственного и согласован ли с ним счет.

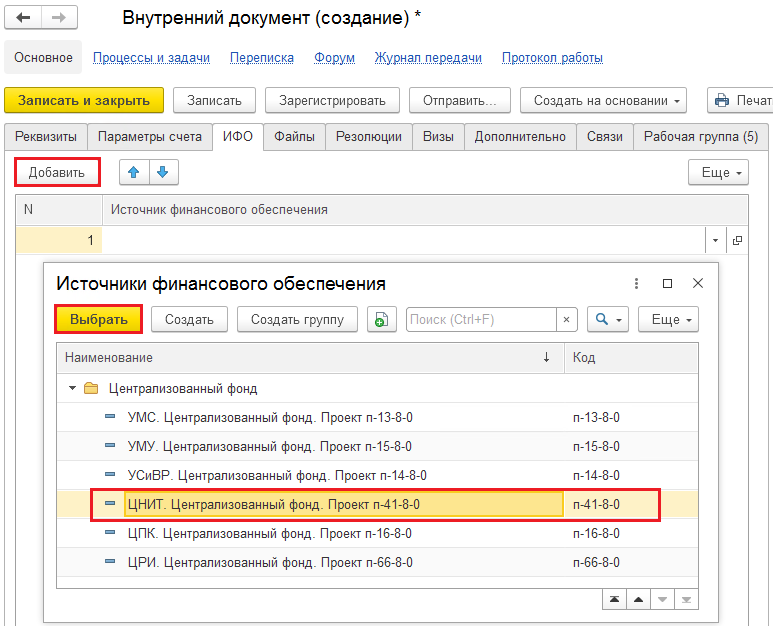

6. Заполняем источники финансирования.

6.1. Нажимаем кнопку “Добавить”, выбираем источник финансирования и нажимаем кнопку “Выбрать”

(повторяем для каждого источника финансирования).

7. Прикладываем файлы к счету.

7.1. Выбираем необходимые файлы и добавляем их.

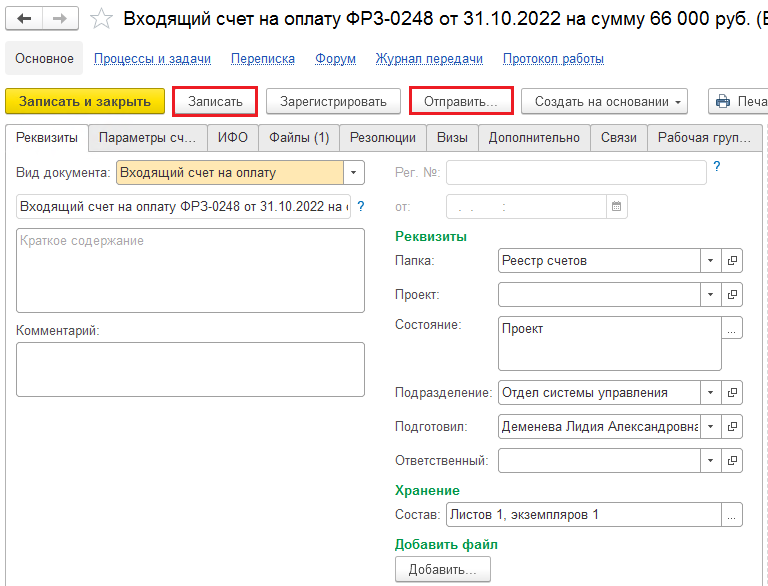

8. Нажимаем кнопку “Записать”, чтобы сохранить заполнение

(См. рисунок ниже).

9. Отправляем счет на оплату.

Обратите внимание! Для счетов, в которых не заполнены источники финансирования или не приложен файл, процесс отправки не будет отображаться!

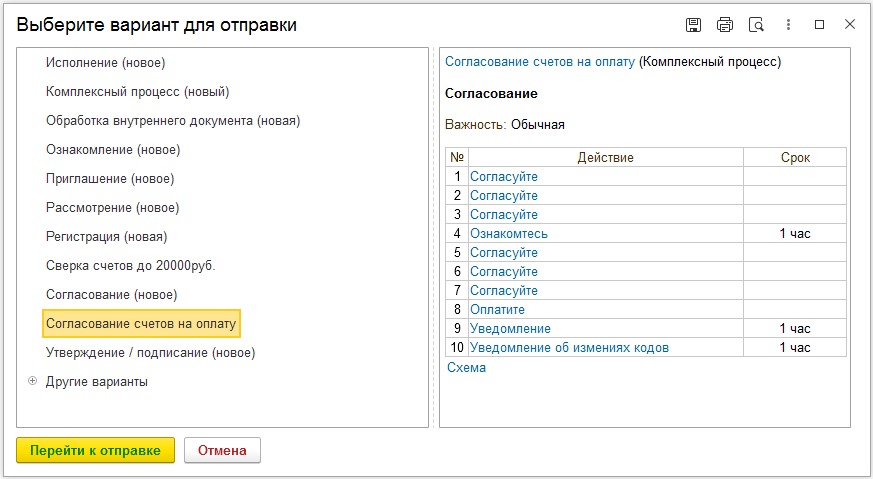

9.1. Нажимаем кнопку “Отправить…”.

9.2. Выбираем процесс “Согласование счетов на оплату” и нажимаем кнопку “Перейти к отправке”.

Обратите внимание! Если не отображается процесс “Согласование счетов на оплату”, проверьте заполнение источников финансирования и наличие файла в документе.

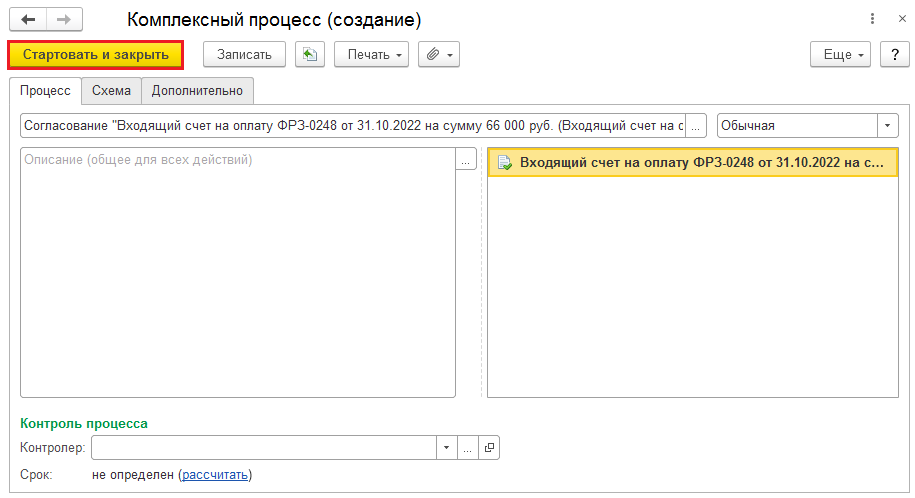

9.3. Нажимаем кнопку “Стартовать и закрыть”.

Источник: isu.ru

Обзор программ для выставления счета на оплату — инструкция и нюансы

Использование предпринимателем программ для выставления счета на оплату — обыденное дело для опытных бизнесменов. Что касается новичков, то они не всегда прибегают к столь примитивным методам, делегируя эту задачу сотрудникам или занимаясь ей самостоятельно. Как систематизировать данные, сохранить их, а также быстро выставить счета — разбираем в статье.

Как выставить счет на оплату

Прежде всего необходимо запомнить два важных нюанса:

- во-первых, счет на оплату может выписать только сотрудник финансового отдела

- во-вторых, эту форму в обязательном порядке утверждает руководитель

Форма выставления счета не имеет унифицированной формы, а потому индивидуальные предприниматели и юридические лица имеют право изменять шаблон на свое усмотрение. Этого зачастую не происходит, однако может изменяться форма и условия оплаты, продолжительность срока действия счета и т.д.

Отличия в счетах на оплату ИП и ООО

Огромной разницы между счетом ИП и ООО — нет. Отличие состоит лишь в том, что индивидуальный предприниматель обязан расписаться на форме счета единолично. В случае же с ООО требуется подпись непосредственного руководителя юридического лица и главного бухгалтера организации.

Как заполнить бланк счета на оплату

Теперь перейдем к тому, как заполнить бланк на оплату. Итак, верхняя часть документа содержит всю информацию об адресате — ему будут отправлены деньги. В этой части необходимо указать:

- наименование организации

- порядковые номера ИНН и КПП

- информацию о банке, что обслуживает фирму

- реквизиты счета

Затем указывается название и дата создание счета (документа). Это происходит в соответствии с внутренним уставом организации и непосредственно ГОСТом. Сразу после этого — информация о компании, что получает товар или услугу.

Последняя часть документа — конкретизация того, что должно быть передано/оплачено. Здесь указывается перечень оказанных услуг и их стоимость; сумма, которую необходимо перевести, товар, что должен быть получен, его цену и т.д. Оформление производится либо перечнем, либо в виде таблицы.

Существует также нюанс, если работа организации происходит по системе НДС. В этом случае необходимо его выделить и указать. Если таковой системы нет — строка пропускается.

В бланке также должна быть указана общая, полная сумма товаров. Ее необходимо продублировать прописью вне границы таблицы. Финальный этап — подпись руководителя.

Программы для выставления счета на оплату

Отметить отдельно стоит программы, что позволяют быстро выставить счет на оплату. Рассмотрим наиболее популярные.

Видео о работе в программе Бизнес Пак:

Salesman

Программа, что реализована на локальном сервере, контролируется через браузер. Ее функциональность подразумевает не только выставление счетов, но также: хранение истории переписки и звонков, анализ базы клиентов, сегментирование, фильтрация и поиск информации, а также контроль активности менеджеров внутри компании и т.д.

Бизнес Пак

Универсальное решение, нацеленное на исключительное посредничество между поставленной задачей и документом. В программе содержатся наиболее используемые бланки, накладные и другие документы, что требуют заполнения. Программа позволяет заполнить стандартные для конкретной организации поля, а затем распечатать документ в надлежащем для клиента виде.

Ошибки при выставлении счета

Полностью избежать ошибок не выйдет, но предотвратить самые базовые и очевидные — можно. Итак, при контрольной проверке счета не должно быть:

- Не расшифрованной подписи. Поставить подпись недостаточно — руководитель должен ее расшифровать. Исключением являются только электронные документы.

- Отсутствие счета-фактуры. Эта дата должна не только совпадать, но и не быть превышена более чем на 5 дней со дня выпуска товара. В случае ее отсутствия или просрочки — счет недействителен.

- Ошибок в оформлении адресата. В случае обнаружения недействительных данных об ИНН/КПП, адресе или имени — счет признается недействительным. Его необходимо создать заново, изменение в уже недействительном счете — недопустимо.

- Неправильные даты счета-фактуры. У каждого из участников должны быть идентичные экземпляры, что априори подразумевает одинаковые даты. В противном случае — сделка недействительна.

Соблюдение базовых ошибок позволит сэкономить время в будущем. Для этого не требуется тщательного анализа, достаточно лишь внимательно проверить ключевые пункты, а затем сопоставить их с актуальной информацией.

Использование программ в бухгалтерской деятельности может значительно ускорить работу всей организации. Помнить стоит лишь о базовых принципах безопасности и о постоянной проверке обновлений Устава организации, что способен регламентировать изменения в заполнении стандартных полей.

Источник: pravodeneg.net