Зачастую организации совершают покупки различных материалов. В связи с этим появляется необходимость заносить данные об этой покупке, а следом возникает вопрос: как правильно эту покупку отразить в программе 1С? В этой статье мы разберём, как оформить покупку материалов в 1С:Бухгалтерия 8 ред. 3.0.

Чтобы оформить покупку материала в программе, необходимо провести несколько операций. В общей сложности, эти операции содержат в себе:

- оплату поставщику;

- поступление и принятие к учёту материалов;

- учёт входного НДС;

- зачёт перечисленного поставщику аванса и НДС, принятый к вычету.

Разберём подробнее данные операции. А именно: оплата поставщику (аванс), поступление и принятие к учёту и счёт-фактуру полученный.

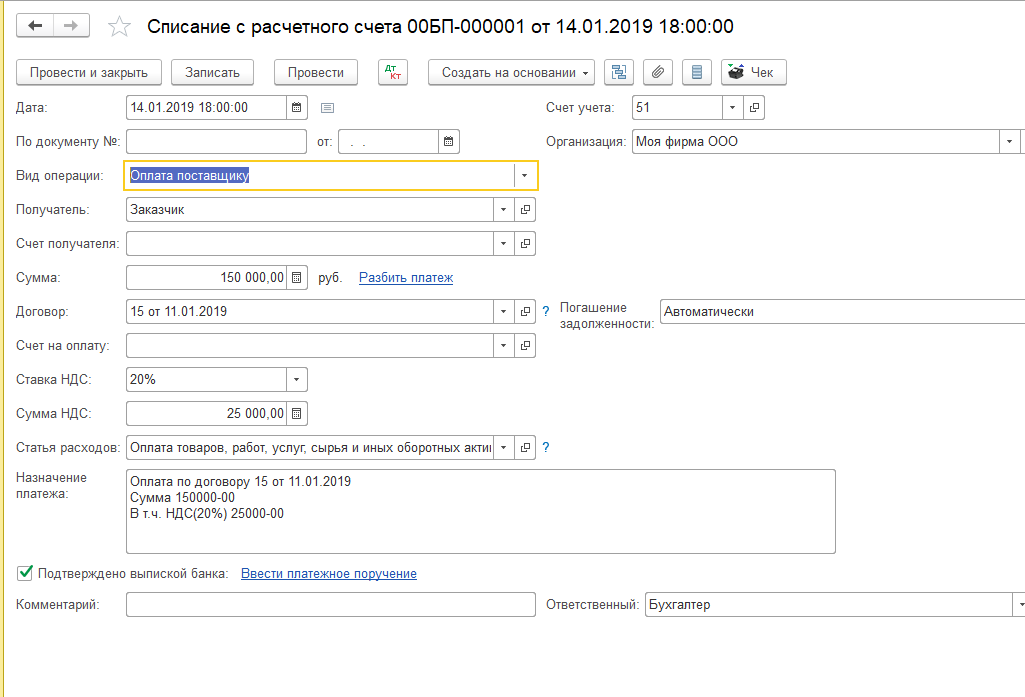

Оплата поставщику (аванс).Данная операция проводится документом «Списание с расчётного счёта». Рассмотрим подробнее проведение этого документа.

- Заходим в раздел «Банк и касса», далее нажимаем «Банковские выписки».

- Следующим действием будет кнопка «Списание». Вид операции документа выбираем «Оплата поставщику».

- Дальше заполняем документ.

- После этого обязательно устанавливаем флажок «Подтверждено выпиской банка».

- Нажимаем по кнопке «Провести».

Поступление материалов в 1С Бухгалтерия 8 #Shorts

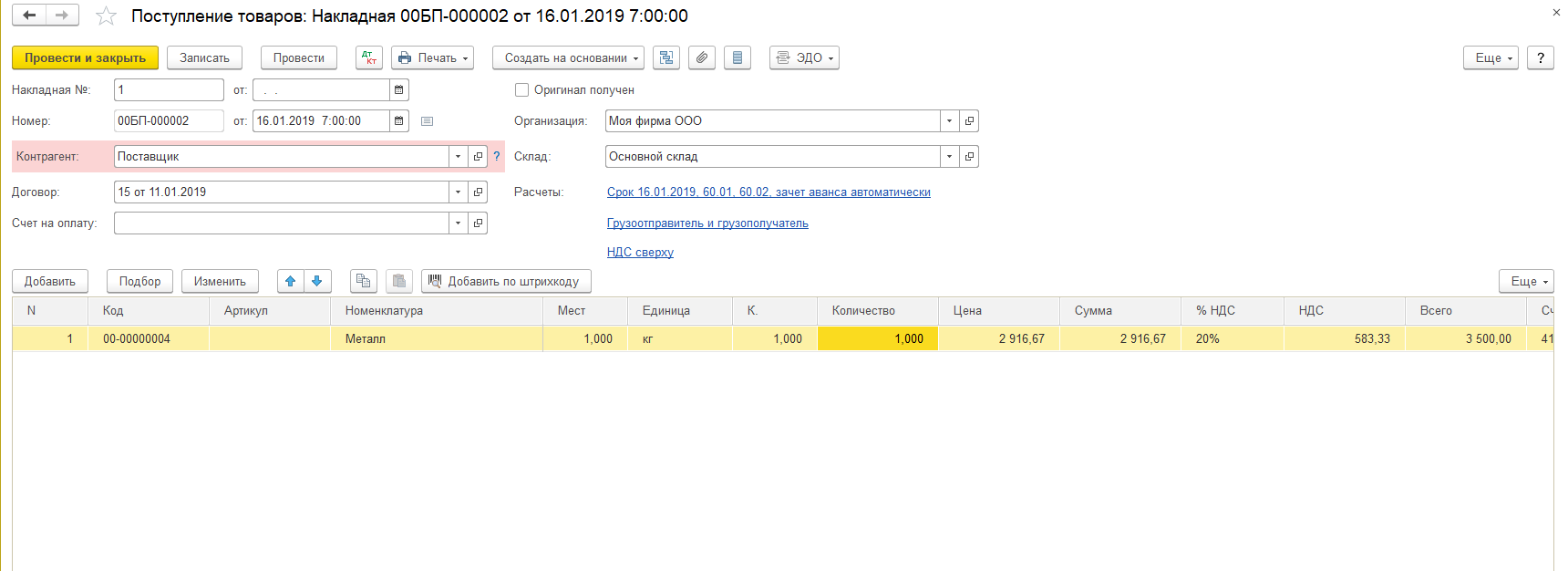

Следующей операцией будет «Поступление и принятие к учёту».

Поступление и принятие к учёту будет проведено документом «Поступление» (акты, накладные).

- В разделе «Покупки» находим «Поступление» (акты, накладные).

- Нажимаем «Поступление». Вид операции документа необходимо выбрать «Товары» (накладная).

- Следующим пунктом будет заполнение документа.

- Табличная часть данного документа заполняется по кнопке «Добавить»или «Подбор».

- В строке «Номенклатура»необходимо выбрать поступающие материалы, а при создании новых элементов указывается вид номенклатуры «Материалы».

- Далее необходимо указать количество, цену, ставку НДС и проверить счёт учёта в колонках.

- Нажать по кнопке «Провести».

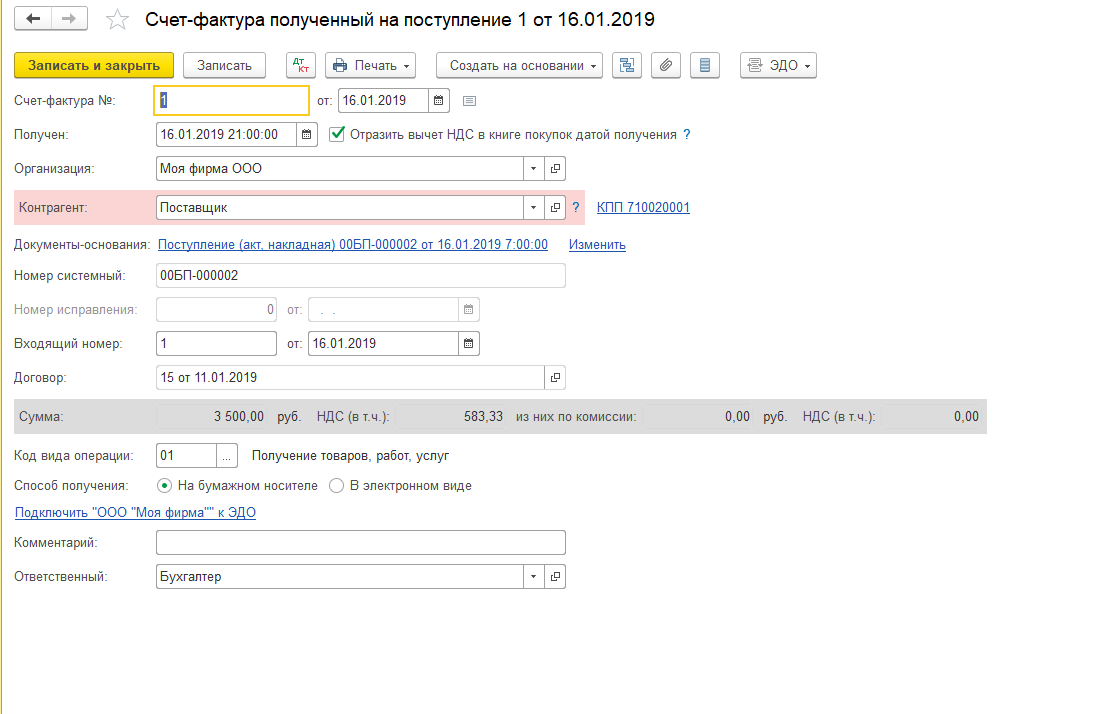

Заключительной операцией в покупке материала станет «Счёт-фактура полученный».

- Для регистрации счёта-фактуры, которая находится в нижней части документа «Поступление», необходимо заполнить поля «Счёт-фактура №»и «от», далее нажать по кнопке «Зарегистрировать». Автоматически создастся документ «Счёт-фактура полученный», поля документа уже будут заполнены из документа-основания (в нашем случае из документа «Поступление»).

- По ссылке открываем документ «Счёт-фактура полученный». Далее необходимо проверить на правильность заполнение полей документа.

- Провести запись документа по кнопке «Записать»(только в том случае, если в документ вносились изменения).

В каждой из этих операций можно проверить результат её проведения, нажав на ДтКт в окошке сверху.

Также для анализа количества и стоимости поступивших материалов можно сформировать оборотно-сальдовую ведомость по счёту 10.01. Раздел «Отчёты» – «Оборотно-сальдовая ведомость по счёту».

Таким образом, покупка материалов содержит в себе три основные операции, которые мы рассмотрели выше. Проводя последовательно каждый документ, оформление покупки материалов в программе 1С:Бухгалтерия 8 пройдёт успешно.

В этой статье мы рассмотрели популярный вопрос, как оформить покупку материалов в 1С. Надеемся, что наш материал оказался вам полезен. Если у вас остались дополнительные вопросы, то вы можете их задать на нашей выделенной Линии консультаций 1С. Обладаем огромным опытом работы с 1С и точно знаем ответ на любой вопрос. Первая консультация совершенно бесплатно!

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

- Прайс-лист 1С

- Записаться на семинар

- Большой тест-драйв

- Купить Консультант Плюс

- Купить 1С

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru

Приобретение сырья и материалов в «1С:Бухгалтерии 8»

Для учета операций по приобретению сырья и материалов используются документы «Поступление (акт, накладная, УПД)» – для отражения поступления в БУ и НУ и «Поступление доп. расходов» — для включения в стоимость дополнительных расходов на приобретение. 1. Оплата поставщику в счет будущей поставки (предоплата) Документ «Списание с расчетного счета».

Раздел: Банк и касса – Банковские выписки. Кнопка Списание. В поле Вид операции выберите Оплата поставщику Заполните документ. Установите флажок Подтверждено выпиской банка. Кнопка Провести. Посмотрите результат проведения документа. 2. Поступление материалов 2.1 Приняты к учету материалы 2.2 Учтен входной НДС 2.3 Зачтена предоплата Документ «Поступление (акт, накладная, УПД)».

Раздел: Покупки – Поступление (акты, накладные, УПД). Кнопка Поступление, вид операции документа – «Товары (накладная, УПД)». Заполните документ. Укажите поставщика и договор с ним. В поле Склад выберите склад, где будут храниться материалы до передачи их в использование.

По ссылке в поле Расчеты проверьте срок оплаты, счета учета расчетов и способ зачета аванса. По кнопке Добавить заполните табличную часть документа. В колонке Номенклатура выберите из справочника «Номенклатура» приобретенные материалы. В колонке Счет учета укажите счет учета приобретенных материалов. Заполните остальные колонки – укажите количество, цену, ставку НДС.

Заполните остальные поля документа. Кнопка Провести. Посмотрите результат проведения документа. 2.4 Входной НДС принят к вычету Документ «Счет-фактура полученный». Заполните поля Счет-фактура № и от в документе поступления, нажмите кнопку Зарегистрировать или проведите документ поступления.

Автоматически будет создан документ Счет-фактура полученный, его поля будут заполнены данными из документа-основания, а в форме документа-основания появится ссылка на созданный документ. По ссылке откройте документ Счет-фактура полученный. Проверьте заполнение полей документа и установленный флажок Отразить вычет НДС в книге покупок датой получения. Если флажок снять, то вычет отражается регламентным документом Формирование записей книги покупок.

Кнопка Записать и закрыть. Посмотрите результат проведения документа. 3. Расходы на доставку материалов 3.1 Учтен входной НДС Документ «Поступление доп. расходов». Раздел: Покупки – Поступление (акты, накладные, УПД).

Выделите в списке документ-основание, которым в программе отражено поступление материалов. По кнопке Создать на основании выберите вид документа Поступление доп. расходов. Заполните документ. В полях Документ № и от укажите номер и дату документа поставщика услуги по доставке.

По ссылке в поле Расчеты проверьте счета учета расчетов, сроки расчетов с контрагентом, способ зачета аванса. На закладке Главное укажите сумму дополнительных расходов на приобретение материалов, которую необходимо автоматически распределить по приобретенным номенклатурным позициям, и ставку НДС, а также выберите Способ распределения, в соответствии с которым будет распределяться сумма дополнительных расходов – пропорционально стоимости или количеству приобретенных материалов.

На закладке Товары табличная часть заполняется автоматически на основании данных документа поступления материалов. Кнопка Провести и закрыть. Посмотрите результат проведения документа. 3.2 Входной НДС принят к вычету Документ «Счет-фактура полученный».

Заполните поля Счет-фактура № и от в документе поступления услуг, нажмите кнопку Зарегистрировать или проведите документ поступления. Автоматически будет создан документ Счет-фактура полученный, его поля будут заполнены данными из документа-основания, а в форме документа-основания появится ссылка на созданный документ. По ссылке откройте документ Счет-фактура полученный.

Проверьте заполнение полей документа и установленный флажок Отразить вычет НДС в книге покупок датой получения. Если флажок снять, то вычет отражается регламентным документом Формирование записей книги покупок. Кнопка Записать и закрыть. Посмотрите результат проведения документа. Для определения количества и стоимости материалов на складе воспользуемся отчетом Оборотно-сальдовая ведомость по счету для счета 10.01 «Материалы».

Источник: www.vdgb.ru

Ведение документооборота по складскому учету материалов

Складской учет материалов — документооборот по данному участку c 2021 года регламентирован новым ФСБУ. Такой учет предназначен для контроля движения и сохранности МПЗ в организации. Рассмотрим порядок оформления первичных документов по учету материалов, а также порядок их оборота в компании.

Вам помогут документы и бланки:

- Поступление материалов

- Организация складского учета материалов

- Внутрискладское движение ТМЦ

- Инвентаризация

- Выбытие материалов

- Хранение

- Итоги

Поступление материалов

ФСБУ 5/2019 «Запасы» не содержит понятия «материалы». Как правило, к материалам относятся:

- сырье, необходимое для производства полуфабрикатов или готовой продукции;

- вспомогательные материалы, которые не входят в готовое изделие, а используются для обеспечения работоспособности оборудования, а также каких-либо технологических нужд;

- ГСМ;

- запчасти;

- тара;

- покупные полуфабрикаты;

- отходы производства;

- прочие.

Материалы относятся к запасам предприятия. Исключением являются случаи, когда материалы:

- предназначены для создания или модернизации внеоборотных активов;

- получены при разборке ОС.

В организации, имеющей склады, приказом руководителя утверждается перечень материально ответственных лиц (МОЛ), отвечающих за сохранность и ведение складского учета материалов по каждому из складов.

ТМЦ, поступающие от поставщиков, имеют комплект товаросопроводительной документации, представленный накладной (формы ТОРГ-12, М-15 или иной, принятой у поставщика), счетом-фактурой, товарно-транспортной накладной, спецификацией. Из них основанием для оприходования служит накладная. При отсутствии товаросопроводительных документов материалы тоже могут быть оприходованы.

О правилах такого оприходования читайте в статье «Как оприходовать товар без сопроводительных документов».

Материалы при приемке должны быть проверены на соответствие фактического количества, качества и ассортимента заявленным в сопроводительных документах поставщика данным.

Если расхождений в процессе проверки выявлено не было, МОЛ составляет приходный ордер по форме М-4. Допускается вместо приходных ордеров ставить штамп на документах поставщика. В штампе должны быть отражены все реквизиты М-4.

Если по факту проверки все же были выявлены несоответствия, необходимо оформить акт расхождений по форме ТОРГ-2.

Бланк и образец заполнения этой формы смотрите в материале «Унифицированная форма ТОРГ-2 — бланк и образец».

Еще одним способом поступления материалов является их закупка подотчетными лицами в розничных точках. В данном случае первичкой служат товарные накладные или товарные чеки, приложенные к авансовому отчету.

Все вопросы, связанные с ведением учета материалов по правилам ФСБУ 5/2019 «Запасы», рассмотрели эксперты КонсультантПлюс в своем путеводителе. Чтобы посмотреть рекомендации, получите пробный доступ к системе бесплатно и переходите к указаниям.

Организация складского учета материалов

Учет ТМЦ в бухгалтерии и на складе может вестись количественно-суммовым и сальдовым методом.

При использовании первого варианта и на складах, и в бухгалтерии учет ТМЦ ведется по количеству и сумме одновременно.

Если же учетной политикой был утвержден сальдовый метод, то на складе ТМЦ учитываются по количеству, а в бухгалтерии — в суммовом выражении.

Ведение складского учета материалов возможно двумя способами: партионным и сортовым.

- Партионный способ.

В данном случае каждая партия ТМЦ хранится отдельно. Партия — однородный материал, поступивший по одному документу. На каждую партию МОЛ оформляет партионную карту в двух экземплярах: 1-й — для склада, 2-й — для бухгалтерии. Форма утверждается фирмой самостоятельно в зависимости от вида ТМЦ.

В приходную часть документа вносятся данные согласно первичке, поступившей от поставщика, в расходную — данные по факту списания материалов. После полного отпуска всей партии ТМЦ партионная карта закрывается, МОЛ составляет акт об израсходовании ТМЦ и передает весь пакет документов в бухгалтерию на проверку.

Складской учет материалов таким способом ведется по наименованиям и сортам ТМЦ вне зависимости от даты поступления и цены. На каждое наименование материала заводится карточка учета материалов (форма М-17), которая регистрируется в специальном бухгалтерском реестре. Ведется такая карточка в течение года.

При ведении складского учета сортовым методом экономично используется пространство склада, легко осуществляется управление остатками материалов. Однако отследить цену поступления ТМЦ не представляется возможным, и материал списывается по средней стоимости методом ФИФО или по цене единицы (п. 73 приказа № 119н).

Внутрискладское движение ТМЦ

У некоторых бухгалтеров или товароведов может возникнуть вопрос «Что называется перемещением?». В процессе хозяйственной деятельности у предприятия возникает необходимость в перемещении материалов между складами или структурными подразделениями. Первичным документом в данном случае выступает требование-накладная (форма М-11). Выписывается она МОЛ отправляющей стороны в 2 экземплярах: 1-й остается у передающей стороны и служит основанием для списания материалов с учета, 2-й передается МОЛ принимающей стороны и является основанием для принятия ТМЦ на учет.

Об оформлении требования-накладной читайте в материале «Порядок заполнения формы М-11 требование-накладная».

Инвентаризация

С целью выявления фактического наличия ТМЦ, числящихся в бухгалтерском учете, в организации проводится инвентаризация склада. Проводиться она может по мере необходимости по приказу руководителя, а также в обязательном порядке в следующих случаях (п. 22 приказа № 119н):

- при реализации материалов;

- при смене МОЛ;

- при выявлении случаев порчи или хищения ТМЦ;

- в 4-м квартале до составления годовой бухотчетности;

- в случае ЧС (пожара, наводнения и проч.);

- при ликвидации фирмы.

Периодичность проведения ревизии также может быть отражена в учетной политике предприятия.

Процедура проведения ревизии регламентирована методическими указаниями по инвентаризации имущества, утвержденными приказом Минфина РФ от 13.06.1995 № 49.

Прежде всего на предприятии издается приказ о проведении инвентаризации с указанием лиц — членов комиссии (не менее 3 человек) и визируется у руководителя (форма ИНВ-22). Такая комиссия имеет право проводить ревизию только в полном составе в присутствии МОЛ. Перед проведением проверки МОЛ пишет расписку в произвольной форме о том, что все ТМЦ учтены, а документы переданы в бухгалтерию.

Проверяющие сверяют фактическое наличие материалов со списком, который именуется инвентаризационной описью (форма ИНВ-3).

О применяемой при проверке наличия материалов инвентаризационной описи читайте в статье «Унифицированная форма ИНВ-3 — бланк и образец».

Такой документ содержит графу с данными по количеству материалов, учтенных в бухучете, и пустую графу, в которой проверяющие смогут отразить фактическое наличие ТМЦ. После полного пересчета ценностей комиссия подписывает данную ведомость. МОЛ на последней странице делает запись, что проверка проведена в его присутствии и что претензий к комиссии не имеется.

Если в результате были выявлены расхождения между учетным и фактическим количеством, составляется документ — сличительная ведомость, в которой фиксируются все подобные расхождения (форма ИНВ-18).

Об особенностях заполнения этой ведомости читайте в материале «Унифицированная форма ИНВ-18 — бланк и образец».

В случае выявления излишка его необходимо принять к учету. Он считается доходом предприятия и фиксируется по кредиту 91-го счета.

В случае выявления пересортицы ТМЦ результат может быть взаимно зачтен. Такой зачет возможен только у 1 МОЛ за 1 проверяемый период и только по аналогичным видам продукции в одинаковых количествах (п. 32 приказа № 119н).

В случае выявления недостачи прежде всего необходимо выяснить, не было ли естественной убыли (например, усушки, утруски). Недостача в пределах лимита считается расходами предприятия и списывается в дебет 26-го (44-го) счета, сверхлимит и фактическую недостачу обязано возместить МОЛ. Для отражения выявленных расхождений может использоваться форма ИНВ-26.

О нюансах проведения инвентаризации детально рассказали эксперты «КонсультантПлюс». Изучите материал, получив пробный доступ к справочно-правовой системе К+ бесплатно.

Выбытие материалов

Списание материалов со склада должно сопровождаться одним из документов: лимитно-заборной картой (форма М-8), накладной об отпуске материалов на сторону (форма М-15), требованием-накладной (форма М-11) или товарной накладной (форма ТОРГ-12).

- Лимитно-заборная карта — документ, предназначенный для отпуска одной номенклатуры материалов в другой склад предприятия или на сторону. Например, для выпечки хлеба нужна мука. В форме М-8 отражается ежедневное списание муки со склада хранения в производство. Данный документ ведется в течение месяца в 2 экземплярах: по одному для отпускающей и принимающей стороны. В карту вносятся данные о количестве отпущенных материалов, которые визируются подписями отпустившего и принявшего МОЛ. В конце периода карты сдаются в бухгалтерию.

- Требование-накладная выписывается разово на каждый отпуск ТМЦ в 2 экземплярах: по одному для каждой из сторон.

- Накладная об отпуске материалов на сторону выписывается в результате выбытия материалов в адрес стороннего юрлица (при продаже или, например, передаче материалов как давальческое сырье) или территориально удаленного подразделения компании. Выписывают документ в 2 экземплярах. Если отпуск производился сторонней организации, к форме М-15 необходимо приложить доверенность получателя ТМЦ.

- При реализации материалов стороннему контрагенту выписывается накладная по форме ТОРГ-12 в 2 экземплярах: 1-й остается у фирмы продавца, 2-й передается покупателю. Если ТМЦ перевозятся автотранспортом, необходимо составить еще и ТТН (форма 1-Т).

О документах, оформляемых при транспортировке, читайте в статье «Подтверждение транспортных расходов — какими документами».

Хранение

Организация может создать склад, предназначенный для хранения материалов сторонних организаций и получать за услуги хранения определенное вознаграждение. Данная деятельность регламентирована ст. 909 ГК РФ.

В таком случае между контрагентами заключается публичный договор. То есть сдать на хранение свои ТМЦ имеет право любой желающий. Приемка материалов по качеству, количеству и ассортименту проводится МОЛ склада-хранителя. Поклажедатель имеет возможность осмотреть или проверить, а также забрать свои ценности в любой момент в присутствии МОЛ.

Вся процедура хранения оформляется первичными документами. Рассмотрим основные из них.

Прием ТМЦ на хранение сопровождается актом приема-передачи ТМЦ (форма МХ-1), который выписывается в 2 экземплярах: по одному для каждой из сторон. МОЛ фиксирует поступление ТМЦ на хранение в специальном журнале (форма МХ-2).

По истечении срока хранения, а также при желании поклажедателя, оформленном в письменном виде, склад-хранитель возвращает материалы. Данная процедура сопровождается актом о возврате товаров (форма МХ-3).

Все данные о количестве и движении ТМЦ фиксируются МОЛ в специальных журналах (МХ-4, -5, -6, -7, -8).

Бланки по форме МХ-1 и МХ-3 и порядок их заполнения можно найти в материалах:

Итоги

Для эффективной и бесперебойной работы фирмы необходимо грамотно организовать работу складов. Чтобы отследить движение ТМЦ на складах, очень важно своевременно выписывать сопроводительные и первичные документы, оборот которых следует зафиксировать графиком документооборота в учетной политике предприятия.

Источник: nalog-nalog.ru