Страховка в Совкомбанке чаще всего является обязательной при оформлении нецелевого займа, ипотеки или автокредита на любую сумму. Это обеспечивает безопасность кредитования для самого финансового учреждения и позволяет потребителю обезопасить себя от появления задолженностей на случай возникновения непредвиденных ситуаций. Оформление страховых договоров является платной услугой и иногда предоставляется по высокой стоимости, которую приходится включать в общую сумму кредита для упрощения выплаты. Однако если подобная услуга не требуется, от нее возможно отказаться. Все это регулируется нынешним действующим законодательством Российской Федерации.

Условия вступления в Программу страхования

Особенностью страховки в Совкомбанке выступает присоединение к коллективному соглашению, а не заключение индивидуального договора непосредственно со страховщиком.

В виду этого вернуть страховку становится сложнее, а стоимость ее в разы выше, чем при оформлении в страховой компании.

Совкомбанк: возврат страховки и отказ от других платных услуг

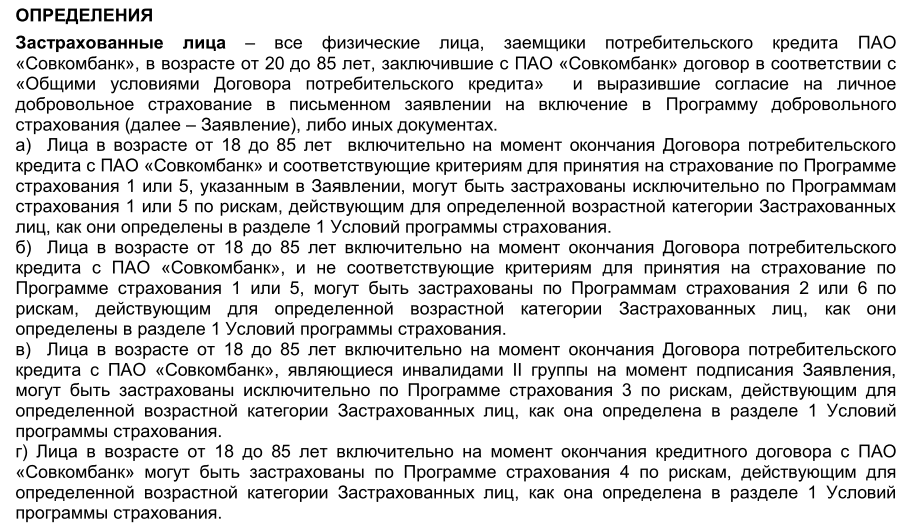

Выдержка из программы страхования в ПАО Совкомбанк

Скачать программу полностью (формат Pdf):

Программа страхования Совкомбанк

Страховщиком в этой программе является – Акционерное общество «Страховая компания МетЛайф»

Заявление на включение в Программу добровольного страхования – заявление на включение в Программу добровольного страхования, разработанное Страховщиком по стандартной форме, которое заявитель должен заполнить и подписать или иным способом зафиксировать свое согласие с использованием процедуры верификации, установленной Банком.

Страховая сумма – денежная сумма, устанавливаемая по каждому Застрахованному лицу, в пределах которой Страховщик обязуется производить Страховые выплаты при наступлении Страхового случая.

Если есть желание получить пониженную ставку, оформление страховки и вовсе обязательно. Хотя переплата с учетом стоимости страховки может превысить базовые ставки в Совкомбанке.

Плата за включение в Программу страхования – это вознаграждение, уплачиваемое Застрахованным лицом Банку за комплекс расчетных услуг, направленных на снижение рисков заемщиков по обслуживанию кредита, включая, но не ограничиваясь возможностью получения страхового возмещения, предусмотренного для заемщиков Банка согласно Программе добровольного страхования.

Страховая премия – единовременный платеж, уплачиваемый Банком Страховщику в рамках Программы добровольного страхования Застрахованного лица.

Cтраховка может обойтись порядка 20% от размера кредита. Обычно, заемщик такой суммой не располагает, и она включается в заем. В связи с чем, ее потребуется возвращать с процентами, как и кредитные средства.

Как хитрит Совкомбанк

В кредитном договоре, заключаемом между заемщиком и банком, особый акцент сделан на добровольности страховки. Но еще до его оформления клиента просят заполнить заявление-анкету, где каждый абзац подчеркивает его осознанное и добровольное желание вступить в программу страхования Совкомбанка. Документ пестрит выражениями: «Я понимаю», «Я подробно проинформирован», «Я осознанно хочу», «Я понимаю, что имею возможность не участвовать в программе». Поэтому обвинить кредитную организацию в навязывании страхования будет крайне проблематично.

Условия страхования вкладов физических лиц

Совкомбанк входит в систему страхования вкладов и все суммы на депозитных счетах граждан подлежат обязательной страховке в системе АСВ. Если финансовое учреждение станет банкротом, каждому клиенту будет предоставлена компенсация, максимальная величина которой — 1,4 млн рублей. Вклады застраховываются государством на обязательных условиях по договору страхования Совкомбанка. Услуга страхования депозита абсолютно бесплатна.

Что делать, если сумма сбережений больше 1.4 млн. рублей?

Поскольку страхование вкладов физических лиц в Совкомбанке и других банках ограничено суммой в 1,4 млн рублей, то гражданам, которые обладают более крупными сбережениями, рекомендуется открывать и застраховывать депозиты в нескольких финансовых организациях.

Можно ли вернуть по закону вообще?

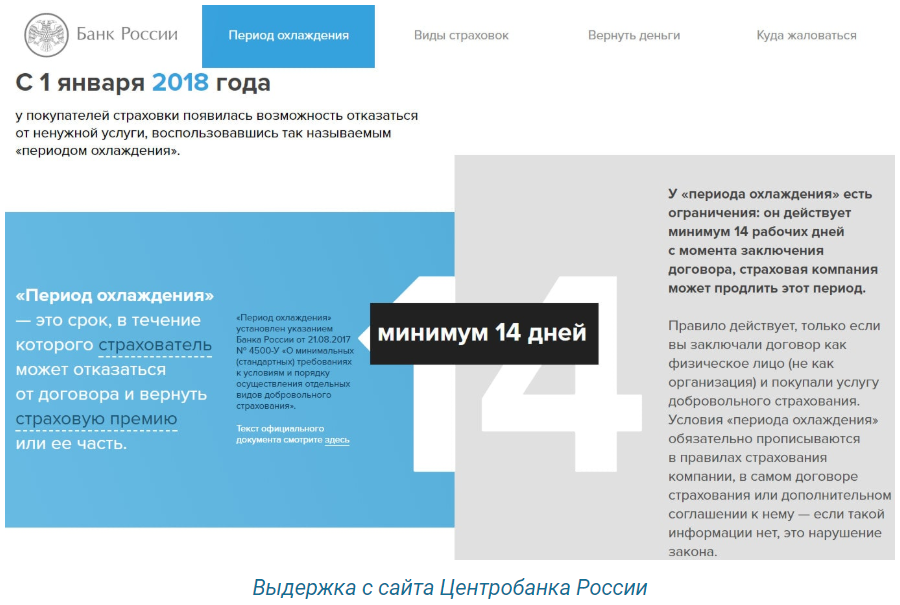

Согласно действующему законодательству, любой договор страхования при действующем кредите можно расторгнуть в 14-дневный срок после его заключения. При этом выплаченные за страховку деньги должны быть возвращены в полном объеме.

Заявление заемщик подает в отделение банка, где его обязаны рассмотреть не позднее чем за 10 дней.

Существует такое понятие как “период охлаждения” – это срок, в течение которого страхователь вправе отказаться от Договора страхования и вернуть страховую премию (или часть).

Выдержка с сайта Центробанка России

С 1 января 2021 действуют данные новые правила и сроки периода охлаждения.

Внешний вид нового указания Центробанка РФ

Скачать документ полностью:

Увеличение срока периода охлаждения (Центробанк РФ)

Программа добровольного страхования

Программа добровольной защиты заемщика от непредвиденных ситуаций сможет обезопасить его от долгов и штрафных санкций, которые последуют из-за просрочек и задержек. В число таких ситуаций входят:

- недобровольная потеря месте работы (например, в результате сокращения);

- угроза жизни вследствие развития опасного заболевания;

- потеря трудоспособности (временная или постоянная);

- несчастный случай;

- гибель клиента банка.

Добровольное подписание сделки не может быть навязано кредитным учреждением, поскольку этот вопрос регулируется действующим законодательством РФ. Чтобы отказаться от него, необходимо предварительно уведомить о своем желании специалиста, оформляющего услуги для потребителя. Практика увеличения суммы кредита не является незаконной, но она становится рабочим инструментом для принуждения потребителя к подписанию сделки на условиях кредитора.

Сроки отказа от страховки

Согласно действующему законодательству, любой договор страхования при действующем кредите можно расторгнуть в 14-дневный срок после его заключения. При этом выплаченные за страховку деньги должны быть возвращены в полном объеме.

В этом случае уплаченные за нее деньги возвращаются:

- либо в счет погашения кредитного долга;

- либо на указанный заемщиком кредитный счет.

Возврат денег в полном объеме возможен, если полис не начал действовать.

Встречаются ситуации, когда заявка клиента была утеряна, о чем он узнавал уже после прохождения 14 дней после получения кредита. При этом повторное обращение после этого срока не гарантирует возврат всех денег, затраченных на страховку.

Потому, рекомендуют писать заявку в двух экземплярах и на одном запросить подпись сотрудника, принявшего ее, и печать Совкомбанк. Такое подтверждение пригодится для дальнейших разбирательств, в т.ч. судебных.

От этих страховок по данным сайта Цетробанка РФ можно отказаться

Дальнейшая процедура, как вернуть страховку по кредиту в Совкомбанке, предусматривает рассмотрение заявления. Это занимает 2-4 недели, но датой отказа считается указанная в нем.

Если страховые документы оформлены с нарушением закона, так как у клиента присутствует какая-либо болезнь, которая не позволяет оформлять страховое свидетельство. В этом варианте претензия должна быть отправлена и в банк, и в страховую компанию. Если документация по возврату составлена верно, то договор теряет силу и аннулируется. Деньги, соответственно, возвращаются заемщику.

Вернуть при досрочном погашении

Вторая возможность вернуть деньги по страховке прописана непосредственно в полисе. Происходит это при досрочном погашении кредита менее чем за 30 дней, после его выдачи.

Чтобы получить деньги, заемщику нужно взять в банке справку, подтверждающую досрочное погашение кредита. Ее вместе с копией паспорта, а также кредитного и страхового договора надо приложить к заявлению на имя страховщика. В нем указывается, что банковский займ брался на определенный период, но был погашен раньше срока, в связи с чем заемщик просит вернуть часть страховой премии.

Она возвращается пропорционально временному промежутку, который остался до последнего дня погашения кредита по договору. То есть, если клиент занял у банка деньги на 4 года, а отдал за три, ему вернут переплаченную страховку только за последний год – ¼ часть.

Такой вариант подойдет лицам, оформляющим некрупные ссуды или экспресс-кредиты в Совкомбанке. Чтобы вернуть страховку после погашения кредита в Совкомбанке, необходимо также написать заявление.

На сегодня действует правило о возврате 75% от стоимости полиса при досрочном погашении кредита.

Как вернуть деньги за страховку

Для осуществления законного возврата денежных средств в качестве компенсации необходимо использовать два основных инструмента: кредитный договор и заявление заемщика. При досрочном погашении требуется также прилагать соответствующую справку, которую необходимо получить в офисе компании.

Чтобы денежные средства были начислены, необходимо в заявлении указать собственные реквизиты (как правило, это номер расчетного счета). Программа добровольного страхования Совкомбанк для частного случая утратит свою силу и договор аннулируется. Денежные средства должны поступать в течение месяца после подачи заявки. Но важно учесть скорость отправки письма в головной офис и сроки рассмотрения заявления.

Если страховщик неверно произведет расчет компенсации и выплатит заемщику неполную сумму, этот факт необходимо зафиксировать документально. В дальнейшем он может стать действенным инструментом в суде. После оформления и получения всех документов необходимо внимательно проверить каждый пункт. Упущение может быть чревато потерей денег без возможности возврата.

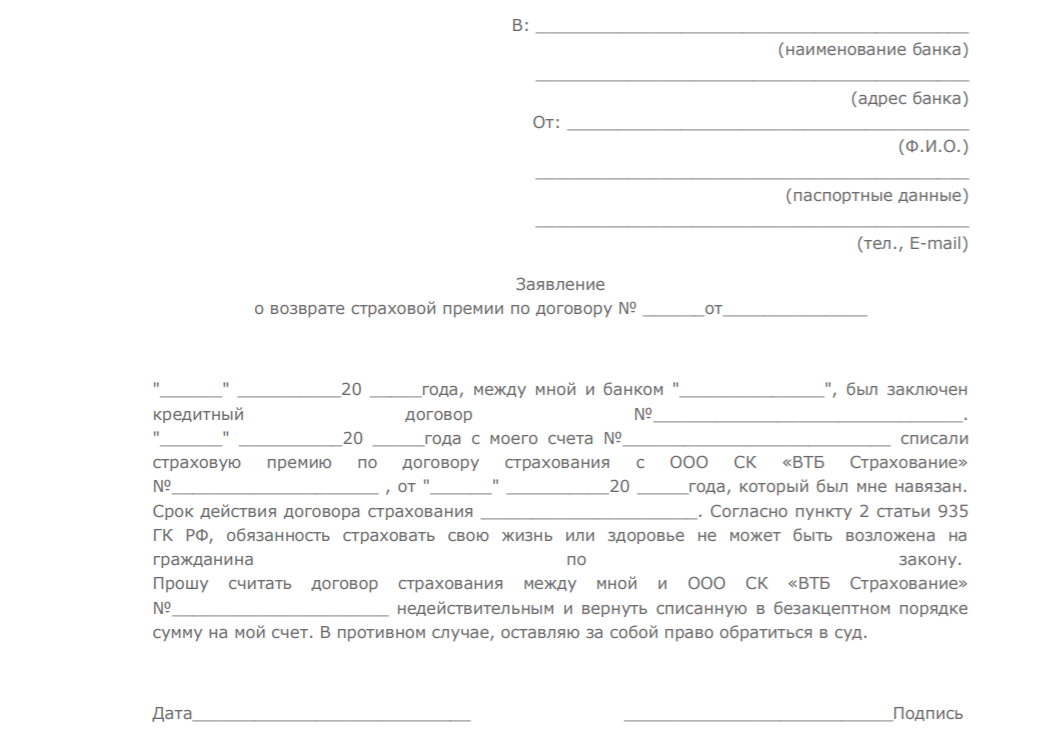

Пишем Заявление в банк об отказе от страховки

Вам необходимо составить Заявление на расторжение Договора страхования. С 2021 года на подачу заявления есть 14 дней.

Заявление на отказ от страхования при получении кредита в Совкомбанке составляется при личном визите в банк. Заявление, которое вы получаете в банке, действует 30 минут с момента распечатки. На каждом бланке проставлена дата и время. Таковы правила банка.

Заявление на возврат страховки

Страховые случаи и выплаты по ним

Величина страховой компенсации находится в прямой зависимости от возрастной категории гражданина, оформившего кредит, а также от наступления страхового случая.

Физические лица делятся на 3 возрастные категории по получению компенсации:

- первая категория — мужчины от 18 до 50 лет и женщины от 18 до 54 лет;

- вторая категория — мужчины от 51 до 70 лет и женщины от 55 до 17 лет;

- третья категория — для всех от 71 до 85 лет.

Страховка выплачивается в следующих ситуациях:

- недобровольная потеря работы;

- первичное выявление угрожающего жизни заболевания;

- наступление абсолютной нетрудоспособности на всю жизнь из-за несчастного случая;

- гибель заёмщика в результате несчастного случая.

Конкретные сведения о величине выплат по страховке предоставляются заёмщикам, оформившим автокредит или потребительский кредит в Совкомбанке со страхованием служащими данной финансовой организации либо работниками страховой партнёрской фирмы.

или Поможет ли суд?

На рассмотрение заявки об отказе от страхования сотрудникам банков дается 10 дней. Если оно затянулось, заемщик может подать претензию, после чего у кредитора есть еще 10 дней на реагирование (Закон о правах потребителей, статья 22). Если ответа не поступило, или он не устраивает заемщика, ему дано право на судебную защиту своих интересов.

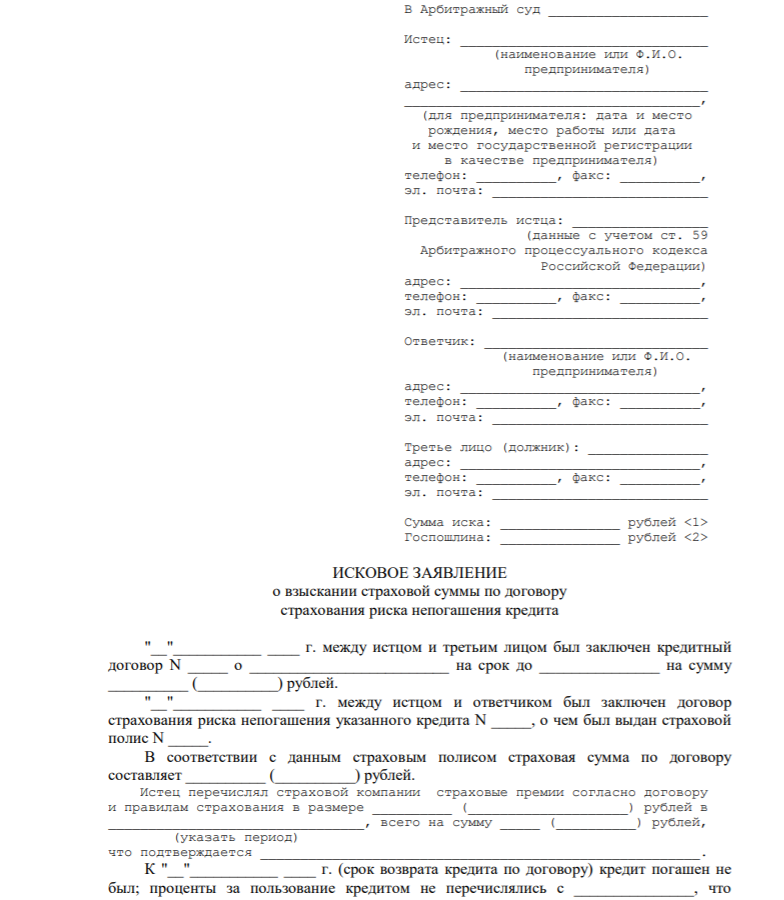

В том случае когда банк отказался удовлетворить заявление о возврате/выплате страховой суммы, необходимо подавать исковое заявление в суд. В обязательном порядке нужно внимательно изучить документ о кредитовании и страховой договор.

Иск подается в районный суд. Клиент банк сам решает, в какой именно: по месту его жительства или по месту нахождения филиала банка (статья 29 ГПК). Госпошлина по подобным искам не уплачивается.

Порядок получения страховки

После того как произошёл страховой случай, застрахованный клиент банка или его законный представитель обязан в течение 30 календарных дней предоставить в финансовую организацию официальный документ с описанием случившегося события, а также его итогов (справка из морга, из больницы, протокол дорожно-транспортного происшествия, бумага о пожизненной нетрудоспособности и т. п.)

Компенсация начисляется в банк в течение нескольких рабочих дней, а её величина зависит от обстоятельств случая, его последствий и возраста застрахованного лица.

Источник: tilma.ru

Можно ли вернуть страховку по кредиту в Совкомбанке, какой алгоритм действий нужно при этом соблюдать?

Страховка нередко сопровождает получение кредита в Совкомбанке. При этом на оплату данной услуги уходит немало денежных средств как из личных сбережений заемщика, так и в составе основного долга.

При этом у заемщиков есть возможность избежать излишних трат, отказаться от страховых услуг и вернуть потраченные на страховой полис деньги.

Как можно отказаться от страховки в Совкомбанке после получения кредита

Необходимость возврата денежных средств может возникнуть у заемщиков после получения кредита или при досрочном погашении кредита. При этом допускается возврат до 100% денежных средств, потраченных на страховку.

Условия прекращения страховки и возврата средств зависит от вида страхового договора, который был заключен заемщиком.

Совкомбанк предлагает для своих клиентов две разновидности страхования:

- Через присоединение к коллективному договору – заемщика включают в программу финансовой защиты, а страхователем является кредитное учреждение.

- Через заключение индивидуального договора страхования между заемщиком и страховой компанией АО «СК МетЛайф». В качестве страхователя выступает заемщик.

Возврат страховки допускается в течение 14 дней после получения кредита (учитываются рабочие дни). Именно столько составляет период охлаждения, который гарантируется Центробанком. Если заемщик пропустил указанный срок, то вернуть страховку будет уже крайне проблематично. Это можно будет сделать только при условии, что он докажет, что данная услуга была навязана заемщику без его ведома (например, он понял, что ежемесячный платеж и сумма основного долга серьезно изменились, уже дома после подписания кредитного договора).

Но 14 дней – это тот срок, который гарантируется законодательством, тогда как за страхователями и финансовыми учреждениями закреплена возможность гарантии заемщику расширенных временных рамок для возврата страховки.

При присоединении к коллективному договору страхования («Программе добровольной финансовой и страховой защиты») заемщик Совкомбанка имеет право на оформление заявления на исключение из программы в течение 30 дней. Эту информацию не стоит искать в кредитном договоре, так как при таком варианте страховка – дополнительная услуга.

Возможность получения назад средств на уплату страховой суммы (по совместной с АО «СК МетЛайф» программе) в рамках индивидуального страхования прописаны в разделе «Срок действия программы» в п. 4.5 договора. Здесь указано, что заемщик может передумать и отказаться от страховки в течение 30 дней. Но за указанный срок не должен наступить страховой случай.

Возврат страховки при досрочном погашении

Когда заемщиком был заключен договор индивидуального страхования, при досрочном погашении он может получить назад часть страховой премии. Премия может быть возвращена в размере до 100% пропорционально тому периоду действия кредитного договора, который еще не истек. Для этого пишется заявление в страховую компанию.

Если заемщик участвует в коллективной программе, то банк обычно отказывает в возврате средств (даже частичном) на законных основаниях.

После того как кредит был погашен в плановые сроки для погашения, возврат страховки невозможен, так как он не предусмотрен ни действующей Программой страховой защиты, ни условиями страхования по полису, ни законодательством.

Как отказаться от страховки

Порядок отказа от страховки в Совкомбанке включает в себя такие этапы:

- Заемщик подает заявление об отказе от страховых услуг. При коллективном страховании заявление подается в отделение Совкомбанка, в случае индивидуального страхования – непосредственно в страховую компанию.

- У банка или страховой компании будет 10 дней на рассмотрение заявления и подготовку официального ответа.

- При положительном решении организации по вопросу возврата средств их могут вернуть клиенту на счет в банке (в случае когда он оплатил участие в программе из собственных средств) либо направить их в счет погашения основного долга (когда участие заемщика в программе было оплачено из заемных средств). Возврат страховки производится в течение 21 дня после принятого решения.

Для того чтобы отказаться от страховки в Совкомбанке, стоит обратиться в отделение банка лично. При себе заемщику необходимо иметь кредитный договор, договор добровольного страхования и паспорт.

Сотрудника банка необходимо оповестить о своем желании отказаться от страховки. Для этого клиенту выдадут бланк заявления, которое необходимо заполнить. В заявлении указываются:

- наименование банка, адрес нахождения филиала;

- ФИО заемщика, адрес его регистрации и контактный телефон;

- паспортные данные;

- наименование документа: «Заявление»;

- номер кредитного и страхового договора, дата их подписания;

- обстоятельства присоединения к страховой компании;

- предпочтительный способ перечисления страховой суммы;

- дата и подпись заявителя;

- перечень приложенных документов.

Стоит отметить, что бланк заявления на отказ от страховки действует в течение 30 минут после его распечатки сотрудником. Типовой бланк заявления можно скачать по ссылке.

На основании поданного заявления специалист банка должен выдать расписку о получении документов.

В случае если банк сообщает, что расторгнуть договор страхования невозможно, то это может служить поводом для обращения в государственные инстанции.

Возврат страховки через государственные структуры

В случае если представители банка отказываются от взаимодействия с заемщиком и не хотят возвращать страховку, то он вправе обжаловать действия финансовой организации в государственных структурах.

Так, заемщик может ссылаться на ст. 16 Закона о защите прав потребителей, где указано, что ни одна организация не может предлагать одну услугу при условии покупки другой (навязывать страховку). Если клиент докажет, что страхование было ему навязано, он подписал договор, не отдавая отчета в том, что кредит сопровождается страхованием, то такая страховка может быть отменена.

Для обжалования действий банка заемщик может обратиться в Роспотребнадзор, к местным правоохранительным органам и организацию по защите прав потребителей.

Также заемщик имеет право обратиться в суд и пожаловаться на работу банка. Для разбирательства в суде ему необходимо пройти процедуру досудебного урегулирования спора. Он должен направить в банк письменную претензию и дождаться официального ответа. Уже вместе с полученным у банка ответом можно обращаться в суд.

Стоит отметить, что на практике доказать факт того, что страховка была навязана, бывает крайне проблематично. Дело в том, что банк включает в договор пункты о том, что заемщик ознакомлен со страховой программой и согласен на участие в ней.

При этом, хотя на практике Совкомбанк нередко отказывает в предоставлении кредита без страховки или увеличивает процентную ставку, но формально он не нарушает закон, так как банки не обязаны оповещать заемщиках о причинах отказа в предоставлении кредита, и письменно он нигде не фигурирует.

Судебная практика по вопросу возврата страховки достаточно неоднозначна и далеко не всегда суд встает на сторону истца.

Таким образом, заемщик имеет право на возврат страховки, которая сопровождала кредит от Совкомбанка. Это можно сделать после получения кредита в ограниченные сроки (не позднее, чем 30 дней после подписания договора), либо при досрочном погашении кредита.

В последнем случае страховщики должны рассчитать, какая часть вознаграждения не использована и по результатам вернут пропорциональный остаток. В течение первого месяца после подписания договора клиенты могут выйти из страховой программы в упрощенном порядке через подачу заявления. По истечении указанного срока вернуть средства будет проблематично. Это можно будет сделать только при условии, что клиенту удастся доказать в суде, что страховку ему навязали.

Источник: zakonguru.com

Нюансы страхования ипотеки в Совкомбанке.

Страхование ипотеки Совкомбанк предлагает в комплексе, что предполагает оформление нескольких видов полисов в зависимости от выбора конкретного ипотечного продукта. Попробуем разобраться в механизме страхования ипотеки, которую выдает СКБ, и сопутствующих этому условиях.

Принципы ипотечного страхования.

По закону ипотечный заемщик обязан предоставить кредитору гарантию в виде страхования передаваемого в залог имущества на случай его гибели или частичного повреждения. Имущественное страхование является обязательным при любом раскладе, навязывание же дополнительных страховок – инициатива банка. Более того, важно понимать, что искусственно созданные тандемы кредитных организаций и аккредитованных ими страховых компаний нисколько не улучшают и без того незавидное положение заемщика.

Совкомбанк, следуя сложившийся на рынке ипотечного страхования тенденции, предлагает своим клиентам в обязательном порядке застраховать предмет залога и дополнительно принять участие в программе добровольной защиты. Соответственно соглашаясь на оформление комплексной страховки, включающей три вида полисов, заемщик получает привилегии в части процентной ставки, а отказываясь от добровольных видов страхования, вынужден согласиться на более высокий процент и как следствие увеличение переплаты по кредиту.

Что нужно страховать в Совкомбанке.

Ипотечные программы от СКБ предусматривают комплексное страхование кредита либо комбинацию обязательного и одного из дополнительных видов страховок.

Так, например, при выдаче ипотеки для приобретения вторичного жилья кредитор будет настаивать на оформлении комплексной страховки, включающей:

- риск повреждения или полной утраты залогового имущества (обязательный полис);

- риск смерти или утраты здоровья (личное страхование);

- риск утраты прав в отношении приобретенного объекта недвижимости (титул).

При покупке новостроек у аккредитованного банком партнера необходимость в страховании титула отсутствует, так как жилье новое и ранее собственников из числа физических лиц не имело. Поэтому личное страхование в данном случае особенно важно.

Эксперт по недвижимости

Большинство программ предусматривает применение пониженной ставки, если клиент готов застраховать себя. Кроме того, в случае привлечения созаемщиков страхование жизни для ипотеки обязательно и для них. Совкомбанк не отказывает в выдаче кредита, но так или иначе вынуждает заемщиков принять участие в программе «Финансовая защита».

Так, например, отказ от страхования титула в комплексе с обязательной страховкой в рамках программы «Кредит под залог недвижимости» влечет увеличение процентной ставки на 2,75 п. п.

Где и как оформляется страховка.

Если обратиться к документам, размещенным на официальном сайте кредитной организации, можно ознакомиться с условиями страхования ипотечного кредита. При выборе той или иной программы клиенту предлагается добровольное личное страхование, предусматривающее следующие риски:

- смерть;

- установление 1 группы инвалидности вследствие несчастного случая или впервые диагностированной в период действия договора болезни;

- утрата основного дохода в связи с ликвидацией организации или сокращением штата.

Это основные риски, но в зависимости от возраста заемщика (созаемщика) данный перечень может быть дополнен или сокращен.

Надо сказать, что список допустимых рисков существенно короче перечня событий, не попадающих под определение страхового случая. К примеру, возмещение не будет выплачено, если наступление страхового события связано с наличием у заемщика алкогольной или наркотической зависимости, психического расстройства, ВИЧ-инфекции или СПИДа, критического заболевания, опасного для жизни и здоровья увлечения, а также если застрахованное лицо лишилось работы по собственной инициативе или согласилось на расторжение трудового договора по соглашению сторон.

Таким образом, практически любое добровольное действие человека, повлекшее тяжелые последствия, может стать основанием для отказа в страховом возмещении.

Судя по информации с сайта кредитора, оформить полис добровольного страхования можно в страховой компании «ВСК» или в компании «Совкомбанк страхование» (бывшей СК Либерти). Общий перечень аккредитованных страховщиков, шире, однако, для ипотечного страхования предлагаются именно эти организации.

Возможно будет интересно!

И это не все, что предлагает Совкомбанк. Так, в типовом договоре ипотечного страхования можно найти положение о Программе добровольной финансовой и страховой защиты, суть которой сводится к следующему: кредитор страхует заемщика от возможности наступления страховых случаев, а также подключает его к сервису Интернет-банк, обеспечивая таким образом доступ к банковским инструментам, необходимым для обслуживания кредита и отслеживания динамики его погашения.

Подобные услуги хотя и полезны, но требует от клиента дополнительных финансовых вливаний, поэтому решение об участии в данной программе принимается исключительно в добровольном порядке.

По условиям программы «Финансовая и страховая защита» заемщик не позднее чем истечет 30 дней от даты включения в нее вправе подать заявление о выходе из программы и вернуть уплаченные кредитору деньги. Если такое заявление подается после истечения 30 дней, внесенная сумма не возвращается.

Что требуется для оформления полиса.

Учитывая то, каким компаниям отдает предпочтение Совкомбанк, можно рассчитать, сколько стоит страхование ипотеки, используя калькулятор страховщика. Однако, полученный результат будет более чем приблизительный. С целью расчета предварительной суммы целесообразнее обратиться в страховую компанию лично или позвонить на бесплатный федеральный номер.

Для оформления полиса потребуется пакет документов. Так, например, СК «Совкомбанк страхование» запрашивает:

- заявление на комплексное ипотечное страхование;

- медицинскую анкету на каждое застрахованное лицо (заемщика и созаемщиков);

- кредитный договор с приложением графика платежей;

- копию документа, удостоверяющего личность страхователя и продавца недвижимости;

- техпаспорт в отношении объекта недвижимости;

- правоустанавливающий и правоудостоверяющий документы;

- выписку из домовой книги или ее аналог;

- оценочный отчет;

- справку из ПНД и НД, если продавец недвижимости старше 70 лет;

- разрешение опеки, если продавец несовершеннолетний;

- нотариальное согласие супруга на продажу жилья (если требуется).

В тех случаях, когда продавцом выступает юридическое лицо, страховщик истребует:

- свидетельство о регистрации и постановке на учет в налоговых органах;

- устав;

- копии паспортов гендиректора и главбуха.

Что касается стоимости, то размер страховой премии будет зависеть от множества факторов, в том числе от следующих:

- кто выступает страховщиком;

- какие риски страхует заемщик;

- какова сумма заемных средств или невыплаченный остаток;

- в каком состоянии находится объект недвижимости;

- возраст заемщика и состояние его здоровья.

Возможно будет интересно!

Подводные камни ипотечного страхования в СКБ.

Не будет забывать, что Совкомбанк предлагает страхование ипотеки в комплексе, поэтому отзывы клиентов банка неутешительные. Вот один из них.

Эксперт по недвижимости

Ипотечный заемщик, оформивший ипотеку в конце 2020 года, жалуется на необоснованно высокую стоимость страховки, величина которой в сравнении с суммой, рассчитанной непосредственно страховщиком, на несколько десятков тысяч рублей больше.

Так, из 54 тысяч, уплаченных в рамках ипотечного договора, только 7,5 тысяч рублей причитается в счет уплаты страховой премии по имущественному и титульному страхованию, а оставшиеся средства якобы должны покрыть полис личного страхования.

При этом несмотря на то, что компания «Совкомбанк страхование» аккредитована банк настаивает на том, чтобы полисы оформлялись через отделение, а не напрямую в СК, из чего можно сделать вывод о том, что кредитная организация выступает агентом страховщика, получая за каждую совершенную сделку комиссионное вознаграждение.

После анализа данного отзыва несложно понять, что комплексная финансовая и страховая защита, которую предлагает СКБ, включает не только опцию ипотечного страхования, но и навязанные услуги. При этом отказ от такой защиты крайне неблагоприятно сказывается на условиях кредитования, в частности на процентной ставке и полной стоимости кредита.

А так как выбор клиента крайне ограничен, остается всего три варианта:

- Отказаться от добровольных видов страхования с повышением ставки;

- Переплатить и тем самым обеспечить себе невысокий процент;

- Подобрать ипотеку в другом банке на более выгодных условиях с возможностью выбора страховщика.

Источник: washepravo.ru

Как вернуть страховку по кредиту в Совкомбанке при действующем кредите и при досрочном погашении?

Как вернуть страховку по кредиту в Совкомбанке? Пожалуй, этот вопрос волнует многих заемщиков данной компании. Ведь такая услуга стоит не дешево, а поэтому следует рассмотреть этот вопрос более внимательно.

Почему Совкомбанк навязывает услугу страхования?

Для финансовой компании выдача кредита – это заведомо рискованно дело, так как, если что-то случается с должником, то компания просто теряет деньги.

А страховка выступает своеобразной гарантией того, что деньги можно будет вернуть. Именно поэтому и происходит ее навязывание при оформлении кредитования без закладываемого имущества.

Также страховка по кредиту в Совкомбанке становится «обязательной» из-за того, что при сотрудничестве с организациями, предоставляющими страховые услуги, банковские учреждения зарабатывают на заключенной сделке.

Чтобы получить доход сотрудники часто не говорят о том, что в кредитный договор клиента автоматически включается страховка. Чтобы не переплачивать, стоит внимательно читать все условия кредитного соглашения и только после того, как все пункты будут понятны, можно будет подписывать документ.

Мнение экспертаАлексей КутеповБлогер, бывший сотрудник Тинькофф банка. Задать вопросЕсли у вас возникли какие-то вопросы относительно пункта в договоре, то обязательно все уточняйте у сотрудника Совкомбанка. В противном случае может случится такое, что придется вернуть в несколько раз больше, чем брали.

Российское законодательство гласит:

- Страхование – добровольная услуга, а поэтому финансовые компании не могут ее навязывать,

- Если клиент не захотел оформлять страховку, то это не повод отказывать ему в получении заемных средств.

Согласно закону в 2019 году каждый клиент имеет возможность оформить отказ от страхования еще на начальном этапе. Но на практике происходит так, что Совкомбанк или нарушает закон, отказывая в получении кредитования без страховки, или же вполне легально подымает годовой процент на несколько позиций.

Хитрости Совкомбанка, о которых нужно знать каждому, чтобы вернуть страховку

Совкомбанк таким образом составил свое кредитное соглашение, что ударение стоит на добровольности оформления страховки. К тому же, заемщику предлагают заполнить специальную анкету-заявку, в которой каждое предложение подчеркивает добровольное желание заемщика получить страхование.

Читаете ли Вы документы в банке перед тем как поставить подпись?ДаНет

При чтении документов обратите внимание на фразы «Я понимаю», «Я подтверждаю», «Я проинформирован» и прочее.

В результате предъявить обвинение Совкомбанку о навязывании данной услуги будет крайне сложно. Ведь клиент вполне добровольно согласился на страховку, которою ему предложили в Совкомбанке.

Может ли клиент выполнить возврат страховки на законных основаниях?

Действующее законодательство гласит, что абсолютно любое соглашение можно расторгнуть на протяжении двух недель с момента его подписания.

Помните! Все внесенные деньги за страховку можно вернуть.

Но для этого потребуется составить соответствующее заявление, с указанием на желание заемщика отказаться от страховки, а также вернуть свои деньги. Данное прошение необходимо доставить в Совкомбанк, у которого будет 10 суток на то, чтобы его изучить и дать ответ.

Сроки подачи отказа от страхования в Совкомбанк?

Как уже было сказано выше, соглашение можно расторгнуть не позднее 14 дней с момента его подписания.

И тогда Совкомбанк будет обязан вернуть все выплаты:

- В счет задолженности по кредиту в Совкомбанке.

- На счет, который указал заемщик.

Важно! Деньги вернут исключительно в том случае, если полис не начал действовать.

Иногда бывает и такое, что заявка заемщика на отказ от страховки была потеряна и узнает он об этом уже по истечению 14 дней. В таком случае, надеяться на полный возврат денег не стоит.

Именно поэтому, заявления следует создавать в нескольких экземплярах, а также просить сотрудника Совкомбанка, который ее принимает, поставить свою подпись и печать компании. Это может выступить в качестве доказательств, если начнется судебное разбирательство.

Далее уже идет рассмотрение заявки, которое может растянуться на месяц.

Что делать заемщику, если он решает оформить отказ от страховки?

В том случае, если отказ от страховки происходит уже после того, как было оформлено соглашение, то заемщику Совкомбанка нужно подать в отделение заявление-отказ. В нем следует указать причину расторжения договора и просить разорвать соглашение о включении его в программу страхования.

Образец заявления на возврат страховки по кредиту можно скачать по ссылке.

Заявление можно лично подать в Совкомбанк, но для этого нужно при себе иметь паспорт, а также соглашение, который нужно расторгнуть. Также можно использовать и почтовые услуги. Здесь специалисты рекомендуют обязательно вкладывать опись документов, которые были вложены в конверт.

Справка! Многие юристы советуют общаться с Совкомбанком именно через письма и сохранять все ответы, квитанции. Это поможет в суде, если до него дойдет дело.

Совкомбанку, на то, чтобы рассмотреть заявку об отказе от страхования, дается 10 дней. Если не будет никакого ответа, то клиенту нужно подать претензию и тогда, компании дадут еще 10 дней. Если так ничего и не изменится, то следует направлять иск в суд.

Скачать заявление можно по ссылке.

Обратиться можно в районный суд, по месту жительства заемщика, так и по месту нахождения банковской компании.

Обратите внимание! В данном случае оплата госпошлины не требуется.

Бланк и образец заполнения заявления на отказ от страховки

В данном документе следует указать следующую информацию:

- В шапке официальной бумаги пишется адрес и название банка, инициалы клиента, контактный номер, адрес прописки.

- В центре пишется «Заявление», а также его название.

- Далее нужно указать стоимость программы и причины участия. Главное не забыть прописать причины, по которым клиент хочет расторгнуть договор.

- Уточнить куда перевести страховую премию.

- Последний шаг – указание даты и подпись (в обязательном порядке с расшифровкой).

Полезное видео:

Как вернуть страховку при досрочном погашении кредита?

Довольно часто должники Совкомбанка стараются, как можно быстрее закрыть кредит. Но тут возникает вопрос, можно ли получить деньги за страховку после погашения кредита досрочно.

Получить средства за страховку можно и делается это так:

- Клиенту нужно обратиться в ближайшее отделение Совкомбанка за справкой, подтверждающей досрочную оплату долга,

- Дальше нужно копию страхового, а также кредитного договора вместе со справкой направить в банк с заявлением на получение части страховой премии.

Мнение экспертаЗадорожная ИринаСотрудник СовкомбанкаЗадать вопросЗдесь следует помнить о том, что возврат денег происходит прямо пропорционально сроку, оставшегося до конца кредитования. К примеру, если заем в Совкомбанке взят на 6 лет, а клиент оплатил задолженность за четыре года, то ему полагается компенсация 2/6 от суммы страхования.

Что делать, если Совкомбанк отказался возвращать страховку? Стоит ли делать все это через суд?

У Совкомбанка есть десять дней, чтобы рассмотреть заявление на отказ от страховки. Если клиенту не дали ответ или он его не удовлетворил, то он может обратиться за помощью в суд.

Довольно часто клиенты проигрывали суд в результате того, что невнимательно ознакомились с договором. Следует сказать, что их число с каждым годом неустанно растет, а это говорит о том, что нужно придирчиво вчитываться в кредитный договор, чтобы не отказаться в такой неприятной ситуации.

На практике также видно, что такие иски чаще всего остаются не удовлетворенными, так как заемщик лично подписывает договор. А это является подтверждением того, что он согласен на се условия, в которых Совкомбанк указывает, что денежные средства за страхование не возвращаются ни при каких условиях.

Некоторым заемщикам удавалось доказать, что страховка была навязана сотрудником банка и тогда им полностью все компенсировал банк.

Кто еще может помочь?

Районный суд – это далеко не последняя инстанция, которая может помочь вернуть деньги за навязанную страховку.

Так посильную помощь могут оказать:

- Полиция или же прокуратура.

- Роспотребнадзор.

- Общество, которое занимается защитой прав потребителей.

Видео по теме:

Но обращаясь к ним нужно понимать, что разбирательство может занять не один месяц и к этому нужно быть готовыми.

Отзывы клиентов

Регина, г. Москва: «Оформляла кредитование в Совкомбанке. Подписала договор и через время узнала, что меня внесли в программу страховки. Это уже произошло после того, как прошли 14 дней. Пошла в полицию, но это не дало никаких результатов, сказали, что сама виновата, невнимательно прочитала договор, а поэтому ничего вернуть не получилось».

Павел, г. Самара: «Решил взять в Совкомбанке нецелевой кредит. При подписании договора мне начали навязывать страховку. Я сказал, что она мне не нужна, тогда мне ответили, что мне откажут в кредите. Но в итоге, банк поднял мне годовой процент на 2%. Я считаю, что это несправедливо по отношению к клиентам».

Геннадий, г. Санкт-Петербург: «Хотел оформить кредит в Совкомбанке. Мне одобрили заявку, я пришел в отделение со всеми необходимыми документами. Подписали договор. Вернувшись домой, я начал внимательно читать договор и оказалось, что мой кредит застраховали и сумма увеличилась в разы.

Именно поэтому я сразу ознакомился с информацией, как отказаться от навязанной услуги и подал заявление в банк. Как ни странно, Совкомбанк его довольно быстро рассмотрел и вернул деньги за страховку».

Источник: novocom.org