План аудита – это документ, который позволяет определить направление и объем проведения аудиторских работ в организации. В процессе разработки плана аудита необходимо учитывать специфику деятельности компании и ее риски. План аудита является важной составляющей в работе аудитора и напрямую влияет на качество проведения аудита.

Основная цель аудита – проверка достоверности и полноты финансовой отчетности, а также выявление недостатков управления и рекомендации по их устранению. Чтобы выполнить это задание, необходимо провести анализ финансовых отчетов, оценить системы внутреннего контроля и проверить траты компании.

Шаги, которые включает план аудита, могут варьироваться в зависимости от размера и сложности организации. Важно помнить, что аудитор всегда должен начинать работу с изучения документации и полной ориентации в деятельности проверяемой компании.

Ключевыми этапами плана аудита являются: проверка документации, проведение анализа, внутренний контроль, финансовое планирование и итоговая оценка. Весь процесс аудита должен быть планирован и проводиться в соответствии с международными стандартами (МСА).

План аудита (Рабочий документ Z221)

Разработка плана аудита – это сложный процесс, который требует бережного подхода и внимания к деталям. Качественный план аудита поможет обеспечить высокий уровень аудиторских работ и достоверность финансовой отчетности.

План аудита: пример организации

План аудита – это документ, в котором определяются цели, задачи, процедуры и ресурсы, необходимые для проведения аудиторской проверки. Пример плана аудита может выглядеть следующим образом:

1. Определение целей аудита

Первым шагом в составлении плана аудита является определение целей и задач, которые нужно решить. Например, целью аудита может быть проверка финансовой деятельности организации за прошлый год.

2. Определение области аудита

Далее, необходимо определить область аудита, то есть узкий круг процессов, документов или счетов, которые будут проверены. Например, если целью аудита является проверка финансовой деятельности организации, то область аудита будет включать бухгалтерские отчеты, банковские выписки и другие связанные с финансами документы.

3. Определение методов аудита

После этого следует определение методов, которые будут использоваться при проведении аудита. Это может быть проверка документации, проведение интервью, анализ данных, физическая проверка и т.д.

4. Определение календарного плана

Далее, необходимо составить календарный план работы аудиторов. В этом пункте плана аудита необходимо указать сроки начала и окончания работы, а также даты проведения совещаний с управленческим персоналом и промежуточные сроки предоставления отчетов и результатов проверки.

5. Определение ресурсов аудита

Наконец, последним шагом составления плана аудита является определение необходимых ресурсов, которые понадобятся для его реализации. Это могут быть аудиторы, программное обеспечение, офисное оборудование и другие материальные ресурсы.

Как вывести предприятие из убытка? Бизнес — план улучшения и развития компании.

Шаг 1: Оценка рисков

Определение рисков

Первый этап аудита – оценка рисков – необходим для выявления факторов, которые могут повлиять на качество финансовой информации, представляемой организацией. Обычно это риск несоответствия финансовой отчетности стандартам, ошибки в бухгалтерской отчетности, мошеннические и незаконные действия со стороны персонала и т.д.

Анализ рисков

После определения основных рисков организации, аудиторы проводят анализ, чтобы определить насколько потенциально значимыми являются эти риски и какие меры могут быть приняты для их минимизации. Анализ рисков включает в себя оценку вероятности возникновения риска и степени его негативного влияния на выполнение целей организации.

- Для оценки вероятности возникновения рисков необходимо учитывать:

- известные проблемы в прошлом;

- степень наложения рисков;

- вероятность изменения внешней среды, например, финансового рынка и законодательства.

- потенциальную величину потерь для организации;

- возможности приспособления к изменяющимся условиям;

- прочие факторы, влияющие на выполнение целей организации.

Анализ рисков позволяет определить наименее рискованные области деятельности, которые могут быть подвергнуты наиболее тщательному аудиту и контролю.

Шаг 2: Подготовка программы аудита

Собираем информацию о компании

Перед тем, как начать разрабатывать программу аудита, необходимо внимательно изучить компанию-клиента. Если аудиторы имеют с партнером длительный опыт сотрудничества, данный этап можно сократить, однако, если клиент новый, то отображение на сайте компании, отзывы клиентов, экономические показатели и другие аспекты необходимо изучать более подробно.

Определяем цель и ценность аудита

Цель для каждой компании может быть своя. Некоторые заказчики хотят проверить финансовую отчетность, другие – оценить систему управления и контроля качества, а еще кто-то хочет оценить соблюдение законодательства. Также планируется продуктивность аудита, его ценность.

Формулируем задачи и подход

На основе выбранной цели и отслеживаемых показателей, специалисты-аудиторы разрабатывают очередность этапов и технологию решения задачи. Другими словами, они определяют, как именно будут анализироваться различные аспекты компании и какие методы будут применяться для их выявления.

Оформляем программу аудита

Последний шаг – это детальное оформление программы аудита, в которой необходимо содержательно описать каждые этапы аудита, цели, задачи, методы и другие важные аспекты. Кроме того, план должен быть разработан с соблюдением всех действующих нормативных требований и стандартов. Только тогда можно говорить об эффективной работе аудиторов.

Шаг 3: Сбор информации

Определение объекта аудита

Перед тем, как начать сбор информации, необходимо определить объект аудита. Это может быть отдельный бизнес-процесс, департамент, филиал, проект или предприятие в целом. Определение объекта аудита поможет сузить круг источников информации, которые будут использоваться в процессе аудита.

Источники информации

Основными источниками информации являются документы, отчеты, интервью с руководством и сотрудниками организации, а также наблюдение за бизнес-процессами в действии. Важно убедиться, что информация, полученная от источников, достоверна и полна, иначе аудитор не сможет дать объективную оценку ситуации.

Анализ информации

После сбора информации необходимо ее анализировать. Важно определить соответствие текущих практик организации требованиям законодательства, стандартам и внутренним процедурам. Также необходимо оценить эффективность текущих бизнес-процессов и выявить возможные проблемы и уязвимости в системе управления качеством организации.

- В процессе анализа информации могут использоваться инструменты, такие как SWOT-анализ, анализ рисков, анализ стоимостей и т.д.

- Необходимо учитывать, что в ходе анализа информации могут возникнуть новые вопросы и необходимость дополнительной информации.

Документирование результатов

После анализа информации необходимо документировать полученные результаты. Важно отобразить все выявленные проблемы и рекомендации по устранению этих проблем. Документация должна быть понятной и легко доступной для того, чтобы ее мог использовать не только аудитор, но и другие заинтересованные стороны – руководство организации, внешние аудиторы и т.д.

| Выявленные проблемы и уязвимости в системе управления качеством | Руководство организации |

| Рекомендации по улучшению бизнес-процессов | Руководство организации, внешние аудиторы |

| Общую оценку эффективности системы управления качеством | Руководство организации, внешние аудиторы |

Шаг 4: Процесс аудита

Подготовительный этап

Перед началом аудита, аудиторы должны рассмотреть документацию, относящуюся к организации и ее процессам. Это может включать в себя структуру организации, политики и процедуры, описания рабочих мест, финансовую отчетность и другую информацию.

Кроме того, аудиторы могут провести встречи с руководством организации, чтобы обсудить цели и задачи аудита, а также уточнить любые вопросы, касающиеся проведения аудита.

Проведение аудита

Во время аудита аудиторы проводят проверку соблюдения организацией своих процедур и политик, оценивают эффективность процессов и выявляют проблемы в организации. Аудиторы также могут проводить интервью и обследования рабочих мест, чтобы получить более полное представление о процессах организации.

После аудита

После завершения аудита, аудиторы должны подготовить отчет о результатах аудита. Отчет должен содержать информацию об обнаруженных проблемах и рекомендации по их устранению. Отчет также должен содержать анализ эффективности процессов организации и общее заключение об аудите.

Руководство организации должно рассмотреть отчет и принять соответствующие меры для устранения проблем, выявленных во время аудита. Это может включать в себя изменение политик и процедур, обучение сотрудников или другие меры.

Шаг 5: Подготовка и представление отчета

Определение структуры отчета

После завершения аудита необходимо определить структуру отчета. Он должен быть логичным и последовательно описывать все основные аспекты проведенного аудита. Необходимо включить в отчет описание организации, ее бизнес-процессов, выявленные проблемы и ошибки, а также рекомендации по их устранению.

Подготовка отчета

На этом этапе необходимо собрать всю необходимую информацию и начать работу над оформлением отчета. Важно провести анализ всех полученных данных и составить подробный отчет, который будет содержать все результаты проведенного аудита. Значительная часть отчета должна быть посвящена рекомендациям, которые помогут компании улучшить свою деятельность и избежать проблем в будущем.

Представление отчета

После подготовки отчета необходимо его представить руководству компании. Это может быть один из самых сложных этапов, поскольку результаты аудита могут быть не очень приятными. Необходимо грамотно и понятно объяснить все выявленные проблемы и дать рекомендации по их устранению. Важно также показать, что результаты аудита могут быть использованы для дальнейшего улучшения работы компании.

Вопрос-ответ:

Что такое план аудита?

План аудита – это документ, который содержит план действий аудитора для проведения аудиторских процедур на основе анализа финансовой отчетности и финансовых операций.

Какова цель составления плана аудита?

Цель плана аудита состоит в том, чтобы обеспечить адекватное проведение аудиторских процедур и достижение целей аудита.

Какие шаги необходимо выполнить при составлении плана аудита?

Шаги включают в себя ознакомление с финансовой отчетностью, проведение предварительного анализа, определение рисков, на основе которых необходимо проводить аудит, выбор методов и процедур аудита, определение необходимых ресурсов и составление плана аудита.

Какие основные этапы включает план аудита?

Основные этапы включают в себя анализ финансовой отчетности, проведение процедур аудита, определение и оценку рисков, оценку системы внутреннего контроля и завершающий этап.

Что включает в себя анализ финансовой отчетности?

Анализ финансовой отчетности включает в себя изучение составляющих финансовой отчетности, оценку соответствия отчетности требованиям законодательства и стандартов, анализ связей между показателями финансовой отчетности.

Что такое риски при аудите?

Риски при аудите – это возможность ошибки в финансовой отчетности или неправильных заключений, которые могут повлиять на результаты работы аудитора.

Какова роль оценки системы внутреннего контроля в плане аудита?

Оценка системы внутреннего контроля позволяет аудитору определить эффективность внутреннего контроля и выявить возможные проблемы в системе.

Какие методы могут использоваться при проведении процедур аудита?

Методы, которые могут быть использованы при проведении процедур аудита, включают в себя анализ документации, проведение интервью, наблюдение за операциями и проведение тестовых процедур.

Какие подходы используются при определении рисков?

Подходы, которые могут быть использованы при определении рисков, включают в себя анализ причин риска, оценку вероятности возникновения риска, оценку воздействия риска на перспективы повышения качества отчетности и другие.

Какой должен быть состав плана аудита?

Состав плана аудита должен содержать общую информацию о компании, подлежащей аудиту, о ее финансовой отчетности и рисках, описание процедур аудита, ресурсы, необходимые для проведения аудита, сроки проведения аудита и другие детали.

Какие преимущества может дать план аудита?

План аудита позволяет сохранить прозрачность и надежность в финансовой отчетности, дать более точную оценку финансового положения компании, выявить проблемные моменты в работе компании и оценить эффективность системы ее управления.

Кто должен утверждать план аудита?

План аудита должен быть утвержден руководством компании перед началом проведения аудита.

Какой должен быть опыт аудитора, который составляет план аудита?

Аудитор, который составляет план аудита, должен иметь соответствующую квалификацию, опыт работы с аналогичной отраслью и наличие сертификата профессионального аудитора.

Какое значение имеют сроки проведения аудита в плане аудита?

Сроки проведения аудита имеют важное значение в плане аудита, поскольку они предоставляют аудитору возможность проводить процедуры аудита в соответствии с установленными сроками и не пропускать ключевые моменты в работе компании.

Каковы основные принципы, учитываемые при составлении плана аудита?

Основными принципами, которые учитываются при составлении плана аудита, являются независимый подход, профессиональная компетенция, научный подход, конфиденциальность и дух независимости.

Источник: journalovirus.ru

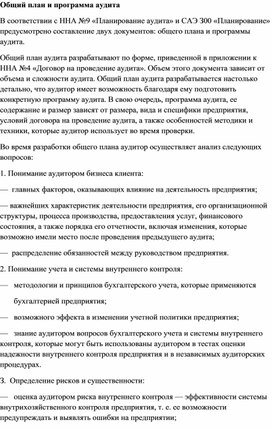

Общий план и программа аудита

В соответствии с ННА №9 «Планирование аудита» и САЭ З00 «Планирование» предусмотрено составление двух документов: общего плана и программы аудита.

Во время разработки общего плана аудитор осуществляет анализ следующих вопросов:

1. Понимание аудитором бизнеса клиента:

— главных факторов, оказывающих влияние на деятельность предприятия;

— важнейших характеристик деятельности предприятия, его организационной структуры, процесса производства, предоставления услуг, финансового состояния, а также порядка его отчетности, включая изменения, которые возможно имели место после проведения предыдущего аудита;

— распределение обязанностей между руководством предприятия.

2. Понимание учета и системы внутреннего контроля:

— методологии и принципов бухгалтерского учета, которые применяются

— возможного эффекта в изменении учетной политики предприятия;

— знание аудитором вопросов бухгалтерского учета и системы внутреннего контроля, которые могут быть использованы аудитором в тестах оценки надежности внутреннего контроля предприятия и в независимых аудиторских процедурах.

З. Определение рисков и существенности:

— оценка аудитором риска внутреннего контроля — эффективности системы внутрихозяйственного контроля предприятия, т. е. ее возможности предупреждать и выявлять ошибки на предприятии;

— определение границы существенности ошибок для целей аудита по каждому виду операций;

¾ вероятность наличия существенных ошибок в учете, которая оценивается аудитором с учетом проверки за предыдущий период и выявленные им прежде ошибки;

¾ определение сложных бухгалтерских операций.

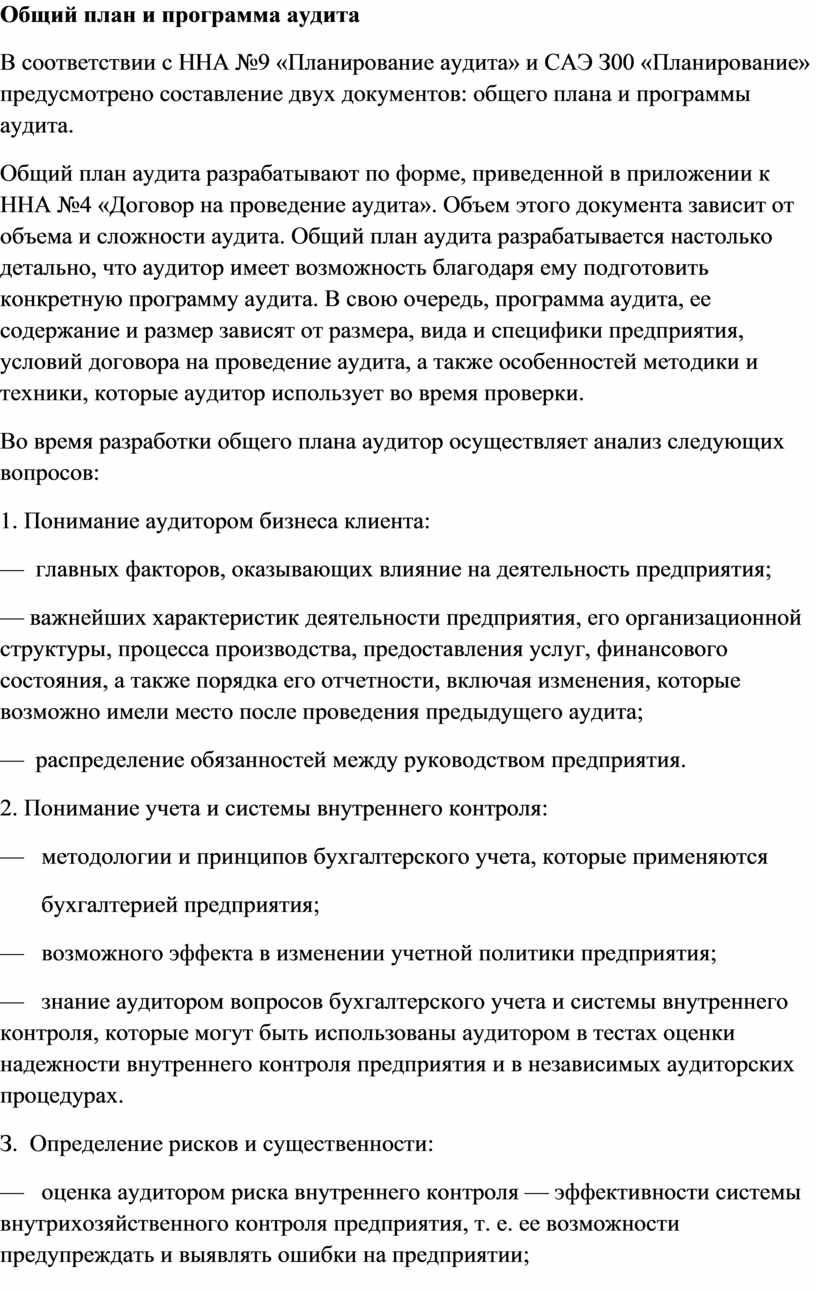

4. Виды, время и полнота процедур:

¾ существование возможностей оперативного внесения изменений в отдельные направления аудита;

¾ влияние информационных технологий на процесс аудита;

¾ работа внутренних аудиторов предприятия и возможное ее влияние на аудиторские процедуры внешних аудиторов.

5. Координация, руководство, сопровождение и надзор:

¾ участие в аудите других аудиторов, аудиторских фирм (проверка другими аудиторами дочерних предприятий, филиалов и отделений главного предприятия);

¾ участие в аудите экспертов и других специалистов, не являющихся аудиторами;

¾ местонахождение подразделений предприятия;

¾ подбор исполнителей аудита и распределение между ними обязанностей с учетом их профессиональных способностей и стажа работы.

6. Возможность оперативного включения в программу аудита в конце аудиторской проверки вопросов непрерывности деятельности предприятия, исходя из предположения, что его деятельность будет продолжаться в ближайшее время.

7. Условия, которые требуют повышенного внимания аудитора, например, существование родственных (связанных) сторон. Порядок определения родственных сторон приводится в ННА №19 «Родственные стороны».

В составе общего плана должна быть информация о составе аудиторской группы, соподчиненности ее членов, о проведении инструктажа; проверке качества работы аудиторов и т. п.

Если проверка проводится не впервые, изучаются материалы предыдущей проверки, обсуждаются с клиентом изменения, которые произошли в деятельности предприятия и в системе учета, его проблемы, оцениваются действия клиента относительно устранения недостатков и выполнения рекомендаций предыдущего аудитора.

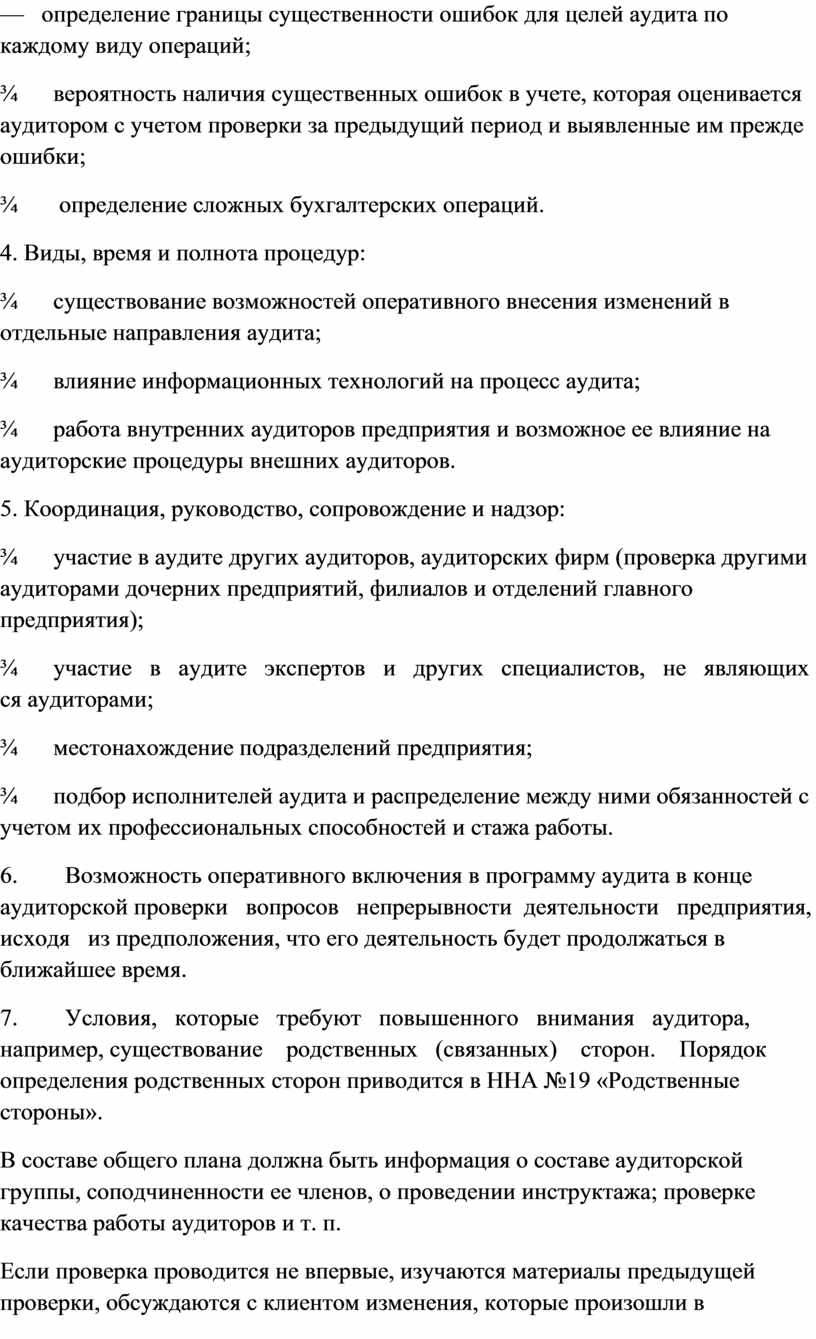

План желательно согласовать с руководством клиента. Это позволит согласовать аудиторские процедуры с деятельностью персонала предприятия.

Ориентировочная последовательность составления плана аудита

Приблизительные сроки выполнения

Договоренность, предшествующая контракту

1. Одобрение заказчика и заключение договора

2. Ознакомление с особенностями деятельности клиента и состоянием отрасли

1. Изучение результатов предшествующего аудита

2. Оценка финансовых показателей деятельности за предшествующий период

3. Расчет предшествующего бюджета времени

1. Встреча с заказчиком

2. Корректировка вопросов, поставленных перед аудитором

3. Подготовка программы промежуточных аудиторских процедур

1. Аудиторская проверка

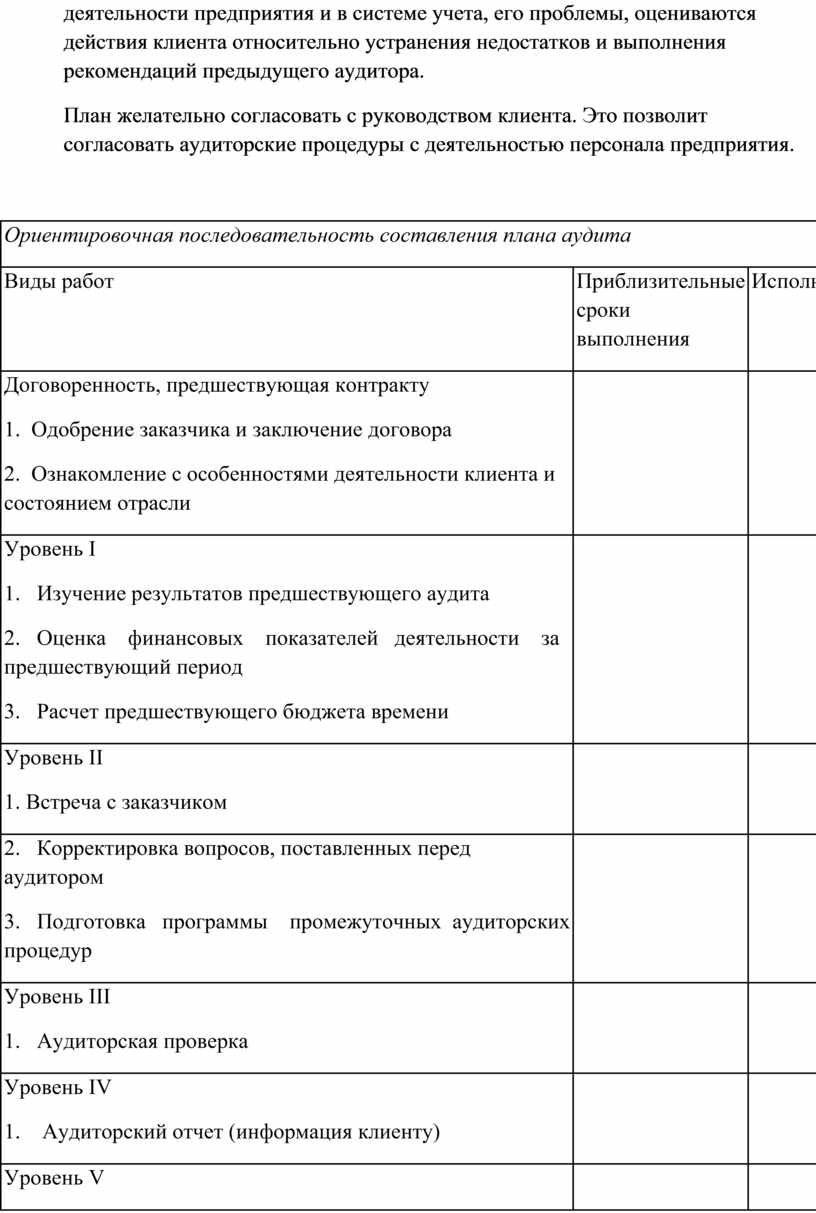

1. Аудиторский отчет (информация клиенту)

1. Аудиторское заключение

Для выполнения плана аудитор должен подготовить в письменной форме программу аудиторской проверки с определением конкретных задач и процедур для каждого объекта аудита. Ее разрабатывают с момента конкретизации общего плана аудита в соответствии с приложением к ННА №4 «Договор на проведение аудита».

Программа аудита — это детальный перечень содержания аудиторских процедур.

Программа должна быть настолько детализированной, чтобы можно было ее использовать в качестве инструкции для исполнителей аудита, принимающих участие в проверке, а также должна являться средством контроля за работой исполнителей аудита. Программа содержит перечень объектов аудита по его направлениям, а также время, которое необходимо на каждое направление аудита или аудиторскую процедуру.

Аудитор утверждает программу, определяя существенность по процедурам аудита, объект аудита по каждому вопросу в отдельности и масштаб проверки.

Программа оформляется в виде таблицы по каждому объекту проверки в отдельности, подписывается руководителем группы аудиторов или руководителем аудиторской фирмы.

Аудит всех операций предприятия осуществляется путем использования необходимых аудиторских тестов, выборочной проверки бухгалтерских регистров, счетов, первичной документации с учетом определенного аудитором уровня существенности ошибок по каждому объекту проверки. Даже, если аудитор будет проверять все операции всплошную, это не даст достаточной гарантии выявления абсолютно всех существенных ошибок, потому что в значительной степени выявление существенных ошибок зависит от уровня профессиональной подготовки аудитора и его осведомленности о деятельности предприятия.

Программа может включать следующие объекты аудита:

1. Основные сведения о предприятии.

2. Правовые основы деятельности предприятия:

— правовой анализ учредительных документов;

— наличие государственных разрешений на проведение отдельных видов

деятельности.

3. Оценка действующей системы учета и внутреннего контроля:

— уровень автоматизации бухгалтерского учета;

— проверка бухгалтерской компьютерной программы на предмет вероятности

допущения ею ошибок в учете;

— организация бухгалтерского учета в соответствии с действующими

требованиями;

— соблюдение принятой методологии отражения отдельных хозяйственных операций;

— оценка действующей системы внутреннего контроля;

правильность выведенных результатов по проведенным инвентаризациям.

4. Проверка учета основных средств:

— правильность оценки и постановки на учет;

— анализ выбытия основных средств;

— правильность отображения капитального ремонта;

— правильность начисления амортизации;

— правильность проведения индексации балансовой стоимости и

начисленного износа;

— правильность отражения в учете стоимости основных средств, принятых

или переданных в финансовую аренду.

5. Проверка учета нематериальных активов:

— состав нематериальных активов, обоснованность отнесения объектов к их

составу, документальное обоснование;

— правильность начисления износа.

6. Учет капитальных затрат и оборудования:

— наличие необходимых разрешений органов государственной власти на

строительство, реконструкцию производства, на внедрение новых

технологий.

7. Учет финансовых вложений в другие предприятия:

— состав и структура финансовых вложений;

— источники приобретения ценных бумаг и отражение в учете средств,

использованных на финансовые вложения;

— правильность сохранения ценных бумаг, оплата услуг депозитария, наличие

депозитарного договора;

8. Производственные запасы:

— подтверждение остатков запасов;

— порядок списания запасов на производство.

9. Валовые затраты, затраты производства и обращения:

— правильность и своевременность отнесения к валовым затратам платежей и

начислений;

— калькуляция себестоимости продукции;

— правильность оценки незавершенного производства.

10. Готовая продукция:

— правильность оценки стоимости запасов готовой продукции.

— правильность расчета и списания торговой наценки;

— правильность отображения в учете переоценки и уценки остатков товаров.

12. Дебиторская задолженность:

— оценка операций, которые проводились предприятием;

— оценка реальности задолженности;

— наличие безнадежности по получению дебиторской задолженности;

— проведение встречных проверок задолженности;

13. Учет заемных средств:

— реальность кредиторской задолженности;

— банковские кредиты и прочие заемные средства;

— учет долгосрочных и краткосрочных займов банков;

— соблюдение порядка отображения в учете затрат, связанных с эмиссией

ценных бумаг;

— виды облигаций, цель выпуска, сроки погашения и т. д.;

— формирование и источники выплаты процентов по облигациям,

источники погашения облигаций.

14. Денежные средства:

— соблюдение действующих норм ведения наличных операций;

— наличие банковских счетов;

— состав прочих денежных средств;

— получение от банка информации об остатках на счетах клиента;

— внутренний контроль за проведением денежных операций.

— методы учета реализации готовой продукции, обеспечение неизменности

определенных методов на протяжении отчетного периода;

— учет реализации при осуществлении внешнеэкономических операций;

— оценка системы внутреннего контроля за соблюдением установленного

порядка реализации продукции (товаров, работ, услуг);

— соблюдение порядка учета и реализации налоговых накладных;

— правильность ведения книги учета продаж;

— правильность оформления и ведения инвентаризаций товаров в пути;

— наличие необходимых разрешений и лицензий на право осуществления

хозяйственной деятельности.

16. Уставный капитал:

— организация аналитического учета;

— соблюдение действующего порядка увеличения уставного капитала,

проведение эмиссий акций;

— обоснованность оценки взносов в виде нематериальных активов;

— организация учета бланков строгой отчетности.

17. Налогообложение предприятия:

— определение перечня налогов подлежащих уплате предприятием;

— выборочная проверка правильности расчетов, полноты и

своевременности уплаты налогов;

— налогообложение сумм начисленных и выплаченных дивидендов.

18. Фонды специального назначения (ФСН):

— обоснованность формирования и использования;

— проверка правильности начисленных резервов и фондов.

19. Валовый доход, скорректированный валовый доход, прибыль и ее

распределение:

— своевременность и полнота отображения в бухгалтерском учете валовых

доходов, правильность корректирования на сумму валовых затрат;

— своевременность и полнота отображения в учете эмиссионного дохода;

— правильность оформления балансовой прибыли;

— состав внереализационных доходов и затрат;

— соблюдение установленного предприятием порядка распределения

прибыли, остающейся в распоряжении предприятия;

— правильность расчета дивидендов;

— правильность отображения в учете курсовых разниц по операциям с

иностранной валютой.

20. Бухгалтерская отчетность:

— соответствие показателей бухгалтерской отчетности результатам

синтетического и аналитического учета;

— правильность заполнения форм бухгалтерской отчетности.

21. Консультационные услуги и рекомендации по устранению недостатков,

аудиторское заключение.

На протяжении всей проверки общий план и программу аудита пересматривают и уточняют, учитывая изменение условий направлений и объектов аудита, получения неожиданных аудитором результатов и пр. Действия или мотивы, побудившие аудитора внести изменения в общий план и программу аудита оформляются документально.

Общий план и программа аудита

Виды, время и полнота процедур: ¾ существование возможностей оперативного внесения изменений в отдельные направления аудита; ¾ влияние информационных технологий на процесс аудита; ¾ работа внутренних…

План желательно согласовать с руководством клиента

Уровень V 1. Аудиторское заключение

Проверка учета основных средств: — правильность оценки и постановки на учет; — анализ выбытия основных средств; — правильность отображения капитального ремонта; — правильность начисления амортизации;…

Учет финансовых вложений в другие предприятия: — состав и структура финансовых вложений; — правильность оценки; — источники приобретения ценных бумаг и отражение в учете средств,…

Учет заемных средств: — реальность кредиторской задолженности; — банковские кредиты и прочие заемные средства; — учет долгосрочных и краткосрочных займов банков; — соблюдение порядка отображения…

Налогообложение предприятия: — определение перечня налогов подлежащих уплате предприятием; — выборочная проверка правильности расчетов, полноты и своевременности уплаты налогов; — налогообложение сумм начисленных и выплаченных…

Консультационные услуги и рекомендации по устранению недостатков, аудиторское заключение

Материалы на данной страницы взяты из открытых истончиков либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.

Источник: znanio.ru

План и программа аудита пример на предприятии

+7 (343) 383 59 64

Мы делаем сложные дела простыми. Опыт адвокатов более 8 лет. 96% успешных дел!

ЗВОНИТЕ В ЕКАТЕРИНБУРГЕ +7 (343) 383-59-64

Чем мы можем Вам помочь?

Кадровый аудит на примере организации

Кадровый аудит на примере организации (ООО) разберем в статье далее — это поможет провести процедуру правильно. Для наглядности приложим в тексте статьи ссылку для скачивания образца положения о проведении аудита, в котором отражен план процедуры, а также расскажем, что представляет собой кадровый аудит, кто и каким образом его проводит. Кроме того, мы подготовили пример отчета по результатам проведения проверки в одной из организаций.

Понятие кадрового аудита предприятия

Многих руководителей и кадровых работников интересует, как правильно провести кадровый аудит в организации. Связано это с тем, что законодательство не содержит ни понятия кадрового аудита, ни и требований к его проведению.

Однако из положений п. 3 ст. 1 федерального закона «Об аудиторской…» от 30.12.2008 № 307, в котором изложено понятие аудита бухгалтерской отчетности, можно сделать вывод о том, что кадровый аудит — это процедура, предполагающая независимую проверку:

- деятельности кадровой службы организации;

- правильности составления кадровых документов и заключения трудовых договоров с работниками;

- соблюдения требований охраны труда и норм трудового законодательства.

Процедура проводится, в частности, в ходе подготовки компании к проверке со стороны Государственной инспекции труда или прокуратуры во избежание возможного привлечения фирмы и ее руководства к административной ответственности, предусмотренной различными частями ст. 5.27, 5.27.1 КоАП РФ. Кроме того, кадровый аудит организации позволяет выявить проблемы в работе с кадрами и управлении персоналом, а также предотвратить их появление в будущем.

Важно отметить, что проверка кадровой документации, исходя из содержания приложения к приказу Министерства финансов Российской Федерации «Об определении…» от 09.03.2017 № 33н, не является видом аудиторских услуг. Соответственно, требования ФЗ № 307 на данный вид проверок не распространяются, поэтому разрабатывать порядок кадрового аудита можно на местах. Руководители организаций при этом имеют определенную степень свободы в разработке задач, методов и плана указанной процедуры.

В каких случаях целесообразно провести кадровый аудит предприятия?

Указанная процедура проверки может проводиться без явных поводов, однако чаще всего основаниями для нее являются:

- Внесение изменений в трудовое законодательство. Например, это касается случаев введения новых законов, устанавливающих дополнительные обязанности, процедуры, документы.

- Смена руководителя службы отдела кадров либо иного лица, занимающегося кадровой работой в организации. В этом случае целесообразно предоставить новому начальнику кадрового подразделения информацию о том, какую работу требуется провести в будущем.

- Необходимость оптимизации функционирования кадровой службы, проверки правильности и эффективности ее деятельности. Аудит в этом случае проводится, если есть сомнения в правильности работы кадровой службы. Например, он целесообразен в ситуации, когда организация в ходе очередной проверки со стороны контролирующих органов была привлечена к ответственности за нарушения в сфере трудового законодательства.

- Наличие информации о предстоящей проверке со стороны контролирующих органов. Аудит при этом проводится с целью предотвратить возможные штрафы и не допустить вынесения предписаний в адрес организации.

- Смена руководителя компании. Проверка проводится для того, чтобы новое руководство обладало информацией о положении дел в кадровой службе.

Задачи и методы кадрового аудита

Задача в широком понимании — это проблемная ситуация с явно заданной целью. В узком понимании задача и есть цель, которую необходимо достичь.

Задачами кадрового аудита являются:

- Поиск проблем в области управления персоналом и формирование путей их разрешения.

- Формирование эффективных кадровых методов управления.

- Приведение кадрового делопроизводства и документооборота в соответствие с требованиями нормативно-правовых актов.

- Сокращение кадровых затрат.

- Выявление возможных кадровых рисков и угроз, предотвращение возможности появления проблем в будущем.

Методы аудита представляют собой совокупность средств, которые позволяют добиться выполнения поставленных задач. Условно их можно разделить на 2 группы:

- Организационные, то есть направленные на разработку методик, позволяющих провести аудит в компании.

- Информационные, позволяющие получить необходимые для проведения аудита сведения.

Организационные методы включают:

- разработку аудиторских методик для проведения комплексных проверок;

- изучение правовых и технологических особенностей построения кадровой работы;

- обучение специалистов, уполномоченных на проведение аудита.

Информационные методы включают:

- методы наблюдения за кадровой работой и кадровыми процессами;

- диагностические методы (тестирование, анкетирование, сбор статистических данных, анализ трудовых процессов и кадровой документации);

- проверку соответствия кадровой документации нормативным требованиям, установленным трудовым законодательством.

Кто проводит аудит кадровой службы и можно ли его провести своими силами?

Отсутствие законодательного регулирования проведения кадрового аудита дает определенную свободу в выборе лиц, которые имеют право проводить процедуру. Какие в данном случае существуют варианты?

- Обратиться к специалистам сторонней организации, в которой работают опытные и квалифицированные аудиторы, имеющие опыт в проведении кадровых проверок. Это позволит провести внешний аудит.

- Взять в штат компании соответствующего специалиста (наименование должности может быть подобрано на усмотрение руководителя компании) и провести аудит кадрового делопроизводства своими силами. В этом случае сотрудник на постоянной основе будет осуществлять аудит организации либо проводить его с определенной периодичностью (например, ежемесячно или ежеквартально). С одной стороны, такой подход обеспечит возможность постоянного мониторинга состояния кадровых документов, кадровой службы и т. д., с другой — повлечет необходимость поиска грамотного специалиста (юриста), разработки его должностной инструкции, постоянной оплаты его труда, предоставления отпуска, отчисления налоговых платежей и страховых взносов.

- Образовать в организации комиссию по аудиту. Она формируется из числа действующих сотрудников и может включать начальника отдела кадров, бухгалтера, юриста и т. д.

- Образовать в фирме отдел аудита. Такой вариант предполагает определенные материальные затраты, поскольку придется не только нанимать сотрудников, но и разрабатывать положение об отделе, определять его задачи и функции. Подходит для крупных компаний.

Таким образом, руководство организации само вправе как решить, проводить кадровый аудит либо нет, так и назначить специалиста (или группу специалистов) для анализа кадровой деятельности компании.

Этапы кадрового аудита. Как правильно провести процедуру?

Поскольку законом не предусмотрено ни обязательных процедур при проведении аудита, ни последовательного плана процесса, у аудитора есть значительная свобода действий. В связи с этим специализированные коммерческие организации предлагают различные пакеты услуг, в зависимости от требований заказчика.

Например, возможен экспресс-аудит, который предусматривает 2 этапа:

- Определение перечня кадровых документов, предусмотренных законодательством, и проверку их наличия.

- Подготовку отчета, в котором содержится перечень отсутствующих кадровых документов и рассчитывается размер возможного штрафа при проверке со стороны надзорных органов.

Однако целесообразнее проводить полный аудит. Этот процесс включает в себя:

- Проверку наличия обязательных локальных актов, документов, определение отсутствующей документации.

- Экспертизу всех имеющихся в организации кадровых документов, проверку их соответствия требованиям действующего законодательства, выявление нарушений и ошибок, в том числе в систематизации и хранении кадровой документации.

- Подготовку отчета о результатах проведения аудита, в который включаются сведения о допущенных нарушениях. Также отчет может содержать выводы об оценке рисков выявленных нарушений, рекомендации по их устранению, предложения по оптимизации работы.

- Получение объяснений от кадровых сотрудников, которые ответственны за кадровый документооборот, проведение разъяснительных бесед в форме лекций, семинаров.

- Проведение работ по исправлению выявленных недостатков.

Следует понимать, что ввиду отсутствия единых требований к кадровому аудиту мы изложили лишь примерный план процедуры, который может быть как дополнен, так и сокращен. В статье же дальше подробно расскажем о том, какую работу предусматривают некоторые из указанных этапов.

Проверка наличия обязательной документации

Это основной этап аудиторской проверки. В обязанности работодателя при этом входит обеспечение наличия определенного пакета кадровых документов, причем за его отсутствие предусмотрена административная ответственность.

В частности, в организации обязательно должны быть следующие кадровые бумаги:

- трудовые договоры с сотрудниками (ст. 57 ТК РФ);

- правила внутреннего трудового распорядка (ст. 189, 190 ТК РФ);

- инструкции по охране труда (ст. 212 ТК РФ);

- положение об оплате труда (ст. 135 ТК РФ);

- график отпусков (ст. 123 ТК РФ);

- табель учета рабочего времени (ст. 91, 99 ТК РФ);

- книга учета движения трудовых книжек и вкладышей в них (п. 40 правил, утвержденных постановлением Правительства РФ от 16.04.2003 № 225).

По завершении сверки составляется отчет, в котором отражается, какие документы присутствуют/отсутствуют, а также указываются рекомендации по совершенствованию кадрового документооборота в организации.

Экспертиза документации

Кроме того, проверяется соответствие содержания документации требованиям закона. Например, может потребоваться проверка соответствия уровня заработной платы сотрудников МРОТ (размер зарплаты не должен быть ниже установленного законом показателя). Дополнительно требуется проверить факт ознакомления сотрудников с локальными актами, принятыми в организации. Объем проверок значителен ввиду того, что законодательством установлено множество требований к порядку ведения кадровой документации.

Подготовка отчета

Итоговый отчет — важный документ, который составляется по завершении процедуры аудита в организации. Формы документа на законодательном уровне не утверждено, поэтому он составляется в произвольном виде.

В отчете лицо, проводившее аудит, отражает все недостатки, выявленные в кадровом документообороте. В зависимости от объема проверки, в нем могут также содержаться иные сведения, например отражение выявленных рисков и возможные шаги по разрешению обнаруженных проблем.

Как правило, документ по содержанию делится на 2 блока:

Отдельным блоком можно разместить результаты проверки соблюдения правил и требований охраны труда в организации, а также сведения о соблюдении порядка проведения обязательных медицинских осмотров сотрудников.

В отчет при этом могут включаться такие реквизиты, как:

- название и номер документа;

- сведения о лицах, проводивших аудит;

- информация о профессиональной квалификации таких лиц, их образовании и т. д.;

- подписи проводивших аудит лиц;

- перечень возможных санкций за обнаруженные нарушения;

- рекомендации по устранению нарушений.

Содержание плана проведения аудита в отделе кадров, образец положения, в котором он отражен

Как правило, план проведения аудита закрепляется в соответствующем положении, которое утверждается руководителем организации (директором, генеральным директором, президентом и т. д.).

В положении об аудите отражаются следующие сведения:

- информация о том, кем и когда утвержден документ;

- наименование документа;

- общие положения, содержащие данные о задачах аудита и назначении документа;

- сфера проведения аудита;

- порядок проведения аудита;

- заключительные положения, определяющие порядок вступления положения в силу и срок его действия.

Образец плана проведения кадрового аудита, закрепленного в положении об аудите, можно скачать здесь (пример плана находится в разделе 2 «Сфера проведения кадрового аудита»):

Аудит в кадровом делопроизводстве — пример отчета о его проведении

О результатах проведения кадрового аудита в ООО «Ромашка»

Комиссия в составе:

начальника отдела кадров Иванова А. А.;

главного бухгалтера Петрова П. П.;

руководителя юридического отдела Сидорова С. С.

составила настоящий акт о нижеследующем:

- В соответствии с приказом генерального директора ООО «Ромашка» № 1 от 12.08.2018, в период с 15 по 25 августа 2018 года комиссией проведен кадровый аудит документации отдела кадров ООО «Ромашка».

- В результате проведенного кадрового аудита установлено, что в целом отдел кадров ООО «Ромашка» соблюдает требования трудового законодательства Российской Федерации.

- Вместе с тем установлены следующие нарушения:

- отсутствует журнал регистрации локальных нормативных актов;

- отсутствует локальный акт, определяющий должностные обязанности сварщика ООО «Ромашка»;

- не созданы условия для хранения трудовых книжек (отсутствуют металлические шкафы);

- отсутствует утвержденный график отпусков сотрудников ООО «Ромашка» на 2018 год.

- Заключение комиссии: необходимо устранение выявленных нарушений.

- Настоящий отчет составлен в двух экземплярах, один из которых передан начальнику отдела кадров Иванову А. А., другой — директору ООО «Ромашка» Свинцову С. С.

(подпись) /Иванов А. А./

(подпись) /Петров П. П.

(подпись) /Сидоров С. С./

Таким образом, проведение кадрового аудита не обязательно, но рекомендовано в различных ситуациях. Например, он желателен в случае назначения нового руководства организации, начальника отдела кадров или включения фирмы в план проверок Государственной инспекции труда. Проведение аудита позволит избежать обнаружения нарушений ведения кадровой документации и, следовательно, привлечения к административной ответственности за их допущение. Образец плана кадрового аудита, содержащийся в положении, предлагаемом для скачивания по ссылке выше, позволит разобраться в порядке проведения проверки и перечне документов, подлежащих анализу.

Источник: pravobez.ru