Согласно Положению по бухгалтерскому учету «Учет финансовых вложений» № ПБУ 19/02, утвержденному приказом (далее – ПБУ 19/02), вложения средств организациями в виде инвестиций в ценные бумаги в бухгалтерском учете отражаются как финансовые вложения (п. 3).

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации о налогах и сборах).

Фактическими затратами на приобретение активов в качестве финансовых вложений являются:

суммы, уплачиваемые в соответствии с договором продавцу;

суммы, уплачиваемые организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением указанных активов. В случае, если организации оказаны информационные и консультационные услуги, связанные с принятием решения о приобретении финансовых вложений, и организация не принимает решения о таком приобретении, стоимость указанных услуг относится на финансовые результаты коммерческой организации (в составе прочих расходов) или увеличение расходов некоммерческой организации того отчетного периода, когда было принято решение не приобретать финансовые вложения;

Как сделать акт выполненных работ в 1с 8.3 и распечатать его

вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений;

иные затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений.

При приобретении финансовых вложений за счет заемных средств затраты по полученным кредитам и займам учитываются в соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 мая 1999 г. N 33н (зарегистрирован в Министерстве юстиции Российской Федерации 31 мая 1999 г., регистрационный N 1790), и Положением по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15/01, утвержденным Приказом Министерства финансов Российской Федерации от 2 августа 2001 г. N 60н (согласно письму Министерства юстиции Российской Федерации от 7 сентября 2001 г. N 07/8985-ЮД Приказ не нуждается в государственной регистрации).

Не включаются в фактические затраты на приобретение финансовых вложений общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением финансовых вложений.

В случае несущественности величины затрат (кроме сумм, уплачиваемых в соответствии с договором продавцу) на приобретение таких финансовых вложений, как ценные бумаги, по сравнению с суммой, уплачиваемой в соответствии с договором продавцу, такие затраты организация вправе признавать прочими расходами организации в том отчетном периоде, в котором были приняты к бухгалтерскому учету указанные ценные бумаги.

В бухгалтерском учете под “фактическими”, “фактически произведенными” затратами понимаются затраты, начисленные в соответствии с допущением временной определенности фактов хозяйственной деятельности, то есть независимо от фактической оплаты этих затрат (п. 6 Положения по бухгалтерскому учету “Учетная политика организации” (ПБУ 1/98), утвержденного приказом Минфина России от 09.12.98 № 60н, далее — ПБУ 1/98).

Применительно к ценным бумагам это подтверждается тем, что в п. 44 Положения по ведению бухгалтерского учета говорится об отражении “полностью не оплаченных” финансовых вложений (кроме займов) “в полной сумме фактических затрат их приобретения по договору”;

Для обобщения информации о наличии и движении инвестиций организации в ценные бумаги предназначен счет 58 «Финансовые вложения».

К счету 58 «Финансовые вложения» могут быть открыты субсчета:

58-1 «Паи и акции»,

58-2 «Долговые ценные бумаги».

На субсчете 58-1 «Паи и акции» учитываются наличие и движение инвестиций в акции акционерных обществ, уставные (складочные) капиталы других организаций и т.п.

На субсчете 58-2 «Долговые ценные бумаги» учитываются наличие и движение инвестиций в государственные и частные долговые ценные бумаги (облигации и др.).

Финансовые вложения, осуществленные организацией, отражаются по дебету счета 58 «Финансовые вложения» и кредиту счетов, на которых учитываются ценности, подлежащие передаче в счет этих вложений. Например, приобретение организацией ценных бумаг других организаций за плату проводится по дебету счета 58 «Финансовые вложения» и кредиту счета 51 «Расчетные счета» или 52 «Валютные счета».

Однако, поскольку получение в собственность ценных бумаг и факт их оплаты осуществляются не единовременно, операцию по оприходованию ценной бумаги следует отражать с использованием счета учета расчета с продавцом ценной бумаги.

Согласно п. 2 ПБУ 19/02 для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

— наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

— переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

— способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.п.).

В связи с этим следует напомнить, что момент перехода права собственности на эмиссионные ценные бумаги, определяется в порядке, установленном ст. 29 Закона № 39-ФЗ о рынке ценных бумаг.

Право на предъявительскую документарную ценную бумагу переходит к приобретателю:

— в случае нахождения ее сертификата у владельца — в момент передачи этого сертификата приобретателю;

— в случае хранения сертификатов предъявительских документарных ценных бумаг и/или учета прав на такие ценные бумаги в депозитарии — в момент осуществления приходной записи по счету депо приобретателя.

Право на именную бездокументарную ценную бумагу переходит к приобретателю:

— в случае учета прав на ценные бумаги у лица, осуществляющего депозитарную деятельность, — с момента внесения приходной записи по счету депо приобретателя;

— в случае учета прав на ценные бумаги в системе ведения реестра — с момента внесения приходной записи по лицевому счету приобретателя.

Согласно п. 1 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ “О бухгалтерском учете” (далее — Закон о бухгалтерском учете) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, служащими первичными учетными документами, на основании которых ведется бухгалтерский учет.

Таким образом, основанием для отражения на счетах учета финансовых вложений должны являться первичные документы, подтверждающие переход права собственности на ценные бумаги.

Право собственности на вексель как ордерную ценную бумагу удостоверяется указанием на его лицевой (при выдаче) или оборотной (при совершении индоссамента) имени векселедержателя (кредитора) или (при бланковом индоссаменте) — самим фактом нахождения векселя у векселедержателя.

Если права на ценные бумаги перешли к организации еще до их полной оплаты, они также должны быть переведены в состав финансовых вложений в полной сумме фактических затрат с отнесением непогашенной суммы по статье кредиторов в пассиве бухгалтерского баланса (п. 44 Положения по ведению бухгалтерского учета, п. 23

Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утвержденных приказом Минфина России от 28.06.2000 № 60н; далее — Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации). В этом случае проводки будут следующими:

Дебет 58 (субсчет 1 “Паи и акции”, 2 “Долговые ценные бумаги”) Кредит 76 — оприходованы ценные бумаги на основании документов о переходе права собственности;

Дебет 76 Кредит 51- перечислены средства в оплату ценных бумаг.

В соответствии с п.9 ПБУ 19/02 НДС исключается из фактических затрат, кроме случаев, предусмотренных законодательством РФ по налогам и сборам. Перечень ситуаций, в которых НДС включается в стоимость актива, содержится в п.2 ст.170 Налогового кодекса РФ.

Суммы НДС, предъявленные покупателю при приобретении товаров, учитываются в стоимости таких товаров, в случае, указанном п.2 ст.170 НК РФ, — при приобретении товаров, используемых для операций по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не подлежащих налогообложению (освобожденных от налогообложения).

Таким образом, ценные бумаги принимаются к бухгалтерскому учету по первоначальной стоимости, которая включает сумму, уплаченную в соответствии с договором, и суммы расходов, непосредственно связанных с приобретением этих бумаг, включая НДС.

Пример 1

С целью приобретения акций одного из российских предприятий организация заключила договор с инвестиционной компанией на оказание информационных услуг. На основании анализа полученной информации организация приняла решение приобрести акции предприятия. Стоимость оказанных инвестиционной компанией услуг составляет согласно договору 1 770 руб., включая НДС 270 руб. Оплата услуг произведена авансом. Цена приобретения акций по договору купли-продажи 800 000 руб.

Перечислены денежные средства инвестиционной

компании в виде аванса в счет оплаты услуг

Источник: kgd-comp.ru

Оказание услуг в 1С 8.3

Оказание услуг предприятием своим клиентам отражается как реализация. В отличие от реализации товаров, которая документально отражается унифицированным документом Накладная по форме ТОРГ-12, продажа услуг оформляется Актом. Форма данного документа может быть разработана предприятием самостоятельно. Рассмотрим, как в программе 1С 8.3 Бухгалтерия 3.0 отразить факт оказания услуг на примере.

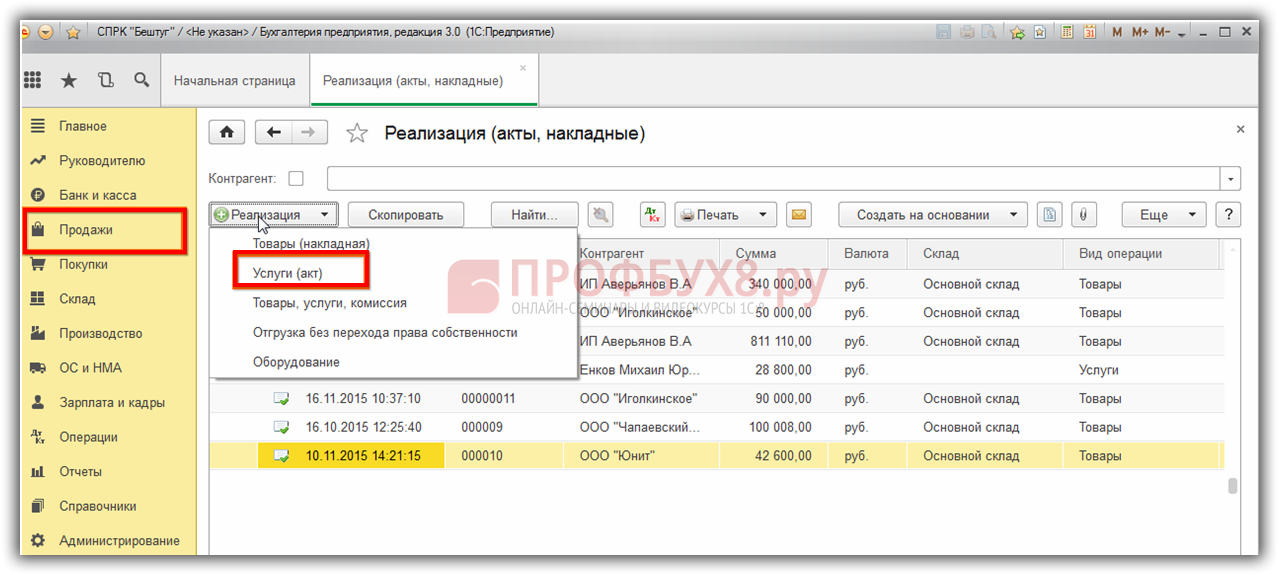

Документ Реализация (акты, накладные)

Для того чтобы отразить факт оказания услуг в 1С 8.3 следует воспользоваться документом Реализация (акты, накладные) из меню Продажи:

Как отразить реализацию товаров и услуг в программе 1С 8.3 Бухгалтерия 3.0 можно узнать из нашей статьи.

Образовательное учреждение оказывает услуги дополнительного образования для взрослых и детей. Например, языковые курсы по индивидуальным и групповым программам.

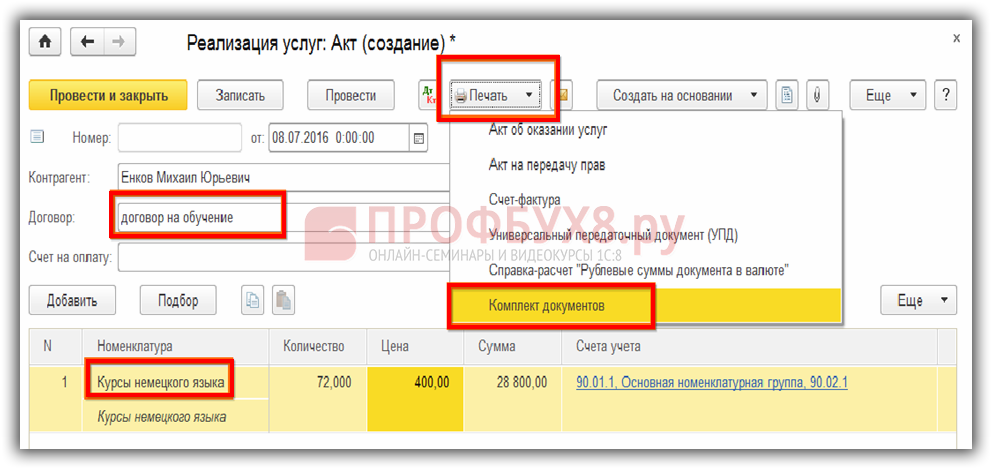

Оформим Акт на оказание услуг в 1С 8.3 по индивидуальной программе:

- В шапке документа проставим дату оказания образовательной услуги;

- В реквизите Контрагент запишем фамилию обучающегося, выбрав его из одноименного справочника Контрагенты;

- В табличной части документа указываем название услуги, количественные и суммовые показатели;

- В реквизите Счет учета можно изменить счет 90.01.1 на другой субсчет, например 90.01.2 Выручка по отдельным видам деятельности или 91.01 Прочие доходы;

- Услуги выбираем из справочника Номенклатура – Курсы немецкого языка. Услуги в справочнике можно группировать по видам номенклатуры и по видам деятельности:

Основные нюансы работы со справочником Номенклатура в 1С 8.3 изучены в нашей статье. Каким образом заполняется номенклатурная позиция вида Услуга при реализации услуг в 1С 8.2 (8.3) смотрите в нашем видео уроке:

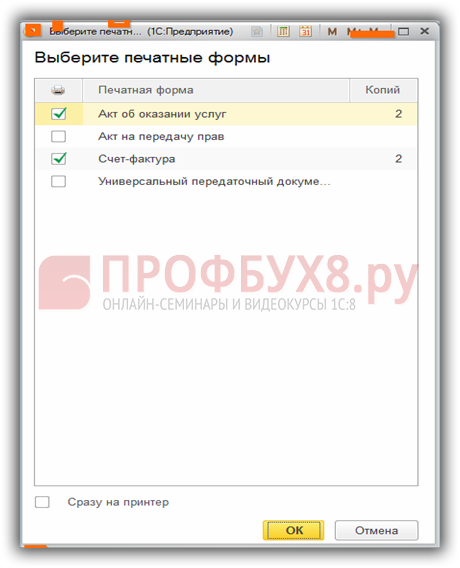

При выводе на печать в 1С 8.3 можно воспользоваться предложением распечатать сразу необходимый комплект документов. Для этого нужно в меню проставить галочки напротив документов и указать количество печатных экземпляров. Комплект документов включает в себя:

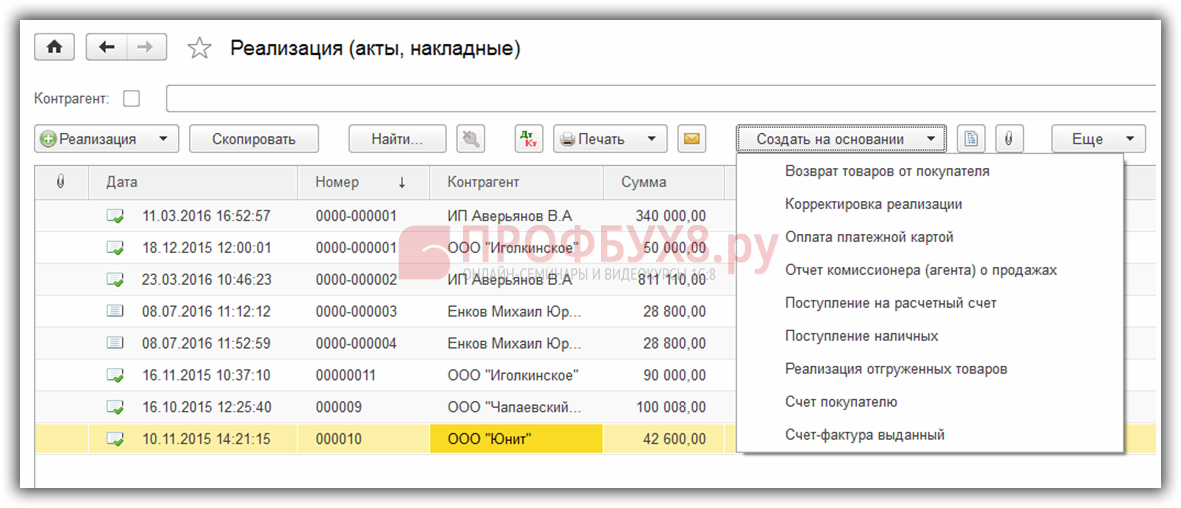

Если предприятие является плательщиком НДС, то на основании Акта оказанных услуг можно выписать счет-фактуру. Кнопка Создать на основании позволяет заполнить унифицированный документ, а также провести оплату наличными, безналичными или картой, выставить счет:

При проведении документа в бухгалтерском учете формируются проводки с корреспонденцией счетов и соответствующей аналитикой: Дебет 62.01 Контрагент. Договор Кредит 90.01.1 Номенклатурные группы. Ставка НДС.

Документ Оказание услуг

Преимуществом программы 1С Бухгалтерия 8.3 является наличие документа Оказание услуг. Его отличие от стандартного и всем привычного документа Реализация в том, что пользуясь им, можно оформить услугу сразу нескольким покупателям:

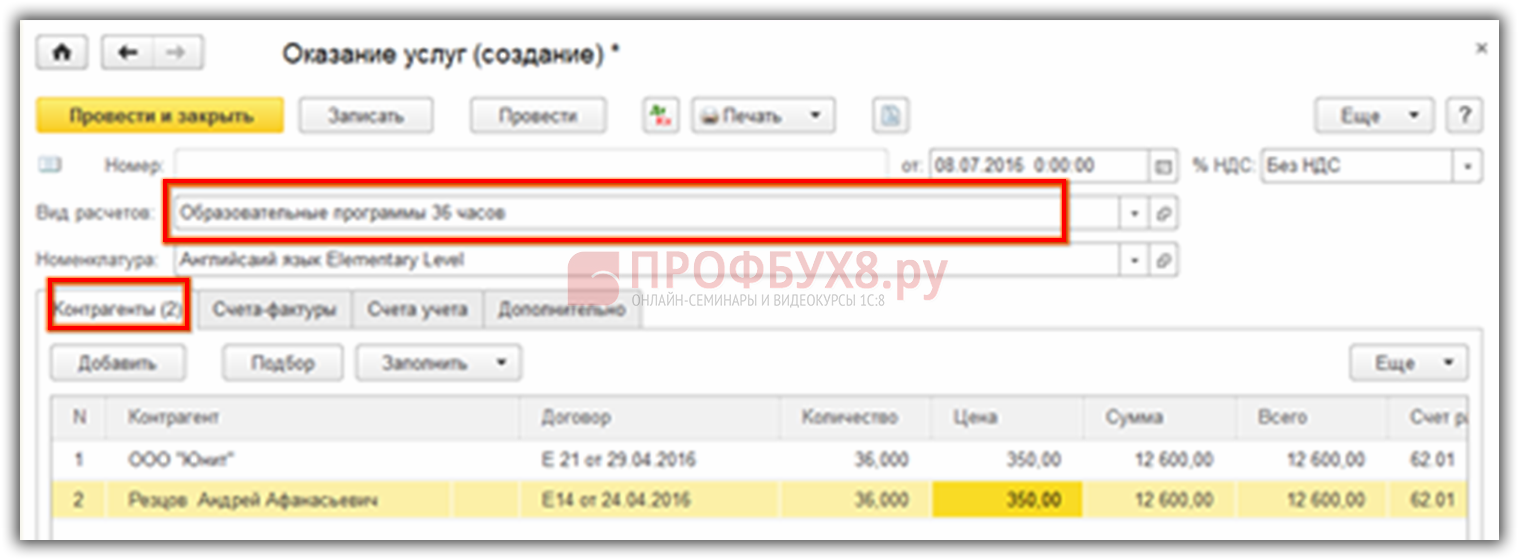

В шапке этого документа вводится наименование предоставленной услуги и вид расчета.

Вид расчета – это элемент справочника, который пользователь заполняет самостоятельно. Вид расчета можно формировать как по типам договоров, так и по срокам оплаты, и по видам оплаты, в зависимости от поставленных пользователем целей.

Табличная часть документа содержит несколько закладок:

- На закладке Контрагенты заполняются сведения о покупателях: наименование, договор. Проставляются количественный и суммовые показатели;

- На закладке Счета-фактуры можно отметить галочками тех контрагентов, которым необходимо выписать счет-фактуру;

- На закладке Счет учета можно выбрать счет учета выручки от полученных услуг;

- В разделе Дополнительно можно выбрать исполнителя по данному Акту и документ, на основании которого он уполномочен подписывать этот документ: Устав, Доверенность, Приказ:

Как отразить оказание производственных услуг в 1С 8.3 читайте в нашей статье.

Документ Реализация услуг

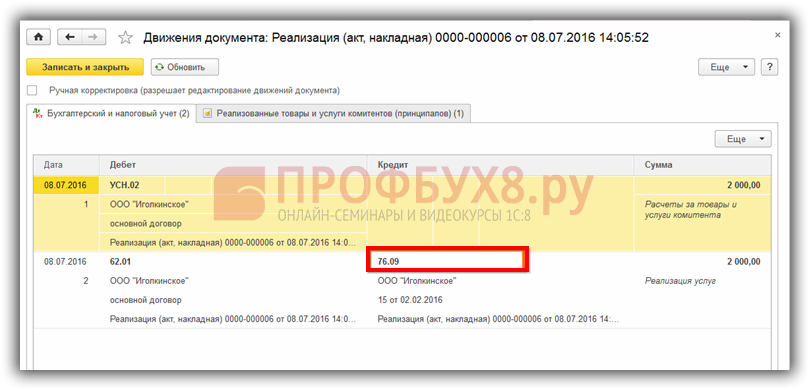

В программе 1С 8.3 существует еще один документ по оказанию услуг. Называется он Реализация услуг. Его назначение в отражении посреднических (агентских) услуг, если организация или ИП таковые оказывает. Документ Реализация. Товары, услуги, комиссия можно выбрать в меню Реализация:

И заполняем в табличной части документа закладку Агентские услуги:

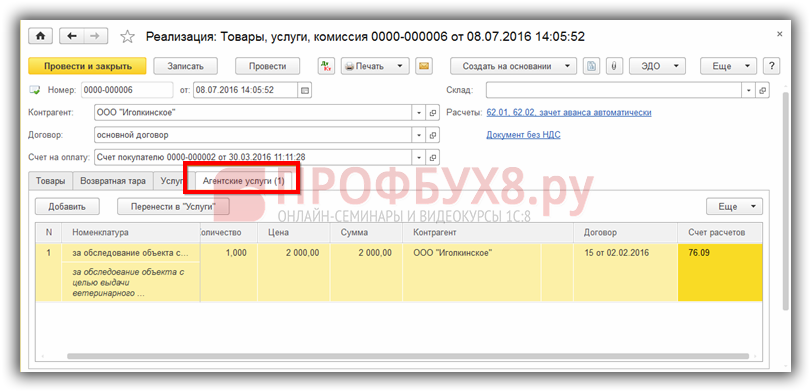

- Счет учета выручки за оказанные услуги проставляется автоматически 76.09;

- В таблицу можно ввести строки, содержащие проводку по счету 90.01.1.

Например, Акт может содержать два вида услуг:

- Услуга, выполняемая по поручению (агентскому договору) – счет 76.09;

- Вознаграждение (сервисный сбор, сумма комиссии и т.п.) – счет 90.01.1:

Чтобы составить отчет комиссионеру важно, чтобы вид договора с контрагентом имел значение в справочнике – С комиссионером (агентом) на продажу.

Схема учета операций по реализации услуг в 1С 8.3: зачет предоплаты; проводки по БУ и НУ; выставление СФ на реализацию услуг; принятие НДС к вычету при зачете аванса, полученного от покупателя; проверка суммы доходов с помощью отчета «Оборотно-сальдовая ведомость по счету 90.01.1» более подробно рассмотрено на нашем курсе по работе в 1С Бухгалтерия 3.0, в модуле Учет доходов от реализации. Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье:

Источник: profbuh8.ru

Создание документа Оказание Услуг в 1С:Бухгалтерия 8.3

В программе 1С:Бухгалтерия 8.3 предусмотрен отдельный документ Оказание Услуг для отражения в бухгалтерском учете операции по оказанию услуг нескольким контрагентам. Данный документ будет удобен если вы разным контрагентам предоставляете Акты и Счета-Фактуры по одной услуге, к примеру: Аренда офиса, Ежемесячный платеж за интернет, доставка журналов . и так далее.

Первоначально зайдем в раздел Продажи (1) и выберем Оказание Услуг (2).

Нажимаем Создать .

В документе заполняем пункты:

Организация (1) — ваша организация, от лица которой будут выставлены акты, счета-фактуры или УПД.

Вид расчетов (2) — предназначен для разделения расчетов с контрагентом по разным услугам.

Номенклатура (3) — оказываемая услуга

Через кнопку Добавить или Подбор заполняем контрагентов (4) которым будет оказана услуга. И переходи в закладку Счета-Фактуры (5)

В разделе Счета-фактуры вам потребуется настроить % НДС (1) , если НДС нету, то счета фактуры не требуется выставлять и можно выключить все галочки (2) . Если требуется, то мы можем установить галочки, у организаций которым они требуются. После того как НДС заполнен и выбраны счета-фактуры переходим в раздел Счета учета.

Заполняем счета учета доходов, счет учета НДС и счета расходов. Переходим в раздел Дополнительно.

Заполняем исполнителя, если исполнитель не руководитель организации, то можно ввести Доверенность или другой документ позволяющий ему подписывать акты.

Теперь выведем на печать Акты оказания услуг. Нажимаем на кнопку Печать и выбираем Акты об оказании услуг .

Выйдет печатная форма документа Оказания Услуг . Акты оказания услуг нумеруются последовательно Номер документа / Номер Строки в документе . Как видно в графе Исполнитель мы видим доверенность и ФИО исполнителя. Акты оказания услуг идут на разных листах.