Всем привет. Сегодня расскажу про очень простой и прибыльный способ заработка в интернете на партнерских программах банков, который был есть и будет. Этот способ позволяет зарабатывать от 5000 до 150 000 в месяц линейно прямо на вашу дебетовую банковскую карту. Рассмотрим 3 способа заработка на партнерских программах банков, с которыми справиться каждый.

Самое главное, что эти способы актуальны всегда и их можно масштабировать почти до бесконечности. Для начала предлагаю посмотреть полный видео обзор на моем канале, где я подробно рассказал про то, как я сам зарабатываю на партнёрках банков. Кстати рекомендую подписаться на мой Telegram канал про заработок в интернете, там информация появляется быстрее всего. Поехали.

реклама

Итак, для того, чтобы начать зарабатывать нам необходимо сделать бесплатную дебетовую карту Aльфа банка и бесплатную дебетовую карту Тинькоф банка, которые предоставляют кэшбэк на все покупки до 33% и дарят 500 рублей. Для заработке на партнерках можно использовать абсолютно любые банки, которые платят за рекомендации их продуктов, но на данный момент именно Aльфа банк и Тинькоф предоставляют самые лучшие условия и сервис. Так, например, вам и тем кому вы будете рекомендовать эти карты не нужно никуда идти для оформления продукта. Достаточно просто потратить 2-3 минуты своего времени и заказать карту. Саму дебетовку вам привезут в удобное для вас место и время и более того начислят 500 рублей на карту (плюс кэшбэк) после первой покупки с нее на любую сумму. Итого, максимум 10 минут вашего время и возможность не только пользоваться бесплатным продуктом с отличным сервисом, но и зарабатывать на нем хорошие деньги

Партнерские программы банков. Как заработать предлагая услуги банков. Заработок | PAVEL RIX

рекомендации

-8000р на 4060 Ti Gigabyte Gaming в Ситилинке

Слив i9 13900 в Ситилинке — смотри

10 видов RTX 4060 Ti уже в продаже

Упала на порядок цена 65″ TV Samsung 4K

Много 4080 от 100тр — цены в рублях не растут

-20000р на Ryzen 3950X — пора брать

Много 4070 в Ситилинке

15 видов 4090 в Ситилинке — цены идут вниз

Ищем PHP-программиста для апгрейда конфы

Компьютеры от 10 тр в Ситилинке

16 видов 4070 Ti в Ситилинке — от 80 тр

3060 дешевле 30тр цена — как при курсе 68

-7% на ASUS 3050 = 28 тр

|

|

Итак, после получения карт нам нужно зайти в личный кабинет и взять пригласительную ссылку. После делаем эти карты своим друзьям и знакомым. За каждого приглашенного Aльфа Банк начислит вам 1000 рублей, а Тинькоф банк 500 рублей. Этими средствами вы можете поделиться с приглашенными, если они будут скептически настроены относительно ваших рекомендаций.

Однако, лично я сразу же «в лоб» просто заставляю сделать человека карту и заработать ему минимум 500 рублей при том, что в любой момент он может закрыть её, ничего не будет платить за обслуживание и получать бонусы в виде кэшбэка. Это первый и самый простой способ, с которым справиться каждый. Так каждый месяц можно зарабатывать 5000-10000 рублей в зависимости от вашей активности.

реклама

var firedYa28 = false; window.addEventListener(‘load’, () => < if(navigator.userAgent.indexOf(«Chrome-Lighthouse») < window.yaContextCb.push(()=>< Ya.Context.AdvManager.render(< renderTo: ‘yandex_rtb_R-A-630193-28’, blockId: ‘R-A-630193-28’ >) >) >, 3000); > > >);

Второй способ можно масштабировать размещая задания на таких площадках как Aviso или SocPublic.Таких сервисов очень много, я привёл самые популярные, но если поискать в интернете можно найти площадки с минимальной конкуренцией. На данных площадках мы размещаем предложение сделать выполняющему задание бесплатную банковскую карту, бесплатно получить 500 рублей от самого банка, далее можно расписать дополнительные бонусы, которые дает бесплатно даёт банк. После чего выставляем небольшую плату за выполнение этого задания, которую покроет ваше партнерское вознаграждение. Так, в день можно получать 4-5 и даже 10 партнёров, которые выполнили простые условия, а вы в день за это будете получать до 9000 рублей с учётом, того что какую-то сумму вы будете тратить на сами задания.

|

|

И последний способ, который будет работать на вас по сути вечно! Для его реализации находим в интернете сайты с финансовой тематикой, которые позволяют писать блоги и рассказывать о финансовых продуктах.

На таких сайтах описываем свой опыт использования бесплатных банковских карт, рассказываем про все плюсы, которые вы получили от использования бесплатного продукта и предлагаем читателям сделать карту по ссылке. Ваша статья будет ранжироваться в интернете всегда, попадая в поисковую выдачу, а вы в свою очередь будете получать деньги за приглашённых клиентов. Кстати, одним из таких сайтов, на котором можно писать про финансовые продукты я поделюсь в Telegram канале. Переходите и подписывайтесь, что бы получать информацию быстрее всего.

реклама

Надеюсь, информация, которую я дал, оказалась для вас полезной и она поможет вам заработать во время рецессии, которая на данный момент проистекает на финансовых рынках. А при должной сообразительности и работе этот способ заработка может стать для вас одним из основных. Всем удачи и хорошего настроения. Пока.

За пост начислено вознаграждение

Источник: overclockers.ru

Рейтинг банковских партнерских программ в России

Продвижение банковских продуктов – отличный способ монетизации трафика или пассивного заработка. Пользователь занимается онлайн-продвижением банковских услуг или распространяет продукцию в офлайн-формате, за что банки предоставляют вознаграждение. Партнерки банков – одни из наиболее выгодных на рынке ввиду максимально простых условий сотрудничество и быстрых, беспрепятственных выплат.

Сервисы по подбору партнерских программ (CPA сети) существенно упрощают задачу веб-мастеру и позволяют отказаться от прямых контактов с рекламодателем. Веб-мастера сотрудничают только с сервисом-посредником и получают весь необходимый промо-материал и множество дополнительных преимуществ.

Зачем банкам партнерки, если есть реклама?

Партнерка всегда выгоднее рекламы в разрезе любого бизнеса, и банковский сектор – не исключение. При покупке рекламы компании платят за потенциального клиента, от которого прибыль может быть минимальной. Вознаграждения по партнерским программам банки выплачивают только за привлечение реальных клиентов, которые совершили те или иные целевые действия.

Продвижение банковских услуг в рамках партнерской программы также включает в себя бесплатную для компании рекламу – только обязательства по рекламе возлагаются на веб-мастера.

Привлечение клиентов и доход

Веб-мастера зарабатывают за счет продвижения банковских продуктов. За привлечение каждого лида в банк можно получать комиссию. Модель выплат и комиссионные зависят непосредственно от банка и рекламного продукта. Сам процесс сотрудничества максимально простой – веб-мастер размещает на своем ресурсе ссылку на оформление банковских услуг, потенциальный клиент переходит по ссылке, покупает или оформляет банковский продукт, тем самым совершая целевое действие. После проверки лида и источника трафика банк выплачивает вознаграждение.

Кому доступен заработок на продвижении банковских карт?

Одно из важных преимуществ банковских партнерок – зарабатывать на них может любой. Веб-мастеру не нужно целенаправленно создавать тематический ресурс, так как продвижение банковских услуг актуально всегда и везде. Многие банки не интересует источник трафика, они принимают лидс-линки с социальных сетей, авторских блогов, ЖЖ и форумов, поэтому стать партнером банка может любой.

Сложность в том, что не каждый банк готов к прямому сотрудничеству в коммерческих масштабах «в серую», к чему привыкло большинство веб-мастеров. Для работы со структурами такого типа требуется оформление ИП и подписание договора о сотрудничестве с банком. На помощь приходят СРА-сети, пример таких вы найдете в нашем рейтинге, они ориентированы на продвижение банковских продуктов. Агрегаторы выступают посредниками и лишают необходимости оформлять ИП.

Недостаток сотрудничества с агрегаторами также очевиден – комиссии со стороны сервиса-посредника.

Модели расчета вознаграждений и продукты

Можно выделить две модели расчета в рамках банковских партнерских программ:

- Фиксированная выплата за целевое действие (ЦД). Фактически – стандартная модель работы CPA-партнерок, когда за каждого лида после выполнения им ЦД веб-мастер получает заранее оговоренную оплату. Получить выплату за каждого привлеченного клиента в банк можно только один раз.

- По сопровождению. В банковской сфере это аналог RevShare – банк выплачивает веб-мастеру часть от полученной прибыли за все время сотрудничества с лидом или в рамках оговоренного срока. Например, лид оформил кредитную карту и каждый месяц оплачивает обслуживание – банк будет ежемесячно переводить реферу комиссионные.

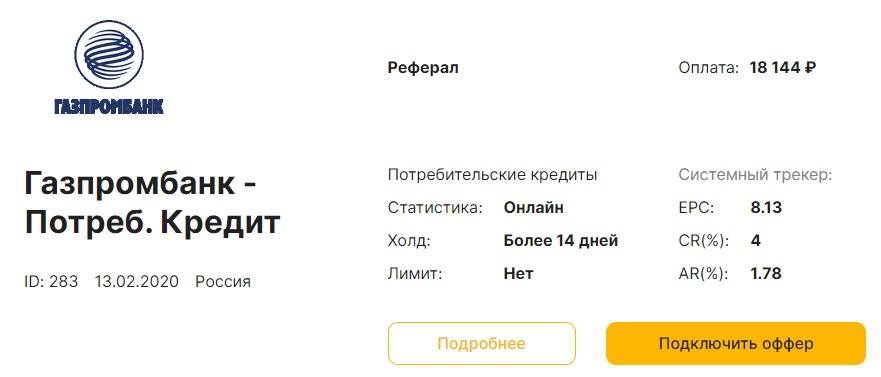

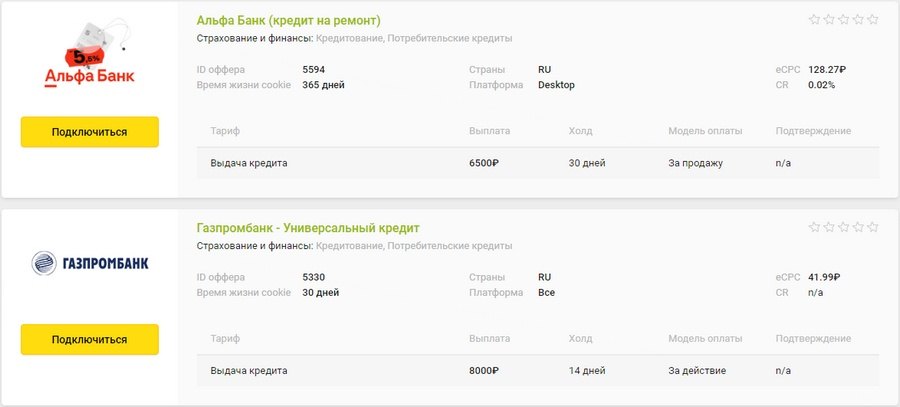

Формат оплаты и размер комиссионных зависит от условий банка и продвигаемого продукта. Наиболее популярные банковские услуги:

- Дебетовые карты. Дебетовая карта – первое, за чем клиенты обращаются в банк, поэтому компании максимально заинтересованы в распространении этого продукта, несмотря на минимальную прибыль от выдачи обычных карточек.

- Кредитные карты. Кредитки – более выгодны банкам, поэтому и размер вознаграждения за оформление кредитной карты часто выше, к тому же в рамках продвижения кредиток часто можно сотрудничать по системе сопровождения и получать выплаты в долгосрочной перспективе.

- Кредиты наличными, залоговые кредиты и рассрочки. Любые кредитные обязательства лидов перед банками всегда выгодны финансовым компаниям – лиды выплачивают проценты, скрытые услуги в виде страховок и проценты.

- Страхование. Многие банки все чаще начинают обрабатывать и страховой сектор. Продвигать страховые услуги банков также выгодно за счет внушительных комиссионных.

- Вклады, накопительные счета. Вклады и накопительные счета клиентов интересны банкам в качестве инструмента для кредитования и инвестирования средств. На вкладах клиенты зачастую держат большие суммы в сравнении с дебетовыми картами, поэтому и комиссии за продвижение продукта выше.

- Инвестиционные проекты. Инвестиционные и брокерские услуги банков – новое, популярное направление. Банки активно конкурируют в данной сфере, поэтому предлагают партнерам щедрые комиссионные за привлеченных лидов.

- Эквайринг-услуги. Эквайринг-услуги ориентированы на предпринимателей, где банк получает комиссии за каждую проведенную транзакцию. Поэтому часто за продвижение эквайринга банки предлагают партнерам выплаты по системе сопровождения.

Набор услуг отличается в каждом банке, как и условия сотрудничества. Отдельные банки могут предлагать дополнительные услуги, например, хранение средств в ячейках, инкассация, рко. Дополнительные услуги также могут предусматривать возможность партнерских соглашений для продвижения.

Многие банки предусматривают ограничения в рамках партнерских программ – возможность сотрудничества только с одним банком и отказ от сотрудничества с конкурентами.

Преимущества банковских офферов

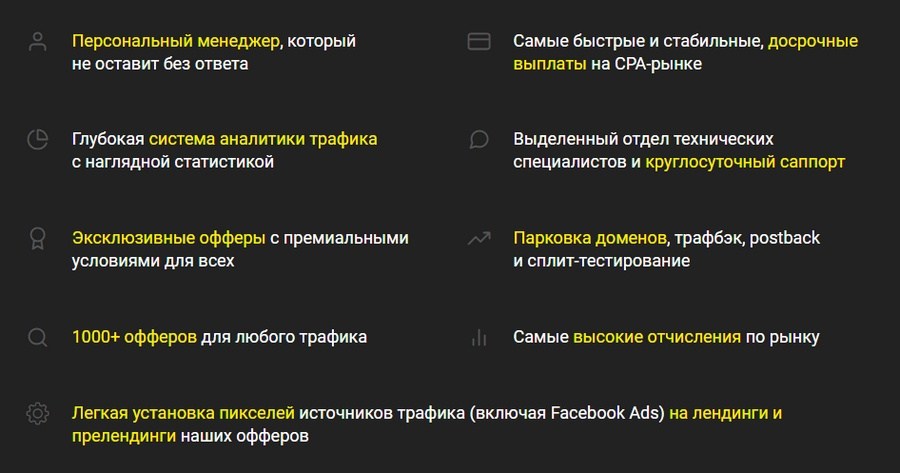

Как и у остальных видов партнерок для заработка, у банковских программ множество сильных сторон. Наиболее значимая – высокий уровень доходности, который сопоставим только с гемблинг-сферой. При этом гемблинг ориентирован на относительно узкую аудиторию и часто вызывает отрицательное общественное мнение, тогда как практически каждый совершеннолетний человек активно пользуется банковскими услугами.

Другие преимущества банковских партнерских программ:

- Высокая конверсия. Часто лиды переходят по реферальной ссылке с конкретным желанием получить банковскую услугу, а не «просто посмотреть». Процент юзеров, выполнивших целевое действие очень велик.

- Возможность использования практически любого трафика. Для продвижения банковских услуг можно использовать любой тип трафика: веб-сайты, социальные сети, блоги и даже телеграмм-каналы.

- Доступ к заработку арбитражникам. Арбитражники могут выкупать рекламные и гостевые посты под публикацию аутрич-статей с реферальной ссылкой.

- Белые, прозрачные выплаты. Банки ведут прозрачный учет лидов, устанавливают строгие сроки проверки источника трафика и факта выполнения ЦА. В большинстве случаев процесс контроля за лидами автоматизирован, поэтому партнеры всегда получают стабильные честные выплаты. Дополнительным плюсом часто называют возможность получать выплаты по каждому отдельному лиду.

- Возможность выбора модели сотрудничества. Партнер вправе выбирать офферы с наиболее выгодными условиями и подходящими моделями выплат, исходя из собственных предпочтений.

- Высокий уровень надежности. Банки выплачивают комиссионные всегда в случае соблюдения условий партнерских программ. Компании высокого уровня дорожат репутацией, поэтому сложностей с выплатами практически не возникает.

- Поддержка максимально высокого уровня. Банки предоставляют высококачественный саппорт для общения с партнерами.

- Широкий охват ГЕО. Веб-мастера могут выбирать партнерские программы, исходя из ГЕО-ориентированности своих ресурсов.

Немаловажное преимущество — уверенность в продвигаемых продуктах. Веб-мастер знает, что продвигает надежные банковские услуги топовых банков и не подвергает риску свою репутацию, например, продвигая продукты партнерской программы Альфа банка. Действует принцип – «Перед лидом не стыдно!».

Как выбрать лучшую партнерку банка?

При выборе партнерской программы банка нужно учитывать сразу множество факторов. Основной – условия сотрудничества и размеры комиссионных. Также стоит учитывать:

- Уровень популярности банка. Чем популярнее банк, тем легче продвигать его услуги. Например, Тинькофф или Сбербанк рекламировать значительно проще, чем условный «ОбоМнеНиктоНеЗнает-Банк».

- ГЕО. Отдельные банки принимают к партнерству только резидентов той страны, в которой зарегистрирован сам банк. К тому же лить трафик на российский банк с ресурса, заточенного под Казахстан, будет попросту невозможно.

- Ограничения по трафику. Отдельные банки не принимают т.н. агрессивный-трафик, другие – игнорируют трафик из социальных сетей. Перед началом сотрудничества важно изучить этот аспект.

- Наличие промо-материалов. Топ банки предоставляют партнерам рекламные материалы, баннеры, блоки для контекстной рекламы или даже аутрич-статьи. Малоизвестные компании со слабыми партнерками могут ограничиться предоставлением ссылок.

Помощь в выборе партнерской программы в разрезе банковского сектора могут оказать СРА-агрегаторы партнерок.

CPA-сеть финансового сектора

Многие CPA-партнерки из нашего рейтинга содержат информацию сразу о нескольких партнерских программах популярных банков. Их важное преимущество – возможность сотрудничества с банком с участием посредника и отсутствие необходимости в оформлении ИП с дальнейшей уплатой налогов. Комиссию агрегаторов нельзя назвать значительной, тем более в случае привлечения небольшого числа лидов. Работа по банковским партнеркам через агрегаторы – оптимальный вариант монетизации интернет-трафика для начинающих веб-мастеров.

CPA-сети предоставляют развернутое описание банковских офферов и актуальные условия по приему трафика. С их помощью можно быстро сравнить актуальные партнерские предложения банков и выбрать наиболее выгодные программы для сотрудничества. Сервисы-посредники гарантируют повышенный уровень надежности и быстрый вывод средств. Часто финансовые CPA-сети предоставляют дополнительные бонусы своим клиентам.

Источник: partnerok.net

Как банку получать больше денег и что ему нужно знать про современные схемы лидогенерации

В digital-среде объем и качество трафика определяют, насколько полно будет реализован потенциал от продажи товаров или услуг. Именно поэтому банки развивают партнерские программы, как собственные, так и через CPA-сети: они помогают монетизировать трафик и найти его источники. Стоит ли банку делать свою партнёрку или пользоваться только CPA-сетью?

В статье поговорим об эффективных способах оптимизации затрат на данный канал. Партнёрский маркетинг первым по достоинству оценили игроки e-commerce: именно здесь схема CPA (Cost Per Action – оплата за действие) доказала свою эффективность, оптимизируя рекламные бюджеты и увеличивая выручку.

В основе модели CPA-продвижения всегда находится сеть из партнерских веб-ресурсов, которые и становятся рекламными площадками для товаров и услуг и получают доход от привлечения целевых клиентов. Дальше существует множество нюансов: кто именно и как управляет партнерской сетью, каким образом осуществляется разделение доходов и так далее. Именно эти нюансы, тем более в совокупности, могут существенно влиять на конечную конверсию. Однако прежде чем погрузиться в детали, поговорим о выгодах запуска собственной партнерской программы. Что ее отличает от готовых CPA-сетей и в чем главные бонусы?

Кому нужна своя партнерская программа?

Разберем на примере электронной коммерции. Свою собственную партнерскую программу выгоднее запускать интернет-магазинам с оборотом не менее 50 млн рублей в месяц или не менее чем 35 тыс. заказов в месяц. Ещё одним показателем для перехода к собственной партнерской программе может быть объем выплат партнерам по CPA-каналу: от 2-2,5 млн рублей в месяц.

Такой масштаб деятельности оправдывает затраты на запуск собственной программы. Большинство крупных розничных банков этим критериям удовлетворяют, и хотя оборот для них не показатель, как раз сумма выплат по CPA-каналу от двух миллионов послужит верным индикатором. С одной стороны, на рынке есть множество надежных CPA-сетей, которые, в том числе, работают с гибридными предложениями — товарами и услугами, есть и специализированные партнёрки для продвижения финансовых услуг. С другой, именно объем выплат партнерам делает сотрудничество с такими сетями невыгодным. Комиссия CPA-сетей составляет не менее 30%, то есть если банк заплатит за выдачу карты своему партнеру 1000 рублей, то еще 300 рублей сверху достанутся сетке.

Для крупных рекламодателей выгоднее запускать свою собственную партнерскую программу, потому что в результате они будут экономить от 15% на выплатах.

Однако запуск своей программы — это значительные финансовые вложения, потому что в ней есть CPA-платформа: работа с партнерами, организация выплат, мониторинг фрода — и все эти три части стоят денег. Важно учесть все факторы и тогда решение о создании собственной партнёрской сети порадует, показав ряд преимуществ перед схемой работы со сторонними сетями.

Какие преимущества даёт собственная партнёрка

- Собственная партнерская программа даёт банку возможность сэкономить от 15%, которые уходят на выплату комиссий партнерам.

- Это имиджевое решение, абсолютно необходимое для любого крупного бренда на финансовом рынке.

- Это дополнительный способ привлечения клиентов и повышения лояльности: своя программа охватывает ранее не используемые источники трафика, поэтому может дать ощутимый прирост.

- CPA-канал показывает отличные результаты для ROI. Например, по данным AM Navigator в Великобритании для Affiliate-канала в среднем ROI составляет £15 на каждый потраченный £1.

- Хороший охват мобильной аудитории для привлечения пользователей в банковские приложения: по статистике, более 50% трафика из CPA-канала приходится на мобильные устройства.

- Своя программа позволяет лучше контролировать позиционирование бренда: самостоятельно выбирать партнёров и работать с ними напрямую. Это делает программу в целом более управляемой: вся информация и обучение вебмастеров реализованы в одном месте (как, например, у Модульбанка). Вы сможете самостоятельно отвечать на вопросы партнеров, передавая информацию напрямую: это важно, так как в банковских продуктах есть множество нюансов.

Требования к технологическому партнеру

Программную платформу для реализации собственной партнерской программы можно разработать самостоятельно, но большинство крупных банков выбирают аутсорсинг этой функции и работу через партнера: так быстрее и надежнее. Кроме того, технологический провайдер обеспечит банку доступ к лучшим отраслевым инструментам просто потому, что постоянно находится в поле и контексте развития модели CPA-маркетинга.

Для запуска собственной платформы на рынке есть готовые решения, как например у PIM Solutions. Обладая опытом построения партнерских сетей для крупных ретейлеров и банков, мы определили, какими требованиями должен обладать качественный технологический партнер.

В первую очередь, запуск своей платформы должен быть простым и быстрым — это изначально позволит сэкономить время и деньги. В этом случае от программистов не требуется разработка, аналитики сразу получают разметку всех ссылок и действий. Сам факт самостоятельного управления своей партнерской программой дает возможность общаться напрямую и, соответственно, получать качественную обратную связь от вэбмастеров. Работа с крупными источниками трафика снизит рекламные бюджеты.

Желательно, чтобы выбранный технологический партнер закрывал все вопросы по созданию собственной партнерской программы под ключ: от запуска и работы с партнерами и выплат до антифрода. Все эти опции можно реализовать по мере необходимости, например, антифрод может понадобиться существенно позже.

Отдельно стоит обратить внимание на возможность финансирования партнеров через выбранную программную платформу. То есть технологический партнер может финансировать партнеров, не дожидаясь поступления денег от рекламодателя. Например, в PIM Solutions мы берем на себя все операционное сопровождение партнеров (выплаты, договоры, поддержка и тд) и в том числе финансируем партнеров. Так что им не нужно ждать поступлений в течение пары месяцев от банка-рекламодателя.

Это выгодно и увеличивает мотивацию партнеров к сотрудничеству: чем быстрее они получают деньги, тем быстрее вкладывают их в рекламу. Соответственно, и банк получает более качественный и быстрый рост трафика. Таким образом удачная программная платформа берет на себя операционную рутину по работе с партнерами, позволяя банкам пользоваться всеми выгодами этого маркетингового инструмента.

Остается уточнение, что зачастую не имеет смысла выбирать — делать партнерскую программу или участвовать в готовой CPA-сети. Сегодня многие банки предпочитают использовать оба варианта одновременно — как свою программу, так и CPA-сети. Этот мощный инструмент конкурентной борьбы за лояльность клиентов лучше использовать комплексно, не отказываясь от уже имеющихся на рынке возможностей.

- банки

- развитие банка

- партнерская программа

Источник: www.klerk.ru