Работа в финансовой вертикали с партнерками банков. Сотрудничество с банками напрямую и через СРА-сети, лучшие партнерские программы российских банков.

Пытаетесь заработать деньги?

Рассмотрите арбитраж трафика. Посетите раздел с кейсами по заработку на арбитраже трафика, узнайте основные термины арбитража, найдите партнерку или оффер. В этой теме точно есть деньги.

Как начать зарабатывать на партнерских программах банков?

Финансовая вертикаль является одной из самых профитных ниш в сфере арбитража трафика. Однако это не единственная причина, по которой вебмастера работают именно с этой категорией. Основным преимуществом ниши финансов является ее легальность, а отсюда отсутствие сложностей при выборе канала трафика.

Партнерки банков являются отличным инструментом привлечения новых потребителей. Офферы размещают на официальных сайтах банков либо в крупных СРА-сетях (например, в Адмитад, Леадс и других.). Партнерство с банком может быть прямое или через посредника, СРА-сеть. Каждый вариант сотрудничества имеет преимущества и недостатки:

Партнерские программы для заработка | как заработать на партнерках 2022

- В СРА-сетях можно выбирать наиболее подходящие партнерки из десятка доступных. При этом ПП будет гарантией того, что арбитражник получит свои выплаты.

- Сотрудничество с банками напрямую преимущественно из-за высоких партнерских отчислений, поскольку отсутствует комиссия посредникам. Также для партнеров могут быть предусмотрены и дополнительные бонусы. Однако многие банки предлагают участие в ПП только своим потребителям.

Новичкам рекомендуется начинать сотрудничество с банковскими партнерками именно через СРА-сети.

Правила работы с партнерскими программами банков

В первую очередь, при подключении к партнерским программам банков просматривают требования и правила офферов. На странице подробного описания указывают:

- Допустимые источники трафика.

- ГЕО.

- Правила рекламы на бренд и другие.

Если не соблюдать эти правила, все лиды уйдут в трэш.

Далее, если условия оффера приемлемы, переходят к анализу рекламного предложения, выявляя его положительные черты непосредственно для клиента. На этом этапе нужно выделить все ключевые плюсы, чтобы акцентировать внимание на них в промо.

Источники трафика для партнерских программ банков

Финансовая вертикаль является «белой» нишей, благодаря чему в работе используются различные каналы для слива трафика. Топовыми источниками для финансовых партнерок являются:

- Контекстная реклама.

- Социальные сети.

- Тизерная реклама.

- Push.

- Собственные сайты.

- Яндекс.Дзен.

Некоторые из этих каналов не требуют вложений для продвижения рекламных продуктов. Однако перед сливом трафика лучше уточнить у менеджера ПП, допустимы ли такие источники для определенного оффера.

Схема заработка на кредитах и микрозаймах | Финансовые партнерки и банковские офферы в CPA сетях

Виды партнерских программ

Партнерские программы банков для заработка можно разделить на несколько видов. Сортировка ПП происходит как по виду коммерческих предложений, так и по допустимым каналам трафика. Например, банковские предложения только для физлиц или юрлиц, размещение рекламы исключительно в соцсетях, контексте и других.

Партнерские программы банков с РКО

Среди партнерок банков есть те ПП, которые начисляют выплаты за подтвержденные заявки на РКО. Как понятно из предлагаемых финансовых услуг, ориентированы такие офферы на юридических лиц. В рекламных предложениях таких ПП довольно часто встречаются дополнительные требования к трафику, поэтому важно внимательно читать условия офферов.

Веб-хостинговые партнерские программы

Веб-хостинг является довольно востребованным и стремительно развивающимся направлением, которое используется в различных сферах. Популярными в этой нише партнерками являются:

- Hostgator – выплаты могут достигать 100$.

- Bluehost – с партнерскими отчислениями от 65$.

- Hostinger – партнеры могут получать 60-150$ за лид.

Партнерские программы для Youtube-каналов

Для каналов на видеохостинге YouTube предусмотрены отдельные ПП, которые принимают только трафик со страниц указанной социальной сети. Принцип сотрудничества с такими банковскими партнерскими программами не отличается от прочих партнерок: вебмастер привлекает пользователей и получает процент от прибыли рекламодателя.

Партнерки в СРА-сетях

Альтернативой прямому сотрудничеству с банковскими ПП являются финансовые СРА сети. Вознаграждение партнерам в них начисляется за целевое действие. Если привлеченный клиент открывает после перехода по рекламе партнерской программы дебетовую карту, кредитку, оформляет ипотеку или счет, то на счет вебмастера начисляется денежное вознаграждение.

Лучшие партнерские программы

В финансовой партнерской сети можно найти довольно много вариантов партнерок по выдаче кредитов, открытию карт, оформлению ипотек и прочих банковских услуг для юрлиц и физических лиц. Условия каждой ПП индивидуальны, как и требования к партнерам. Ниже представлены самые оптимальные по условиям сотрудничества и выплатам дохода партнерки.

Партнерская программа Тинькофф банка

В Тинькофф можно одновременно рекламировать несколько продуктов. Потребители могут заказать при переходе по рекламе партнерской программы кредитование, карты, расчетный счет, торговый эквайринг и другое. Оплата партнерам составляет 2-20 тысяч рублей в зависимости от выбранного оффера.

Главной особенностью ПП Тинькофф Банка является возможность запуска рекламы на бренд. В креативы можно добавлять логотип компании, а также подбирать для объявлений ключевые слова с названием банка. Однако стать партнером ПП могут только те пользователи, что являются клиентами Тинькофф.

Партнерская программа банка ВТБ

ВТБ – крупный банк России, продуктами которого пользуется более 14 миллионов потребителей. С партнеркой ВТБ стоит сотрудничать из-за:

- Уникального предложения по открытию расчетного счета.

- Предоставления персонального менеджера.

Кроме этого, в партнерской программе банка для привлечения клиентов предусмотрен бонус – бесплатное открытие и обслуживание счета для приведенного потребителя.

Среди недостатков этой ПП:

- Учитываются только заявки предпринимателей России

- Регистрация закрытая

- Вывод партнерского дохода осуществляется на расчетные счета ИП или ООО.

Партнерская программа от Модульбанка

В партнерской сети Модульбанка предусмотрены две схемы оплаты:

- Фиксированная СРА – деньги начисляются за все открытые счета.

- Гибридная CPA+RevShare – фиксированная выплата за регистрацию счета + % от комиссионного сбора банка и остатка на клиентском счету.

Выплата партнерского дохода осуществляется в любое время, но по предварительному запросу.

Партнерская программа Альфа-банка

Альфа-Банк предлагает привлекать потребителей в своей партнерской программе к кредитным картам, РКО и прочим продуктам. Для каждого оффера используется определенная модель оплаты, как и предусмотрен отдельный уровень комиссий для партнеров.

Банком оплачиваются заявки на:

- оформление ипотеки;

- выдачу наличных кредитов;

- открытие кредитных и дебетовых карт с кэшбеком;

- подключение РКО;

- регистрацию брокерских счетов и их пополнение.

Партнерские отношения строятся на основе договора. В системе ПП имеется набор рекламных материалов. Выплаты заработка проводятся каждый месяц.

Партнерская программа Точка банка

На сайте Точка Банк нет информации про партнерку и условиях прямого сотрудничества. Однако в крупных партнерских сетях можно найти предложения этой организации, например, в Admitad, Leads.su, Saleads.pro.

Партнерам предлагается фиксированная выплата по СРА. В зависимости от цели конверсии вебмастер может получить 1000-5000 рублей. Однако в правилах оффера есть ряд необычных требований. Например, арбитражник не может лить трафик с контекстной рекламы, нельзя использовать бренд, запрещен таргетинг в социальных сетях. Для работы можно использовать тизерную рекламу, Ютуб и другие методы монетизации в социальных сетях.

Партнерская программа Дело банка

Сотрудничество с Дело Банк начинается после заключения договора. Для продвижения банком предусмотрено несколько предложений:

- открытие счетов;

- предоставление банковских гарантий;

- обслуживание онлайн-касс;

- подключение эквайринга.

Основная модель СРА – выплачивают фиксированную сумму за лид. Продвигать можно несколько предложений одновременно, используя готовые рекламные материалы и помощь персонального менеджера.

Партнерская программа Локо банка

Партнерку Локо Банка можно найти как на сайте компании, так и в СРА-сетях. Банк выплачивает арбитражникам комиссию за открытие через свою партнерку кредитных и дебетовых карт, подключение РКО и заказ других продуктов.

Есть дополнительные требования по трафику: разрешен контекст, но нельзя направлять клиента на сайт банка напрямую, можно только через прелэнд. Лить на бренд запрещено, но есть полная свобода при работе с социальными сетями. Исключение – открытие группы от имени Локо Банка.

Партнерская программа Почта банка

ПП Почта Банка появилась недавно. Основными предложениями партнерки являются кредиты. Преимущества сотрудничества с Почта Банком:

- Открытый регистрационный процесс.

- Подробное описание офферов.

- Вывод на банковскую карту.

Среди минусов: аудиторией банка являются российские физлица, доступны только два оффера – оформление кредитов и кредитных карт.

Отзывы о различных партнерских программах

Игорь: С Партнеркой Альфа-Банка работаю более года. Из плюсов могу отметить отличную технологию отслеживания контекста на бренд, быстрое обновление статистики и своевременную обработку клиентских заявок. Что не нравится, так это саппорт. Менеджеры могут нахамить, нагрубить, разбираться с проблемой по 3-4 дня.

Vinto: в ПП Почта Банка зарегался почти сразу, как появилась партнерка. Работу заценил на все 100%. Пока молодая партнерка, все работает на ура. Задержек нет не в выплатах, ни в стате, ни в обработке.

Advente_77: У ВТБ отличный саппорт. Менеджер помог протестировать капу.

Трафик оценили как надо без каких-то срезов.

Макс: В финансовую вертикаль перешел недавно. Работал только с гемблой. Но здесь проще, все чисто, можно лить практически ото всюду. Единственное, работаю только с РФ.

Igor: Зарегался в Дело Банк не так давно. Но пока дождался одобрения заявки, пока договор подписали и одобрили.. вобщем ждал довольно долго. Ну это пока один из самых больших косяков партнерки. В целом офферы годные, выплаты в срок.

Итог. Стоит ли работать с партнерками банков?

Финансовые партнерки российских банков предпочтительны для тех арбитражников, которые работают только с отечественными пользователями. Однако, начиная работать в этой нише, стоит быть готовым к архаичной системе выплат. То есть во многих ПП изначально придется отправлять документы, ждать проверки и одобрения бухгалтера, а уже после – получать заработанный.

Источник: trafopedia.ru

Партнерские программы банков

Используя партнерские программы банков вполне реально зарабатывать миллион рублей в месяц. Такой вывод был сделан мной на основании полученного за 10 лет опыта в области заработка в интернете.

Консолидирую в этой статье основную информацию по финансовым партнерским программам.

Надеюсь уложиться в одну чашку кофе и тарелку вашего любимого печенья. Начинаем погружение в реальный способ онлайн заработка.

Заработок на партнерских программах банков. Основная информация

Банковские партнерские программы представлены в финансовых CPA сетях, о которых я подробно писал ранее.

Тем, кто еще не знаком с такими понятиями как партнерские программы и CPA сети, предлагаем ознакомиться со статьей по выше представленной ссылке.

Если объяснять на пальцах, то заработок на партнерках банков выглядит следующим образом:

- Регистрируетесь на площадке финансовых CPA.

- Подключаете свою площадку (сайт, блог, группу, аккаунт, канал в соц.сети) или выбираете другой способ, например, контекстная реклама.

- Выбираете и подключаете наиболее подходящий по условиям оффер (банк).

- Копируете партнерскую ссылку выбранного банка и публикуете её на своей площадке или добавляете в рекламную компанию.

- Получаете вознаграждение за каждого привлеченного клиента, который воспользовался услугами банка.

Если вы всерьез настроены зарабатывать на банковских партнерках, то вы без труда разберетесь во всех процессах самостоятельно.

При этом всегда есть нюансы, на которых новички набивают шишки, а некоторые даже отказываются от идеи такого заработка. Поэтому постараюсь уберечь вас от некоторых подводных камней.

Что нужно учесть при заработке на партнерских программах банков

Люди, которые ищут заработок в интернете делятся на 3 типа:

- Первый тип открывает ресурс для заработка в интернете, думают, что все сложно и закрывают его.

- Второй тип сразу пробуют зарабатывать и часто спотыкаются, и буксуют.

- Третий тип подробно изучают инструкцию, правила, разрабатывают план и успешно зарабатывают.

Не ленитесь читать правила и советы, а я поделюсь своими.

Совет №1: перед тем как добавить свою площадку в список подберите для себя подходящих офферов и изучите их условия сотрудничества. Так вы сможете более корректно указать источник трафика.

Совет №2: не используйте минус-слова и упоминание бренда.

Совет №3: не мотивируйте людей к переходу по вашей ссылке, делайте все органично, грамотно и в помощь людям.

Совет №4: изучайте дополнительные инструменты, пробуйте, анализируйте результат.

Совет №5: не останавливайтесь на половине пути, не сдавайте раньше времени. В начале моего пути, первая продажа появилась спустя несколько месяцев, но это была малопосещаемая статья, которая была сформирована без участия грамотного редактора.

У разных банков разные условия и выплаты. Давайте разберем две из самых популярных банковских партнерских программ.

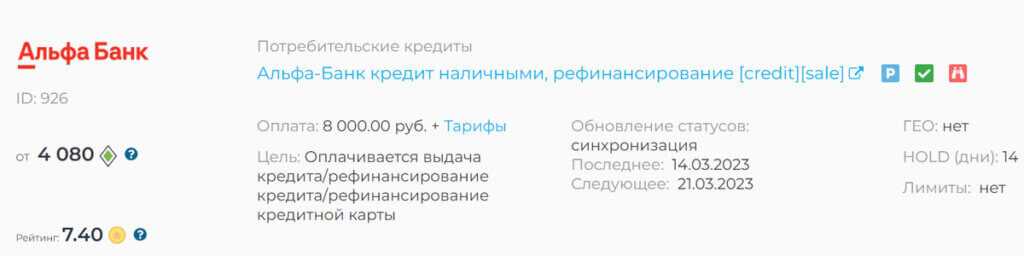

Партнерская программа Альфа банка

Цель: Оплачивается выдача кредиты, рефинансирование

Оплата: 8000 руб.+Тарифы

Допустимые типы трафика:

- SEO трафик

- Группы в соц. сетях

- Контекстная реклама

- Реклама в соц. сетях

- Баннерная реклама

- Мобильные приложения: Арбитраж

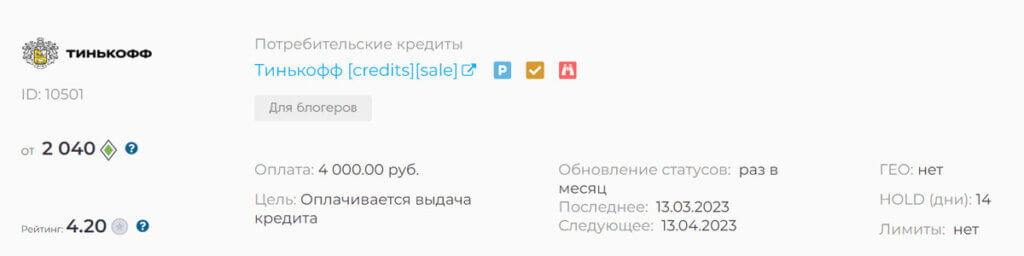

Партнерская программа Тинькофф банка

Цель: Оплачивается выдача кредиты

Оплата: 4000 руб.

Допустимые типы трафика:

- SEO трафик

- Контекстная реклама

- Тизерные сети

- Дорвейный трафик

- Баннерная реклама

- Блогеры

- Мобильные приложения: Арбитраж

Как видите условия у банков значительно отличаются. Несмотря на это вы можете работать сразу с несколькими банками одновременно. Это не запрещено.

Если вы дочитали статью до этого места, то наверняка заинтересовались таким способом заработка и шансов на успех в этом деле у вас больше.

В начале статьи я намеренно не упоминал ресурс, через который нахожу офферы и работаю с ними. Эта информация нужна только тем, кто действительно хочет зарабатывать на партнерских программах банков.

Моим выбором стала CPA сеть LEADS, которая на моих глазах появилась, развивалась и по настоящее время радует своим функционалом, удобством использования и выбором офферов.

Более подробную информацию о работе с этим сервисом читайте в статье «Финансовые партнерки CPA сети: банки, мфо, страховые, брокеры, работодатели» .

Вам же я желаю успехов и не останавливаться в реализации своих планов и хорошего всем заработка.

Источник: mlnrub.ru

Как банку получать больше денег и что ему нужно знать про современные схемы лидогенерации

В digital-среде объем и качество трафика определяют, насколько полно будет реализован потенциал от продажи товаров или услуг. Именно поэтому банки развивают партнерские программы, как собственные, так и через CPA-сети: они помогают монетизировать трафик и найти его источники. Стоит ли банку делать свою партнёрку или пользоваться только CPA-сетью?

В статье поговорим об эффективных способах оптимизации затрат на данный канал. Партнёрский маркетинг первым по достоинству оценили игроки e-commerce: именно здесь схема CPA (Cost Per Action – оплата за действие) доказала свою эффективность, оптимизируя рекламные бюджеты и увеличивая выручку.

В основе модели CPA-продвижения всегда находится сеть из партнерских веб-ресурсов, которые и становятся рекламными площадками для товаров и услуг и получают доход от привлечения целевых клиентов. Дальше существует множество нюансов: кто именно и как управляет партнерской сетью, каким образом осуществляется разделение доходов и так далее. Именно эти нюансы, тем более в совокупности, могут существенно влиять на конечную конверсию. Однако прежде чем погрузиться в детали, поговорим о выгодах запуска собственной партнерской программы. Что ее отличает от готовых CPA-сетей и в чем главные бонусы?

Кому нужна своя партнерская программа?

Разберем на примере электронной коммерции. Свою собственную партнерскую программу выгоднее запускать интернет-магазинам с оборотом не менее 50 млн рублей в месяц или не менее чем 35 тыс. заказов в месяц. Ещё одним показателем для перехода к собственной партнерской программе может быть объем выплат партнерам по CPA-каналу: от 2-2,5 млн рублей в месяц.

Такой масштаб деятельности оправдывает затраты на запуск собственной программы. Большинство крупных розничных банков этим критериям удовлетворяют, и хотя оборот для них не показатель, как раз сумма выплат по CPA-каналу от двух миллионов послужит верным индикатором. С одной стороны, на рынке есть множество надежных CPA-сетей, которые, в том числе, работают с гибридными предложениями — товарами и услугами, есть и специализированные партнёрки для продвижения финансовых услуг. С другой, именно объем выплат партнерам делает сотрудничество с такими сетями невыгодным. Комиссия CPA-сетей составляет не менее 30%, то есть если банк заплатит за выдачу карты своему партнеру 1000 рублей, то еще 300 рублей сверху достанутся сетке.

Для крупных рекламодателей выгоднее запускать свою собственную партнерскую программу, потому что в результате они будут экономить от 15% на выплатах.

Однако запуск своей программы — это значительные финансовые вложения, потому что в ней есть CPA-платформа: работа с партнерами, организация выплат, мониторинг фрода — и все эти три части стоят денег. Важно учесть все факторы и тогда решение о создании собственной партнёрской сети порадует, показав ряд преимуществ перед схемой работы со сторонними сетями.

Какие преимущества даёт собственная партнёрка

- Собственная партнерская программа даёт банку возможность сэкономить от 15%, которые уходят на выплату комиссий партнерам.

- Это имиджевое решение, абсолютно необходимое для любого крупного бренда на финансовом рынке.

- Это дополнительный способ привлечения клиентов и повышения лояльности: своя программа охватывает ранее не используемые источники трафика, поэтому может дать ощутимый прирост.

- CPA-канал показывает отличные результаты для ROI. Например, по данным AM Navigator в Великобритании для Affiliate-канала в среднем ROI составляет £15 на каждый потраченный £1.

- Хороший охват мобильной аудитории для привлечения пользователей в банковские приложения: по статистике, более 50% трафика из CPA-канала приходится на мобильные устройства.

- Своя программа позволяет лучше контролировать позиционирование бренда: самостоятельно выбирать партнёров и работать с ними напрямую. Это делает программу в целом более управляемой: вся информация и обучение вебмастеров реализованы в одном месте (как, например, у Модульбанка). Вы сможете самостоятельно отвечать на вопросы партнеров, передавая информацию напрямую: это важно, так как в банковских продуктах есть множество нюансов.

Требования к технологическому партнеру

Программную платформу для реализации собственной партнерской программы можно разработать самостоятельно, но большинство крупных банков выбирают аутсорсинг этой функции и работу через партнера: так быстрее и надежнее. Кроме того, технологический провайдер обеспечит банку доступ к лучшим отраслевым инструментам просто потому, что постоянно находится в поле и контексте развития модели CPA-маркетинга.

Для запуска собственной платформы на рынке есть готовые решения, как например у PIM Solutions. Обладая опытом построения партнерских сетей для крупных ретейлеров и банков, мы определили, какими требованиями должен обладать качественный технологический партнер.

В первую очередь, запуск своей платформы должен быть простым и быстрым — это изначально позволит сэкономить время и деньги. В этом случае от программистов не требуется разработка, аналитики сразу получают разметку всех ссылок и действий. Сам факт самостоятельного управления своей партнерской программой дает возможность общаться напрямую и, соответственно, получать качественную обратную связь от вэбмастеров. Работа с крупными источниками трафика снизит рекламные бюджеты.

Желательно, чтобы выбранный технологический партнер закрывал все вопросы по созданию собственной партнерской программы под ключ: от запуска и работы с партнерами и выплат до антифрода. Все эти опции можно реализовать по мере необходимости, например, антифрод может понадобиться существенно позже.

Отдельно стоит обратить внимание на возможность финансирования партнеров через выбранную программную платформу. То есть технологический партнер может финансировать партнеров, не дожидаясь поступления денег от рекламодателя. Например, в PIM Solutions мы берем на себя все операционное сопровождение партнеров (выплаты, договоры, поддержка и тд) и в том числе финансируем партнеров. Так что им не нужно ждать поступлений в течение пары месяцев от банка-рекламодателя.

Это выгодно и увеличивает мотивацию партнеров к сотрудничеству: чем быстрее они получают деньги, тем быстрее вкладывают их в рекламу. Соответственно, и банк получает более качественный и быстрый рост трафика. Таким образом удачная программная платформа берет на себя операционную рутину по работе с партнерами, позволяя банкам пользоваться всеми выгодами этого маркетингового инструмента.

Остается уточнение, что зачастую не имеет смысла выбирать — делать партнерскую программу или участвовать в готовой CPA-сети. Сегодня многие банки предпочитают использовать оба варианта одновременно — как свою программу, так и CPA-сети. Этот мощный инструмент конкурентной борьбы за лояльность клиентов лучше использовать комплексно, не отказываясь от уже имеющихся на рынке возможностей.

- банки

- развитие банка

- партнерская программа

Источник: www.klerk.ru