Учетная политика – важнейший и обязательный для применения документ, который должен быть в наличии у каждой организации. Рассказываем, как правильно сформировать и утвердить учетную политику организации в 2021 году.

Что такое учетная политика и зачем она нужна

В настоящее время федеральными стандартами бухгалтерского учета предусматривается сразу несколько способов применения счетов бухучета, оценки активов и обязательств, погашения их стоимости, проведения инвентаризации и осуществления документооборота. Организации не вправе произвольно применять все эти способы параллельно друг с другом и должны из всей совокупности методов ведения бухучета выбрать те, которые подходят лично им. Выбранные способы ведения бухучета закрепляются в таком обязательном документе, как учетная политика организации.

В самом общем виде учетная политика – это избранные организацией методы и способы группировки и оценки фактов хозяйственной деятельности, амортизации основных средств, применения регистров бухучета, а также обработки информации.

Ввод новой организации в 1С 8.3 и настройка учетной политики

Учетная политика позволяет ответить на вопрос, каким именно образом та или иная организация учитывает свои затраты, оценивает ОС, НМА, производственные запасы, незавершенное производство, готовую продукцию и признает прибыль от продажи продукции. В ней закрепляются все применяемые организацией методы первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Отсутствие учетной политики вызывает затруднения в определении того, насколько правильно организация ведет оценку своих активов, затрат, прибыли и в конечном счете рассчитывает и уплачивает налоги.

В связи с этим учетная политика обязательна для всех без исключения организаций, осуществляющих экономическую деятельность и обязанных вести бухгалтерский учет.

Несоблюдение правил учетной политики расценивается как грубое нарушение правил учета доходов и расходов по ст. 120 НК РФ. Минимальный штраф по данной норме составляет 10 000 рублей. Максимальный же штраф, который назначается за несоблюдение учетной политики, приведшее к занижению налоговой базы, составляет 20% от суммы неуплаченного налога, но не менее 40 000 рублей.

Как сформировать и утвердить учетную политику организации в 2021 году

Учетную политику организация формирует самостоятельно, но с соблюдением ряда обязательных требований. Данные требования установлены в том числе положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным приказом Минфина от 06.10.2008 № 106н.

Так, в отношении каждого объекта выбирается один из способов ведения бухучета, допускаемых федеральными стандартами.

Если по какому-либо объекту способ ведения учета стандартами не установлен, то организация вправе самостоятельно его разработать и утвердить (ч. 4 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). По общему правилу организация выбирает способы ведения бухучета независимо от всех прочих организаций.

Но если головная организация утверждает собственные стандарты бухгалтерского учета, обязательные к применению его дочерними предприятиями, то дочерние общества обязаны выбрать способы ведения бухгалтерского учета исключительно исходя из утвержденных организацией стандартов (п. 5.1 приказа Минфина от 06.10.2008 № 106н).

В свою очередь организации, применяющие упрощенные способы учета, при отсутствии в ПБУ соответствующих способов учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

При этом учетная политика каждой организации в обязательном порядке должна содержать следующие элементы (п. 4 приказа Минфина от 06.10.2008 № 106н):

- рабочий план счетов бухучета. Этот план должен включать в себя синтетические и аналитические счета, необходимые для ведения учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухотчетности;

- конкретные способы оценки активов и обязательств организации;

- порядок проведения инвентаризации;

- правила документооборота и контроля за всеми хозяйственными операциями.

Учетная политика организации формируется главным бухгалтером и утверждается руководителем организации соответствующей организационно-распорядительной документацией. В частности, учетная политика может утверждаться приказом или распоряжением генерального директора организации (п. 8 приказа Минфина от 06.10.2008 № 106н).

Все существенные способы ведения бухучета, утвержденные в учетной политике, подлежат раскрытию в бухгалтерской (финансовой) отчетности организации.

При этом в промежуточной бухотчетности информацию об учетной политике организации указывать не обязательно. Исключения составляют случаи внесения изменений в учетную политику (приказ Минфина от 28.04.2017 № 69н).

Порядок применения и изменения учетной политики в 2021 году

Учетная политика должна применяться последовательно из года в год. Утвержденная организацией учетная политика обязательна к применению всеми ее филиалами, представительствами и иными подразделениями, включая выделенные на отдельный баланс, независимо от их места нахождения.

Вновь созданные организации и организации, возникшие в результате реорганизации, должны разработать и утвердить учетную политику не позднее 90 дней со дня своей госрегистрации. В таких случаях учетная политика будет считаться применяемой со дня такой регистрации.

При этом в ряде случаев организация может вносить в свою учетную политику изменения. Так, изменение учетной политики допускается в следующих случаях (ч. 6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- изменение законодательных требований и стандартов бухучета;

- разработка или выбор нового способа ведения учета, применение которого приводит к повышению качества информации об объекте учета;

- существенное изменение условий деятельности организации.

Изменение учетной политики производится с начала отчетного года. Все изменения вносятся на основании распоряжения или приказа директора организации.

Последствия изменений, способные оказать существенное влияние на финансовое положение организации, должны оцениваться в денежном выражении. Оценка производится на дату, с которой применяется измененный способ ведения бухгалтерского учета (п. 13 приказа Минфина от 06.10.2008 № 106н).

Изменения, способные оказать существенное влияние на финансовое положение организации, подлежат обособленному раскрытию в бухгалтерской отчетности.

Как настроить и распечатать учетную политику организации в «1С:Бухгалтерии 8»

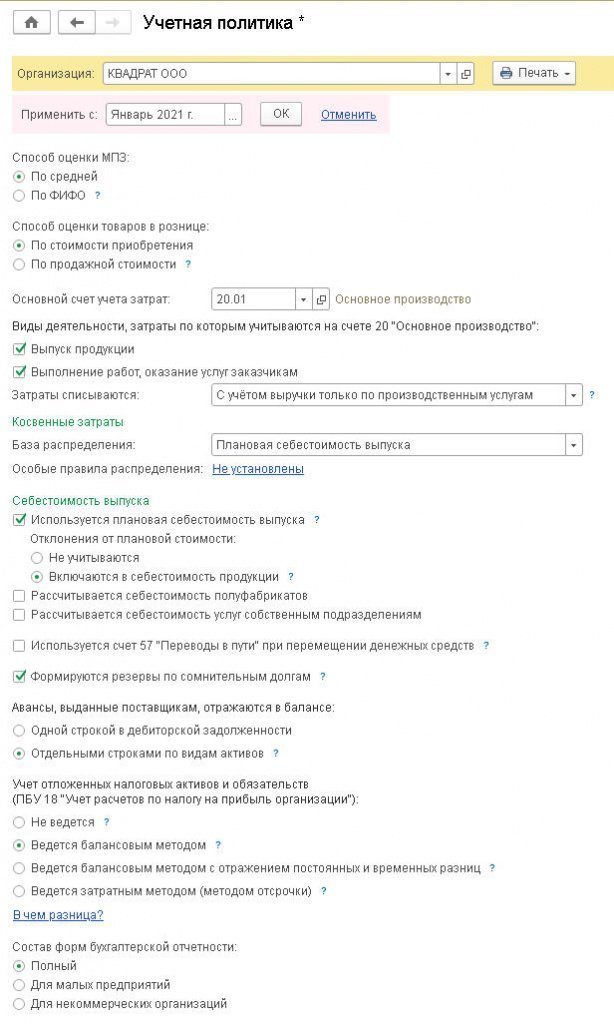

В «1С:Бухгалтерии 8» редакции 3.0 настройки учетной политики выполняются в форме Учетная политика (рис. 1).

Рис. 1. Регистр «Учетная политика»

Перейти к форме можно из раздела Главное либо непосредственно из карточки организации по гиперссылке Учетная политика.

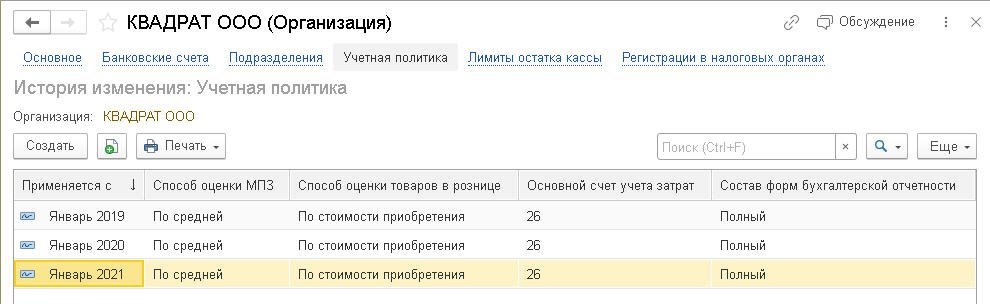

Выполненные настройки сохраняются в виде записи регистра сведений Учетная политика и действуют начиная с даты, указанной в поле Применять с. Каждая запись регистра характеризует состояние учетной политики организации за определенный период. Перейти к списку настроек учетной политики можно по гиперссылке История изменений.

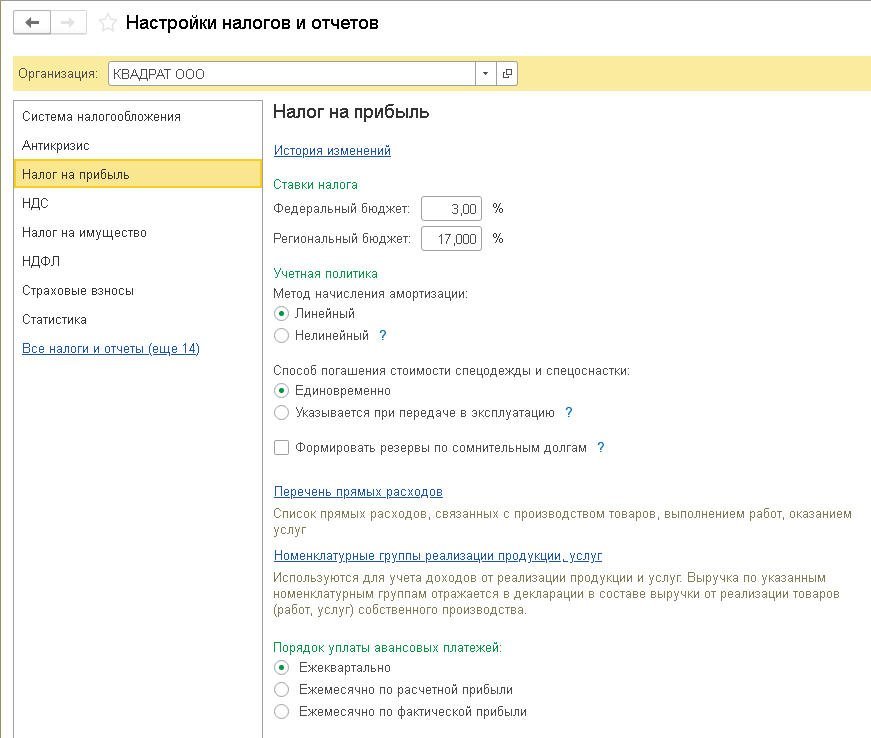

Учетная политика определяет правила бухгалтерского учета. Настройки для целей налогового учета выполняются в отдельной форме Настройки налогов и отчетов (рис. 2), которая доступна из раздела Главное по гиперссылке Налоги и отчеты.

Рис. 2. Настройки налогов

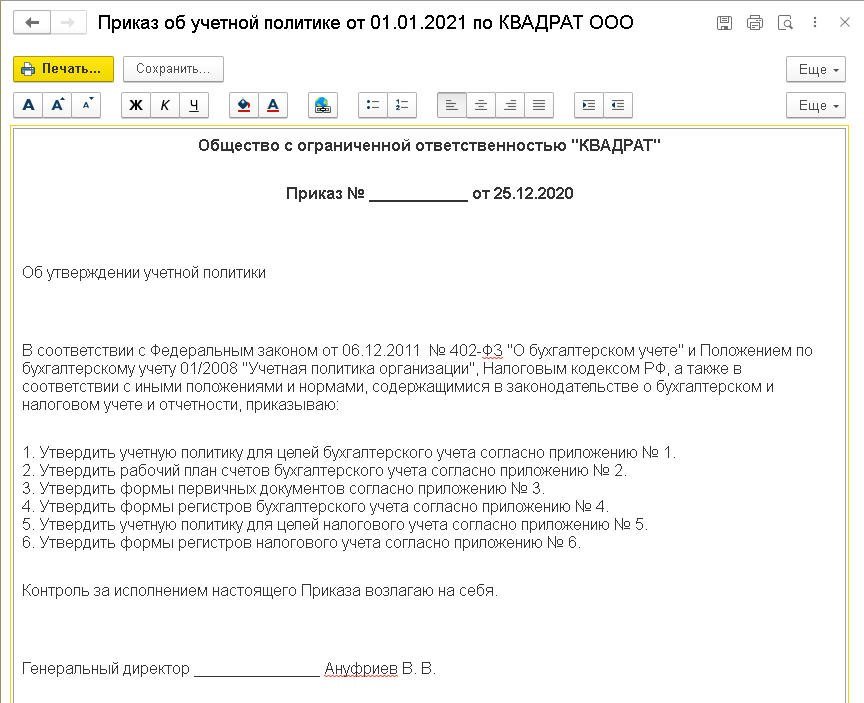

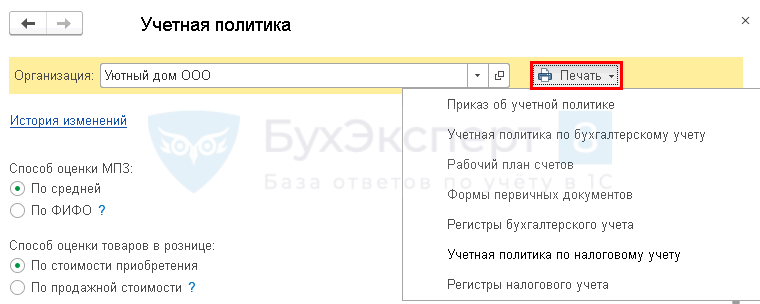

Программа позволяет сформировать комплект макетов печатных форм приказа об учетной политике вместе с приложениями в соответствии с заданными настройками.

Это можно сделать по кнопке Печать из формы Учетная политика (рис. 1) либо из списка настроек учетной политики, предварительно выделив курсором требуемую запись регистра Учетная политика (рис. 3).

Рис. 3. Список настроек учетной политики

Программа предлагает следующий комплект макетов печатных форм:

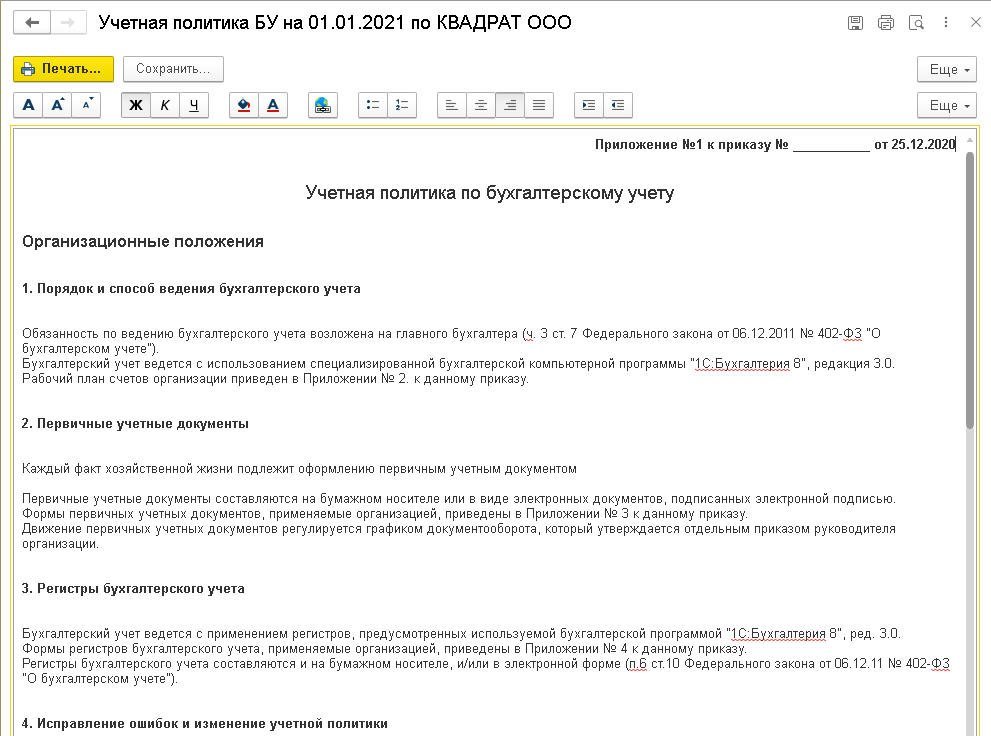

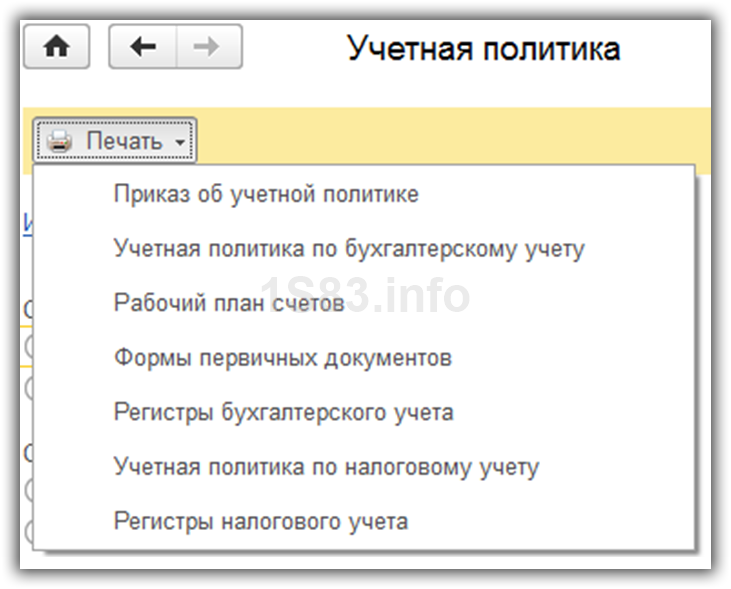

- Приказ об учетной политике (рис. 4);

- Учетная политика по бухгалтерскому учету (Приложение № 1 к Приказу);

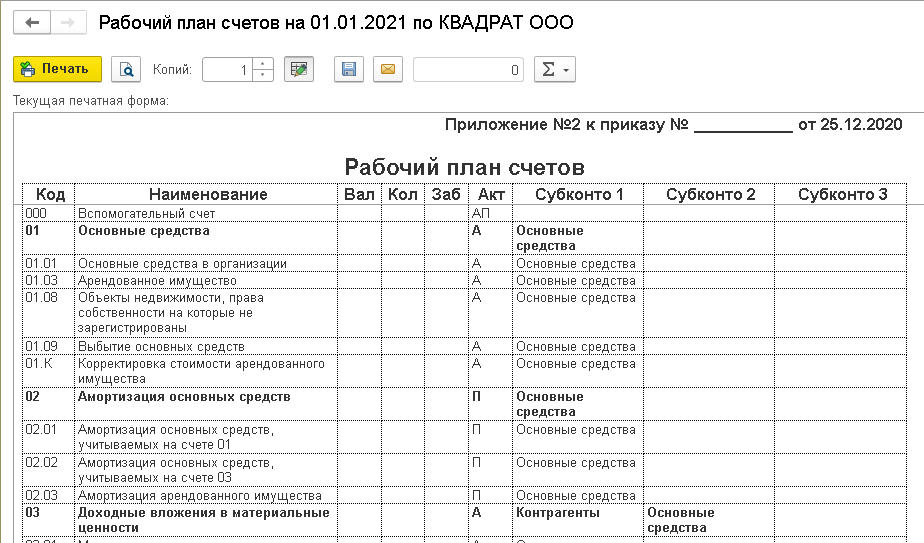

- Рабочий план счетов (Приложение № 2 к Приказу);

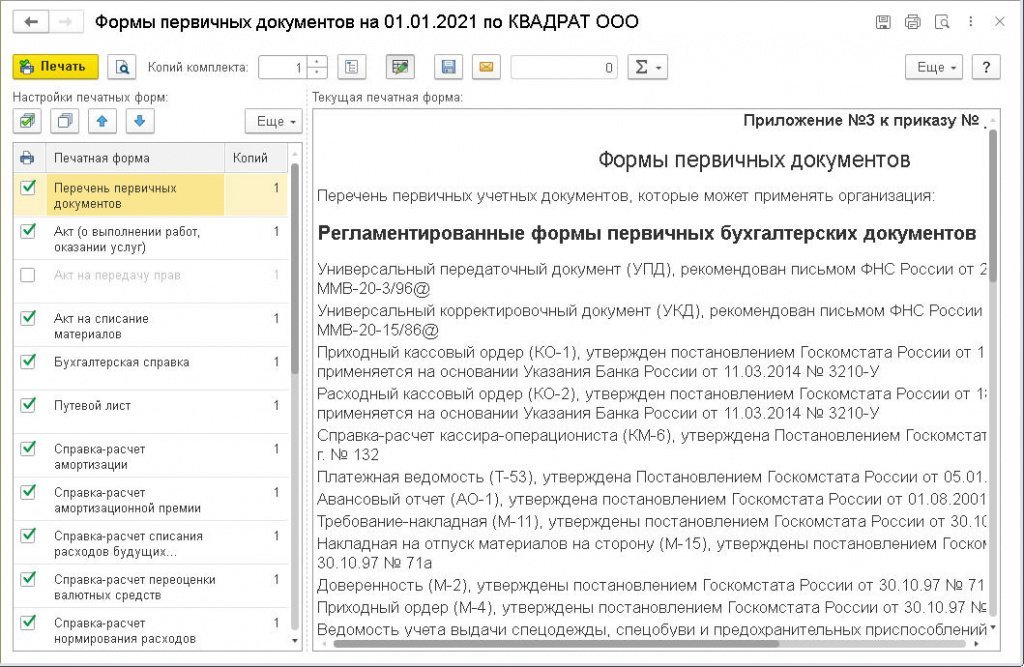

- Формы первичных документов (Приложение № 3 к Приказу);

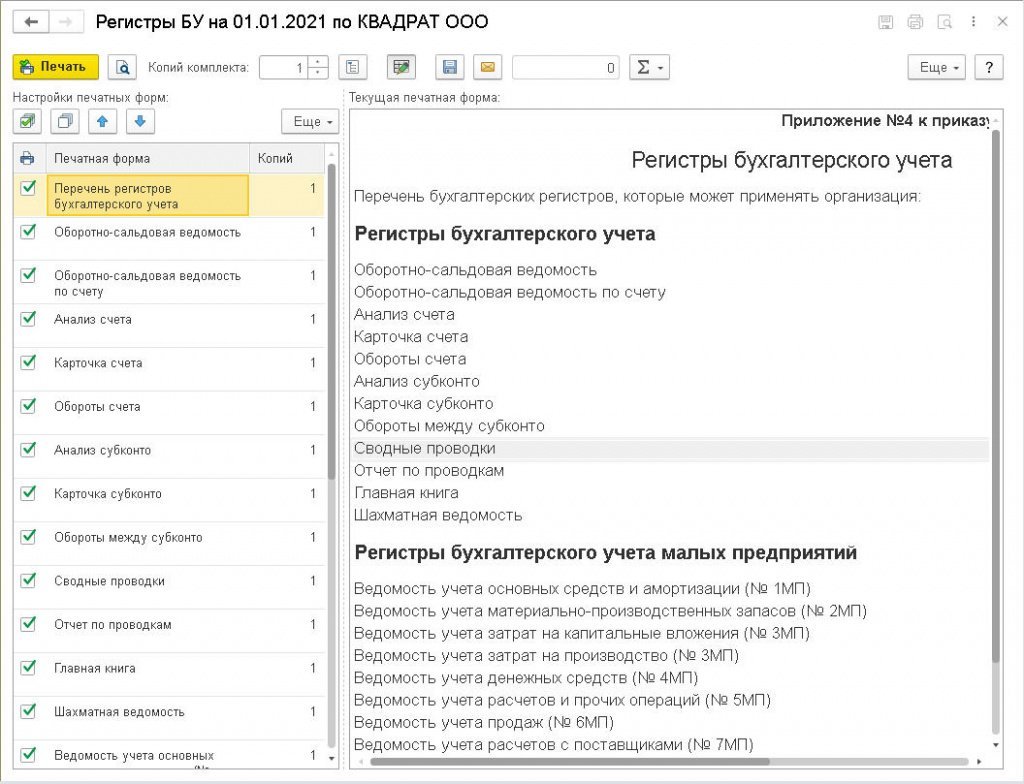

- Регистры бухгалтерского учета (Приложение № 4 к Приказу);

- Учетная политика по налоговому учету (Приложение № 5 к Приказу);

- Регистры налогового учета (Приложение № 6 к Приказу).

Рис. 4. Макет Приказа

Состав разделов и подразделов учетной политики для целей бухгалтерского и налогового учета (Приложения № 1 и № 5) зависит от используемой функциональности программы в целом (раздел Главное – Функциональность), а также от применяемой системы налогообложения и выполненных настроек учетной политики для конкретной организации. Например:

- если в организации не используются нематериальные активы и в программе отключена соответствующая функциональность по учету НМА (форма Функциональность программы – Нематериальные активы), то в макетах печатных форм Учетная политика по бухгалтерскому учету и Учетная политика по налоговому учету будут отсутствовать подразделы, относящиеся к учету НМА и НИОКР;

- если в программе отключена функциональность по учету спецодежды, оборудования и инструментов (форма Функциональность программы – Запасы), то в макете Учетная политика по налоговому учету будет отсутствовать подраздел, посвященный учету таких спецпредметов для целей налогообложения прибыли;

- если организация не выпускает продукцию и не выполняет работы производственного характера, то в макетах печатных форм учетной политики по бухгалтерскому и налоговому учету будут отсутствовать подразделы, посвященные незавершенному производству и готовой продукции;

- если организация применяет упрощенную систему налогообложения, то в макете Учетная политика по налоговому учету будет содержаться только раздел Налог на доходы физических лиц, а в макете Регистры налогового учета будут отсутствовать формы регистров налогового учета по налогу на прибыль;

- раздел Налоговый учет по налогу на добавленную стоимость будет включен в макет учетной политики по налоговому учету, только если организация ведет раздельный учет НДС.

Обратите внимание, что предлагаемые варианты макетов печатных форм Учетная политика по бухгалтерскому учету (Приложение № 1) и Учетная политика по налоговому учету (Приложение № 5) ориентированы прежде всего на предприятия малого бизнеса и формируются по принципу разумного и необходимого минимума.

Пользователь самостоятельно может внести любые дополнения в макеты печатных форм бухгалтерской и/или налоговой учетной политики. Для этого в командной панели формы предназначены кнопки редактирования (рис. 5).

Рис. 5. Фрагмент макета печатной формы бухгалтерской учетной политики

Некоторые положения учетной политики отражены в макетах по умолчанию и при необходимости должны быть отредактированы пользователем.

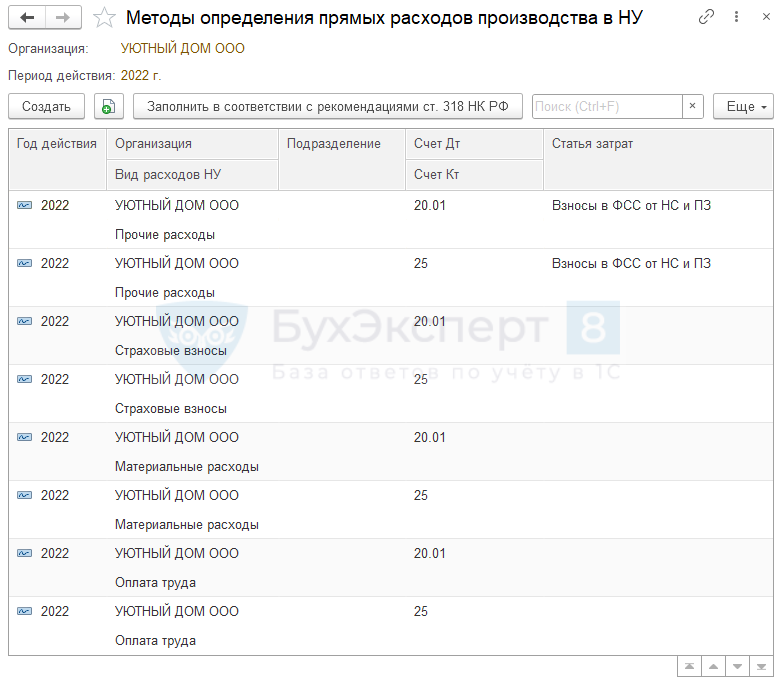

Например, если с нового года в организации поменялись методы определения прямых расходов, то в регистре Настройки налогов и отчетов в разделе Налог на прибыль (рис. 2) следует перейти по гиперссылке Перечень прямых расходов и указать правила, отличные от правил, установленных для предыдущего налогового периода. Помимо этого, указанные изменения надо отразить в Приложении № 5 к Приказу.

При помощи кнопки Сохранить скорректированные макеты учетной политики (Приложения № 1 и № 5) можно сохранить в файл в формате htm. В этом же формате можно сохранить и сам приказ.

Рабочий план счетов оформляется в виде Приложения № 2 к Приказу об учетной политике (рис. 6).

Рис. 6. Фрагмент Плана счетов

В Приложении № 3 к Приказу об учетной политике представлены перечень и формы применяемых организацией первичных учетных документов (рис. 7).

Рис. 7. Формы первичных документов

В перечне первичных учетных документов содержатся как регламентированные законодательством формы (например, универсальный корректировочный документ, приходный кассовый ордер (КО-1), товарная накладная ТОРГ-12 и т. д.), так и другие формы, реализованные в программе (например, акт на списание материалов, разнообразные справки-расчеты и т. д.). Печатные формы первичных документов, не регламентированных законодательством, по умолчанию помечены флагами в настройках печатных форм и автоматически включаются в Приложение № 3 при печати.

Если какая-либо форма не используется организацией, ее следует убрать из перечня. Если эта форма нерегламентированная, то в настройках печатных форм потребуется отключить соответствующий флаг.

Перечень и формы используемых организацией регистров бухгалтерского учета включены в Приложение № 4 к Приказу об учетной политике (рис. 8).

Рис. 8. Регистры бухгалтерского учета

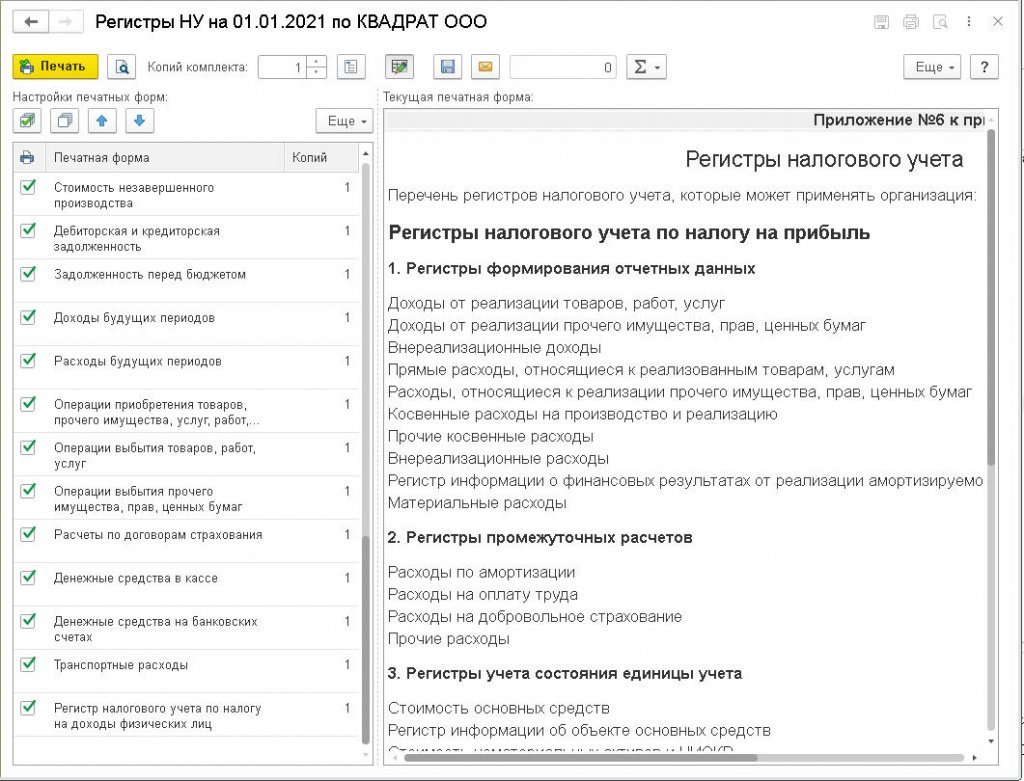

Перечень и формы регистров налогового учета представлены в Приложении № 6 (рис. 9).

Рис. 9. Регистры налогового учета

Неиспользуемые регистры бухгалтерского и налогового учета следует удалить из перечня и отключить соответствующие флаги в настройках печатных форм.

При внесении дополнений или изменений в учетную политику проще всего распечатать новый приказ об учетной политике с новым комплектом приложений к нему. Либо можно отредактировать предлагаемые файлы и оформить приказ о дополнении в учетную политику с внесением нового раздела или с изменением формулировки уже существующего раздела учетной политики организации.

1С:ИТС

Подробнее о настройке и печати учетной политики организации см. в разделе «Инструкции по учету в программах 1С» .

Источник: buh.ru

Учетная политика в 1С 8.3: где найти и как заполнить на примерах

Прежде, чем приступить к полноценной работе в программе 1С 8.3 Бухгалтерия 3.0, необходимо настроить учетную политику организации, бухгалтерию которой вы будете вести. В том случае, когда программе ведется учет сразу нескольких организаций, она должна быть настроена для каждой.

Для начала разберемся где в 1С 8.3 Бухгалтерия найти учетную политику. В меню «Главное» выберите пункт «Учетная политика». Он находится в подразделе «Настройки».

Пошаговое заполнение учетной политики

Перед нами открылась основная форма настроек. Рассмотрим пошагово заполнение всех пунктов. Помните, что данные настройки определяют правила ведения БУ. Налоговый учет настраивается отдельно.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

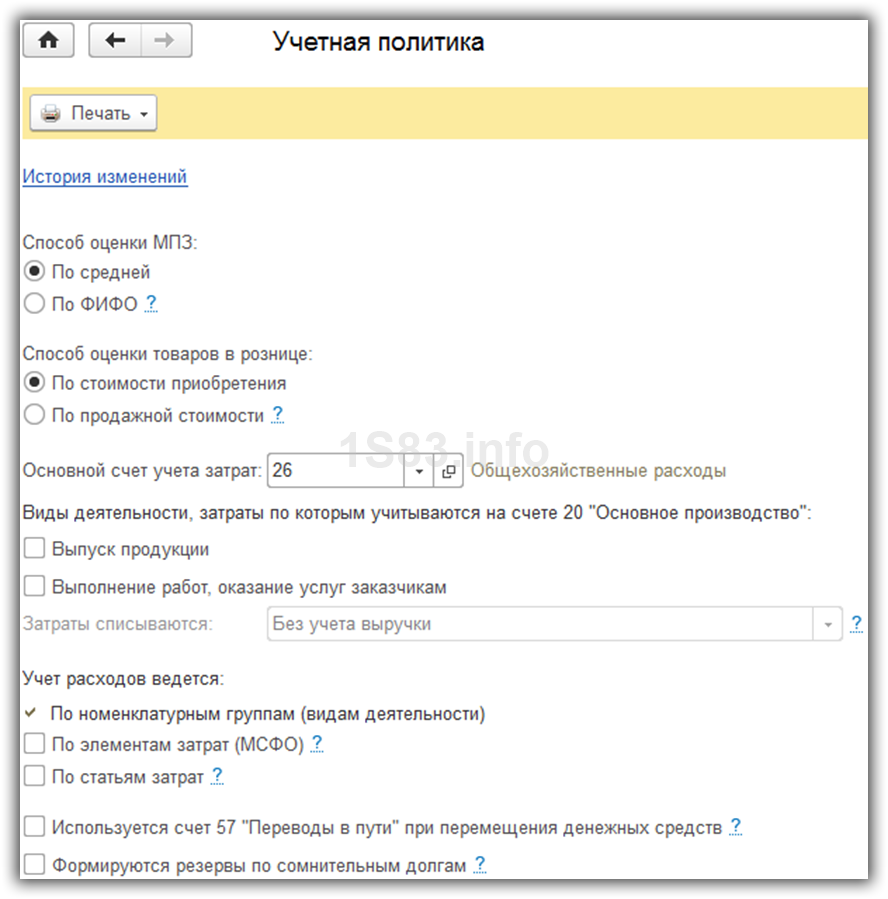

Укажите «Способ оценки МПЗ». Здесь вам доступно два способа оценки материально – производственных запасов:

- «По средней»;

- «По ФИФО».

Первый способ оценивают МПЗ путем вычисления средней стоимости по группе товаров. Второй метод вычисляет стоимость тех МПЗ, которые по времени приобретены раньше. В переводе с английского данный метод звучит «Первый вошел, первый вышел».

«Способ оценки товаров в рознице» — тут все просто, но стоит учесть, что в налоговом учете оценка товаров происходит только по стоимости приобретения.

«Основной счет учета затрат» в учетной политике 1С 8.3 используется для подстановки счета учета по-умолчанию в документах и справочниках. В нашем примере мы оставили настройку счет 26. В зависимости от вашей учетной политики организации это может быть счет 20 или 44.

В параметре «Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство»» отметьте необходимые вам флаги. При выборе хотя бы одного из пунктов будет необходимо указать, куда включаются общехозяйственные расходы (в себестоимость продаж или продукции). Настройте методы распределения косвенных расходов и прочие настройки расчета себестоимости.

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Далее укажите, как ведется учет расходов:

- По номенклатурным группам (видам деятельности)

- По элементам затрат (рекомендуется для подготовки аудируемой отчетности по МСФО).

- По статьям затрат. В том случае, когда задолженность превышает 45 дней, начисляется резерв в размере 50% от суммы остатков по Дт 62 и Дт 76.06, для 90 дней 100%. Учтите, что резервы формируются только по рублевым договорам и просроченной задолженностью.

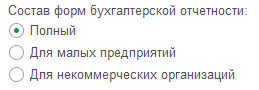

Выберите состав форм бухгалтерской отчетности: полный, для малых предприятий и для некоммерческих организаций.

Через меню «Печать» можно распечатать формы учетной политики и различные приложения к ней:

Настройка учета налогов в 1С

Для перехода к данной настройке нажмите на соответствующую гиперссылку внизу формы настройки учетной политики. Не забудьте сохранить настройку учетной политики.

Система налогообложения

Первым делом выберите систему налогообложения — ОСНО или УСН, уплачивается ли торговый сбор при осуществлении деятельности в г. Москве.

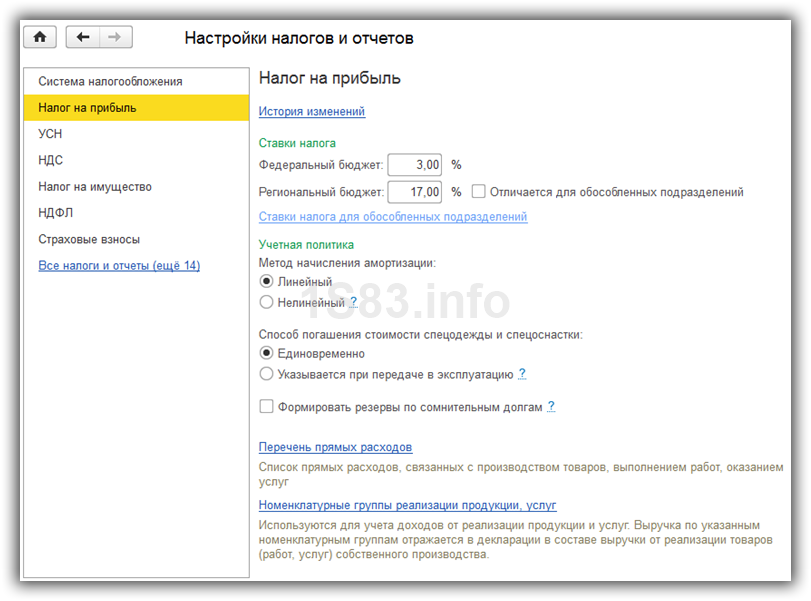

Налог на прибыль

Далее перейдите к заполнению раздела «Налог на прибыль».

Укажите размеры налоговых ставок в федеральный и региональный бюджет. Если данные ставки у обособленных подразделений различаются, их необходимо указать отдельно для каждого.

Далее указывается метод начисления амортизации. По зданиям, сооружениям и нематериальным активам всегда применяется линейный метод независимо от настройки.

Выберите способ погашения стоимости спецодежды и спецоснастки. С 2015 года налогоплательщикам дана возможность самостоятельно определять порядок погашения стоимости с учетом срока использования. Ранее данная настройка была не доступна (в более старых релизах).

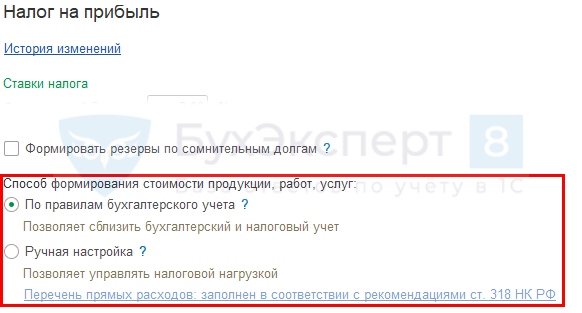

Укажите необходимость формирования резервов по сомнительным долгам. Аналогично бухгалтерскому учету, но не более 10% от выручки. Резерв формируется только по просрочке.

При заполнении перечня прямых расходов программа предложит вам автоматически создать записи, соответствующие рекомендациям ст.318 налогового кодекса РФ. Вы можете отказаться и заполнить все вручную. Это необходимо производственным предприятиям, которым не нужно относить на себестоимость продукции прямые расходы.

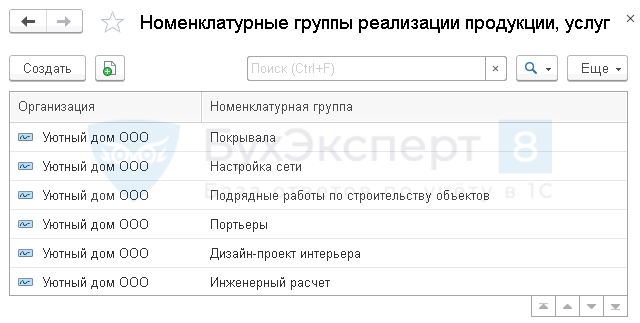

Далее заполните номенклатурные группы. Они используются для того, чтобы учитывать доходы от реализации товаров и услуг. Выручка по данным номенклатурным группам отражается в декларации по прибыли в составе выручки от реализации товаров и услуг собственного производства.

Последней настройкой данного раздела является указание порядка уплаты авансовых платежей.

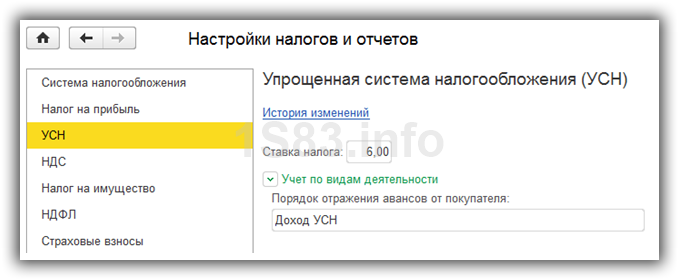

УСН

В разделе «УСН» (если вы работаете по упрощенке) укажите налоговую ставку и то, как будут отражаться авансы от покупателей.

НДС

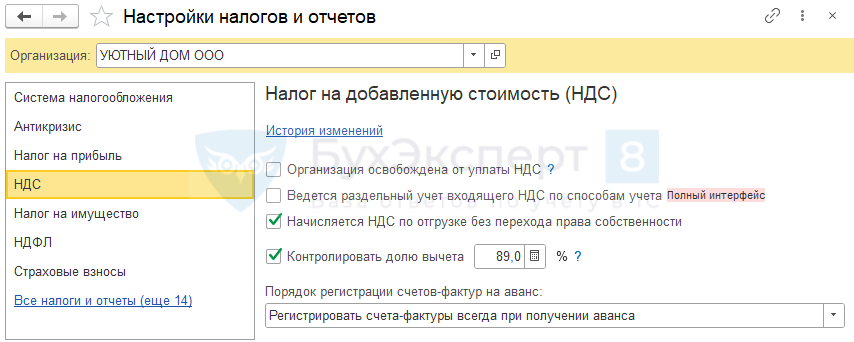

В случае, когда организация освобождена от уплаты НДС по ст. 145 или 145.1 НК РФ, укажите это. Далее отметьте, необходимо ли вести раздельный учет входящего НДС при одновременном осуществлении операций, которые облагаются налогом и освобожденным от него.

В том случае, когда НДС начисляется по отгрузке без перехода права собственности, отметьте данную настройку флажком.

Последней настройкой в данном разделе является выбор порядка регистрации счетов-фактур на аванс и необходимости их регистрации в зависимости от периода.

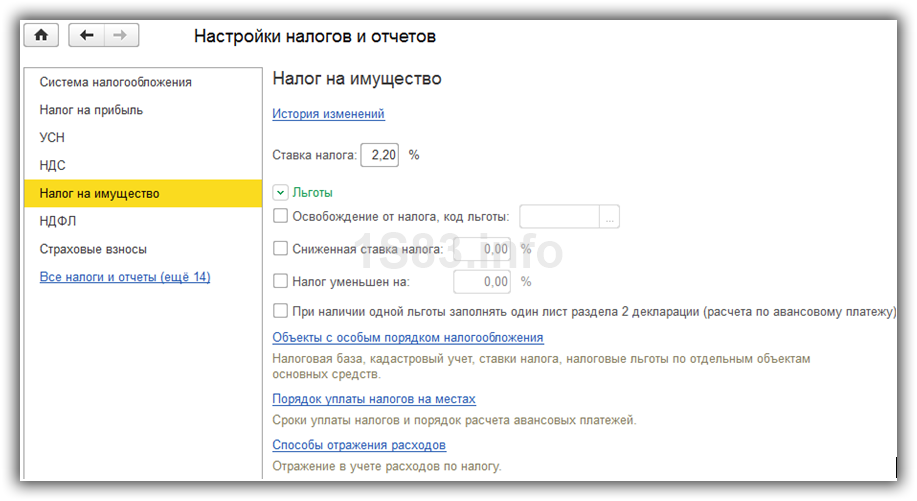

Налог на имущество

В разделе «Налог на имущество» укажите налоговую ставку и льготы при наличии. Далее указываются объекты с особым порядком налогообложения. В подразделе «Порядок уплаты налогов на местах» устанавливаются сроки уплаты налогов и то, как будут рассчитываться авансовые платежи. В последнем пункте укажите способ отражения в учете расходов по данному налогу.

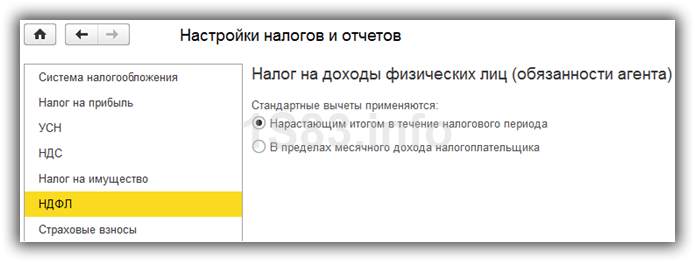

НДФЛ

В разделе НДФЛ укажите, как применяются налоговые вычеты.

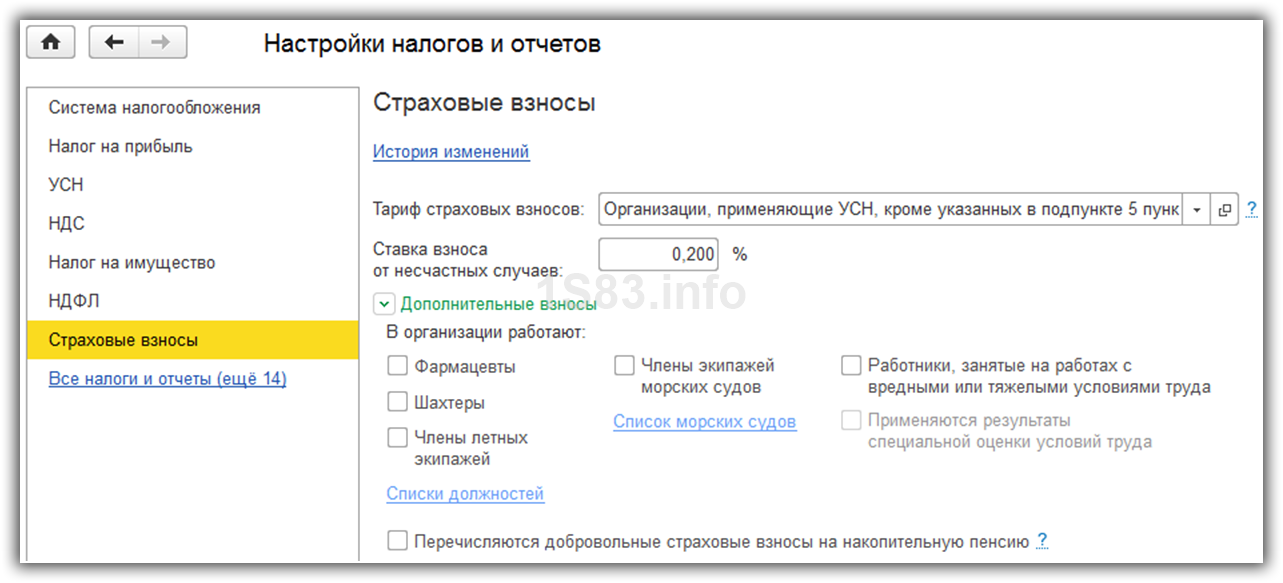

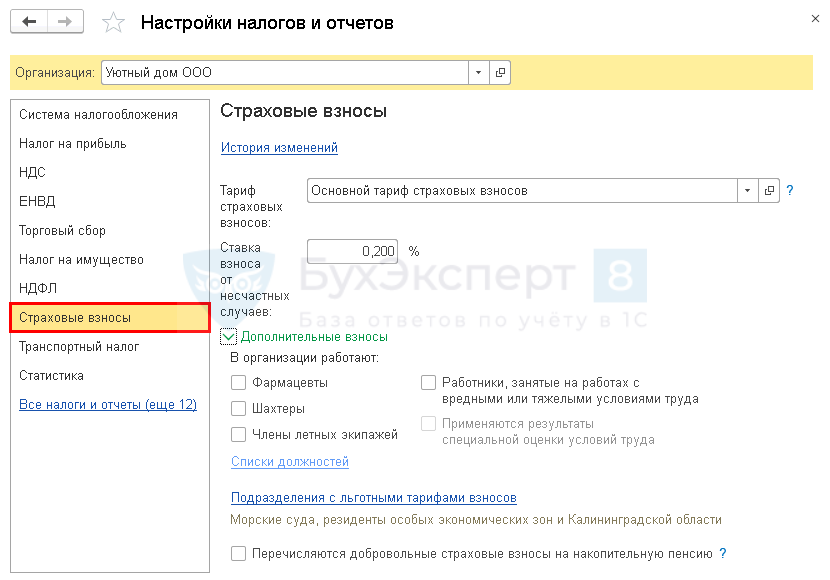

Страховые взносы

При необходимости заполните раздел «Страховые взносы», указав тариф, ставку взноса от несчастных случаев и прочие настройки.

Прочие настройки

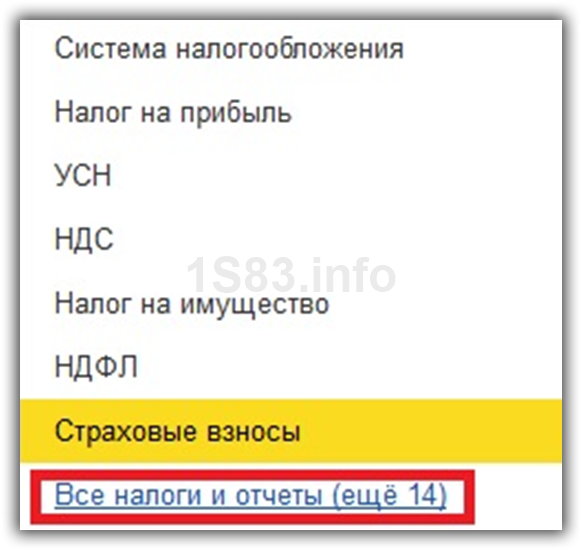

Чтобы указать другие настройки перейдите по гиперссылке «Все налоги и отчеты».

В настройках учетной политики сохраняются все ранее внесенные изменения, просмотреть которые можно по гиперссылке «История изменений».

Смотрите также обзорное видео про ввод справочника организации и настройку учетную политику:

- Открытие дополнительного отчета в 1С программно

- Книга учета доходов и расходов в 1С 8.3: где найти, как заполнить, проблемы

- Настройка двухстороннего обмена данными между конфигурациями «Управление торговлей 10.3» и «Бухгалтерия предприятия 2.0» в 1С 8

- Производственный календарь в 1С 8.3 Бухгалтерия: где найти и как настроить

Источник: 1s83.info

Учетная политика в 1С 8.3 — где найти, как заполнить

Настройка УП в 1С разбита на несколько отдельных блоков:

- Бухгалтерский учет — Главное — Настройки — Учетная политика ;

- Налоговый учет — Главное — Настройки — Налоги и отчеты ;

- Зарплатный учет — Зарплата и кадры —Справочники и настройки — Настройки зарплаты .

Не все элементы учетной политики можно задать в настройках 1С. Некоторые из них не реализованы для автоматической работы.

Рассмотрим основные настройки по блокам.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- Конструктор учетной политики

- Примеры УП и нормативная часть в БУ и в НУ

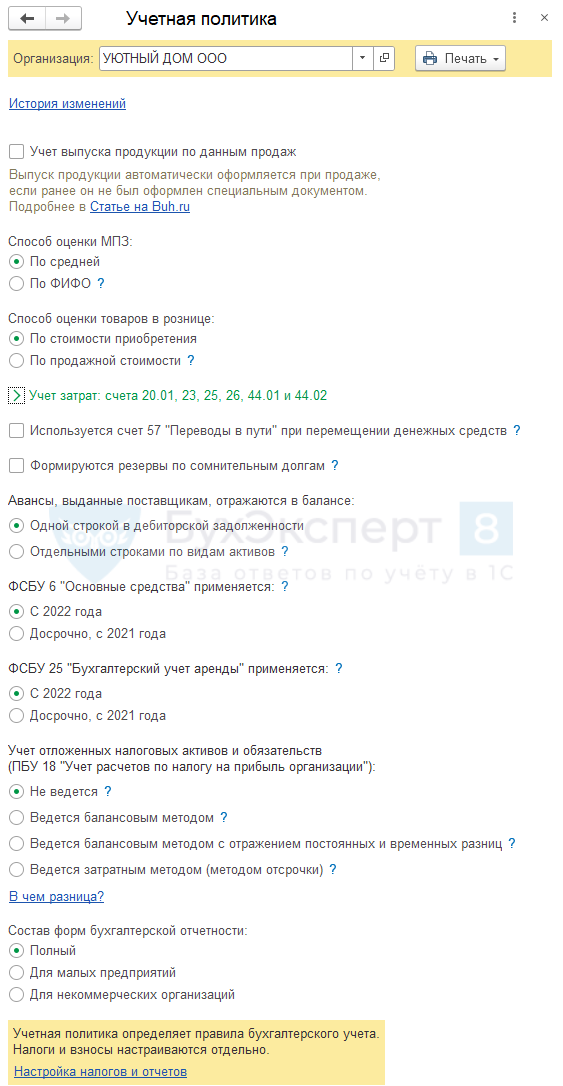

Настройка учетной политики в 1С — бухгалтерский учет

Заполните настройки по БУ через раздел Главное — Настройки — Учетная политика .

Учет выпуска продукции по данным продаж

Установление флажка Учет выпуска продукции по данным продаж позволяет упростить однотипное производство.

Если флажок установлен, то выпуск продукции и списание материалов на производство, оформляется в автоматическом режиме. Пользователю достаточно ввести только реализацию продукции используя счет 43 «Готовая продукция». Материалы списываются по основной спецификации, заданной в карточке Номенклатуры .

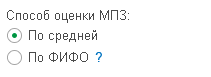

Способ оценки МПЗ

Выберите Способ оценки МПЗ :

- По средней — выбытие МПЗ производится по скользящей себестоимости, которая в конце месяца корректируется до средневзвешенной. Подробнее Списание материалов по средней на общехозяйственные нужды

- По ФИФО — выбытие МПЗ учитываться по партиям: первая пришла, первая ушла.

Способ оценки МПЗ устанавливается один для БУ и НУ. Выбытие МПЗ по себестоимости каждой единицы не реализовано в 1С. При составлении УП учитывайте эти нюансы.

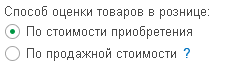

Способ оценки товаров в рознице

- По стоимости приобретения — на склад товары приходуются по стоимости поставщика на счете 41.02. Торговая наценка при их выбытии не отражается, а стоимость списания товаров определяется согласно настройке Способ оценки МПЗ.

- По продажной стоимости — на склад товары приходуются по цене реализации на счет 41.11 или 41.12. Учет торговой наценки ведется на счете 42.

В НУ оценка товаров в рознице осуществляется только по стоимости приобретения.

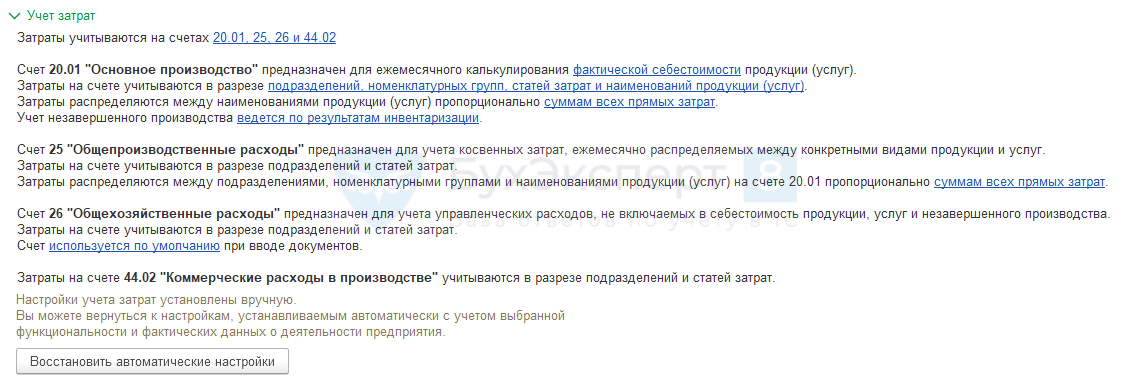

Учет затрат

В этом разделе устанавливаются затратные счета, которые используются в организации.

Ниже настраивается по каждому счету детализация затрат и их распределение. Здесь же можно установить основной счет учета затрат. Подробнее Настройки учета затрат.

- Реализация работ

- Оказание услуг: прямые затраты учитываются в момент их реализации

- Реализация продукции

- Как правильно определиться с методом учета в торговле малого предприятия? Подводные камни метода директ-костинг?

- Выпуск продукции по плановым ценам

- Выпуск продукции без плановых цен

- Незавершенное производство с детализацией до продукции в 1С (работы)

Учет денежных средств

Если флажок установлен, все перемещения денег отражаются с использованием счета 57, независимо от продолжительности их перемещения.

Оценочные значения

Установленный флажок позволяет автоматически сформировать резерв по сомнительным долгам в БУ регламентной операцией Расчет резервов по сомнительным долгам при Закрытии месяца . Если флажок не установлен, то резервы создаются вручную: создание резервов в БУ — обязанность налогоплательщика.

- 50%, если просрочка более 45 дней;

- 100%, если просрочка более 90 дней.

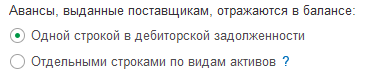

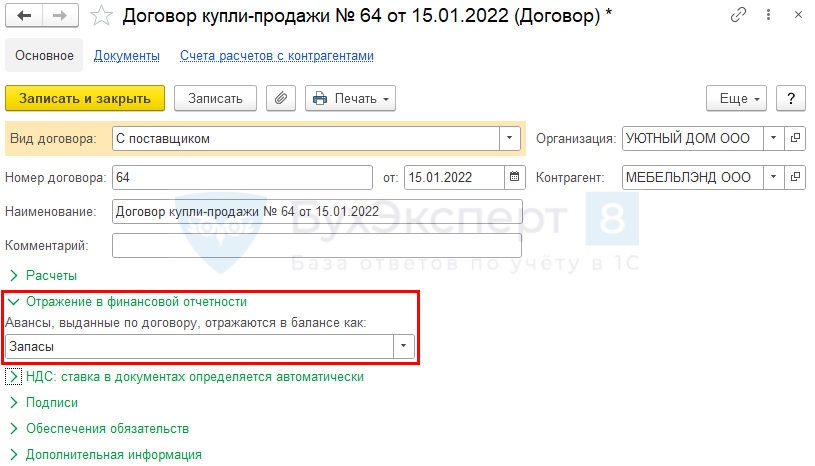

Авансы, выданные поставщикам, отражаются в балансе

Настраивается отображение информации в бухгалтерском балансе:

- Одной строкой в дебиторской задолженности — авансы отображаются обособленно по стр. 1230 «Дебиторская задолженность» баланса.

- Отдельными строками по видам активов — авансы отражаются в балансе в разрезе видов активов, под покупку которых они оплачены. Вид актива устанавливается в договоре с поставщиком. Подробнее Авансы выданные в балансе с 2021 года

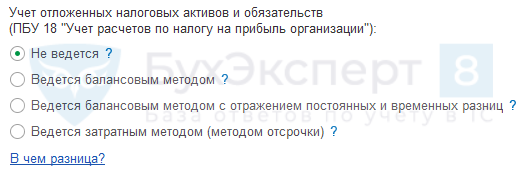

ПБУ 18

В настройках УП по БУ можно включить возможность применения ПБУ 18:

- балансовым методом (рекомендуется);

- балансовым методом с отражением разниц;

- затратным методом.

- Учетная политика по бухгалтерскому учету: ПБУ 18/02

- Варианты учета налога на прибыль в 1С при ПБУ 18/02

- Что такое балансовый метод ведения ПБУ 18/02

- Самоучитель по ведению ПБУ 18/02 в 1С 8.3 Бухгалтерия

Состав форм бухгалтерской отчетности

Регулирует выбор комплекта форм бухгалтерской отчетности, используемой в организации.

Учет ОС

В настройках 1С не отражаются элементы УП по учету основных средств в БУ. Изучить подробнее как отражается УП по ОС в 1С

Настройка учетной политики в 1С — зарплата

К УП по зарплате можно отнести:

- резерв отпусков;

- учет страховых взносов;

- учет НДФЛ.

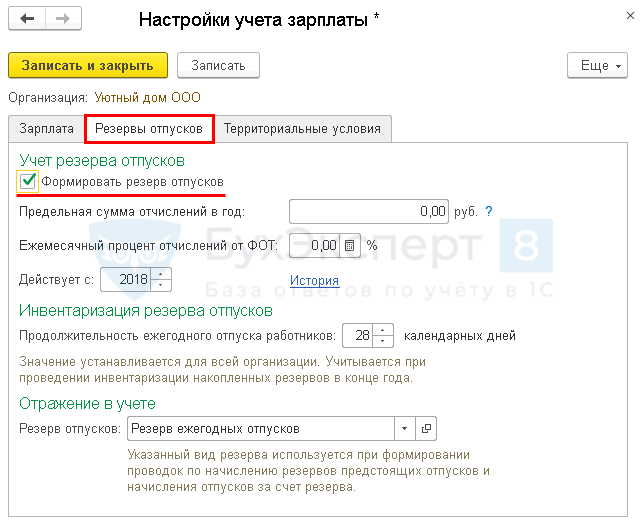

Резерв отпусков

Необходимость автоматического формирования резервов отпусков и его настройка осуществляется на вкладке Резервы отпусков настроек учета зарплаты в разделе Администрирование — Настройки программы — Параметры учета — Настройки зарплаты — ссылка Порядок учета зарплаты .

На вкладке Резервы отпусков задаются единые правила для БУ и НУ в соответствии со ст. 324.1 НК РФ.

Начисление «отпускного» резерва выполняйте из раздела Зарплата и кадры — Зарплата — Начисления оценочных обязательств по отпускам . В закрытии месяца проконтролируйте его начисление, т. к. операция Начисление резерва отпусков не выдаст ошибку, если документ Начисления оценочных обязательств по отпускам пустой.

Страховые взносы

Настройку страховых взносов осуществите в разделе Главное — Настройки — Налоги и отчеты — вкладка Страховые взносы .

- вид тарифа страховых взносов;

- имеются ли особенности для расчета страховых взносов (есть ли фармацевты, члены летных экипажей и др.);

- ставку взносов на страхование от несчастных случаев на производстве и профзаболеваний;

- подразделения со льготными тарифами взносов;

- необходимость перечисления добровольных взносов.

НДФЛ

В настройках НДФЛ задайте порядок применения стандартных вычетов. Для этого перейдите в раздел Главное — Настройки — Налоги и отчеты — вкладка НДФЛ .

Настройка налоговой учетной политики в 1С 8.3 (ОСНО)

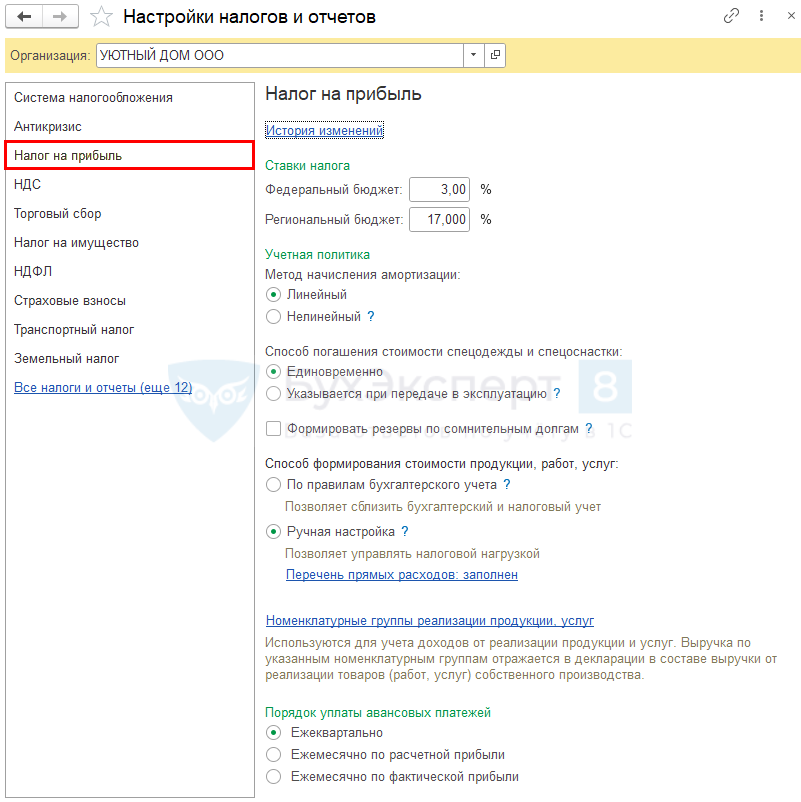

Настройки УП по налогу на прибыль задайте в разделе Главное — Настройки — Налоги и отчеты — вкладка Налог на прибыль .

- Метод начисления амортизации для амортизируемого имущества.

- Как погашается стоимость спецодежды и спецоснастки в НУ – использовалось до 2021 года. С 2021 стоимость погашается единовременно при вводе в эксплуатацию.

- Необходимость формирования резервов по сомнительным долгам. В НУ создание резервов —право налогоплательщика.

- Правила определения прямых расходов.

- Деление выручки от реализации в декларации по налогу на прибыль.

- Порядок уплаты авансовых платежей.

- Подробное заполнение вкладки Налог на прибыль

- Учетная политика по налоговому учету основных средств

- Переход на уплату авансовых платежей по налогу на прибыль исходя из фактической прибыли

- Переход на ежемесячную уплату авансовых платежей по налогу на прибыль с начала года

Настройка прямых затрат при производстве, услугах, работах

Определите в учетной политике по НУ, как формируются прямые затраты при производстве продукции, выполнении работ, оказании услуг:

- как в БУ;

- либо вручную настройте отдельный перечень прямых расходов в НУ по ссылке Перечень прямых расходов .

Деление выручки от реализации в декларации по налогу на прибыль

Для разграничения доходов от продажи покупных товаров и продуктов собственного производства, а так же оказанных вами услуг, выполненных работ задайте список Номенклатурных групп , относящихся к собственному производству, выполненным работам, оказанным услугам по ссылке Номенклатурные группы реализации продукции, услуг .

Настройка налоговой учетной политики в 1С 8.3 (НДС)

Настройки УП по НДС задайте в разделе Главное — Настройки — Налоги и отчеты — вкладка НДС .

На вкладке укажите, освобождена ли организация от уплаты НДС или ведет раздельный учет входящего НДС.

Также в настройках НДС установите порядок регистрации счетов фактур на аванс.

- Регистрировать счета-фактуры всегда при получении аванса – счета-фактуры на авансы будут создаваться по каждой поступившей сумме.

- Не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней – счета-фактуры на авансы будут создаваться только по тем суммам предоплаты, которые не зачлись в течение 5-ти календарных дней после их получения.

- Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца – счета-фактуры на авансы будут создаваться только по тем суммам предоплаты, которые не зачлись в течение месяца, в котором они были получены.

- Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода – счета-фактуры на авансы будут создаваться только по тем суммам предоплаты, которые не зачлись в течение налогового периода (квартала), в котором они были получены.

- Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ) – вариант предназначен для организаций, деятельность которых подпадает под действие п. 13 ст. 167 НК РФ, т.е. которые занимаются изготовлением товаров (работ, услуг) (по перечню, определяемому Правительством РФ) с длительностью производственного цикла свыше 6-ти месяцев.

- Настройка учетной политики по НУ в 1С: НДС

- Как проконтролировать долю вычетов по НДС

Настройка учетной политики в 1С 8.3 УСН Доходы минус расходы

Для УСН Доходы минус расходы задайте порядок признания расходов в разделе Главное — Настройки — Налоги и отчеты — вкладка УСН .

Печать учетной политики

Распечатать УП можно из формы ее настроек в разделе Главное — Настройки — Учетная политика .

Перед печатью должны быть внесены все настройки, т. к. на полноту отражения в ней всех элементов влияют не только настройки УП, но и настройки функциональности.