В редакции 8.3 поступление основных средств происходит следующим образом:

Через раздел главного меню панели ОС и НМА переходим в раздел Поступление основных средств, где выбираем тот подраздел, который соответствует для отражения бухгалтерской операции:

· Поступление в лизинг

· Поступление дополнительных расходов

· Передача оборудования в монтаж

· Поступление объектов строительства

· Принятие к учету основных средств

В подразделе Поступление оборудования – на основании полученной накладной от поставщика, вводим всю информацию по покупке автотранспорта (кнопочкой Создать открываем табличку и заполняем ее):

Начиная с первой закладки, последовательно вводим всю информацию : номер накладной , дату поступления , поставщика (он же контрагент) , номер и дату договора с ним , склад , куда будет направлено транспортное средство.

На закладке Расчеты данные формируются автоматически ( при оформлении договора из справочника Контрагенты).

Кнопочкой Добавить выбираем из справочника Номенклатура автотранспорт:

Учет основных средств в 1С:Бухгалтерия 8.3.

После ввода всей информации проверяем проводки по поступлению автомобиля в организацию (фирму):

Дт 08.04 Кт 60.01- бухгалтерия зафиксировала поступление автомобиля

Далее, по правилам ведения бухгалтерского учета , основное средство(в нашем примере автомобиль Ford Mondeo) нужно перевести в Дт счета 01.01 .

Для этого в программе 1С ред.8.3 переходим в подраздел Принятие к учету основных средств и создаем бухгалтерский документ:

вводим всю информацию о нашем транспорте и заполняем все разделы таблички:

После ввода всей необходимой информации, записываем ее, проводим документ и проверяем проводки:

Согласно бухгалтерскому учету программа правильно их сформировала:

Дт 01.01 Кт 08.04 – основное средство «встало» на учет, то есть уже числиться на предприятии.

С помощью ОСВ проверим, как в отчете отражается наличие и стоимость основного средства:

Амортизация ОС:

Амортизация основных средств согласно бухгалтерского плана счетов, учитывается на счете 02 « Амортизация основного средства».

В п.8и17 ПБУ 06/01 все имущество квалифицируется по группам.

Первоначальная стоимость ОС включается в расходы через амортизационные отчисления.

Амортизация по ОС начисляется со следующего месяца, в котором был принят объект ОС. Начисление амортизации будет производиться до тех пор, пока не закончиться срок полезного использования или пока стоимость не будет списана со счета.

Амортизация начисляется в соответствии с амортизационной группой, к которой относиться объект ОС, линейным методом или нелинейным.

Каким методом будет погашаться амортизация должно быть отражено в УП предприятия.

Расходы фирмы по приобретению (покупке) основного средства по правилам бухгалтерского учета, должны списываться постепенно, частями на выпускаемую (произведенную) продукцию или услугу.

Для этих целей ежемесячно начисляется амортизация по основному средству:

Учет основных средств в 1С 8.3 — пошаговая инструкция

в программе переходим в раздел Амортизация ОС:

При выполнении в программе функции Закрытие месяца, открываем Регламентную операцию, в которой отражен расчет амортизации (частичные ежемесячные расходы, необходимые на списание в счет стоимости произведенной продукции или услуги):

Источник: dzen.ru

Отражение приобретения основных средств с учетом положений ФСБУ 6/2020 в «1С:Бухгалтерии 8» (Часть 1)

В программе «1С:Бухгалтерия 8» в бухгалтерском и налоговом учете можно отразить приобретение и принятие к учету основных средств, в том числе с учетом связанных с приобретением дополнительных расходов.

Приобретение основных средств в «1С:Бухгалтерии 8» (ФСБУ6/2020)

Проверьте, что в программе установлены соответствующие настройки функциональности для учета основных средств. Раздел: Главное – Функциональность. 1. На закладке Основные средства должен быть установлен флажок Основные средства. 2. В форме Учетная политика должен быть установлен срок начала применения ФСБУ 6/2020.

Приобретен объект основных средств. Учтен входной НДС

Документ «Поступление оборудования». Раздел: ОС и НМА – Поступление оборудования. 1. Кнопка Создать. 2. Заполните документ. Укажите поставщика основного средства и договор с ним, Склад, на который приходуется объект, по ссылке в поле Расчеты проверьте счета учета расчетов, сроки расчетов с контрагентом и способ зачета аванса.

На закладке Оборудование заполните табличную часть документа по кнопке Добавить. В колонке Номенклатура выберите из одноименного справочника приобретаемый объект внеоборотных активов. При создании нового элемента в поле Вид номенклатуры выберите «Оборудование (объекты основных средств)». 3. Укажите количество, цену, ставку НДС, проверьте счет учета и счет НДС.

4. Кнопка Провести. Посмотрите результат проведения документа.

Зарегистрирован счет-фактура, предъявленный поставщиком

Документ «Счет-фактура полученный» Если получен счет-фактура в документе поступления заполните поля Счет-фактура № и от, затем нажмите кнопку Зарегистрировать или проведите документ поступления. По ссылке откройте документ Счет-фактура полученный. Проверьте заполнение полей документа.

Установленный по умолчанию флажок Отразить вычет НДС в книге покупок датой получения в данном случае не влияет на вычет НДС. НДС при приобретении основного средства можно принять к вычету в общем порядке после принятия на учет на счет 08.

Но для отражения предъявленной суммы НДС к вычету при приобретении основных средств необходимо сформировать регламентный документ Формирование записей книги покупок. Если в качестве первичного документа и счета-фактуры получен УПД со статусом «1» в документе поступления под табличной частью установите переключатель УПД в положение «Включено». В полях Накладная, УПД № и от укажите номер полученного от поставщика документа. По ссылке в поле УПД откройте форму с настройками, перейдите в документ Счет-фактура полученный можно по ссылке Все реквизиты.

Принятие к учету основного средства. Основное средство введено в эксплуатацию

Документ «Принятие к учету ОС». Раздел: ОС и НМА – Принятие к учету ОС. 1. Кнопка Создать. В поле Вид операции выберите «Оборудование». 2. Заполните документ.

В соответствующих полях укажите местонахождение ОС, материально ответственное лицо. В поле Событие ОС: выберите «Принятие к учету с вводом в эксплуатацию». На закладке Оборудование в поле Способ поступления выберите «Приобретение за плату». В поле Оборудование выберите из справочника Номенклатура приобретенный объект, который вводится в эксплуатацию.

В поле Склад выберите склад, на который принят объект; 3. Проверьте, что в поле Счет выбран счет 08.04.1 «Приобретение компонентов основных средств». 4. Кнопка Записать. На закладке Основные средства по кнопке Добавить введите информацию об основном средстве.

1. В колонке Основное средство по ссылке Показать все откройте справочник Основные средства, добавьте новый элемент по кнопке Создать и заполните сведения об основном средстве. В поле Группа учета ОС выберите соответствующую группу. Заполните поля Наименование и Полное наименование. 2. Раскройте блок Классификация и укажите Код по ОКОФ.

Справочник ОКОФ должен быть предварительно загружен в информационную базу. 3. Заполните Сведения для инвентарной карточки в одноименном блоке. 4. Кнопка Записать и закрыть. Кнопка Записать. На закладке Бухгалтерский учет в поле Счет учета выберите счет учете ОС. В поле Порядок учета выберите «Начисление амортизации».

1. Выберите способ в поле Способ начисления амортизации. 2. Установите флажок Начислять амортизацию. 3. В поле Счет начисления амортизации выберите счет, на котором будет накапливаться амортизация.

В поле Способ отражения расходов по амортизации выберите из справочника Способ отражения расходов способ или создайте новый, указав счет затрат и аналитику, на которые будут относиться расходы по амортизации объекта. В поле Срок полезного использования укажите срок в месяцах для целей бухгалтерского учета. В поле Ликвидационная стоимость укажите ликвидационную стоимость ОС.

4. В дальнейшем для изменения срока полезного использования, способа амортизации и ликвидационной стоимости используется документ Изменение элементов амортизации ОС. 5. Кнопка Записать. На закладке Налоговый учет в поле Порядок включения стоимости в состав расходов выберите «Начисление амортизации». Установите флажок Начислять амортизацию.

В поле Срок полезного использования (в месяцах) укажите срок в месяцах для целей налогового учета. 1. Кнопка Записать. 2. При необходимости заполните закладку Амортизационная премия. 3. Кнопка Провести и закрыть. Посмотрите результат проведения документа.

При проведении документа формируются не только проводки но и движения по регистрам сведений, необходимые для дальнейшего учета основных средств, в том числе для начисления амортизации.

Принятие к вычету входного НДС

Регламентная операция «Формирование записей книги покупок». Раздел: Операции – Регламентные операции по НДС. 1. По кнопке Создать выберите документ Формирование записей книги покупок и заполните его по кнопке Заполнить документ. Проверьте, что документ поступления основного средства отражен в табличной части на закладке Приобретенные ценности. 2. Кнопка Провести и закрыть.

Посмотрите результат проведения документа.

Источник: www.vdgb.ru

Принятие к учету основных средств в 1С: Бухгалтерии государственного учреждения 8 редакции 2.0

В одной из прошлых статей мы рассмотрели процесс покупки основного средства на счета группы 106.00 «Капитальные вложения». Когда все затраты собраны на нужном для нас счете, можно принимать основное средство к учету. Такой момент наступает, когда основное средство доставлено, собрано и готово к принятию на учет. Именно об этом процессе и пойдет речь в статье, практический пример будет рассмотрен в программе 1С: Бухгалтерия государственного учреждения 8 редакции 2.0.

Когда я начинала изучение бухгалтерского учета в целом и раздела «Основные средства» в частности, меня очень интересовал вопрос отличия состояний основных средств на разных этапах.

Первое состояние, которое принимает основное средство, – это капитальное вложение. В прошлой статье мы разобрались: основное средство пребывает в качестве капитального вложения до тех пор, пока мы собираем затраты на счетах группы 106.00, чтобы сформировать его первоначальную стоимость (подробнее Покупка основных средств в 1С: Бухгалтерии государственного учреждения 8).

Второе состояние – основное средство, принятое к учету. Состояние основного средства определяется как принятое к учету, когда оно отражено на счетах группы 101.00, физически находится на территории учреждения, и его стоимость числится на балансе. То есть, проще говоря, уже считается основным средством, но учреждение его не использует (оно не введено в эксплуатацию). Хочу уточнить, что обычно это состояние основных средств используется очень редко, так как принятие к учету, как правило, осуществляется одновременно с вводом в эксплуатацию.

Третье состояние – ОС введено в эксплуатацию. То есть, основное средство находится также на счетах группы 101.00 и выполняет свои обязанности как средство, которое предназначенное для упрощения условий труда.

В программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» принятие к учету и ввод в эксплуатацию можно осуществить одним документом. Это сделано для удобства пользователей, так как такой алгоритм работы с основными средствами (одновременное принятие к учету с вводом в эксплуатацию) наиболее распространен.

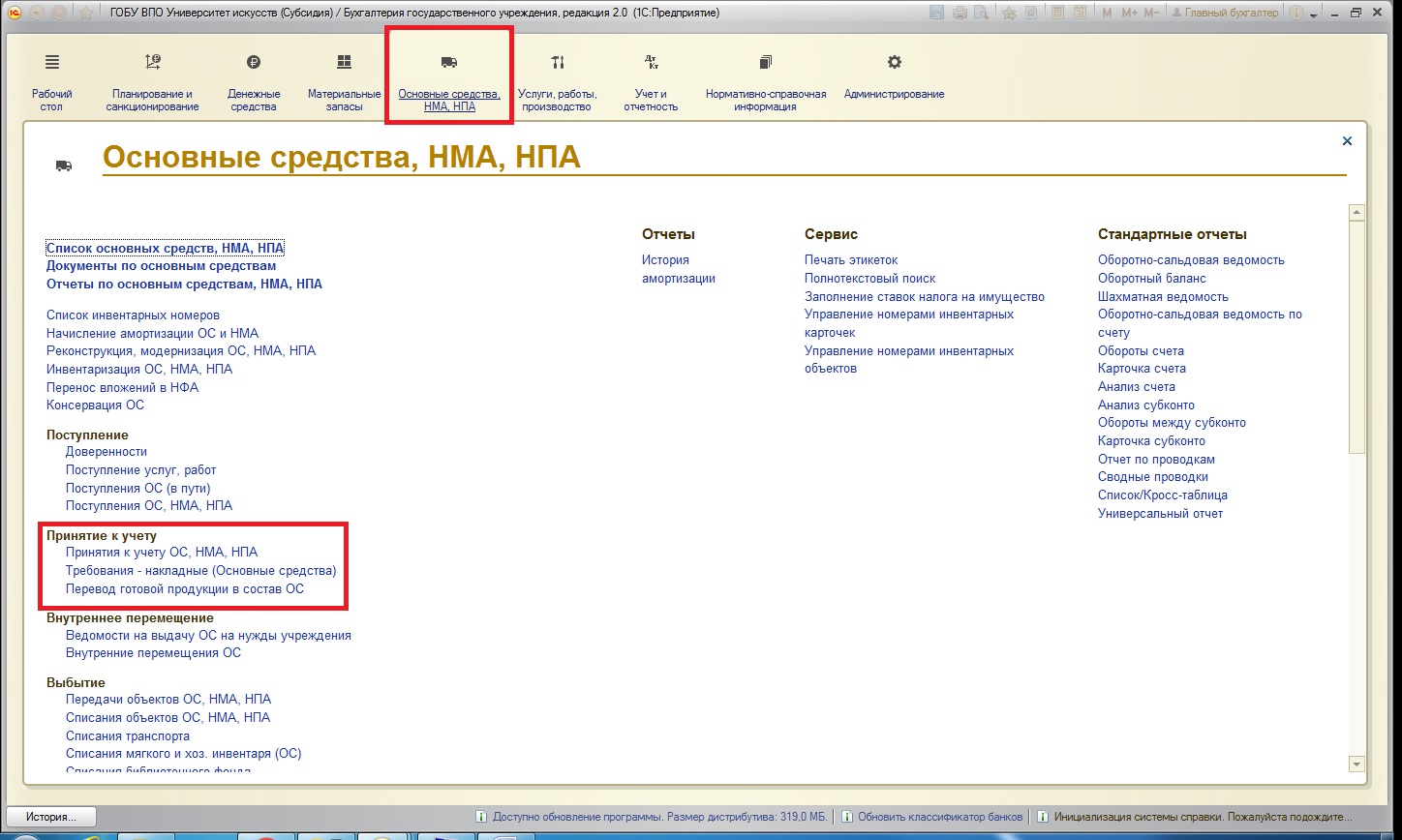

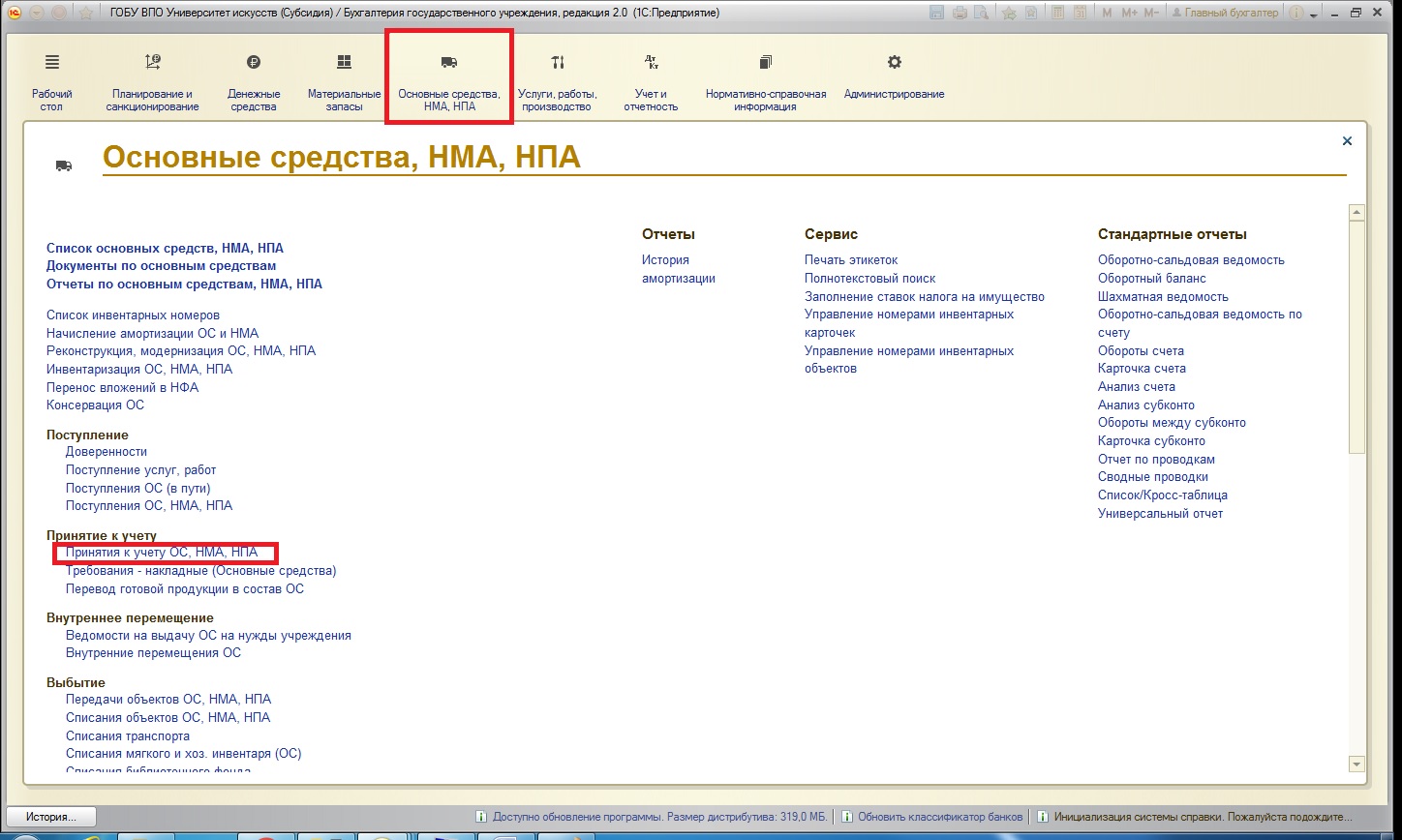

Рассмотрим, какие документами осуществляется принятие к учету основного средства. В программе существует одноименный раздел:

В этом разделе представлены три вида документов:

1. Документ «Принятие к учету ОС, НМА, НПА» может быть использован для принятия к учету ОС, этим документом одновременно можно ввести основное средство в эксплуатацию.

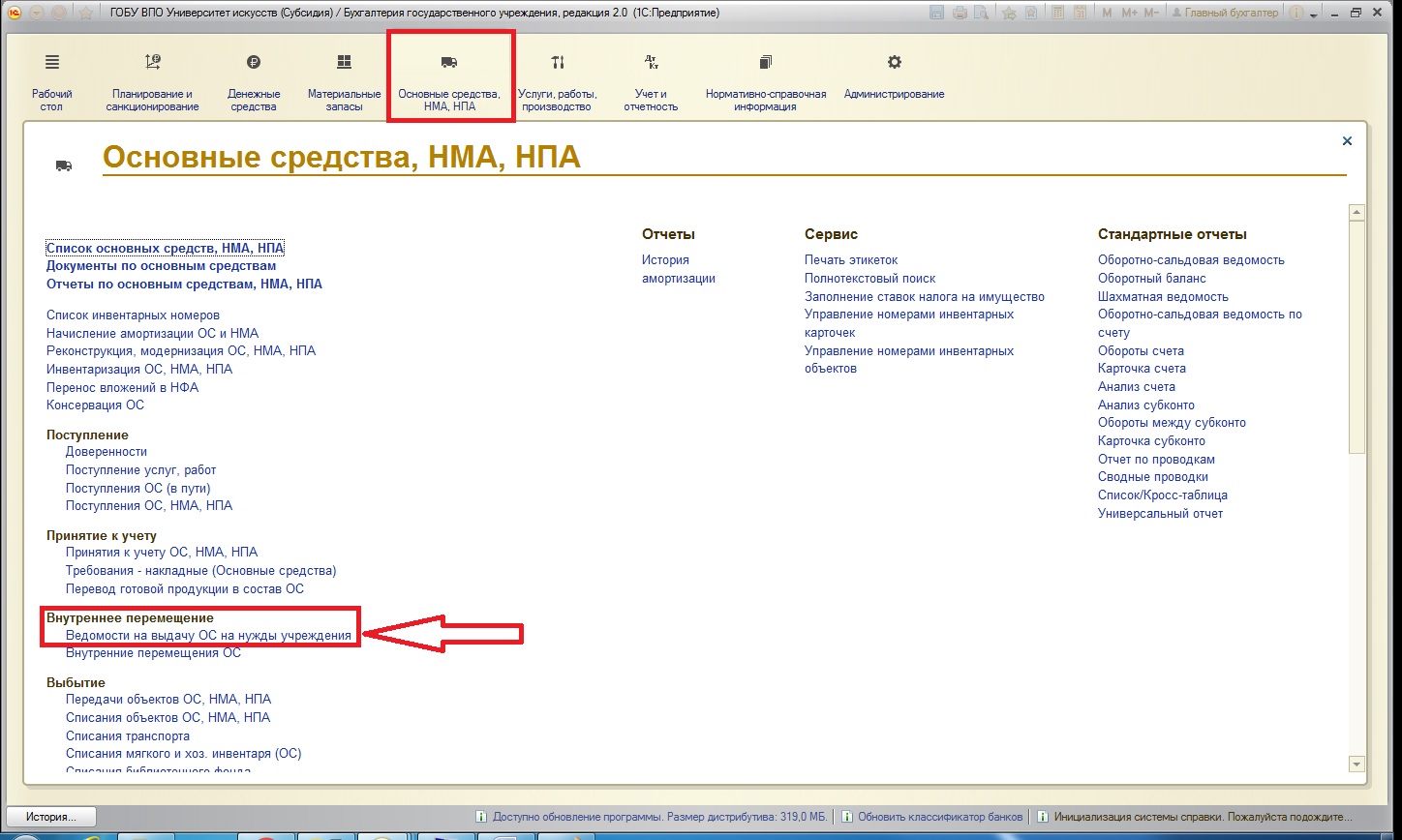

2. Документ «Требования-накладные (Основные средства)» используется для ввода в эксплуатацию ранее принятых к учету основных средств, стоимость которых выше 3000 рублей (с возможностью перемещения на другое материально-ответственное лицо). Уточню, что для основных средств дешевле 3000 рублей в программе имеется отдельный документ:

3. Документ «Перевод готовой продукции в состав ОС» предназначен для принятия к учету в качестве основных средств готовой продукции. Этот документ позволяет принимать к учету и одновременно вводить в эксплуатацию готовую продукцию в качестве ОС.

Внимание, важное уточнение: при осуществлении в учреждении производственных процессов (изготовление готовой продукции) формирование фактической стоимости готовой продукции происходит в конце месяца документом «Закрытие производственных счетов», весь месяц продукция отражается в учете по плановой стоимости. А это значит, что принимать к учету основное средство из готовой продукции, которая была произведена в текущем месяце, нельзя! Поясню почему: принятие к учету будет осуществлено по плановой стоимости, но она не отражает реальную цену основного средства, а изменять первоначальную стоимость основного средства можно только по очень ограниченному кругу оснований.

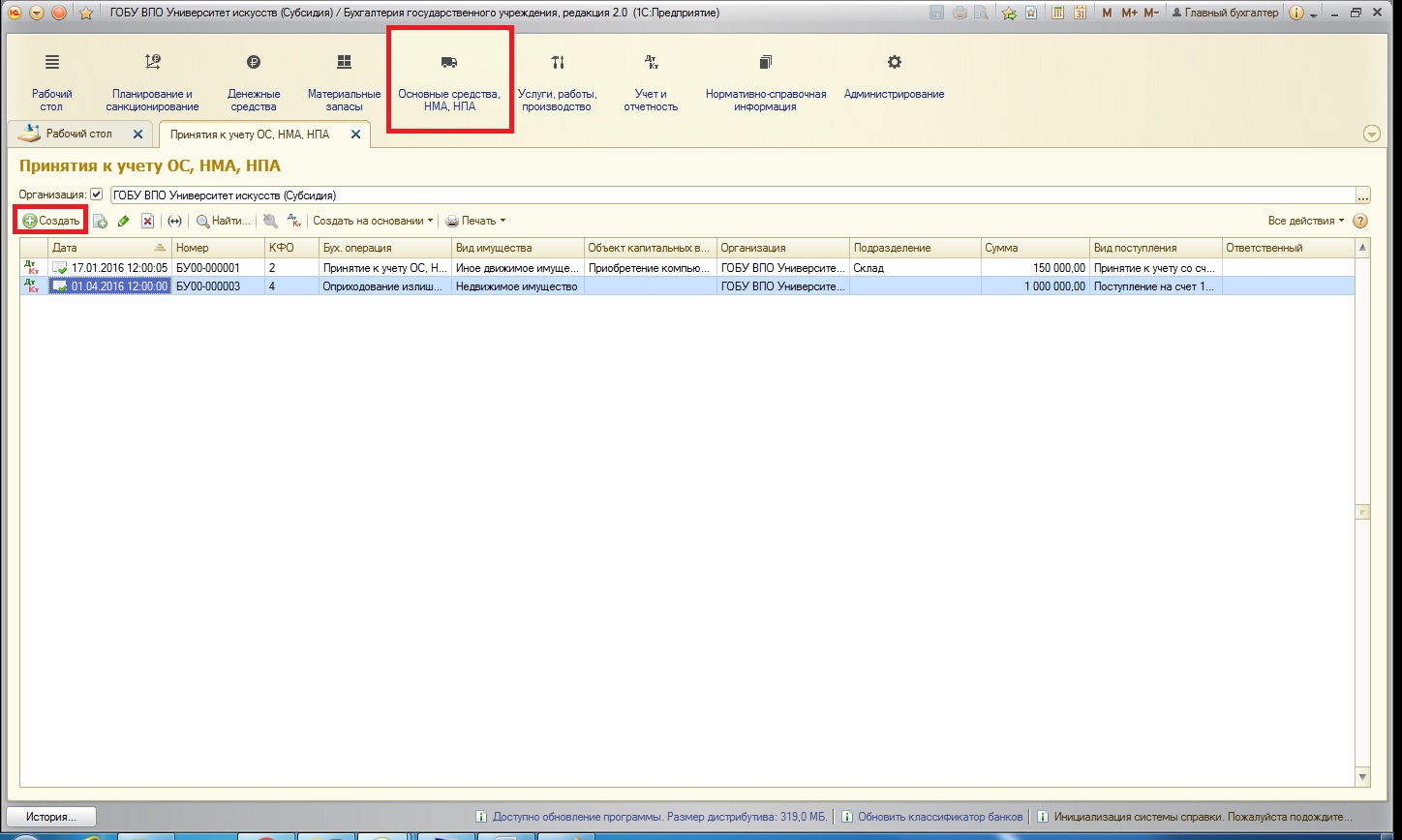

С документами принятия к учету и ввода в эксплуатацию разобрались. Рассмотрим самый распространенный сценарий: после покупки основного средства осуществим принятие к учету с одновременным вводом в эксплуатацию.

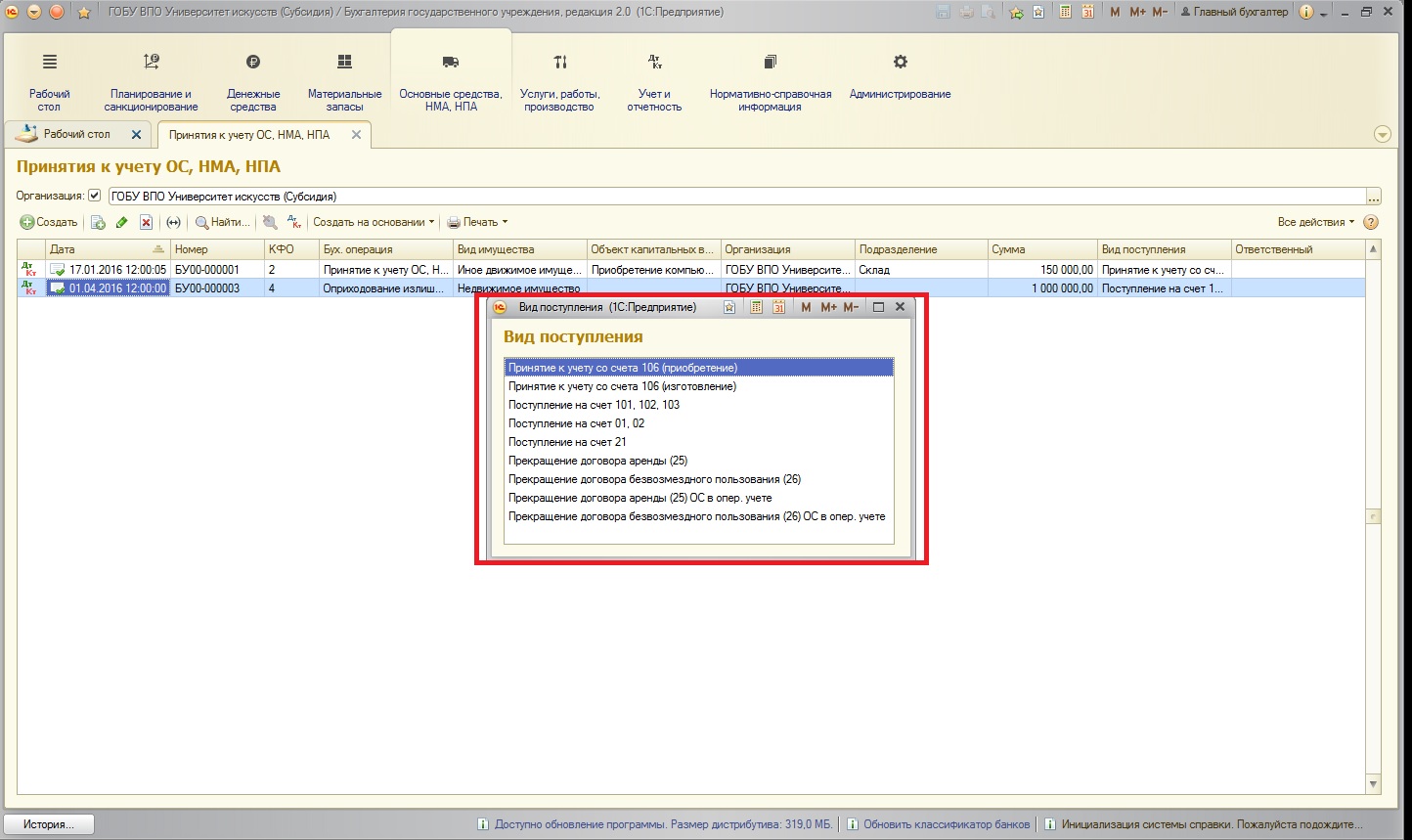

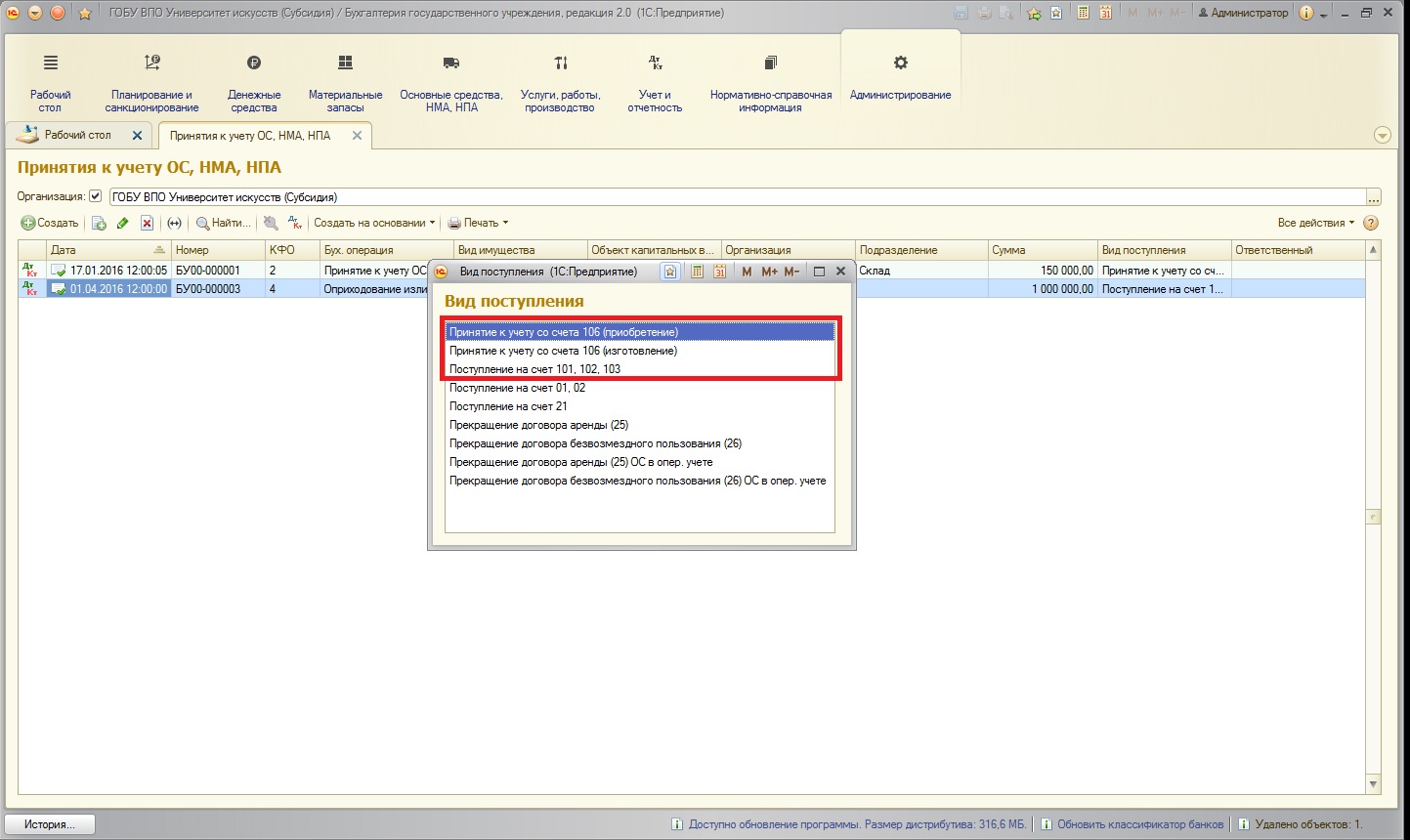

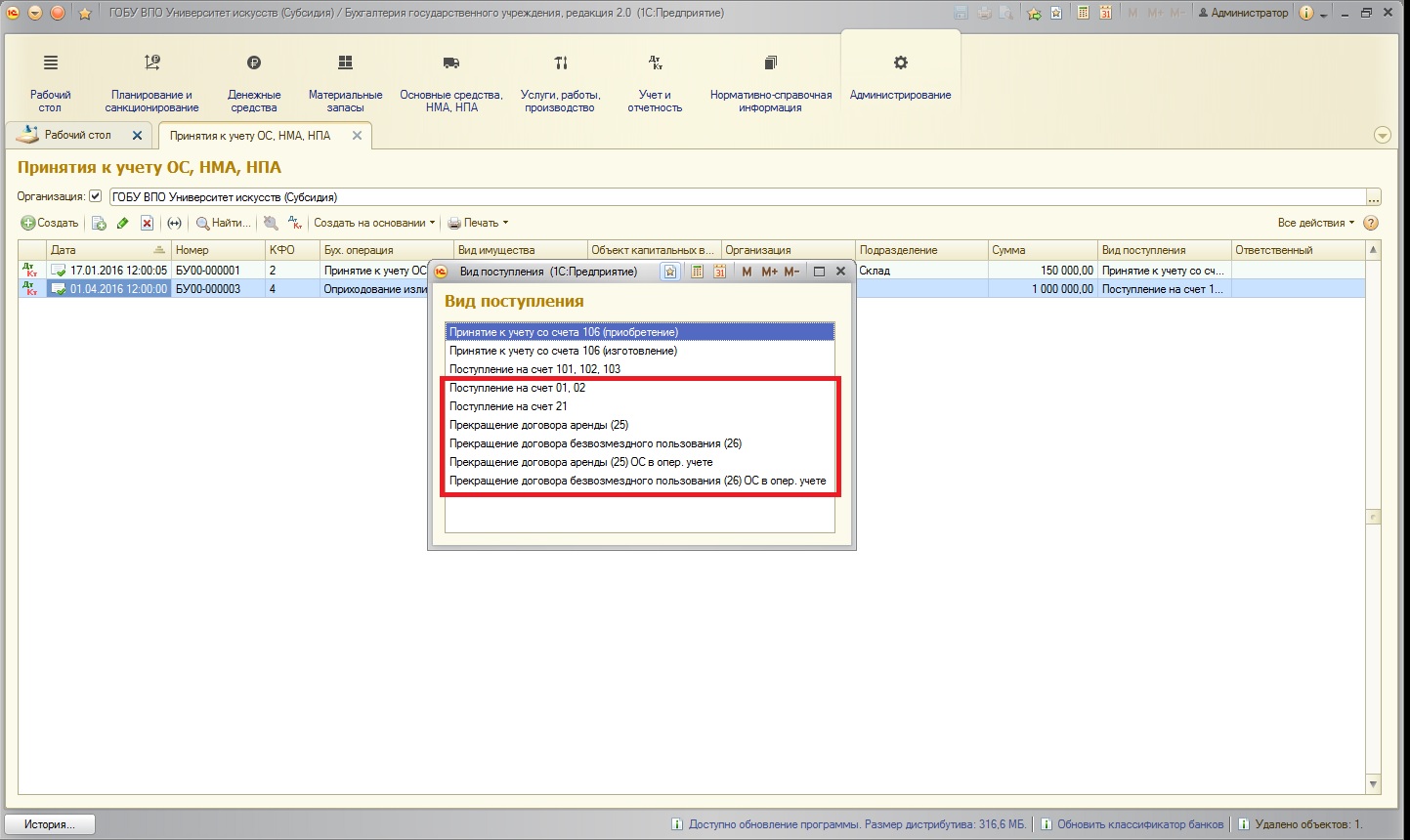

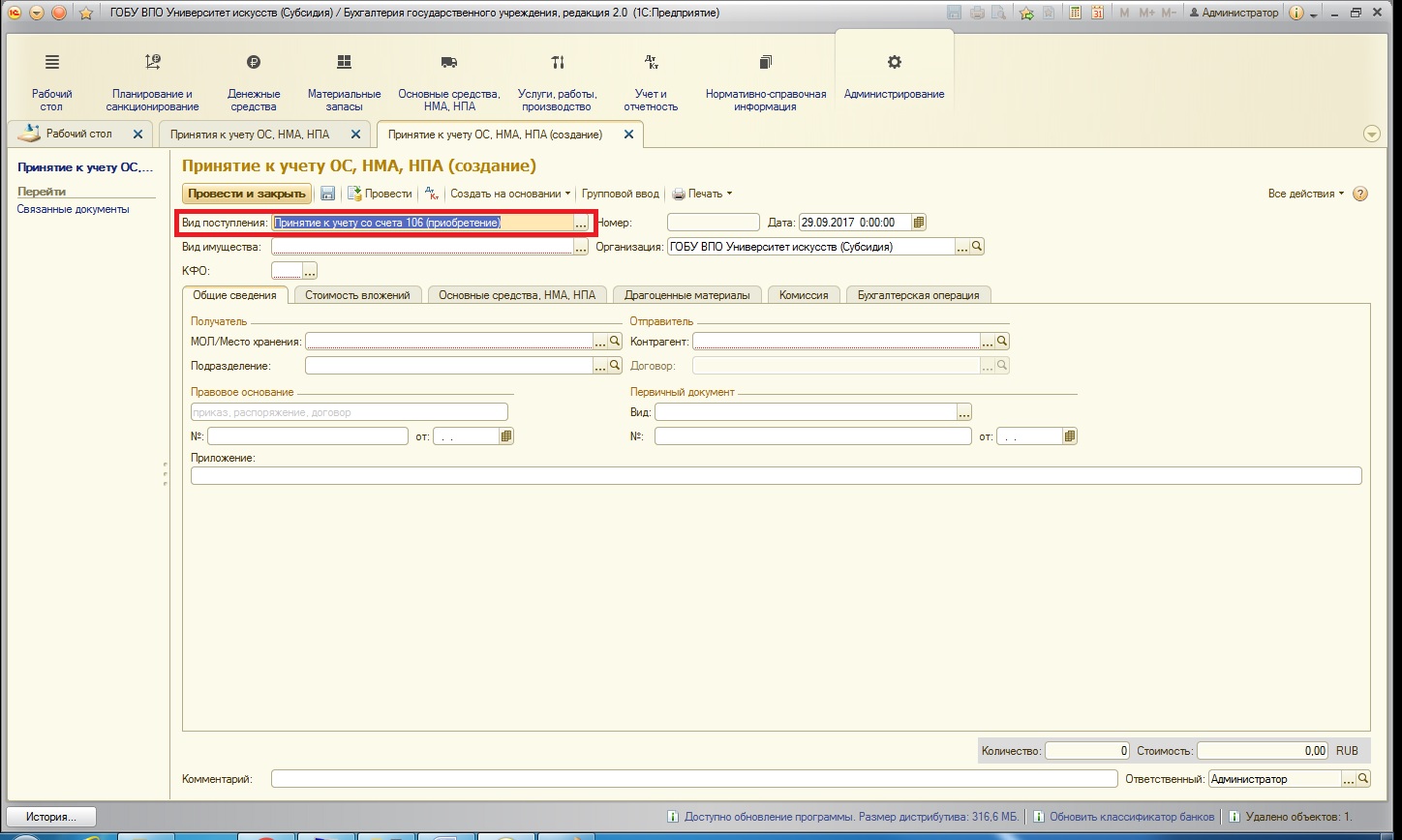

При создании документа открывается окно, в котором перечислены виды поступлений основных средств:

Названия видов поступлений ОС говорят сами за себя.

Первые три вида поступления касаются принятия к учету на балансовые счета:

Остальные виды поступлений – на забалансовые счета:

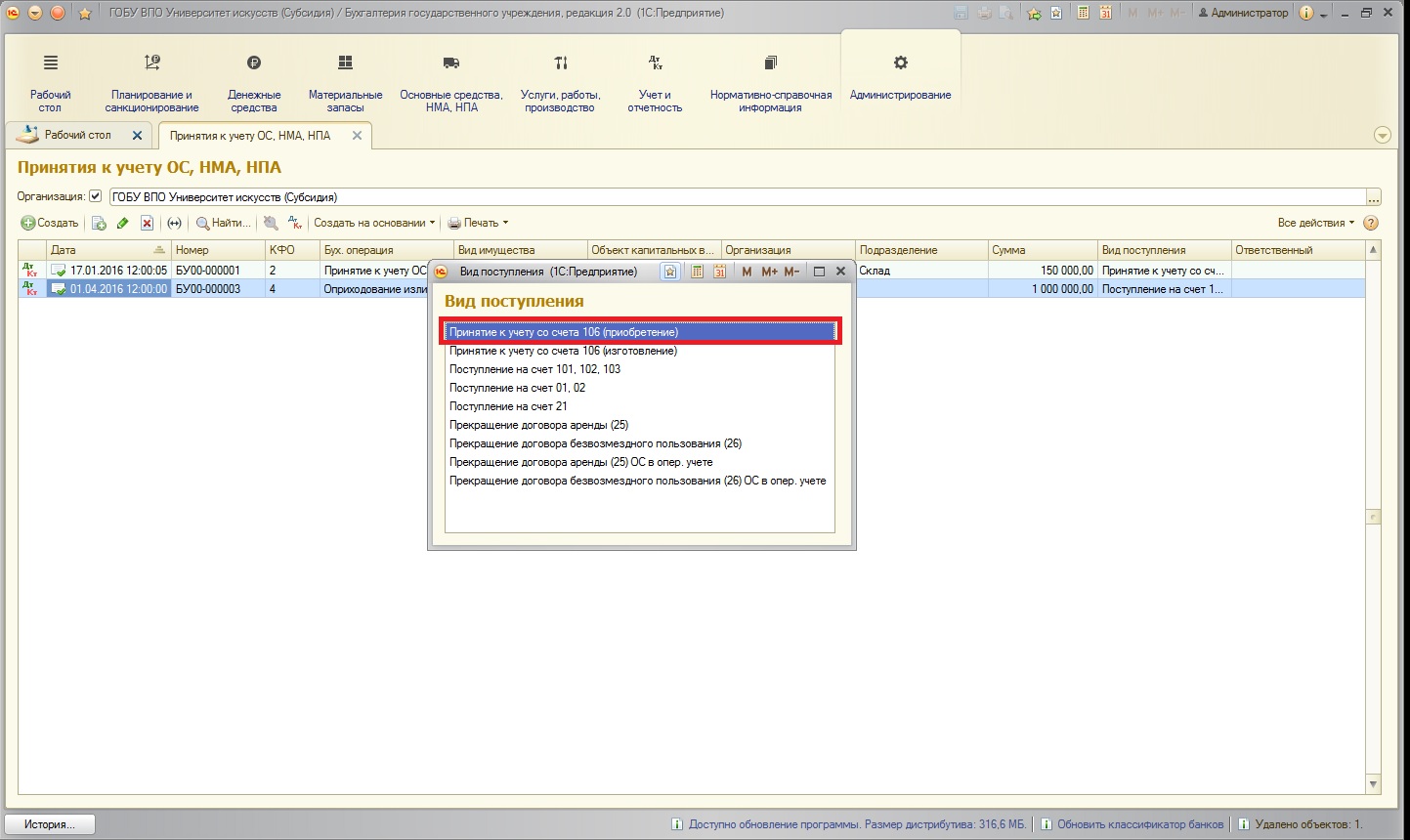

Так как в нашем примере мы приобретаем основное средство, выберем соответствующий вид поступления:

После выбора открывается форма документа (вид поступления указан в шапке):

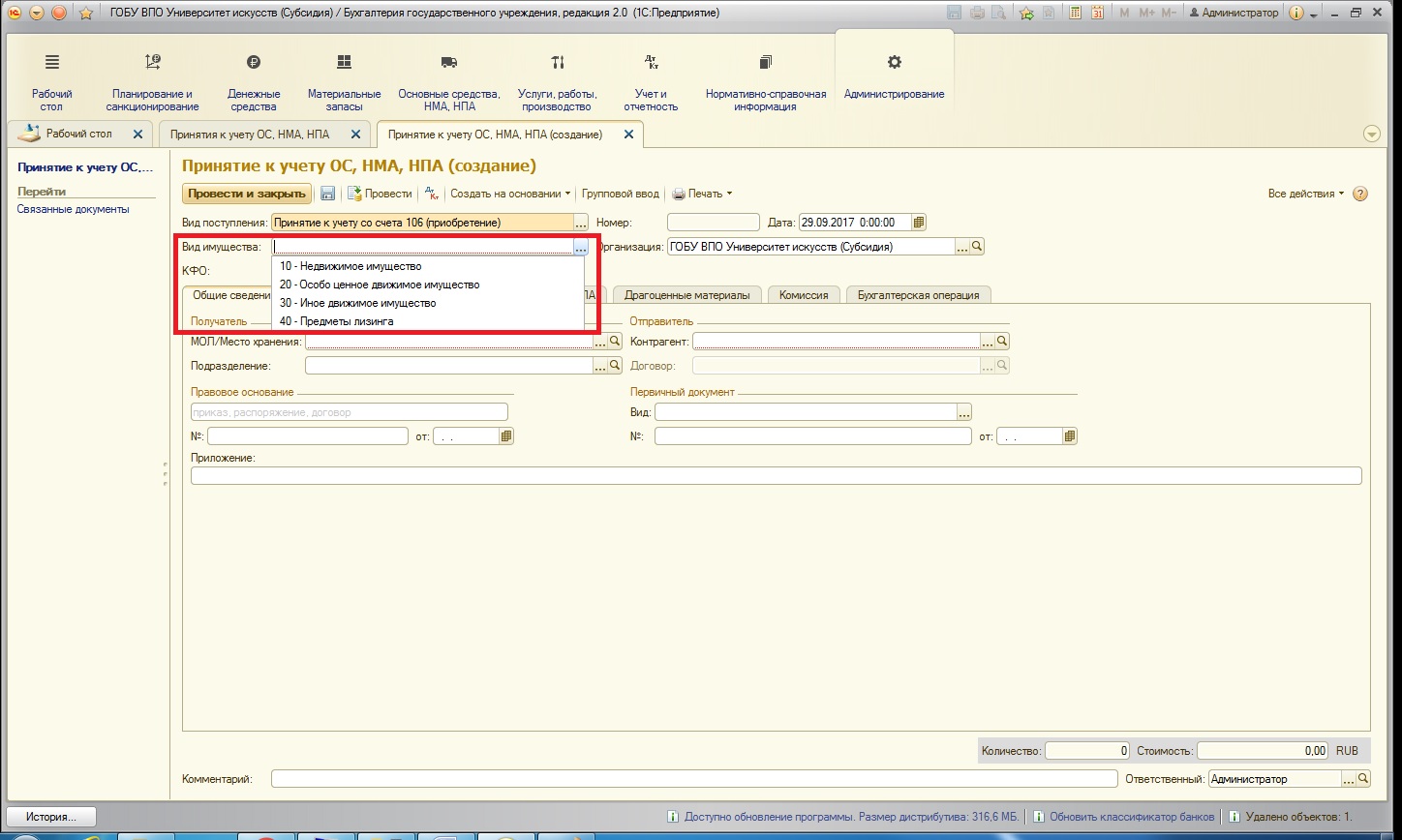

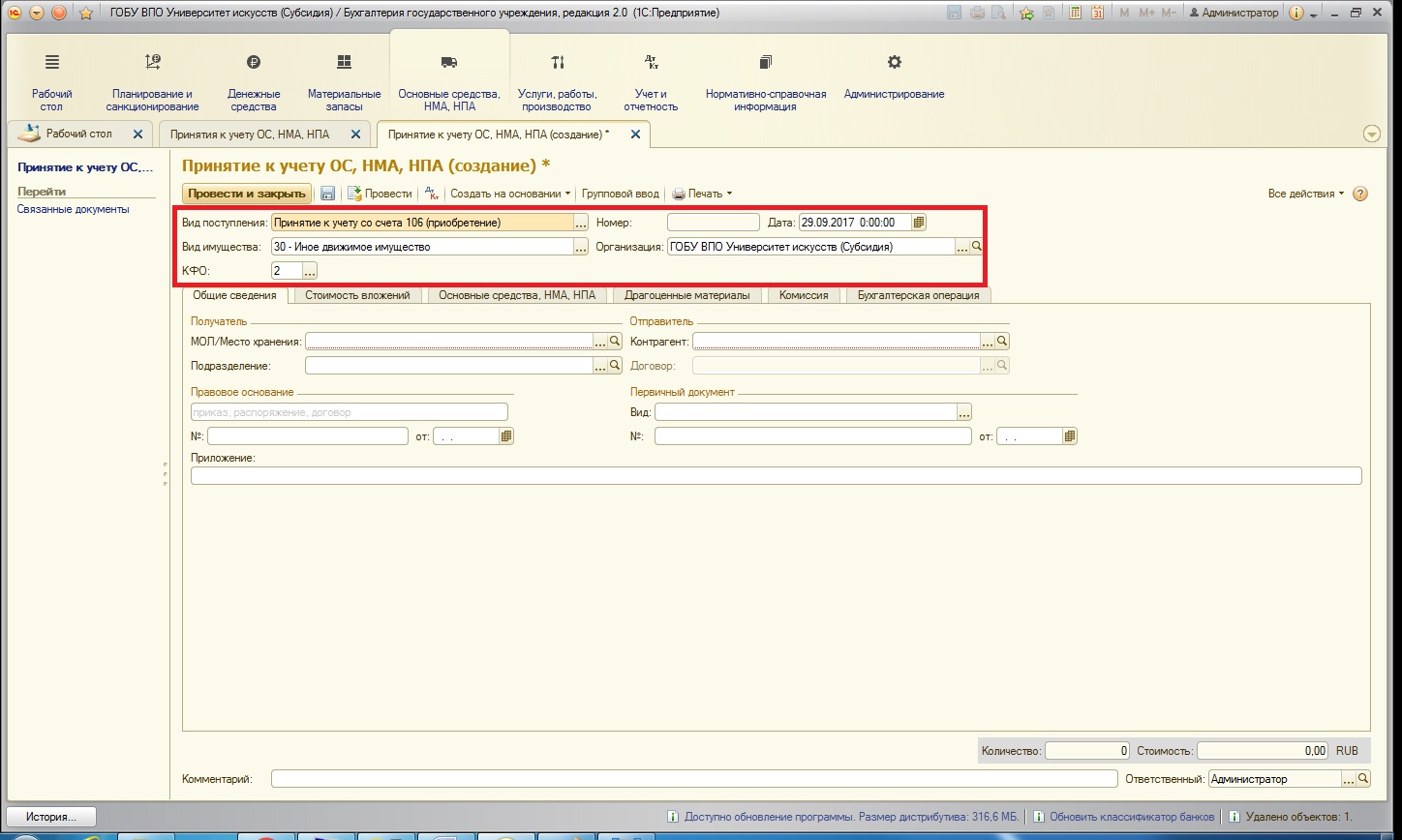

Следующие важные поля – это вид имущества и КФО. Здесь нужно быть очень внимательным, потому что при покупке ОС капитальные вложения также осуществлялись на определенный вид имущества и по определенному КФО. Если будут выбраны некорректные данные, подобрать основное средство и рассчитать его первоначальную стоимость будет невозможно.

Заполним остальные поля шапки документа:

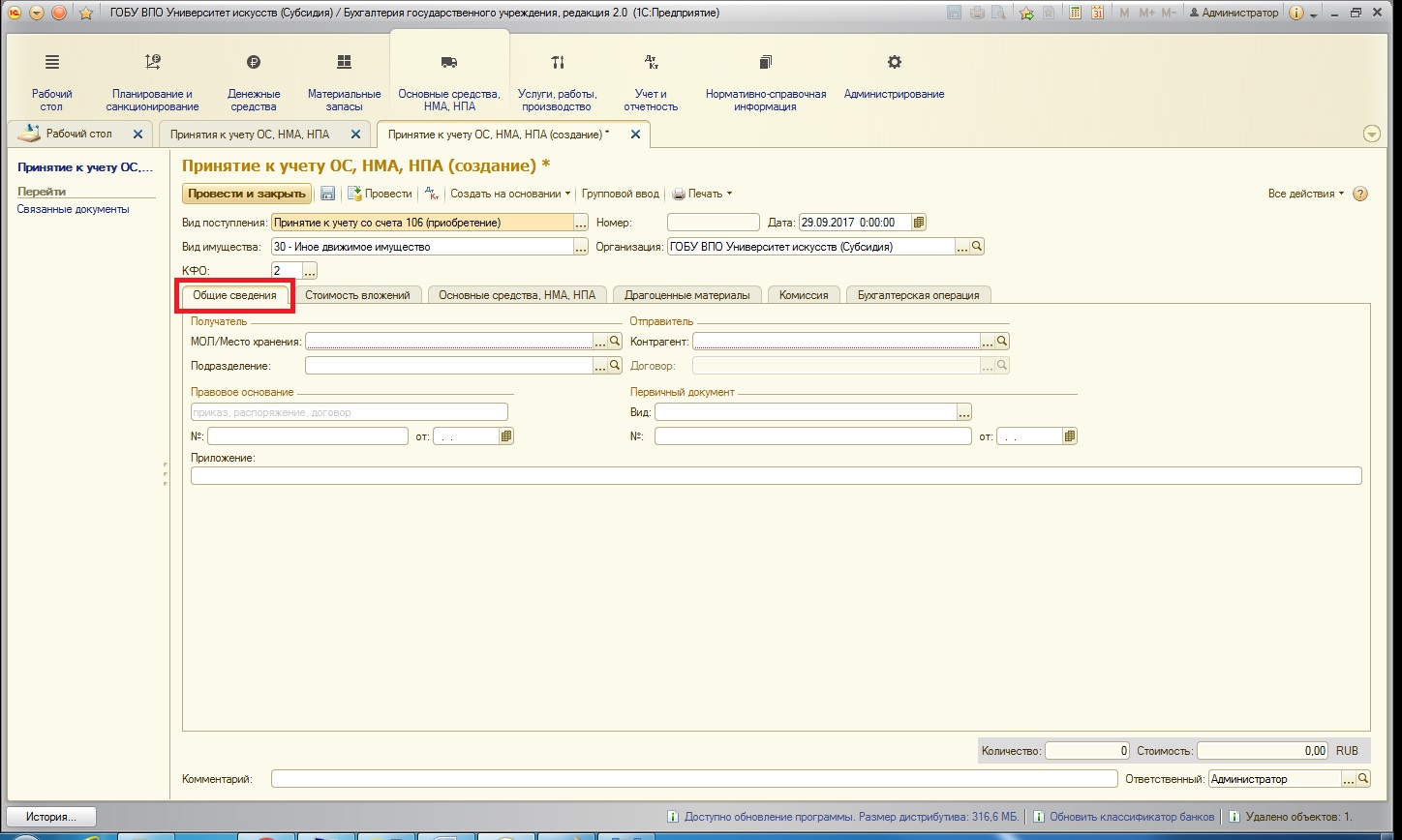

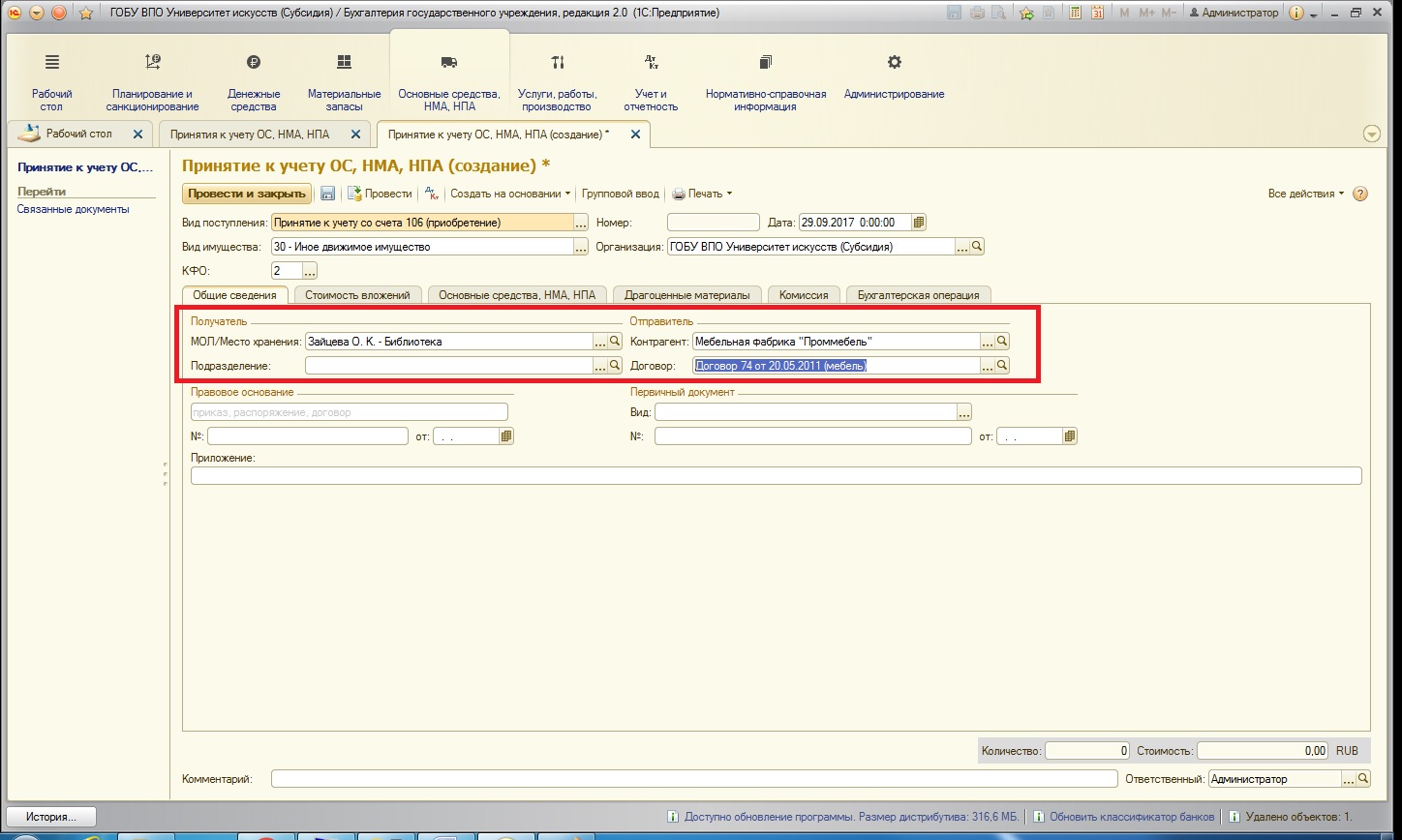

Перейдем к заполнению вкладок. Первая вкладка документа – «Общие сведения»:

Заполняем материально-ответственное лицо (то, на котором данное основное средство будет числиться), выбираем контрагента и его договор (у кого была осуществлена покупка). Остальные поля не обязательны для заполнения:

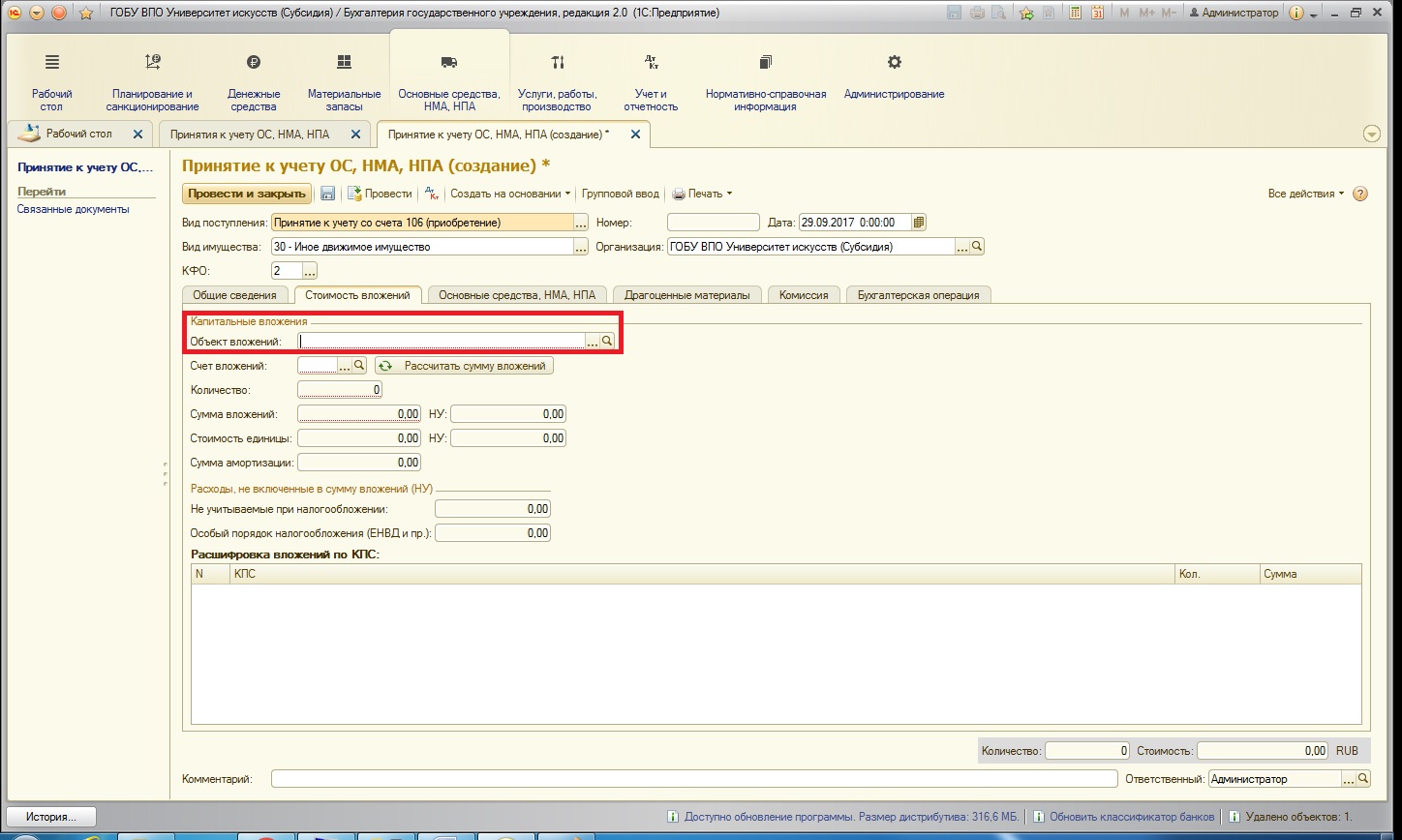

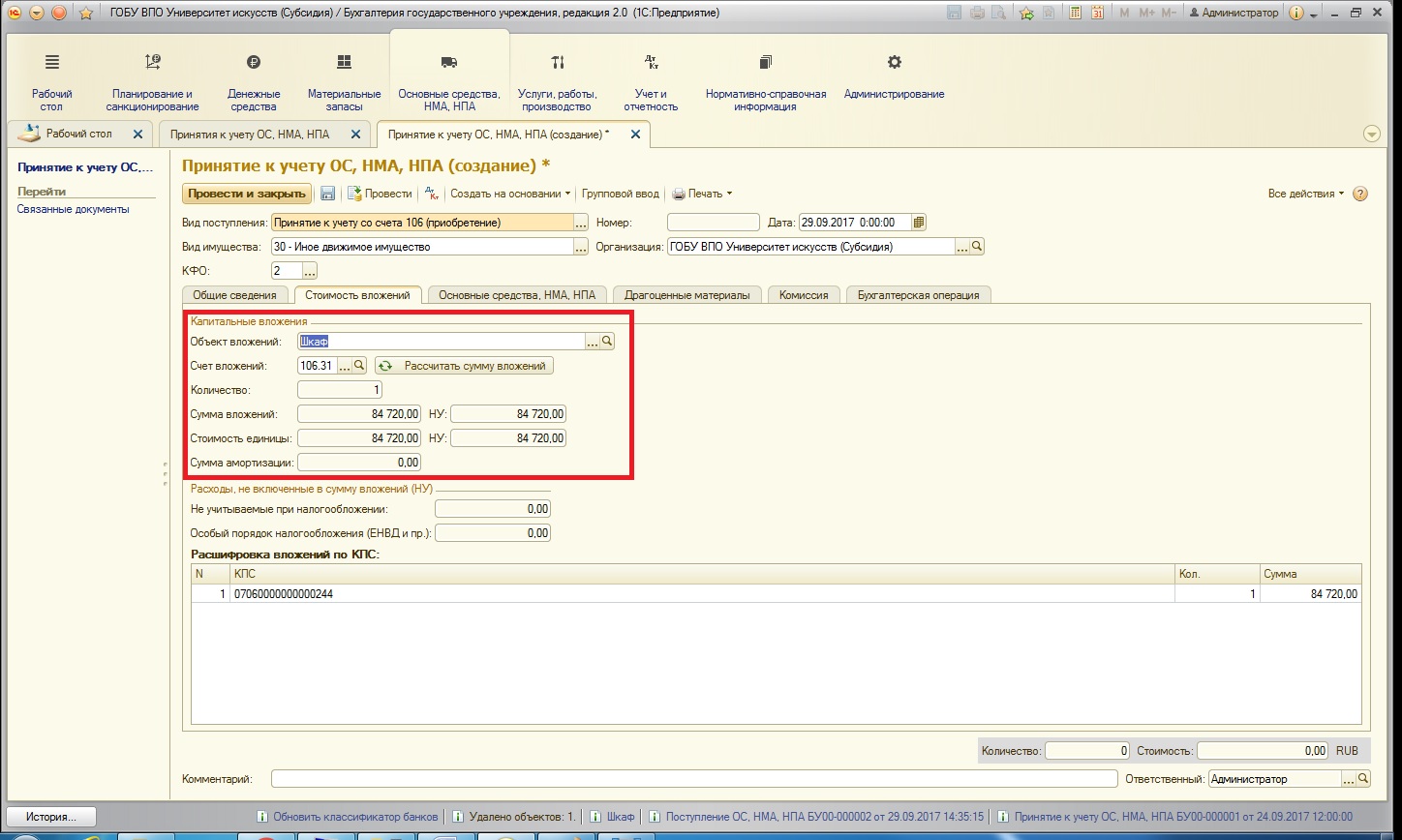

Следующая вкладка – «Стоимость вложений». На этой вкладке как раз и рассчитывается первоначальная стоимость основного средства (если поступление самого основного средства и услуг по его сборке/доставке и других сопутствующих были сделаны верно). Первоначально выбираем объект вложений (то основное средство, которое принимаем к учету):

После того, как было выбрано основное средство, заполняются почти все поля этой вкладки (если были допущены какие-либо ошибки ранее, то данные будут некорректные, например, будет указана не полная сумма):

В поле «Количество» программа сама устанавливает число. Но если первоначальная стоимость основного средства была сформирована из нескольких факторов, то, возможно, программа количество определить не сможет. В этом случае поле заполняется пользователем.

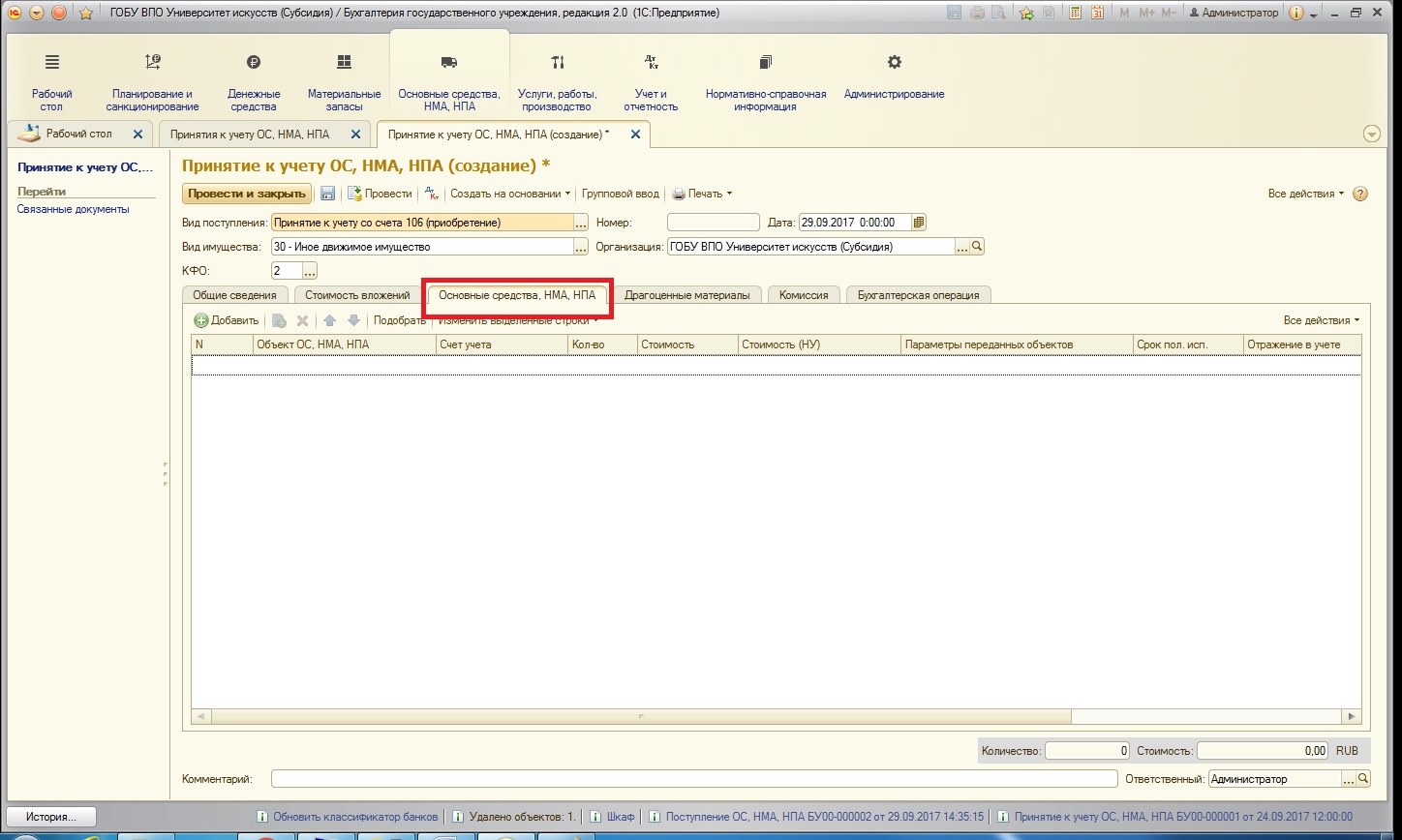

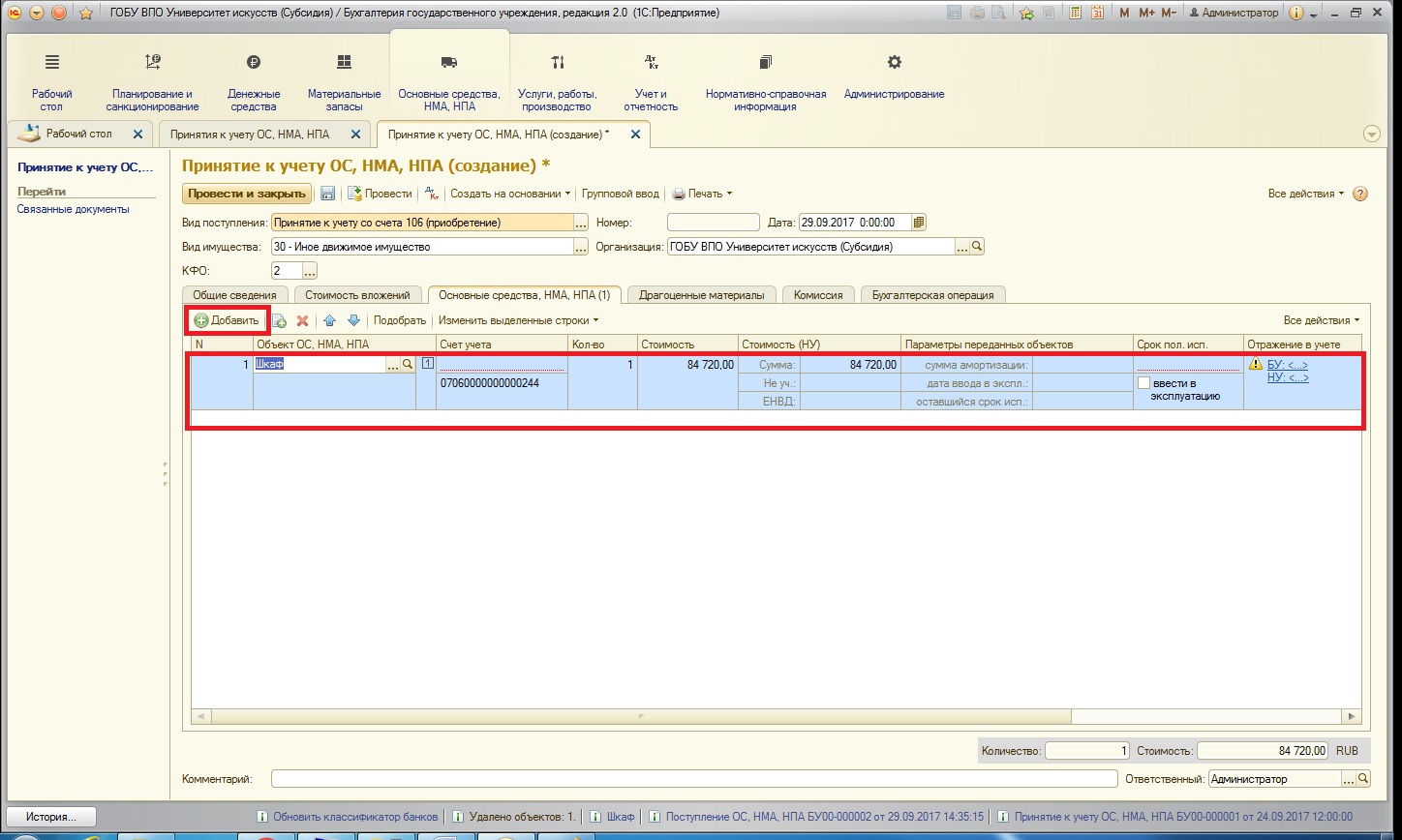

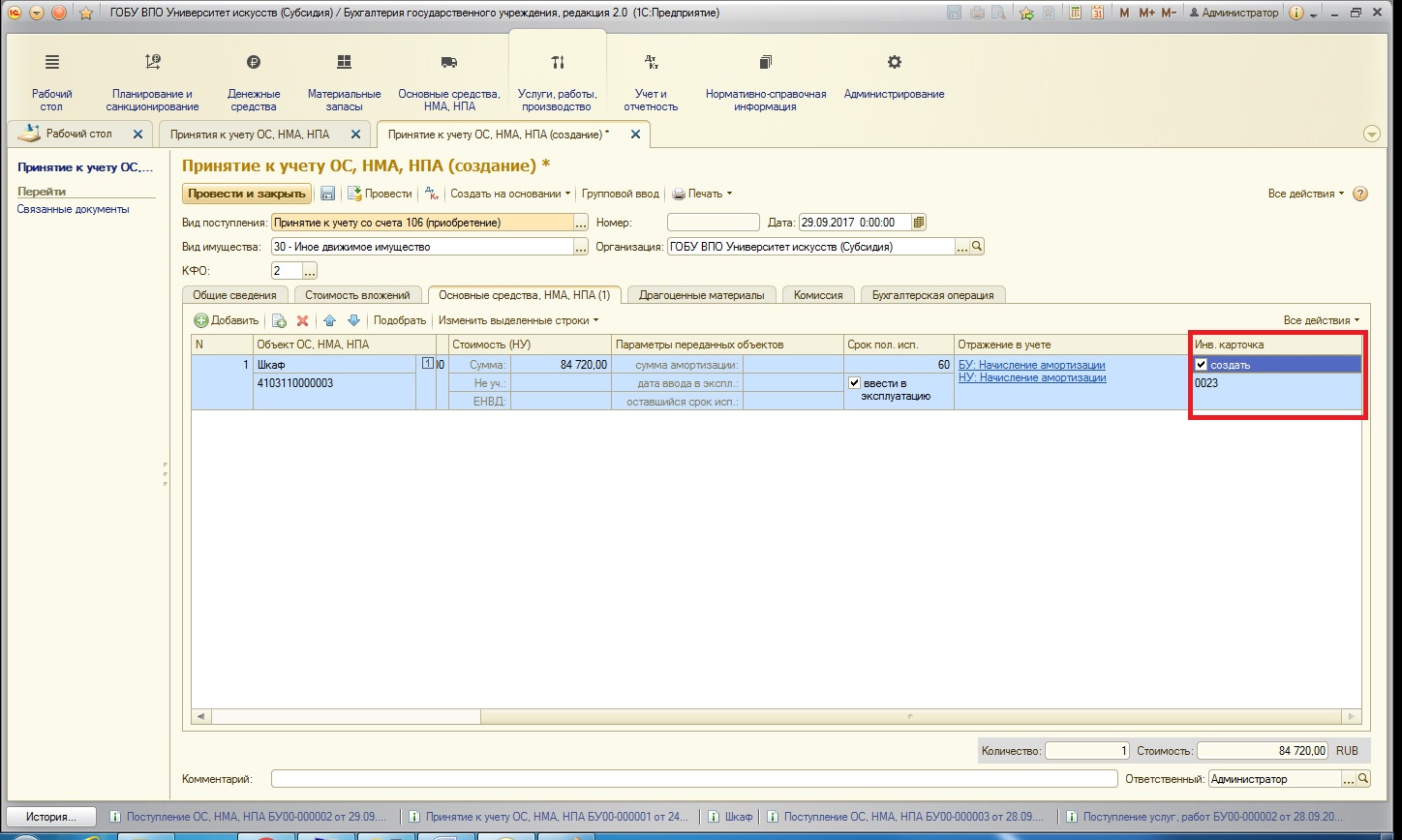

После проверки данных переходим на следующую вкладку – «Основные средства, НМА, НПА»:

Это одна из самых главных вкладок документа. Она представляет собой таблицу, которую необходимо заполнить списком основных средств. По кнопке «Добавить» создаем новую строку:

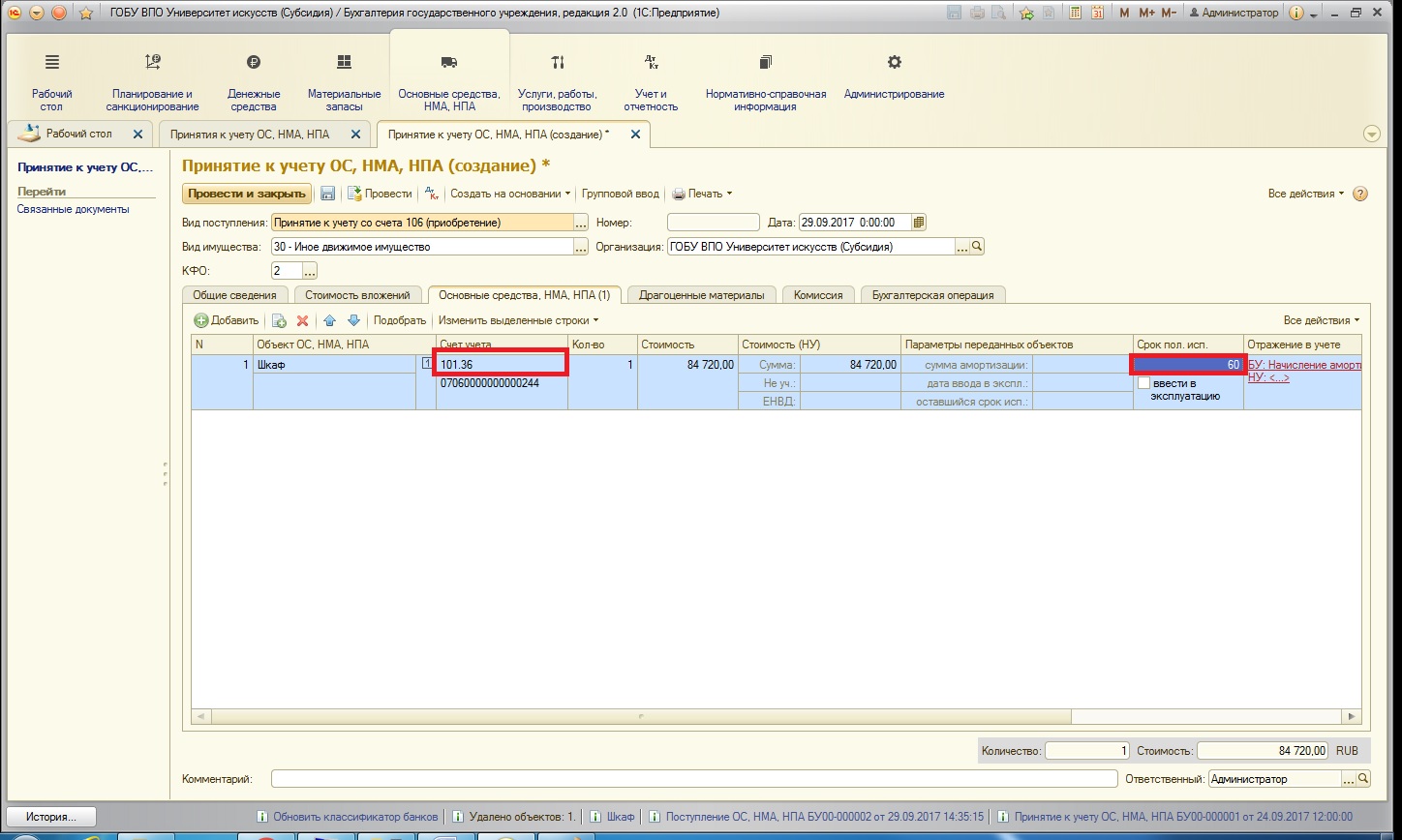

Часть данных заполняется автоматически, дозаполним информацию по счету учета и сроку эксплуатации нашего основного средства:

В таблице этой вкладки также параллельно можно воспользоваться тремя возможностями:

1. Присвоить инвентарный номер основному средству;

2. Одновременно с принятием к учету ввести основное средство в эксплуатацию и указать все данные для отражения в учете;

3. Создать инвентарную карточку для основного средства.

Рассмотрим по порядку эти возможности:

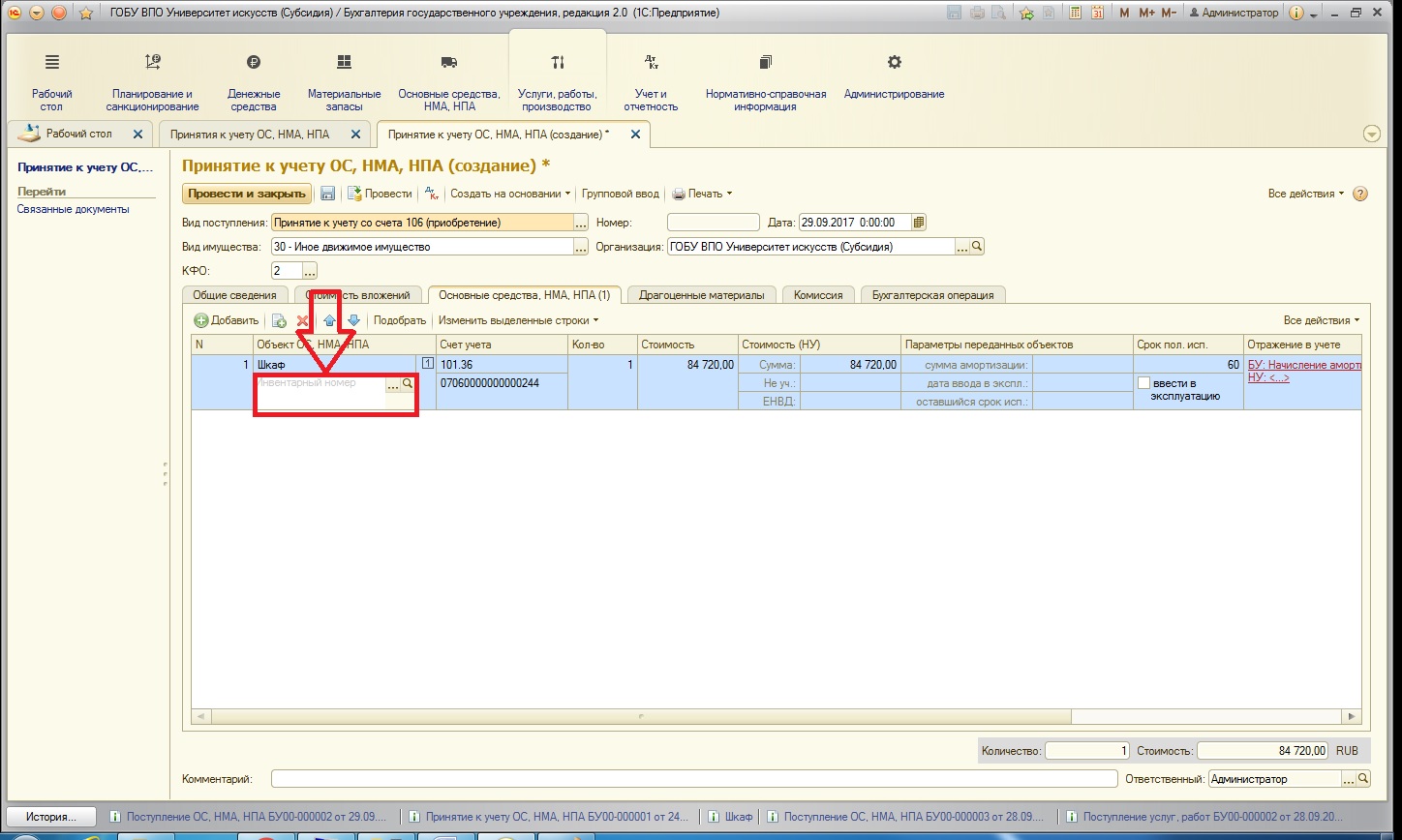

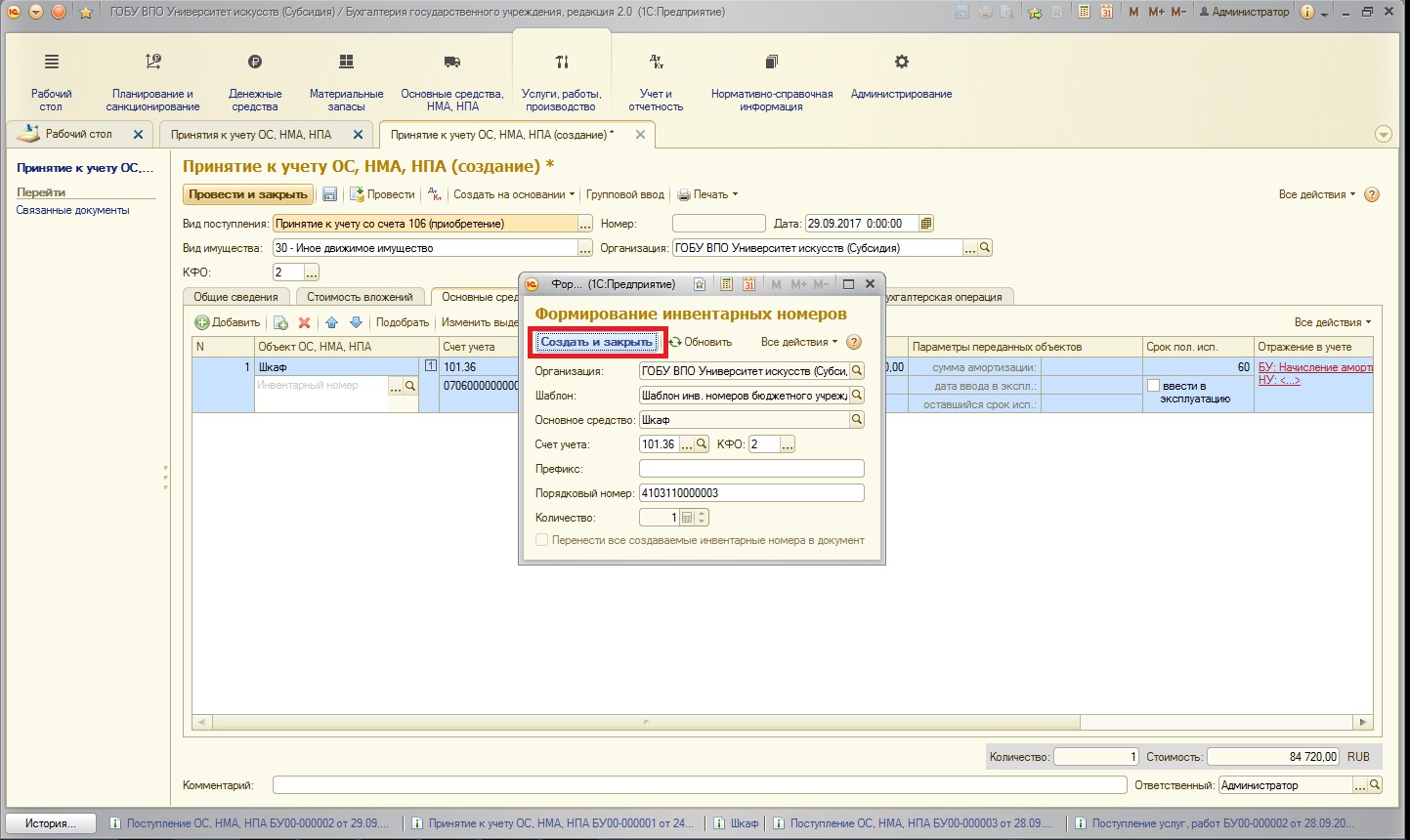

1. Присвоить инвентарный номер основному средству можно из следующего поля:

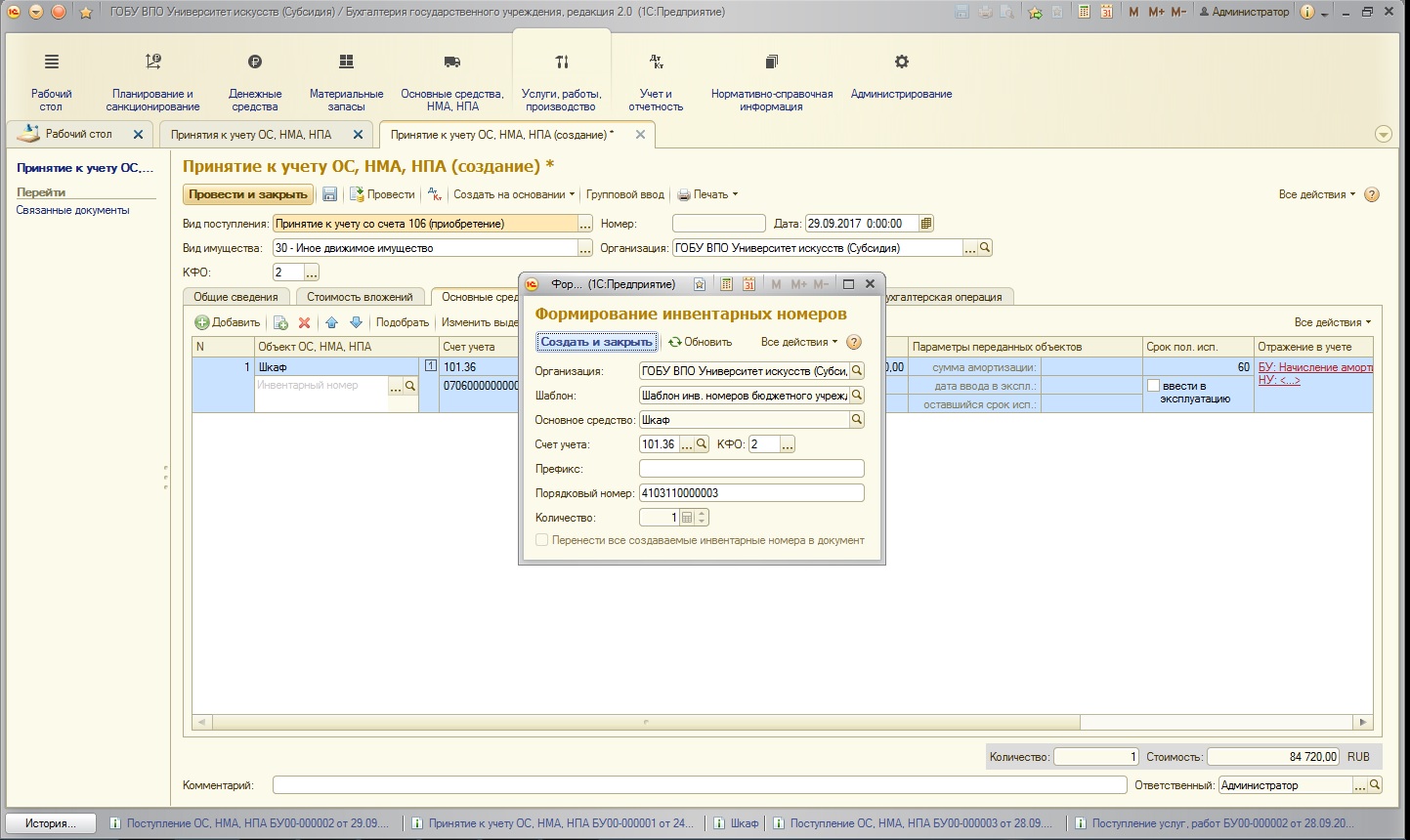

Открывается окно присвоения номера:

Если в вашем учреждении принят и занесен в соответствующий справочник шаблон, то поля заполняются автоматически. Создаем и закрываем:

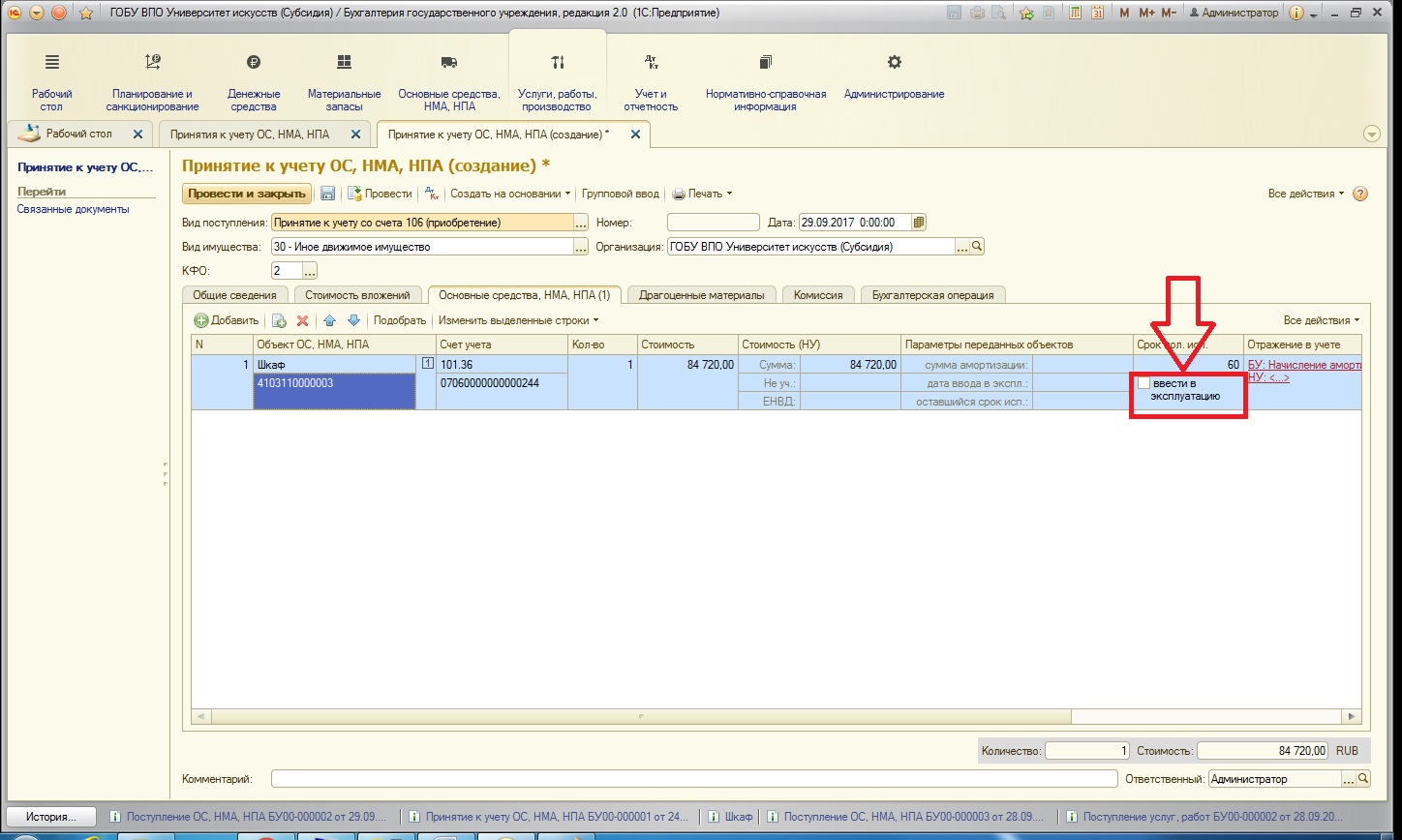

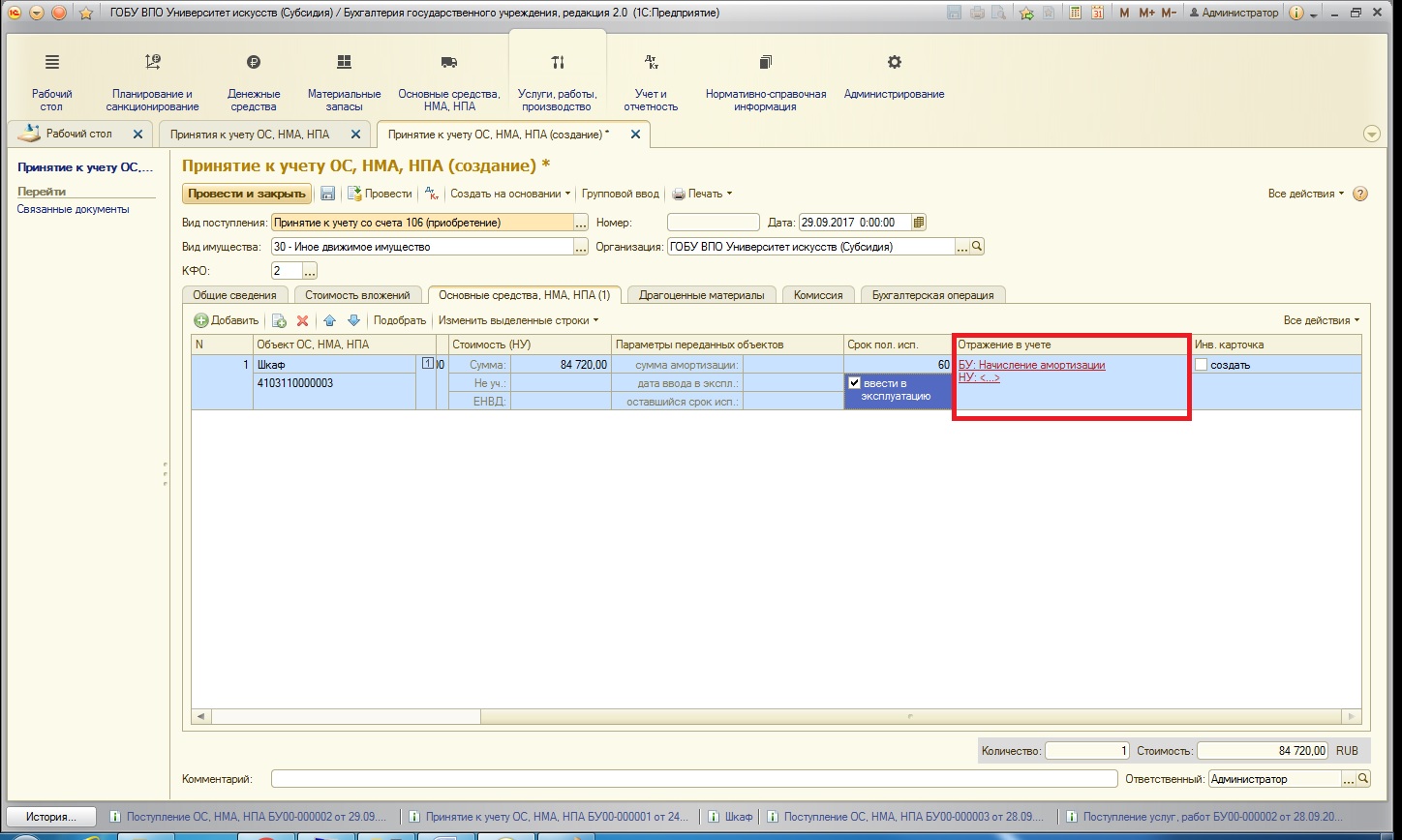

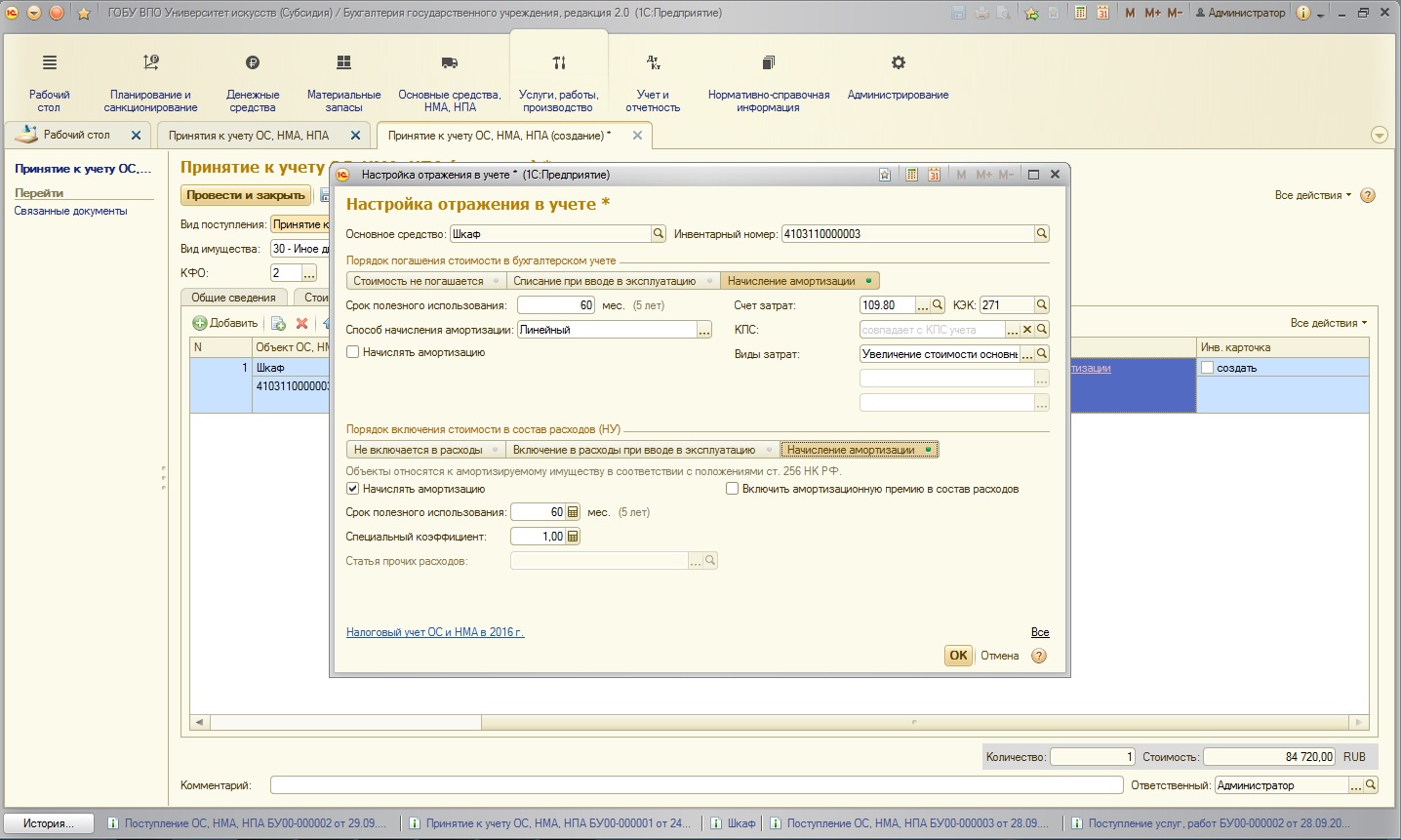

2. Ввести в эксплуатацию:

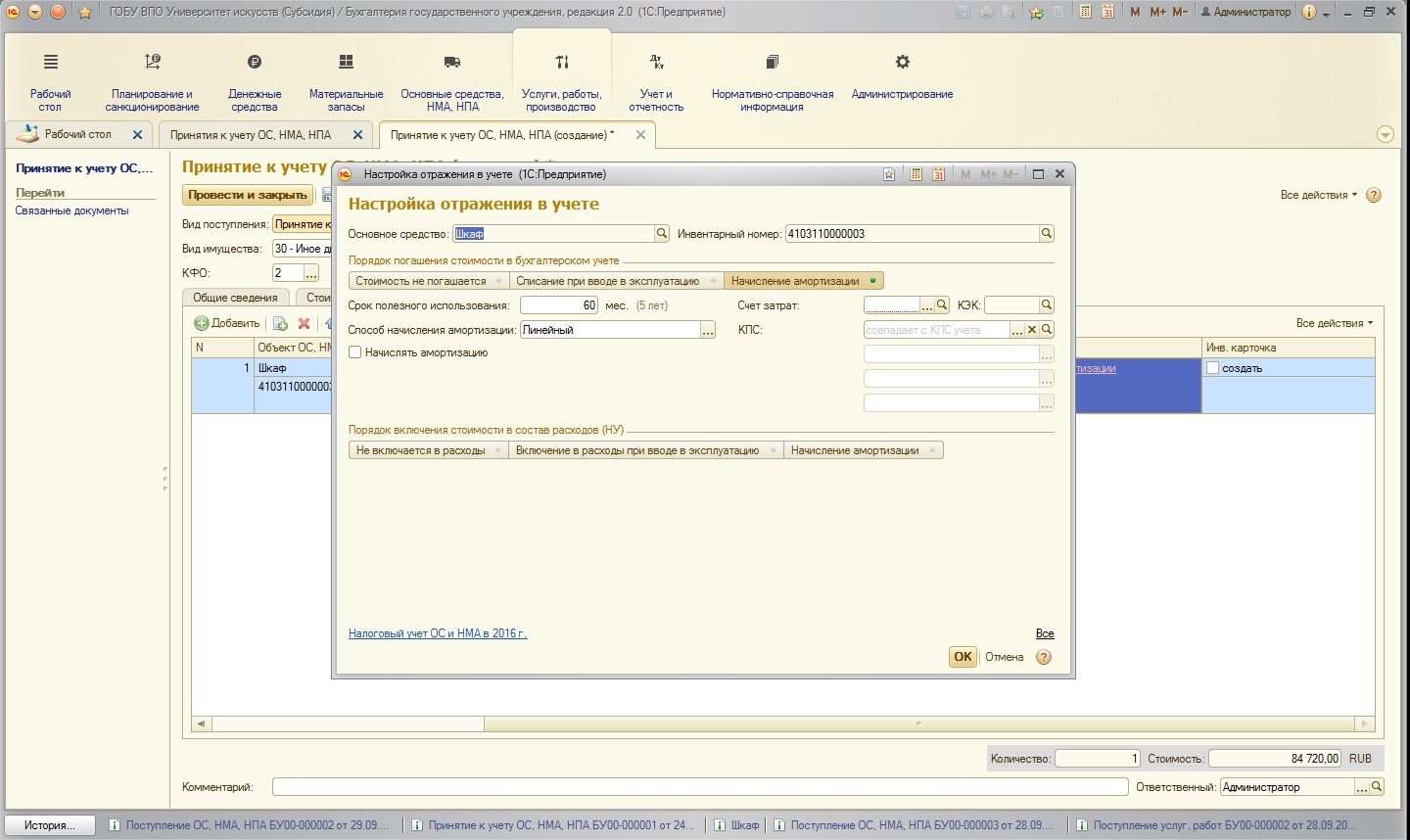

Заполним данные для отражения в учете:

Так как наше основное средство дороже 40000 рублей, указываем, что необходимо начислять амортизацию и относить эти затраты на общехозяйственные расходы.

3. Создать инвентарную карточку основного средства – устанавливаем флаг в соответствующем поле:

Также необходимо заполнить вкладку «Комиссия», указав ответственных лиц учреждения.

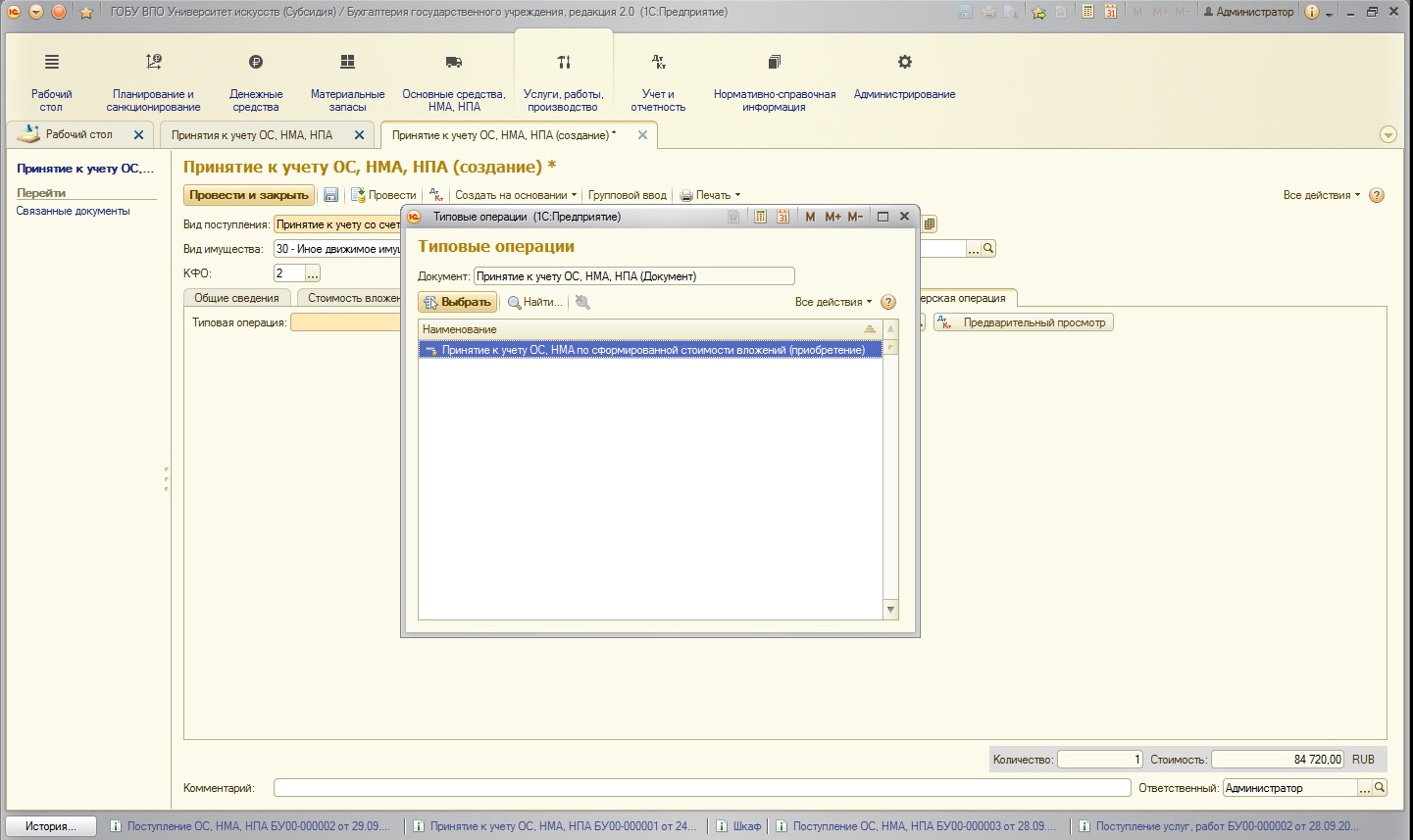

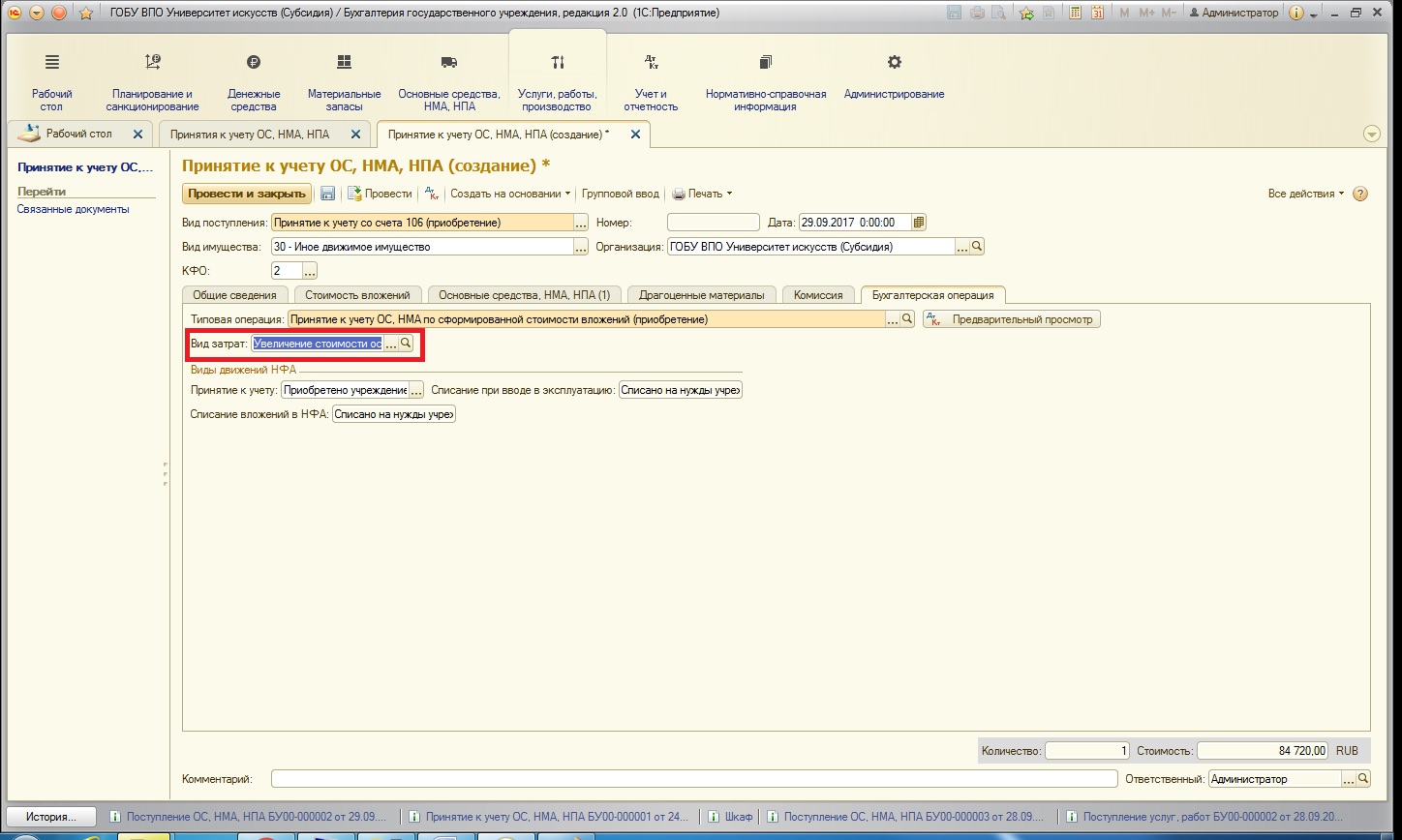

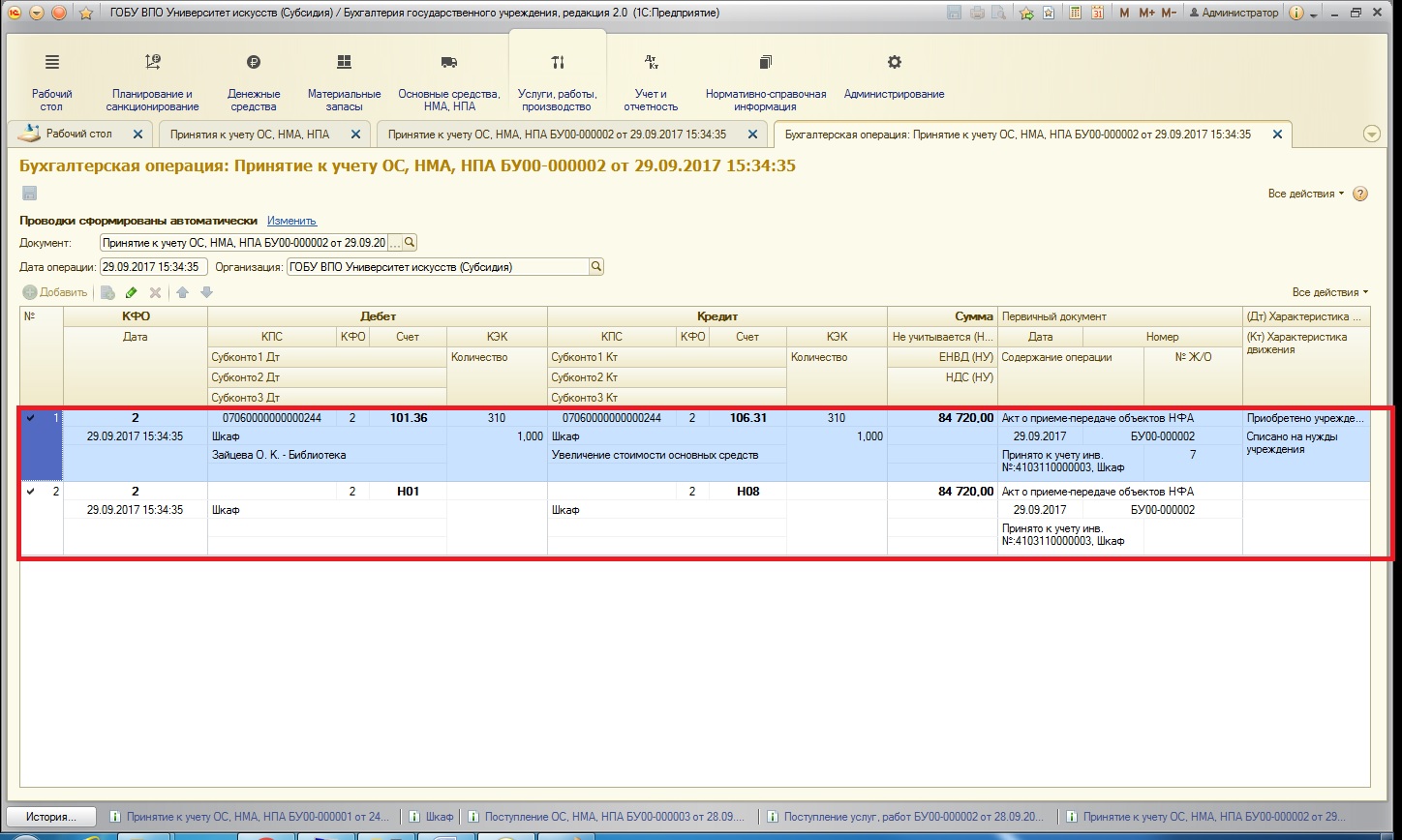

После переходим на вкладку «Бухгалтерская операция». Выбираем типовую операцию, причем программа для выбора предлагает нам ту операцию, которая соответствует виду поступления:

Большинство полей формы заполняются автоматически, остается только выбрать вид затрат:

Проведем документ и посмотрим проводки, которые он сформировал:

Первая проводка списывает капитальное вложение и принимает к учету основное средство на счета группы 101.00. Амортизация в данном случае не была рассчитана, так как амортизация начисляется в месяце, следующем за месяцем принятия к учету ОС. Вторая проводка касается налогового учета.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai