Приветствую, коллеги! В данной статье я расскажу, как происходит принятие к учёту объекта из основных средств с первоначальной стоимостью в программе 1С:Бухгалтерия, ред. 3.0. По умолчанию будет рассмотрена стандартная начальная стоимость размером от 40 тысяч рублей до 100 тысяч рублей.

Первоначальной стоимостью объекта ОС является особая оценка, согласно которой различные объекты для производства появляются в бухгалтерском учёте согласно 7-му пункту ПБУ 6/01. То есть, можно сказать, что это величина первоначальной стоимости основного средства в бухгалтерском учете.

Первоначальная стоимость основных средств предприятия формируется из всех возможных трат, которые были предприняты для получения данного объекта. Это может быть и стоимость за доставку, и стоимость, которая уплачивается продавцу, и цена консультаций для данного объекта, и сборы на таможне и так далее.

2. Инструкция по учёту первоначальной стоимости ОС

В конфигурации 1С 8.3 Бухгалтерия покупка объектов основных средств может быть отражена двумя способами. (в обоих случаях – из раздела «ОС и НМА»). Первый – документом «Поступление основных средств». При этом будет проводится единовременный ввод для эксплуатации. Определить первоначальную стоимость ОС можно на основе счёта 08.04.2 «Приобретение основных средств».

Учет основных средств в 1С 8.3 — пошаговая инструкция

Для объектов, которые не требуют сборки и состоят из одной части в справочнике «Основные средства» не предусмотрены статьи дополнительных расходов. При этом у данных объектов ОС первоначальная стоимость и срок эксплуатации без амортизации будут одинаковыми как для бухгалтерского, так и для налогового учёта.

Второй способ – документом «Поступление оборудования». В этом случае уже предусмотрен дополнительный ввод в использование документа «Принятие к учёту ОС», а цена формируется на основе счёта 08.04.1 «Приобретение компонентов основных средств». Все затраты по покупке основного средства будут отражены в документе «Поступление дополнительных расходов», а именно:

· для тех объектов, которые подлежат вводу в использование не единовременно с покупкой; · для тех объектов, покупка которых была вызвана дополнительными расходами (сборка, монтаж, доставка и так далее), все побочные добавочные расходы описываются в документе «Поступление дополнительных расходов»; · для тех объектов, которые подлежат сборке по нескольким позициям в номенклатуре; · для тех объектов основных средств, которые имеют первоначальную цену и/или срок полной эксплуатации, которые не одинаковы в бухгалтерском и налоговом учёте.

В базовой версии 1С 8.3 Бухгалтерия для основных средств со стоимостью от 40 до 100 тысяч рублей амортизация будет учтена внутри налогового учёта сразу же. Данная стоимость в полном размере будет учтена в виде расхода. Во время использования компанией ПБУ 18/02 появится разница в оформлении бухгалтерского учёта, который будет оформлен раньше, и налогового учёта, который будет оформлен позже.

Отразить в программе тот факт, что объект основных средств был введен в эксплуатацию можно двумя путями:

Принятие к учету ОС в 1С 8.3 — пошаговая инструкция

1. из раздела «Покупки»; 2. из «ОС и НМА».

Например, если было куплено некоторое транспортное средство, которое будет в общем пользовании в организации, его лучше всего оформить первым способом, то есть в разделе «Покупки», так как в первичной стоимости транспортного средства уже заложено то, что могут быть добавочные траты, а именно госпошлина по регистрации транспортного средства в органах ГИБДД.

3. Примеры в конфигурации 1С 8.3 Бухгалтерия

Рассмотрим некоторые примеры, наглядно демонстрирующие алгоритм, по которому производится учет первоначальной стоимости ОС.

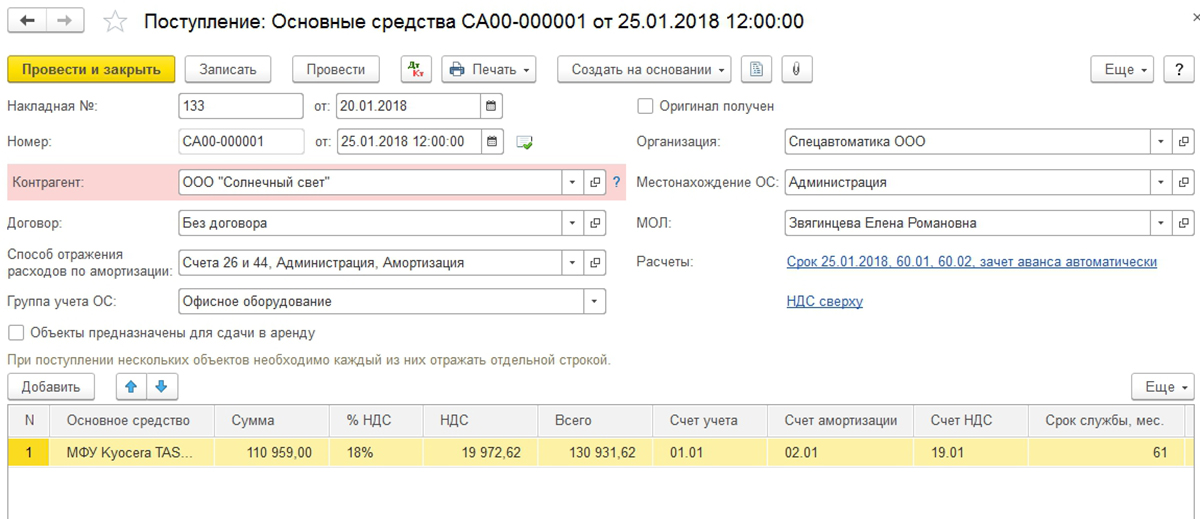

Пусть у нас есть документ «Поступление основных средств», при этом объект был введен в эксплуатацию единовременно, а первоначальная стоимость основных средств предприятия была сформирована на основе счёта 08.04.2 «Приобретение основных средств», как показано на скриншоте ниже:

Рис. 1 Приобретение основных средств в 1С:Бухгалтерия, редакция 3.0

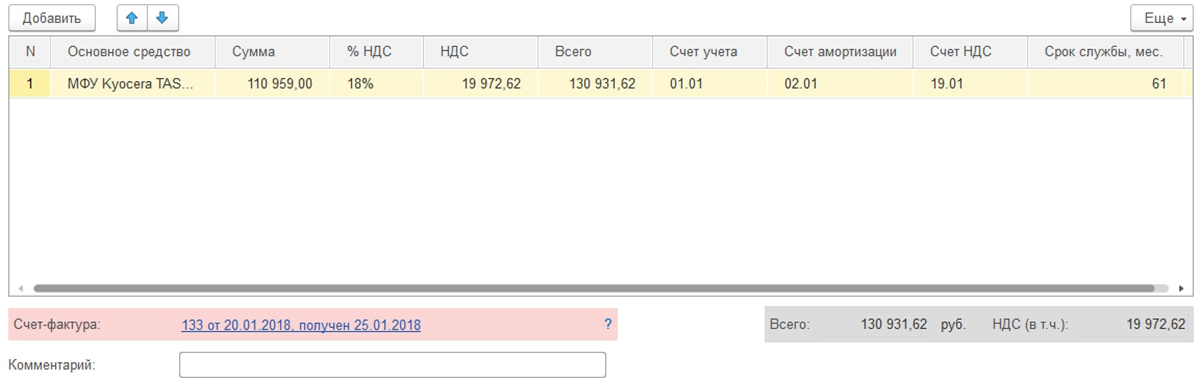

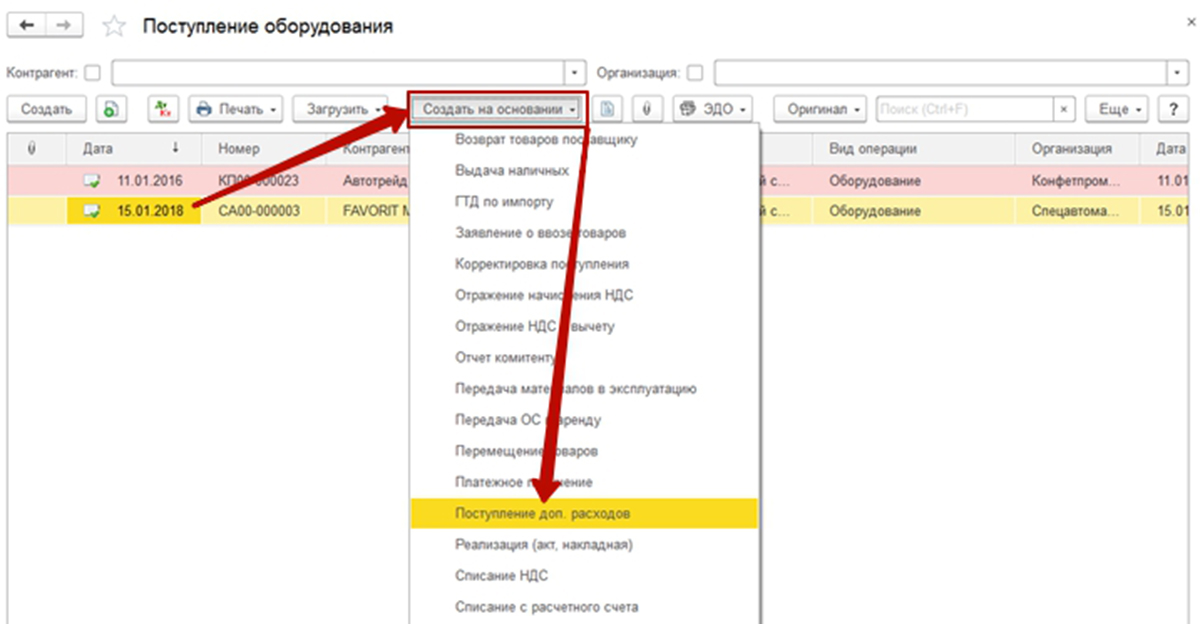

Также используется документ «Поступление оборудования». Пример – на скриншоте ниже:

Рис. 2 Поступление оборудования в 1С Бухгалтерия, редакция 3.0

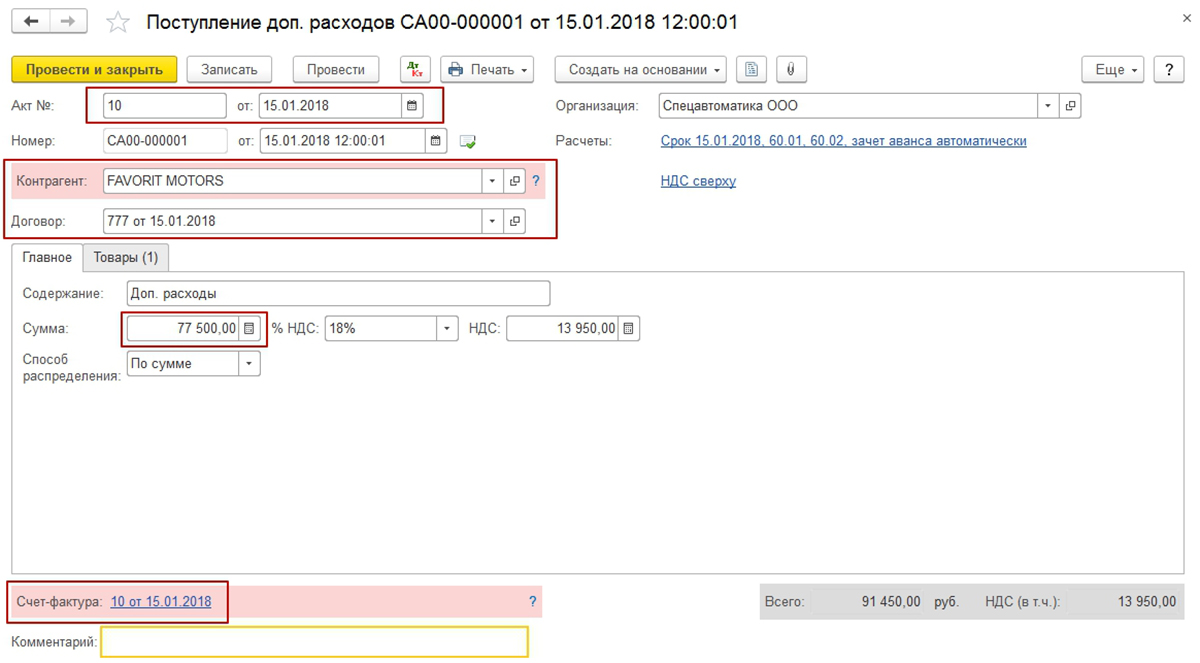

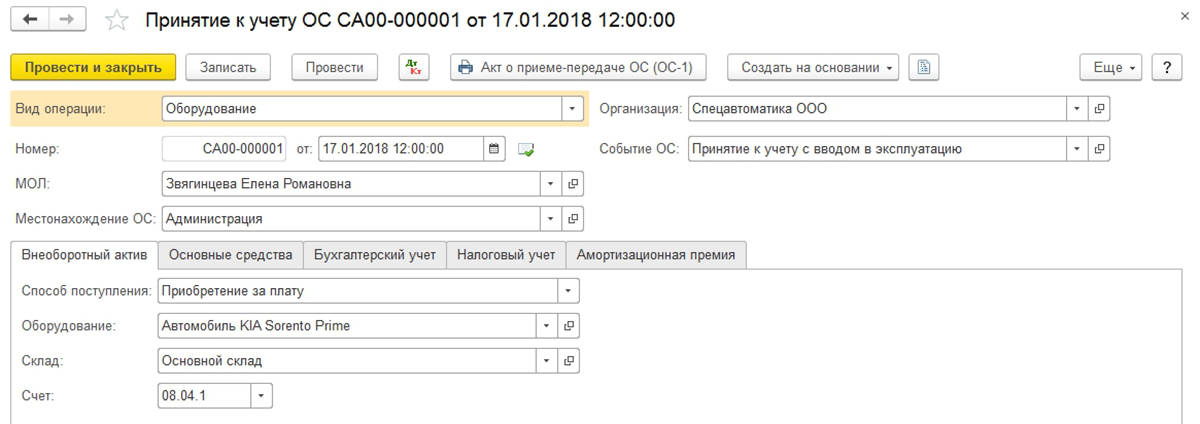

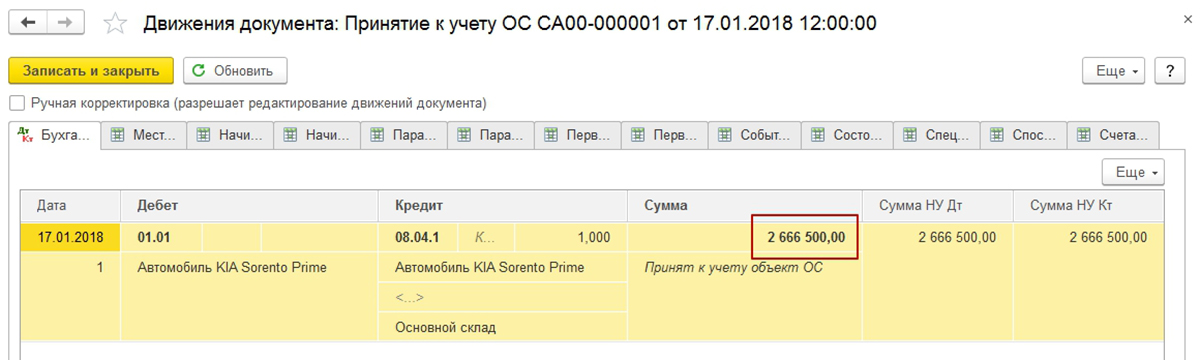

При необходимости добавить части в использование работаем с документом «Принятие к учёту ОС». Цена в таком случае будет сформирована согласно счёту 08.04.1 «Приобретение компонентов основных средств», как демонстрируется на скриншотах с примером ниже:

Рис. 3 Приобретение компонентов основных средств в 1С Бухгалтерия, редакция 3.0

Рис. 4 Создание Принятия к учету ОС в 1С Бухгалтерия, редакция 3.0

Рис. 5 Налоговый учет в принятии к учету ОС в 1С Бухгалтерия, редакция 3.0

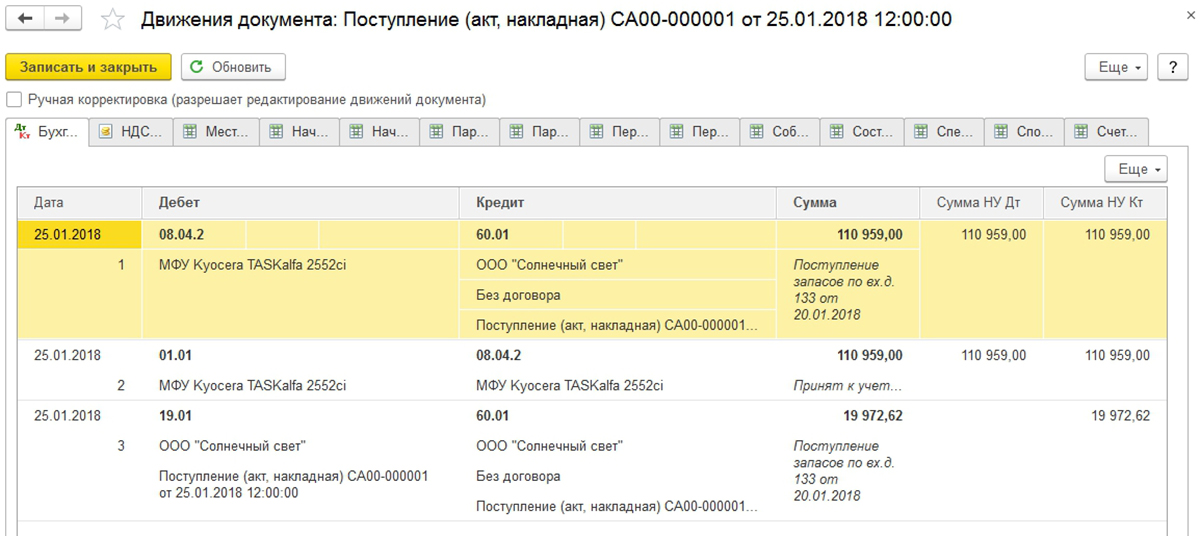

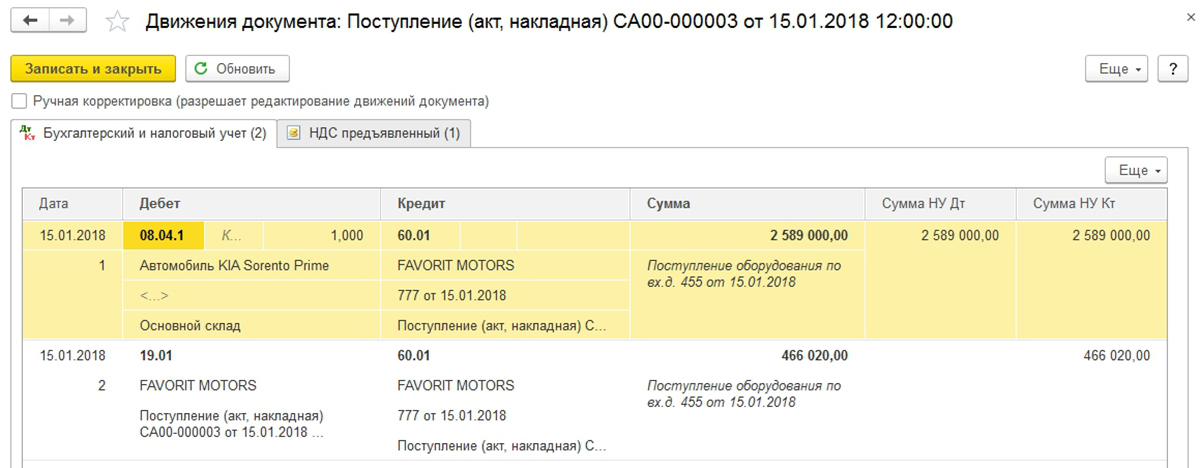

Рис. 6 Движения документа Принятия к учету ОС в 1С Бухгалтерия, редакция 3.0

В последующем месяце, после того как началось использование объекта основных средств, в бухгалтерском учёте будет отражена амортизация, между бухгалтерским и налоговым учётами появится разница во времени оформления при определении налога на прибыль, как показано на скриншоте с примером ниже:

Рис. 7 Движение документа Регламентная операция в 1С Бухгалтерия, редакция 3.0

Специалист компании «Кодерлайн» Айдар Фархутдинов

Источник: www.koderline.ru

Покупка и поступление ОС в 1С 8.3: пошаговая инструкция

Основные средства – активы предприятия, которые используются как средства труда в процессе основной деятельности организации. Прежде чем основное средство будет введено в эксплуатацию и сможет приносить предприятию прибыль, оно принимается на учет предприятия как внеоборотный актив. Виды внеоборотных активов довольно разнообразны, и по каждому из них существуют особенности при регистрации хозяйственных операций. Поступление ОС в 1С 8.3 с учетом действующих регламентных документов по бухучету регистрируются с использованием следующих счетов бухгалтерского учета:

- 01 – Основные средства;

- 01.01 – ОС в организации;

- 08.04.1 – Приобретение компонентов основных средств;

- 08.04.2 – Приобретение основных средств.

Принимая во внимание названия счетов можно построить классификацию объектов внеоборотных активов, которые после принятия к учету станут основными средствами.

Имеем следующие типы внеоборотных активов/объектов:

- ОС – объекты сразу готовые к вводу в эксплуатацию и не имеющие допрасходов после приобретения;

- Оборудование – не готовые к вводу в эксплуатацию и имеющие дополнительные расходы после приобретения;

- Оборудование к установке – нуждающиеся в монтаже перед вводом в эксплуатацию;

- Объекты строительства – объекты, находящиеся в процессе строительства, не готовые к вводу в эксплуатацию.

Каждому типу внеоборотных активов соответствуют свои типы проводок и документы в 1С 8.3.

Рассмотрим, каким образом провести поступление основных средств, а также оборудования.

В разделе «ОС и НМА» главного меню системы все документы поступления объединены в самостоятельный блок.

Что нужно сделать, чтобы отразить поступление основных средств для разных типов внеоборотных активов?

Покупка основных средств и их поступление

Основное средство, готовое к использованию и эксплуатации, сразу после покупки регистрируется в 1С 8.3 в «Поступлении основных средств», доступном из раздела «ОС и НМА» главного меню системы.

Обязательны к заполнению в шапке:

- Номер и дата накладной поставщика – вводится вручную;

- Наименование контрагента-поставщика – выбирается из справочника, может быть добавлено непосредственно через документ;

- Договор между организацией и контрагентом – выбирается из справочника, может быть добавлен непосредственно через документ;

- Способ отобразить расходы амортизации – создается в документе автоматически, может быть изменен пользователем;

- Местонахождение ОС, как подразделение организации – выбирается из справочника;

- Материально-ответственное лицо, как физическое лицо, получающее ОС – выбирается из справочника;

- Группа учета – выбирается из предложенного предопределенного списка.

В табличной части добавляется строка с указанием ОС. Строка добавляется по кнопке «Добавить».

В этой строке необходимо заполнить объект основного средства, выбрав или создав его в одноименном справочнике.

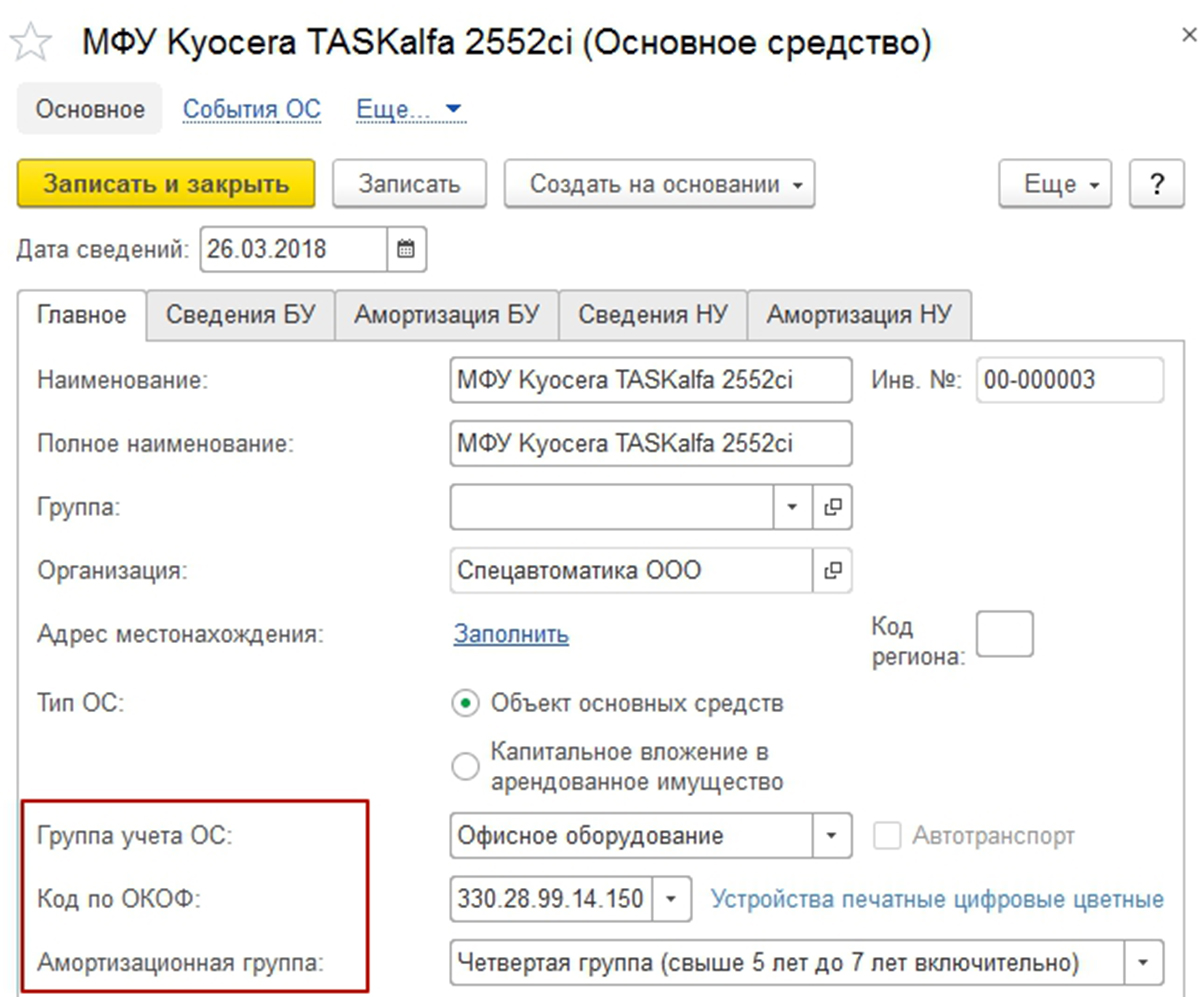

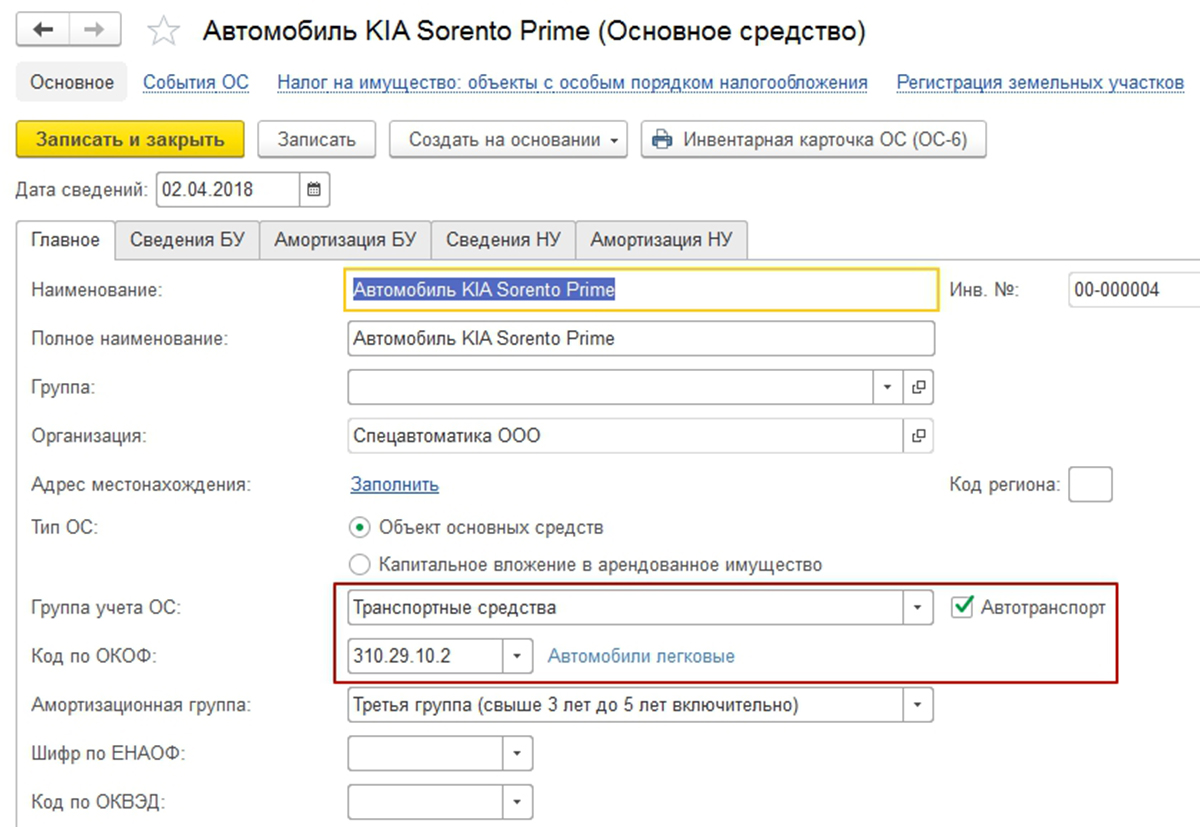

Для корректного начисления амортизации обязательно нужно заполнить в карточке группу учета, код общероссийского классификатора основных фондов (ОКОФ) и амортизационную группу. ОКОФ должен быть предварительно загружен в систему из внешнего файла, который поставляется с пакетом установки конфигурации.

Завершается заполнение табличной части указанием стоимости основного средства, ставки НДС, срока полезного использования.

В подвале обязательно указывается номер и дата счета-фактуры.

Рассматриваемый документ предусматривает регистрацию поступления внеоборотного актива в качестве ОС, постановка на учет и ввод его в эксплуатацию, а также формирование проводок:

Покупка и поступление оборудования

Шаг 1: регистрация

Оборудованием условимся называть те объекты ОС, которые сразу не могут быть введены в эксплуатацию и кроме стоимости ОС влекут за собой ряд допрасходов.

Для регистрации покупки таких ОС используют «Поступление оборудования/ОС и НМА» в главном меню системы.

Далее делаем новый документ, используя кнопку «Создать», и заполняем его.

- Номер и дата накладной поставщика – вводится вручную;

- Наименование контрагента-поставщика – выбирается из справочника, может быть добавлен непосредственно через документ;

- Договор между организацией и контрагентом – выбирается из справочника, может быть добавлен непосредственно через документ;

- Склад – выбирается из справочника;

- Расчеты – заполнены по умолчанию, могут быть изменены;

- Вариант расчета НДС – заполнен по умолчанию, может быть изменен.

Табличная часть – оборудование:

- Добавляется новая строка по кнопке «Добавить»;

- Добавляется карточка номенклатуры в одноименный справочник;

- Указывается количество;

- Указывается цена;

- Рассчитывается сумма;

- Счет учета и счет НДС подставились по умолчанию по данным регистра сведений «Счета учета номенклатуры» и могут быть изменены.

- Указывается номер/дата счета-фактуры;

- Счет-фактура регистрируется.

После этого сформируются проводки.

Шаг 2: регистрация дополнительных расходов

При возникновении допрасходов, увеличивающих стоимость ОС можно использовать механизм «ввод на основании».

Для этого в списке документов поступления оборудования находим нужный документ, делаем его текущим и по кнопке «Создать на основании» выбираем из предложенного списка документ «Поступление доп. расходов».

В созданном документе основная часть реквизитов будет заполнена. Заполним недостающие реквизиты.

Проведем его и увидим, что расходы повысили стоимость объекта актива.

Шаг 3: принятие к учету объекта ОС

Ввод в эксплуатацию объекта ОС с дополнительными расходами или оборудования оформляется документом «Принятие к учету ОС».

После создания нового документа последовательно заполняем необходимые реквизиты.

Шапка и закладка «Внеоборотные активы» заполняются данными имеющихся в системе справочников.

На закладке «Основные средства» потребуется добавить новую строку и создать новый элемент справочника «Основные средства», в котором указать не только наименование объекта, но и группу учета объектов ОС и заполнить код ОКОФ.

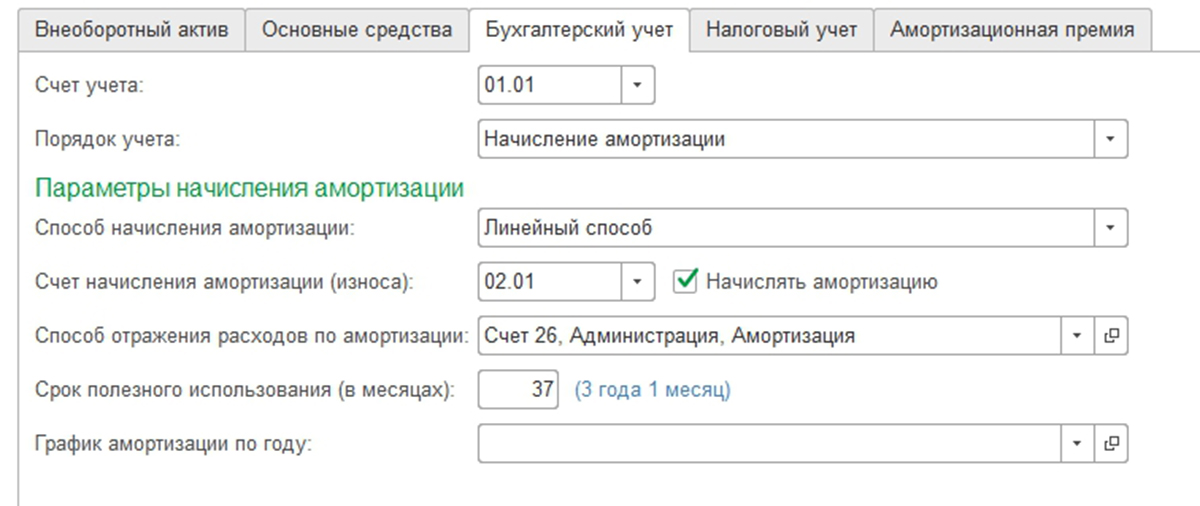

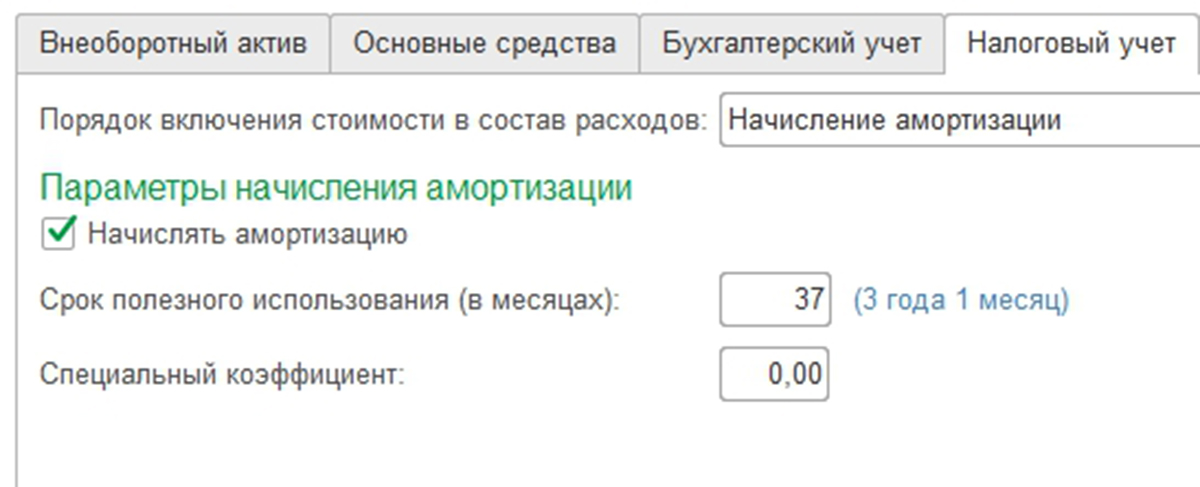

На закладках «Бухгалтерский учет» и «Налоговый учет» заполним все необходимые данные в соответствии с особенностями объекта ОС.

После проведения документ убедимся в корректности сформированных проводок.

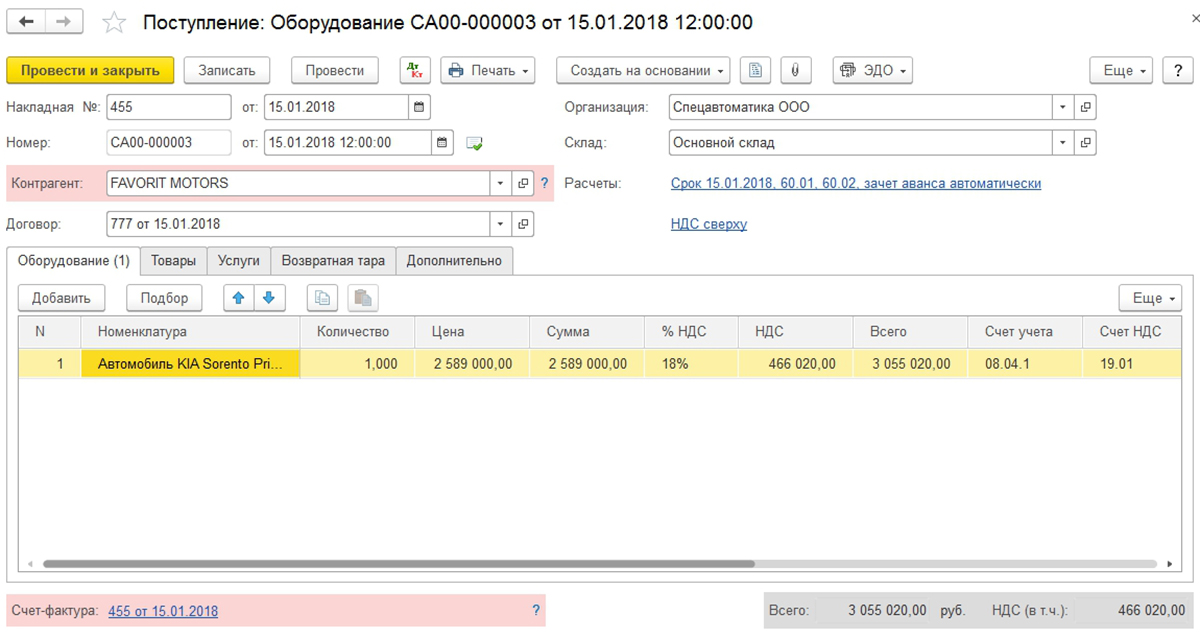

Стоимость объекта ОС включает дополнительные расходы и в итоге должна составить 2 589 000 + 77 500 = 2 666 500. Проводки верные.

Учет основных средств в 1С:ERP

Рисунок 1 — Включение в программе опции учета основных средств

Рабочее место сотрудника, отвечающего за учет основных средств, находится Внеоборотные активы → Основные средства → Документы по ОС. Нажимаем кнопку Создать и получаем перечень всех доступных документов, необходимых для работы с основными средствами.

Рисунок 2 — Перечень возможных для создания документов по хоз. операциям

Приобретение объекта основных средств до постановки на учет

Оформить приобретение основных средств можно несколькими способами. Документом Поступления товаров и услуг. В группе финансового учета номенклатуры указать счет учета.

Рисунок 3 — Установка счетов учета при поступлении основных средств

После проведения документа и оприходования основных средств и их компонентов на склад необходимо документом Внутреннее потребление товаров (вид операции Списание на расходы) списать расходы по статье расхода На внеоборотные активы.

Рисунок 4 — Данные статьи расходов при списании основных средств и их компонентов на счет 08.04.2

В статье расходов реализована возможность установки счетов учета для каждого вида — управленческий, бухгалтерский и налоговый.

Рисунок 5 — Установка счетов учета отдельно по каждому из видов учета

Также поступление можно оформить документом Поступление услуг и прочих активов из рабочего места основных средств. Списание можно в этом случае сделать сразу в одном документе. Надо установить соответствующую опцию и указать статью расхода.

Рисунок 6 — Установка параметров списания в документе оприходования основных средств

Принятие к учету основных средств

Основные средства принимаются к учету документом Принятие к учету ОС из рабочего места по отражению данных основных средств. В документе реализована возможность отдельной настройки правил отражения в регламентированном и управленческом учете.

Рисунок 7 — Установка видов учета основного средства

Параметры учета прописываются на вкладке Параметры учета. Каждый из видов учета может иметь самостоятельные правила, отличающиеся друг от друга.

Рисунок 8 — Правила учета основных средств в различных видах учета

На основной закладке указываем Вид аналитики капитализации расходов. Здесь указываем объект, на котором накоплены расходы по приобретению основного средства. Указываем основное средство на соответствующей закладке Основные средства. И устанавливаем правила учета.

Амортизация основного средства

- Актуализируются движения оперативных регистров по документам учета ОС, если уточнялась стоимость и дата в текущем месяце.

- Начисляется дополнительный налог на имущество, если по принятым к учету ОС в текущем месяце был начислен налог на имущество. Если по объектам первоначальная стоимость была уточнена, то доначисление будет выполнено на разницу между предварительной и фактической стоимостью.

Выбытие основного средства

Выбытие основных средств в программе оформляется документом Списание ОС. В данном документе также можно прописать различные правила по списанию, выбытию основных средств в разных видах учета.

Рисунок 9 — Установка параметров списания при выбытии основных средств

При возникновении материальных ценностей при выбытии их надо указать на закладке Приходуемые материальные ценности. После отражения документа в учете, указанные на этой закладке товарно материальные запасы надо оприходовать на склад документом Прочее поступление товаров. Это можно сделать прямо из документа.

Источник: efsol.ru