Казалось бы, все ясно, и история с проблемами при отправке электронной отчетности должна была закончиться мирно. Но не обошлось без эксцессов. Так, некоторым организациям и ИП вовремя не пришло даже уведомление «Подтверждение даты отправки». По правилам выслать его должны не позднее чем по истечении 2 часов с момента отправки отчета. В таком случае надо было связываться со своим спецоператором и выяснять, в чем проблема.

Другим же пришло подтверждение о сдаче отчетности, но позднее они получили от налоговой «Сообщение об ошибке». В таком случае надо было исправлять выявленные недочеты и направлять отчетность повторно. Хорошо, если такое сообщение пришло до того, как истек срок сдачи отчетности. У налогоплательщиков было время для исправления ошибок и пересдачи.

Однако были и те, кому сообщение об ошибке пришло уже после истечения всех сроков сдачи. И некоторые инспекции сочли, что отчетность вообще не была вовремя сдана. А раз так, то можно оштрафовать налогоплательщика за несвоевременную сдачу отчетности — минимум на 1000 руб. Кроме того, если декларации не были сданы в течение 10 рабочих дней со дня истечения конечного срока, то инспекция могла заблокировать банковские счета.

Ошибка в декларации 3-НДФЛ: что делать?

Разбираемся, права ли инспекция

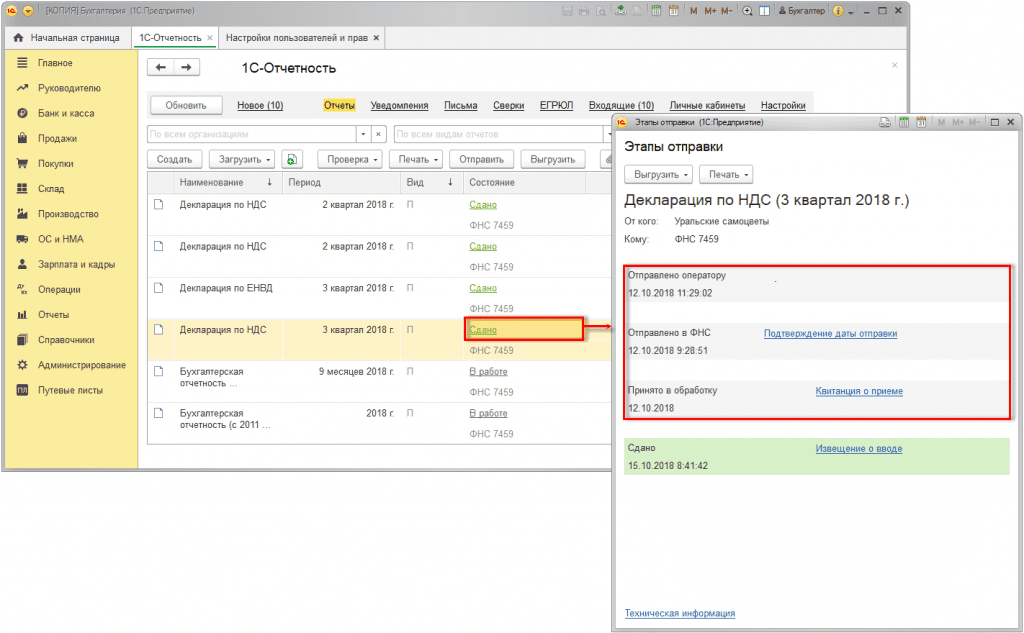

По правилам НК декларация считается представленной в день ее отправки – при представлении по ТКС или через личный кабинет. А как мы уже сказали, день отправки — это дата, зафиксированная в «Подтверждении даты отправки».

Причем Кодекс прямо указывает на то, что инспекция не вправе отказать в принятии отчетности, представленной по установленной форме (формату). Кроме того, согласно утвержденному Минфином Административному регламенту, перечень оснований, по которым инспекция может отказать в приеме декларации, закрытый. И такого основания, как ошибки в показателях декларации, там нет.

Получается, что, даже если отчетность ушла в ИФНС с ошибками, она все равно должна считаться сданной, причем в день ее отправки по ТКС (через личный кабинет). Если следовать такой логике, то инспекции не имеют права применять какие-либо санкции за то, что в представленной своевременно отчетности были обнаружены ошибки. И есть суды, поддерживающие такую позицию.

Обжалуем штраф за просрочку сдачи отчетов

Инспекция, отказав в приеме отчетности и зафиксировав впоследствии несвоевременное представление, направит вам акт об обнаруженных правонарушениях. Получив его, начните готовить письменные возражения. Их нужно подать в инспекцию в бумажном виде в течение 1 месяца со дня получения акта. Можно представить возражения:

- через канцелярию ИФНС или ее окно приемки документов;

- по почте – письмом с описью вложения.

Пример возражений:

«Наша организация ООО «…» 22.01.2019 направила по ТКС в инспекцию декларацию по … за 2018 г., что подтверждается данными оператора электронного документооборота. Это было сделано в пределах срока, установленного НК РФ для сдачи декларации. Декларация составлена по установленному формату, подписана надлежащим образом уполномоченным лицом. Учитывая правила, закрепленные п. 4 ст.

Как активировать ЭЦП, полученную в налоговой. Как установить сертификат ЭЦП ФНС на компьютер.

80 НК РФ, декларация должна считаться представленной в налоговый орган 22.01.2019. Законных оснований для отказа в приеме указанной декларации у ИФНС нет.

Кроме того, до истечения срока, установленного для сдачи декларации, организация не получала от инспекции каких-либо сообщений об обнаруженных в декларации недостатках. Однако позднее, 11.02.2019, по ТКС было получено сообщение об обнаруженных ошибках. Такая длительная задержка в обработке ФНС представленной налоговой декларации лишила нашу организацию возможности устранить ошибки и представить в инспекцию декларацию с исправленными данными в пределах срока, установленного НК РФ.

Наличие программного сбоя официально подтверждается налоговой службой (см. сообщение на сайте ФНС от 05.02.2019). Такой сбой может считаться смягчающим обстоятельством 1 в случае, когда налогоплательщик действительно допустил правонарушение. Но в нашем случае налоговая декларация была представлена вовремя. Налогового правонарушения наша организация не совершала.

Поэтому штраф за несвоевременное представление декларации, предусмотренный п. 1 ст. 119 НК РФ, который указан инспекцией в Акте от . 2019, незаконен и подлежит отмене (подп. 1 п. 1 ст. 109 НК РФ)».

Комментарий

Рекомендуем упомянуть в своих возражениях о массовом программном сбое. Даже если инспекция, получив ваши возражения, сочтет наложение штрафа законным, при наличии смягчающих обстоятельств она должна снизить его как минимум в 2 раза. А дальше будете сами решать: оспаривать ли такой пониженный штраф или нет.

Если вас не устроит решение инспекции, можно подать жалобу в вышестоящий налоговый орган (УФНС). Направляется такая жалоба через инспекцию, принявшую решение, хоть в бумажном виде, хоть в электронном (по ТКС или через личный кабинет). Затем побороться за свои права можно, направив жалобу в ФНС. Если и это не поможет, то следующая инстанция – арбитражный суд.

Боремся с блокировкой счета

Если ваш банковский счет заблокирован из-за того, что инспекция сочла непредставленными налоговую декларацию, расчет 6-НДФЛ или расчет по страховым взносам, лучше одновременно:

- как можно быстрее представить в ИФНС декларацию с исправленными ошибками, поскольку представление декларации (иной отчетности) – основание для разблокировки счета. Не позднее чем на следующий рабочий день после представления вами декларации инспекция должна принять решение об отмене блокировки;

- подать жалобу на решение о блокировке счета. Укажите в ней приведенные нами аргументы, доказывающие, что изначально поданная вами отчетность должна считаться представленной. Следовательно, ИФНС не имеет права ни блокировать ваши банковские счета, ни штрафовать за несвоевременное представление отчетности.

Жалоба адресуется УФНС, а передавать ее надо через инспекцию, заблокировавшую счет. Кстати, в такой жалобе можете сразу заявить требование о выплате вам процентов за незаконную блокировку банковских счетов.

Получив жалобу, ваша налоговая может сама отменить блокировку счета. Если этого не произойдет, разбираться с вашей жалобой будет УФНС. На это уйдет время, и если вы еще не представили исправленную отчетность, то доступа к банковскому счету какое-то время не будет. Впрочем, если вас это не останавливает, дальше можно жаловаться в ФНС и искать правды в суде.

Есть еще одна неприятность, с которой столкнулись налогоплательщики. У некоторых из них сложилась такая ситуация:

- на момент отправки налоговой отчетности по ТКС у лица, подписавшего такую отчетность, была действующая доверенность;

- от инспекции несколько дней не приходило никакого ответа о приеме отчетности. За это время срок доверенности истек;

- впоследствии из инспекции пришел отказной протокол: отчетность не принята из-за просроченной доверенности.

Отказ в приеме отчетности по такой причине также надо обжаловать. Ведь если на дату отправки отчетности доверенность действовала, то полномочия представителя были подтверждены должным образом. А значит, не было законных оснований для отказа в приеме декларации.

Документ предоставлен здательством «Главная книга»

Статья впервые опубликована в журнале «Главная книга» № 454, 2019.

Еще по теме

Путеводитель по налогам

Источник: www.ascon-spb.ru

Сбои при отправке отчетности в ФНС: кто виноват и что делать

При сдаче отчетности в электронной форме могут возникать разного рода ошибки и технические сбои, которые приводят к несвоевременному поступлению отправленных деклараций в ИФНС, отсутствию результирующих квитанций и прочим проблемам, раздражающим и так неустойчивую психику бухгалтеров. Рассказываем, чем грозят налогоплательщикам такие сбои и что делать, чтобы минимизировать потери.

Как наказывают за несдачу отчетности

Несвоевременное представление налоговой декларации (расчета по страховым взносам) влечет начисление штрафа по ст. 119 НК РФ. Штраф составляет 5% не уплаченной в установленный срок суммы налога, подлежащей уплате на основании этой декларации. Штраф начисляется за каждый полный или неполный месяц просрочки. Максимальная сумма штрафа – 30% от неуплаченной суммы налога, а минимальная – 1 000 рублей.

Кроме того, несвоевременное представление декларации является основанием для блокировки банковских счетов организации/ИП. Счет заблокируют, если просрочка сдачи декларации превысит 10 дней (пп. 1 п. 3 ст. 76 НК РФ). Открыть новый счет организация при этом не сможет (п. 12 ст. 76 НК РФ).

Фактически блокировка означает невозможность дальнейшей работы.

Решение об отмене блокировки налоговики примут не позднее одного дня, следующего за днем представления организацией налоговой декларации (пп. 1 п. 3.1 ст. 76 НК РФ).

Между тем, и штраф, и блокировка назначаются именно за несвоевременную сдачу (несдачу), а не за несвоевременное принятие ИФНС налоговых деклараций. Если декларация была отправлена в ИФНС вовремя, но дошла до налоговиков с задержкой, ни штрафы, ни блокировка счетов организации назначены быть не могут.

При этом, если речь идет об электронной отчетности, моментом ее сдачи считается дата ее отправки (абз. 3 п. 4 ст. 80 НК РФ). Если декларация была отправлена, скажем, 30-го числа, а в ИФНС поступила только через 3 дня, то она все равно будет считаться отправленной 30-го числа.

С того момента, как электронная отчетность была отправлена оператором ЭДО, налогоплательщик считается исполнившим свою обязанность по сдаче декларации. Причем независимо от того, в какой именно момент отправленная отчетность поступит в ИФНС. Само собой, никакой ответственности за технические ошибки при направлении электронной отчетности налогоплательщики не несут.

Что говорят в ФНС и что делать

ФНС России ранее уже разъяснила, что в связи с переходом на новую программу налогового администрирования могут возникать различные ошибки. В частности, сбои и задержки при направлении плательщикам результирующих квитанций по обработке представленной ими отчетности.

В связи с этим ФНС обратила внимание на то, что своевременно отправленная электронная отчетность считается сданной даже в тех ситуациях, когда в силу технических причин данная отчетность поступила в ИФНС с опозданием.

Основным и достаточным доказательством своевременности представления налоговой и бухгалтерской отчетности считается дата подтверждения отправки документов, сформированная оператором электронного документооборота.

Поэтому, если у налоговиков появились какие-либо претензии по поводу отчетности, необходимо обратиться в техническую поддержку своего оператора ЭДО и запросить подтверждение даты сдачи декларации.

Повторно направлять отчетность, по которой налоговики не представили результирующие квитанции, не нужно. Это технические ошибки, и налогоплательщики никакой ответственности за эти ошибки не несут.

Согласно сообщению ФНС, соответствующие разъяснения уже доведены до территориальных налоговых органов . Не верить ФНС у нас оснований нет, поэтому ни штрафовать, ни арестовывать банковские счета за несвоевременное получение деклараций по причине сбоев налоговики не будут.

Когда не примут электронную отчетность

Таким образом, неполучение/несвоевременное получение квитанций и протоколов о приеме электронных отчетов не так страшно. То, что электронные документы по причине технического сбоя где-то задержались по пути в ИФНС, не означает, что налогоплательщик что-то нарушил и в чем-то виноват. Все своевременно отправленные декларации все равно дойдут до адресата без каких-либо отказных протоколов. Естественно, если налогоплательщик не ошибся сам — подписал декларацию валидной электронной подписью, отправил декларацию в «свою» налоговую и т.п. Если подобные нарушения обнаружатся, то отказные протоколы возможны.

Перечень оснований для отказа в принятии электронной отчетности приведен в п. 28 Регламента по приему деклараций, утв. приказом Минфина России от 02.07.12 № 99н. Данный перечень является закрытым. К основаниям для отказа в приеме электронных деклараций относятся следующие:

- отсутствие документов, удостоверяющих личность и полномочия физического лица, представляющего налоговую декларацию;

- представление налоговой декларации не по установленному формату;

- отсутствие усиленной квалифицированной электронной подписи руководителя организации;

- несоответствие данных владельца квалифицированного сертификата данным руководителя организации, указанным в налоговой декларации;

- представление налоговой декларации в налоговый орган, в компетенцию которого не входит прием этой налоговой декларации.

Технические ошибки и сбои при отправке налоговых деклараций не являются основаниями для отказа в их приеме.

При этом в соответствии с п. 4 ст. 80 НК РФ налоговым органам прямо запрещается отказывать в принятии налоговой декларации, представленной по установленной форме.

Соответственно, несвоевременное принятие налоговиками своевременно отправленной электронной декларации никаких неблагоприятных последствий для плательщика не повлечет. Главное, чтобы у плательщика имелось подтверждение от оператора ЭДО в своевременности отправки отчетности.

Что делать, если организацию все же оштрафовали/заблокировали счет

Несмотря на официальные заверения ФНС, на местах все же возможны случаи блокировки счетов/наложения штрафов за несвоевременное получение ИФНС налоговых деклараций. Как говорится, человеческий фактор. Что делать налогоплательщикам в такой ситуации? Оспаривать действия налоговиков и принимать скорейшие меры по разблокировке счетов.

Жалоба в вышестоящий налоговый орган подается через инспекцию, которая наложила штраф. Жалоба подается в письменной форме и подписывается подавшим ее лицом или его представителем. Жалоба может быть направлена и через личный кабинет налогоплательщика на сайте ФНС России. Жалобу разрешается подавать в течение 1 года (п. 2 ст.

139 НК РФ).

При этом в течение 3 дней со дня получения жалобы инспекция самостоятельно может отменить штраф либо направить жалобу для дальнейшего рассмотрения в УФНС. Решение по жалобе принимается в течение 1 месяца, но этот срок может быть продлен до 2 месяцев (п. 6 ст. 140 НК РФ).

Рассчитывать на отмену штрафа можно в том случае, если жалоба обоснована и к ней приложены все необходимые доказательства. Поэтому в жалобе необходимо изложить суть претензии, привести аргументы в обоснование своей позиции, а также приложить доказательства незаконности наложения штрафа (подтверждение даты отправки декларации от оператора ЭДО).

То же самое касается и обжалования блокировки банковского счета. Однако в этом случае лучше не дожидаться итогов рассмотрения жалобы, поскольку данный процесс может затянуться.

Если у организации заблокировали счет, в ИФНС проще повторно направить налоговую декларацию. В этом случае решение об отмене блокировки налоговики примут уже на следующий после представления декларации день (пп. 1 п. 3.1 ст. 76 НК РФ).

Одновременно в вышестоящий налоговый орган можно написать жалобу на действия ИФНС, в которой потребовать заплатить проценты за незаконную блокировку счета. Проценты будут начислены на всю сумму денежных средств, в отношении которой действовало решение о блокировке (п. 9.2 ст. 76 НК РФ).

Они начисляются за каждый день незаконной блокировки до дня получения банком решения о ее отмене. Процентная ставка принимается равной ставке рефинансирования Центробанка.

Обратите внимание, что блокировка счетов и наложение штрафов за сбой при принятии отчетности – это скорее исключительная ситуация. Как мы уже говорили, несвоевременное принятие налоговиками своевременно отправленной электронной декларации никаких неблагоприятных последствий для плательщика не повлечет. Главное, чтобы у плательщика имелось подтверждение от оператора ЭДО в своевременности отправки отчетности.

Источник: buh.ru

ФНС не приняла электронный отчет. Коды ошибок в уведомлении, как исправить

На данный момент многие организации сдают отчетность в электронном виде. Это удобно, да и в рамках норм законодательства некоторые фирмы просто обязаны сдавать отчетность электронно. Однако зачастую ФНС не принимает отчеты в связи с ошибками. Расскажем что делать и как исправить ошибки.

Сдача отчетности в электронном виде

В электронном виде ФНС принимает не только налоговую отчетность, но и бухгалтерскую, а также иные виды отчетов, пояснений, справок и т. д.

Датой представления отчета по ТКС или через личный кабинет налогоплательщика считается дата его отправки ( абз. 3 п. 4 ст. 80 НК ).

Налоговая декларация (расчет) в электронной форме считается принятой налоговой инспекцией, если заявителю поступила квитанция о приеме с усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующую ИФНС ( владельца квалифицированного сертификата ).

Декларация считается не только поданной, но и принятой, если налогоплательщик получил квитанцию о приеме от своей ИФНС ( п. 4 ст. 80 НК, п. 166 регламента ).

Чтобы не было проблем со сдачей отчетности и можно было быстро исправить ошибки, лучше сдавать отчеты электронно через проверенные организации , которые предоставляют профессиональные услуги по сдаче электронной отчетности.

Такой компанией является Такском . Специалисты Такском помогут подключить электронную отчетность удаленно, без посещения офиса. При этом предлагается безлимитный сервис по сдаче отчетов во все подразделения Госорганов.

Почему ФНС не приняла электронный отчет?

Есть основания , по которым ФНС может не принять декларацию. Перечень таких оснований указан в п. 19 регламента, он — закрыт и не подлежит расширенному толкованию.

В частности, отчет могут не принять, если:

- отсутствуют документы, удостоверяющие личность лица, которое представляет декларацию (расчет);

- нет документов, подтверждающих полномочия лица — уполномоченного представителя заявителя на представление налоговой декларации (расчета);

- декларация (расчет) подается не по установленной форме (установленному формату);

- отчет подписан неуполномоченным лицом;

- отчет представляется в территориальный налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета);

- расчет по страховым взносам содержит ошибки, в том числе, если суммы одноименных показателей по всем физическим лицам не соответствуют этим же показателям в целом по плательщику страховых взносов;

- предоставляется расчет по страховым взносам, в котором указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц.

Если есть хотя бы одно из вышеперечисленных нарушений отчет не считается представленным .

Если же в отчете были другие ошибки, то ФНС формирует уведомление об уточнении сведений с указанием кода ошибки.

Ошибки в отчетах и их исправление

На данный момент в КОФО содержится более 300 наименований кодов ошибок, разберем самые распространенные.

Подписание отчета посредством ЭЦП

Самые первые ошибки возникают при подписании отчета при помощи ЭЦП. Если в этом пункте есть ошибка, то она придет под кодом 0100500001 « Отсутствуют сведения о доверенности в налоговом органе », 0100500002 « Срок действия доверенности истек » или 0100500006 « Отсутствует сообщение о доверенности ».

В таком случае следует проверить подпись на соответствие .

Если отчет подписывает директор самостоятельно, то этот факт должен быть отражен в отчете, например, кодом «1». Если подпись ставит иной сотрудник по доверенности, то это тоже должно быть отражено в отчете, например, с кодом «2». При этом доверенность на право подписи предоставляется заранее в ФНС.

Документ можно направить в виде скан-копии по ТКС , но лучше узнать о способе передачи доверенности в самой ФНС. Данные о доверенности в налоговой должны полностью соответствовать данным доверенности, выданной на сотрудника в организации.

Также если доверенность была продлена или заменена — эти сведения также должны быть в ФНС.

Не найден плательщик

Также бывает, что при отправке отчета система выдает ошибку с кодом 0400100001 « Не найден плательщик по ИНН и КПП или ИНН, представленным в файле ».

В данном случае нужно проверить ИНН и КПП , указанные в декларации. Путаница может возникнуть, если один бухгалтер сдает отчеты по нескольким компаниям, входящим в группу. Если ошибка была обнаружена, то её следует исправить и подать отчет заново.

Бывает и такое, что инспекция своевременно поставила компанию на учет, но не внесла сведения об этом в своей информационной базе. В этой ситуации отчетность не пройдет.

Дело даже доходит до судов. Например, в постановлении Девятого арбитражного апелляционного суда от 04.08.2016 № 09АП-32695/2016 по делу № А40-52269/2016 судья указал, что в такой ситуации привлечение налогоплательщика к ответственности за несвоевременную сдачу отчетности является неправомерным , так как налоговым органом не была обеспечена возможность для общества исполнить обязанности по сдаче декларации в электронной форме.

Вид документа уже зарегистрирован

Далее по популярности следует ошибка с кодом 0400200005 « Файл с признаком Вид документа (первичный, с признаком корректировки) уже зарегистрирован ».

Это говорит о том, что в базе ФНС уже существует первичная или корректировочная декларация с таким же порядковым номером. В таком случае нужно проверить, был ли подан отчет с таким порядковым номером в ФНС ранее.

Если нет и ошибки со стороны организации не было, то весьма вероятно отчет «задвоился» со стороны ФНС . В таком случае отчет считается представленным. Но лучше дополнительно удостовериться в том, что отчет принят, например, запросив в ФНС регистрационный номер отчета.

Нарушено условие равенства

Также довольно распространенной является ошибка в ЕРСВ с кодом 0400400011 « Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам ».

Она говорит о том, что отчет не прошел контроль . Ошибка может крыться в неверном соотношении сумм, данных в отчете за текущий и предыдущие периоды, которые отражаются нарастающим итогом, в ошибках данных сотрудников, в несоответствии данным из отчетов по НДФЛ.

Сведения по указанным лицам не соответствуют сведениям в налоговой

Часто в ЕРСВ возникает ошибка с кодом 0400500003 « Сведения по указанным лицам не соответствуют (отсутствуют) сведениям, имеющимся в налоговом органе ».

Это говорит о том, что личные сведения на сотрудников, данные в отчете отличаются от сведений, имеющихся в ФНС. В такой ситуации следует проверить сведения на сотрудников, которые имеются в организации и которые были занесены в отчет.

Возможно со стороны организации была опечатка, в связи с чем в отчет попали неверные сведения.

Но может получиться и так, что сотрудник сменил какие-либо данные, например, фамилию, и не сообщил об этом работодателю. В такой ситуации следует проверить еще раз все личные сведения на сотрудников, например, через базу ФНС.

Также может сложиться ситуация, когда неверные данные на сотрудника оказались именно в налоговой, а у организации ошибок нет. В этом случае следует подать сообщение в ФНС о необходимости исправления данных на сотрудника в базе.

В сервисе « Онлайн-Спринтер » компании Такском есть встроенная проверка на ошибки, что очень помогает при сдаче отчетности, в том числе ЕРСВ.

Комплекс решений для любого бизнеса

ЭДО с контрагентами, электронная отчетность, онлайн-кассы, маркировка, решения 1С, кадровый ЭДО

Оставьте заявку на подключение или консультацию

Заполните форму ниже, специалисты свяжутся с вами и предложат наши услуги по выгодным ценам:

- #сдача отчетности

- #Такском

- #типичные ошибки

- #коды

- #отказ в приеме декларации

Источник: www.klerk.ru