План финансово-хозяйственной деятельности (ПФХД) – один из главных документов, принимаемых внутри бюджетного учреждения для управления доходами и расходами. Он разрабатывается, утверждается и применяется в государственных и муниципальных заведениях. Рассмотрим, какие существуют особенности его составления, на что следует обратить внимание, какие показатели отражать в отчетности. Чем отличается план финансово-хозяйственной деятельности от маркетингового бюджетирования?

Как учесть все расходы и правильно отразить их в документах организации?

Законодательное обоснование

- обязательным к составлению;

- открытым и доступным.

Эти требования закреплены в подпункте 6 пункта 3.3 статьи 32 Федерального закона № 7-ФЗ от 12.01.1996 года «О некоммерческих организациях».

ОБРАТИТЕ ВНИМАНИЕ! В этом же законодательном акте отмечается, что учредитель вправе сам разработать порядок утверждения Плана ФХД, главное, чтобы он не противоречил требованиям Министерства финансов Российской Федерации.

Обоснование расходов при составлении бюджета проекта, методики оценки собственного вклада НКО

Требования государства относительно ПФХД изложены в Приказе Минфина РФ № 81н от 28 июля 2010 г., последние изменения в который вносились в 2013 году. Этой нормой сегодня и надлежит руководствоваться учредителям при составлении и утверждении Плана ФХД.

В различных отраслях и ведомствах могут быть приняты дополнительные требования к составлению данного документа. Дополнительные коррективы могут вносить местные власти.

План ФХД составляется учреждением в рублях и содержит три части: заголовочную, содержательную и оформляющую.

Какова структура плана финансово-хозяйственной деятельности?

Права самой бюджетной организации:

Учредитель вправе единолично:

- утверждать типовую форму данного плана;

- дополнительно детализировать предусмотренные Минфином показатели финдеятельности;

- установить лимит по срокам утверждения ПФХД.

Вопрос: На осуществление закупок по плану финансово-хозяйственной деятельности муниципальному бюджетному учреждению выделено 5 500 тыс. руб. Можно ли сделать базовый план закупок, план-график на меньшую сумму (например, 4 500 тыс. руб.), а впоследствии откорректировать данную сумму путем внесения изменений в план закупок, план-график?

Посмотреть ответ

Цель составления ПФХД

Главный финансовый документ, по которому функционирует бюджетное учреждение, План финансово-хозяйственной деятельности, составляется для решения следующих задач:

- распределение объема поступающих и выплачиваемых средств;

- приведение в равновесие финансовых показателей;

- определение эффективности применения финансов, которые предоставляются учреждению;

- контроль над кредиторскими задолженностями;

- управление динамикой затрат и прибылей учреждения.

Средства, учитываемые в ПФХД

Планом финансово-хозяйственной деятельности учитываются следующие поступления:

- деньги, полученные организацией за оказание различных платных услуг;

- адресные субсидии, полученные от государства на конкретные цели;

- иные субсидии;

- спонсорские средства;

- другие поступления из легитимных источников.

Время действия составленного ПФХД

Составление бюджета проекта

Обоснование уникальности творческой концепции

Использование бюджетирования в компании позволяет планировать и контролировать эффективность использования ресурсов компании, согласовывать деятельность различных подразделений внутри компании, контролировать их вклад в достижение целей и выполнение задач компании. Если компания использует проектный подход к деятельности, то для получения полной информации необходимо организовать как раздельный сбор фактических показателей, так и осуществлять планирование по каждому проекту отдельно для корректного расчета финансовых показателей каждого проекта и компании в целом.

Бюджетирование проекта: понятие и виды

Под проектом понимается совокупность мероприятий, объединенных целью и имеющих выделенный бюджет. Проекты в компании могут подразделяться на два вида:

- внешние (операционные) – проекты, выполняемые в рамках договоров с Заказчиками.

- внутренние (инвестиционные) – проекты, направленные на внутреннюю оптимизацию, осуществляемые за счет капитальных вложений.

Совокупность внутренних проектов – представляет собой Инвестиционный бюджет.

Для проектного типа бизнеса характерно одновременное выполнение нескольких операционных (текущих) проектов, с помощью которых компания генерирует маржинальную прибыль. К проектно-ориентированными компаниями можно отнести:

- Строительные

- Юридические

- Консалтинговые

- Инжиниринговые

- ИТ компании по внедрению и разработке ПО

- Компании по разработке дизайна и др

В учетной политике управленческого учета таких компании необходимо учитывать особенности проектной деятельности. При этом составление корректных бюджетов может быть довольно сложным процессом, включающим в себя несколько этапов подготовки бюджетов отдельных проектов и их консолидацию, согласование бюджетов на различных уровнях организации.

В случае бюджетирования инвестиционных (внутренних) проектов необходимо учитывать то, что они определяют развитие компании, и поэтому требуют особого внимания для эффективного управления затратами компании. Зачастую отследить их влияние достаточно проблематично за счет включения таких затрат в текущие производственные расходы и отсутствия прямой зависимости между платежами по инвестиционной и ростом активом кампании. Для оптимального управления такими проектами необходимо помимо бюджета проекта составлять бизнес – план, который покажет взаимосвязь целей и задач проекта, маркетингового анализа и сумм бюджетов.

В рамках текущей статьи мы будем рассматривать внешние (операционные) проекты, так как формирование Инвестиционного бюджета имеет свои особенности. Но требования, предъявляемые к бюджетам операционных проектов, применимы и к инвестиционным проектам.

Составляющие бюджета проекта

Бюджет доходов и расходов проекта определяет его прибыль и стоимость для компании. Основой для составления бюджета проекта являются договоры с Заказчиком и смета затрат на выполнение проекта. Структура бюджета проекта подразумевает две составляющие – доходы и расходы, которые планируются с учетом сроков их актирования в соответствии с договорами. Доходные и расходные части должны декомпозироваться по статьям доходов и расходов (затрат).

Чтобы точно спрогнозировать прибыль проекта расходная часть проекта обычно имеет большее количество статей и других аналитик, так как она включает как прямые затраты – труд персонала, материалы и услуги, так и различные косвенные расходы.

Под оценкой стоимости проекта подразумевается смета расходов, распределенная по периодам времени, которая включает в себя:

- Операционные расходы

- Управленческие расходы

- Накладные расходы

- Резерв на непредвиденные расходы

Операционные расходы проекта

В состав операционных расходов входят затраты на ресурсы, обеспечивающие выполнение работ по проекту:

- Затраты на приобретение материалов, оборудования

- Затраты на субподрядчиков

- Прямые затраты на оплату труда

Управленческие расходы

Затраты, связанные с управлением проектом, поддержкой его функционирования, но которые не могут быть отнесены к конкретным работам и задачам. Данные затраты относятся ко всему проекту в целом:

- Управление и организация выполнения проекта

- Обучение сотрудников и сертификация работ

- Командировки

- Обслуживание и эксплуатация текущего оборудования

Накладные расходы

Накладные расходы – это расходы, которые невозможно определить напрямую в какой-либо проект, однако они сопровождают производственную деятельность. Такие расходы необходимо распределять между проектами. Существует несколько вариантов решения, одни из самых часто используемых:

- Отдельное бюджетирование накладных расходов и списание этих расходов на общий финансовый результат;

- Использование коэффициентов распределения накладных расходов;

- Определение ставки возмещения основных работников с учетом накладных расходов. Ставка позволяет распределить накладные расходы на проекты, пропорционально затраченному на них времени. При этом ставка может отличаться для разных групп сотрудников;

- Использование внутреннего субподряда. Для этого между подразделениями компании устанавливаются трансфертные цены, которые могут определятся по рыночной цене за аналогичные работы или по величине затрат на оплату труда с учетом коэффициента на покрытие накладных расходов.

Резерв на непредвиденные расходы

Резерв позволяет допускать небольшие отклонения по расходам на проект, при этом размер резерва необходимо рассчитывать для каждого возможного риска. Крайне нежелательно использовать резерв в виде постоянного процента от выручки или себестоимости, так как в таком случае резерв уже не обосновывается ни объективными обстоятельствами, ни реальным положением дел в проекте. Резерв по проекту должен отражать реальные риски, которые могут возникнуть при реализации проекта.

Разработка бюджета проекта

Составление бюджета проекта должно начинаться как можно раньше. Оценка рентабельности проекта должна происходить с момента оценки проекта и подготовки ТКП. Такие бюджеты составляются с большой долей погрешностей, необходимым резервом и достаточно укреплено, чтобы передать только смыл предстоящих работ и задач по проекту. Затем, по мере уточнения требований, бюджеты детализируются по более мелким статьям бюджета, выбираются поставщики и субподрядчики, согласуются условия их договоров.

Окончательный бюджет составляется после заключения договора с заказчиком, определения всех необходимых работ и формирования всех затрат с учетом времени, которое дается на выполнение проекта. После согласования и утверждения такой бюджет дает старт проекту. Все стадии бюджетного процесса при выполнении проекта можно свести в таблицу.

Соотношение бюджетов и стадий выполнения проекта

Проект

Бюджет

Необходимо закрепить в учетной политике управленческого учета обязательное согласование бюджета проекта каждой стадии проекта. Этап согласования должен включать в себя подготовку обосновывающей информации. Обоснование бюджета заключается в анализе, являются ли указанные затраты в бюджете необходимыми и достаточными для выполнения проекта. Финансовый департамент производит оценку каждой статьи на основании текущих рыночных цен на сопоставимые услуги или материалы, проверка корректности расчета накладных расходов и резервов.

После проверки бюджета производится анализ экономической эффективности и фиксация ключевых показателей проекта: выручка, прибыль и рентабельность. Для утверждения бюджета проекта, необходимо убедиться, что данные показатели соответствуют целям компании, а сам проект реализуется с максимальной эффективностью при указанных затратах.

Если проект предполагает сложную структуру себестоимости и взаимодействие нескольких подразделений желательно дополнительно проводить анализ чувствительности. Такой анализ позволяет оценить влияние тех или иных факторов на итоговые показатели проекта.

Расчет бюджета проекта

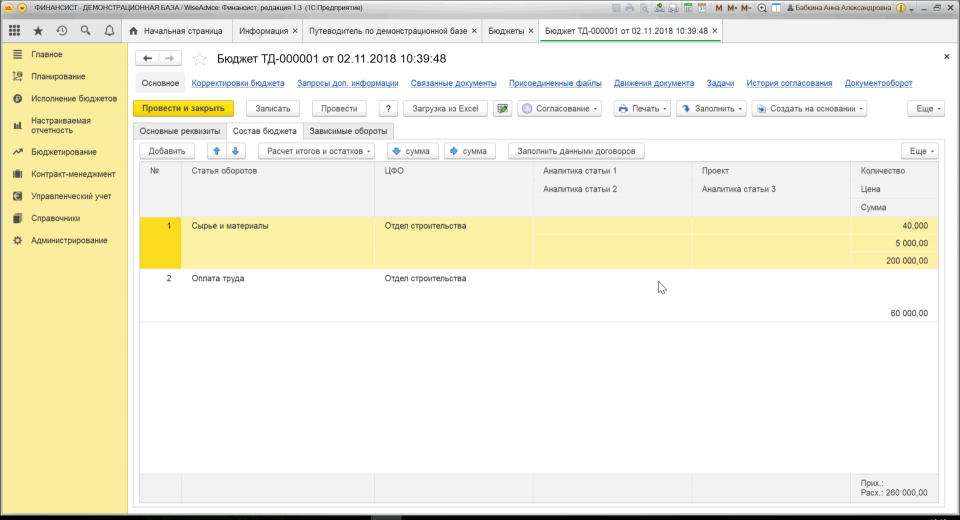

Бюджетирование проекта является сложным процессом, основывающимся на определенных правилах и взаимозависящих показателей. Для повышения точности расчета бюджета проекта могут использоваться различные программы автоматизации управленческого учета. В качестве инструмента автоматизации формирования бюджетов может использоваться программный продукт «WA: Финансист» — отдельный программный комплекс, включающий модули для автоматизации бюджетирования и управленческого учета.

Данное решение позволяет с помощью специального документа «Бюджет» делать как предварительные расчеты, так и формировать итоговый бюджет проекта. В документе фиксируется планируемые прямые и косвенные затраты по статьям оборотов за период, продолжительность которого определяется периодичностью планирования проекта.

Рис.1 Создание документа «Бюджет»

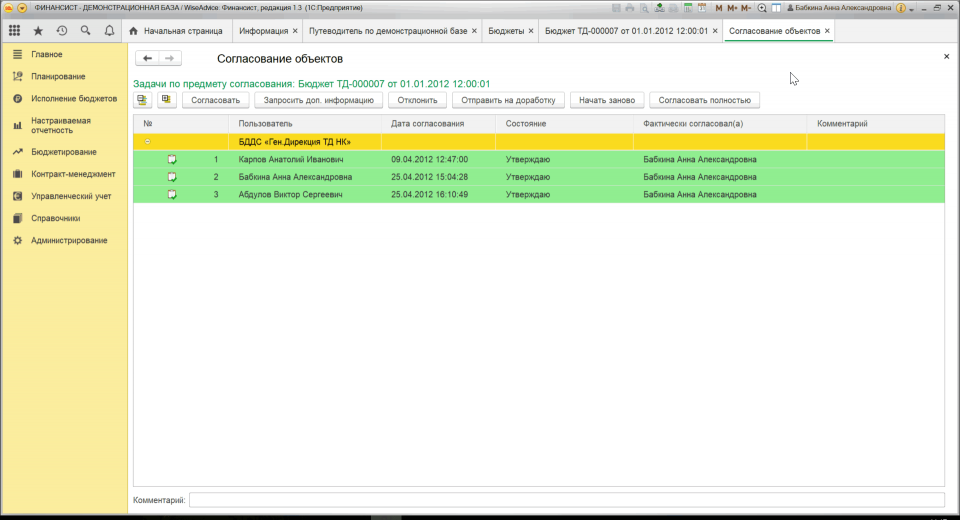

После ввода информации в документ происходит запуск автоматического согласования, которое позволяет провести процесс согласования для каждого вида проекта по различным маршрутам, в зависимости от показателей проекта. Кроме того, система при необходимости автоматически определяет, соответствует ли бюджет проекта бюджету верхнего уровня.

Рис.2 Согласование проекта

Система WA «Финансист» так же позволяет производить расчет экономической эффективности бюджета проекта.

Методы управления бюджетом проекта

После согласования бюджета проекта необходимо следить за тем, чтобы затраты проекта оставались в рамках бюджета, причем не только текущие, но и прогнозные. Для этого существуют несколько методик:

- Традиционный контроль стоимости.

Заключается в сравнение «план-факт» всех показателей проекта. Данный метод показывает текущее стоимостное отклонение выполнения проекта. - Метод освоенного объема.

Основное отличие от традиционного контроля стоимости в оценки текущего объема выполненных работ и расчета прогноза выполнения проекта.

Расчет освоенного объема выполняется в деньгах и позволяет оценить эффективность использования ресурсов проекта в соответствии с бюджетом проекта. Метод освоенного объема позволяет спрогнозировать основные ключевые показатели проекта до конца его срока выполнения.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Источник: 1c-wiseadvice.ru

Методы бюджетного планирования

Настройка подсистемы бюджетирования в 1С под ваши бизнес-процессы.

Рассчитать стоимость

Автоматизация бюджетирования на 1С

Широкий выбор технических решений и готовых методик. Бесплатный подбор подходящего ПО

от 120 000 ₽

Для расчета масштабов денежных трат, установления источников и общего представления о том, как бюджетные средства будут расходоваться на разных уровнях, применяется бюджетный метод.

При разработке бюджета важнейшей задачей любого предприятия является возможность составления планов и прогнозов. В этом поможет подсистема 1С «Бюджетирование и планирование»

Планирование может осуществляться при помощи шести базовых методов:

- Нормативный;

- Расчетно-аналитический;

- Индексный;

- Балансовый;

- Программно-целевой метод бюджетного планирования;

- Планирование и моделирование;

- Бюджетирование с ориентацией на дальнейшие результаты.

О некоторых методах и принципах пойдет речь в данной статье на примере программного функционала учетных систем семейства 1С.

Нормативный способ

В России чаще всего применяется нормативный способ планирования бюджета, так как он базируется на множестве нормативов и норм, используемых в целях регулирования экономических аспектов деятельности организации.

Содержание метода отражено в его названии – использование различных норм и нормативов при формировании бюджета (расход сырья, оплата труда, налоговые вычеты, капиталовложения в ремонт и модернизацию производственных цепочек).

Инструментарий подсистемы 1С «Бюджетирование и планирование» обширен и для небольшой фирмы может оказаться избыточным. Как правило, стандартные требования полноценно покрываются даже ограниченным функционалом (планирование продаж, план-фактный анализ).

Программы семейства 1С, как сложные комплексные решения, так и более простые специализированные, предоставляют пользователю возможность вести сценарное планирование, позволяющее формировать планирование в различных измерениях. Задать эти измерения можно в настройках Сценария планирования.

Расчетно-аналитический способ

Здесь главной задачей уже становится получение точных исходных данных по нормам и нормативам, на основе которых будут рассчитываться плановые показатели. Высокие требования к точности данных позволяет удовлетворить расчетно-аналитический способ.

В качестве источников данных планирования в этом случае выступает актуальная техническая документация.

Индексный способ

Кроме того, популярностью в РФ пользуется так называемый индексный способ планирования. В его основе лежит получение индексов на базе анализа множества факторов (инфляция, реальные доходы на душу населения, зарплаты и т.д.) и их последующее применение при отслеживании и расчете тех индексов, которые расходятся с изначально рассчитанными.

Решения 1С располагают элементами этой методики. Например, возможностью составлять прогнозы динамики фактических показателей, руководствуясь данными прошлых периодов.

Балансовый метод

Следующий метод – балансовый, под ним подразумевается расчет расхода и поступления средств бюджета в выбранные периоды на всех этапах и уровнях. Другими словами, это имеющий конкретную структуру способ расчета потребностей в производимой продукции, финансах, материальных ресурсах, которые необходимы для выпуска данного вида продукции.

Ключевым фактором является материальный баланс, посредством которого предприятие сможет не только обеспечивать корреляцию спроса с предложением, но и осуществлять планирование производства, используя функционал подсистемы «Бюджетирование и планирование» программ семейства 1С.

Бесплатная консультация по выбору системы бюджетирования

Индивидуальные рекомендации от ведущих экспертов по эффективной автоматизации бюджетирования

Внедрение системы бюджетирования

Современные методики бюджетирования, контроль финансовых результатов. Бесплатная оценка проекта

Программно-целевой метод

На фоне ставших уже традиционными способов пока особняком стоит программно-целевой способ планирования, имеющий тесную взаимосвязь с нормативным и балансовым.

Приоритетная сфера применения – государственные программы, поскольку он позволяет осуществлять комплексное и приоритетное планирование, давая возможность строить и детализировать программы, исходя из доступных средств, сырья, времени сроков исполнения и исполнителей.

Бесплатная

консультация

эксперта

Дмитрий Тараканов

Консультант-аналитик

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Подобные программы нередко выглядят как систематизированный набор рекомендаций. Но имеющие наибольшую важность — это, прежде всего, программы научно-технического развития, — передаются в исполнение, финансирование которого осуществляется по государственной экономической программе планирования.

Модель, построенная с применением этого метода, имеет в своей основе учет разных факторов, под влиянием которых происходят социально-экономические процессы. В случае некорректности разработанной модели остается возможность внести своевременные коррективы и устранить допущенные ошибки.

Метод моделирования

Метод моделирования, как следует из названия, закладывает в свою модель различные условия развития социально-экономических процессов. Если сформированная модель прогнозирования ошибочна, данный способ позволяет своевременно и оперативно исправить допущенные отклонения.

Способ составления и планирования бюджета, ориентированного на дальнейший результат

Последний метод бюджетирования, который рассматривается в данной статье – ориентированный на дальнейший результат, или системный. Другими словами, метод представляет собой цельную и стройную систему, которая позволяет создавать бюджет, отражая взаимосвязи между плановыми и фактическими/вероятными результатами.

Главной целью является комплексное отслеживание корреляции между затратами (ресурсы, сырье) и итоговым непосредственным результатом, проведение оценки эффективности как с точки зрения использования финансовых ресурсов, так и социальной деятельности, финансируемой из общего бюджета.

Стоит отметить, что в современной версии 1С 8.3 для решения задач бюджетирования предусмотрена отдельная подсистема «Бюджетирование», обладающая комплексным функционалом, достаточным для формирования бюджетов любой степени сложности и в различных разрезах, включая ЦФО (центры финансовой ответственности).

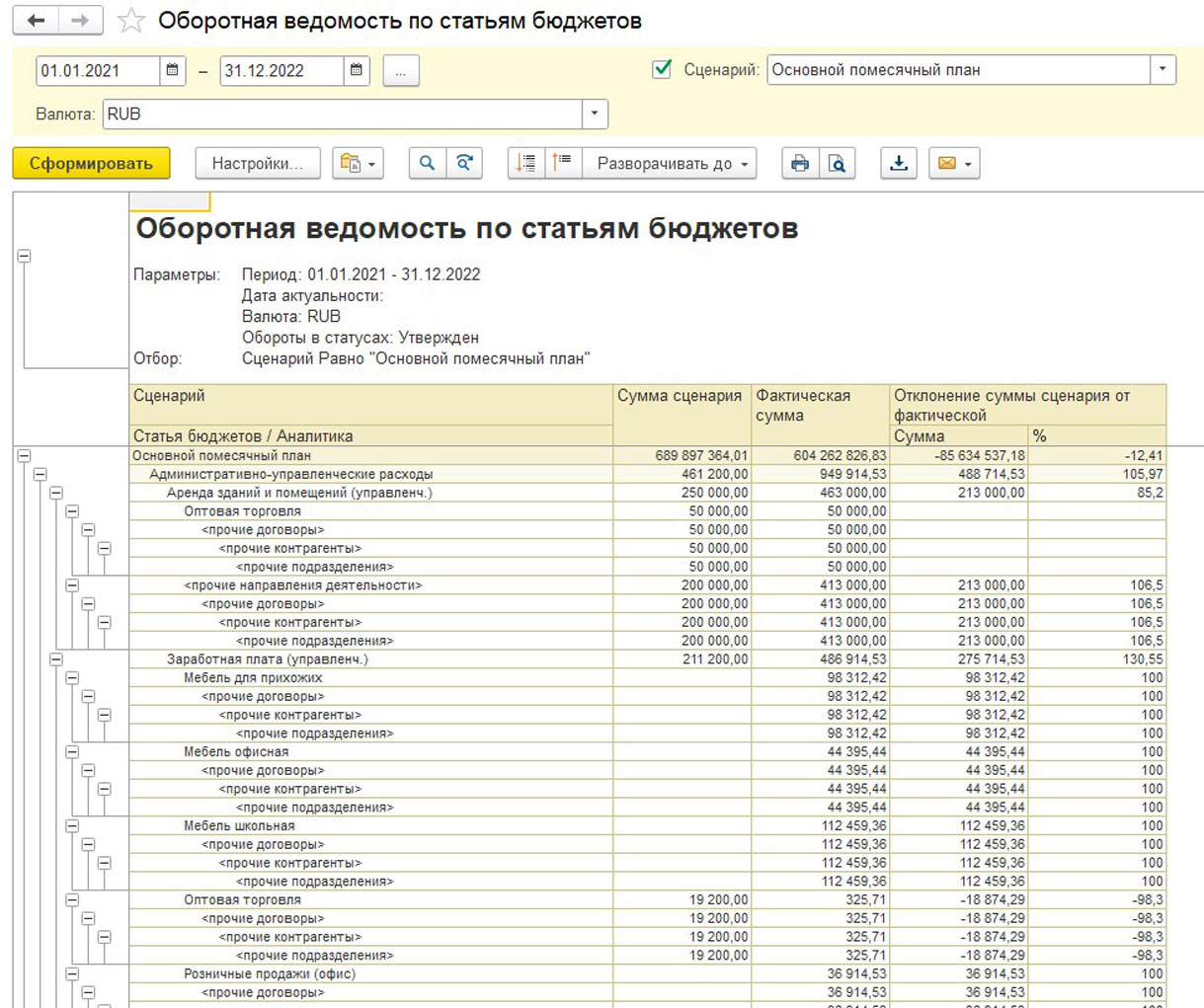

Для построения несложных бюджетов вполне достаточно типового функционала подсистемы, позволяющего эффективно планировать продажи, закупки и строить соответствующую отчетность. Она дает пользователю представление о соотношении плановых и фактических данных, учитывая прогнозную рентабельность.

Подводя итог: каждый из вышеперечисленных методов планирования бюджета нашел широкое практическое применение на различных уровнях (федеральном, региональном, муниципальном) как параллельно, так и в тандеме с другими.

Источник: wiseadvice-it.ru