Под нематериальными активами (НМА) понимают объекты долгосрочного пользования, не имеющие материально-вещественного содержания, но обладающие стоимостной оценкой и приносящие доход организации.

Согласно ПБУ и отчетности Российской Федерации, к нематериальным активам относят права, возникающие:

- из авторских прав и прочих договоров на произведения науки, литературы, искусства и объекты смежных прав;

- из патентов на изобретения, промышленные образцы, селекционные изыскания;

- из прав на ноу-хау;

- из свидетельств на модели, товарные знаки и знаки обслуживания или лицензированных договоров на их использование;

- из прав на приобретение брокерских мест, или права пользования брокерскими местами;

- права пользования природными ресурсами, землей.

Замечание 1

Учет нематериальных активов ведется в разрезе по видам и отдельным объектам, основываясь на документах: акт приемки нематериальных активов, акт передачи и другие. Основанием для составления актов приемки служат патенты, договора купли-продажи свидетельства и другие правоустанавливающие документы.

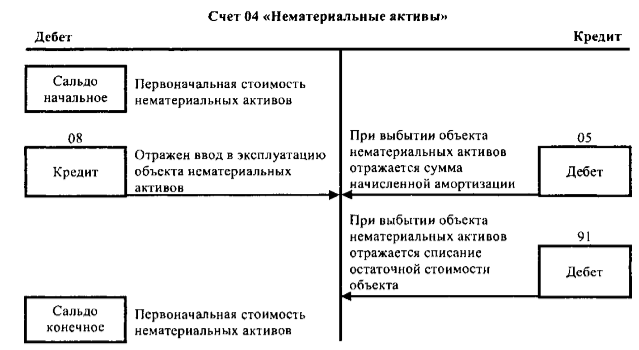

Счет 04 Нематериальные активы

Синтетический учет нематериальных активов ведется на активном счете $04$ «Нематериальные активы» по первоначальной стоимости актива. Первоначальная стоимость НМА складывается из стоимости приобретения и создания, включая все затраты, понесенные организацией до передачи объекта в эксплуатацию.

«Синтетический и аналитический учет поступления и создания нематериальных активов»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

НМА принимаются к бухгалтерскому учету по их фактической первоначальной стоимости. Стоимость определяется по состоянию на дату принятия к учету. Порядок определения стоимости зависит от способа, которым нематериальный актив поступил в компанию.

Первоначальная стоимость нематериальных активов, приобретенных организацией за плату, складывается как сумма всех понесенных расходов на приобретение за минусом НДС и прочих возмещаемых налогов.

Первоначальная стоимость нематериальных активов, созданных организацией, равна сумме всех фактических расходов на их создание или изготовление за минусом НДС и других возмещаемых налогов.

Первоначальная стоимость нематериальных активов, которые были внесены в счет вклада в уставный капитал компании, определяется, основываясь на их денежной оценке, утвержденной учредителями, если иное не предусмотрено законодательством Российской Федерации. Первоначальная стоимость НМА, полученных безвозмездно, равна их рыночной стоимости на дату их принятия к бухгалтерскому учету. Поступление нематериальных активов может осуществляться:

- в виде вклада в уставный капитал по утвержденной оценке учредителей и отражаться проводками:

- Дебет $08$ «Вложения во внеоборотные активы»

- Кредит $75$ «Расчеты с учредителями»

- Дебет $04$ «Нематериальные активы»

- Кредит $08$ «Вложения во внеоборотные активы».

- Дебет $08$ «Вложения во внеоборотные активы»

- Кредит $98$ «Доходы будущих периодов»

- Дебет $04$ «Нематериальные активы»

- Кредит $08$ «Вложения во внеоборотные активы»

- Дебет $98$ «Доходы будущих периодов»

- Кредит $91$ «Прочие доходы и расходы».

- Дебет $08$ «Вложения во внеоборотные активы»

- Кредит $60$ «Расчеты с поставщиками и подрядчиками»

- Дебет $19$ «НДС по приобретенным ценностям»

- Кредит $60$ «Расчеты с поставщиками и подрядчиками».

- Дебет $08$ «Вложения во внеоборотные активы»

- Кредит $10$, $70$, $69$, $76$…

- Дебет $04$ «Нематериальные активы»

- Кредит $08$ «Вложения во внеоборотные активы».

- Дебет $08$ «Вложения во внеоборотные активы»

- Кредит $70$, $69$, $76$…

- Дебет $04$ «Нематериальные активы»

- Кредит $08$ «Вложения во внеоборотные активы».

Аналитический учет нематериальных активов ведется в карточке учета НМА. Открывается карточка на каждый объект отдельно. На лицевой стороне карточки отражается полное наименование и назначение объекта, первоначальная стоимость актива, срок полезного использования, норму и суммы начисленной амортизации, дату постановки НМА на учет, способ приобретения объекта, номер и дата документа-основания для постановки на учет, причина выбытия, сумма выручки от реализации актива. На оборотной стороне карточки излагается характеристика объекта НМА.

Нематериальные активы используются в хозяйственной деятельности длительное время и ежемесячно их стоимость переносится на производимую продукцию, выполненные работы и оказанные услуги.

Механизм постепенного переноса стоимости НМА на готовый продукт и накопление денежного фонда для замены нематериальных активов, носит название амортизации.

Размер амортизационных отчислений исчисляется по нормам, устанавливаемым исходя из первоначальной стоимости и срока полезного использования актива. Если срок установить не представляется возможным, тогда нормы амортизации рассчитывают исходя из десятилетнего срока службы нематериальных активов, но не более окончания срока фактического использования НМА, износ по ним не начисляют.

Начисление амортизации логично начинать с первого числа месяца, который следует за месяцем ввода объекта НМА в эксплуатацию и прекращать с первого числа, следующего за месяцем выбытия актива.

Замечание 2

Для обобщения информации о накопленных амортизационных отчислений по объектам НМА, по которым проводится погашение стоимости, предназначен пассивный счет $05$ «Амортизация нематериальных активов».

Ежемесячно суммы износа начисленного по НМА согласно нормам, организация включает в издержки производства и отражается по дебету счетов $20$, $25$, $26$, $97$, $44$ и кредиту счета $05$.

Источник: spravochnick.ru

Учет нематериальных активов в бюджетных учреждениях

Учет нематериальных активов в бюджетных учреждениях установлен нормативными актами. Чтобы вести его в соответствии с порядком, определенным законом, необходимо следовать инструкциям, разработанным для ведения бухучета в госорганизациях. Рассмотрим основные моменты учета НМА.

- Какие активы относятся к нематериальным в бюджетной среде

- Как образуется первоначальная стоимость

- Основные операции с нематериальными активами

Какие активы относятся к нематериальным в бюджетной среде

В бухгалтерском учете государственных организаций нематериальным признается нефинансовый актив многоразового или постоянного использования, подходящий под следующие условия (п. 56 инструкции по применению Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н [далее — Инструкция № 157н]), а также с 2021 года применяется стандарт СГС «Нематериальные активы» (приказ Минфина от 15.11.2019 № 181н).

- предназначен для получения прибыли в будущем;

- не имеет физического выражения;

- его можно отделить от других объектов как самостоятельную единицу;

- имеет срок службы (предположительный срок применения) более 12 месяцев;

- не планируется его дальнейшая перепродажа;

- имеются документы, подтверждающие фактическое существование актива и право госорганизации на его использование.

В п. 57 дан точный перечень тех вложений, которые не могут считаться нематериальными активами:

- законченные научные исследования, работы опытно-конструкторских отделов, не приведшие к запланированному результату;

- исследования научного характера, находящиеся на стадии разработок и не поставленные на учет из-за отсутствия необходимых документов;

- физические объекты, содержащие результаты интеллектуального труда.

Узнать особенности бухучета в государственной организации можно из статьи «Ведение бухгалтерского учета в бюджетных учреждениях».

Итак, что такое нематериальные активы и что к ним относится?

Нематериальные активы (НМА) — это результаты интеллектуальной деятельности и средства индивидуализации, на которые у учреждения есть исключительные права.

Как образуется первоначальная стоимость

Единицей учета нематериальных активов в бюджетных учреждениях установлено считать инвентарный объект (п. 58), который представляет собой объединение прав, приобретаемых госучреждением на пользование результатами интеллектуального труда.

- При постановке на учет каждый объект получает свой инвентарный номер, по которому он учитывается в бухгалтерских регистрах.

- Записываются объекты НМА на аналитическом счете по своей первоначальной стоимости, которая складывается из всех затрат, связанных с их покупкой или изготовлением.

- Сначала все расходы по НМА собираются на дебете счета 106 0N «Вложения в научные исследования (научно-исследовательские разработки»), 106 0R «Вложения в опытно-конструкторские и технологические разработки», 106 0I «Вложения в программное обеспечение и базы данных», 106 0D «Вложения в иные объекты интеллектуальной собственности» отдельно по каждому объекту. Цена объекта формируется с налогом на добавленную стоимость, кроме тех случаев, когда заранее известно, что вложения осуществляются в актив, предназначенный для деятельности, облагаемой НДС (п. 62 Инструкции № 157н). В данном случае НДС по такому активу можно ставить к вычету из бюджета.

- Когда стоимость объекта НМА полностью сформирована на счете вложений, накопленную сумму переносят на дебет счета 0 102 00 000 «Нематериальные активы» на соответствующий аналитический код, независимо от планируемой даты начала использования актива.

- Датой принятия к бухгалтерскому учету объекта НМА считается дата возникновения исключительного права учреждения на данный нематериальный актив согласно законодательству РФ.

- Факт поступления нематериальных объектов, так же как их перемещение и выбытие, отражается в бухучете на основании решения специальной комиссии учреждения.

С 01.01.2020 бюджетные организации обязаны применять 5 новых федеральных стандартов. Как применять стандарты на практике, узнайте в Путеводителе от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Основные операции с нематериальными активами

Для учета объектов НМА и проведения операций по их поступлению, внутреннему движению и выбытию используются аналитические счета. Объекты нематериальных активов учитываются на счете, содержащем соответствующий аналитический код группы синтетического счета (20, 30, 90) и аналитический код вида синтетического счета объекта учета по следующим группам учета:

- N «Научные исследования (научно-исследовательские разработки);

- R «Опытно-конструкторские и технологические разработки»;

- I «Программное обеспечение и базы данных»;

- D «Иные объекты интеллектуальной собственности».

На счете 102 91 «Программное обеспечение и базы данных в концессии» учитываются программы, которые являются предметом концессионных соглашений.

Учет НМА по каждому объекту бухгалтер должен проводить в карточке учета НМА (форма № НМА-1 утверждена постановлением Госкомстата РФ от 30.10.1997 № 71а). Все хозяйственные действия, связанные с НМА, записываются в журнал операций и оформляются на основании первичных документов и в соответствии с Инструкцией № 157н, содержащей общие требования для разных типов госучреждений, и инструкцией для бюджетных учреждений, утвержденной приказом Минфина от 16.12.2010 № 174н.

При наличии всех необходимых бухгалтерских бумаг делается проводка по дебету аналитического учета счета 0 102 00 000 «Нематериальные активы» и кредиту счета 106 0N «Вложения в научные исследования (научно-исследовательские разработки»), 106 0R «Вложения в опытно-конструкторские и технологические разработки», 106 0I «Вложения в программное обеспечение и базы данных», 106 0D «Вложения в иные объекты интеллектуальной собственности».

Что такое нефинансовые активы, узнайте из статьи «Нефинансовые активы в бюджетном учете — это…».

Движение объектов нематериальных активов внутри бюджетного учреждения оформляется документами на внутреннее перемещение и записывается по дебету и кредиту счета НМА на соответствующих аналитических счетах.

В п. 93 Инструкции № 157н сказано, что амортизация нематериальных активов начисляется в соответствии со стандартом «Нематериальные активы»:

- Амортизация начисляется только по объектам НМА, у которых определен срок полезного использования.

- По объектам НМА с неопределенным сроком полезного использования она не начисляется до момента их реклассификации в подгруппу объектов НМА с определенным сроком полезного использования.

- При начислении амортизации можно воспользоваться линейным способом, методом уменьшаемого остатка и пропорционально объему продукции (выбранный метод нужно обязательно закрепить в учетной политике госучреждения).

Списание (выбытие) объектов НМА может происходить по разным причинам. В зависимости от этого оформляются нужные первичные документы, и на основании решения постояннодействующей комиссии выбытие проводится по методу остаточной стоимости (с учетом накопленной амортизации).

Все действия по движению НМА регистрируются в журнале операций по выбытию и перемещению нематериальных активов.

Нематериальные активы являются непростым нефинансовым вложением и иногда вызывают затруднения в вопросах учета у бухгалтеров. Чтобы не допускать ошибок, необходимо своевременно и надлежащим образом оформлять первичные документы, строго следуя указаниям нормативных актов.

Источник: nalog-nalog.ru

Учёт поступления и выбытия нематериальных активов

Понятие, состав и оценка нематериальных активов

Нематериальные активы – это объекты, используемые в хозяйственной деятельности в течении периода превышающего 12 месяцев, имеющие денежную оценку и приносящие доходы, но не являющиеся при этом материально – вещественными ценностями.

В состав нематериальных активов включаются объекты интеллектуальной собственности: права, возникающие из авторских и иных договоров на произведения науки, литературы, искусства, на программы для ЭВМ, базы данных и другое; права, возникающие из патентов на изобретения, промышленные образцы, товарные знаки и другое; права на ноу–хау.

К нематериальным активам относится:

— организационные расходы – расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами вкладом в уставный капитал (расходы по оформлению учредительных документов, плата за консультации, изготовление штампов, печатей и другое);

— деловая репутация организации (гуд-вилл) – разница между рыночной оценкой фирмы и балансовой стоимостью имущества этой фирмы.

Деловая репутация может быть положительной или отрицательной. Положительный гуд-вилл — это надбавка к цене, уплачиваемая покупателем в ожидании будущих экономических выгод, она амортизируется в течении 20 лет, но не более срока деятельности организации. Отрицательный гуд-вилл – это скидка с цены, предоставленная покупателем. Она учитывается как доходы будущих периодов.

Единицей учёта нематериальных активов является инвентарный объект.

Оценка нематериальных активов.

В бухгалтерском учёте нематериальные активы отражаются по первоначальной стоимости, а в балансе по остаточной.

Первоначальная стоимость по объектам нематериальных активов определяется:

— объекты, приобретённые за плату, оцениваются по сумме фактических затрат на приобретение и приведение их в состояние, пригодное для использования;

— объекты, внесённые в качестве вклада в уставный капитал, оцениваются по договорённости сторон;

— объекты, полученные по договору дарения – по рыночной стоимости;

— объекты, полученные в обмен на какое — либо имущество, оцениваются по стоимости обмениваемого имущества;

— объекты произведённые самой организацией -по стоимости их изготовления.

Учёт поступления и выбытия нематериальных активов

Для учета нематериальных активов используется активный инвентарный счет 04 «Нематериальные активы», на котором НМА отражаются по первоначальной стоимости. По дебету счета отражается наличие и поступление объектов, а по кредиту их выбытие.

Нематериальные активы могут поступать на предприятие:

— в результате приобретения за плату или создания;

— в результате дарения или другого безвозмездного поступления;

— в качестве вклада в уставный капитал.

Аналитический учёт нематериальных активов ведётся по видам и отдельным объектам. Основным документом в аналитическом учёте является карточка учёта нематериальных активов (форма НМА — 1). Она применяется для учёта всех видов нематериальных активов. Карточка открывается в бухгалтерии на каждый объект, заполняется в одном экземпляре на основании документа оприходовании объекта НМА. В ней ежемесячно отражается также сумма начисленной амортизации.

Поступление нематериальных активов отражается на счетах бухгалтерского учета следующими проводками:

— поступили нематериальные активы (отражается покупная стоимость без НДС) — Дт08 — Кт60

— НДС по приобретенным нематериальным активам — Дт19 — Кт60

— оприходованы нематериальные активы — Дт04 — Кт08

Выбытие нематериальных активов происходит по разным причинам: списание, продажа, безвозмездная передача, вклад в уставный капитал других организаций, ликвидация при стихийных бедствиях.

| Реализация и прочее выбытие нематериальных активов : Выбытие нематериальных активов отражается следующими проводками: — списывается амортизация Дт05 / Кт04 — списывается остаточная стоимость Дт91 / Кт04 — сумма причитающаяся с покупателя или поступила выручка (включая НДС) Дт62,51 / Кт91 — начислен НДС (при реализации) Дт91/НДС / Кт68/НДС |

Учет выбытия нематериальных активов ведется на счете 91 «Прочие доходы и расходы». По дебету счета 91 отражаются суммы остаточной стоимости нематериальных активов, а по кредиту — выручка от продажи или другие доходы от выбытия нематериальных активов. Сравнением дебетовых и кредитовых оборотов выявляется финансовый результат от выбытия нематериальных активов.

Контрольные вопросы:

- Дайте определение понятию нематериальных активов, приведите состав нематериальных активов.

- В чем заключается особенность отражения в учете амортизационных отчислений по НМА в сравнении с ОС?

- Что понимается под сроком полезного использования НМА? Назовите способы определения этого срока.

- Что понимается под исключительными правами на результаты интеллектуальной собственности?

- Дайте определение основным объектам НМА.

- Каковы условия принятия НМА к бухгалтерскому учету?

- Перечислите виды оценок НМА?

- Какие расходы относятся к первоначальной стоимости НМА, приобретенных за плату?

- Укажите основные записи на счетах бухгалтерского учета фактов приобретения НМА.

- Приведите основные бухгалтерские проводки при выбытии НМА.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru