Важнейшим разделом тактического плана предприятия является производственная программа. Она определяет необходимый объем производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту и качеству требованиям плана продаж.

Кроме того производственная программа обусловливает задания по вводу в действие новых производственных мощностей, потребность в материально-сырьевых ресурсах, численности персонала, транспорте. Этот раздел плана тесно связан с планом по труду и заработной плате, планом по издержкам производства, прибыли и рентабельности, финансовым планом.

Производственная программа состоит из двух разделов: план производства продукции в натуральном (условно-натуральном) выражении; план производства в стоимостном выражении.

План производства продукции в натуральном выражении содержит показатели выпуска продукции определенной номенклатуры, ассортимента и качества изделий в физических единицах. Для измерения объемов производства в натуральном выражении используются такие показатели, как штуки, тонны, квадратные, погонные и кубические метры. На отдельных предприятиях применяются двойные измерители.

Как рассчитать точку безубыточности

Например, производство тканей может планироваться в погонных и квадратных метрах; бумаги — в тоннах и квадратных метрах, труб — в тоннах и погонных метpax. Применение двойных измерителей позволяет в плане более полно охарактеризовать физический объем производства и потребительские свойства продукции.

При планировании одинаковых по назначению видов продукции, имеющих разные потребительские свойства, применяются условно-натуральные единицы измерения. Так, планирование добычи различных по калорийности видов топлива производится в тоннах условного топлива, когда за одну тонну принимается масса, эквивалентная 7 тыс. килокалорий. Производство стеновых материалов планируется в миллионах штук условного кирпича, производство консервов — в условных банках.

На предприятиях, изготовляющих один вид продукции, различающейся мощностью, габаритами или трудоемкостью, также используются условные и условно-натуральные измерители. Так, на турбиностроительных заводах продукция измеряется в киловаттах мощности турбин; производство паровых котлов — в штуках, тысячах тонн пара в час и квадратных метрах поверхности нагрева; выпуск шин определяется в штуках и километрах их пробега; грузовых автомобилей — в штуках и грузоподъемности.

Планирование производства и продаж продукции в натуральном выражении дает возможность согласовать выпуск конкретных видов продукции с потребностями рынка, производственными мощностями предприятия, потребностью в ресурсах, необходимых для ее производства. Однако натуральные измерители не позволяют определить общий объем и структуру производства на многопрофильных диверсифицированных предприятиях, рассчитать издержки, доход и прибыль предприятия от реализации продукции. Это требует разработки плана производства продукции в стоимостном выражении.

План производства продукции в стоимостном выражении содержит следующие показатели: реализованная продукция (валовой доход); товарная продукция; валовая продукция.

ТОП 6 метрик для управления запасами, в производстве и дистрибуции

Основным стоимостным показателем этого раздела плана является реализованная продукция (валовой доход). Реализованной считается продукция, оплаченная покупателем или сбытовой организацией. Ее объем исчисляется как стоимость предназначенных к поставке по плану и подлежащих оплате заказчиком готовых изделий и полуфабрикатов собственного производства, запасных частей всех видов и назначений, товаров народного потребления, выполняемых работ и оказываемых услуг, реализуемых в соответствии с хозяйственными договорами с потребителями продукции или через собственную сбытовую сеть.

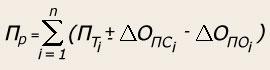

Плановый объем реализованной продукции (Пр) в стоимостном выражении рассчитывается по формуле

где Птi— объем товарной продукции i-го вида в оптово-отпускных ценах предприятия;

— изменение остатков готовой продукции i-го вида на складе предприятия на начало и конец планируемого периода;

— изменение остатков готовой продукции i-го вида, отгруженной, но не оплаченной потребителем на начало и конец планируемого периода;

n — количество видов товарной продукции (i = 1,2, 3. n).

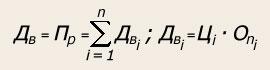

Реализованная продукция характеризует валовой доход предприятия (Дв) в плановом периоде. Он определяется как произведение цены на количество проданных единиц изделий (услуг):

где Двi — валовой доход предприятия от реализации i-го вида продукции; Цi — цена единицы i-го вида продукции (оптово-отпускная, договорная); Оni — планируемый объем продаж i-го вида продукции (i = 1,2,3. n) в натуральном выражении.

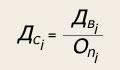

Кроме валового дохода в плане может также предусматриваться средний доход. Это величина денежных средств, получаемых предприятием от продажи одной единицы продукции или услуги. Величина среднего дохода (Дсi ) определяется отношением общей выручки от реализации i-го вида продукции на количество проданных единиц изделий.

В условиях, когда в планируемом периоде предусматривается изменение отпускных цен, средний доход представляет собой не что иное, как среднюю цену, то есть Дсi = Цi , а Двi = Цi • Опi

Товарная продукция включает стоимость: запланированных к выпуску готовых изделий (принятых отделом технического контроля, укомплектованных и сданных на склад готовой продукции предприятия); полуфабрикатов, комплектующих деталей и сборочных единиц, предназначенных для реализации на сторону по кооперированным поставкам; капитального ремонта, выполненного собственными силами, а также изделий и запасных частей, изготовленных для капитального ремонта, капитального строительства и собственных непромышленных хозяйств предприятия; инструментов и приспособлений для собственного производства.

Товарная продукция выражается в оптово-отпускных ценах предприятия и в сопоставимых ценах. Первые используются для увязки плана производства с финансовым планом; вторые — для определения темпов, динамики и изменения структуры производства.

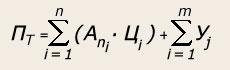

Плановый объем товарной продукции (Пт) рассчитывается по формуле:

где АПi — план выпуска i-гo вида продукции в натуральном выражении; Цi — действующая оптово-отпускная цена i-гo вида продукции; n — количество видов товарной продукции (i = 1,2,3. n); Уi — объем услуг и работ i-гo вида про-мышленного характера; m — количество видов работ промышленного характера (j = 1,2, 3. m).

Товарная продукция характеризует объем произведенной готовой продукции и используется для расчета затрат на производство, финансовых результатов, рентабельности и других показателей эффективности производства.

Валовая продукция включает стоимость всей произведенной продукции и выполненных работ, в том числе незавершенное производство. Она .обычно оценивается в сопоставимых ценах.

Объем валовой продукции (Пв) рассчитывается по формуле:

где Нк, Нн—остатки незавершенного производства в стоимостном выражении на конец и начало планового периода соответственно; Ик, Ин — остатки инструментов и приспособлений собственного производства на конец и начало планового периода.

Изменение остатков незавершенного производства в составе валовой продукции планируется при значительном увеличении объема производства в планируемом периоде по сравнению с отчетным, снятии с производства отдельных видов продукции, создании задела при переходе на выпуск новых изделий со значительной длительностью производственного цикла.

На предприятиях, у которых отсутствует внутрихозяйственный оборот и незавершенное производство, например в пищевой промышленности по своему составу валовая продукция совпадает с товарной. Валовую продукцию следует отличать от валового оборота, под которым понимается сумма стоимости продукции всех подразделений.

Показатели товарной и валовой продукции, хотя и получили широкое распространение в планировании хозяйственной деятельности предприятий, имеют один общий недостаток. Они дают искаженное представление о собственном вкладе предприятия в конечный результат деятельности.

Это объясняется тем, что в их состав включается стоимость материальных затрат, достигающая на некоторых предприятиях 80-90 % от величины издержек. Более объективную картину о масштабах производства дают показатели чистой и условно-чистой продукции.

Чистая продукция характеризует вновь созданную на предприятии стоимость. В нее не входят издержки предприятия на приобретение сырья, материалов, топлива, энергии и т.п., а также амортизационные отчисления, включаемые в себестоимость продукции.

В состав чистой продукции включаются расходы на оплату труда с начислениями на заработную плату и прибыль предприятия.

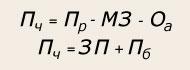

Плановый объем чистой продукции (Пч) рассчитывается по формулам:

где МЗ — материальные затраты, включаемые в себестоимость продукции; Оа— амортизационные отчисления; ЗП — заработная плата с начислениями на нее; Пб — прибыль от реализации продукции.

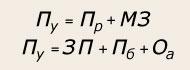

Условно-чистая продукция (Пу) в отличие от чистой содержит амортиза-цию и рассчитывается по формулам:

Показатели чистой и условно-чистой продукции могут служить для анализа структуры производственной программы, планирования фонда оплаты труда.

Производственная программа предприятия формируется таким образом, чтобы обеспечить выполнение плана продаж в конкретном периоде с учетом имеющихся производственных возможностей. Проблема состоит в том, что производственные возможности предприятия могут быть больше или меньше запланированного объема продаж.

Фактором производства, который чаще всего определяет возможности предприятия, является производственная мощность. Поэтому если производственная мощность предприятия больше объема продаж, то имеет место неполное использование (недогрузка) мощности, что, в свою очередь, приводит к завышенным издержкам на производство продукции.

Если же производственная мощность, наоборот, будет меньше объема продаж, то в этом случае объем продаж не может быть выполненным и необходимо либо увеличивать производственную мощность, либо уменьшать объем продаж. В этой связи производственная программа служит инструментом согласования возможного объема продаж с производственной мощностью предприятия в планируемом периоде.

Производственная программа не только устанавливает объем выпуска конечной продукции, но и является основой для расчета планов производства структурных подразделений предприятия. При расчете планов производства структурных подразделений (цехов, корпусов, производств, участков, поточных линий) помимо объемов товарной продукции, необходимой для обеспечения плана продаж, учитывается также необходимость изменения межцеховых и внутрицеховых заделов незавершенной производственным процессом продукции.

Задания по выпуску конечной продукции финишным цехам, как правило, устанавливаются на уровне производственной программы предприятия. Что касается заданий промежуточным цехам, участвующим в изготовлении конечной продукции, то они могут быть больше показателей производственной программы, в случае если планируется увеличение межцеховых заделов, или менее производственной программы, если предусматривается их уменьшение.

Поэтому планирование производственной программы основными подразделениями предприятия производится обратно ходу технологического процесса. Объемы производства по цехам планируются исходя из плановой себестоимости одного изделия или по планово-расчетным внутрипроизводственным ценам.

На небольших предприятиях производственная программа цехов рассчитывается в натуральных или условно-натуральных показателях, на средних и крупных предприятиях, у которых имеется внутрипроизводственный хозрасчет, — в стоимостных и натуральных показателях.

Производственная программа предприятия рассчитывается на год с разбивкой заданий по кварталам, а квартальных — по месяцам. В планах структурных подразделений задания производственной программы могут распределяться по более коротким периодам.

Источник: studfile.net

Что представляют собой объем выпуска продукции и объем реализации

Ресурсы любого предприятия, вне зависимости от вида продукции, которая выпускается, ограничены. Объем выпуска товаров, работ и услуг и объем реализации – важнейшие показатели. Необходимость их расчета в условиях рынка диктуется многими факторами: помимо планирования производства как такового, это работа отдела снабжения фирмы, отдела сбыта, функционирование производственных фондов и их величина.

Объем производства

- П – расчетный объем производства;

- ОП – расчетный объем продаж;

- О – остатки готового продукта на складе на начало периода;

- О лим. – лимитированный остаток складских запасов, минимум, который нельзя снижать.

Такой расчет делается, как правило, помесячно в натуральных единицах. Расчетный объем продаж берется из плана продаж. Складские остатки определяются по бухгалтерским отчетам (если прогноз делается на какой-то один месяц) либо учитываются расчетные показатели по остаткам (если прогнозируется сразу несколько месяцев, год). Неснижаемый лимит устанавливается локальным документом фирм и обычно не меняется в течение года.

Объем реализации

Лежащий на складе непроданный товар сам по себе не формирует прибыль фирмы – необходима его реализация. Объем реализованной продукции (ОР) знать так же важно, как и производственные показатели – это основа для аналитических выводов, разработки стратегии и тактики продаж.

Реализацию в бухгалтерской и статистической отчетности обычно исчисляют выручкой, денежным измерителем. Объем проданного товара в натуре также исчисляется и анализируется для принятия управленческих решений.

Здесь используется схожая с приведенной выше методика расчета. Формула: ОР = ВП + ОГПн — ОГПк, где:

- ВП — валовая продукция;

- ОГПн и ОГПк – остатки готовой продукции на начало и на конец года соответственно.

Пример: выпуск продукции за год — 200 тыс. руб., начальные остатки на складе — 50 тыс. руб., конечный остаток — 30 тыс. руб. Продажи за год: ОР = 200 + 50 — 30 = 220 тыс. руб.

Анализировать колебания спроса на реализованную продукцию целесообразно в динамике, за несколько лет.

Оптимальный объем

Определение оптимального объема производства продукции – это поиск определенного баланса между объемом производства и объемом реализации. При минимальных затратах экономический эффект должен быть максимальным.

Поясним на условном примере. Пусть цена изделия постоянна и составляет 110 руб., валовые издержки постоянного характера — 1100 руб. В расчете участвуют также:

- объем продаж;

- выручка;

- переменные валовые издержки;

- прибыль (выручка минус все валовые издержки).

Если продажи отсутствуют, объем продаж и выручка равны 0. При наличии постоянных валовых издержек прибыль будет с минусом (0 — 1100) = -1100 руб.

Далее при продаже 10 изделий образуются (условно) переменные издержки 600 руб. Выручка будет (10 * 110) = 1100 руб., прибыль (1100 – 1700) = -600 руб.

При продаже 20 изделий, если переменные издержки возрастают пропорционально (1200 руб.), выручка (20 * 110) = 2200 руб., общая сумма издержек (1100 + 1200) = 2300 руб. Прибыль (2200 — 2300) = -100 руб. Следовательно, далее при сохранении тех же тенденций прибыль будет сначала равна 0, а затем возрастает вместе с объемом продаж.

Наконец, возьмем значение 40 изделий и сделаем расчет. Выручка будет (40 * 110) = 4400 руб., общая сумма издержек (1100 + 2400) = 3500 руб. Прибыль (4400 — 3500) = 900 руб.

Предположим, продажи свыше этого объема ведут к необходимости резкого увеличения издержек: постоянные не изменяются, а переменные увеличиваются вдвое. Тогда при выпуске 50 изделий издержки составят (1100 + 2400 + 1200) = 4700 руб. Выручка (50 * 1100) = 5500 руб., прибыль (5500 — 4700) = 800 руб.

Делаем вывод, что выпуск именно 40 изделий будет оптимально прибыльным, поскольку далее с увеличением количества прибыль снижается.

Может оказывать влияние и ценовой фактор, к примеру, если решено оптовым покупателям снижать цену за единицу. Для удобства определения оптимального объема данные обычно заносят в таблицу и оценивают значения показателей: издержки, доход, прибыль. Опираясь на полученные данные, планируют заключение контрактов с покупателями и их объемы.

Оптимальный объем производства оценивается в комплексе с рыночными факторами: спросом на конкретный товар, покупательской способностью, уровнем цен и конкуренции в данном сегменте рынка. Необходимо оценить и ресурсы самой фирмы: материальные, производственные, кадровые, насколько они способны обеспечить расчетные оптимальные показатели.

Источник: assistentus.ru

Производственная программа предприятия

Экономика

Производственная программа предприятия лежит в основе построения эффективного бизнеса.

В годовой производственной программе на основании перспективного плана развития предприятия, хозяйственных договоров и производственной мощности определяются номенклатура, объем и сроки изготовления продукции.

Производственная программа должна определяться для любого вида предприятий: пищевой промышленности, металлургии, машиностроения, общественного питания и т.д.

Понятие “производственная программа предприятия”

Производственная программа – план производства продукции, намеченный на плановый период и определяемый показателями: наиболее важными видами продукции в натуральном выражении с указанием “в том числе продукция для экспорта”, темпами роста производства товарной (валовой) продукции, показателями качества и т. д.

Производственная программа предприятия: принципы определения (разработки)

Производственная программа рассчитывается на основании:

- по согласованию с потребителями устанавливаются номенклатура и ассортимент продукции, планируемой для производства и реализации;

- рассчитываются нормативы на конец планируемого периода запасов готовой продукции на складах предприятия и в пути, а также необходимые изменения запасов, ожидаемые на начало планируемого периода;

- определяется нормативный уровень незавершенного производства и его необходимые изменения в планируемом периоде;

- производится постоянный контроль выполнения программы.

Показатели производственной программы предприятия

Производственная программа может быть рассчитана в:

- натуральных измерителях;

- трудовых измерителях;

- стоимостных измерителях;

- условно-натуральных.

Натуральные показатели

Натуральные показатели обеспечивают возможность расчета потребности в рабочей силе, сырье, топливе, электроэнергии, оборудовании, производственных площадях и т.д. Однако не позволяют обобщать и сравнивать различные натуральные показатели.

Примером может быть измерение в килограммах, метрах, литрах и т.д.

По каждому виду изделия объем продукции устанавливается обычно в тех натуральных единицах, в которых принято измерять эту продукцию (т, м, м 2 и т.д.).

Трудовые показатели

Трудовые измерители объема производства выражаются, как правило, в нормо-часах и в сочетании с натуральными показателями используются для определения производительности труда, размера оплаты труда, норм выработки и т.д.

Стоимостные показатели

Стоимостные показатели объема производства носят обобщающий характер. Они могут измеряться в рублях, тысячах рублей и т.д.

В них измеряется:

- товарная продукция;

- валовая продукция;

- реализуемая продукция.

Товарная продукция

Определение

Товарная продукция – стоимость готовых изделий, предназначенных для реализации на сторону, своему капитальному строительству и непромышленным хозяйствам своего предприятия; полуфабрикатов своей выработки и продукции вспомогательных и подсобных производств, предназначенных к отпуску на сторону, стоимость работ промышленного характера, выполняемых по заказам со стороны или непромышленных хозяйств и организаций своего предприятия.

Формула расчета

Товарная продукция рассчитывается по формуле:

где Т г – стоимость готовых изделий (работ, услуг), предназначенных для реализации на сторону;

Тк – стоимость готовых изделий (работ, услуг), предназначенных для нужд капитального строительства и непромышленных целей своего предприятия;

Т п – стоимость полуфабрикатов своей выработки и продукции вспомогательных и подсобных хозяйств, предназначенных для реализации на сторону;

Ф – стоимость основных фондов собственного производства.

Расчет товарной продукции

В качестве образца расчета возьмем промышленное предприятие. Для предприятий других отраслей расчет будет идентичный.

Предприятие выпускает четыре вида изделий, а также полуфабрикаты для их дальнейшей реализации. Кроме того, оно своими силами производит строительство, а также оказывает услуги.

Необходимо рассчитать объем товарной продукции.

Для этого по формуле необходимо сложить имеющиеся значения.

Валовая продукция

Определение

Валовая продукция – весь объем работ, намеченный к выполнению в данном плановом периоде.

Формула расчета объема валовой продукции

где В – валовая продукция;

Н нк – стоимость незавершенного производства на конец периода;

Н нн – стоимость незавершенного производства на начало периода;

И нк – стоимость специального инструмента, полуфабрикатов и приспособлений собственного изготовления на конец периода;

И нн – стоимость специального инструмента, полуфабрикатов и приспособлений собственного изготовления на начало периода.

Пример расчета валовой продукции

Продолжим рассматривать наш пример. Зная, товарную продукцию (см. выше), а также объемы незавершенного производства и полуфабрикатов, которые предприятие тратит на себя, на начало и конец месяца, можно рассчитать валовую продукцию:

В = 11 436 833 + (141 000-170 000) + (80 500 – 41 000) = 11 447 333 руб.

Реализуемая продукция

Определение

Реализуемая продукция – стоимость предназначенных к поставке и подлежащих к оплате в плановом периоде: готовых изделий; полуфабрикатов собственного производства; работ промышленного характера, предназначенных к реализации на сторону (включая капитальный ремонт своего оборудования и транспортных средств, выполняемый силами промышленно-производственного персонала), а также реализация продукции и выполнение работ для своего капитального строительства и других непромышленных хозяйств, находящихся на балансе организации.

Объем реализуемой продукции является одним из основных показателей, по которому оценивают результаты деятельности предприятия.

Формула расчета

где Р – реализуемая продукция;

Р нн – стоимость остатков нереализованной продукции на начало периода;

Р нк – стоимость остатков нереализованной продукции на конец периода;

Т хн – стоимость продукции, находящейся на ответственном хранении у покупателя на начало периода;

Т хк – стоимость продукции, находящейся на ответственном хранении у покупателя на конец периода.

Пример расчета реализуемой продукции

Однако, на предприятии за данный период изменился и объем готовой продукции на складе. Она увеличилась с 65 до 89 тыс. рублей. То есть продали меньше, чем произвели.

Р = 11 447 333 – (89000 – 65000) = 11 412 833 руб.

На предприятии устанавливается план в денежном выражении на показатели товарной, валовой и реализуемой продукции.

Понятие производственной мощности достаточно часто используется для характеристики производственного потенциала предприятия или его структурного подразделения. Кроме того, оно тесно связано с особенностями производственного процесса и производственной программой предприятия.

Ниже, нажав на кнопку, можно проверить, насколько хорошо Вы разбираетесь в теме

Источник: investolymp.ru