Net и gross-зарплаты: в чем разница

Экономическое планирование расходов предприятия — это ключевой момент, важность которого невозможно переоценить. При бюджетировании деятельности учреждения работники экономических служб должны максимально точно спрогнозировать будущие траты. Расходы на оплату труда являются одним из крупнейших направлений затрат предприятия. В бюджетном планировании и в вакансиях стали применять новые термины: гросс (gross) и нет (net).

Путаница возникает из-за того, что работник и работодатель на зарплату смотрят по-разному. Первого интересует, на какие деньги придется жить. А второго — сколько заложить в бюджет. И это разные цифры, потому что расходы организации по заработной плате состоят из:

- оклада;

- различных надбавок, если они предусмотрены законодательством и контрактом;

- премий (если предусмотрены);

- НДФЛ;

- страховых, пенсионных и прочих отчислений.

Первые три пункта — что, что получит на руки работник. Последние два — что дополнительно обязан заплатить за него работодатель. Поэтому и появляются зарплаты net и gross, что это значит по сути заработок до обязательных отчислений и после них. Юридически организация выступает налоговым агентом, формально налоги и взносы — это деньги, которые вы заработали.

Зарплата брутто и нетто. Как посчитать зарплату в Польше 2022

Организация не выдает их работнику, чтобы тот самостоятельно перечислил обязательные налоги и сборы, а делает это вместо него. Это проще и удобнее. Но возникает разный взгляд на заработок.

Что такое gross в зарплате

Более важное для организации понятие — это оклад гросс, что значит заработок, установленный в полной абсолютной величине — денежные средства, которые работодатель планирует затратить на заработок конкретного работника.

Показатель включает в себя не только сумму вознаграждений за труд, например, должностной оклад, компенсационные и стимулирующие выплаты, но и все налоговые обязательства, которые работодатель обязан перечислить в бюджет при начислении выплат в пользу сотрудника. Например, страховые взносы, налог на доходы физических лиц и прочие фискальные платежи, которые предусмотрены действующим российским законодательством.

Следовательно, ответ на вопрос: зарплата гросс, что это значит, — довольно прост. Это сумма затрат на оплату труда и налоговых отчислений в бюджеты. В некоторых случаях такой вариант называют заработная плата «брутто». Отдельные специалисты гросс-заработок называют «грязной» или «размытой».

Некоторые организации при размещении вакансий указывают в резюме gross salary. То есть сумму, которая не отражает реального уровня вознаграждения за работу. Работник получит в по итогам месяца значительно меньше. В таком случае в условиях новой вакансии делается отметка «до налогообложения». В противном случае будущий работодатель поступает нечестно.

Но за такой поступок никакой ответственности не предусмотрено.

Что такое net в зарплате

Существует другой термин — нетто или net-зарплата, что это полная противоположность «размытого» заработка. Если работодатель говорит, что зарплата нетто, это означает сумму заработной платы, которую работник получит на руки уже после того, как работодатель удержал все налоги и прочие сборы. В размещаемых вакансиях такое понятие еще характеризуется специальной отметкой «после налогообложения» или зарплата на руки, это значит, что именно такой суммой вы и будете распоряжаться каждый месяц. Иначе еще называют нетто-заработок или чистый заработок.

Имеется специальная формула, она помогает определить зарплату нетто, что это? Чтобы определить размер нет-заработка, необходимо из показателя гросс отнять суммы налоговых отчислений, которые установлены действующим фискальным законодательством.

Как перевести gross в net

Допустим, в вакансии указана ЗП гросс — это значит заработок, который бухгалтерия выдаст работнику, и дополнительные отчисления, которые сделает за него организация. Чтобы понять, сколько будете получать «на руки», уточните, что подразумевает под термином работодатель. Чаще всего, это оклад плюс подоходный налог. В 2020 году он составляет 13 % для резидентов. Чтобы посчитать сумму «на руки» нужно из указанной цифры вычесть 13 % налогов.

Допустим, в вакансии указана сумма «gross» 50 000 рублей. Каждый месяц будете получать 50 000 — 13 % = 43 500 рублей.

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Источник: gosuchetnik.ru

Особенности составления калькуляции блюд для столовых общепита

Точки общепита всегда были и остаются популярными. Это и понятно, ведь не у каждого есть время на приготовление кулинарных изысков. Тем не менее вкусно поесть хочется каждому. При этом стоит отметить, что иметь золотые руки для бизнеса недостаточно, так как конкуренция слишком высока. Многим вообще может показаться, что заработать с помощью столовой невозможно.

Но большинство людей предпочитают классику в еде, и это многого стоит.

Для предприятий общепита важно составить калькуляции блюд так, чтобы не отпугивать клиентов слишком высокими ценами и в то же время не работать себе в ущерб. Рассмотрим, как же составить эту самую калькуляцию.

Что необходимо для калькуляции

Для того, чтобы корректно вывести калькуляцию, потребуется:

- Меню с указанием перечня блюд.

- Технологическая карта на каждое блюдо, указанное в меню.

- Закупочная стоимость всех продуктов, необходимых для приготовления.

Рассмотрим каждый из этих пунктов.

Меню

Выбирая блюда для столовой, не стоит вдаваться в крайности. Здесь должны быть представлены простые кушанья. Кроме того, калькуляция блюд при сложных позициях станет еще более затруднительной.

Технологическая карта

Это документ, в котором содержится информация про все особенности приготовленной еды, такие, как сроки и условия хранения блюда, пищевая ценность, рецепт с составом и алгоритмом приготовления, требования к подаче и реализации готового изделия, внешний вид, вес порции.

Пренебрежение этим документом недопустимо. Технологическую карту можно приобрести уже готовую или составить самостоятельно. Первый вариант достаточно затратен, а второй не так сложен, как может показаться вначале.

Закупочные цены

Без этого пункта невозможно рассчитать калькуляцию. К ним желательно добавить расходы на транспорт.

Как проводить подсчеты ручным способом

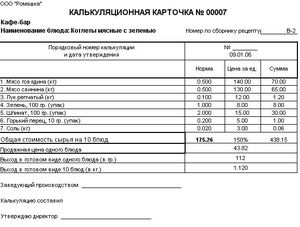

Имея все необходимые данные, описанные выше, необходимо составить список нужных продуктов для приготовления блюда, указать их количество, закупочную цену. Все данные можно внести в соответствующую калькуляционную карточку формы ОП-1 (образцы карточек, впрочем, как и саму форму, можно найти в Интернете). И все просуммировать. Таким образом можно подсчитать себестоимость блюда. Стоит отметить, что калькуляция составляется в расчете на 1, 100 порций.

Приведем пример калькуляции одной порции для котлеты по-киевски.

Для этого блюда необходимо:

- очищенное куриное филе — 29.82 г: 1 кг — 180 руб., итого 5,37 руб.;

- сливочное масло — 14 г: 1 кг — 240 руб., итого 3,36 руб.;

- яйца — 3,27 г: 1 кг — 120 руб., итого 40 коп.;

- белый хлеб — 8,88 г: 1 кг — 60 руб., итого 53 коп.;

- кулинарный жир — 5,21 г: 1 кг — 80 руб., итого 42 коп.

Просуммировали, и выходит, что себестоимость 100 г котлеты по-киевски — 10 руб. 9 коп. Этот же принцип калькуляции используют и для любой другой еды, напитков.

Использование электронных таблиц и программ

Высчитывать себестоимость блюда каждый раз ручным способом нерационально. Поэтому очень удобно пользоваться электронными таблицами, например, Microsoft Excel. В этой программе можно создать шаблон, в котором будут присутствовать все необходимые для приготовления пищи продукты, прописать формулу подсчета и, при изменении закупочной цены, вносить необходимые корректировки.

Если планируется автоматизированный учет, например, использование программы «1С Общепит», то тут все еще проще. Практически во всех торговых программах есть функция «калькуляция блюд». В нее можно вносить не только актуальные закупочные цены, но и отслеживать перемещение, списание продуктов.

В 1С основным документом для расчета калькуляции является «Рецептура». В ней будут заполнены обычные реквизиты. В табличной части будет список необходимых ингредиентов для блюда в соответствии с номенклатурой. Необходимо будет внести данные в графу «Брутто», рассчитать процент потери при разных способах обработки и выход ингредиентов после нее. Можно также вводить аналоги, замены для компонентов.

В документ можно вносить информацию по технологии приготовления и химикоэнергетическим характеристикам.

Благодаря «1С Общепит» можно вести учет сложных яств, формировать «Рецептуру» из нескольких уровней. Для тех блюд, в которых возможно варьирование количественного содержания ингредиентов, есть документ «Акт переработки». В нем будут указываться количественные показатели компонентов несколько раз и рассчитываться среднее значение. На основе этих данных и будет сформирована «Рецептура», которая автоматически сформируется в стандартную карточку для калькуляции ОП-1.

Основные этапы калькуляции

Калькуляция производится в соответствии с таким порядком:

- Определение списка, на который будет составлена калькуляция.

- В соответствии с технологическими картами и сборником рецептур рассчитываются нормы вложений всех компонентов.

- Определение закупочных цен на необходимые компоненты.

- Делается расчет стоимости сырья: умножается количество сырья на цену продажи и суммирование по всем позициям.

- Для того чтобы рассчитать стоимость сырья для одного блюда, необходимо общую сумму разделить на 100.

- Чтобы высчитать стоимость продажи готового блюда, необходимо увеличить стоимость сырья на величину торговой наценки в процентном соотношении.

- Стоимость продажи блюда рассчитывается по формуле: к общей стоимости сырья необходимо прибавить наценку.

Калькуляционную карту необходимо заполнить в таком порядке:

- В графе «Продукты» указываются все необходимые для приготовления блюда компоненты.

- В графе «Единица измерения» указываются штуки, граммы, килограммы.

- В графе «Цена» вносится продажная цена за единицу измерения.

- В графы «Брутто» и «Нетто» вносят количество продуктов.

- В графе «Сумма» будет расчет стоимости отдельных видов продуктов, необходимых для приготовления 1, 100 порций.

Благодаря калькуляции можно отследить прибыльность тех или иных позиций, необходимость в новых блюдах или, наоборот, в сокращении тех, которые себя не окупают.

Видео

Это видео познакомит вас с программой учета питания и продуктов.

Поставь лайк, это важно для наших авторов, подпишись на наш канал в Яндекс.Дзен и вступай в группу Вконтакте

Источник: liveposts.ru

ТОП-10 ОСНОВНЫХ ОШИБОК ВЕДЕНИЯ УЧЕТА В IIKO

iiko — отечественное программное обеспечение для заведений общественного питания. Более 43 тысяч ресторанов в 51 стране мира уже пользуются iiko для автоматизации ресторанов, кафе, столовых и других точек общепита.

3274 просмотров

iiko любят за легкую интеграцию с ЕГАИС, онлайн-кассами и системами маркировки, упрощение учета товаров на складе, управленческого и бухгалтерского учета. Как раз с учетом чаще всего у пользователей и происходят сложности: важно правильно вести его в системе и соблюдать правила. Ошибки при ведении учета ведут к некорректным результатам, а те, в свою очередь — к потерям и штрафам, а также особому вниманию налоговой службы.

Мы расскажем о 10-ти самых популярных ошибках пользователей в ведении складского и управленческого учета. Тема большая, а рассказать подробно хочется о многом, поэтому мы разбили материал на две части, и эта — первая часть.

ЧАСТЬ 1. Ошибки складского учета в iiko, возникающие у пользователей

Перед тем, как начать разбирать ошибки, которые допускаются пользователями при работе в системе, необходимо разобраться в некоторых терминах.

Имеют место два понятия — базовые и дополнительные единицы измерения. Разберемся в них.

При создании карточки товара нужно обязательно указывать базовую единицу измерения. Базовая единица измерения — это основная единица, которая будет использоваться в документах и технико-технологических картах (далее – ТТК).

Если элемент измерения принимается не в килограммах, задайте вес одной базовой единицы измерения в килограммах в поле “Суммарный фактический выход на 1 норму закладки (вес 1 единицы измерения)”.

По умолчанию это значение равно 0, поэтому рядом с ним стоит предупреждающий значок.

Если его не скорректировать, в технологических картах вхождение этого элемента по весу брутто всегда будет нулевым.

Такая ситуация не всегда является ошибочной. Фактический вес единицы измерения элемента номенклатуры может быть «нулевым»: например, у бумажного стаканчика, который считается “ингредиентом”кофе как блюда. При продаже кофе этот элемент должен списываться (вес брутто), но не добавлять вес выходу блюда (вес нетто).

Для удобства подсчета остатков товара на складах и ведения документооборота в товарах используются фасовки — дополнительные единицы измерения, в которых определено, сколько в данной фасовке содержится базовых единиц измерения элемента номенклатуры (сколько кг/л содержится в упаковке/банке).

ОШИБКА №1. Некорректное заведение приходных накладных и/или самого товара в накладной

В приходных накладных товар можно заводить как в базовых единицах измерения, так и с использованием фасовок, которые указаны в товаре.

Часто сотрудники начинают менять единицу измерения в накладной, не обращая внимание на указанное количество в предыдущей единице измерения.

Было указано 2 банки по 720 грамм, фактический вес 1,1 кг. (в базовой единице измерения маслин). Себестоимость банки 816 р за 1 шт.

Решили, что удобнее будет завести товар в кг и изменили фасовку, но не поменяли вес. В результате в программу поставили на приход 2 кг маслин по 816р/кг, тем самым увеличили фактический остаток (создали недостачу) на складе и уменьшили себестоимость (снизили прибыль и наценку).

Как бороться с ошибкой:

Поможет формирование отчета об изменение себестоимости. Он выявит товары, у которых изменилась себестоимость за промежуток времени в процентном соотношении. Увеличение или уменьшение процента может быть связано не только с корректностью заведения приходной накладной, но и с сезонным товаром (зимой дороже, летом дешевле).

Также рекомендуем отслеживать товарные остатки. Проводите инвентаризации не реже раза в месяц. При выявлении ошибок в приходных накладных нужно производить корректировку документа в ревизионном периоде (период от предыдущей ревизии до текущей) или в открытом периоде (по умолчанию в программе он составляет 60 дней).

ОШИБКА № 2. Неправильное составление технологических карт

В технологической карте задается норма закладки, состав, технология приготовления блюда, фиксируется акт его проработки, то есть данные, необходимые для ведения и печати документов (например, калькуляционной или технологической карты) в соответствии с нормами законодательства.

На основании введенных значений нормы закладки ингредиентов будет производиться их списание при продаже блюда.

По умолчанию в технологических картах в строке “норма закладки” задано значение «1», то есть расчет ведется на одну базовую единицу измерения. Если количество ингредиентов рассчитано на больший выход порций/кг, то необходимое количество нужно внести в строку “норма закладки” .

Зачастую в ТТК забывают про норму закладки и при продаже блюда или списании заготовки некорректно списываются ингредиенты. Это влечет за собой излишки остатков и увеличение себестоимости блюда/заготовки.

Морс клюквенный 1 порция = 1 стакану 0,5 л

Для приготовления морса нужно:

Клюквы 0,0725гр

Сахара 0,070гр

Воды 0,5л

Себестоимость 1 порции = 1,40р

Повар приготовил заготовку на морс из расчета на 5 л. Норма закладки соответствует выходу П/Ф.

Если в П/Ф не поменяли норму закладки, при продаже одного стакана морса будет списываться намного больше ингредиентов, чем должно быть на самом деле. Это создаст превышение товара на складах. Также потребуется увеличивать стоимость одной порции, так как себестоимость самого блюда тоже увеличилась.

Как бороться: необходимо обязательно проверять и изменять норму закладки, если ТТК составлена не на 1 кг/1 порцию.

ОШИБКА № 3. Не указан процент потерь в технологических картах

Потери в общепите — вещь общеизвестная и непобедимая. Но даже потери продуктов при обработке необходимо рассчитывать и отражать в технологических картах. Причем важно указывать процент потерь по каждому ингредиенту с учетом вида обработки (жарка, варка, разморозка и прочее).

При составлении ТТК все ингредиенты указываются в брутто (неочищенными, необработанными). Потери в ТТК могут быть при холодной или горячей обработке.

Потери в техкарте нужны для:

1) понимания и выведения среднего значения потерь на кухне при приготовлении блюда;

2) получения выхода готового продукта (точный вес блюда/заготовки);

3) точного расчета калорийности на одну норму закладки (порцию кг/л/шт.) с указанием способа приготовления.

Для расчета калорийности нужно указывать корректный процент потерь при горячей обработке и способ приготовления.

Неправильный расчет калорийности представлен на примере:

— у масла поставили 100%, забывая о том, что оно увеличивает калорийность блюда;

— не указали способ приготовления при подсчете пищевой ценности.

4) предоставление в Роспотребнадзор технико-технологической ТТК

Показатели качества и безопасности

Физико-химические и микробиологические показатели соответствуют требованиям Межгосударственного стандарта ГОСТ 30390-2013 «Услуги общественного питания. Продукция общественного питания, реализуемого населению. Общие технические условия», а также ТР ТС 021/2011 и СанПиН 2.3.2 1078-01

Органолептические показатели:

Пищевая и энергетическая ценность (на 100г.)

Как бороться: указание процента потерь при составлении ТТК к блюдам/заготовкам не обязательно, но желательно. Постарайтесь донести до сотрудников важность указания процента потерь в ТТК.

ОШИБКА № 4. Некорректно указан метод списания ингредиентов в технологических картах

Технологическую карту могут иметь блюда, заготовки и модификаторы. Техкарта содержит ингредиенты и норму их закладки. По этим нормам ингредиенты списываются со склада при продаже или приготовлении блюда — это зависит от метода списания. Во всех ресторанах сети действует одна и та же версия техкарты блюда.

Существует 2 метода списания.

Списывать ингредиенты — ингредиенты, которые были использованы для приготовления блюда, будут списываться только при продаже блюда. Количество блюд и заготовок на складах при применении этого метода списания не учитываются. Всю аналитику по количеству проданных блюд можно посмотреть только после продажи.

Списывать готовое блюдо – способ используется, если блюдо готовится в производстве и нужен учет готовых изделий /продукции. Его ингредиенты списываются со склада производства при приготовлении, затем в качестве готовой продукции это блюдо поставляется на склад и списывается как товар при продаже.

Товаровед учитывает количество круассанов. В круассане есть ТТК с набором ингредиентов и указан метод списания «Списывать готовым блюдом».

Для учета круассанов на складе нужно сделать «Акт приготовления», который позволяет списать ингредиенты, заложенные в ТТК, с пересчетом на приготовление 24 штук круассанов.

Так же акт приготовления позволяет не только списать ингредиенты со склада «Кондитер», но и оприходовать круассаны на другой склад «Кухня» — 24 штуки.

Многие, кто использует метод списания «Списывать готовым блюдом», забывают создавать акты приготовления.

В торговой точке образовываются некорректные остатки на складах. Остаток по круассанам не увеличивается, и они начинают продаваться в минус (продаем то, чего нет на остатке), а по ингредиентам на складе Кондитер не списываются остатки. В результате — недостача.

Как бороться: нужно четко понимать, какую цель преследуют сотрудники при приготовлении и учете тех или иных продуктов. Обязательно правильно указывать методы списания в ТТК и не забывать оформлять акты приготовления, если нужен учет готовой продукции.

ОШИБКА № 5. Неверная инвентаризация

При инвентаризации часто появляется ошибка с фасовками. В инвентаризации можно заводить товар в базовых единицах, так и в фасовках.

Маслины б/к учитываются в кг (базовая единица). Соответственно, в документ инвентаризации нужно завести данный товар в кг.

Товар на складах могли посчитать как в кг, так и в штуках. Зависит от того, в каком виде хранится товар на складе.

При ошибке в инвентаризации устанавливают вес в фасовке (за 1 шт. 720 гр.), но не изменяют фактический вес в базовых единицах. В результате после инвентаризации остаток на складе будет неверный, и может быть выявлена недостача по товарам.

Если нужно указать в инвентаризации товар в штуках, а базовая единица измерения указана в кг, то обязательно нужно указывать количество штук в графе “тара”. Программа сама пересчитает вес в базовые единицы в кг.

Как бороться: при инвентаризации внимательно следить, что принято за базовую единицу для той или иной продукции. Обязательно обращать внимание, в каких единицах заносят товар в документ инвентаризации.

ОШИБКА №6. Не ведется списание бракованных или испорченных продуктов

При приеме поставки не всегда удается точно отследить, все ли продукты пришли в нужном качестве. Особенно это касается зелени и овощей: в ящике запросто могут оказаться подгнившие помидоры или подвядшая зелень. Хотя кажется, что это мелочи, нельзя пускать все на самотек: вы удивитесь, сколько денег теряет ресторан за год на таких потерях. Что касается брака, то здесь важно быть внимательным на приемке и заворачивать весь брак назад поставщику.

Для более точного учета товара на складах и выявления недостач/превышений товара нужно проводить акты списания по товарам/блюдам/заготовкам, если они не пригодны для реализации в торговой точке. Акты списания позволяют выявить причины потерь, усилить внимание и контроль на проблемных позициях.

Как бороться: учитывать всю порчу, которая происходит в точке общепита; не принимать товары с браком или вовремя списывать их; своевременно проводить акты списания по товарам/блюдам/заготовкам, если они не пригодны для реализации в торговой точке.

В следующем нашем материале рассмотрим типовые ошибки пользователей при работе в iiko в области управленческого учета

In dieser Version haben wir weitere Optimierungen vorgenommen. Wir arbeiten täglich daran, das mobile und kontaktlose Einkaufserlebnis für Dich so angenehm wie möglich zu machen.

Viele Fragen und Hinweise findest Du in unseren FAQs: https://www.netto-online.de/ueber-netto/Netto-App_FAQ.chtm

Wir wünschen Dir viel Spaß beim Sparen!

Источник: m.apkpure.com

Netto-App

Чистый мир в ваших руках: для бесконтактных покупок.

В новом сетевом приложении вы найдете последние предложения, привлекательные купоны и ваучеры. Используйте мобильный платеж и набирайте баллы DeutschlandCard удобно и автоматически с помощью сетевого приложения — в филиале или в интернет-магазине.

Что предлагает сетевое приложение?

— Ежедневно обновляемые и отраслевые предложения с одного взгляда

— Погасить отдельные купоны и ваучеры и экономить каждую неделю

— Простая и бесконтактная оплата через смартфон

— Прямой доступ к интернет-магазину Netto

— Цифровая квитанция на смартфоне и по электронной почте

— Собирайте баллы DeutschlandCard и вызывайте баллы

— Создать мобильный список покупок

— Поиск филиалов: найдите филиал рядом с вами, включая часы работы и адрес

— еще много бесплатных дополнений!

Найти филиал и узнать актуальные предложения

Найти ближайший филиал легко и мобильно с помощью поиска филиалов и узнать текущие предложения.

Экономия на ходу с цифровыми купонами и картой DeutschlandCard

Получайте эксклюзивные дополнительные скидки каждую неделю и зарабатывайте несколько раз с картой DeutschlandCard!

Оплатите на ходу и получите цифровую квитанцию

Платите бесконтактно и мобильно с помощью сетевого приложения: свяжите свою учетную запись PayPal или свой банковский счет и оплатите покупку на ходу с помощью сетевого приложения. Вы получите подтверждение оплаты и обзор вашей квитанции сразу и в цифровом виде после покупки.

Источник: play.google.com