Товарные знаки относятся к группе нематериальных активов организации (НМА). При ведении бухгалтерского учета НМА нужно строго руководствоваться российскими стандартами по бухучету, Международными стандартами по финансовой отчетности (МСФО), а также нормами гражданского права, изложенными в IV части ГК РФ, посвященной интеллектуальной собственности.

Нормативная база

В качестве нормативной базы, регулирующей отношения по бухгалтерскому учету и порядку исчисления налогов для товарных знаков, применяются следующие документы.

| Бухгалтерский и налоговый учет | ||

| 1 | ПБУ 14/2007 | Положение по бухгалтерскому учету «Учет нематериальных активов» |

| 2 | ГОСТ Р 58591-2019 | Интеллектуальная собственность. Бухгалтерский учет и нематериальные активы |

| 3 | IAS 38 | Международный стандарт финансовой отчетности «Нематериальные активы» |

| 4 | — | Налоговый кодекс РФ, глава 25, ст. 257 |

| 5 | № 66н | Приказ Минфина от 02.07.2010 |

| Оценка товарных знаков | ||

| 6 | №135-ФЗ | «Об оценочной деятельности в Российской Федерации» |

| 7 | №297 (ФСО №1) | Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки» |

| 8 | № 298 (ФСО №2) | Приказ Минэкономразвития России об утверждении Федерального стандарта «Цель оценки и виды стоимости» |

| 9 | № 299 (ФСО №3) | Приказ Минэкономразвития России об утверждении Федерального стандарта «Требования к отчету об оценке» |

| 10 | № 385 (ФСО № 11) | Приказ Минэкономразвития России об утверждении Федерального стандарта «Оценка нематериальных активов и интеллектуальной собственности» |

Постановка на баланс

Согласно ПБУ 14/2007 и НК РФ, нематериальные активы могут быть поставлены на бухгалтерский учет при соблюдении нескольких основных условий:

Нематериальные активы. Перевод с бухгалтерского с Петром Захарченко и Олесей Гимрановой

- У объекта должна отсутствовать материально-вещественная форма. Хотя товарный знак представляет собой маркетинговое обозначение (логотип, слово или другие виды торговых марок), которое может использоваться в качестве бирок, этикеток и наклеек для маркировки продукции, в целом он относится к нематериальным объектам.

- Объект должен приносить доход в будущем. Это положение применяется как к коммерческим, так и к некоммерческим организациям. Для первых экономическая выгода заключается в использовании товарного знака для производства продукции (ее маркировки) или выполнения услуг, для удовлетворения управленческих, маркетинговых нужд.

Для некоммерческих организаций выгода от использования обозначения состоит в достижении поставленных целей в соответствии с учредительными документами, включая предпринимательскую деятельность (статья 24 №7-ФЗ «О некоммерческих организациях»).

Особенности бухгалтерского учета нематериальных активов

- Право на получение экономических выгод подтверждается надлежаще оформленными документами – свидетельством о регистрации, договорами о передаче прав на использование товарного знака или документами, обосновывающими их получение в порядке универсального правопреемства.

- Организация осуществляет контроль над объектом. Контроль заключается в наличии исключительных прав на обозначение, которые подтверждаются государственной регистрацией товарного знака в «Роспатенте».

- Объект предназначен для использования в течение срока, превышающего 12 месяцев. Согласно ГК РФ, срок правовой охраны для товарного знака составляет 10 лет, после чего его можно продлить еще на 10 лет.

- Первоначальная стоимость товарного знака может быть обоснована документально, то есть можно исчислить расходы на его приобретение. Здесь мы опять возвращаемся к необходимости регистрации в «Роспатенте» или документального оформления договора отчуждения или лицензии, которые также приобретают свою легитимность только после регистрации в патентном ведомстве.

Бухгалтерские проводки

Особенности бухгалтерских проводок товарных знаков заключаются в следующем:

- Товарный знак принимается к бухгалтерскому учету сначала на счет 08 «Вложения во внеоборотные активы», на субсчет «Приобретение нематериальных активов». Появление нематериальных активов на балансе организации должно отражаться как затраты на их создание (или приобретение).

- После того, как собраны все затраты и отражена первоначальная стоимость товарного знака, этот актив в момент его ввода в эксплуатацию с 08 счета переносится на 04 дебетовый счет. Начало использования документируется актом ввода в эксплуатацию для НМА. Синтетический счет 04 предназначен для обобщения информации о движении имеющихся нематериальных активов, а также сведений о расходах на НИОКР.

- Начисление амортизации отражается в счете 05 «Амортизация нематериальных активов».

- Если товарный знак был создан собственными силами организации, то затраты учитываются на отдельном субсчете, открытом к счету 08.

Следует учитывать, что регистрация товарного знака не всегда происходит успешно. «Роспатент» может отказать в выдаче свидетельства, если не соблюдены нормы законодательства или в государственном реестре уже имеется похожий товарный знак. В этом случае у организации не появится новый актив, а затраты на него не будут экономически обоснованными.

Использование услуг патентных поверенных бюро «Ezybrand» позволяет снизить финансовые риски и успешно зарегистрировать товарный знак в «Роспатенте».

Узнать подробнее о регистрации товарного знака в патентном бюро «Ezybrand».

Проводки при регистрации товарного знака через патентное бюро

Если регистрация товарного знака производится силами сторонней организации, то в бухгалтерском учете компании должны быть сделаны проводки по примеру ниже.

| 1 | 08 | 60 | 40 000 | Дизайнерская студия разработала товарный знак |

| 2 | 19 | 60 | 7 200 | НДС, предъявленная дизайнерской студией |

| 3 | 60 | 51 | 47 200 | Оплата услуг за создание товарного знака |

| 4 | 76 | 51 | 21 700 | Оплата государственных пошлин за подачу заявки, экспертизу, регистрацию и выдачу свидетельства в «Роспатенте» |

| 5 | 08 | 76 | 21 700 | Включение госпошлин в первоначальную стоимость товарного знака |

| 6 | 04 | 08 | 68 900 | Товарный знак введен в эксплуатацию по акту |

| 7 | 68 | 19 | 7 200 | Принятие к вычету НДС, предъявленного дизайнерской студией |

| 8 | 20, 44 | 05 | 593, 96 (68 900 руб. : 116 мес.) | Начисление амортизации по товарному знаку |

После принятия товарного знака на бухгалтерский учет его можно амортизировать. При этом срок полезного использования рассчитывается следующим образом:

Срок полезного использования = 120 мес. – период регистрации (мес.);

- 120 месяцев – это срок действия свидетельства на товарный знак, составляющий 10 лет, 10х12 мес.=120 мес.

- период регистрации – это срок от подачи заявки в «Роспатент» до выдачи государственного свидетельства на товарный знак.

Длительность регистрации зависит от правильности заполнения документов и в среднем составляет 4-6 месяцев.

Субсчета

Построение структуры субсчетов по нематериальным активам может производиться на усмотрение организации и должно быть зафиксированы в ее учетной политике.

Например, к счету 04 субсчета могут быть организованы следующим образом:

| Субсчет 04-1 | «Товарные знаки и знаки обслуживания» |

| Субсчет 04-2 | «Программы для ЭВМ» |

| Субсчет 04-3 | «Изобретения» |

| Субсчет 04-4 | «Полезные модели» |

Если на учет принимается несколько единиц НМА, то это может быть отражено следующим образом:

- 01.1 — товарный знак «Молочный кот»;

- 01.2 — товарный знак «Птица счастья»;

- 01.3 — товарный знак «Круглый год – без забот».

Аналогично бухгалтерский учет отражается по статье 08.

Налогообложение

Нематериальные активы, и в частности, товарные знаки, не облагаются налогом на имущество. По статье 374 НК РФ объектами налогообложения признается недвижимое имущество.

Оценка и переоценка товарного знака

Оценка товарного знака может производиться:

- Для определения первоначальной фактической стоимости на дату принятия на бухгалтерский баланс, или для оценки балансовой стоимости (см. пример выше, проводки).

- Для определения текущей рыночной стоимости при переоценке. Рыночная стоимость может превышать балансовую в тысячи раз.

Группировку расходов для товарного знака можно производить следующим образом:

- Расходы на оплату труда персонала: дизайнеров, специалистов по неймингу и других, непосредственно участвующих в разработке товарного знака

- Отчисления на социальные нужды

- Расходы по договору оказания услуг по разработке логотипа

- Расходы по договору авторского заказа для дизайнера по созданию товарного знака

- Государственные пошлины за регистрацию товарного знака в «Роспатент» и его продление по истечении 10 лет

- Расходы на услуги патентных поверенных

- Расходы на услуги консалтинговых фирм (проведение маркетингового исследования, анализа товаров и рынка, изучение конкурентов)

- Расходы на рекламу

- Затраты на услуги оценочных компаний

- Затраты на рекламу

- Расходы на промоакции

Учет товарного знака по первоначальной стоимости может привести к уменьшению величины амортизации, завышению базы налога на прибыль и снижению капитализации компании. Рыночная стоимость товарного знака может составлять сотни миллионов рублей, а первоначальная – только несколько десятков тысяч рублей. Срок его службы (срок полезного использования амортизируемого имущества) – не менее 10 лет.

Переоценка товарного знака по его рыночной стоимости необходима также для совершения сделок с ним, для передачи прав по договору отчуждения другим лицам и получения адекватной прибыли.

Кроме затратного метода, который применяется для первоначальной постановки товарного знака на баланс, его оценка может осуществляться другими способами на выбор хозяйствующего субъекта:

- Сравнительный метод. Корректировка рыночной стоимости товарного знака производится по стоимости реальных лицензионных сделок по аналогичным товарным знакам. Для использования такого метода необходимо иметь достоверную информацию о цене на подобный товарный знак другой компании, о доходе от выпуска продукции и условиях сделки, но такие сведения на практике являются закрытыми для третьих лиц.

- Доходные методы: дисконтирование денежных потоков, метод избыточной прибыли, методы освобождения от роялти и преимущества в прибыли. Эти методы учитывают фактический доход от использования товарного знака и являются наиболее перспективными для переоценки.

Амортизация товарных знаков

Начисление амортизации на товарные знаки отражается в счете 05 «Амортизация нематериальных активов». Однако нужно учитывать, что амортизируемым имуществом признается НМА, первоначальная стоимость которого составляет более 100 тысяч рублей (статья 256 НК РФ, п.1).

Если затраты на создание товарного знака меньше этой суммы, то они могут учитываться единовременно после его ввода в эксплуатацию.

Списание товарного знака

Выбытие товарного знака может происходить в следующих случаях:

- Закончился срок правовой охраны (истекло 10 лет со дня подачи заявки в «Роспатент») и хозяйствующий субъект не продлил его в течение льготного периода – шести месяцев от даты окончания срока.

- Товарный знак передан по договору отчуждения другому юридическому лицу или ИП. Средства от продажи должны учитываться в составе операционной прибыли.

- Исключительные права на товарный знак переданы другому лицу без договора, например, в порядке взыскания, по решению суда.

- Товарный знак передан в уставный (складочный) капитал другой организации, паевой фонд. В этом случае задолженность по вкладам отражается проводкой по дебету счета 58 и кредиту отдельного субсчета 76.

При списании стоимости товарного знака одновременно должны быть списаны амортизационные отчисления.

Достоверность бухгалтерской отчетности по товарным знакам обусловлена их соотнесением с нематериальными активами, содержащимся в ПБУ 14/2007, правильным определением расходов на их создание и продвижение, необходимостью переоценки. Постановка товарного знака на баланс и операции с ним невозможны без правоустанавливающего документа – свидетельства от «Роспатента». Заказать регистрацию товарного знака можно в патентном бюро Ezybrand, мы проводим юридическое оформление прав на все виды интеллектуальной собственности.

- Особенности регистрации фамилии и имени в качестве товарного знака

- Регистрация объемного товарного знака, особенности заявки

- Комбинированный товарный знак: преимущества, особенности проверки и регистрации в России

- Особенности защиты региональных брендов в России

- Особенности регистрации торговых марок для мясосодержащей и мясной продукции

- Особенности регистрации товарных знаков для алкогольной продукции

- Патентное ведомство России Роспатент: функции, структура и особенности взаимодействия

- Особенности заполнения заявки на получение патента на изобретение

![]()

Рассказываем про интеллектуальные права, кратко освещаем важные новости для бизнеса и делимся результатами своей работы. Подписывайтесь на наш канал в Telegram!

Бондарева Ольга

Патентный поверенный №2104

Патентная деятельность с 2010 года. Основные направления — регистрация товарных знаков, патентование в области инженерии, приборостроения, медицины, фармацевтики, регистрация программ ЭВМ.

Источник: ezybrand.ru

Нематериальными активами не являются программы для эвм

В современной экономике всѐ более значительную роль играют нематериальные активы, однако в Российской Федерации на данный момент на долю нематериальных активов приходится примерно 0,2% имущества предприятия. Это во многом объясняется сложностями в оценке данного вида активов и в вопросе о том, что можно отнести к ним.

В статье рассматривается определение нематериальных активов и их виды: интеллектуальная собственность и деловая репутация. Рассмотрены вопросы правовой охраны объектов интеллектуальной собственности. Все объекты интеллектуальной собственности могут быть разделены на несколько групп в зависимости от вида правовой охраны: подлежащие охране: авторским правом; правами, смежными с авторскими; патентным правом; правом на секреты производства; правом на топологии ИМС; правом на селекционные достижения; правом на средства индивидуализации. Выявлены основные условия отнесение объектов к нематериальным активам. Представлены особенности учета поступления и выбытия данного вида активов предприятия, а также их последующая оценка.

нематериальные активы

нематериальные активы предприятия

виды нематериальных активов

объекты интеллектуальной собственности

правовая охрана объектов интеллектуальной собственности

деловая репутация

учет нематериальных активов

оценка нематериальных активов

2. Алафишвили А.Д., Батова Т.Н.: Учѐт и оценка нематериальных активов предприятия. Доклад на «XLIV научной и учебно-методической конференции Университета ИТМО». Санкт-Петербург, 2015.

3. Бухгалтерский учет 1. Учет нематериальных активов [http://www.dist-cons.ru/modules/study/accounting1/section10.html].

4. Гражданский кодекс Российской Федерации (часть четвертая)» от 18.12.2006 N 230-ФЗ (ред. от 12.03.2014).

5. Интеллектуальная собственность и интеллектуальные права [http://sumip.ru/biblioteka/intellektualnaya-sobstvennost/].

6. «Оценка бизнеса. Неосязаемые активы как составляющая стоимости бизнеса с точки зрения законодательства РФ на современном этапе» [http://c-pp.ru/r/scientific/Articles/assets/index.php?id_4=128].

7. «Учет нематериальных активов» (ПБУ 14/2007), приложение к Приказу Министерства финансов Российской Федерации от 27.12.2007 № 153н.

8. Учет нематериальных активов при их выбытии из организации [http://buhland.ru/uchet-nematerialnyx-aktivov-pri-ix-vybytii-iz-organizacii/].

9. Фролова Т.А.: Бухгалтерский учет. Конспект лекций. [http://www.aup.ru/books/m194/3_2.htm] Таганрог: ТТИ ЮФУ, 2010.

10. Юркова Т.И., Юрков С.В.: Экономика предприятия. Электронный учебник [http://www.aup.ru/books/m88/3_3.htm], 2006.

В современной экономике все более значительную роль играют нематериальные активы. Нематериальные активы — понятие сравнительно новое для Российской Федерации, которое до перехода к рыночной экономике даже не употреблялось, и, соответственно, отсутствовало среди объектов российского бухгалтерского учета. В Российской Федерации на данный момент на долю нематериальных активов приходится примерно 0,2% имущества предприятия [6]. Это во многом объясняется сложностями в оценке данного вида активов и в вопросе о том, что можно отнести к ним. На законодательном уровне методика отнесения объекта к нематериальным активам и оценки их отражается в бухгалтерском балансе и налоговом учете, Гражданском кодексе РФ, а также ряде других законодательных актов.

С 01.01.2008 года введено в действие новое Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007). В нем определены обязательные условия отнесения объектов к нематериальным активам.

К нематериальным активам относятся объекты, которые не имеют материально-вещественной формы, не обладают физическими свойствами, но обеспечивают предприятию возможность получения дохода постоянно или в течение длительного периода.

Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

- объект способен приносить организации экономические выгоды в будущем (то есть объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд предприятия);

- предприятие имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (то есть предприятие имеет документы, подтверждающие существование актива и права предприятия на него), а также существует контроль над объектом (имеются ограничения доступа иных лиц к экономическим выгодам);

- возможность выделения или отделения (идентификации) объекта от других активов;

- объект предназначен для использования в течение длительного времени (более 12 мес. или обычного операционного цикла);

- предприятием не предполагается продажа объекта (в течение 12 мес. или обычного операционного цикла);

- фактическая (первоначальная) стоимость объекта может быть достоверно определена;

- отсутствие у объекта материально-вещественной формы [7].

Можно выделить следующие виды нематериальных активов:

- Объекты интеллектуальной собственности.

- Деловая репутация организации.

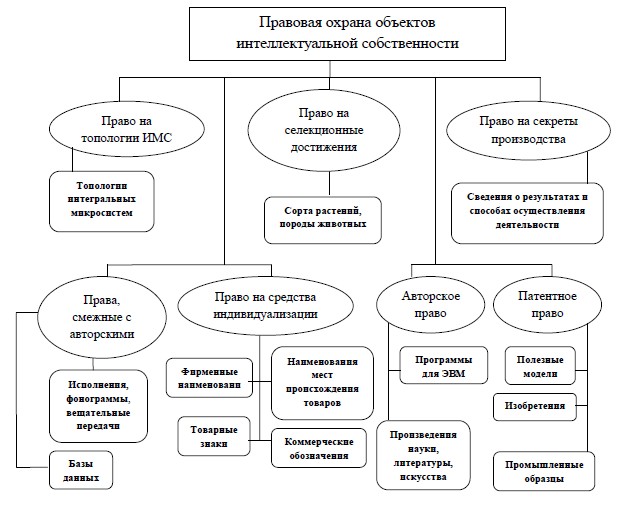

Существуют следующие объекты интеллектуальной собственности: произведения науки, литературы и искусства; программы для электронных вычислительных машин (программы для ЭВМ); базы данных; исполнения; фонограммы; сообщение в эфир или по кабелю радио- или телепередач (вещание организаций эфирного или кабельного вещания); изобретения; полезные модели; промышленные образцы; селекционные достижения; топологии интегральных микросхем; секреты производства (ноу-хау); фирменные наименования; товарные знаки и знаки обслуживания; наименования мест происхождения товаров; коммерческие обозначения [4].

Все объекты интеллектуальной собственности могут быть разделены на несколько групп в зависимости от вида правовой охраны (рисунок):

- подлежащие охране авторским правом;

- подлежащие охране правами, смежными с авторскими;

- подлежащие охране патентным правом;

- подлежащие охране правом на секреты производства;

- подлежащие охране правом на топологии ИМС;

- подлежащие охране правом на селекционные достижения;

- подлежащие охране правом на средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий [2].

Рисунок. Правовая охрана объектов интеллектуальной собственности

Правовая охрана действует ограниченный период времени, например:

- авторское право — вся жизнь автора и 70 лет после;

- патент на полезную модель — с даты приоритета 10 лет с правом продления 3 года, если патент поддерживается в виде выплат пошлин;

- патент на изобретение — 20 лет;

- патент на промышленный образец — 15 лет плюс возможность продления на 10 лет;

- товарный знак — 10 лет плюс 10 лет каждый раз неограниченное количество раз [1].

С позиции бухгалтерского учета, например, к нематериальным активам сложно отнести «ноу-хау» — информацию, которая защищается самим предприятием и не подвергается патентованию. Однако, часто «ноу-хау» приносят предприятию огромный доход, но не могут признаваться нематериальными активами, так как не имеют документов, подтверждающих существование актива и права предприятия на него.

2. Деловая репутация предприятия — разница между стоимостью фирмы как единого целостного имущественно-финансового комплекса, имеющего определенную репутацию, и балансовой стоимостью имущества этой фирмы. В бухгалтерском учете деловая репутация отражается только при совершении сделок купли-продажи предприятия. При этом деловая репутация может быть положительной или отрицательной.

Положительную деловую репутацию необходимо рассматривать как надбавку, выплачиваемую покупателем в обеспечение будущей потенциальной доходности приобретенного предприятия. Это означает, что средства, затраченные на приобретение деловой репутации, принесут экономическую выгоду в будущем.

Отрицательную деловую репутацию следует рассматривать как скидку с цены, предоставляемую покупателю в связи с отсутствием у предприятия стабильных покупателей, навыков маркетинга и сбыта, деловых связей, опыта управления [3].

Учет нематериальных активов ведется по их видам и отдельным объектам на основе документов, аналогичных основным средствам (акт приемки нематериальных активов, акт передачи и т.п.), основанием для составления акта приемки служат такие документы, как патенты, договора купли-продажи, свидетельства и т.д.

Нематериальный актив должен быть первоначально оценен по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету, вне зависимости от того, был ли он приобретен на стороне или создан самостоятельно. Последующие затраты на нематериальные активы признаются в качестве расходов [9].

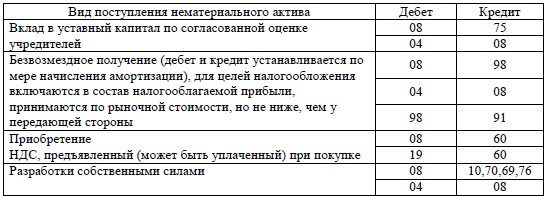

Основными видами поступлений нематериальных активов являются:

- приобретение;

- создание своими силами или с привлечением сторонних исполнителей на договорной основе;

- поступление в счет вклада в уставный капитал организации;

- безвозмездное поступление [3].

Бухгалтерские проводки поступления нематериального актива на предприятии представлены в таблице.

Бухгалтерское отражение поступления нематериального актива

Первоначальная стоимость нематериальных активов определяется следующим образом — для объектов:

- внесенных в счет вклада в уставный капитал организации — исходя из их денежной оценки, согласованной учредителями, если иное не предусмотрено законодательством РФ;

- полученных безвозмездно — исходя из их рыночной стоимости на дату принятия к бухгалтерскому учету;

- приобретенных за плату — как сумма всех фактических расходов на приобретение (за исключением НДС и иных возмещаемых налогов);

- созданных самой организацией — как сумма всех фактических расходов на их создание или изготовление (за исключением НДС и иных возмещаемых налогов) [9].

Оценка нематериальных активов зависит от способа их приобретения, поэтому может быть произведена по договоренности сторон, исходя из затрат на приобретение, по рыночной стоимости, по стоимости изготовления.

В оценке нематериальных активов можно использовать три основных подхода: доходный, затратный, сравнительный.

В соответствии с доходным подходом стоимость объекта нематериальных активов принимается на уровне текущей стоимости тех преимуществ, которые имеет предприятие от его использования.

При использовании затратного подхода нематериальные активы оцениваются как сумма затрат на их создание, приобретение и введение в действие.

Сравнительный подход может применяться для тех видов нематериальных активов, сделки по которым часто совершаются на рынке. Исходной информацией для расчета стоимости объекта служат цены продажи аналогичных объектов [10].

Стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета.

Выбытие нематериальных активов может произойти в следующих случаях:

- списание вследствие физического или морального износа;

- продажа;

- передача его в устав другой организации;

- безвозмездная передача [8].

Таким образом, можно сделать вывод о том, что проведение учета и оценки нематериальных активов предприятия является сложным и трудоемким процессом. Во-первых, имеет место проблема отнесения того или иного объекта к нематериальным активам из-за постоянно меняющихся условий отнесения к таковым (например, ноу-хау), а во-вторых, трудностями количественного определения результатов коммерческого использования данного объекта в силу влияния многих факторов. Также законодательно не предусмотрено изменять стоимость нематериальных активов посредством переоценки для объектов с неограниченным сроком полезного использования.

Источник: eduherald.ru

Оценка нематериальных активов

А еще во всех наших проектах участвует патентный поверенный РФ, магистр по управлению интеллектуальной собственностью, член экспертного совета СРО, с государственной аттестацией по оценке бизнеса и НМА.

Первоначальное признание нематериальных активов

В соответствии с Положением по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), нематериальным активом признается объект, который выполняет следующие условия:

- объект способен приносить организации экономические выгоды в будущем;

- организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем, а также имеются ограничения доступа иных лиц к таким экономическим выгодам (контроль над объектом);

- возможность выделения или отделения (идентификации) объекта от других активов;

- объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- фактическая (первоначальная) стоимость объекта может быть достоверно определена;

- отсутствие у объекта материально-вещественной формы.

Когда у компании возникают права на объект интеллектуальной собственности, которые соответствует упомянутым критериям, возникает вопрос — по какой стоимости правильно отразить его в бухгалтерском учете. Эта стоимость называется «первоначальной оценкой нематериальных активов». Далее рассмотрим, что в нее входит.

Если НМА создан силами компании

В таком случае компания суммирует все расходы по созданию актива, куда быть включены в том числе:

Нематериальные активы могут быть приобретены по договору об отчуждении исключительного права или по лицензионному договору (исключительная или неисключительная лицензия). При этом в качестве НМА на баланс может быть поставлен объект, переданный только по договору об отчуждении исключительного права. В таком случае первоначальная стоимость НМА складывается в том числе из:

- стоимости объекта по договору;

- таможенных, патентных и иных пошлин, сборов и невозмещаемых сумм налогов;

- стоимости посреднических услуг организаций, через которые приобретен НМА;

- стоимости информационных и консультационных услуг, связанных с приобретением НМА.

Последующая оценка НМА

Согласно ПБУ 14/2007 первоначальная стоимость нематериального актива, по которой он принят к бухгалтерскому учету, не подлежит изменению, за исключением случая его переоценки и обесценения. При этом компания имеет права проводить такую переоценку не чаще одного раза в год, и в последующем данные активы должны переоцениваться регулярно, чтобы стоимость, по которой они отражаются в бухгалтерской отчетности, существенно не отличалась от текущей рыночной стоимости.

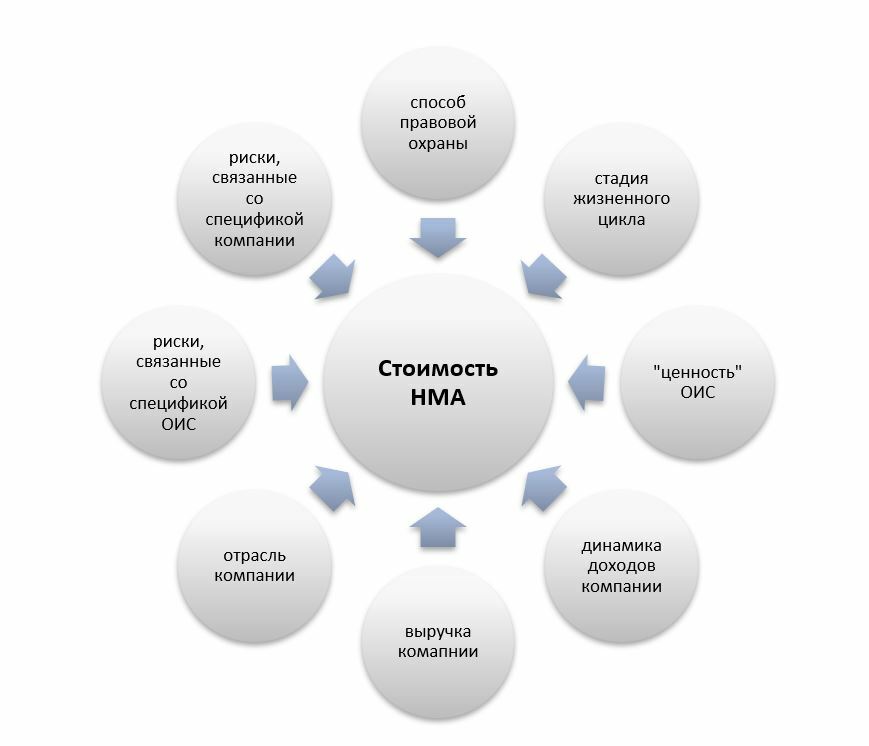

Первоначальная стоимость НМА, учитывающая только затраты на создание или приобретение актива, не всегда отражает его фактическую ценность для компании.

Помимо затратного подхода при оценке нематериальных активов используются доходный и сравнительный. Однако, из-за специфики рынка НМА, уникальности объектов и закрытости информации для сравнения используется в основном доходный подход.

Применение доходного подхода к оценке нематериальных активов позволяет рассчитать их стоимость с учетом множество факторов, отражающих их реальную ценность.

НМА в бухгалтерском балансе

Нематериальные активы входят в первый раздел баланса — внеоборотные активы. Согласно п. 5 ПБУ 14/2007 единицей бухгалтерского учета нематериальных активов является инвентарный объект, которым может выступать совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности и на средство индивидуализации, а также сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология).

Если у нематериального актива установлен срок полезного использования, то организация вправе начислять амортизацию в течение этого срока. Обычно, определение срока полезного использования нематериального актива производится исходя из срока действия прав на объект интеллектуальной собственности и ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды.

В случае досрочного прекращения срока действия исключительного права на объект интеллектуальной собственности или его перехода к другим лицам и в иных случаях стоимость такого актива подлежит списанию с бухгалтерского учета. Тогда сумма накопленных амортизационных отчислений подлежит списанию одновременно со списанием стоимости этого актива.

Специфика оценки нематериальных активов

Оценка интеллектуальной собственности и нематериальных активов появилась в России совсем недавно. Хотя, что там говорить, в России сама оценка недавно появилась: до распада СССР оценивать было нечего и незачем.

Постепенно, с начала 2000-х годов развивалось законодательство по интеллектуальной собственности, бизнес становился инновационным, исключительные права — ценными, и превращались в оборотоспособные активы.

Чтобы ставить интеллектуальные права по их рыночной стоимости на баланс, оплачивать ими доли в компаниях, вносить в качестве залога для получения кредитов — потребовалась их грамотная независимая оценка.

Оценку нематериальных активов стали преподавать в университетах, публиковать про нее учебники и различные исследования, а в законодательстве в 2015 году появился специальный Федеральный стандарт оценки №11 «Оценка нематериальных активов и интеллектуальной собственности» и разрешил множество методических противоречий.

Однако, 99% рынка оценки сегодня — это оценка движимого/недвижимого имущества и бизнеса. Привыкшие к своей обычной работе оценщики не знают IP-законодательства и допускают ошибки. Путают понятие интеллектуального права с правом собственности, некорректно определяют объект оценки, неадекватно определяют объем оцениваемых прав и делают другие страшные вещи.

Согласно профстандарту «Специалист в оценочной деятельности» оценка интеллектуальной собственности по сложности и требуемому уровню квалификации занимает второе место (на первом — оценка транснациональных организаций).

Как можно догадаться, оценка нематериальных активов — действительно особое искусство, а компетентные оценщики нематериальных активов стоят дорого.

Источник: patent-family.ru