Действия налогоплательщика при обнаружении ошибок в уже сданных декларациях регламентирует ст. 81 НК РФ:

*️⃣ если ошибки привели к занижению суммы налога, подлежащего уплате в бюджет, уточненную декларацию за период, содержащий ошибки, сдавать нужно обязательно;

*️⃣ если ошибки не занизили сумму к уплате в бюджет, уточненную декларацию представить можно, но можно и учесть исправления в периоде обнаружения ошибок.

Порядок исправлений в налоговом учете установлен в ст. 54 НК РФ. Если в текущем периоде обнаружены ошибки прошлых периодов, то налоговая база и сумма налога периода ошибок пересчитывается. Но иногда прошлые ошибки можно учесть (исправить) в текущих расчетах: если нельзя определить период совершения ошибок или если ошибка привела к излишней уплате налога.

Согласитесь, вариант «нельзя определить период ошибки» довольно экзотический: в любом случае каждая хозяйственная операция оформляется первичным документом, одним из обязательных реквизитов которого является дата. А вот ошибка, повлекшая переплату налога, частое дело: документ, подтверждающий расходы, не поступил вовремя в бухгалтерию, расходы не отражены в учете, вот и переплата налогов (и НДС, и налога на прибыль).

Как исправить ошибки, препятствующие вычету НДС?

Исправления налоговой декларации по НДС имеют свои особенности. Правило п. 1 ст. 54 НК РФ не применяется в отношении ошибок, связанных с неправильным применением вычетов, так как вычеты не равно налоговая база (п. 1 ст. 171 НК РФ, письмо Минфина от 25.08.2010 № 03-07-11/363).

К тому же постановление Правительства РФ от 26.12.2011 № 1137 не предусматривает перерасчет налоговой базы по НДС в периоде обнаружения ошибки прошлых налоговых периодов. Иначе говоря, исправления в налоговую базу (НДС с реализации) вносим в период совершения ошибки, а вычеты НДС можем принять и в периоде обнаружения ошибки.

Главное, чтобы не прошло три года после окончания периода появления права на вычет (п. 2 ст. 173 НК РФ). К этому правилу не относится НДС с предоплаты, НДС налогового агента – эти вычеты предъявляются строго в периоде возникновения права на них.

Уточненную декларацию по НДС представляют по форме, действовавшей в налоговом периоде, за который вносятся соответствующие изменения (п. 5 ст. 81 НК РФ).

Когда меняются данные книг покупок и продаж по истечении налогового периода, за который представляется декларация, заполняется Приложение 1 к разделам 8 и (или) 9.

✅ Счета-фактуры и ошибки в них

Правильно оформленный счет-фактура – документ, подтверждающий право на вычет НДС (п. 2 ст. 169 НК РФ). При этом у счета-фактуры должны быть обязательные реквизиты (пп. 5, 5.1, 6 ст.

169 НК РФ).

Счет-фактура, не соответствующий требованиям ст. 169 НК РФ и приложению № 1 постановления Правительства Российской Федерации от 26.12.2011 № 1137, не регистрируется покупателем в книге покупок (п. 3 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

Виды ошибок в счетах-фактурах: технические (неправильный ввод данных о количестве, цене и пр.) и арифметические.

Ошибки в счетах-фактурах: «страшные» и не очень

Счет-фактура с ошибками исправляется продавцом. Для исправления формируется новый экземпляр счета-фактуры с тем же номером и датой (п. 7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26.12.2011 № 1137), но с заполнением строки 1а «Исправление № __ от __». В исправленном счете-фактуре указываются все правильные данные из первичного счета-фактуры, а вместо ошибочных показателей отражаются верные.

Действия продавца при исправлении счета-фактуры:

*️⃣ исправление вносится до окончания текущего налогового периода: аннулировать запись о первичном счете-фактуре в книге продаж, внести запись об исправленном счете-фактуре;

*️⃣ исправление вносится после окончания налогового периода: в дополнительном листе книги продаж за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений нужно зарегистрировать исправленный счет-фактуру и аннулировать запись по первоначальному счету-фактуре (п. 3, п. 11 Правил ведения книги продаж, утв. Постановлением № 1137).

Действия покупателя – зеркальны действиям продавца: покупатель аннулирует запись о первичном счете-фактуре в книге покупок (до окончания текущего налогового периода) или в дополнительном листе книги покупок (после окончания текущего налогового периода) за тот период, в котором счет-фактура был зарегистрирован до внесения исправлений. Исправленный счет-фактура регистрируется покупателем за тот период, в котором был отражен аннулированный.

В итоге вычет по исправленному счету-фактуре будет отражен в периоде получения первичного счета-фактуры (п. 9 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

В п. 7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26.12.2011 № 1137 уточняется, что ошибки в счетах-фактурах, не мешающие идентификации данных покупателя и продавца, наименования товаров (работ, услуг), их стоимости, ставке и сумме НДС, а также неверные указания (или неуказание вообще) сведений, связанных с прослеживаемыми товарами, не могут стать причиной отказа в вычете «входного» НДС (п. 2 ст. 169 НК РФ).

То есть при наличии таких ошибок продавец не обязан вносить исправления и составлять новый экземпляр счета-фактуры.

Помимо исправленных счетов-фактур есть и корректировочные. Корректировочные счета-фактуры выставляются в случае изменений цены, количества отгруженных товаров, работ, услуг (пример: покупатель принял товаров меньше, чем указано в счете-фактуре, продавец предоставил скидку на уже отгруженные товары). Для составления корректировочного счета-фактуры должно быть основание – первичный документ, подтверждающий согласование изменений продавцом и покупателем (акт возврата, соглашение и пр.).

Вывод: исправление ошибок – исправленный счет-фактура, изменений параметров отгрузки – корректировочный счет-фактура.

✅ Примеры из практики

1️⃣ ФНС в ходе камеральной налоговой проверки по налогу на прибыль за 2020 г. прислала требование о предоставлении пояснений по разнице в налоговой базе по НДС за 1-4-й кварталы и налогу на прибыль за 2020 г. Разница – внереализационные доходы, которые нужно было отразить в разделе 7 декларации по НДС. Вопрос: пояснения направили, а обязаны ли представлять уточненные декларации по НДС за 1-4 кварталы 2020 г.?

2️⃣ Поставщик в книге продаж декларации по НДС ошибочно указал код вида операции 26 вместо 01. ИФНС требует от покупателя сдать уточненную декларацию, убрать вычет по этому поставщику и доплатить НДС и пени. Ошибка выявлена налоговиками в декларации по НДС двухлетней давности. Поставщик был на общей системе налогообложения, НДС по этой отгрузке заплачен, но в настоящее время поставщик уже не работает, уточненную декларацию представить не сможет. Как действовать покупателю в этой ситуации?

Возможность внести изменения в налоговую декларацию предусмотрена положениями ст. 81 НК РФ. Обязанность по предоставлению уточненной налоговой декларации возлагается на налогоплательщика только в том случае, если выявленные недостатки и ошибки повлекли за собой занижение налоговой базы и неуплату налога в бюджет. Если же обнаруженные ошибки или недостоверные сведения никак не влияют на указанную в декларации сумму налога, налогоплательщик вправе сам решать: представлять или не представлять уточненную декларацию (абзац 2 п. 1 ст. 81 НК РФ).

Ошибка в указании кода вида операции не повлияла на сумму НДС, подлежащую уплате, ответственности за неверное указание кода операции в законодательстве нет. Налоговый орган не вправе требовать представления уточненной декларации. Но пояснения в ФНС лучше направить.

В моей практике был такой же случай со стороны продавца: в программе счет-фактура на отгрузку сформировалась с кодом операции 01, но при выгрузке в книге продаж по данной операции появился код 26 (операции за наличный расчет без формирования счета-фактуры). Налоговый орган прислал требование о предоставлении пояснений, указал, что наш покупатель отразил в книге покупок нашу операцию с кодом 01, а в нашей книге продаж был указан код 26. При этом налоговики отметили, что НДС уплачен, все в порядке, но попросили представить уточненную декларацию. Просьбу мы выполнили.

3️⃣ По техническим причинам в новой форме счета-фактуры с 1 июля 2021 года не заполнялась графа 5а «Документ об отгрузке», при этом отгруженный товар не подлежит прослеживаемости. Нужно ли исправлять счет-фактуру?

Теоретически оставление графы 5а незаполненной – это ошибка, заполнение этой строки не связано с тем, какие товары указаны в счете-фактуре – подлежащие прослеживаемости или нет. С 01.07.2021 г. выставляемые контрагентам счета-фактуры должны соответствовать формам, утвержденным постановлением Правительства РФ от 26.12.2011 № 1137 (в ред. постановления Правительства РФ от 02.04.2021 № 534).

Если какая-то строка утвержденной формы не заполнена или заполнена неверно – это ошибка. Но эта ошибка не препятствует идентификации налогоплательщиков, не затрагивает сведения, указанные в абзаце втором п. 2 ст.

169 НК РФ (продавец-покупатель, наименование ценностей, их стоимость, ставку и сумму НДС, номер партии прослеживаемых товаров), поэтому не должна помешать получить вычет по НДС. Следовательно, исправленные счета-фактуры в данном случае можно не составлять (п. 2 ст. 169 НК РФ, четвертый абзац п. 7 Правил заполнения счета-фактуры, второй абзац п. 6 Правил заполнения корректировочного счета-фактуры).

4️⃣ Организация сдает помещение в аренду. Счета-фактуры выставляются на бумажном носителе и в электронном виде. Является ли ошибкой формирование незаполненных граф 12-13 (единица и количество прослеживаемых товаров) при формировании счета-фактуры на оказанные услуги на бумажном носителе?

Если в выставленном счете-фактуре будут сформированы графы 12, 12а, 13, но останутся пустыми, это не будет считаться ошибкой, подлежащей исправлению. Вычет НДС по такому счету-фактуре возможен.

В последнем абзаце п. 5 ст. 169 НК РФ указано, что сведения, предусмотренные подп. 16-18 п. 5 ст. 169 НК РФ (как раз те, что отражены в графах 12-13), указываются в отношении товаров, подлежащих прослеживаемости.

Постановление Правительства РФ от 26.12.2011 № 1137 в ред. от 02.04.2021 г. устанавливает, что при составлении счета-фактуры на бумажном носителе на товары, не подлежащие прослеживаемости, графы 12-13 не формируются (п. 2² Правил заполнения счета-фактуры, Приложение I к Постановлению № 1137).

При составлении организацией счета-фактуры в электронном виде показатели, которые не заполняются или в которых проставляются прочерки, а также показатель «Главный бухгалтер или иное уполномоченное лицо» не формируются (п. 8 Правил заполнения счета-фактуры).

✅ Не допустить ошибок в заполнении и сдаче отчетных документов поможет Такском

1️⃣ Вам не придется следить за новостями об обновлениях – все формы отчетности, представленные в сервисах Такском, актуальны и отвечают последним изменениям законодательства.

2️⃣ При заполнении форм отчетности вы видите текстовые подсказки по их заполнении – очень удобно, чтобы не обращаться за помощью к дополнительным интернет ресурсам.

3️⃣ Во всех сервисах Такском для отчетности через интернет встроена автоматическая система проверки на ошибки, которая не даст вам отправить некорректно заполненный отчет или отчет с пропущенными полями.

Узнать подробнее о преимуществах электронной отчетности и подобрать тарифный план вы можете по ссылке.

Источник: taxcom.ru

Ошибки при учете НДС в 1С: Бухгалтерии

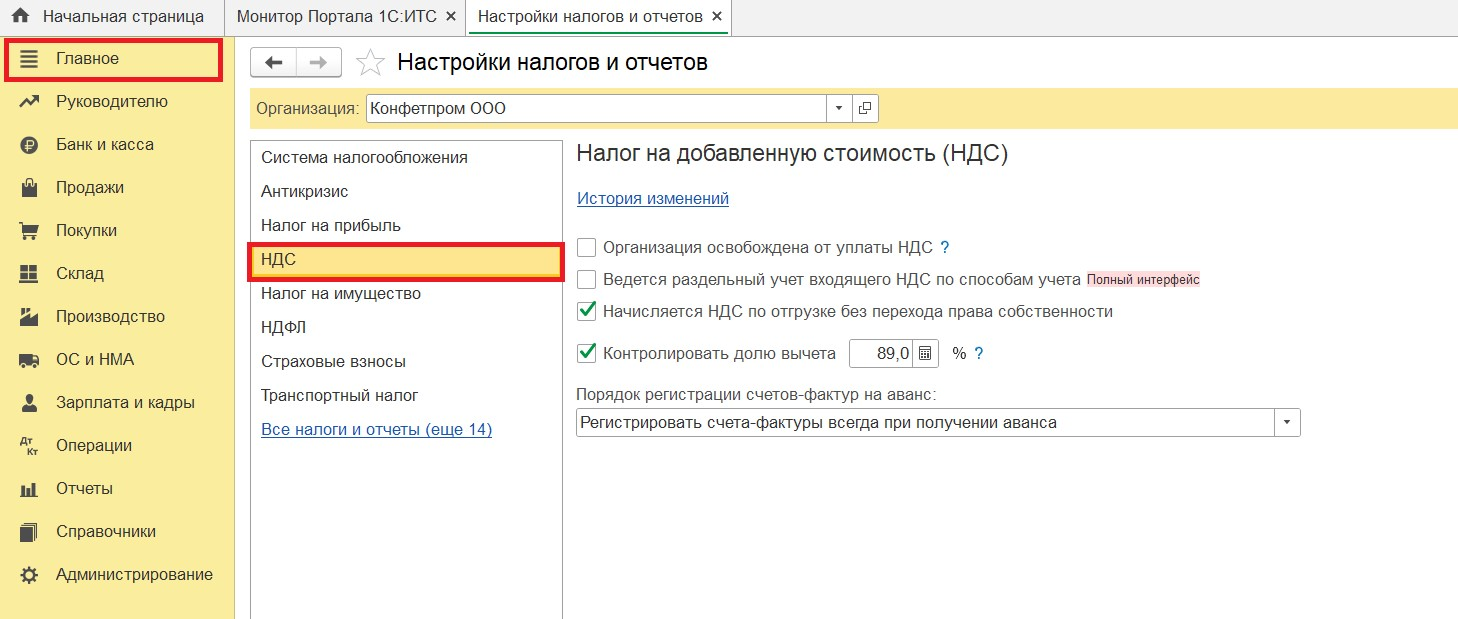

Расчет налога на добавленную стоимость в 1С: Бухгалтерии 8.3 производится в разделе «Главное» — «Настройки» — «Налоги и отчеты» — «НДС».

Рассмотрим пример заполнения входящего и исходящего НДС, а также самые популярные ошибки, с которыми помогают справляться клиентам эксперты компании «Авиант».

Отображение входящего НДС

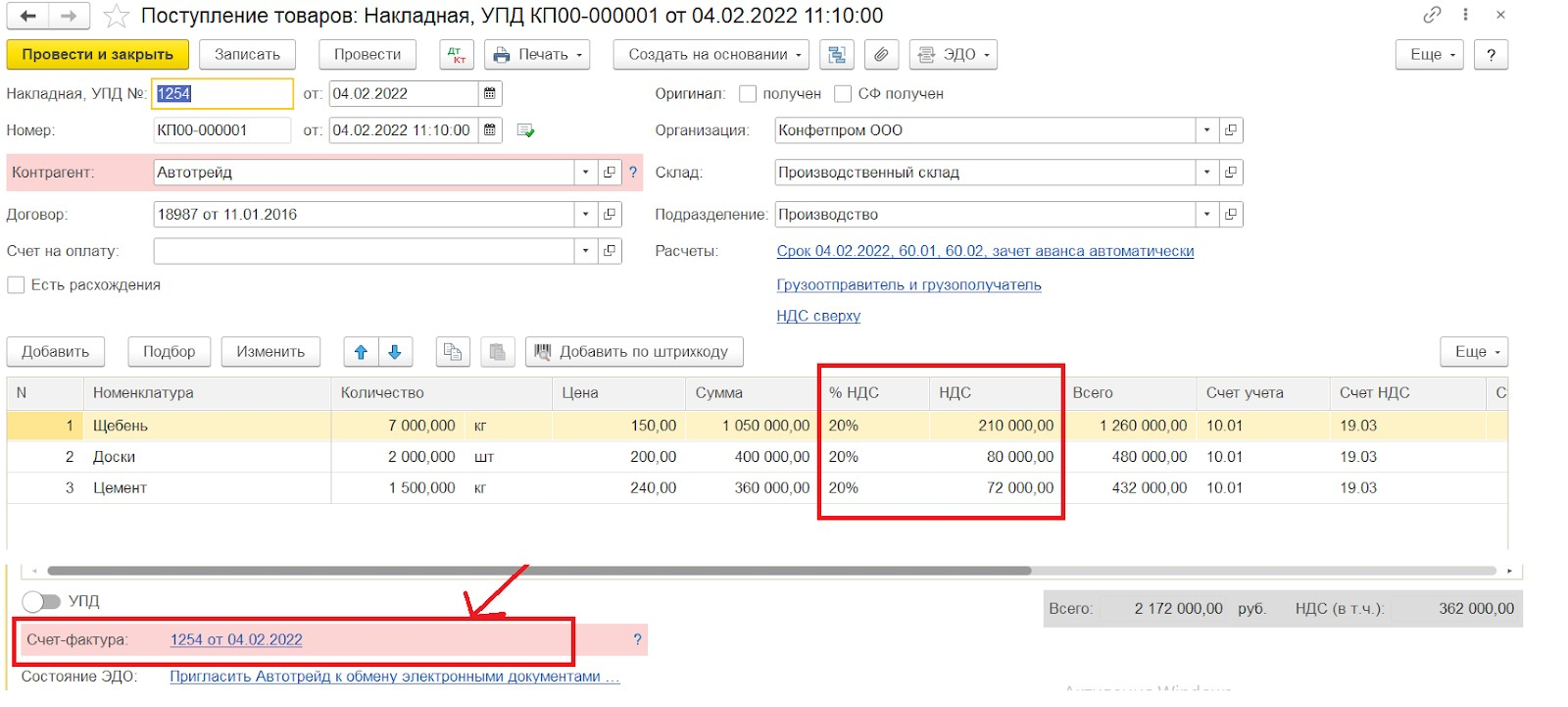

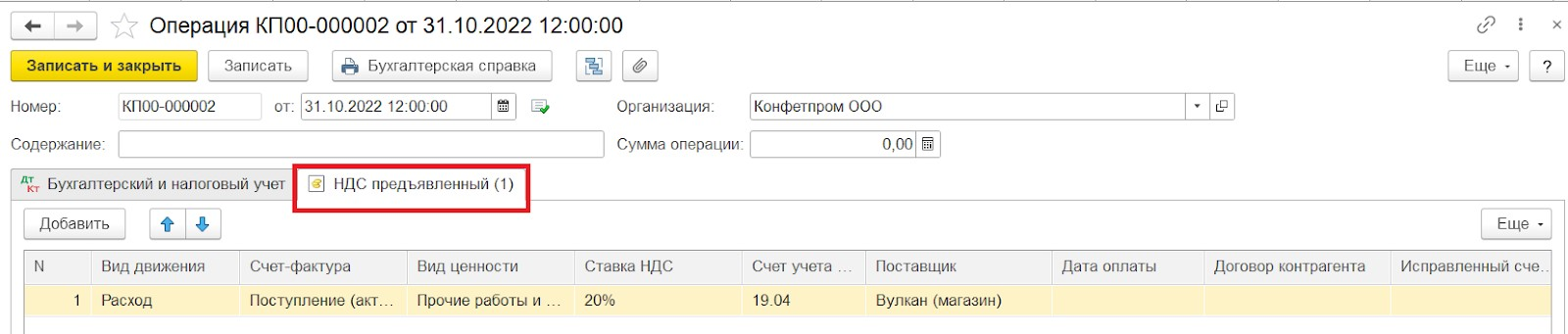

Допустим, предприятие приобрело товары: указываем их в разделе «Покупки» — «Поступление (акты, накладные, УПД)» в документе «Поступление товаров», выделяя сумму НДС, и регистрируем входящий счет-фактуру. Сумма НДС будет отражена при проведении документа.

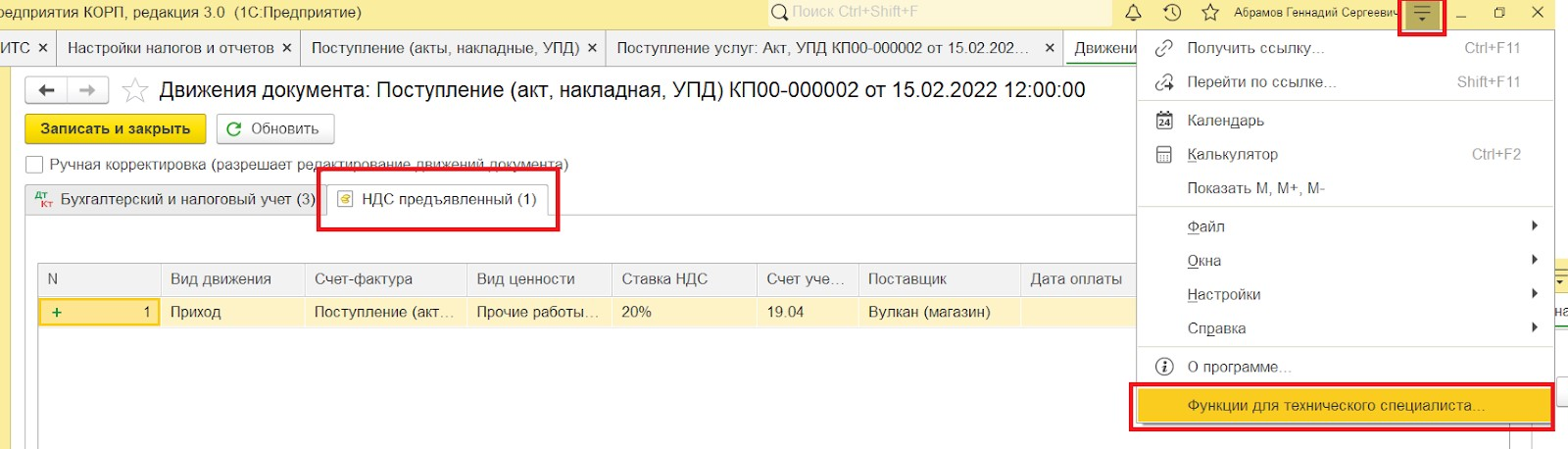

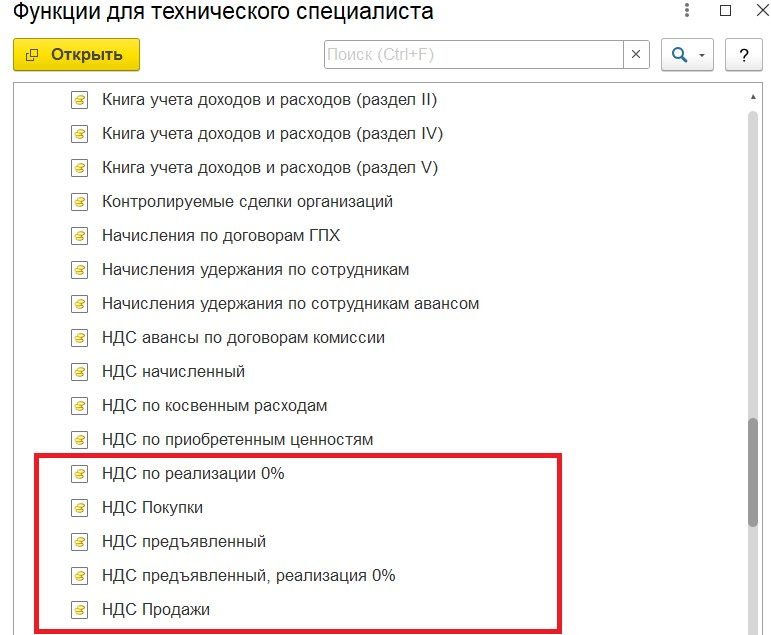

Учет НДС в 1С: Бухгалтерии построен на регистрах накопления. Посмотреть их можно во вкладке «Функции для технического специалиста» — «Регистры накопления».

Каждый регистр отвечает за свою вкладку: «НДС предъявленный» хранит сведения о налоге на добавленную стоимость, предоставленном контрагентами купленных ценностей, «НДС продажи» — данные о записях книги продаж, «НДС покупки» — сведения о записях книги покупок и др.

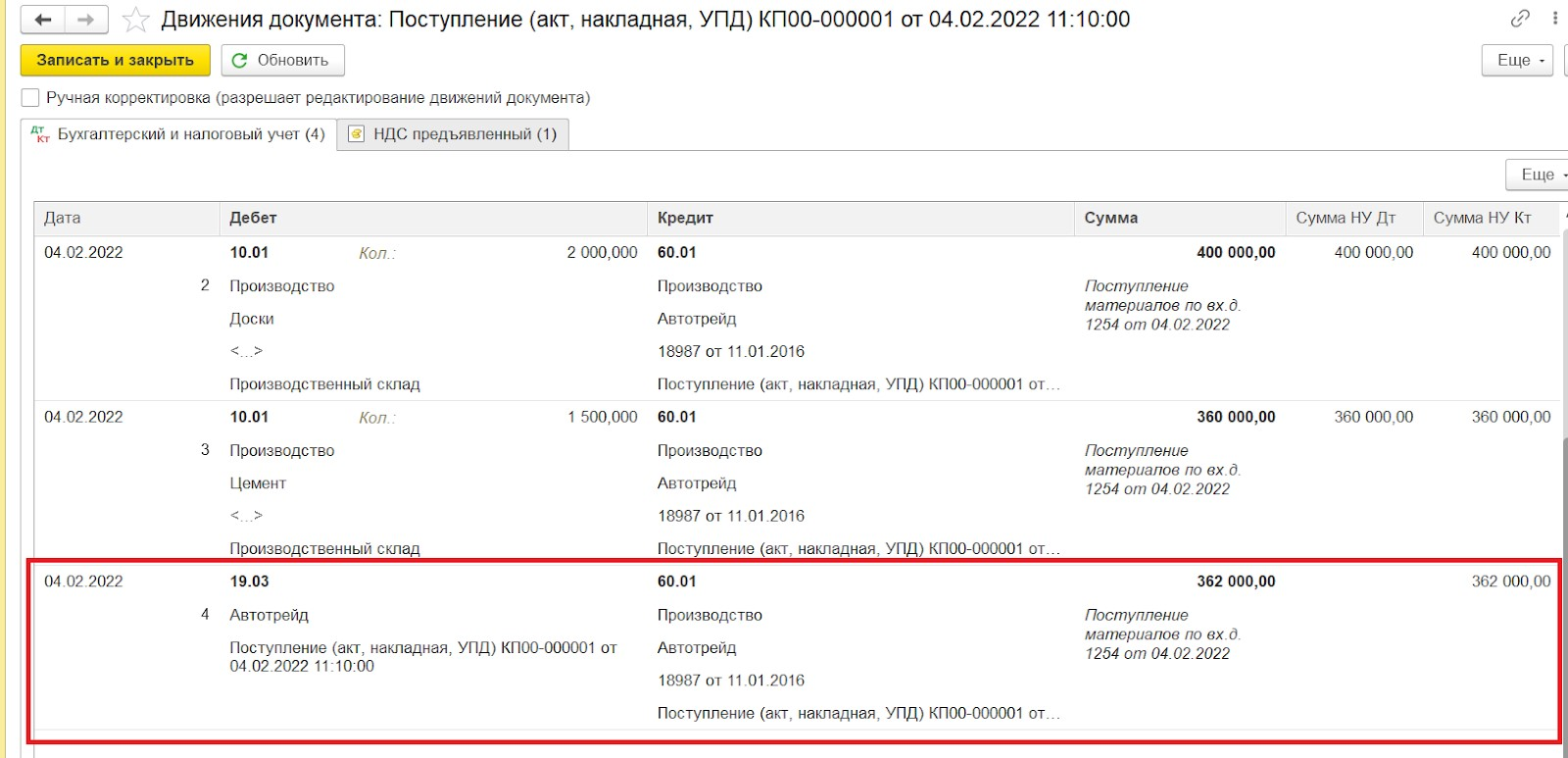

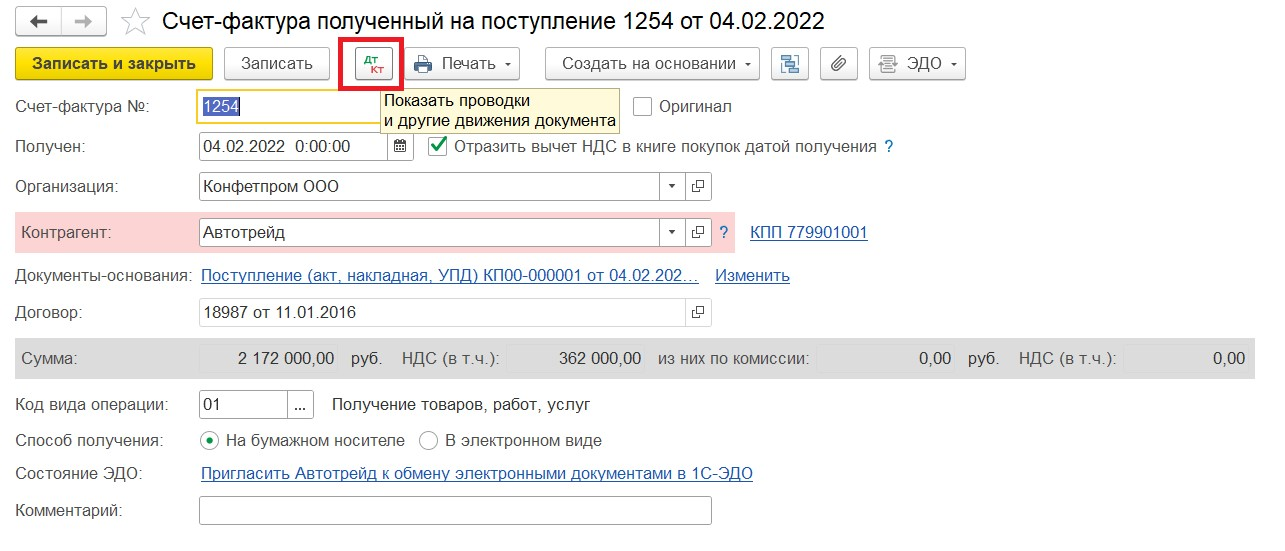

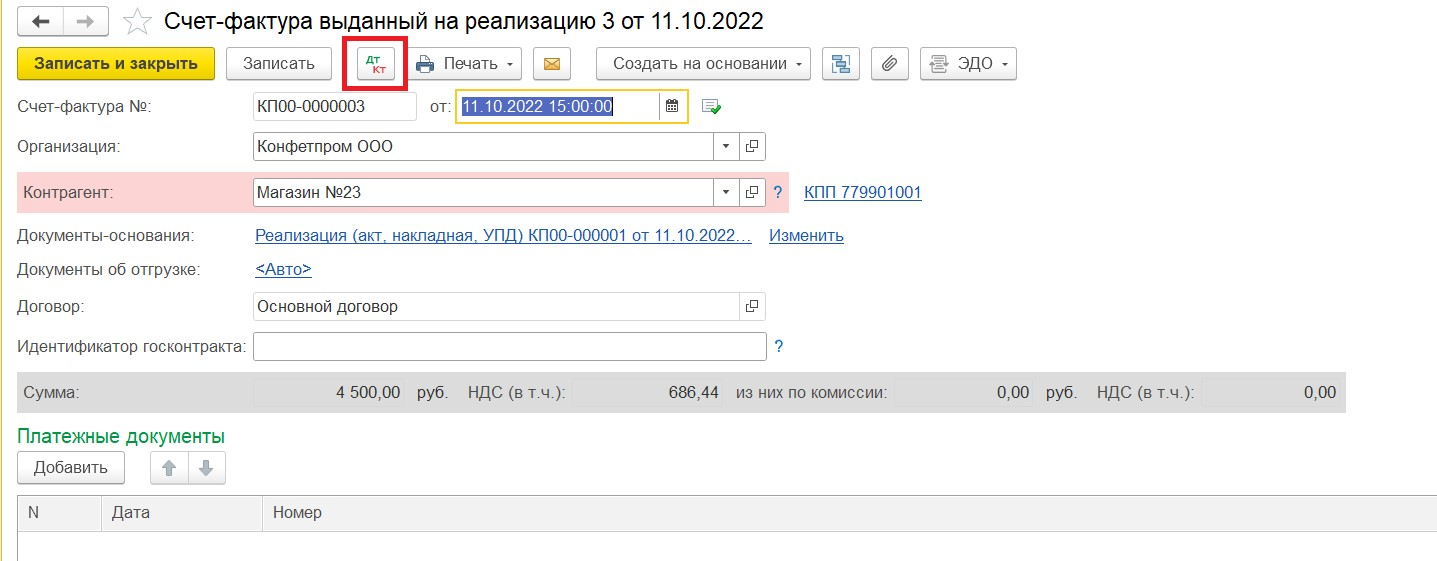

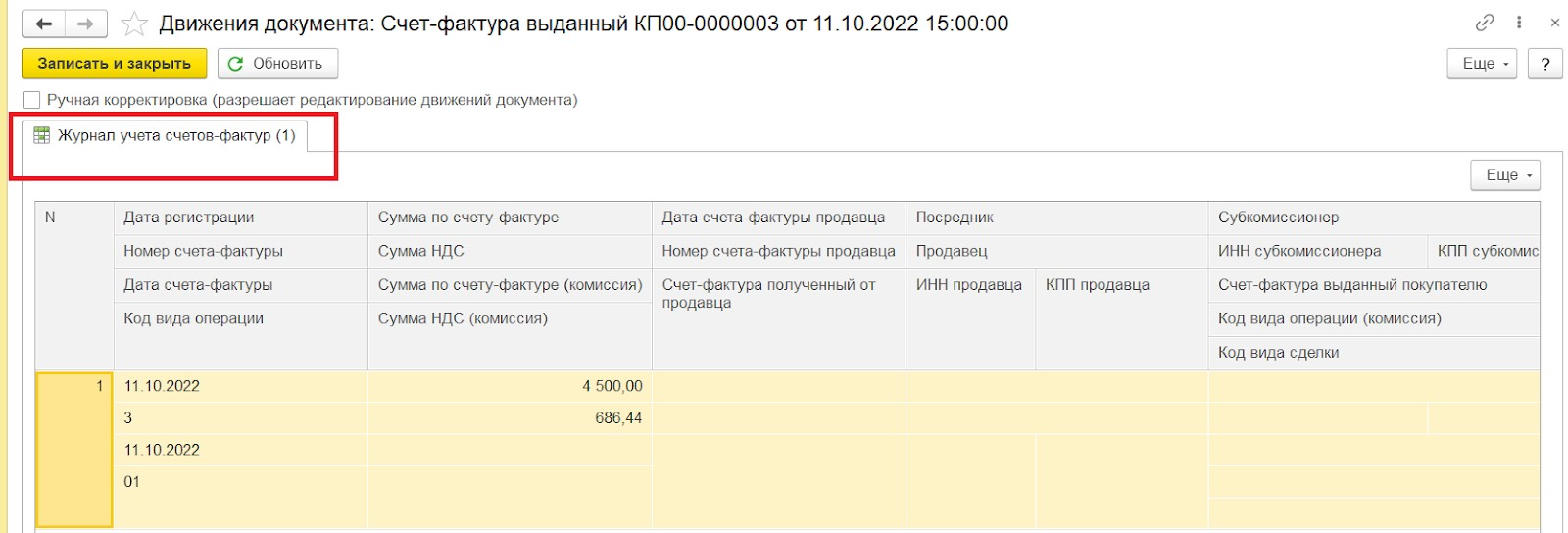

Чтобы посмотреть движения по документам счет-фактура полученный и счет-фактура выданный, нужно перейти по кнопке «Дт/Кт» на командной панели.

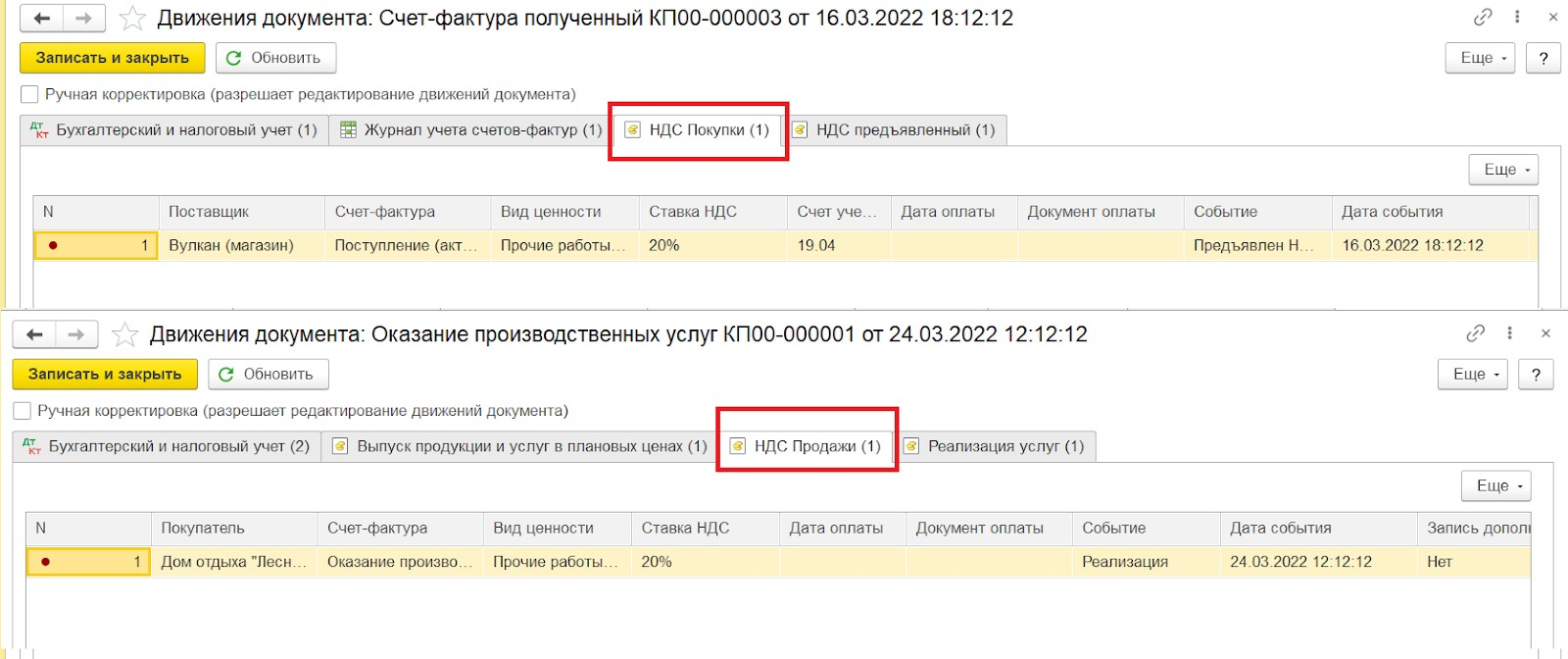

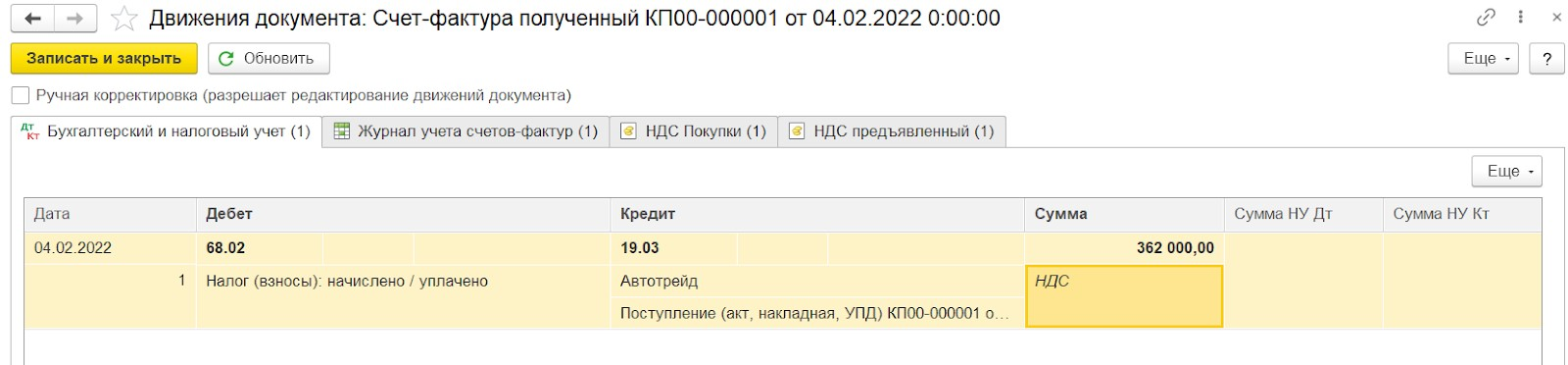

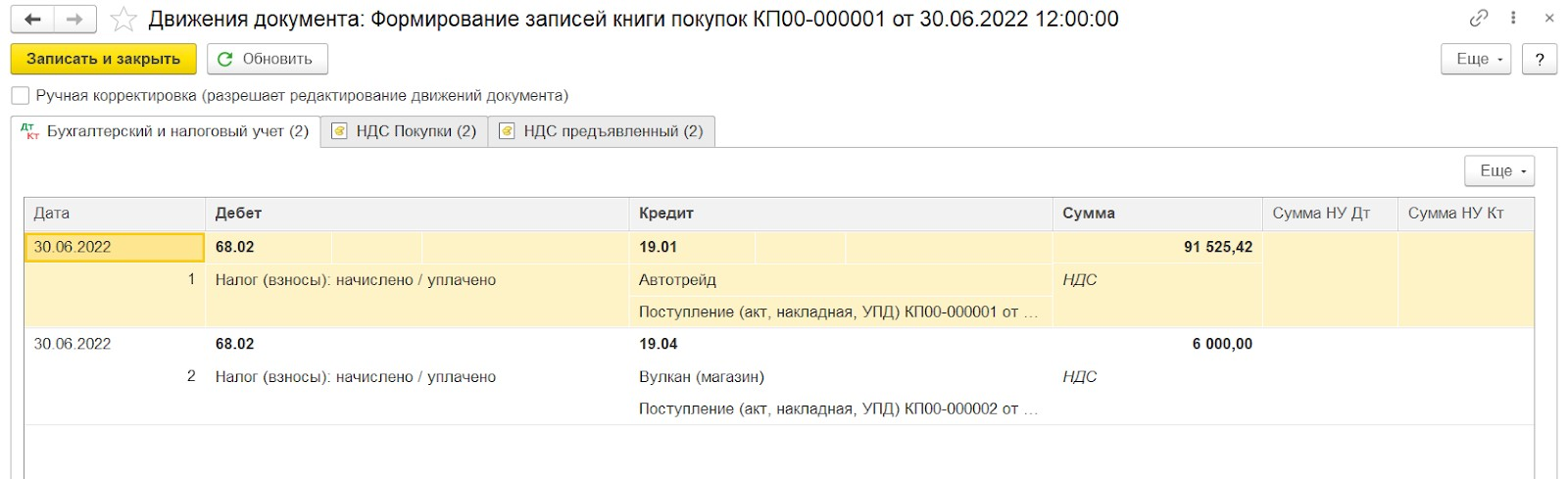

Входящий НДС будет принят к вычету при проведении документа Счет-фактура полученный, либо регламентного документа Формирование записей книги покупок. При этом сумма НДС будет списана с Кт счета 19 в Дт счета 68.02.

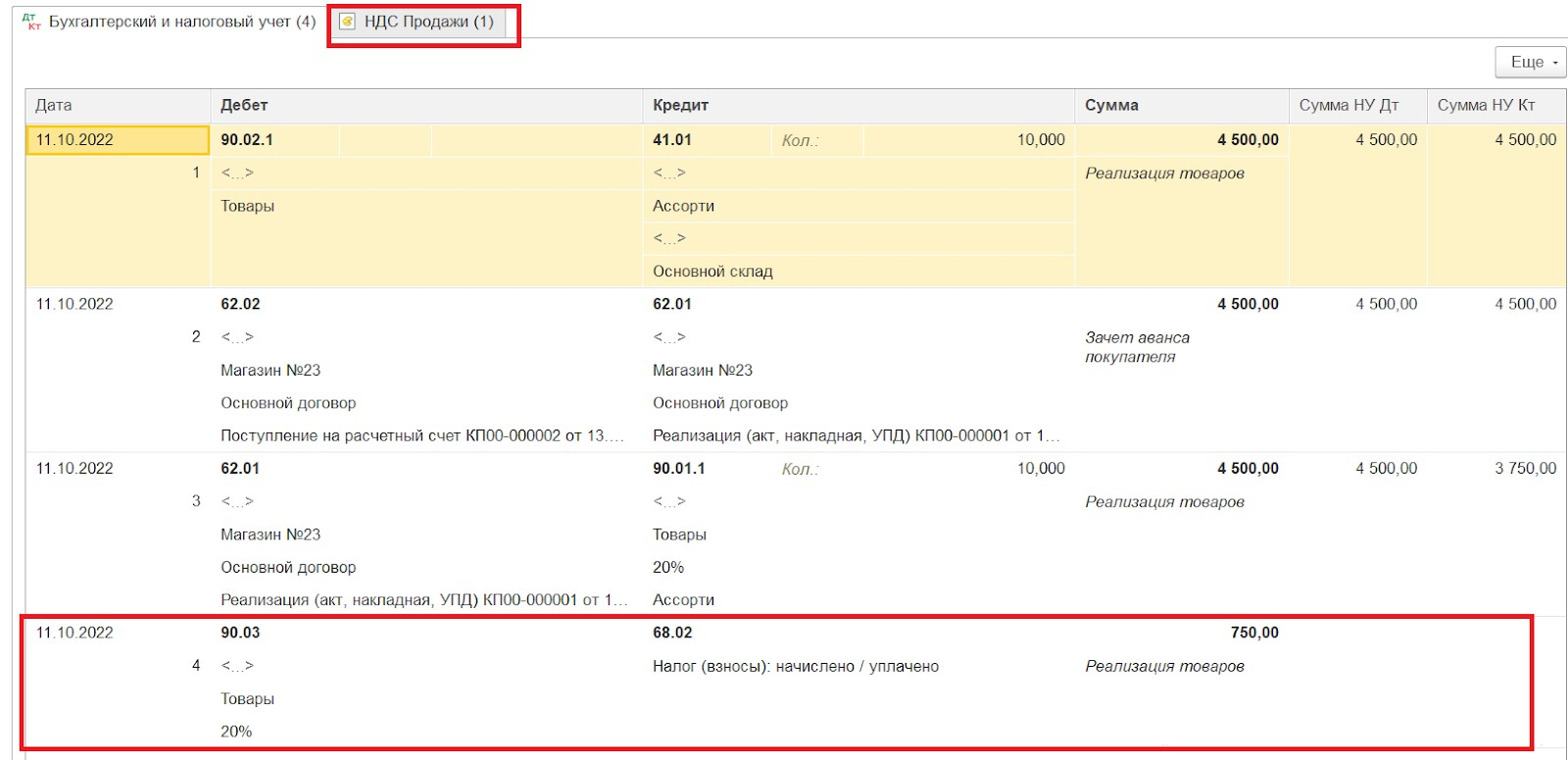

Отображение исходящего НДС

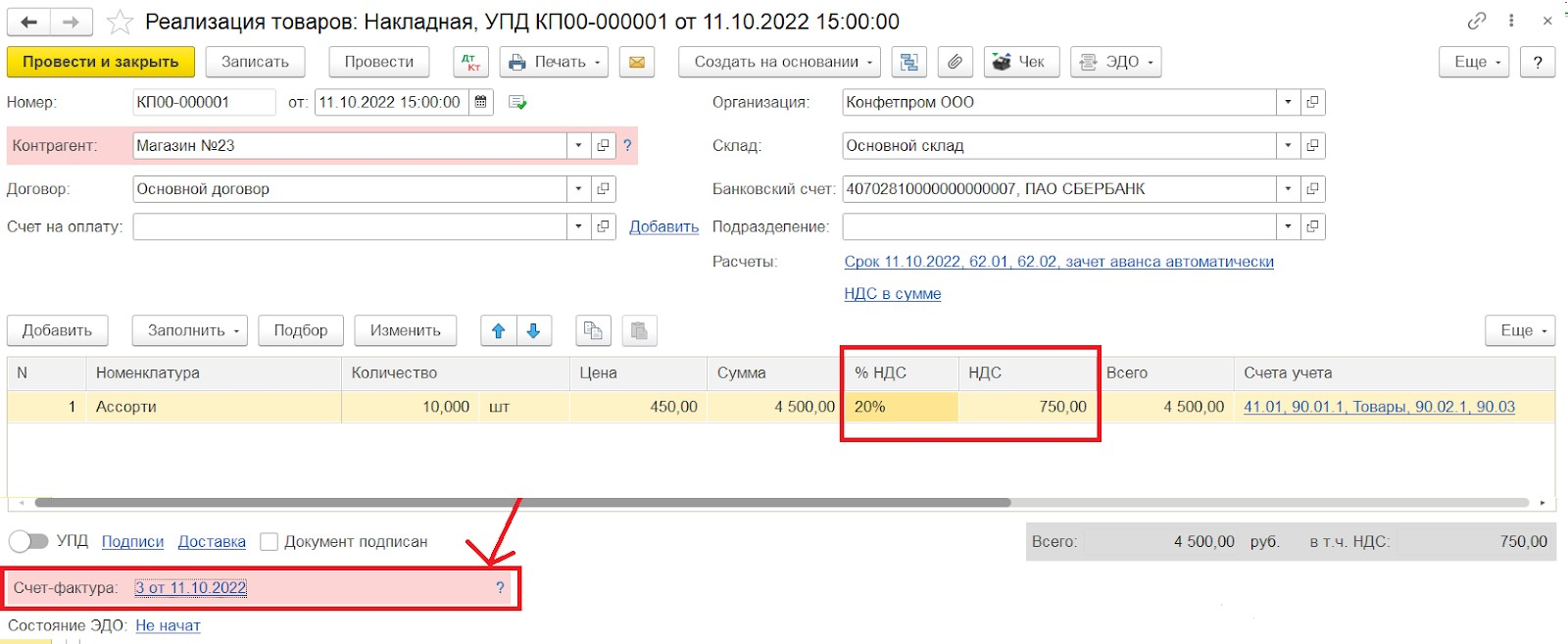

Допустим, купленная продукция была реализована. В журнале документации «Реализация» в разделе «Продажи» укажем стоимость товаров и НДС. Нажав кнопку «Дт/Кт» можно увидеть, что в корреспонденции с дебетом счета 90.03 появился долг по уплате НДС перед бюджетом по кредиту счета 68.02. Запись также попадет в регистр «НДС Продажи» и в отчет «Книга продаж».

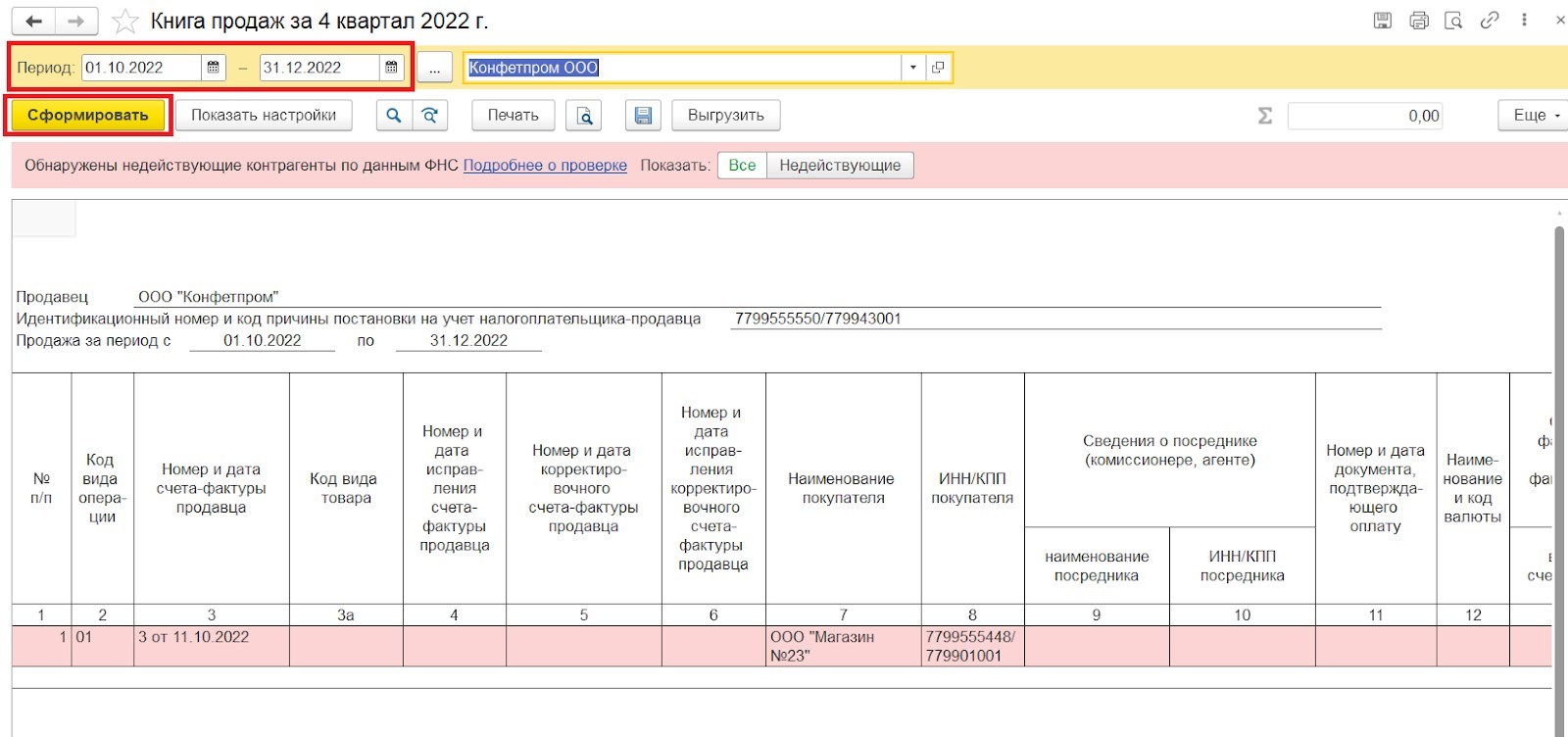

В разделе Отчеты — НДС — Книга продаж можно посмотреть отчет с данными об исходящих суммах НДС за период.

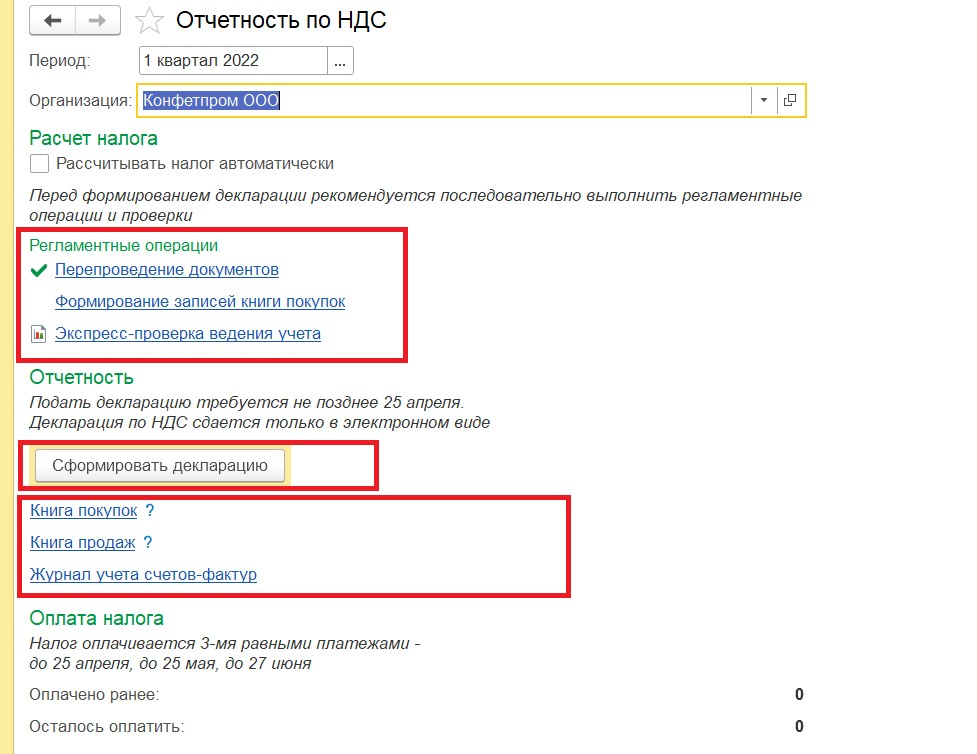

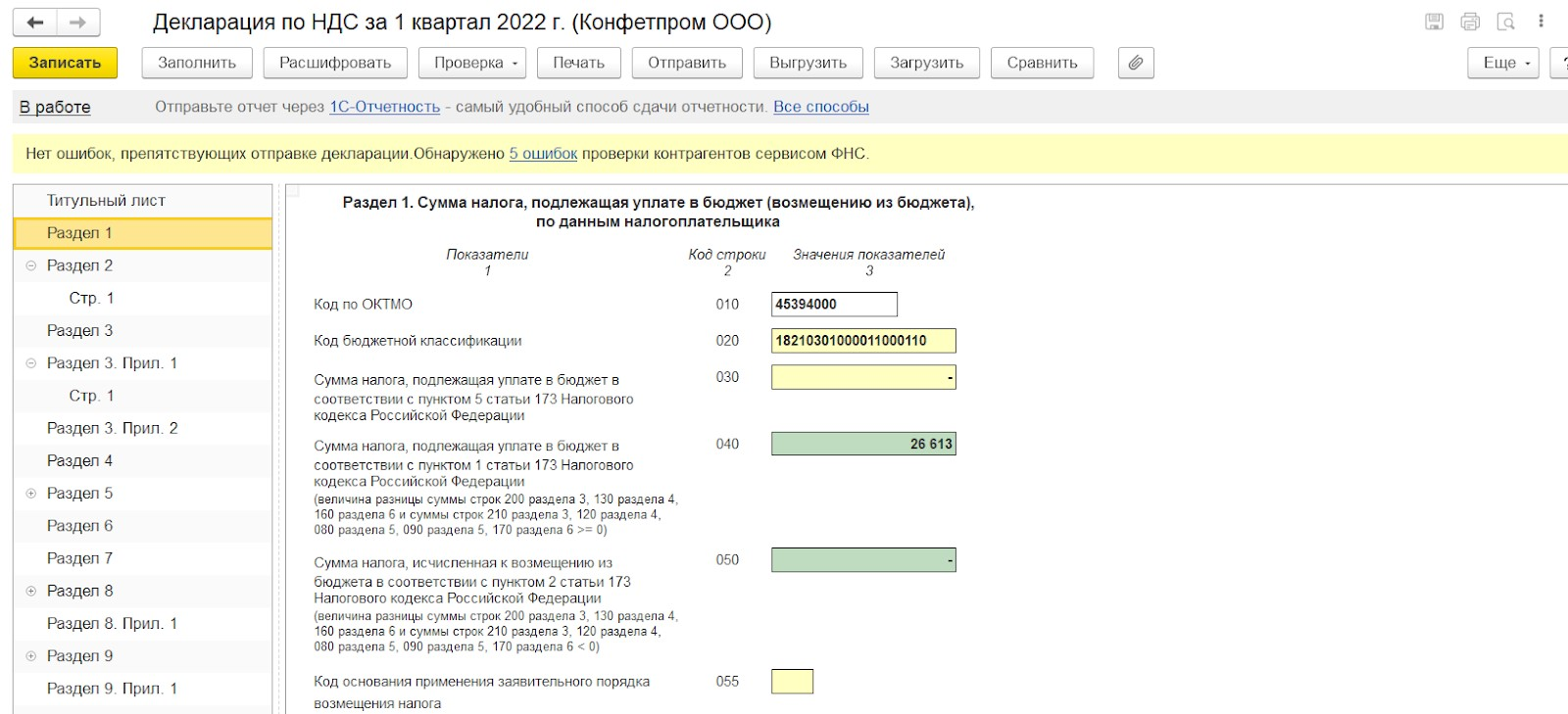

В разделе Отчеты — НДС переходим по ссылке «Отчетность по НДС». Выбираем период. Здесь можно сформировать декларацию по НДС, посмотреть книгу продаж, книгу покупок, создать регламентные операции по формированию записей книги покупок, книги продаж, подтверждению нулевой ставки и пр.

Данные в декларацию подгружаются автоматически. В отчете будут отображены суммы входящего и исходящего НДС, а также сумма к уплате.

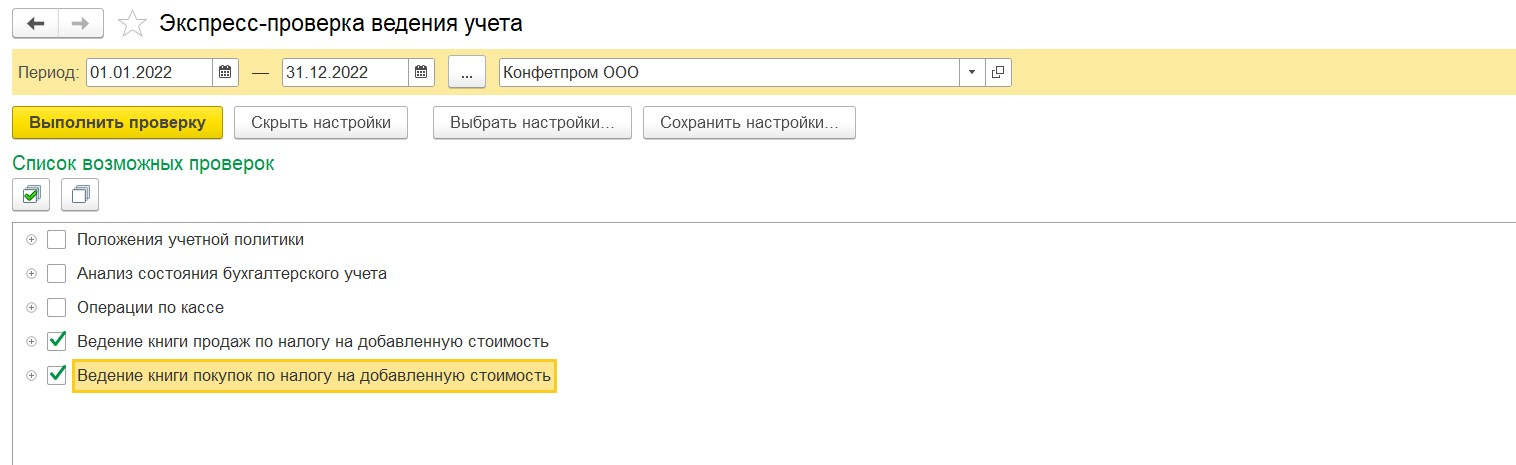

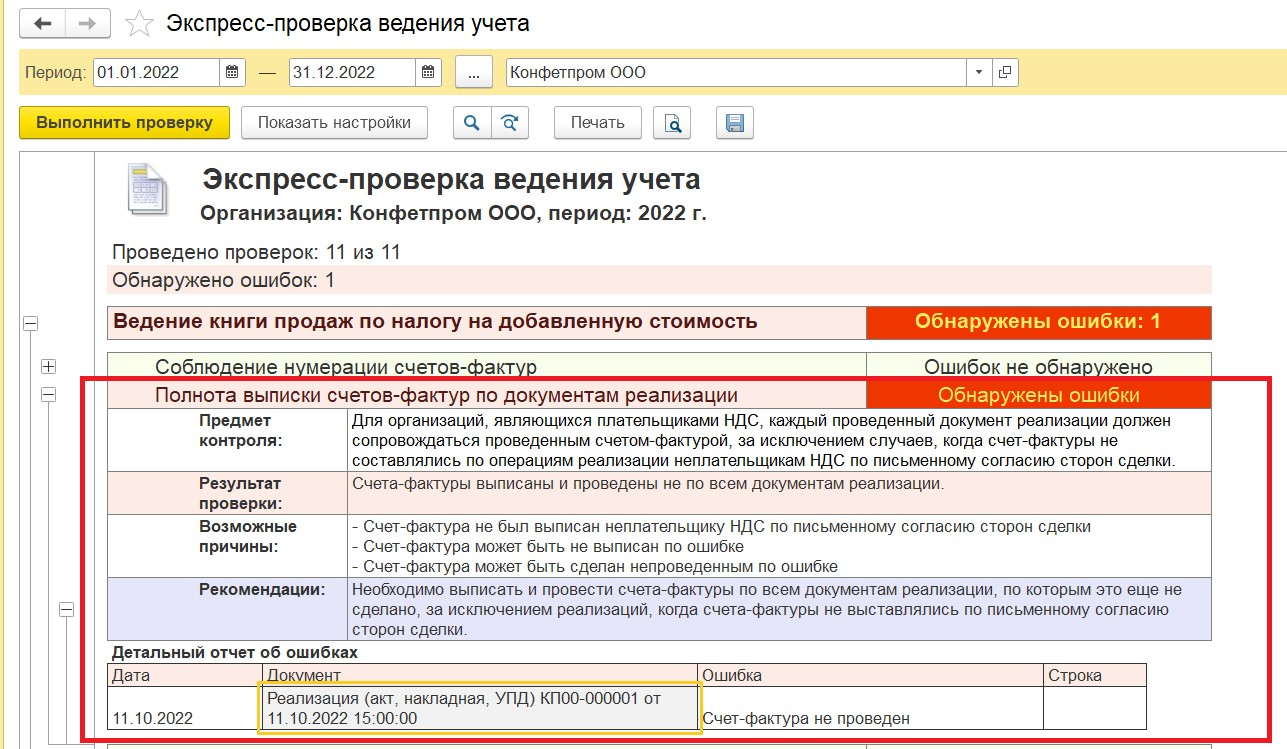

В программе 1С: Бухгалтерия 3.0 есть удобный инструмент — экспресс-проверка ведения учета («Отчеты» — «Анализ учета» — «Экспресс-проверка»). В открывшемся окне указываем период и выбираем «Показать настройки». Устанавливаем флажки в пунктах «Ведение книги продаж по налогу на добавленную стоимость» и «Ведение книги покупок по налогу на добавленную стоимость».

Типичные ошибки при начислении НДС

Эксперты компании «Авиант» не только устанавливают и настраивают продукты 1С на предприятиях клиентов, но и помогают в случае возникновения ошибок. Услуги включат подробные консультации (вплоть до записи инструкций или обучающих видео), исправление сбоев, оперативное обновление 1С, помощь в сдаче регламентированной отчетности.

Ниже — самые распространенные проблемы, с которыми обращаются наши клиенты при учете НДС.

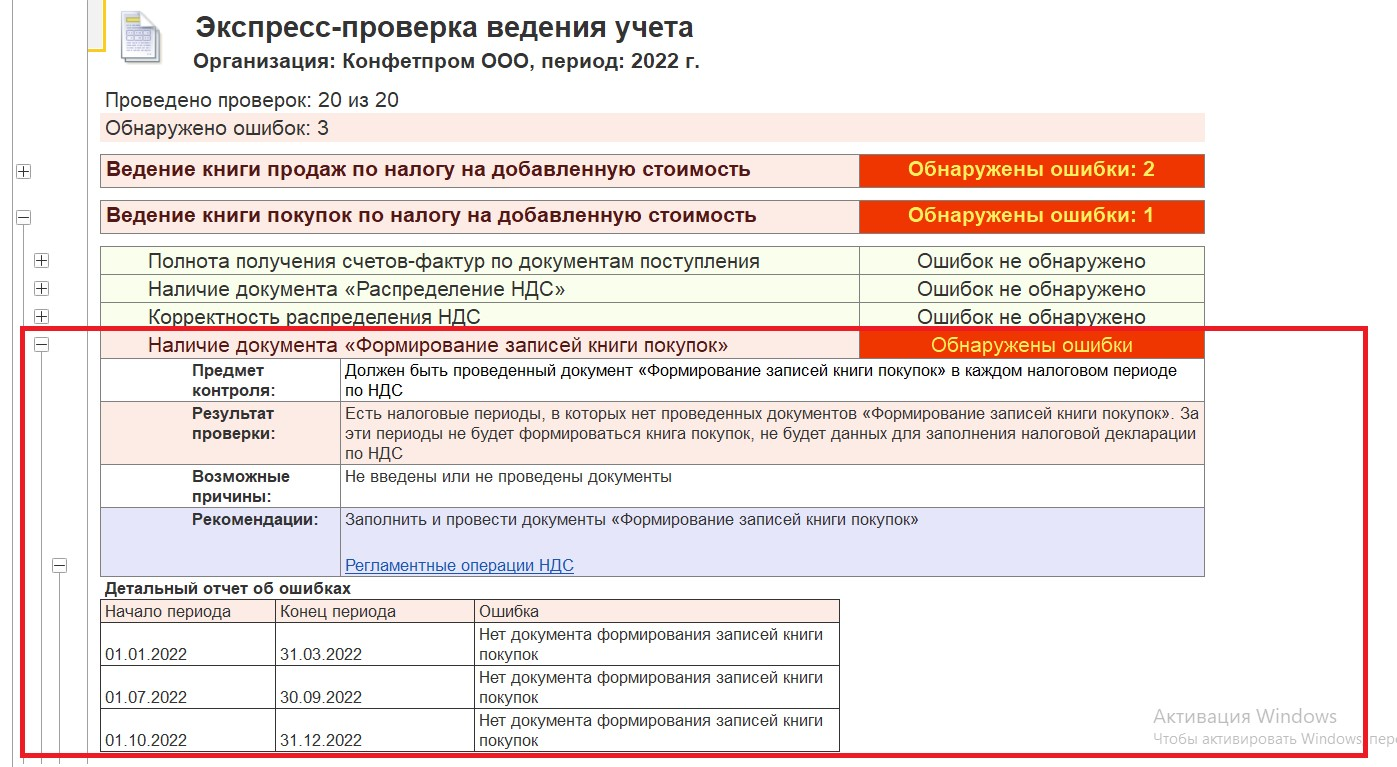

При экспресс-проверке будет высвечиваться ошибка — Наличие документа «Формирование записей книги покупок».

Стоит перепроверить наличие документов формирования записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС. И сформировать при необходимости.

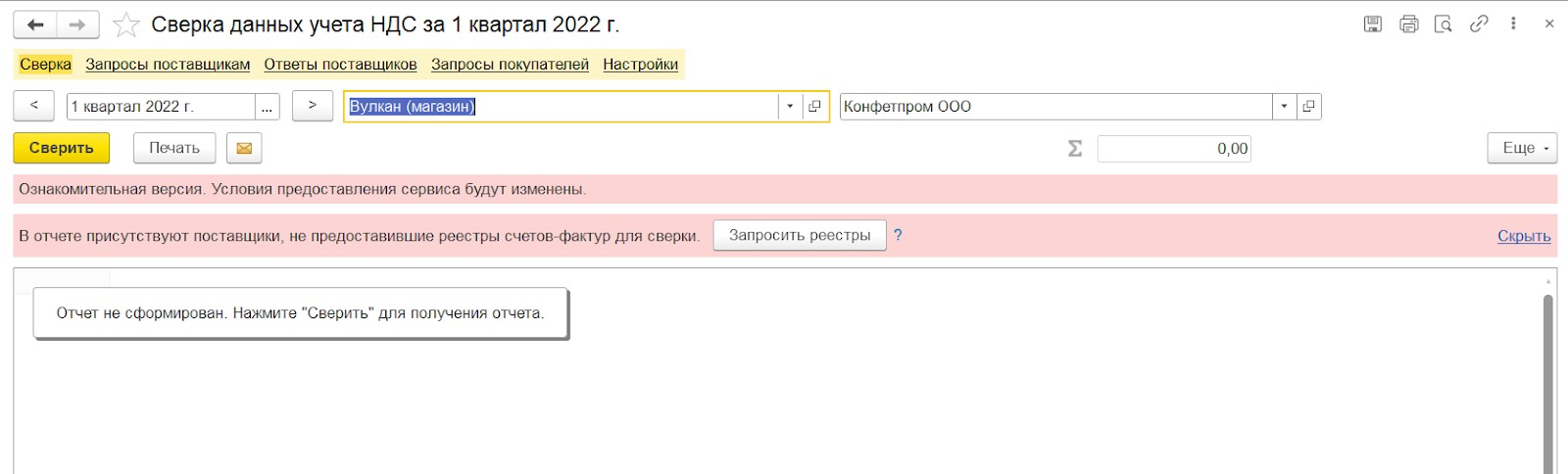

При сверке данных учета НДС появляется ошибка, что в отчете присутствуют поставщики, не предоставившие реестры счетов-фактур для сверки.

Эта ошибка означает расхождение в информации из счета-фактуры между вашим предприятием и контрагентом. Нужно связаться с ним, чтобы разобраться, в чем неточность.

Получить данные от поставщика можно, если нажать на «Запросы поставщикам». Отправляйте запросы на реестры только тем контрагентам, с кем нужно свериться. Они, в свою очередь, должны будут нажать на «Запросы покупателей», выбрать вашу фирму и ответить. Вы не сможете провести проверку с предприятиями, у которых не установлена 1С: Бухгалтерия 3.0.

Какие расхождения может показать отчёт? Например, вбит неправильный номер счета-фактура или некорректная сумма. Если ошибку не исправить, ИФНС уведомит о расхождении данных.

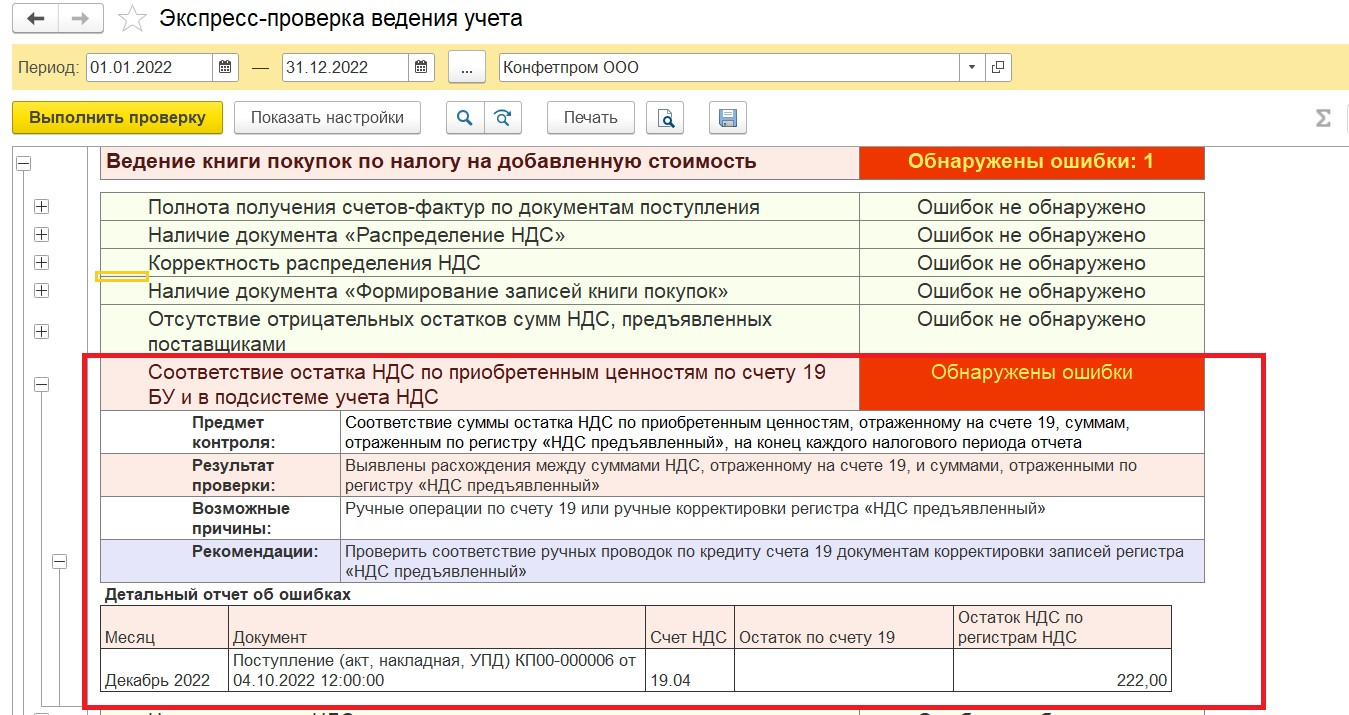

Появился «зависший» входящий НДС по счету-фактуре, по которому нет остатка по дебету на счете 19 «НДС по приобретенным ценностям» и есть остаток в регистре накопления «НДС предъявленный».

В отчете экспресс-проверка ведения учета активируем флажок «Ведение книги покупок по налогу на добавленную стоимость». Запускаем анализ и обнаруживаем ошибку — теперь мы знаем, какую сумму нужно списать из регистра «НДС предъявленный».

Самый простой для бухгалтера способ — списать лишний налог вручную. Для этого создаем операцию, вводимую вручную. Затем нажимаем на кнопку «Еще» в правом верхнем углу и переходим в «Выбор регистров». Ставим галочку напротив «НДС предъявляемый». Добавляем данные, сохраняем, снова формируем проверочный отчет.

Зависшего НДС в нем не будет.

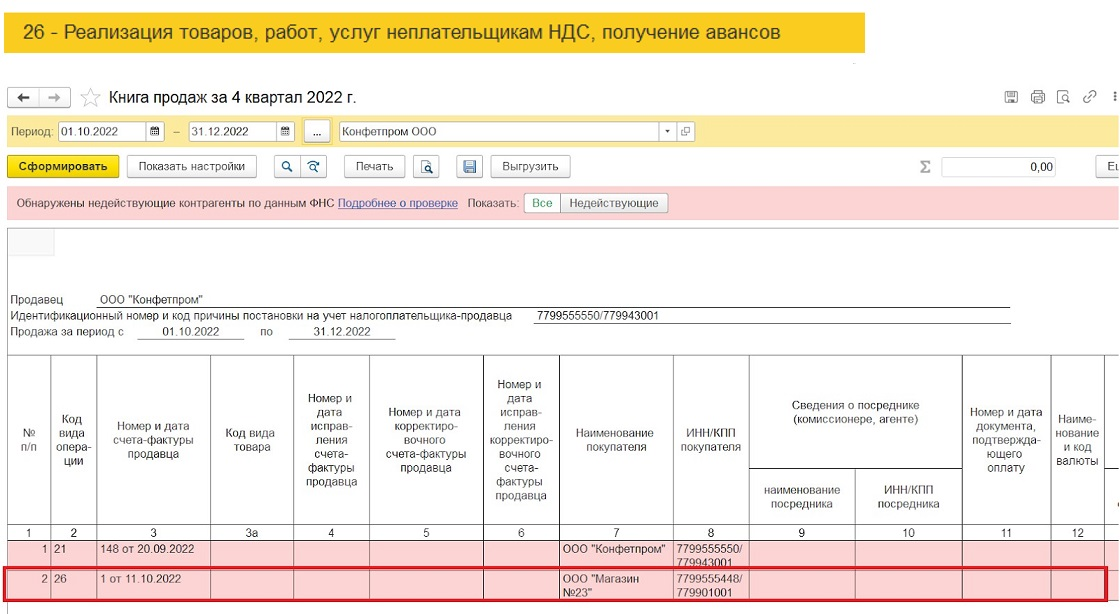

Отсутствие зарегистрированных счетов-фактур в документах реализации.

Чтобы данные начисленного НДС корректно отображались в книге продаж, необходимо следить за своевременной регистрацией исходящих счетов-фактур в документах отгрузки.

В случае отсутствия зарегистрированного счета-фактуры выданного на реализацию в книге продаж сумма начисленного НДС отразится с неверным кодом вида операции — 26 вместо 01.

Отчет Экспресс-проверка ведения учета покажет, если счет-фактура отсутствует в документе реализации. Можно открыть документ реализации прямо из отчета и зарегистрировать счет-фактуру, после чего сумма НДС попадет в книгу продаж с верным кодом операции.

С компанией «Авиант» вам не придется самостоятельно решать проблемы с начислением НДС и переживать, что не успеете сдать декларацию вовремя. Наши сотрудники на связи с клиентами в режиме 24/7. Они помогут оперативно устранить ошибки, даже если экспресс-проверка показала большое их количество, и досконально разберут логику процедур в 1С: Бухгалтерии, чтобы проблемы не возникали в дальнейшем.

Оставьте ваш телефон через форму на сайте — и наш консультант в ближайшее время свяжется с вами, чтобы рассказать, как мы сможем помочь с ведением бухучета!

Источник: www.aviant.ru

Возврат по кассовому чеку, ошибка в декларации по НДС — не указан номер счета-фактуры

Добрый день. 1С:Предприятие 8.3 (8.3.16.1148), ОСН. Не отправляется декларация по НДС за 2кв. 2020г. из-за ошибки: не указан номер счет-фактуры на возврат по кассовому чеку. Не представляю, где этот счет-фактура?

Помогите! Сегодня последний день.

Конт. тел. +7 978 839 84 11 Ольга.

Обсуждение (10)

Мария Демашева Сотрудник БухЭксперт8 :

Кликните на сумму в ошибке. Не попадаете в документ? Надо посмотреть, как этот возврат оформили. Можете сделать любой отчет по этому контрагенту и найти возврат.

Можно Анализ субконто с отбором по этой компании, например. Далее все скрины по возврату в один файл и выложить.

semicheva.olja Подписчик БухЭксперт8 :

Нижний прин скрин (второй) прикрепленного файла это и есть внутренности документа: отчет о розничных продажах, закладка «Возврат», но где к нему счет-фактура неизвестно.

Через какой отчет можно посмотреть контрагента — конечный потребитель? Это розничные продажи по кассовым чекам.

Босых Татьяна Сотрудник БухЭксперт8 :

Здравствуйте.

Попробуйте, сначала выполнить стандартные процедуры: Попробуйте почистить кэш: Очистка кэш 1С 8.3 Сделайте тестирование базы: Тестирование и исправление базы 1С 8.3: какие галочки ставить Перед тестирование обязательно сделайте копию базу: Как сделать копию базы 1С 8.3

Удалите документ Отчет по розничным продажам и Корректировочная справка по розничным продажам. Создайте заново. Отмените закрытие месяца и перепроведите заново. Удалить созданную декларацию по НДС и создать заново. Выполнить проверку контрольных соотношений.

Если ситуация не изменится, то по скрепке в документе Отчет о розничных продажах посмотрите наличие документа Корректировочная справка по розничным продажам.

Посмотрите материал по теме: Пробитие чека ККТ с передачей данных. Возврат товара в рознице в день реализации

Декларация по НДС при возврате от розничного покупателя .

semicheva.olja Подписчик БухЭксперт8 :

Спасибо. Почистила кэш, сейчас до 17.00 проходит тестирование с копированием базы. после этого буду пробовать следующие шаги.

Подскажите, пож-та, до какого времени я могу обращаться в поддержку?

Мария Демашева Сотрудник БухЭксперт8 :

У вас на скрине не все колонки видны на вкладке Возвраты.

Там важно дату и № чека указать.

Потом сверьте еще заполнение по этому материалу, пожалуйста,

Продажа и возврат в 2019: розница

Т.е. проверить все что правее в этом документе, как заполнено. Если не заполнено, то дозаполнить и провести все еще раз по цепочке. И до декларации по НДС.

Босых Татьяна Сотрудник БухЭксперт8 :

До 20-00 по Москве буду на связи

semicheva.olja Подписчик БухЭксперт8 :

Перешла к удалению Отчета о розничных продажа. Пометила на удаление. Создать заново нет такой кнопки, возможно только скопировать. В Вашем понимании создать заново — это и есть скопировать? А корректировочной по розничным продажам у меня нет.

Босых Татьяна Сотрудник БухЭксперт8 :

Вы проверили у вас на вкладке возвраты стоимт дата и номер чека? Корректировочная справка формируется при возвратах. Посмотрите материал: Продажа и возврат в 2019: розница .

semicheva.olja Подписчик БухЭксперт8 :

УРА. По Вашим подсказкам поняла, что должна быть корректировочная справка к розничным продажам, которой у меня не было. Создала ее вручную и к возврату присвоился счет-фактура, странный номер, конечно, но присвоился. Декларация отправлена без ошибок.

Спасибо всем большое.

Источник: buhexpert8.ru