Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров — порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в «двойке» всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 — это колонка «Доходы всего»

- графа 5 — это «Принимаемые доходы»

- графа 6 — это колонка «Расходы всего»

- графа 7 — это «Принимаемые расходы»

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.Есть два основных режима на «упрощёнке»:

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.Вкратце это всё.Правильно посчитать доходы и расходы — это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок «доходы всего» и «доходы принимаемые», «расходы всего» и «расходы принимаемые» выходит, что не все доходы и расходы можно брать для расчёта налога.Нужно уметь правильно определять момент признания дохода или расхода.

УСН доходы — расходы, как правильно заводить документы, чтобы корректно принималось к расходам — 1C

При УСН для этого в обязательном порядке используется кассовый метод.При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно — аванс это или оплата. Деньги пришли — доход получен, а следовательно сразу попадает в графы 4 и 5.Как видите, с доходами всё крайне просто.

Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.С расходами всё несколько сложнее.Для признания расходов на приобретение материалов — нужно отразить факт их поступления и оплаты.Для признания расходов на оплату оказанных нам услуг — нужно отразить факт их оказания и оплаты.Для признания расходов на приобретение товаров для последующей перепродажи — нужно отразить факт их поступления, оплаты и реализации.Для признания расходов на оплату труда — нужно отразить факт её начисления и оплаты.При оплате через авансовые отчёты — помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий.

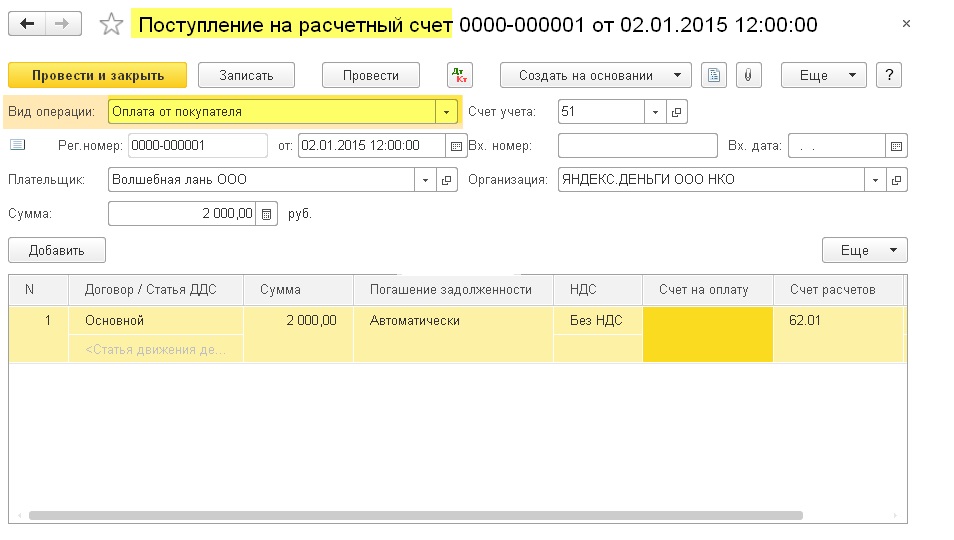

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в «Доходы всего» (графа 4) и «Доходы учитываемые» (графа 5):поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО «Волшебная Лань»:

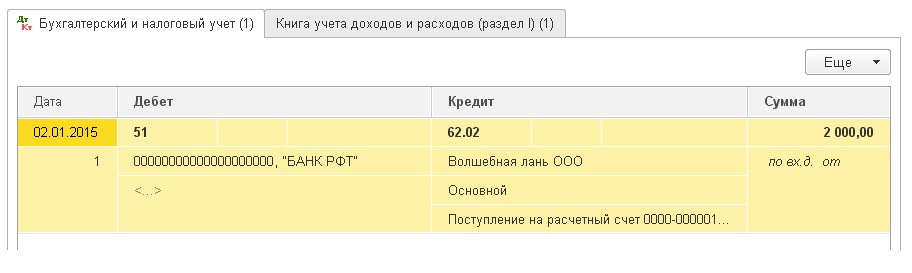

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 — всё верно, ведь это аванс:

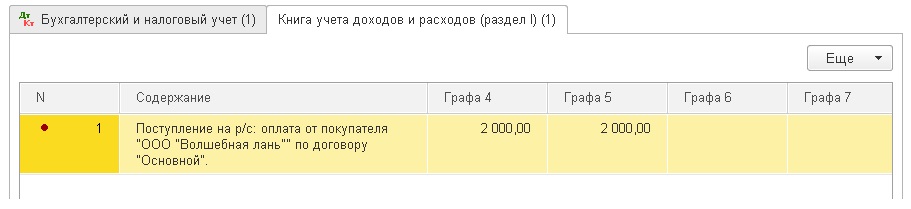

Тут же переходим на вторую закладку «Книга учета доходов и расходов». Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

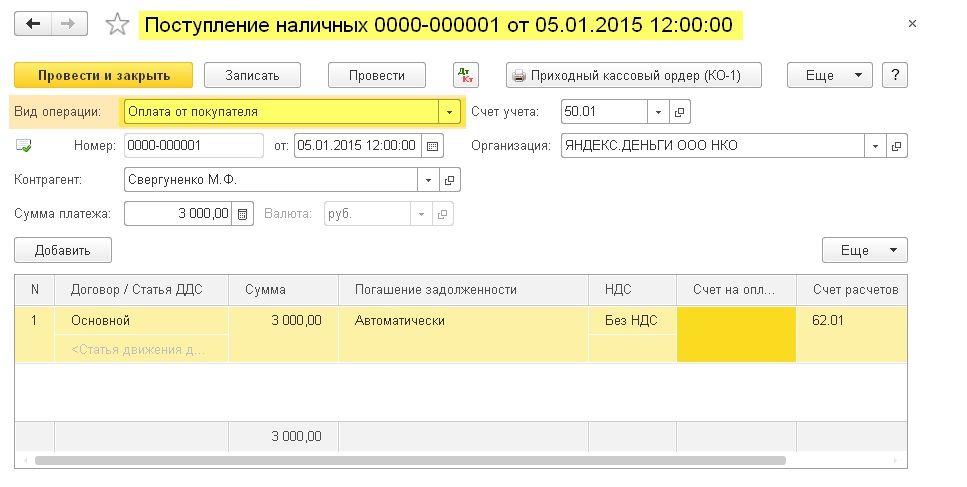

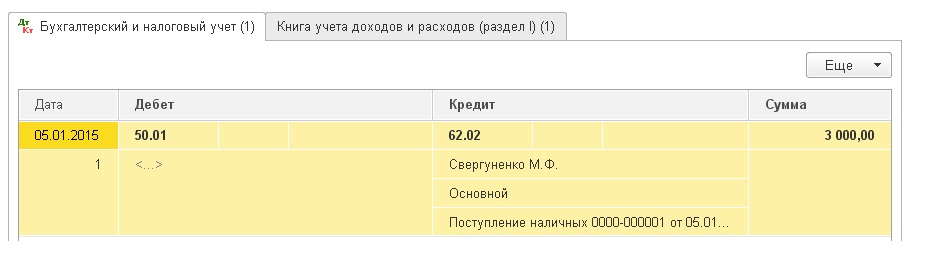

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя «Свергуненко М. Ф.» на сумма 3000 рублей:

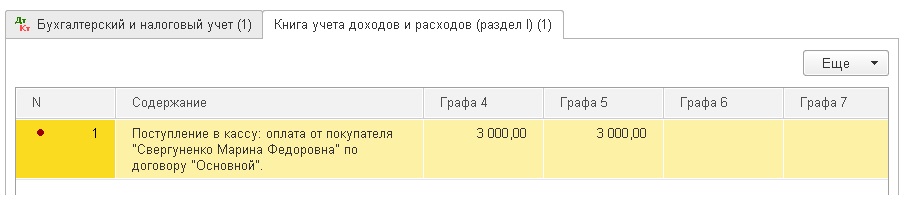

Тут же переходим на закладку «Книгу учета доходов и расходов» и видим, что наша сумма целиком попала в графы 4 и 5:

Тут же переходим на закладку «Книгу учета доходов и расходов» и видим, что наша сумма целиком попала в графы 4 и 5:

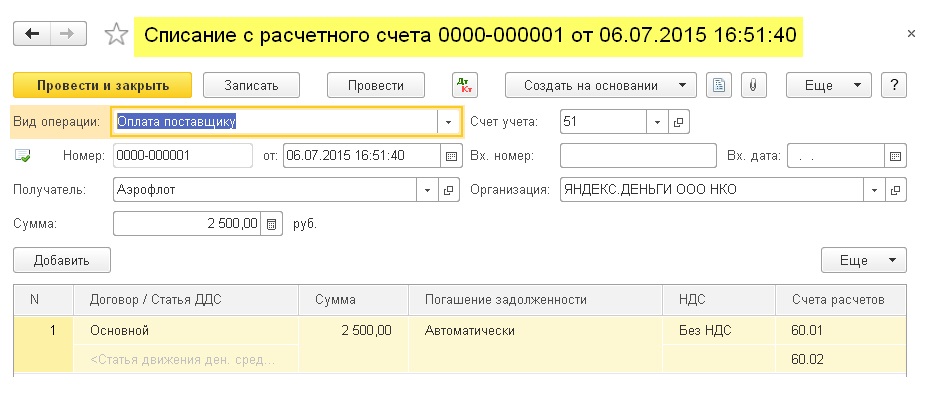

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

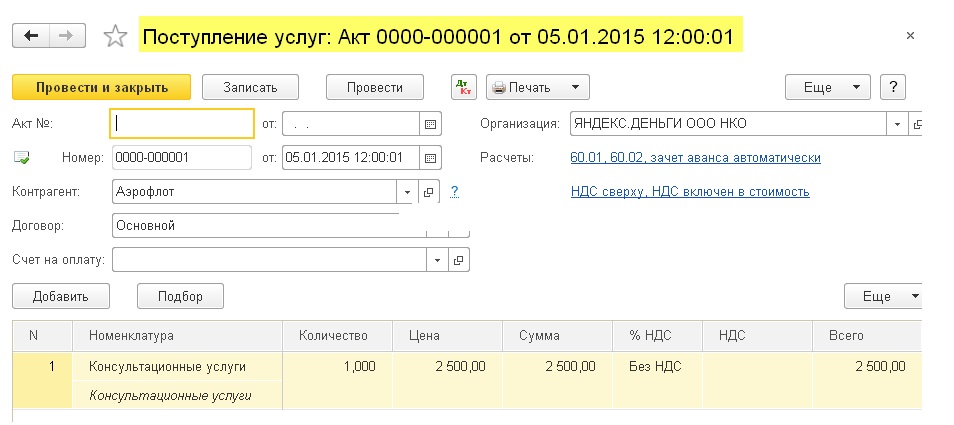

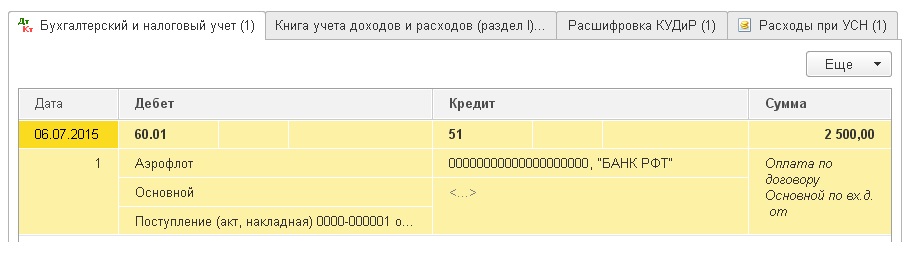

Вносим в программу акт об оказании услуг от поставщика «Аэрофлот» на сумма 2500: Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 — всё верно:

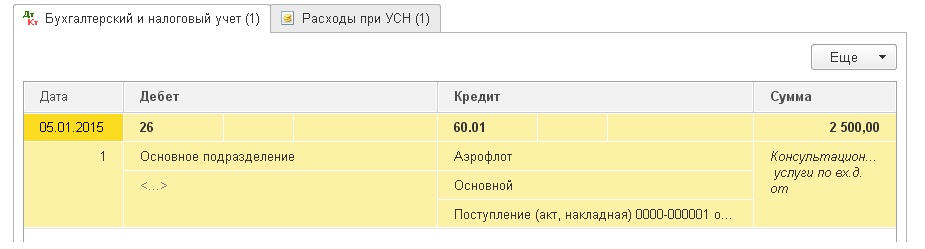

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 — всё верно: Закладки «Книга учёта доходов и расходов» мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.Вносим следующим днём выписку об оплате оказанных нам услуг:

Закладки «Книга учёта доходов и расходов» мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.Вносим следующим днём выписку об оплате оказанных нам услуг: Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

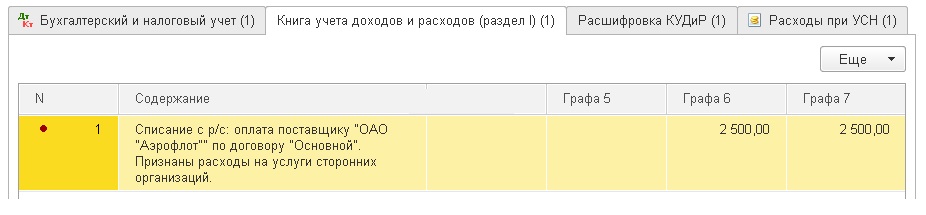

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01: Тут же переходим на закладку «Книга учета доходов и расходов» и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Тут же переходим на закладку «Книга учета доходов и расходов» и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

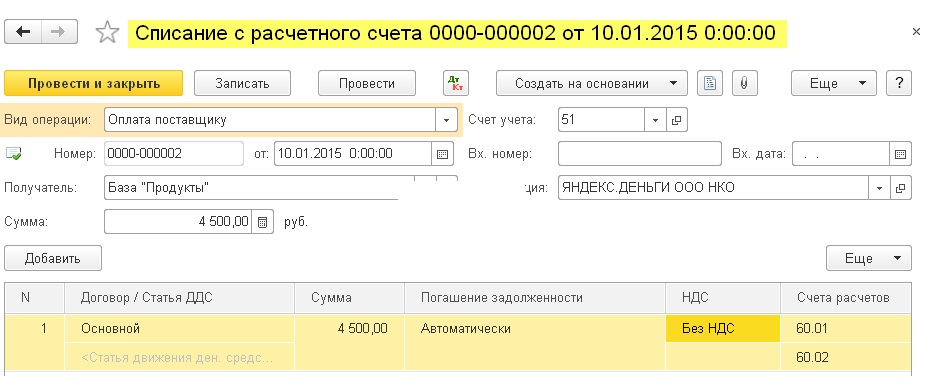

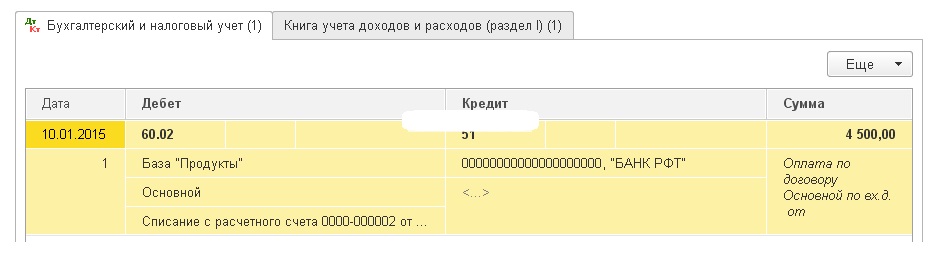

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500: Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 — всё верно, ведь это аванс:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 — всё верно, ведь это аванс:

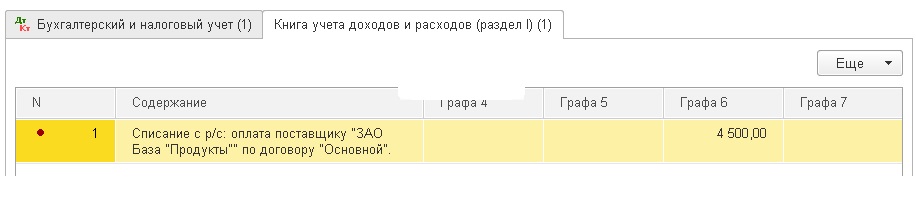

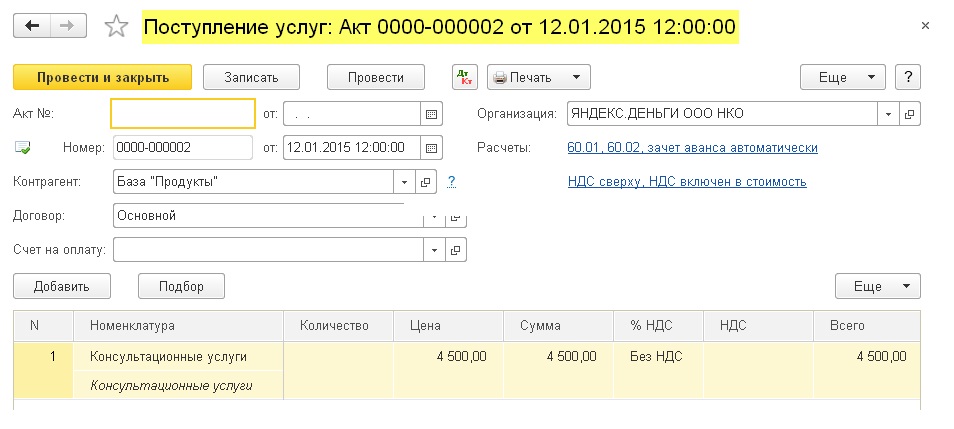

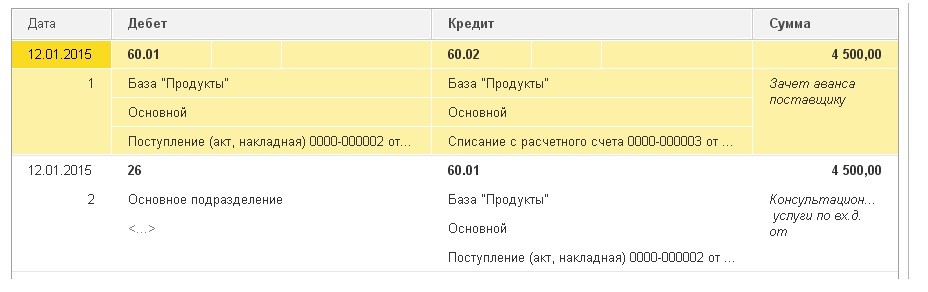

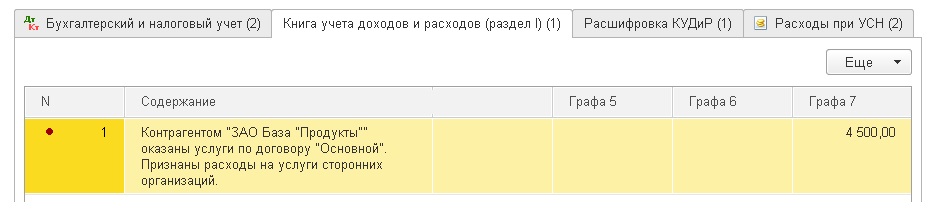

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.Внесём в программу акт об оказании услуг следующим днём:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.Внесём в программу акт об оказании услуг следующим днём: Проведём документ и посмотрим проводки:

Проведём документ и посмотрим проводки: Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты наконец попала в седьмую графу:

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты наконец попала в седьмую графу:

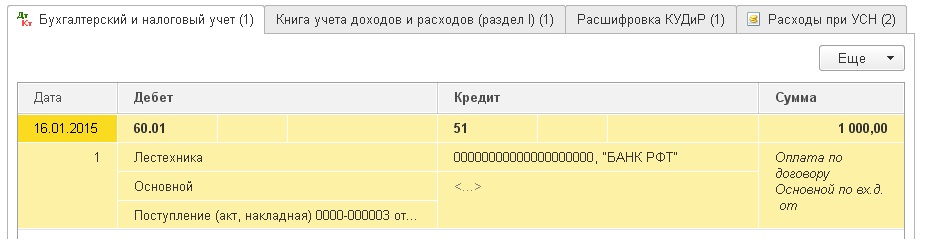

Оплата поставщику за материалы

Важно! Вначале правильно настроим порядок признания расходов в учётной политике.Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:поступление материалов -> ничего не создаст

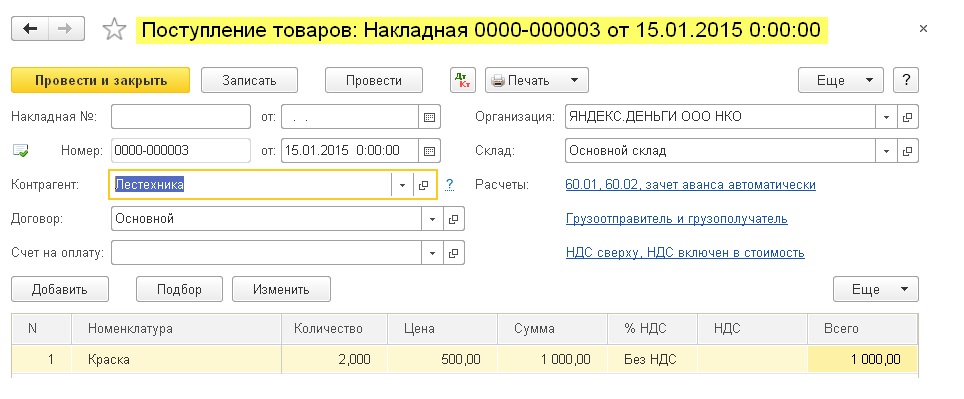

оплата по банку за материалы -> заполнит графу 6 и графу 7Внесём в программу поступление материалов на сумму 1000 рублей:

Видим, что рядом с проводками не появилась закладка «Книга учета доходов и расходов». Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.Внесём выписку об оплате материалов следующим днём:

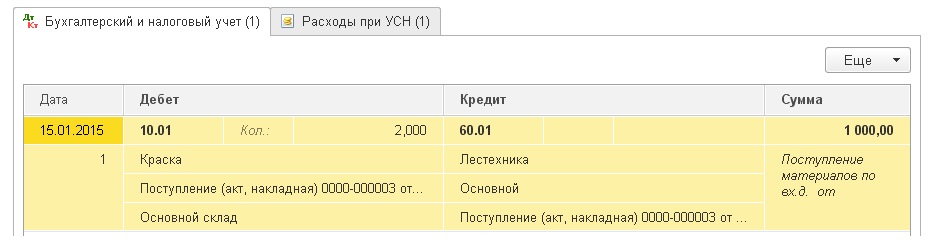

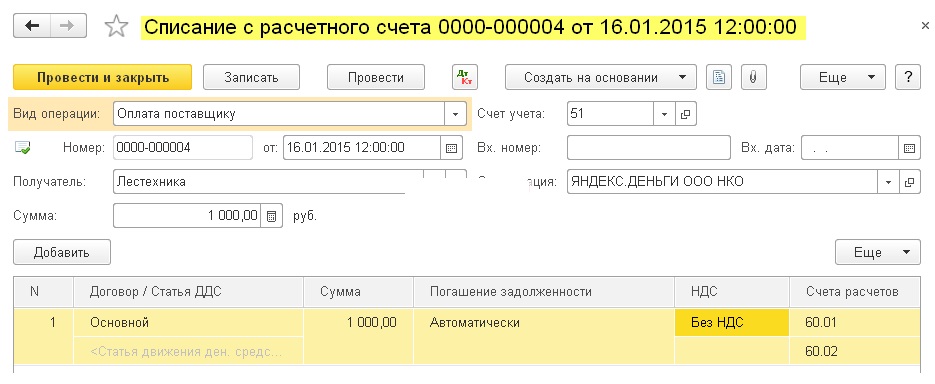

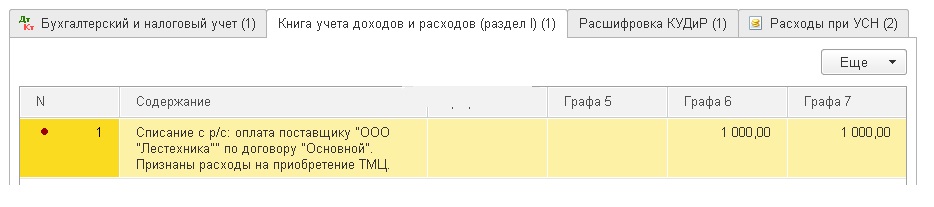

Видим, что рядом с проводками не появилась закладка «Книга учета доходов и расходов». Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.Внесём выписку об оплате материалов следующим днём: Проведём документ и откроем его проводки (кнопка ДтКт):

Проведём документ и откроем его проводки (кнопка ДтКт): Тут же перейдём на вкладку «Книга учета доходов и расходов» и увидим, что документ заполнил графы 6 и 7:

Тут же перейдём на вкладку «Книга учета доходов и расходов» и увидим, что документ заполнил графы 6 и 7:

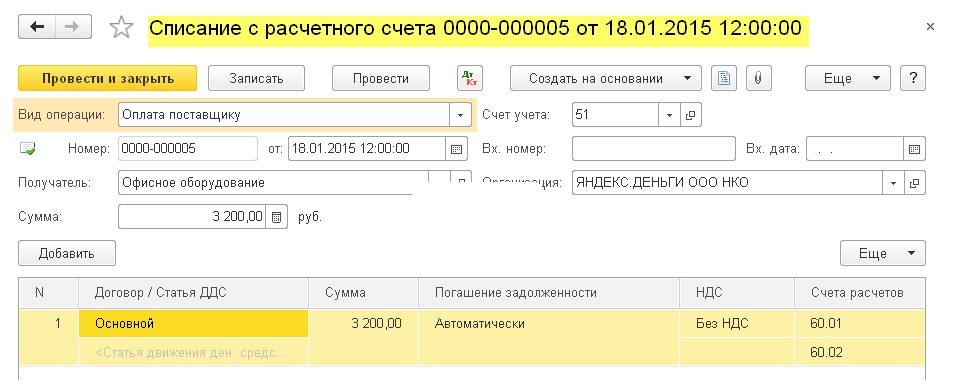

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике.В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

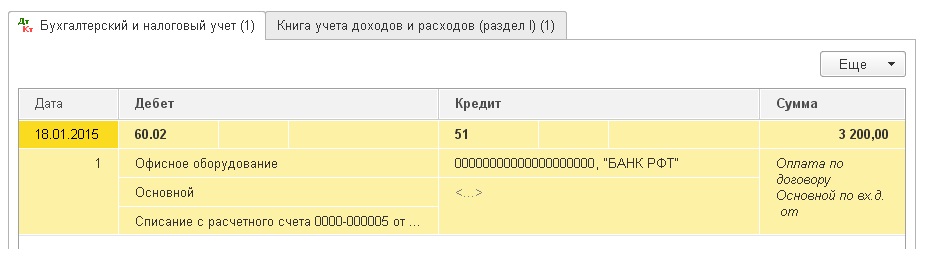

Внесём в программу выписку об о предоплате за материалы на 3200 рублей: Проведём документ и откроем его проводки (кнопка ДтКт):

Проведём документ и откроем его проводки (кнопка ДтКт): Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Проводим документ и смотрим его проводки (кнопка ДтКт):

Проводим документ и смотрим его проводки (кнопка ДтКт): Тут же переходим на закладку «Книга учета доходов и расходов» и видим, что документ поступление материалов заполнил недостающую графу 7:

Тут же переходим на закладку «Книга учета доходов и расходов» и видим, что документ поступление материалов заполнил недостающую графу 7:

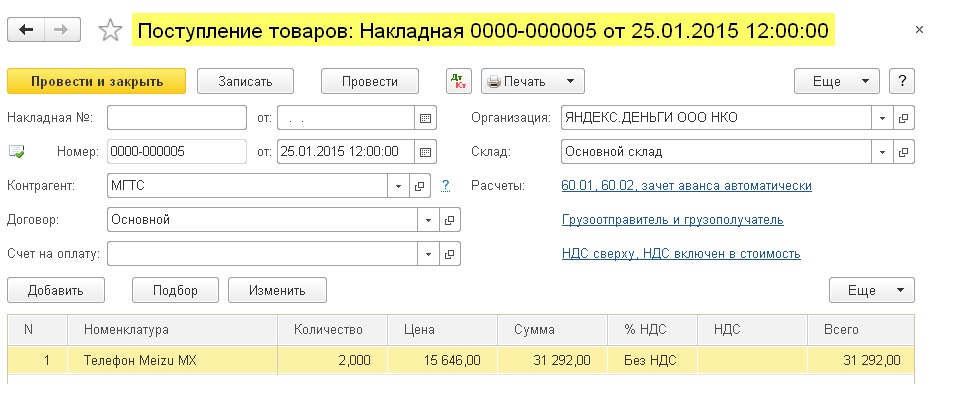

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике.В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов — тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров.Схематично наша схема будет такой:поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

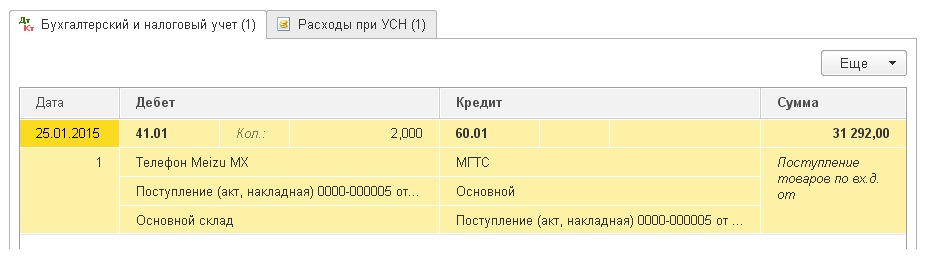

реализация оплаченных товаров -> заполняет графу 7Внесём в программу поступление товаров на сумму 31292 рубля:

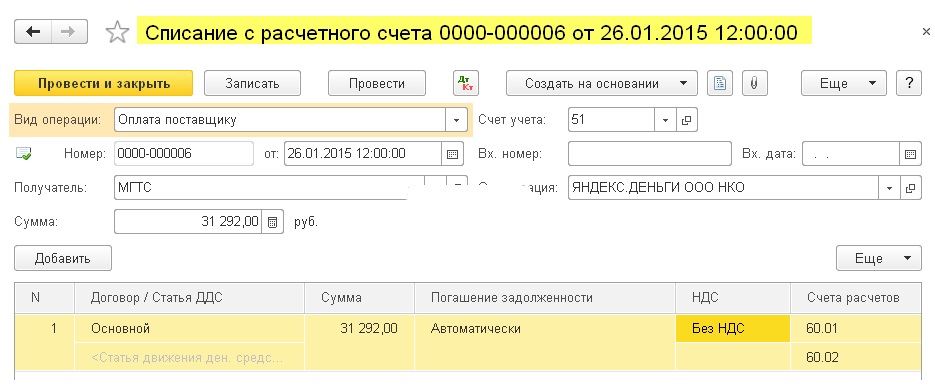

Видим, что закладка «Книга учёта доходов и расходов» отсутствует, а значит документ ничего не записал в графы КУДИР.Внесём выписку об оплате товаров поставщику:

Видим, что закладка «Книга учёта доходов и расходов» отсутствует, а значит документ ничего не записал в графы КУДИР.Внесём выписку об оплате товаров поставщику: Проведём документ и откроем его проводки:

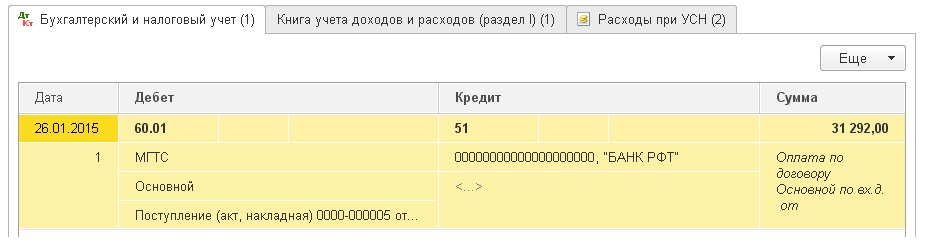

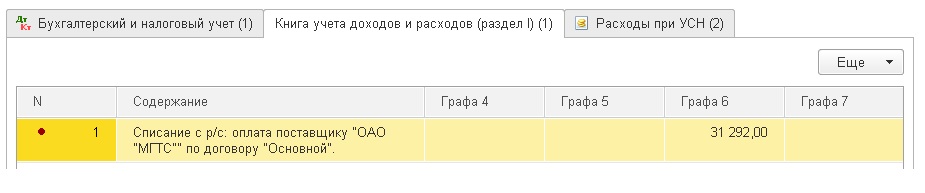

Проведём документ и откроем его проводки: Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

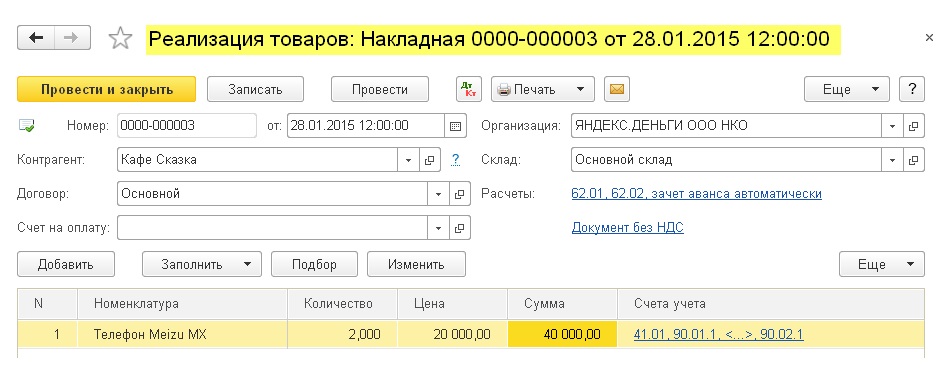

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара. Предположим, что весь товар продан. Оформим его реализацию:

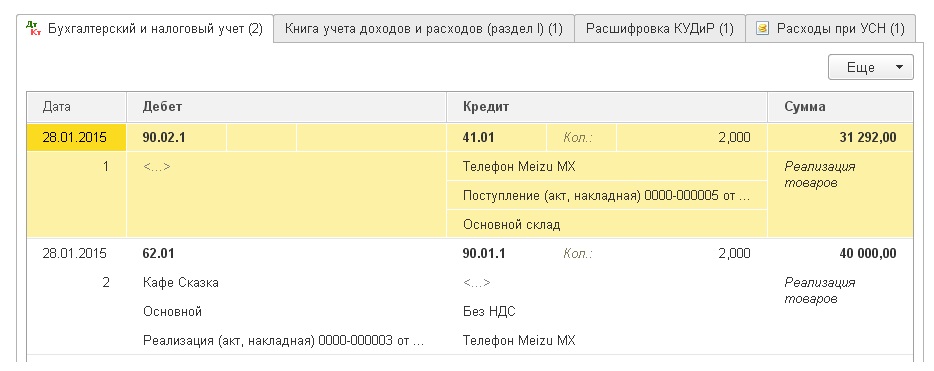

Предположим, что весь товар продан. Оформим его реализацию: Проведём документ и откроем его проводки (кнопка ДтКт):

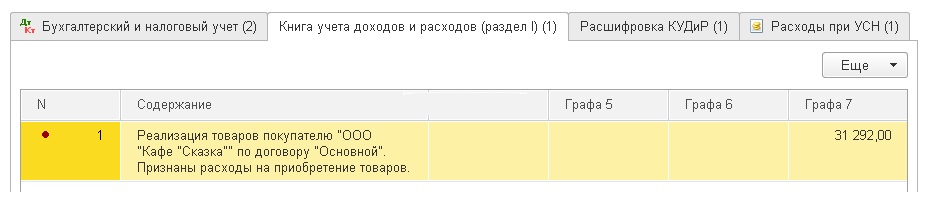

Проведём документ и откроем его проводки (кнопка ДтКт): Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике.Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике.Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо — всё будет работать точно также.Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) — это собственно выдача денег подотчётному лицу (расходный кассовый ордер).Именно документом РКО будет заполнена графа 6.Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.Схема 1:начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Источник: aventa-group.ru

УСН «доходы минус расходы» — как правильно вести учет

УСН «Доходы минус расходы» является системой налогообложения, которая применяется преимущественно для малого бизнеса. Существенным отличием от УСН «Доходы» в данном случае значится учет затрат компании, такой подход выгоден при наличии больших затрат.

Бухгалтерский учет для УСН Доходы — Расходы

Комплексный бухгалтерский учет для УСН Доходы минус расходы под ключ для малого и среднего бизнеса по цене от 7 000 ₽.

Все расходы ИП на УСН можно посмотреть в статье 346.16 Налогового Кодекса Российской Федерации. Однако недостаточно быть осведомленным об этих расходах, необходимо также принимать во внимание некоторые сложности при ведении учета затрат. Нередко случаются ситуации, когда бизнесменам приходится платить штрафы, увеличенные налоги, проценты по пеням из-за ошибок при расчете затрат, допущенных по причине некорректных и неясных формулировок, изложенных в статьях кодекса. В данной статье мы поможем вам понять, какие бывают затраты при УСН и как правильно учесть все издержки и не допустить распространенных ошибок.

Учет расходов на Covid-19 при УСН

В связи со сложившейся в мире ситуацией, появилась новая позиция расходов, относящаяся к мерам безопасности, которые необходимо соблюдать для профилактики коронавирусной инфекции. С подпунктом о нововведенных издержках можно ознакомиться в первом пункте 346.16 статьи Налогового кодекса. Там можно найти перечисленный список затрат:

- 1. На приобретение различного рода средств индивидуальной защиты для работников;

- 2. На закупку антисептирующих средств, градусников, специального оборудования для стерилизации;

- 2. На кварцевание и обеззараживание помещений.

Тестирование работников на наличие коронавируса и антител к нему за средства компании не входят в список издержек по УСН (опираясь на извещение Минфина от 23 ноября 2020 № 03-11-06/2/101770).

Подготовка и переподготовка штатных сотрудников

В расходы при УСН в 2021 году включаются траты на обучение и повышение квалификации служащего персонала. Однако они должны соответствовать некоторым критериям, которые описаны в 33 подпункте статьи 346.16 налогового Кодекса:

- Отправленный на обучение служащий находится в штате налогоплательщика (обращение Минфина от 9 августа 2013 № 03-11-11/167);

- Наличие лицензии у учреждения, в котором будет проходить обучение;

- Наличие заключенного договора налогоплательщика и образовательного учреждения. Стоит учесть, что оплаченный договор, оформленный на работника, не будет учитываться в УСН налоги минус расходы (письмо Минфина от 19 января 2018 № 03-03-06/1/2614)

Ко всему прочему затраты на обучение сотрудников необходимо экономически аргументировать. Следовательно, работник, прошедший обучение, обязан продемонстрировать приобретенные навыки в своей работе. К примеру, компания оплачивает курс обучения в иностранной школе. Налоговая может запросить объяснения, для каких целей работников обучают этим знаниям.

Работодатель сможет пояснить, что полученные навыки, например, пригодятся при подготовке и заключении договоров с иностранными компаниями, а значит затраты будут обоснованы. Однако, если курсы были куплены, для повышения имиджа компании, то расходы будут не аргументированы.

Затраты на компенсацию при использовании личного транспорта

Для учета данной позиции в УСН доходы минус расходы с 2021 г. необходимо правильно оформить документацию. При неправильном оформлении выплат, впоследствии могут возникнуть серьезные проблемы с учетом расходов при УСН, а также с НДФЛ и страховыми выплатами. Во избежание неправильного оформления документов и уменьшении количества ошибок, нужно соблюдать следующие предписания:

- Оформление соглашения в дополнении к трудовому договору со всеми работниками, использующими личный автотранспорт в работе (статья 188 Трудового Кодекса РФ);

- Письменное закрепление порядка выплаты компенсации, учитывая полные суммы затрат, которые были потрачены на все горюче-смазочные материалы;

- Необходимо составить план системы учета, для обеспечения возможности понимания километража, который сотрудник проехал в рабочее время на личном автомобиле. Следует письменно документировать даты, время, пройденную дистанцию;

- Все чеки на горюче-смазочные материалы необходимо хранить в течение некоторого времени, пока не будут произведены компенсирующие выплаты.

При правильном оформлении документации, с компенсирующих выплат не будет взиматься НДФЛ и взносы на страхование (опираясь на подпункт 2 статьи 422 Налогового Кодекса, а также обращение Минфина от 6 декабря 2019 № 03-04-06/94977).

Существуют лимиты по выплатам компенсаций за пользование личным автомобилем (подпункт 12 пункта 1 статьи 346.16 Налогового Кодекса, Постановление Правительства РФ от 8 февраля 2002 № 92), а именно:

- 1. 1 200 рублей ежемесячно для автотранспорта с полным объемом двигателя до 2 тысяч куб. см.;

- 2. 1 500 рублей ежемесячно для автотранспорта с двигателем более 2 тысяч куб. см.

Этот лимит расходов, как считает Минфин, должен включать в себя все сопутствующие расходы: горюче-смазочные материалы, затраты на парковку, ремонт автомобиля, а также все остальные расходы. Поэтому стоит заранее учесть, что даже если сумма затрат будет большой, то в расходы по УСН 2021 года можно будет учесть только расходы в пределах установленного размера.

Затраты на результаты интеллектуальной деятельности

Полный перечень объектов представлен в статье 1225 Гражданского Кодекса Российской Федерации. В частности, сюда относятся: фирменные наименования, программы для электронно-вычислительных машин, базы данных, фонограммы и прочее. Способ вычисления суммы затрат обуславливается тем, под какую из статей Налогового кодекса РФ подпадает тот или иной конечный итог умственного процесса.

- Немонетарные активы, продолжительность использования которых насчитывается больше 1 год (подпункт 2 пункта 1 статьи 346.16 Налогового кодекса). Оплатив такой объект, впоследствии можно учитывать его в доходах и расходах ИП на УСН, разбив по отчетным периодам, на протяжении всего года, в котором он был куплен (пункт 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 Налогового Кодекса);

- Результаты интеллектуальной деятельности, которые упоминаются в подпункте 2.1 пункта 1 статьи 346.16 Налогового Кодекса, а это, к примеру — патенты, базы данных, полезные модели, образцы с производства, программы для ЭВМ. Настоящие затраты возможно учитывать при УСН в полном размере их стоимости.

Случается и так, что конечный продукт, полученный в результате умственных процессов, соответствует сразу двум критериям учета. В таком случае целесообразно выбрать более выгодный вариант учета, который будет удобен именно вашей компании.

Отдельно в подпункте 19 пункта 1 статьи 346.16 отмечены издержки на покупку неисключительных прав на пользование программами для ЭВМ и базами данных, в том числе их перепрошивку и обновления.

Затраты на отпуска работников и поездки по России

Затраты на оплату турпутевок для работников относят к расходам на оплату труда, которые перечислены в статье 255 Налогового Кодекса. Эта система действует и при УСН «доходы минус расходы» в 2021 году, за счет чего владельцы компаний имеют возможность сократить налоговую базу, путем учета затрат на внутренний туризм и отпуска сотрудников. Однако необходимо учитывать некоторые важные моменты:

- 1. Установлен лимит при учете затрат — 50 000 руб. на одного человека, согласно пункту 24.2 статьи 255 Налогового Кодекса. А значит при стоимости путевки 70 000 руб. в расходах будут учитываться только 50 000.

- 2. Важным моментом является то, что можно учитывать затраты на отдых не только работника, но и его родственников. Лимит останется прежним.

- 3. Данное предложение предоставляется только на путевки в пределах России.

- 4. Также необходимо учитывать, что поездка должна быть по купленной полноценной путевке, включающей в себя перелеты, питание, оплату отеля, страховку жизни, развлекательную программу и прочее. Все это должно быть задокументировало в договоре с турагентством, предоставляющим путевки.

Обратите внимание!

В ст. 255 Налогового Кодекса пункте 16 прописан определенный лимит учета данных расходов в налоговой базе. Общие социальные издержки, в частности, затраты на медтрахование работников и траты на турпутевки по России, должны составлять в сумме не больше, чем 6% от фонда оплаты труда компании.

С начала 2022 года в Налоговый Кодекс Российской Федерации будут внесены корректировки, благодаря которым работодатель сможет учесть затраты на лечение сотрудников в санаториях по договору, заключенному с оздоровительным учреждением, в том числе получить компенсацию за расходы сотрудников и членов их семей.

Нужна помощь с бухгалтерским учетом для УСН?

Не теряйте время, мы окажем бесплатную консультацию и поможем с учетом для УСН Доходы — Расходы.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Источник: kassaofd.ru

Не попадают расходы в КУДиР: причины и способы решения

Где в 1С найти КУДиР и по какому принципу она формируется

Организации, которые применяют УСН «Доходы минус расходы», часто сталкиваются с проблемой, что в 1С не попадают в расходы определенные суммы. Чтобы сформировать книгу учета доходов и расходов, перейдите в раздел «Отчеты», выберите пункт «Книга доходов и расходов УСН». Нажмите на кнопку «Сформировать». Отчетность формируется либо отдельно по кварталам, либо нарастающим итогом.

Чтобы увидеть суммы принятых расходов, используйте специальные отчеты. Первый вариант. Перейдите в раздел «Отчеты», выберите пункт «Отчетность по УСН». В этом отчете вы увидите отдельно доходы и расходы, ставку налога и авансовые платежи, сумму налога к уплате.

Второй вариант. Перейдите в раздел «Отчеты» и выберите пункт «Анализ учета по УСН». Укажите период и нажмите на кнопку «Сформировать», чтобы создать отчет.

Вы также можете посмотреть расходы по отдельным документам в проводках на вкладке «Книга доходов и расходов». Например, перейдите в раздел «Покупки», выберите пункт «Поступления» откройте проводки по нужному документу, перейдите на вкладку «Книга учета доходов и расходов» и посмотрите графу «Расходы».

- поступление товаров от поставщика;

- оплата поставщику (в банковской выписке);

- реализация товаров покупателю.

Это обязательные условия программы. Если какого-то документа в базе нет, то в расходы эти суммы не попадут.

Эту информацию вы в любой момент можете увидеть в настройках налогов и отчетов на вкладке «УСН».

При учете материальных расходов, убедитесь, что проведены два документа: поступление и оплата.

Подробнее о том, как передать материалы в эксплуатацию в программе 1С: Бухгалтерия, вы можете прочитать в инструкции «Передача материалов в эксплуатацию в 1С: БП»

1С не принимает в расходы те или иные суммы: основные причины

Как мы уже сказали выше, одна из причин того, что сумма не попала в расходы, является неполный пакет документов в 1С. Если не проведена оплата поставщику или реализация товаров покупателю, то программа эту сумму в расходы не примет. Например, проведены два документа: поступление товара и реализация покупателю, но не проведена оплата.

Если вы зайдете в проводки, то увидите, что отсутствует вкладка «Книга учета доходов и расходов». Это говорит о том, что в расходы программа данную сумму не примет, так как не выполнены все условия для принятия расходов.

Обратите внимание на четвертый флажок в настройках налогов и отчетов. Если установлен флажок «Получение дохода (оплаты от покупателя)», то в этом случае должен быть проведен четвертый документ – оплата от покупателя в банковской выписке. Этот флажок необязательно устанавливать, поэтому вы можете его снять.

Если вы заметили, что не все расходы попали в книгу учета доходов и расходов, то проверьте данные настройки.

Другой часто встречающейся ошибкой при признании расходов на приобретение товаров являются разные счета учета в документах поступления и в банковской выписке. То есть если в поступлении установлены 60-е счета, а в банковской выписке при оплате поставщику будет указан, например, 76-й счет, то в расходы данные суммы не попадут.

Следующая причина, почему расходы не попадают в КУДиР, – списание старых остатков.

Программа 1С: Бухгалтерия первыми списывает товары, которые давно числятся на складе. Поэтому если оприходованный товар уже был на складе, например, остался от какой-то старой поставки, то при последующей реализации спишется именно он, а не тот, который вы оприходовали только что. Поскольку расходы по товарам, приобретенные в текущем периоде, вы не подтвердили, так как этот товар не списан, сумма не отражается в расходах.

Последняя причина – отрицательный остаток по 57 счету. Такая ситуация возникает обычно при розничной торговле, когда банковская выписка проведена и там указан счет 57.03, а закрывающие документы – не проведены. По оборотно-сальдовой ведомости вы увидите минус, поскольку документов в программе недостаточно, соответственно, расходы не были учтены.

Как проверить все расходы и устранить ошибки

Это можно сделать либо с помощью стандартных отчетов, о которых мы рассказали выше, либо создать универсальный отчет. Для этого перейдите в раздел «Отчеты» и выберите пункт «Универсальный отчет».

Укажите необходимый период. В поле «Тип объекта» выберите регистр накопления, в поле «Имя объекта» – «Расходы при УСН», в поле «Имя таблицы» – «Остатки и обороты».

Нажмите на кнопку «Настройки» и укажите параметры, в соответствии со скриншотами ниже.

Вкладка «Поля и сортировки».

Вы можете сохранить данный вариант отчета, чтобы впоследствии не настраивать его заново.

При формировании отчета по каждой партии вы увидите статусы оплаты расходов УСН.

С помощью данного отчета вы поймете, каких документов не хватает в базе для принятия расходов. Как только вы найдете ошибки и исправите их, не забудьте перепровести документы.

Видеоинструкция

Посмотреть видеоинструкцию «Почему в 1С не попадают расходы на товары в КУДиР?» вы можете на нашем канале 42Clouds — 1С Онлайн

Источник: 42clouds.com