Вопреки привычному выражению «купить 1С Бухгалтерия 8.3», пользователь приобретает по лицензии не само программное обеспечение, а право на использование результатов интеллектуальной деятельности. Обычно это право является неисключительным. В российском бухгалтерском учете, согласно Положению ПБУ 14/2007, такое право не признается нематериальным активом.

Ноутбук на какой счет бухгалтерский учет. Бухгалтерский и налоговый учет компьютера. Налоговый учет компьютеров

В бухучете предельная граница стоимости ПО для идентификации его в качестве амортизируемого НМА не установлена, поэтому начислять износ следует по всем НМА с известным СПИ. По активам с неопределяемым СПИ амортизация не исчисляется, но ежегодно предприятия обязаны пересматривать и уточнять срок службы НМА, подтвердив невозможность определения или установив его (п. 27 ПБУ 14/2007).

Сборка ОС из комплектующих в 1С 8.3 Бухгалтерии 3.0

В Плане счетов, в действующей редакции, счет для учета подобного имущества не предусмотрен, но на практике встречается использование либо незадействованного счета (например, счет 006), либо открытие нового счета.В программе 1С для этих целей используется счет МЦ.04. Учет на забалансовом счете ведется по простой системе, т.е.

Фрагмент Расходы на покупку программ

можно полностью списать на затраты в момент ввода в работу. В среднем стоимость на ведение учета составляет от 8 000 до 12 000рублей в месяц.

Следовательно, установив для мыши, клавиатуры, системного блока и монитора единый срок полезного использования, можно отразить как основные средства компьютер и его комплектующие, не разделяя их в учете. Такой вариант учета компьютерной техники организации необходимо указать в учетной политике.

Знаете ли вы хорошего юриста по корпоративному праву

Как выбрать компьютер для бухгалтера – рекомендации

Если же компания приобрела комплектующие для оргтехники, работа по их правильной установке приравнивается к монтажу, что ведет за собой начисление НДС. В таком случае бухгалтеру необходимо оформить официальные подтверждающие документы. Такими могут быть табель (в случае если монтаж производил сотрудник фирмы), акт на списание материалов и другие.

Мнение эксперта

Овсянников Виктор Александрович, специалист по корпоративному праву

Если у вас появятся вопросы, задавайте их мне.

Задать вопрос эксперту

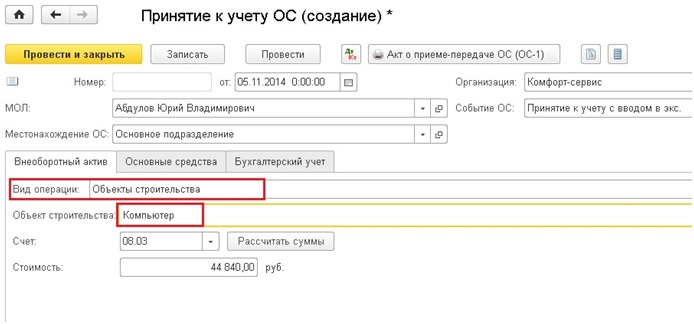

Компьютер для бухгалтера и бухгалтерии | Оборудование. Связь. Технологии. • В ячейке Вид операции выбираем Объекты строительства. Ввод компьютеров в эксплуатацию и списание производятся на основании приказа по предприятию. Для дополнительной консультации пишите мне, я отвечу в течение рабочего дня!

На какой счет отнести клавиатуру для компьютера. Как отразить в учете приобретение компьютера

Таким образом, учитывать приобретенную технику следует как единый инвентарный объект, более того, если для наладки компьютера будет приглашен сторонний программист, которому будут оплачены услуги, эти расходы также следует включить в итоговую стоимость компьютера. Данные услуги рассматриваются как «доведение до состояния годного к эксплуатации».

Учет расчетов с подотчетными лицами в 1С

В договоре приобретения лицензии подписанты фиксируют. корпус ZALMAN Z9 U3 просторный, удобный и всё такое.

Учет основных средств (ОС) до 100 тыс. руб. — рн

На какой счет оприходовать программное обеспечение

У бухгалтера по основным средствам при этом возникает вопрос: как правильно отразить в программе 1С Бухгалтерия Предприятия 8.2операции по приобретению комплектующих, сборке из них основного средства и принятию его к учету. Таким образом, стоимость приобретенной программы будет сразу включена в РБП.

Необходимо отразить в этой же программе произведенную покупку неисключительного права на использование ПО, отнести его стоимость на расходы будущих периодов и затем за два года списать стоимость на счет затрат 26 «Общехозяйственные расходы» с помощью ежемесячных операций списания.

Как отразить в 1С Бухгалтерия 8.3 покупку программы 1С?

Пунктом 1 статьи 259.3 НК РФ предусмотрена такая возможность. Организациям разрешено применять к нормам амортизации повышающий коэффициент, который должен быть не выше 2. Этот пункт действует и в отношении основных средств, использующихся для работы в условиях повышенной сменности или агрессивной среды.

Как провести монтаж приобретенного оборудования

При этом согласно ПБУ 1099еслирасходы на покупку ПО произведены в одном отчетном периоде, но относятся они кследующему налоговому отчетному периоду, отражаются отдельной статью в балансекак расходы будущих периодов на счете 97 «Расходы будущих периодов» исписываются равномерными долями в соответствии со сроком использованияпродукта.

На какой счет оприходовать программное обеспечение. Из данного документа можно напечатать форму ОС-1 Акт о приеме-передаче ОС.

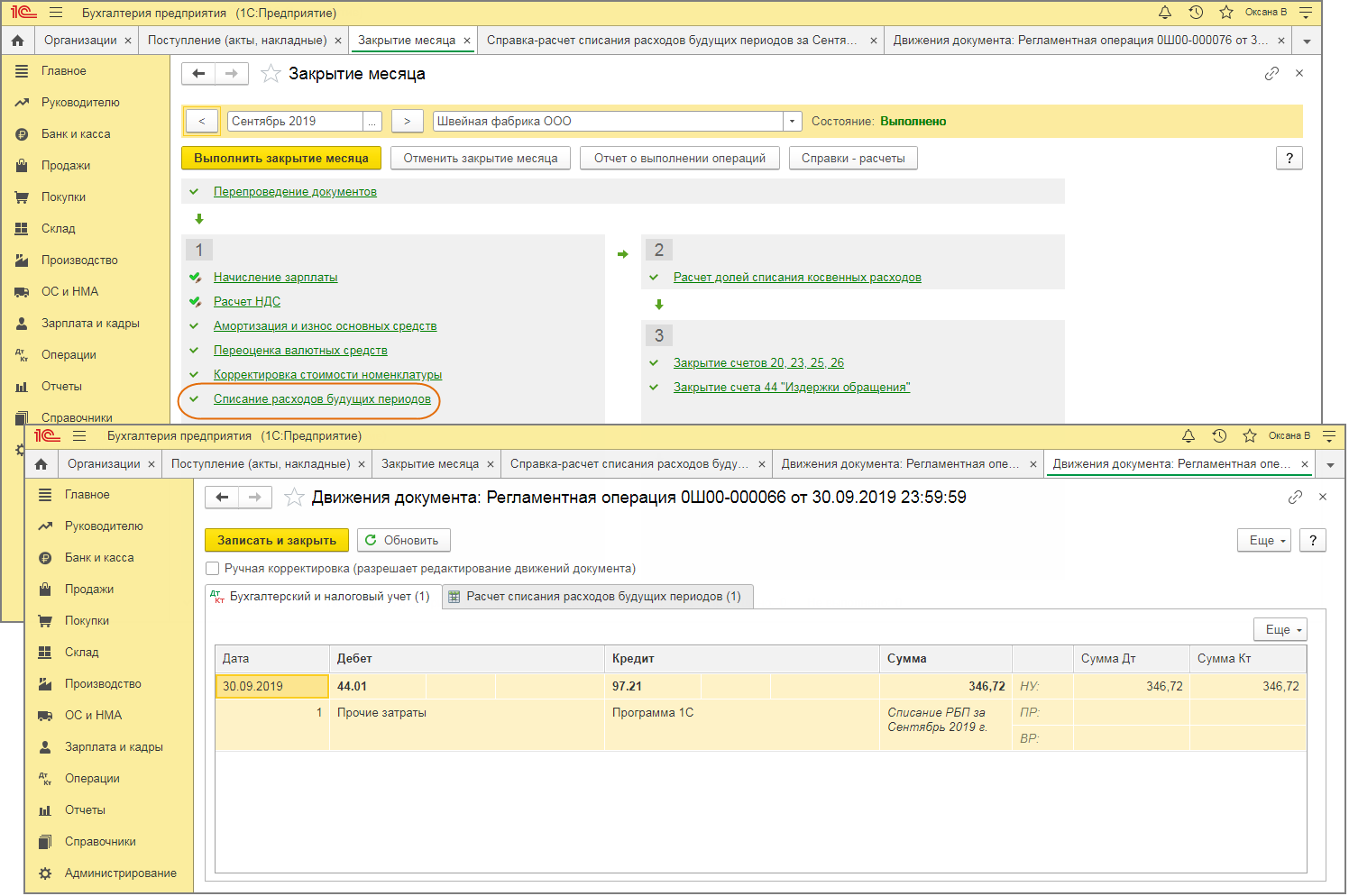

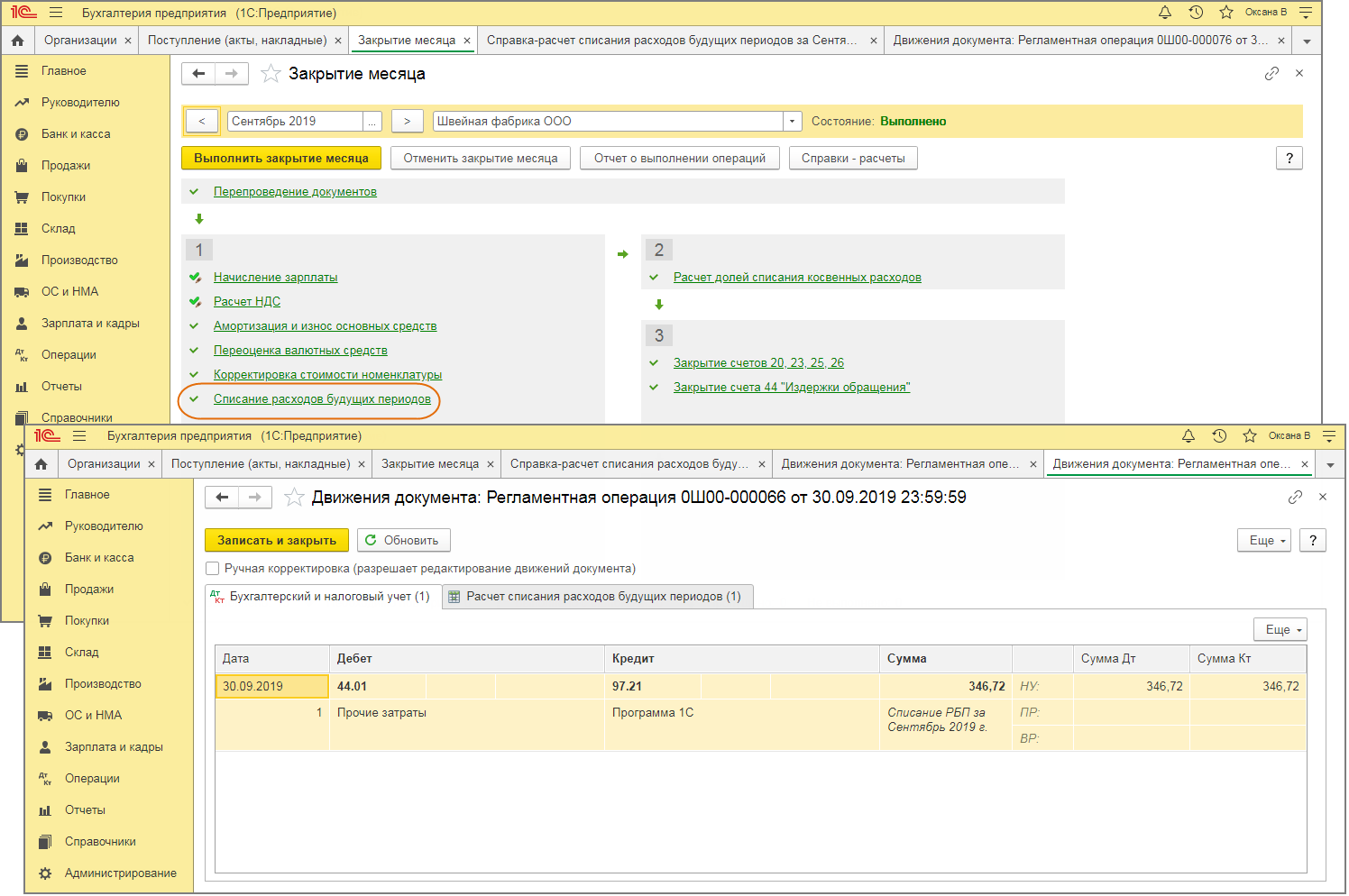

Созданная при закрытии месяца операция по списанию РБП сохраняется вместе с другими операциями закрытия периода в журнале регламентных операций (раздел «Операции» – Закрытие периода – Регламентные операции). Программа позволяет создавать эту операцию и вручную, без использования обработки «Закрытие месяца».

Оприходовать программу 1с бухгалтерия

- Д08.4 – К60 – корреспонденция составляется в момент приобретения ПК, сумма указывается без учета НДС.

- Д19 – К60 – проводка отражает размер НДС, заложенного в цену приобретенной компьютерной техники.

- Д01 – К08.4 – эта запись свидетельствует о вводе в действие компьютера.

Для примера рассмотрим ситуацию, при которой компания приобрела лицензию на право пользования программой 1С, заплатив за это 13 тысяч рублей. Средства отнесены на счет расходов будущих периодов, и будут списываться на счет 26 «Общехозяйственные расходы» с периодом списания в 24 месяца равными долями.

Списание расходов будущих периодов

Конечно, сам компьютер – это не всё. Мы также должны помнить о мониторе. Стоит выбрать модели подходящего размера, которые гарантируют правильное рабочее пространство. 21-дюймового монитора вполне достаточно. Он не должен отличаться особенно высоким качеством работы, поскольку не будет использоваться для поддержки графических программ.

лицензия на право использования операционной системой Windows 4 300 руб. Единственное отличие счёт затрат указывается 39-й.

Окончательная стоимость зависит от выбранного набора. Если вы хотите выполнить все указанные требования и гарантировать надежность машины, то должны быть готовы к расходам в размере около 30000 рублей. Конечно, ещё несколько тысяч потребуется на монитор и периферийные устройства. Окончательная стоимость, однако, не должна превышать 50000 рублей.

Дополнительные устройства

Учет поступления основных средств (документы, проводки) Таким образом, организация вправе единовременно списывать на расходы стоимость имущества, учтенного в составе материально-производственных запасов и переданного в эксплуатацию. Списание производится в порядке, установленном учетной политикой организации в части учета материальных расходов.

Мнение эксперта

Овсянников Виктор Александрович, специалист по корпоративному праву

Если у вас появятся вопросы, задавайте их мне.

Задать вопрос эксперту

Пошаговая инструкция: как принять к учету основное средство в 1с 8.3 • Ошибки могут привести к неверному исчислению налога на прибыль. В поле Событие ОС оставьте значение по умолчанию Принятие к учету с вводом в эксплуатацию. Для дополнительной консультации пишите мне, я отвечу в течение рабочего дня!

Учет компьютерной техники единым блоком

Там, где находится табличная часть документа, будут добавляться комплектующие будущего компьютера, при этом не стоит забывать указывать правильное количество оборудования, необходимого для одной единицы объекта основного средства. Счет 08.03 не предполагает ведение количественного учета, поэтому ввести одним документом несколько единиц оборудования никак не получится.

2 операции по приобретению комплектующих, сборке из них основного средства и принятию его к учету. Накопление расходов будущих периодов отображается точно также как и текущих периодов.

Покупка программного обеспечения

В отдельных случаях лицензионный договор не устанавливает сроков. В такой ситуации пользователь самостоятельно с учетом своей учетной политики определяет период эксплуатации приобретенного программного обеспечения.

Система учета программного обеспечения исключительные права.

Источник: corporat-law.ru

На какой счет отнести приобретение компьютера

Программное обеспечение может быть приобретено организацией с исключительными или неисключительными правами на него. Для постановки на учет требуется наличие лицензионного соглашения или договора об отчуждении ПО покупателю, акта передачи прав. В некоторых случаях лицензионный договор может быть заменен сублицензионной договорной документацией.

ВАЖНО! Исключительное право предполагает единоличное владение активом, приобретается путем самостоятельной разработки ПО для собственных нужд или через покупку по договору отчуждения.

На какой счет отнести приобретение компьютера

Mozilla/5.0 (X11; Linux i686) AppleWebKit/535.11 (KHTML, like Gecko) Chrome/17.0.963.66 Safari/535.11

На какой счет отнести приобретение компьютера

09.2019

Использован релиз 3.0.72

В бухгалтерском учете фиксированный разовый платеж за предоставленное право использования результатов интеллектуальной деятельности согласно абз. 2 п. 39 ПБУ 14/2007 отражается как расходы будущих периодов и подлежит списанию в течение срока, установленного лицензионным договором.

В налоговом учете по налогу на прибыль расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

Если условиями лицензионного договора установлен срок использования программ для ЭВМ, расходы учитываются равномерно в течение данного срока (п. 1 ст. 272 НК РФ). Если срок лицензии не установлен, то организация может самостоятельно установить срок списания расходов на программу (письма Минфина РФ от 31.08.2012 № 03-03-06/2/95, от 18.03.2014 № 03-03-06/1/11743) или принять его равным 5 годам (письмо Минфина РФ от 23.04.2013 № 03-03-06/1/14039).

Передача прав на использование программ ЭВМ на основании лицензионных договоров не облагается НДС (пп. 26 п. 2 ст. 149 НК РФ).

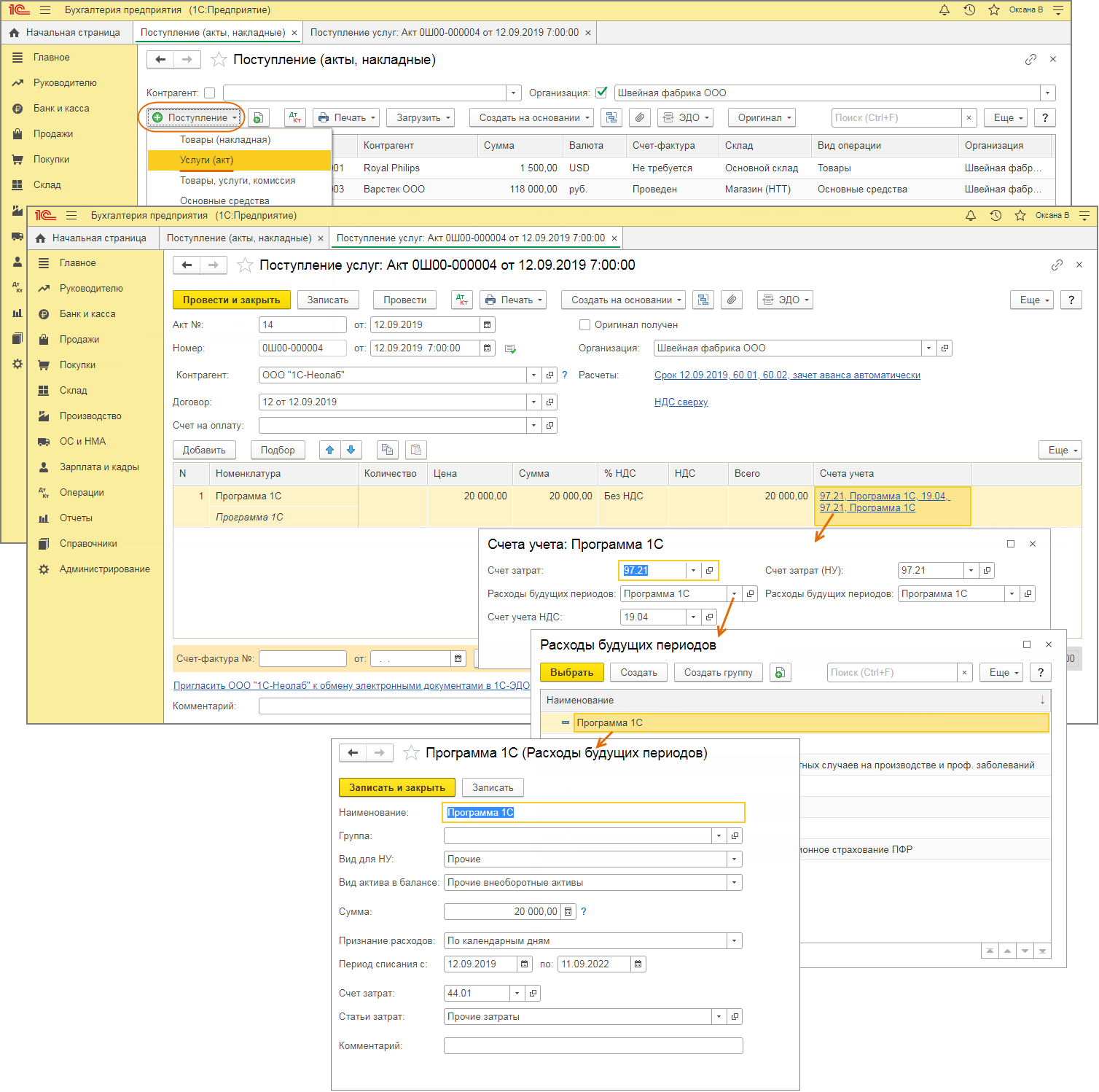

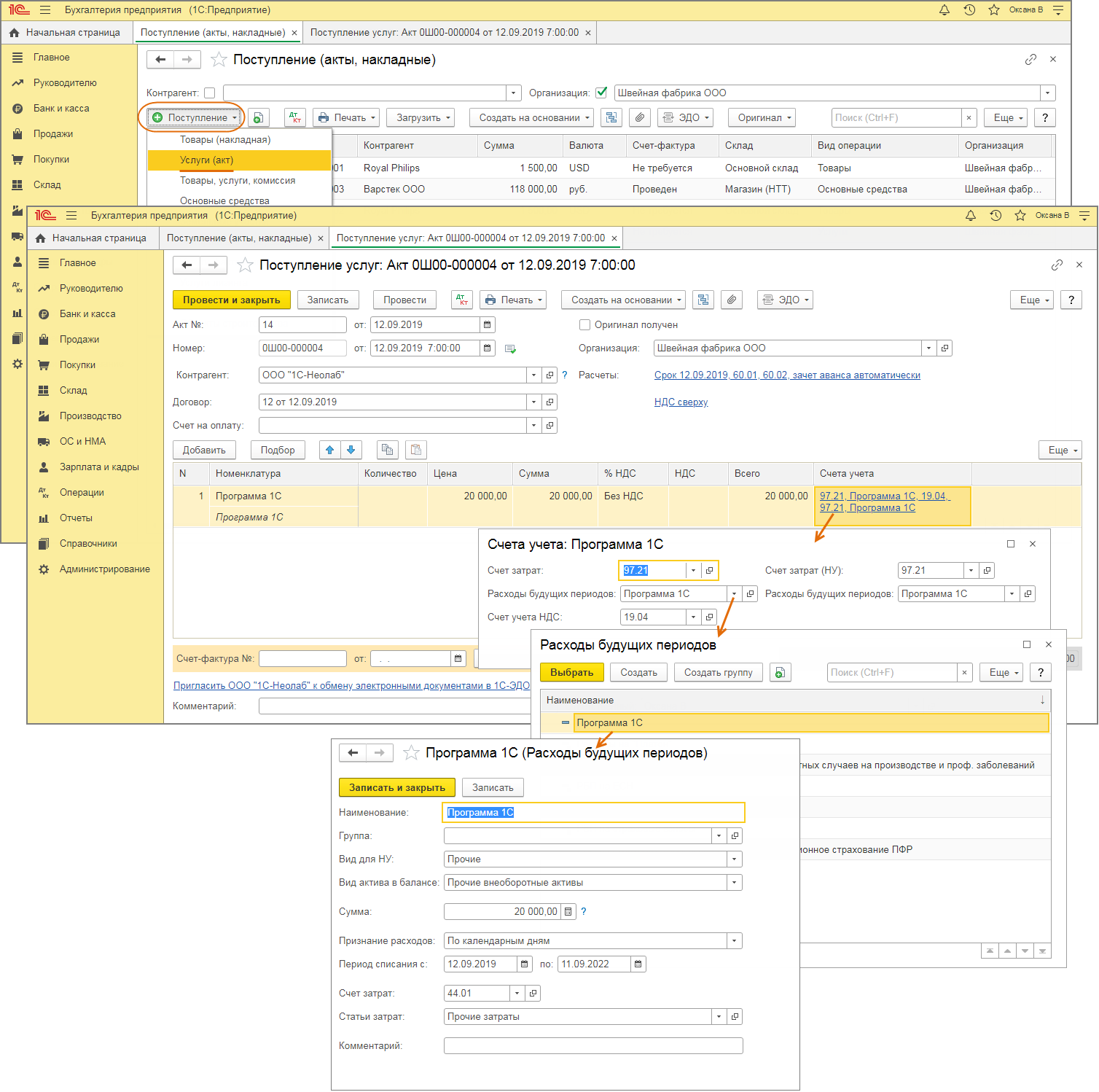

- Отражение расходов на покупку программы на счете 97.21 «Прочие расходы будущих периодов» (рис. 1):

- Раздел: Покупки– Поступление (акты, накладные).

- По кнопке «Поступление» выберите вид операции документа «Услуги» и создайте новый документ.

- Заполните документ. В табличной части в колонке «Счет учета» по ссылке в открывшейся форме укажите счет затрат 97.21 «Прочие расходы будущих периодов» (поле «Счет затрат»), добавьте новый элемент в справочник «Расходы будущих периодов» (поле с одноименным наименованием) и заполните его:

- Вид для НУ – «Прочие»;

- Вид актива в балансе – «Прочие оборотные активы» или «Прочие внеоборотные активы» (в зависимости от срока использования программы);

- Признание расходов – «По месяцам» или «По календарным дням» (в зависимости от учетной политики).

- Включение части стоимости программы в расходы текущего месяца (рис. 2):

С месяца, в котором стоимость программы была отражена на счете 97.21 «Прочие расходы будущих периодов», при выполнении регламентной операции «Списание расходов будущих периодов» в составе обработки «Закрытие месяца» часть стоимости программы будет отнесена на счет учета расходов, указанный в справочнике «Расходы будущих периодов» для данного элемента справочника. Если программа приобретена не 1-го числа месяца, то в расходы за этот месяц будет списана часть стоимости программы, приходящаяся на этот месяц, пропорционально сроку ее использования в этом месяце.

Неисключительное право на использование программы для ЭВМ дополнительно может отражаться на забалансовом счете (например, 012 «Нематериальные активы, полученные в пользование по лицензионному договору»).

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Налоговый учет компьютеров

Налоговый учет компьютера также зависит от его первоначальной стоимости. При формировании первоначальной стоимости учитывайте следующее.

В первоначальную стоимость компьютера включается предустановленное программное обеспечение, которое необходимо для полноценной эксплуатации данного имущества. Отражать такое программное обеспечение отдельно организация не должна.

Компьютер, приобретенный без минимального программного обеспечения, использовать нельзя. Поэтому расходы на покупку и установку дополнительных программ включайте в первоначальную стоимость компьютера как расходы на доведение до состояния, пригодного к использованию (п. 1 ст. 257 НК РФ).

Такие разъяснения содержатся в письмах ФНС России от 13 мая 2011 г. № КЕ-4-3/7756, от 29 ноября 2010 г. № ШС-17-3/1835.

Учет компьютера, первоначальная стоимость которого не превышает 40 000 руб., организуется в составе материальных затрат. Если организация применяет метод начисления, налоговую базу уменьшайте после передачи компьютера в эксплуатацию. Если организация применяет кассовый метод, налоговую базу уменьшите после передачи компьютера в эксплуатацию и его оплаты поставщику.

Учет компьютера, первоначальная стоимость которого составляет более 40 000 руб., ведется в составе основных средств. При расчете налога на прибыль его стоимость списывают через амортизацию.

Согласно Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, компьютеры относятся ко второй амортизационной группе. Поэтому по данным объектам основных средств срок полезного использования может быть установлен в пределах от 25 до 36 месяцев включительно. Конкретный срок полезного использования компьютера организация определяет самостоятельно.

Если организация приобрела компьютер, бывший в эксплуатации, то срок полезного использования при расчете амортизации линейным методом можно установить с учетом срока фактического использования этого объекта предыдущими собственниками. При нелинейном методе компьютер, бывший в эксплуатации, нужно включить в ту амортизационную группу, в которую он был включен у предыдущего собственника (п. 12 ст. 258 НК РФ).

Организации, которые занимаются деятельностью в области информационных технологий, имеют право учесть приобретенный компьютер в составе материальных затрат, даже если его первоначальная стоимость превышает 40 000 руб. (п. 1 ст. 254 НК РФ). Таким организациям списывать стоимость компьютера через амортизацию не обязательно.

Как принять к учету ОС из составных частей

Довольно часто бухгалтеры сталкиваются с необходимостью принять к учету основное средство, состоящее из комплектующих. Это может быть новый компьютер, для которого закуплены отдельные составные части: системный блок, монитор, клавиатура с мышью или, например, система видеонаблюдения, состоящая из различных камер, проводов, саморезов и пр. К тому же зачастую необходимо в стоимости ОС еще и учесть работы по сборке и установке. Давайте рассмотрим, как данные операции правильно отразить в 1С: Бухгалтерии предприятия 8.

В нашем примере мы будем принимать к учету компьютер, закупленный по частям, на который нужно дополнительно установить программное обеспечение.

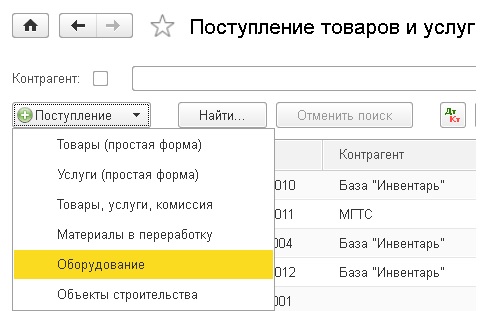

Для отражения операции поступления комплектующих предназначен документ «Поступление товаров и услуг», расположенный на вкладке «Покупки

Добавляем новый документ с видом «Оборудование».

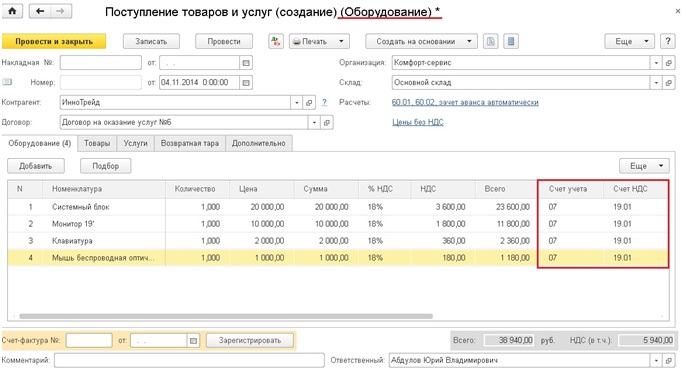

Выбираем организацию, контрагента, договор, склад и добавляем строки в табличную часть «Оборудование». Счет учета для всех комплектующих указываем 07 «Оборудование к установке», счет учета НДС — 19.01.

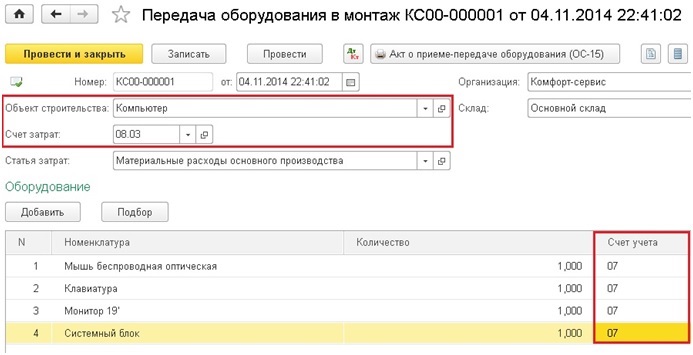

После того, как основное средство собрано, данную операцию необходимо отразить с помощью документа «Передача оборудования в монтаж», расположенного на вкладке «ОС и НМА».

При создании нового документа необходимо будет добавить новый объект строительства в справочник, т.к. перемещаем все составные части мы на счет 08.03, аналитический учет по которому ведется в разрезе объектов строительства.

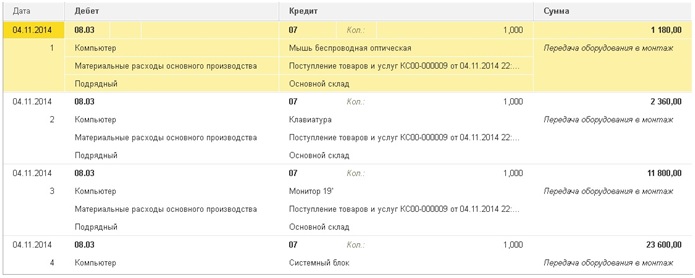

На счете 08.03 формируется общая стоимость нашего основного средства, при этом создаются следующие проводки.

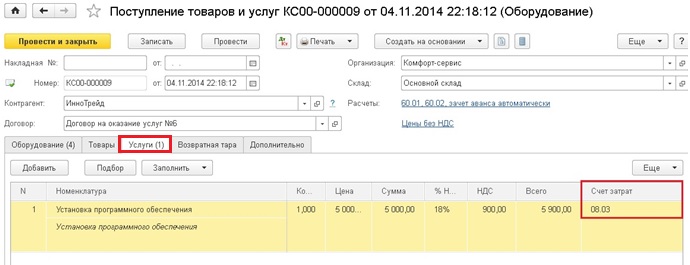

В том случае, если поставщик один, затраты на услуги по установке программного обеспечения отражаем в том же «Поступлении товаров и услуг» с видом операции «Оборудование», но заполнять мы будем закладку услуги. Если же поставщик услуг другой, то создаем новый документ с видом операции «Услуги». В данном примере мы считаем, что лицензии на программное обеспечение уже были приобретены организацией заранее, а нужна только установка.

При заполнении нового документа счет учета выбираем 08.03.

Теперь на счете 08.03 собраны все затраты на приобретение комплектующих и установку программ для нашего основного средства, осталось только принять его к учету. Для этих целей предназначен документ «Принятие к учету ОС», расположенный на вкладке «ОС и НМА».

Добавляем новый документ, выбираем организацию, событие ОС — принятие к учету с вводом в эксплуатацию. Вид операции — «Объекты строительства» и указываем наш объект. Счет учета автоматически проставляется 08.03. Теперь нужно нажать кнопку «Рассчитать», и в поле «Стоимость» отразятся все затраты на ОС. Также необходимо заполнить поля «МОЛ» и «Местонахождение ОС».

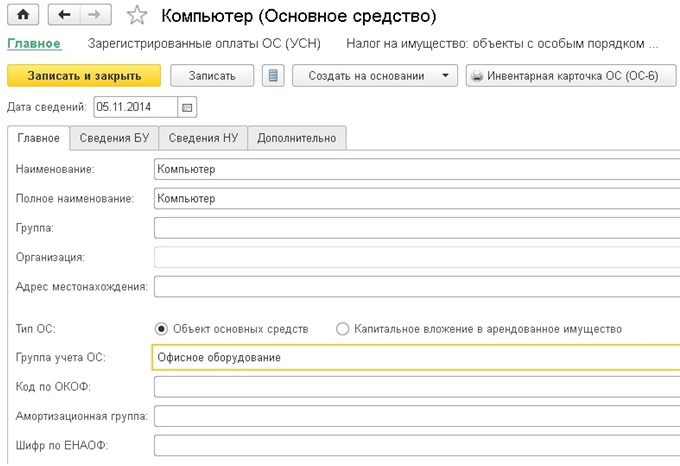

Переходим на вкладку «Основные средства» и заполняем табличную часть. Здесь нам необходимо будет добавить наш компьютер в справочник основных средств. Не нужно заполнять все поля справочника, достаточно указать наименование и группу учета ОС. Остальные реквизиты заполнятся автоматически после проведения документа принятия к учету, в него вводятся все нужные данные.

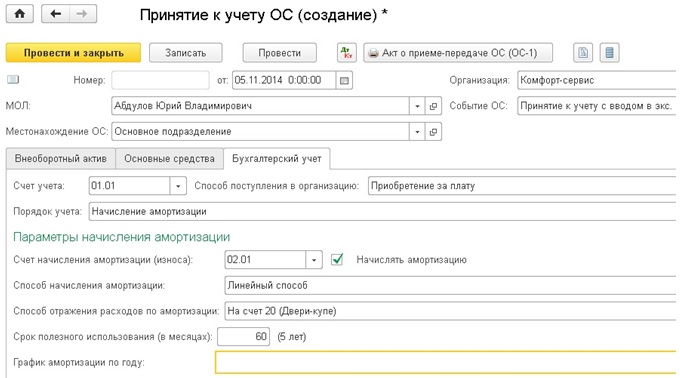

Затем внимательно заполняем вкладку «Бухгалтерский учет», обязательно нужно поставить галочку «Начислять амортизацию». Поле «График амортизации по году» оставляем незаполненным. А в поле «Способ отражения расходов по амортизации» добавляем информацию о том, на какой из счетов относить затраты по амортизации. Тут можно выбрать из существующих элементов справочника или добавить новый, указав нужный счет и субконто.

В том случае, если ваша организация на ОСН, необходимо заполнить еще закладку «Налоговый учет».

При проведении документа основное средство перемещается на счет 01. Для того, чтобы распечатать акт о приеме-передаче ОС (ОС-1), предназначена соответствующая кнопка в верхней части формы.

Если у Вас остались вопросы, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Источник: fobosworld.ru

на какой счет отнести операционную систему windows

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Учреждение приобретает системный блок и операционную систему «Windows 10» в рамках одного договора. При этом в товарной накладной операционная система выделена отдельной позицией.

По какой подстатье КОСГУ произвести расходы на операционную систему?

Рассмотрев вопрос, мы пришли к следующему выводу:

Расходы на приобретение операционной системы «Windows 10» в рассматриваемой ситуации следует относить на подстатью 226 «Прочие работы, услуги» КОСГУ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Толмачева Татьяна

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

8-800-200-88-88

(бесплатный междугородный звонок)

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

На какой счет отнести операционную систему windows

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Бюджетное учреждение в декабре 2020 года приобрело неисключительные права на операционную систему Wiindows 10 на бессрочной основе для замены устаревших версий. Ранее была установлена на компьютеры Windows 7 (предустановленная версия без выделения стоимости учитывалась в составе компьютера на счете 101.34.310). Стоимость прав Windows 10 списана на текущие расходы Дебет 109 ХХ 226 Кредит 302 26 73Х), права были поставлены на учет на счете 01. Программное обеспечение устанавливается только на эти компьютеры, в дальнейшем его невозможно переустанавливать на другие компьютеры.

Как правильно учитывать купленную операционную систему Windows 10?

Рассмотрев вопрос, мы пришли к следующему выводу:

В рассматриваемом случае операционная система, приобретенная для замены устаревшей версии, не подлежит переустановке на другие компьютеры, то есть является неотделимой частью конкретного компьютера и не подлежит самостоятельному учету в качестве объекта нематериальных активов. По нашему мнению, учет такой операционной системы в рассматриваемом случае может быть организован в составе компьютера, на который она устанавливается, с условием его частичной ликвидации на заменяемую старую операционную систему.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Старовойтова Елена

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

член Союза развития государственных финансов Суховерхова Антонина

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

8-800-200-88-88

(бесплатный междугородный звонок)

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Как осуществляется учет программного обеспечения

Программное обеспечение может быть приобретено организацией с исключительными или неисключительными правами на него. Для постановки на учет требуется наличие лицензионного соглашения или договора об отчуждении ПО покупателю, акта передачи прав. В некоторых случаях лицензионный договор может быть заменен сублицензионной договорной документацией.

ВАЖНО! Исключительное право предполагает единоличное владение активом, приобретается путем самостоятельной разработки ПО для собственных нужд или через покупку по договору отчуждения.

Особенности бухгалтерского и налогового учета ПО

Появившиеся у организации исключительные права должны быть отнесены к нематериальным активам. ПБУ 14/2007 к таким объектам предъявляет ряд требований:

Вопрос:Как отразить в учете организации приобретение программы для ЭВМ у правообладателя на основании договора об отчуждении исключительного права, если затраты на приобретение составляют менее 100 000 руб.?

Посмотреть ответ

Налоговый учет предъявляет меньше требований к приходуемым объектам НМА (п. 3 ст. 257 НК РФ):

На баланс ПО ставится по первоначальной стоимости, в которую включаются понесенные расходы по приобретению лицензионного продукта. Если стоимость программы не превышает 100 тысяч рублей, то по правилам налогового учета актив может быть признан неамортизируемым. В бухгалтерском учете порог отнесения объектов к амортизируемым находится на отметке 40 тысяч рублей.

При принятом решении начислять амортизацию на приобретенное программное обеспечение срок эксплуатации определяется по технической документации и соотносится со стандартами ст. 258 НК РФ. Это правило закреплено для налогового учета, в бухгалтерском учете амортизацию можно не начислять, если неизвестен срок эксплуатации объекта НМА.

Амортизировать программные продукты, приобретенные на основании неисключительного права, нельзя. П. 3 ст. 257 НК РФ подтверждает эту позицию тем, что такие активы не могут быть признаны составной частью НМА.

ЗАПОМНИТЕ! Объекты, на которые у предприятия имеются неисключительные права пользования, надо списывать в прочие затраты.

При использовании метода начисления расходы, связанные с покупкой программных продуктов, рекомендуется списывать равными частями на протяжении всего периода эксплуатации. При кассовой методике в расходную часть заносятся суммы, которые были оплачены фактически. Для организаций, работающих на УСН, предусмотрено право уменьшения налогооблагаемой базы за счет средств, затраченных на покупку ПО.

Для отображения расходов, связанных с приобретением программного обеспечения, в бухгалтерском учете применяют счет 97. Затраты подлежат равномерному списанию в течение времени, отведенного на использование программы. Методология отнесения стоимости ПО в расходы на всех предприятиях должна быть прописана отдельным пунктом в локальных документах (учетной политике).

Проводки в коммерческих структурах

Операции по появлению у учреждения коммерческого типа исключительного права на пользование новой программой должны быть зафиксированы в бухгалтерском учете комплексом корреспонденций:

Если программа была приобретена по стоимости, не превышающей 40 тысяч рублей, то бухгалтер составляет такой набор проводок:

Если учреждение купило программное обеспечение и получило на него неисключительные права, то:

ВАЖНЫЙ НЮАНС!Законодательно запрещено пользоваться нелегальными версиями программного обеспечения. За применение в работе пиратских программ предусмотрено наказание нормами гражданского и уголовного права в ст. 1252 ГК РФ и ст. 146 УК РФ.

При проведении процедуры обновления программного продукта или осуществлении специализированного обслуживания затрачиваемые на это деньги показываются по дебету 20 (25, 23, 44, 26) и кредиту 60 счета.

Нюансы бухгалтерского учета ПО в бюджетных организациях

В организациях бюджетного типа учет программных продуктов ведется раздельно по видам расходов в соответствии с нормами Приказа Минфина от 1 июля 2013 г. № 65н:

Аргументация принадлежности затрат на покупку ПО к 226 коду приведена в тексте Письма Минфина от 18 марта 2016 г., зарегистрированного под № 02-07-10/15362. В разъяснениях уточнено, что при определении счетов учета необходимо руководствоваться Инструкцией № 157н. Она подразумевает отнесение нематериальных активов в виде программного обеспечения на забалансовый счет 01. Стоимость в учете отражается равной сумме вознаграждения, которое прописано в договоре. Правило касается и программ, полученных на праве неисключительного пользования.

Если объект, признанный НМА, был куплен с получением неисключительных прав на него с условием использования программы в течение нескольких отчетных лет, то:

Если актив будет эксплуатироваться несколько лет подряд, а договором на его передачу предусмотрена поэтапная оплата на условиях ежемесячного перечисления фиксированных сумм, то производимые оплаты считаются расходами текущего периода.

Типовые корреспондирующие записи для бюджетных организаций представлены такими вариантами:

Схема, по которой будут делиться суммы расходов на программное обеспечение с длительным временем эксплуатации и переводиться на финансовые результаты, предусмотрена п. 302 Инструкции № 157н. Нормативный документ предоставляет возможность учреждениям самостоятельно определять порядок переноса части затрат на итоги финансовой деятельности. Делать это можно равномерными фиксированными суммами, путем вычисления заданной пропорции, учитывающей объем оказанных услуг.

ОБРАТИТЕ ВНИМАНИЕ!В Письме Минфина № 02-07-10/15362 уточнено, что срок использования программного продукта при отсутствии информации об этом в лицензионной документации должен определяться комиссионным органом.

Обновление ПО и баз данных должно реализовываться на основании отдельного договора. Периодичность обновлений может быть установлена индивидуально для каждого программного продукта. При начислении на ежемесячной основе абонплаты за услуги по сохранению актуальности информационной составляющей в программе расходы включаются в финансовый результат текущего года. Затраты отражаются в учетных операциях через дебетование 1 401 20 226 и кредитование 1 302 26 730.

На какой счет отнести операционную систему windows

Как в учете казенного учреждения отразить покупку простой (неисключительной) лицензии на использование программ для ЭВМ (Microsoft Windows, Microsoft Office)?

Операции в бюджетном учете казенного учреждения отражаются в соответствии с положениями инструкций:

Согласно п. 93 Инструкции № 157н по нематериальным активам амортизация начисляется в соответствии со стандартом. На бессрочные лицензии амортизация не начисляется (п. 26 СГС «Нематериальные активы»).

Таким образом, покупка простой (неисключительной) лицензии на использование программ для ЭВМ (Microsoft Windows, Microsoft Office) сроком свыше 12 мес. или бессрочной в учете казенного учреждения может быть отражена записями:

Если срок использования неисключительного права программами менее или равен 12 месяцам, речь идет об оказании услуг. Следовательно, простая (неисключительная) лицензия на использование программ для ЭВМ (Microsoft Windows, Microsoft Office) не принимается на баланс. Расходы на ее приобретение списываются на затраты текущего года в дебет счета 1 401 20 226, 1 109 ХХ 226 (п. 298 Инструкции № 157н, часть 11 методических рекомендаций, доведенных письмом Минфина России от 30.11.2020 № 02-07-07/104384).

Если затраты на программу относятся к двум отчетным периодам, в целях равномерного отнесения расходов на финансовый результат учреждения используется счет 401 50 «Расходы будущих периодов» (п. 302 Инструкции № 157н). В течение срока действия договора расходы равномерно включаются в расходы текущего периода:

Смотрите также

На какой счет отнести операционную систему windows

09.2019

Использован релиз 3.0.72

В бухгалтерском учете фиксированный разовый платеж за предоставленное право использования результатов интеллектуальной деятельности согласно абз. 2 п. 39 ПБУ 14/2007 отражается как расходы будущих периодов и подлежит списанию в течение срока, установленного лицензионным договором.

В налоговом учете по налогу на прибыль расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

Если условиями лицензионного договора установлен срок использования программ для ЭВМ, расходы учитываются равномерно в течение данного срока (п. 1 ст. 272 НК РФ). Если срок лицензии не установлен, то организация может самостоятельно установить срок списания расходов на программу (письма Минфина РФ от 31.08.2012 № 03-03-06/2/95, от 18.03.2014 № 03-03-06/1/11743) или принять его равным 5 годам (письмо Минфина РФ от 23.04.2013 № 03-03-06/1/14039).

Передача прав на использование программ ЭВМ на основании лицензионных договоров не облагается НДС (пп. 26 п. 2 ст. 149 НК РФ).

С месяца, в котором стоимость программы была отражена на счете 97.21 «Прочие расходы будущих периодов», при выполнении регламентной операции «Списание расходов будущих периодов» в составе обработки «Закрытие месяца» часть стоимости программы будет отнесена на счет учета расходов, указанный в справочнике «Расходы будущих периодов» для данного элемента справочника. Если программа приобретена не 1-го числа месяца, то в расходы за этот месяц будет списана часть стоимости программы, приходящаяся на этот месяц, пропорционально сроку ее использования в этом месяце.

Неисключительное право на использование программы для ЭВМ дополнительно может отражаться на забалансовом счете (например, 012 «Нематериальные активы, полученные в пользование по лицензионному договору»).

Источник: windorez.ru