Учет малоценного оборудования согласно ФСБУ 5/2019 «Запасы» в 1С: Бухгалтерии ред. 3.0

Продолжаем разбор нового стандарта ФСБУ 5/2019 «Запасы». Согласитесь, он довольно непростой! Ранее мы уже разбирали новый учет спецодежды и спецоснастки, теперь пришла очередь малоценного оборудования.

Итак, согласно новому стандарту ФСБУ 5/2019 «Запасы» все активы, отвечающие критериям малоценного оборудования, должны относится сразу на затраты в том периоде, в котором они были понесены. Но критерии отнесения к малоценным у организаций будут разными. Почему?

Дело в том, что помимо нового стандарта «Запасы» появился новый ФСБУ «Основные средства». И часть организаций начала его применение с 2021 года, а остальные по-прежнему применяют ПБУ 6/01 «Учет основных средств».

Так вот согласно ПБУ к малоценным основным средствам относятся те, стоимость которых не превышает 40000 рублей без НДС. А новый стандарт предусматривает установление лимита с учётом существенности.

Так, например, на производственном предприятии могут решить, что затраты, связанные с приобретением производственных мощностей, являются для них существенными, а затраты на приобретение офисной техники ими не являются, даже если их стоимость выше лимита в 40000 рублей.

Урок 4. Весь бухгалтерский учёт на примере одной задачи

Конечно же такие решения обязательно должны быть закреплены в учётной политике предприятия.

Напомним, ранее малоценное оборудование мы учитывали как инвентарь на счёте 10.09, или в составе основных средств с присвоением инвентарного номера, но при этом в налоговом учёте относили их стоимость на затраты предприятия.

Теперь же мы должны их отражать на счёте 10.21.1 «Приобретение малоценного оборудования и запасов», затем фиксировать их выбытие на счёте 10.21.2 «Выбытие малоценного оборудования и запасов» с последующим списанием на затратный счёт.

Рассмотрим данный пример в программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0.

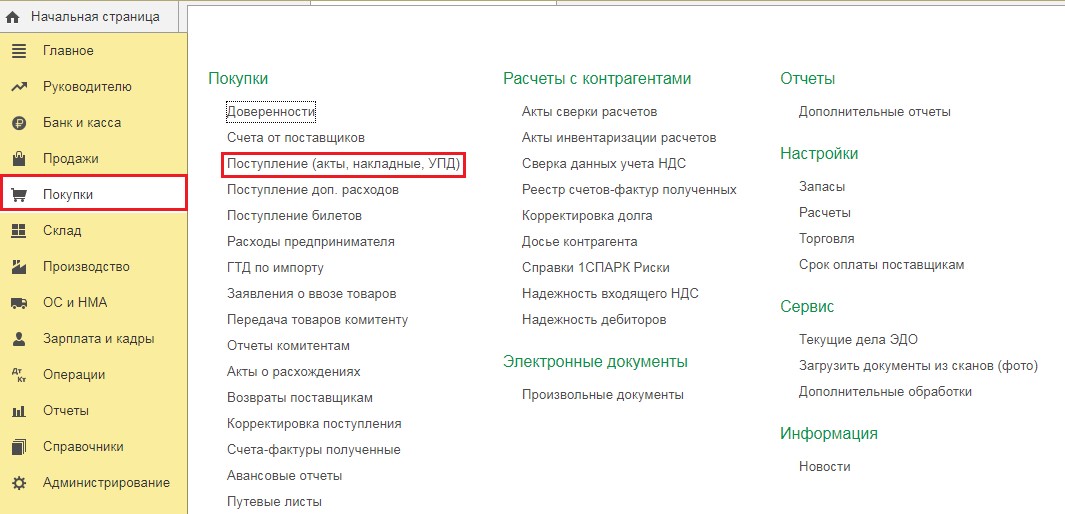

Предположим нами был куплен компьютер за 39000 рублей без НДС. Для отражения этого факта нам необходимо перейти в раздел «Покупки» и выбрать пункт «Поступление (акты, накладные, УПД)».

В открывшемся окне следует нажать на кнопку «Поступление» и из выпадающего меню выбрать «Товары (накладная, УПД)». Шапка документа заполняется в соответствии с приходными документами: дата, номер, контрагент, договор.

Переходим к заполнению табличной части документа и создаём новую номенклатурную позицию с видом номенклатуры «Малоценное оборудование и запасы». При выборе данной номенклатуры в программе автоматически будет указан затратный счёт учёта.

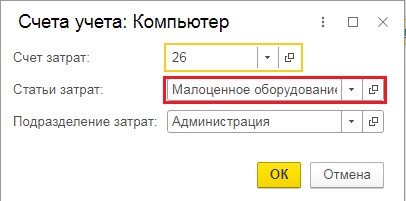

Затем указываем сумму и количество и переходим в колонку «Счета учёта», в ней при необходимости меняем счёт затрат на 20, 23, 26 или 44, и проверяем статью затрат.

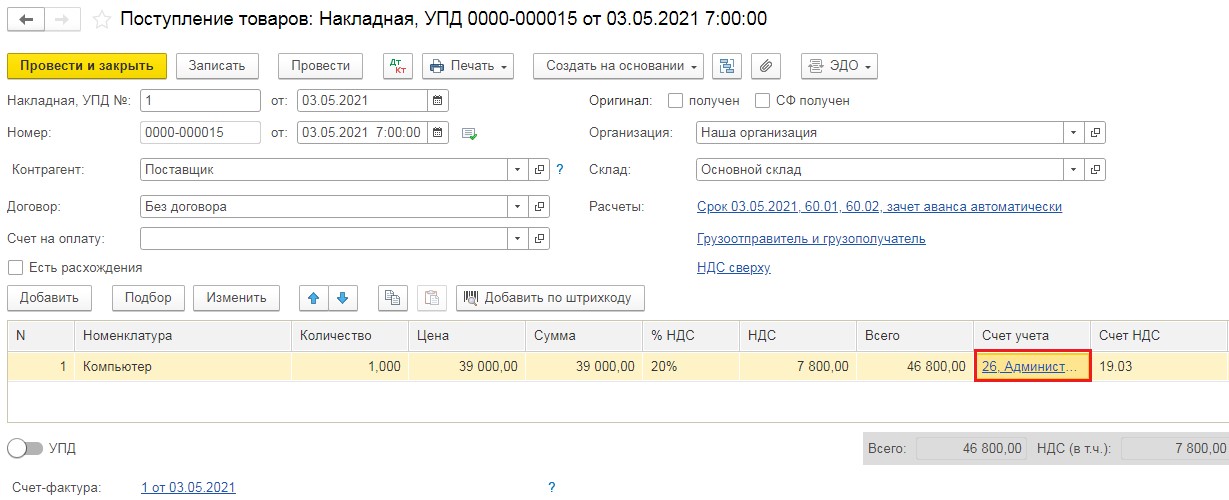

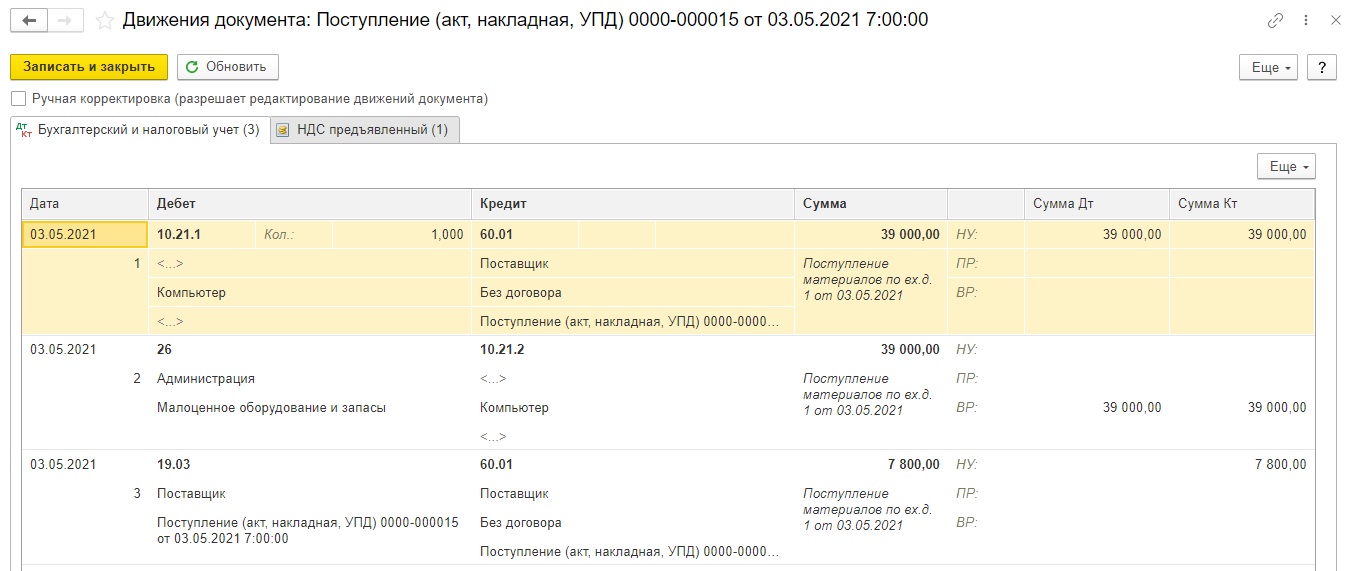

Заполненный документ выглядит следующим образом:

Дт 10.21.1 Кт 60.01 на сумму 39000 рублей и в бухгалтерском и в налоговом учётах;

Дт 26 Кт 10.21.2 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

Основы бухгалтерского учета понятно за 10 минут

Дт 19.03 Кт 60.01 на сумму НДС.

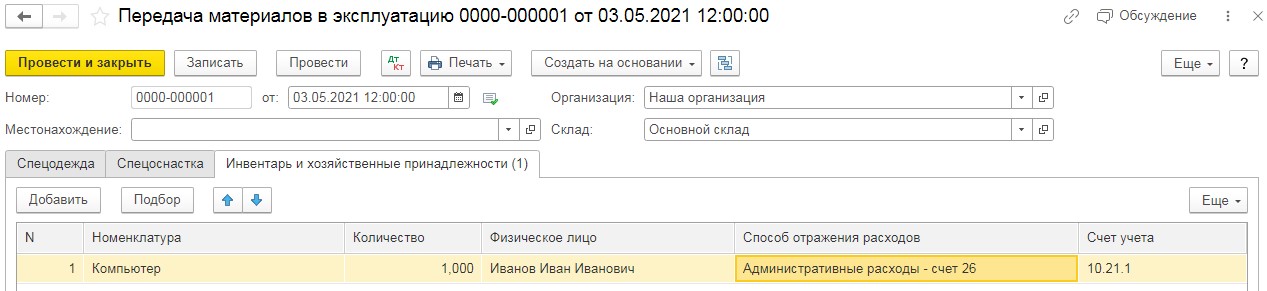

Вторым этапом рассмотрения нашего примера будет передача нашего малоценного оборудования сотруднику Иванову И.И.

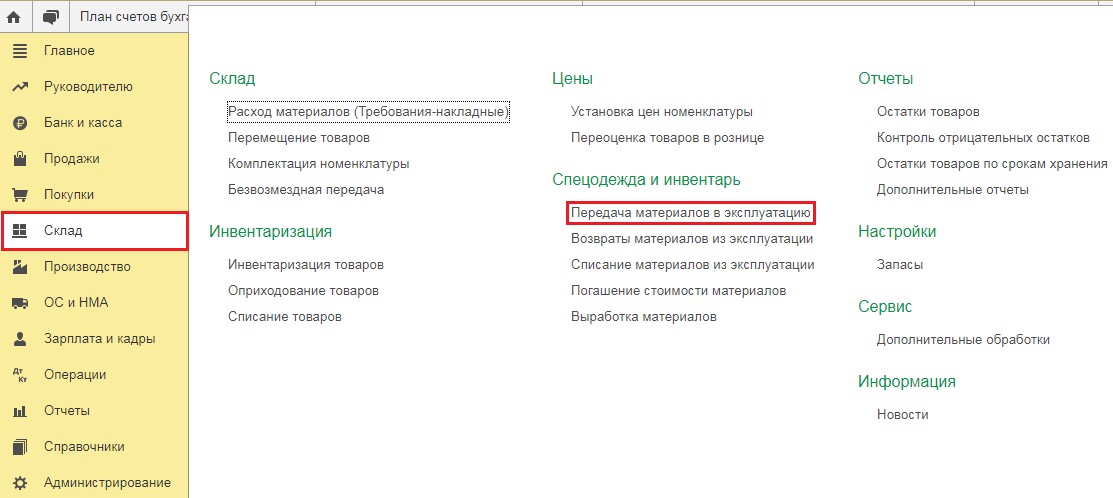

Для отражения этого факта, как и ранее, используется документ «Передача материалов в эксплуатацию». Его можно ввести, как в разделе «Склад», так и путём ввода на основании документа покупки.

В данном документе необходимо перейти на вкладку «Инвентарь и хозяйственные принадлежности», добавить новую строку и указать ранее приобретённое малоценное имущество, а также кому оно передаётся и на каком счёте отражается. При заполнении способа отражения расходов необходимо, чтобы была указана статья затрат «Малоценное оборудование и запасы».

Заполненный документ выглядит следующим образом:

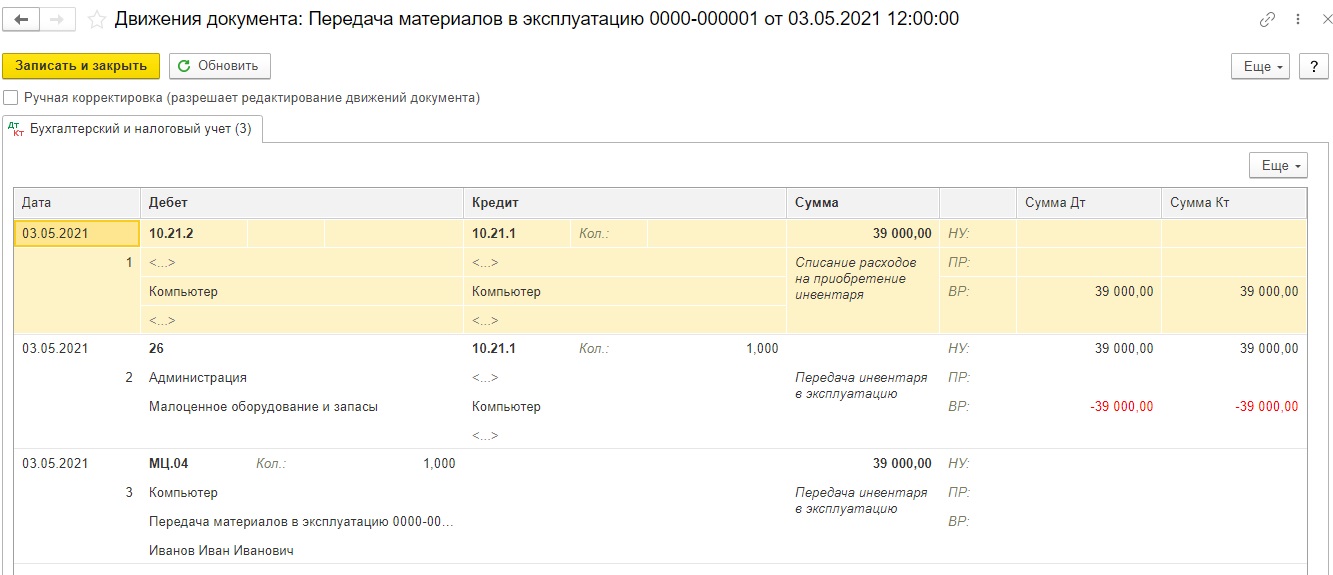

Проведённый документ сформирует следующие проводки:

Дт 10.21.2 Кт 10.21.1 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

Дт 26 Кт 10.21.1 на сумму 39000 рублей в налоговом учёте и отрицательная временная разница на ту же сумму;

Дебет МЦ.04 на сумму 39000 рублей с указание материально ответственного сотрудника для забалансового учёта.

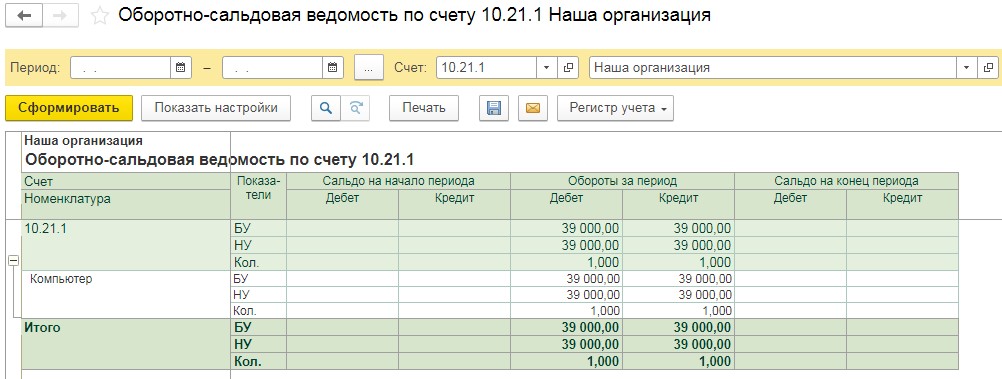

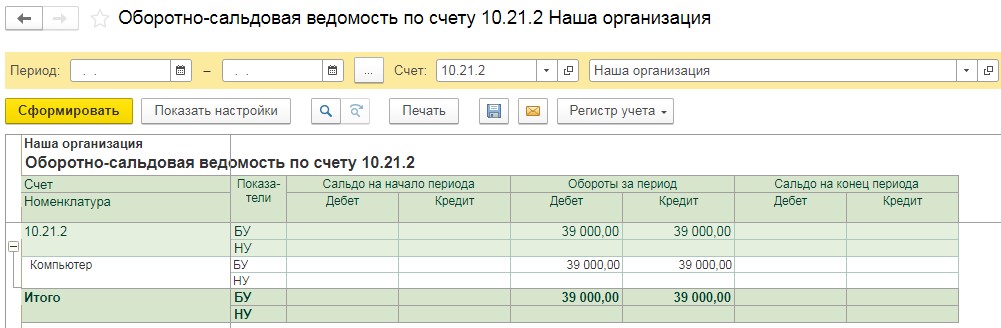

Для проверки всех произведённых действий сформируем оборотно-сальдовые ведомости по бухгалтерскому и налоговому учётам.

По счёту 10.21.1 будет отражена покупка малоценного оборудования по дебету и его выбытие по кредиту.

По счёту 10.21.2 суммы будут отражены лишь в бухгалтерском учёте.

И наконец на счёте 26 и по бухгалтерскому, и по налоговому учётам будут отражены затраты по статье «Малоценное оборудование и запасы».

Не забывайте, что алгоритм закрытия 26 счет с этого года тоже претерпел изменения. Какие? Читайте в нашей публикации Закрытие счетов 25 и 26 (косвенных затрат) с 2021 года согласно ФСБУ 5/2019 «Запасы».

На какой счет отнести клавиатуру для компьютера

Mozilla/5.0 (Macintosh; Intel Mac OS X 10_8_3) AppleWebKit/537.36 (KHTML, like Gecko) Chrome/27.0.1453.93 Safari/537.36

Учет малоценного оборудования по ФСБУ 5/2019 «Запасы» в 1С: Бухгалтерии ред. 3.0

Cогласно новому стандарту ФСБУ 5/2019 «Запасы», все активы, отвечающие критериям малоценного оборудования, должны относиться сразу на затраты в том периоде, в котором они были понесены. Но критерии отнесения к малоценным у организаций будут разными. Почему?

Дело в том, что помимо нового стандарта «Запасы» появился новый ФСБУ «Основные средства». И часть организаций начала его применение с 2021 года, а остальные по-прежнему применяют ПБУ 6/01 «Учет основных средств».

Так вот, согласно ПБУ, к малоценным основным средствам относятся те, стоимость которых не превышает 40 000 рублей без НДС. А новый стандарт предусматривает установление лимита с учётом существенности.

Так, например, на производственном предприятии могут решить, что затраты, связанные с приобретением производственных мощностей, являются для них существенными, а затраты на приобретение офисной техники ими не являются, даже если их стоимость выше лимита в 40 000 рублей.

Конечно же, такие решения обязательно должны быть закреплены в учётной политике предприятия.

Напомним, ранее малоценное оборудование мы учитывали как инвентарь на счёте 10.09, или в составе основных средств с присвоением инвентарного номера, но при этом в налоговом учёте относили их стоимость на затраты предприятия.

Теперь же мы должны их отражать на счёте 10.21.1 «Приобретение малоценного оборудования и запасов», затем фиксировать их выбытие на счёте 10.21.2 «Выбытие малоценного оборудования и запасов» с последующим списанием на затратный счёт.

Рассмотрим данный пример в программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0.

Предположим, нами был куплен компьютер за 39 000 рублей без НДС. Для отражения этого факта нам необходимо перейти в раздел «Покупки» и выбрать пункт «Поступление (акты, накладные, УПД)».

В открывшемся окне следует нажать на кнопку «Поступление» и из выпадающего меню выбрать «Товары (накладная, УПД)». Шапка документа заполняется в соответствии с приходными документами: дата, номер, контрагент, договор.

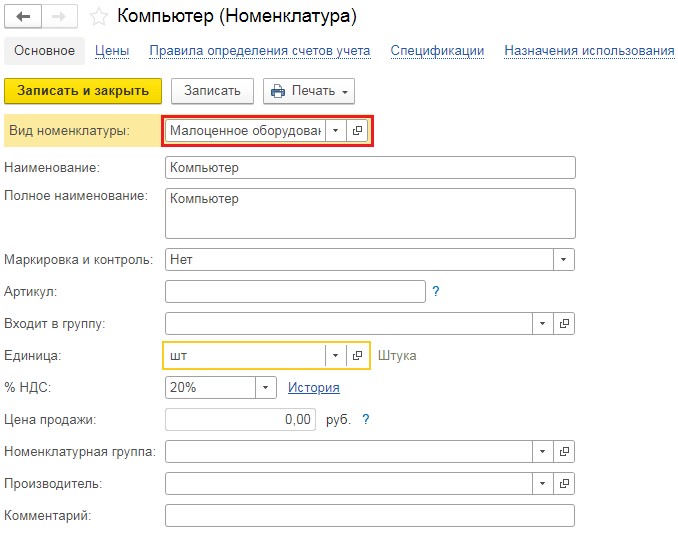

Переходим к заполнению табличной части документа и создаём новую номенклатурную позицию с видом номенклатуры «Малоценное оборудование и запасы». При выборе данной номенклатуры в программе автоматически будет указан затратный счёт учёта.

Затем указываем сумму и количество и переходим в колонку «Счета учёта», в ней при необходимости меняем счёт затрат на 20, 23, 26 или 44 и проверяем статью затрат.

Заполненный документ выглядит следующим образом:

- Дт 10.21.1 Кт 60.01 на сумму 39000 рублей и в бухгалтерском и в налоговом учётах;

- Дт 26 Кт 10.21.2 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

- Дт 19.03 Кт 60.01 на сумму НДС.

Вторым этапом рассмотрения нашего примера будет передача нашего малоценного оборудования сотруднику Иванову И.И.

Для отражения этого факта, как и ранее, используется документ «Передача материалов в эксплуатацию». Его можно ввести как в разделе «Склад», так и путём ввода на основании документа покупки.

В данном документе необходимо перейти на вкладку «Инвентарь и хозяйственные принадлежности», добавить новую строку и указать ранее приобретённое малоценное имущество, а также кому оно передаётся и на каком счёте отражается.

При заполнении способа отражения расходов необходимо, чтобы была указана статья затрат «Малоценное оборудование и запасы».

Заполненный документ выглядит следующим образом:

Проведённый документ сформирует следующие проводки:

- Дт 10.21.2 Кт 10.21.1 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

- Дт 26 Кт 10.21.1 на сумму 39000 рублей в налоговом учёте и отрицательная временная разница на ту же сумму;

- Дебет МЦ.04 на сумму 39000 рублей с указание материально ответственного сотрудника для забалансового учёта.

Для проверки всех произведённых действий сформируем оборотно-сальдовые ведомости по бухгалтерскому и налоговому учётам.

По счёту 10.21.1 будет отражена покупка малоценного оборудования по дебету и его выбытие по кредиту.

По счёту 10.21.2 суммы будут отражены лишь в бухгалтерском учёте.

И наконец, на счёте 26 и по бухгалтерскому, и по налоговому учётам будут отражены затраты по статье «Малоценное оборудование и запасы».

На каком счете учитывать клавиатуру

Подборка наиболее важных документов по запросу На каком счете учитывать клавиатуру (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Открыть документ в вашей системе КонсультантПлюс:

«Учетная политика организаций на 2020 год»

(под ред. Л.В. Чистяковой)

(«ГроссМедиа», «РОСБУХ», 2019) — единый комплекс из нескольких предметов, которые смонтированы на едином фундаменте или имеют общее управление (например, компьютер, в состав которого входят системный блок, монитор, клавиатура, мышь).

Открыть документ в вашей системе КонсультантПлюс:

Статья: Учет компьютерной техники

(Мишанина М.)

(«Учреждения образования: бухгалтерский учет и налогообложение», 2020, N 11) Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

Связанный курс

На практике под инвентарем и хозяйственными принадлежностями понимают:

— офисную мебель (столы, стулья, парты, полки, шкафы офисные и нет и др);

— средства связи (телефон, факс, коммутатор, различного вида модные девайсы);

— электронную технику (фотоаппараты, диктофоны, видеокамеры, планшеты, видеорегистраторы, ноутбуки, );

— инвентарь для уборки территорий, помещений и рабочих мест (швабры, метла, веники тележки, грабли);

— средства пожаротушения (огнетушители, пожарные шкафы, пожарные рукава и др.);

— осветительные приборы (лампы, фонари);

— туалетные принадлежности (бумажные полотенца, освежители воздуха, мыло, антисептики и др.);

— канцтовары (бумага, ручки, карандаши, степлер, антистеплер, файлы (мультифора) и др;

— кухонные бытовые приборы (кулеры, СВЧ-печи, холодильники, кофемашины, кофеварки чайники, тостеры, электропечи и др.).

Если в организации имеются автомобили и их периодически приходится ремонтировать, то инструменты для их ремонта рекомендуется учитывать так же на счете 10.09. К инструментам чаще всего относятся: набор головок, набор ключей, домкраты, сверла и др.

Не забывайте, что к МПЗ (материально-производственным запасам) относятся запасы, которые не подпадают под следующие условия:

- Стоимость за единицу без НДС более 40 000

- Срок полезного использования более 12 месяцев

В этом случае Вам придется оприходовать актив на счет 08.04 и учитывать его в составе основных средств.

«Бухгалтерская энциклопедия «Профироста»

13.05.2020

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих, Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Организация учета, как проверить, выездная налоговая проверка, счет 10 для чайников.

Новые статьи по бухучету, оповещения об изменениях в законодательстве и другие интересные материалы по бухучету и налоговому учету.

Учет клавиатуры и мыши для ПК

Бюджетная организация. Как правильно отразить приобретение клавиатуры и мыши для ПК? Можно сразу списывать или учитывать? На каких счетах?

Отражения расходов на оплату труда в программе «1С:Бухгалтерия 8» (ред. 3.0)

Брагина Жастина Посмотреть все статьи >> Специалист линии консультации франчайзинговой сети «ИнфоСофт».

Время прочтения — 4 мин.

Получить бесплатную консультацию

Способы отражения зарплаты в бухучете могут быть разными. Чтобы каждый раз не вносить корректировки в БУ и НУ, необходимо задать способ отражения в программе, который будет автоматически подставляться при начислении зарплаты.

Способ отражения расходов на оплату труда можно указать несколькими способами:

1) В настройке учета зарплаты – можно установить для всех сотрудников организации, если в карточке сотрудника не выбран способ отражения (выбран как «Авто»). Такую настройку целесообразно использовать, если необходимо всем сотрудникам (или большей части сотрудников) указать один способ отражения. Если расчёт зарплаты ведётся по обособленным подразделениям, то для каждого обособленного подразделения можно указать способ отражения расходов на оплату труда;

2) В карточке сотрудника – можно задать для каждого сотрудника способ отражения, который будет отличаться от способа указанного в настройке зарплаты, для программы в приоритете будет способ отражения, что установлен у сотрудника;

3) В начислениях и удержаниях – при таком выборе, начисление или удержание будет отображаться по указанном способу, независимо, что указано у сотрудника или в настройке зарплаты.

Все способы учета зарплаты находятся в справочнике «Способы учета зарплаты» (Раздел «Зарплата и кадры» — Настройки зарплаты — Отражение в учете – Способы учета зарплаты), при необходимости этот список можно дополнить, для каждого способа указывается только счет дебета.

Рассмотрим каждый способ отражения зарплаты на примере:

Пример 1. С 01.01.2022 в организации ООО Медовик был выбран способ учета зарплаты для всех сотрудников на 26 счёте (Общехозяйственные расходы).

Необходимо перейти в раздел «Зарплата и кадры» и выбрать пункт «Настройки зарплаты».

Далее раскрыть список «Общие настройки» и перейти по ссылке «Порядок учета зарплаты».

Следует выбрать организацию, на закладке «Зарплата» в поле «Способ отражения в бух.учете» необходимо указать способ отражения в учете.

Значение выбирается из справочника «Способы учета зарплаты». В данном примере выбран способ отражения «Отражение расходов на оплату труда(26)» — этот способ настроен в программе таким образом, чтобы отражать начисления проводкой по дебету счета 26 «Общехозяйственные расходы» и кредиту счета 70 «Расчеты с персоналом по оплате труда». После выбора способа отражения необходимо указать с какого периода начинает действовать способ отражения и сохранить изменения.

Для того, чтобы проверить настройку необходимо начислить зарплату за январь.

Далее проводим документ и смотрим движения документа.

Благодаря такой настройке, начисление зарплаты отражается проводкой по дебету счета 26 «Общехозяйственные расходы» и кредиту счета 70 «Расчеты с персоналом по оплате труда» для всех сотрудников организации.

Пример 2. С 01.02.2022 в организации ООО Медовик было принято решение изменить способ учета зарплаты для сотрудника Петров Олег Владимирович на 20.01 счёт (Основное производство).

Для того чтобы указать отражения расходов на оплату труда определенным сотрудникам необходимо перейти в раздел «Зарплата и кадры» — «Сотрудники».

Из списка следует выбрать сотрудника, которому необходимо указать или изменить способ отражения. В поле «Учет расходов» вносятся данные о способе отражения с возможностью просмотра истории изменения.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Для того, чтобы проверить настройку необходимо начислить зарплату за февраль и посмотреть движения документа.

Благодаря такой настройке, изменен способ отражения для одного сотрудника.

Пример 3. В организации ООО Медовик было принято решение начислить премию всем сотрудникам, а расходы на премию отнести на 44.01 счёт (Издержки обращения в организациях, осуществляющих торговую деятельность).

Для этого нужно перейти в раздел «Зарплата и кадры» — «Настройки зарплаты» -раскрыть список «Расчёт зарплаты».

Далее перейти по ссылке «Начисления» и выбрать начисление «Премия».

В поле «Способ отражения» выбрать способ отражения для начисления премии.

Бухгалтерский учет при расчете с самозанятыми: документы, учетные счета, проводки

Когда компания начинает взаимодействовать с самозанятыми, на бухгалтерию ложится дополнительный объем работы. Если исполнителей несколько, опытные бухгалтеры могут сами разнести расходы по счетам и собрать документы для налоговой. Когда количество самозанятых переваливает за 50, в ручном режиме их уже обрабатывать невозможно — появляются ошибки.

В этой статье расскажем, как проводить расчеты с самозанятыми: бухгалтерский учет, проводки, классификация, формирование платежных поручений. Какие документы нужно собрать у исполнителя, чтобы обосновать расходы и доходы. Как проконтролировать сроки выполнения услуг и оплаты, чтобы не допустить финансовых рисков и нарушений налогового кодекса. И как упростить работу бухгалтерии.

Что надо проконтролировать бухгалтеру перед расчетами с самозанятыми

Платить налоги самозанятые должны сами, но вот проверки приходят не к ним, а к заказчику, и штрафы ложатся на него. Чтобы их избежать, лучше всё проконтролировать заранее. Перед выплатой надо убедиться, что есть подписанный договор и исполнитель имеет статус плательщика НПД. А чтобы верно разнести расходы и произвести бухгалтерский учет, надо проверить сроки оказания услуг и сроки оплаты.

Компания и самозанятый заключили договор

Есть всего три условия, при которых можно не заключать договор с самозанятым исполнителем, и выполняться они должны одновременно:

общая сумма сделки меньше 10 000 ₽;

исполнитель приступает к работе немедленно и получает оплату сразу после завершения;

заказчику не нужен акт о выполненных услугах.

Во всех остальных случаях договор — обязательный документ. Без него ни компания, ни самозанятый не смогут защитить свои права или отчитаться перед налоговой. Лучше проконтролировать, что договор подписан, до того, как переводить исполнителю оплату.

Как проверить: запросите договор у ответственного менеджера и убедитесь, что он подписан с двух сторон. Договор, подписанный только с одной стороны, не имеет юридической силы.

Как правильно заключить договор с самозанятым

Исполнитель занимается подходящим видом деятельности

Самозанятый может заниматься практически любым видом деятельности: консультировать, обучать, ремонтировать, продавать товары своего производства, сдавать в прокат личное имущество и т. д. В законе нет конкретного перечня, однако есть ограничения.

перепродавать чужие или подакцизные товары;

добывать полезные ископаемые;

сдавать в аренду нежилые помещения;

работать в интересах другого лица.

Полный список видов деятельности, которые не подпадают под самозанятость, указан в ст. 4 Федерального закона № 422-ФЗ.

Самозанятый не потерял статус плательщика НПД

Самозанятые не обязаны предупреждать заказчика об утрате статуса плательщика НПД. Если компания не уследит за этим, то сперва ей доначислят налоги и взносы, а затем могут последовать и более серьезные последствия: штрафы, переквалификация.

Самозанятый теряет статус плательщика НПД в двух случаях:

если заработал более 2,4 миллионов рублей в год;

если сам снялся с регистрации.

Как проверить: ввести ИНН исполнителя на сайте налоговой.

Совет

Пропишите в договоре обязанность самозанятого уведомлять о потере статуса. И отдельно — обязанность компенсировать потери компании, если он об этом не уведомил.

Самозанятый правильно оформил чек

Самозанятый сам оформляет чек. Бывает, что исполнитель выставляет его задним числом, присылает позже нужного или указывает в чеке неактуальные данные. Или самозанятый умышленно меняет дату и сумму чека для занижения налоговой базы. Даже если бухгалтерия со своей стороны всё сделает верно, в налоговом и бухгалтерском учете возникнет ошибка, и это привлечет внимание налоговой.

Перед тем, как проводить расчет с самозанятым по бухгалтерскому учету, надо проверить, совпадает ли дата и сумма чека с датой и суммой фактической оплаты.

Как проверять: дату и сумму чека сверяйте с датой и суммой денежного перевода.

Совет

Обратите внимание, какую услугу или работу самозанятый указал в чеке. Если формулировка имеет трудовую терминологию и указывает на подмену отношений, попросите самозанятого перевыставить чек. Для компании это возможность доказать чистоту взаимоотношений с исполнителем перед налоговой.

Как проверить чек самозанятого

Чтобы избежать проблем при сдаче отчетности.

Что делать, если в акте и чеке разные даты?

Дата акта может быть позже даты чека, если самозанятый получил предоплату за свои услуги. Расходы в таком случае можно принять датой акта выполненных работ, однако самозанятый все равно должен предоставить чек.

Если самозанятый выставил чек с необоснованно измененной датой, попросите его аннулировать чек и перевыставить новый с верной датой. Если это невозможно, то принять эти расходы лучше датой фактического платежа или акта.

Совет

Если компания взаимодействует с недобропорядочным самозанятым, то может сообщить о нем в ФНС. Налоговая проведет проверку и оштрафует самозанятого. Компания никакой ответственности за это не понесет.

Как проводить расчет самозанятых

Заведите номенклатуру в программе бухгалтерского учета

Контрагент и договор. Самозанятые такие же контрагенты, поэтому заводить их в программу бухучета стоит так же, как и остальных. В «1С Бухгалтерия 8» уже есть тип контрагента «Самозанятый». А если такое не предусмотрено программой бухучета, которой вы пользуетесь, то заводите самозанятого как ИП — у них схожая система налогообложения.

В программах бухгалтерского учета есть возможность импортировать данные из других источников, например из внутренней системы документооборота. Также часто бывают предустановлены стандартные формы документов — договоры, акты, — которые можно модифицировать под конкретные нужды компании.

Услуга и операция. Создайте новую услугу (или товар, если это необходимо) в справочнике номенклатуры. Введите ее наименование, единицу измерения, стоимость (цену) и другие параметры в зависимости от требований вашей программы.

Если нужно, создайте новую операцию, например:

Источник: konsol.pro