Наша больница является бюджетным учреждением, но субсидии мы будем получать только с 01.01.2012. Вышестоящая организация (Министерство здравоохранения, Н-ская область) сказала, что в 2011 году работать нужно по инструкции № 162н, как казенное учреждение, но при этом часть имущества надо перевести в состав «особо ценного» (счета в группе 101.20). Как в программе «1С:Бухгалтерия государственного учреждения 8» перевести имущество в состав «особо ценного», если план счетов бюджетного учета (Приказ № 162н) не содержит счетов группы 101.20 «Основные средства — особо ценное движимое имущество учреждения»? Добавить счета группы 101.20 и 104.20 в план счетов «Для казенных учреждений» или уже в 2011 году в учетной политике учреждения указать план счетов «Для бюджетных учреждений» (по приказу № 174н)?

Нет, ни первого, ни второго делать не следует.

Хотя План счетов в программе «1С:Бухгалтерия государственного учреждения 8» содержит счета согласно планам счетов бюджетного учета, для бюджетных и автономных учреждений и имеется возможность использования любых счетов, не следует применять счета, не соответствующие типу учреждения.

Урок 30 Учет на забалансовых счетах

До перехода на субсидии необходимо вести учет как казенное учреждение, как это регламентировано пунктом 4 приказа Минфина России от 06.12.2010 N 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению»: «Положения настоящего Приказа применяются к бюджетным учреждениям до принятия федеральными органами исполнительной власти, субъектами Российской Федерации, органами местного самоуправления с учетом положений частей 15 и 16 статьи 33 Федерального закона от 8 мая 2010 г. N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (Собрание законодательства Российской Федерации, 2010, N 19, ст. 2291) в отношении бюджетных учреждений решения о предоставлении им субсидии из соответствующего бюджета бюджетной системы Российской Федерации в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса Российской Федерации.»

Иначе неверно будет формироваться регламентированная отчетность. Поскольку алгоритмы автозаполнения форм бюджетной и бухгалтерской отчетности ориентированы на определенные счета согласно инструкциям Минфина России по составлению отчетности.

В программе «1С:Бухгалтерия государственного учреждения 8» справочник «Основные средства» имеет реквизит «Вид имущества», где каждому объекту (элементу справочника) можно указать его вид.

Если для вашего учреждения учредитель утвердил перечень особо ценного имущества, в справочнике «Основные средства» вы можете проставить признак «Особо ценное движимое имущество» в карточках соответствующих объектов.

По реквизиту «Вид имущества» можно формировать стандартные и специализированные отчеты по ОС — группировать и отбирать объекты.

Казначейское сопровождение контракта

Например, для формирования стандартного отчета «Оборотно-сальдовая ведомость по счету 101 00» в настройке параметров отбора следует добавить (кнопка «+») новый критерий отбора: в списке полей для выбора следует раскрыть ветку «Основные средства», перейти на реквизит «Вид имущества» и двойным щелчком левой клавиши мыши включить его в отбор.

Установив нужное значение отбора, например «Особо ценное движимое имущество», следует нажать кнопку «Сформировать отчет».

В отчет будут включены элементы справочника «Основные средства» с указанным в отборе видом имущества.

Настройка формирования по виду имущества специализированных отчетов производится аналогично.

Например, в отчете «Ведомость ОС» следует добавить соответствующий критерий отбора. Для этого в настройке параметров отбора следует добавить (клавиша Ins) новый критерий отбора: в списке полей для выбора следует раскрыть ветку «Основные средства», перейти на реквизит «Вид имущества» и двойным щелчком левой клавиши мыши включить его в отбор.

Установив нужное значение отбора, например «Особо ценное движимое имущество», следует нажать кнопку «Сформировать».

Аналогичным образом можно настроить группировку данных по видам имущества.

Настроив таким образом отчеты, в любой момент, на любую дату, за любой период можно получать информацию по наличию и движению объектов — особо ценного имущества для предоставления учредителю.

Если изменился тип вашего учреждения на «бюджетное» или «автономное», то при изменении типа учреждения изменяются источники финансового обеспечения его деятельности, применяемые счета бухгалтерского учета, классификационные признаки счетов, что должно найти отражение в бухгалтерском учете учреждения.

Письмом Минфина России от 25.04.2011 № 02-06-07/1546 доведены Методические рекомендации по порядку отражения в бухгалтерском учете входящих остатков по активам, обязательствам и финансовым результатам при принятии решения о преобразовании государственного (муниципального) учреждения путем изменения его типа на начало года.

Письмом Минфина России от 22.12.2011 № 02-06-07/5236 доведены Методические рекомендации по порядку отражения в бухгалтерском учете и бухгалтерской отчетности операций с активами, обязательствами и финансовым результатом при принятии решения в течение финансового года о преобразовании государственного (муниципального) учреждения путем изменения его типа в течение года.

В программе «1С:Бухгалтерия государственного учреждения 8» предусмотрена возможность переноса остатков по счетам при изменении типа учреждения и на начало (начиная с версии 1.0.7), и в течение финансового года (начиная с версии 1.0.9).

При дате документа, равной 31 декабря, перенос остатков выполняется в корреспонденции со счетом 401.30 — согласно Письму Минфина России от 25.04.2011 № 02-06-07/1546;

При дате документа, отличной от 31 декабря, перенос остатков выполняется в корреспонденции со счетом 304.06 «Расчеты с прочими кредиторами» — согласно Письму Минфина России от 22.12.2011 № 02-06-07/5236.

Для выполнения переноса данных на счета, соответствующие новому типу учреждения, в «1С:Бухгалтерии государственного учреждения 8» применяются документы:

- Перенос остатков по счетам ОС;

- Перенос остатков по счетам МЗ;

- Перенос остатков по счетам расчетов;

- Перенос остатков по забалансовым счетам.

Обратиться к документам можно в журнале «Документы по переносу остатков при изменении типа учреждения» (меню «Сервис — Служебные — Документы по переносу остатков при изменении типа учреждения»).

Для автоматизированного ввода документов предназначена обработка «Помощник переноса данных при изменении типа учреждения», далее — Помощник (меню «Сервис — Служебные — Помощник переноса данных при изменении типа учреждения»).

При использовании помощника большинство реквизитов документа и табличных частей заполняются автоматически.

В документах «Перенос остатков по счетам ОС» и «Перенос остатков по счетам МЗ» для каждой номенклатуры НФА указывается вид имущества — подставляется соответствующее значение справочника или указывается вручную непосредственно в документе.

Перенос остатков на новые счета — «Особо ценное движимое имущество» или «Иное движимое имущество» производится при проведении документов исходя из вида имущества, указанного в документах «Перенос остатков по счетам ОС» и «Перенос остатков по счетам МЗ».

Например, при изменении типа учреждения с казенного на бюджетное при переносе данных со счета 101.34 данные по ОС, у которых «Вид имущества» равен «Особо ценное движимое имущество», будут перенесены на счет 101.24, а остатки ОС, у которых «Вид имущества» — «Иное движимое имущество», будут перенесены на счет 101.34.

Для объектов, включенных в перечень особо ценного имущества, следует установить соответствующий вид имущества.

При изменении типа учреждения с бюджетного (автономного) на казенное остатки по всем объектам движимого имущества переносятся на счета группы 101.30 «Основные средства — иное движимое имущество учреждения», независимо от установленного вида имущества.

Инструкция по применению документов и Помощника переноса данных при изменении типа учреждения включена в обновления программы. Подробная методика переноса данных при изменении типа учреждения, реализованная в программе «1С:Бухгалтерия государственного учреждения 8», приведена на дисках ИТС-бюджет.

Источник: www.1cbit.ru

1C в бюджетном учете

Особо ценное движимое имущество — данное понятие в бухгалтерском учете появилось еще с введением в действия самой первой редакции приказа Минфина 157н, то есть с того самого момента, когда учреждения государственного сектора разделили на три хорошо знакомых нам типа — казенные, бюджетные и автономные. Однако до сих пор у многих из вас возникает вопрос — что необходимо относить на особо ценное движимое имущество? Попробуем кратко разобраться.

Для начала уточним что понятие ОЦДИ — особо ценное движимое имущество относится лишь к двум из трех типов учреждений — это бюджетные и автономные учреждения. Для казенных учреждений понятия ОЦДИ попросту не существует. Поэтому в дальнейшем в контексте статьи подразумевается что мы говорим о бюджетных и автономных учреждениях.

Давайте разберемся что необходимо относить к особо-ценному имуществу. Порядок включения имущества в состав особо-ценного определен Постановлением правительства Российской Федерации №538 от 26.07.2010. Согласно данного постановления для включения имущества в перечень ОЦДИ оно (имущество) должно соответствовать следующим условиям:

- Цена имущества соответствует ценовым критериям ОЦДИ, установленным на уровне публично-правового образования.

- Уполномоченным органом власти данное имущество отнесено к определенному виду ОЦДИ

- Без данного имущества учреждению будет сложно (или невозможно) выполнять свои основные государственные функции (виды деятельности).

Бытует мнение (причем непонятно на чем оно основано) что особо ценное движимое имущество должно быть обязательно приобретено за счет КФО 4 «Субсидии на выполнения государственного задания». Однако такая норма не прописана ни одним нормативным актом. Поэтому если имущество приобретено, например, за счет собственных средств учреждения (КФО 2) и удовлетворяет вышеуказанным критериям оно должно быть отнесено к ОЦДИ.

Источник: www.1c-bgu.ru

Корректировка расчетов с учредителем на сч. 210.06 в программе «1С:БГУ 8»

Основной методический материал по данному вопросу представлен Письмом МФ РФ №02-06-07/3798 (в дальнейшем 3798) от 18.09.2012 «Об отражении в бухгалтерском учете и бухгалтерской отчетности бюджетных, автономных учреждений, а также в бюджетном учете и бюджетной отчетности органов, осуществляющих функции и полномочия учредителя учреждения, операций с недвижимым имуществом, в отношении которого учреждение не имеет права самостоятельного распоряжения, и особо ценным движимым имуществом.

Что относится к особо ценному имуществу (в дальнейшем ОЦИ)?

К ОЦИ относится недвижимое имущество (НИ) и особо ценное движимое имущество (ОЦДИ), закрепленное за государственным (муниципальным) автономным учреждением (далее – автономное учреждение) собственником этого имущества или приобретенное автономным учреждением за счет выделенных таким собственником средств.

ОЦИ = НИ + ОЦДИ = 101.10 (101.11 — 101.13, 101.15 + 101.18) + (101.20) + (102.20) + (105.20)

Объекты ОЦИ согласно инструкции 157Н отражаются на соответствующих счетах аналитического учета счетов 410110000 «Основные средства – недвижимое имущество учреждения», 410120000 «Основные средства – особо ценное движимое имущество учреждения»,410220000 «Нематериальные активы – особо ценное движимое имущество учреждения», 410520000 «Материальные запасы – особо ценное движимое имущество учреждения».

В части ОЦИ, приобретенного за счет средств от приносящей доход деятельности до изменения его типа и закрепленного за автономным учреждением, – на соответствующих счетах аналитического учета счетов 210120000 «Основные средства – особо ценное движимое имущество учреждения», 210220000 «Нематериальные активы – особо ценное движимое имущество учреждения», 210520000«Материальные запасы – особо ценное движимое имущество учреждения».

Операции с указанным имуществом в бухгалтерском учете учреждений оформляются в общеустановленном порядке соответствующими бухгалтерскими записями, предусмотренными для иных объектов нефинансовых активов.

При этом в бухгалтерском учете учреждений на сч. 021006000 «Расчеты с учредителем» (421006000, 221006000) учитывается показатель расчетов с Учредителем в объеме прав по распоряжению особо ценным имуществом в стоимостной оценке, равной балансовой стоимости ОЦИ.

Изменение показателей, отраженных на сч. 421006000 (221006000), осуществляется учреждением при составлении годовой бухгалтерской отчетности (реорганизационной отчетности) в корреспонденции со сч. 440110172 «Доходы от операций с активами» (240110172 «Доходы от операций с активами»), либо с иной периодичностью, установленной учреждением по согласованию с учредителем, но не реже чем один раз в год при составлении годовой бухгалтерской отчетности.

На суммы изменений показателей сч. 421006000 (221006000) учреждение направляет Учредителю Извещение (ф.0504805) в порядке, установленном Учредителем и отраженном учреждением в рамках формирования учетной политики.

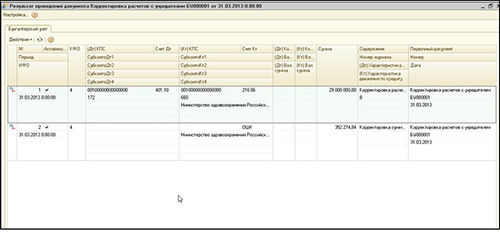

Для отражения данных операций в программе «1С:Бухгалтерия государственного учреждения 8» (далее – БГУ 8) добавлен документ«Корректировка расчетов с учредителем», главное меню БГУ 8 – «Бухгалтерский учет» – «Регламентные операции завершения отчетных (налоговых) периодов» – Корректировка расчетов с учредителем (подробное описание документа в справке по F1 из документа). В табличной части необходимо только заполнить графу с реквизитом «Счет 401.10», выбрав одноименный счет из единого плана счетов.После проведения документа будут сделаны бухгалтерские записи (см. Рис. №2) на сумму корректировки сч. 210.06 и забалансового счета ОЦИ. В документе предусмотрена печатная форма №0504805 для реализации положений письма 3798.

Рис. 1

Суммы корректировки счетов с момента предыдущего формирования бухгалтерских записей:

1. Дебет 4 401 10 172 Кредит 210 06 660 2. Кредит ОЦИ

Источник: 1c-o.ru