Приобрели п ринтер с заправляемыми картриджами. В какие расходы включать приобретение и заправку картриджей?

Затраты на приобретение картриджей, по нашему мнению, можно учесть в составе прочих расходов, связанных с производством и реализацией, на основании пп. 24 п. 1 ст. 264 НК РФ или в составе материальных расходов на основании пп. 2 п. 1 ст. 254 НК РФ.

ды на заправку картриджей могут быть учтены в составе материальных расходов (см., например, Письмо Минфина Рос Расхосии от 08.02.2007 N 03-11-04/2/26).

Ответ подготовил эксперт «Альвенты» с использованием системы КонсультантПлюс. Информация актуальна на 20.10.2022.

- Вопрос: Как отразить в учете расходы на приобретение и заправку картриджа, а также списание картриджа? (Консультация эксперта, 2022);

- Вопрос: Об учете организацией, применяющей УСН, расходов на оплату услуг по доставке и экспедированию газет, а также на приобретение и заправку картриджей для принтеров и факсов. (Письмо Минфина РФ от 08.02.2007 N 03-11-04/2/26);

- пп. 2 п. 1ст. 254, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 14.07.2022).

Фрагмент Расходы на покупку программ

Источник: alventa.ru

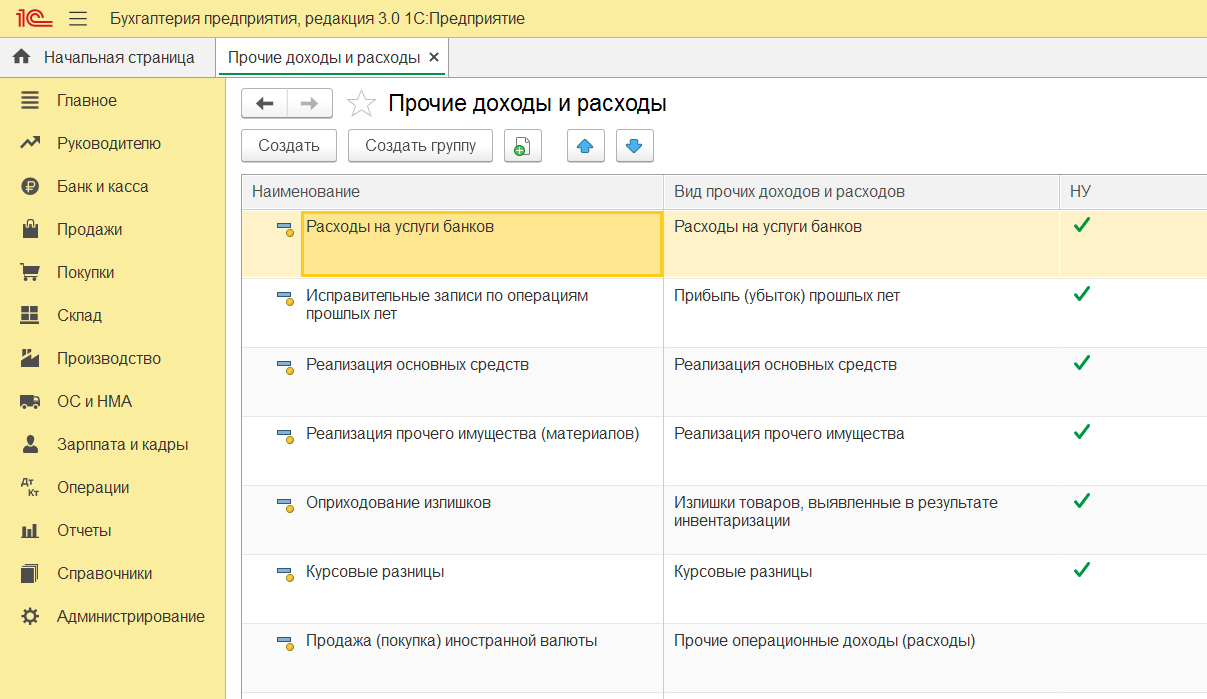

Внереализационные, а также прочие виды доходов и расходов в конфигурации 1С: Бухгалтерия предприятия 8.3 Редакция 3.0

Виды доходов и расходов в конфигурации 1С БП 3.0 определяются исходя из вида субконто, который должен быть отражен на счетах бухгалтерского и налогового учета, и определяются соответствующим реквизитом связанного справочника.

Доступ к данному справочнику возможен из меню Справочники — Прочие доходы и расходы:

Порядок отражения внереализационных доходов и расходов в бухгалтерском и налоговом учете.

Цель деятельности любой организации – это приносить прибыль. Прибыль можно разделить на две категории:

1 . Реализационные доходы – это полученные от продажи товаров, услуг;

2 . Внереализационные доходы – это доход, который не связан с главной сферой деятельности предприятия.

Также каждая организация несет потери, которые не относятся к главной сфере деятельности. Следовательно, внереализационные расходы – это расходы, не связанные с производством товаров или продажей товаров и (или) услуг.

Состав доходов и расходов для целей бухгалтерского учета указаны в ПБУ 9/99 и 10/99. Порядок учета доходов и расходов целью формирования налоговой базы указаны в гл. 25 ст. 250 и ст.265 НК РФ.

Финансовые данные по счету 91 показывает сумму прочих доходов и расходов. Для учета внереализационных доходов служит счет 91.01, а для учета внереализационных расходов используют счет 91.02.

Как отразить внереализационные доходы и расходы в 1С Бухгалтерия 8.3

Как отразить расходы в 1С 8.3 Бухгалтерия, если нет выручки

Примеры внереализационных доходов:

Учет сумм за нарушения долговых обязательств;

76.02 «Расчеты по претензиям» — 91.01 «Прочие доходы»

Курсовая разница;

61.21 «Расчеты с покупателями и заказчиками в валюте» — 91.01 «Прочие доходы»

Прибыль от продажи валюты

57 «Переводы в пути» — 52 «Валютные счета»

51 «Рублевые счета» — 57

Примеры внереализационных расходов:

Услуги банка;

91.02 «Прочие расходы» — 51 «Расчетные счета»

Оплата государственной пошлины;

91.02 — 68.10 «Прочие налоги и сборы»

Оказание безвозмездной финансовой помощи.

91.02 «Прочие расходы» — 76 «Расчеты с разными дебеторами и кредиторами»

Рассмотрим чуть более подробно как отразить в конфигурации 1С Бухгалтерия предприятия 8.3 Редакция 3.0 некоторые ситуации.

Ситуация 1.

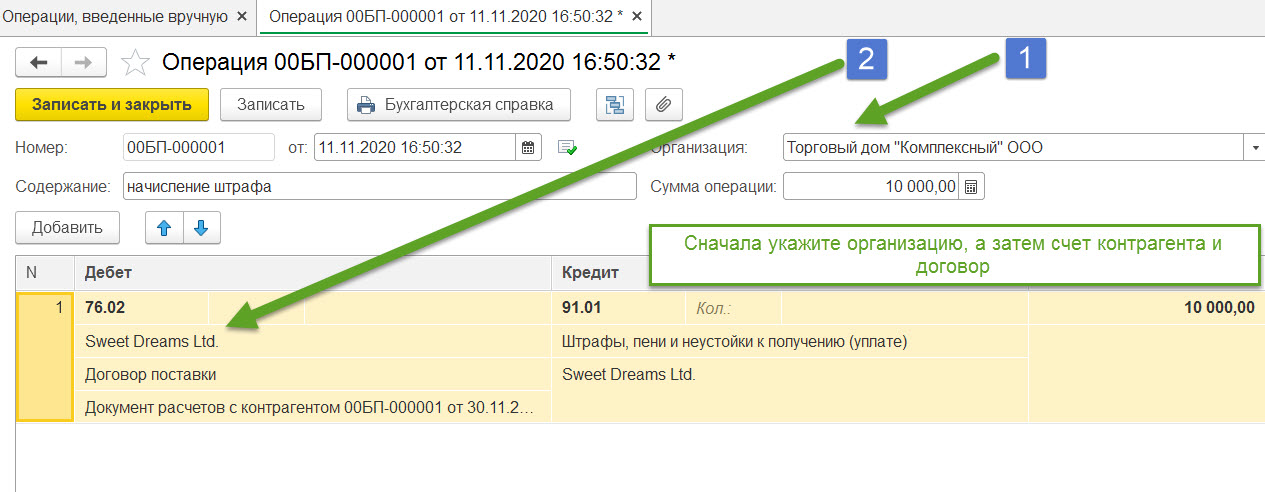

Учет внереализационных доходов в виде штрафов и пеней за нарушение условий договора 1С БП 3.0.

Организация Sweet Dreams Ltd нарушила договор поставки товаров и не провела платеж вовремя.

Организация — получатель делает в учете проводку в дебет счета 76.02 «Расчеты по претензиям» в корреспонденции со счетом 91.01 «Прочие доходы».

В налоговом учете входят в состав внереализационных доходов согласно Письму Минфина Российской Федерации от 23.12.2002г № 03-03-01-04/1/189.

На скриншоте виден пример ввода данной операции через документ Операции – Бухгалтерский учет – Операции, введенные вручную.

Соответственно погашение штрафных санкций будет отражено через документ «Поступление на расчетный счет» : Банк и касса – Банк – Банковские выписки – Приход.

Ситуация 2.

Возникновение курсовых разниц и возможно Внереализационных доходов в 1С БП 3.0.

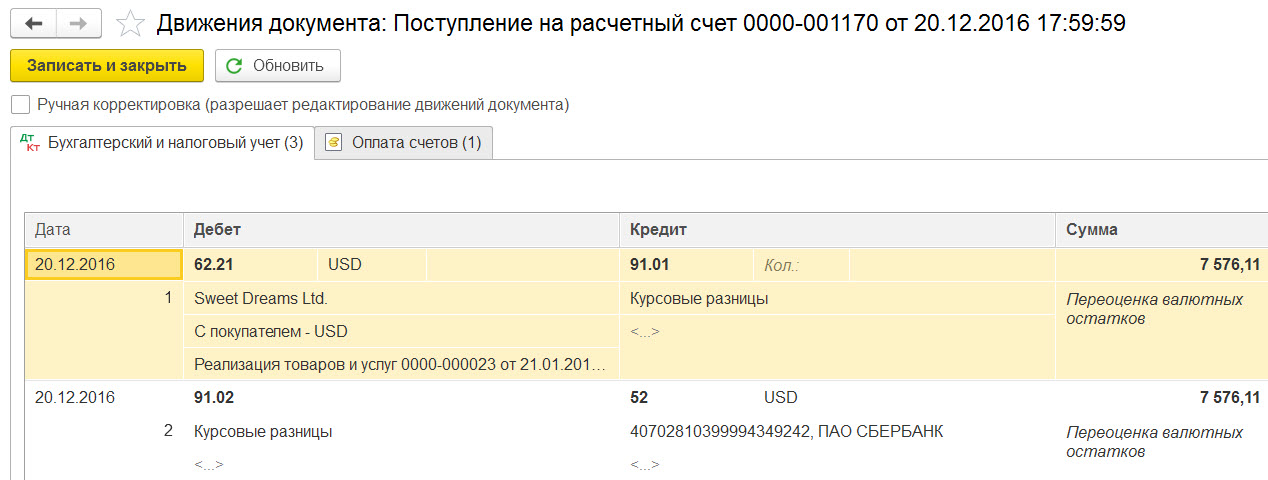

Организация, от имени которой ведется учет в программе, по договору в иностранной валюте провела операцию реализации.

Курсовая разница в бух.учете учитывается как прочие доходы (или расходы) на 91 счете согласно Приказу Минфина РФ от 10.01.2000г №2н, а в налоговом учете учитывается как внереализационные доходы/расходы.

В программе данная операция отражается следующим образом: формируется документ «Реализация товаров» в разделе Продажи – Реализация.

Заполняем документ, в поле Расчеты указываем счета 62.21 и счет 62.22; также указываем курс валюты на дату отгрузки;

В табличной части заполняем цены и суммы в валюте.

После проведения документа в таблице проводок можем увидеть, что данные проводки содержат суммы в рублях по курсу.

Далее оформляем документ «Поступление на расчетный счет».

Заполняем документ: Вид операции указываем «Оплата от покупателя», счет учета 52, валютный банковский счет, в полях Счет расчетов и Счет авансов указываем 62.21 и счет 62.22.

На скриншоте таблицы проводок видим, что произошла переоценка валютных остатков.

Важный момент — в рамках одного договора, при расчетах в валюте, необходимо проводить документы в хронологическом порядке.

В случае ввода документов «задним числом» рекомендуется затем одновременно снять их с проведения и провести повторно, во избежание ошибок расчета программой рублевых сумм.

Ситуация 3.

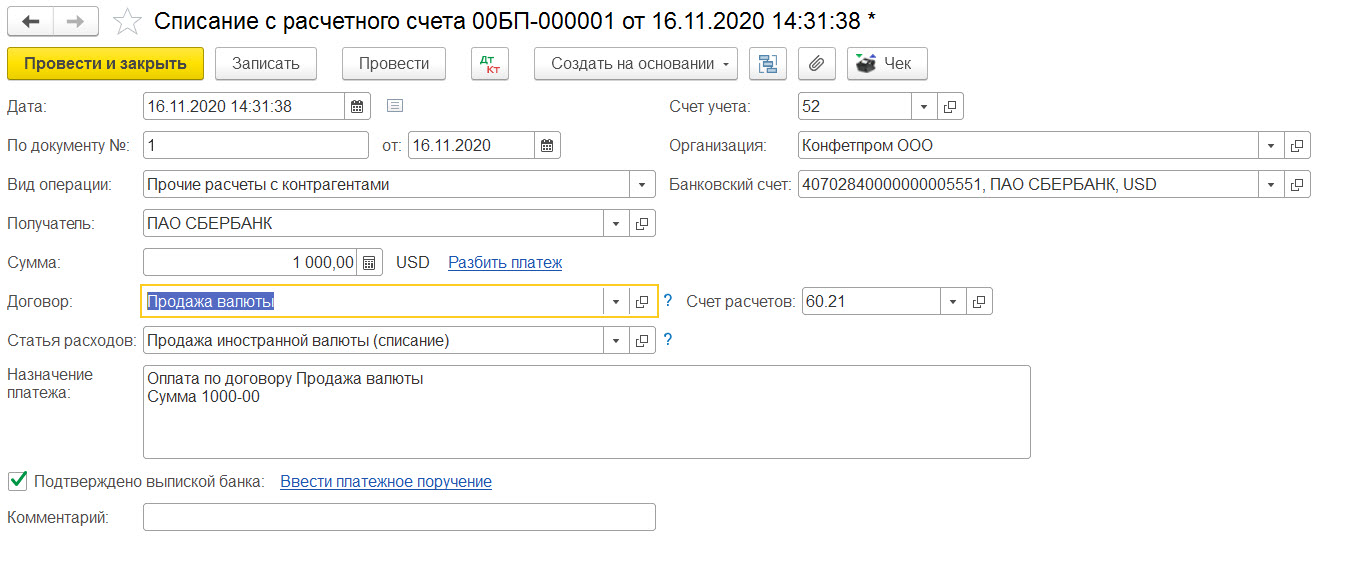

Учет прочих доходов от продажи иностранной валюты в 1С БП 3.0.

Организация, по которой мы ведем учет, на определенный момент имеет остаток на валютном счете.

Тогда организация поручает обслуживающему банку продать иностранную валюту.

Банк соответственно иностранную валюту покупает.

И на расчетный счет организации перечисляет выручку от продажи иностранной валюты.

Процесс отражается в программе в 2 этапа.

Этап 1. Перечисление иностранной валюты для продажи

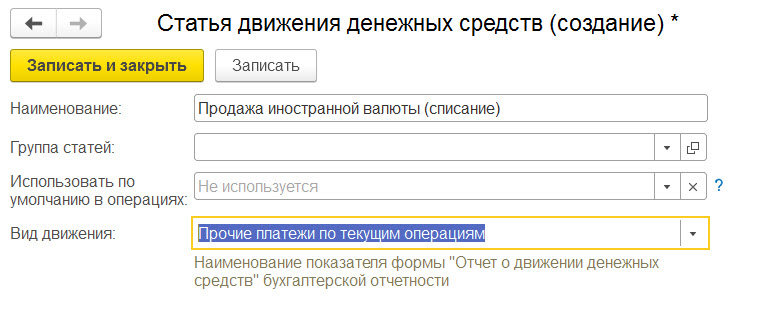

Чтобы оформить продажу валюты в 1С сформируем документ Банк и касса – Банк – Банковские выписки — «Списание с расчетного счета».

Статья движения денежных средств — «Продажа иностранной валюты».

В поле Расчетный счет указываем счет 52 «Расчеты в валюте», в поле Счет расчетов указываем счет 57.22 «Операции в иностранной валюте».

Шаг 2. Поступление денежных средств на расчетный счет

Сформируем документ «Поступление на расчетный счет», аналогично списанию, но в поле Расчетный счет теперь указываем счет 51 «Рублевые счета»,

Вид операции — «Поступления от продажи иностранной валюты», Статья ДДС — «Продажа иностранной валюты (поступление)».

Указываем Курс расчетов и курс покупки банком иностранной валюты.

Соответственно получаем проводки по расчету курсовых разниц и возможно отклонение курса продажи (если курс банка не совпадает с курсом ЦБ РФ).

Ситуация 4.

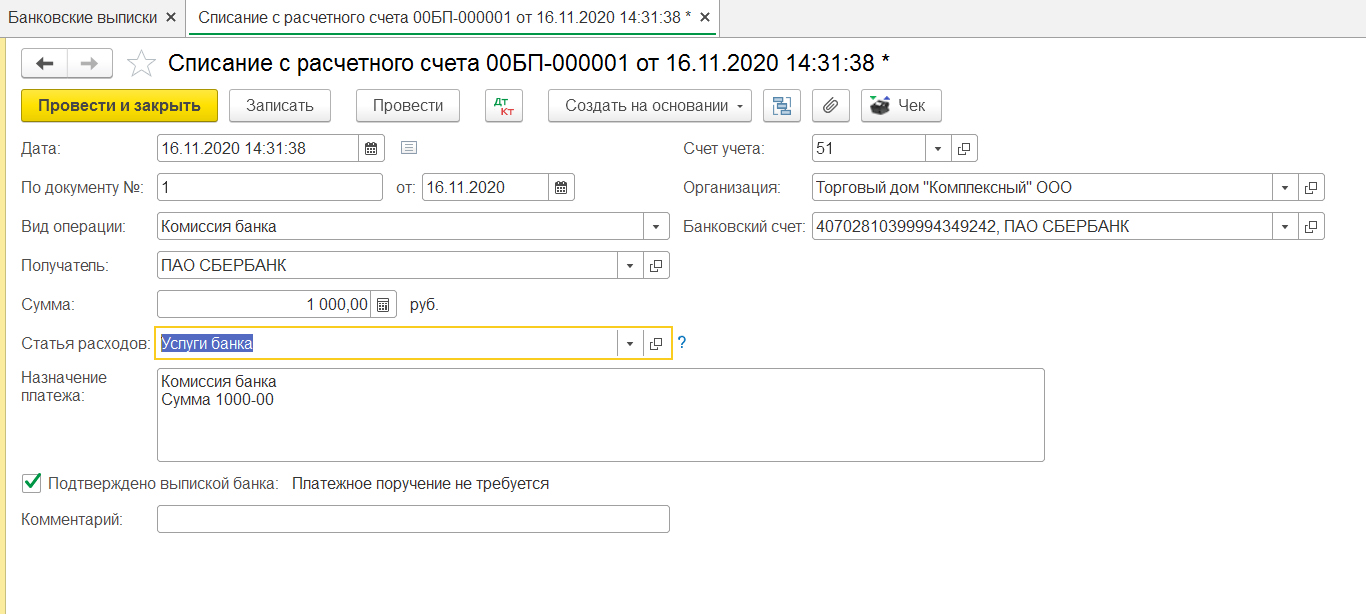

Учет внереализационных расходов на услуги банка в 1С БП 3.0.

Банк, обслуживающий расчетный счет организации, снимает с расчетного счета этой организации банковскую комиссию.

Сумма за данное обслуживание списывается один или несколько раз в месяц в зависимости от условий договора и от банковских тарифов.

В бухгалтерском учете услуги банка относят на счет 91.02 «Прочие расходы» согласно п.11 ПБУ 10/99.

В налоговом учете (налогообложение прибыли) банковские услуги относят к Внереализационным расходам согласно пп.15 п.1 ст.265 НК РФ.

Как отражается данная операция в программе.

Оформляем документ Банк и касса – Банк – Банковские выписки — «Списание с расчетного счета».

Заполняем реквизиты. Указываем Вид операции — Комиссия банка, Счет дебета выбираем 91.2 «Прочие расходы», Статья расходов выбираем (или создаем)

«Услуги банка» с видом «Движения денежных средств» — «Прочие платежи по текущим операциям».

Налоговый учет — это система хранения информации для расчета налоговой базы на основе данных первичных документов, сгруппированных в порядке, предусмотренном Налоговым кодексом РФ.

Подтверждением данных налогового учета являются:

1 . Первичные учетные документы (в том числе справка бухгалтера);

2 . Аналитические регистры налогового учета;

3 . Расчет налоговой базы.

По назначению регистры налогового учета 1С делятся на следующие группы:

1 . Регистры учета хозяйственных операций — служат для систематизации информации о фактах деятельности хозяйствующего субъекта, которые ведут к возникновению объекта налогового учета;

2 . Регистры учета состояния единицы Налогового учета — выполняют функцию сбора данных о наличии и движении конкретного объекта налогового учета;

3 . Регистры промежуточных расчетов — выполняют вспомогательную задачу: применяются на этапе установления стоимости объекта, а также как источник сведений для заполнения регистров создания отчетных данных;

4 . Регистры создания отчетных данных — существуют для сведения данных о признанных доходах и расходах отчетного (налогового) периода, расчета налоговой базы и расшифровки некоторых отдельных доходов и расходов в налоговой декларации по налогу на прибыль.

В конфигурации 1С: Бухгалтерия предприятия Редакция 3.0 вывод данных регистров налогового учета доступен из меню Отчеты — Налог на прибыль — Регистры налогового учета, и далее выбирается необходимый регистр:

Источник: free1c.ru

Минфин России: как учесть расходы на доработку программного обеспечения

Программное обеспечение, как правило, учитывается в целях налогообложения прибыли в составе нематериальных активов при условии соответствия требованиям п. 1 ст. 256 и п. 3 ст. 257 НК РФ.

Минфин России в письме от 18.10 2022 № 03-03-06/1/100586 отметил, что положениями главы 25 Кодекса не предусмотрено увеличение первоначальной стоимости нематериальных активов, в том числе в результате модернизации.

Поэтому расходы на доработку программного обеспечения в целях налогообложения прибыли учитываются в составе прочих расходов, но не единовременно, а, как отметил Минфин России — в течение периода использования нематериального актива.

Поделиться

Наши проекты

- Конгресс ИПБ России

- Всероссийский конкурс «Лучший бухгалтер России»

- Студенческие и научные олимпиады

- Профессионально-общественная аккредитация

- Журнал «Вестник профессиональных бухгалтеров»

Материалы

- Противодействие коррупции и легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма

- COVID-19

Наши разработки

- Профессиональный стандарт «Бухгалтер»

- Ликвидационная стоимость: ИПБ России предлагает

- ИПБ России — практикум: дисконтирование в рамках ФСБУ 25/2018 «Бухгалтерский учет аренды»

- Упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (сводная информация)

- Рекомендации для малого бизнеса

- Альбом форм первичных документов

- Комплект для самостоятельной подготовки к аттестации

- Совместно с Учебным центром «СТЕК»: дистанционная подготовка к аттестации

- Проект ФСБУ «Доходы»

ИПБ России

- Партнерские организации

- Комитеты, комиссии и экспертные советы

- Контакты

- Условия использования сайта

Источник: www.ipbr.org