Организации и ИП на УСН должны вести книгу учета доходов и расходов — КУДиР. По данным из нее они считают свой налог. Иногда ИФНС запрашивает книгу для проверки и штрафует, если ее нет или в ней нашлись ошибки. Вот почему важно знать, как правильно вести КУДиР в 2023 году.

Что такое КУДиР

Книга учета доходов и расходов — основной документ налогового учета плательщика на УСН, по записям в котором исчисляют налог и формируют декларацию. Не отражать доходы и расходы в КУДиР нельзя. Вести ее обязывает ст. 346.24 НК РФ. Это требование введено для всех налогоплательщиков — организаций и ИП, перешедших на УСН (п. 1 ст.

346.12 НК РФ).

Субъекты бизнеса на других налоговых режимах также ведут КУДиР. Не заполняют ее лишь компании на Автоматизированной УСН и предприниматели на НПД.

Когда ИФНС может проверить КУДиР

- В ходе выездной проверки компании или ее контрагента (п. 1 ст. 93, п. 1 ст. 93.1 НК РФ).

- Вне рамок проверки, если возникла обоснованная необходимость получить документы по конкретной сделке (п. 2 ст. 93.1 НК РФ).

- В ходе камеральной проверки уточненной декларации по УСН, поданной через два года после окончания срока сдачи отчетности за соответствующий период, в которой уменьшена сумма налога к уплате или увеличена сумма убытка по сравнению с ранее поданной декларацией. В таком случае ИФНС может истребовать у налогоплательщика первичные и иные документы, подтверждающие изменения показателей, и аналитические регистры налогового учета (п. 8.3 ст. 88 НК РФ).

Если ИФНС требует КУДиР в рамках камеральной проверки в иных случаях, то это неправомерно. Компания в такой ситуации вправе ее не представлять. Однако есть риск, что отказ может усилить подозрения налоговиков и заставить присмотреться к бизнесу более внимательно.

как заполнить книгу доходов и расходов за 2021 год

Когда инспекция требует пояснения по УСН-декларации, налогоплательщик может по своему желанию представить вместе с ними и книгу. Инспектор обязан рассмотреть все поданные документы, в том числе КУДиР (п. 5 ст. 88 НК РФ).

Бесплатно подайте уведомление о переходе на УСН и сдайте декларацию по УСН через интернет

Чем грозят нарушения в ведении КУДиР

Отсутствие Книги или ее неверное ведение расценивается как грубое нарушение правил налогового учета. В соответствии с п. 1 ст. 120 НК РФ за это полагается штраф в сумме 10 000 рублей.

Если выяснится, что Книга не заполнялась за предыдущий год или несколько лет, штраф может быть увеличен до 30 000 рублей (п. 2 ст. 120 НК РФ). Если же из-за отсутствия КУДиР был занижен налог, штраф может составить 20% от неуплаченной суммы, но не менее 40 000 рублей (п. 3 ст.

120 НК РФ).

Форма и общие правила ведения КУДиР

Форма Книги учета доходов и расходов на УСН, а также порядок ее заполнения, утверждены приказом Минфина России от 22.10.2012 № 135н с изменениями от 2016 года. КУДиР состоит из титульного листа и пяти разделов, но заполнять придется не каждый из них.

Операции отражаются в Книге по таким правилам:

- в хронологическом порядке;

- на русском языке, суммы — в рублях либо в рублях и копейках;

- на основе первичных документов;

- позиционным способом, то есть каждая операция — отдельной строкой;

- полно и непрерывно, то есть нужно отражать все показатели, которые требуются для расчета налога;

На каждый календарный год заводится отдельная КУДиР.

Согласно решению ВАС РФ от 20.08.2012 № 8116/12, расчет налога при УСН с округлением стоимостных показателей не предусмотрен НК РФ. Поэтому суммы в КУДиР правильнее отражать в рублях и копейках.

Вместе с тем есть разъяснение Минфина (письма от 24.07.2013 № 03-11-06/2/29385, от 04.09.2013 № 03-11-11/36391), из которых следует, что суммы можно указывать в полных рублях, округляя копейки по общим правилам. Одна из причин заключается в том, что и в декларации по УСН суммы отражаются также в полных рублях.

Книга учета может быть бумажной или электронной. Электронную книгу удобно вести в сервисах Контура — Бухгалтерии или Эльбе. Она будет формироваться автоматически. По итогам года ее нужно распечатать, пронумеровать, прошнуровать и заверить подписью руководителя и печатью (при наличии).

Как заполнить первую страницу

На титульном листе КУДиР указывают:

- год, на который она заводится и дату начала ведения;

- название организации или ФИО предпринимателя;

- код по ОКПО, его можно узнать на сайте Росстата;

- ИНН и КПП организации или ИНН ИП;

- объект налогообложения при УСН — «доходы» либо «доходы, уменьшенные на величину расходов»;

- адрес;

- номера расчетных счетов с указанием банков.

Заполнение других разделов Книги учета будет различаться для плательщиков с разными объектами налогообложения.

Подключите Контур.Экстерн и интегрируйте его в свою учетную систему для быстрой обработки, передачи и публикации отчетности

Как вести КУДиР на УСН «доходы»

Компании, которые выбрали объект «доходы», в КУДиР заполняют Разделы I и IV, а плательщики торгового сбора еще и Раздел V.

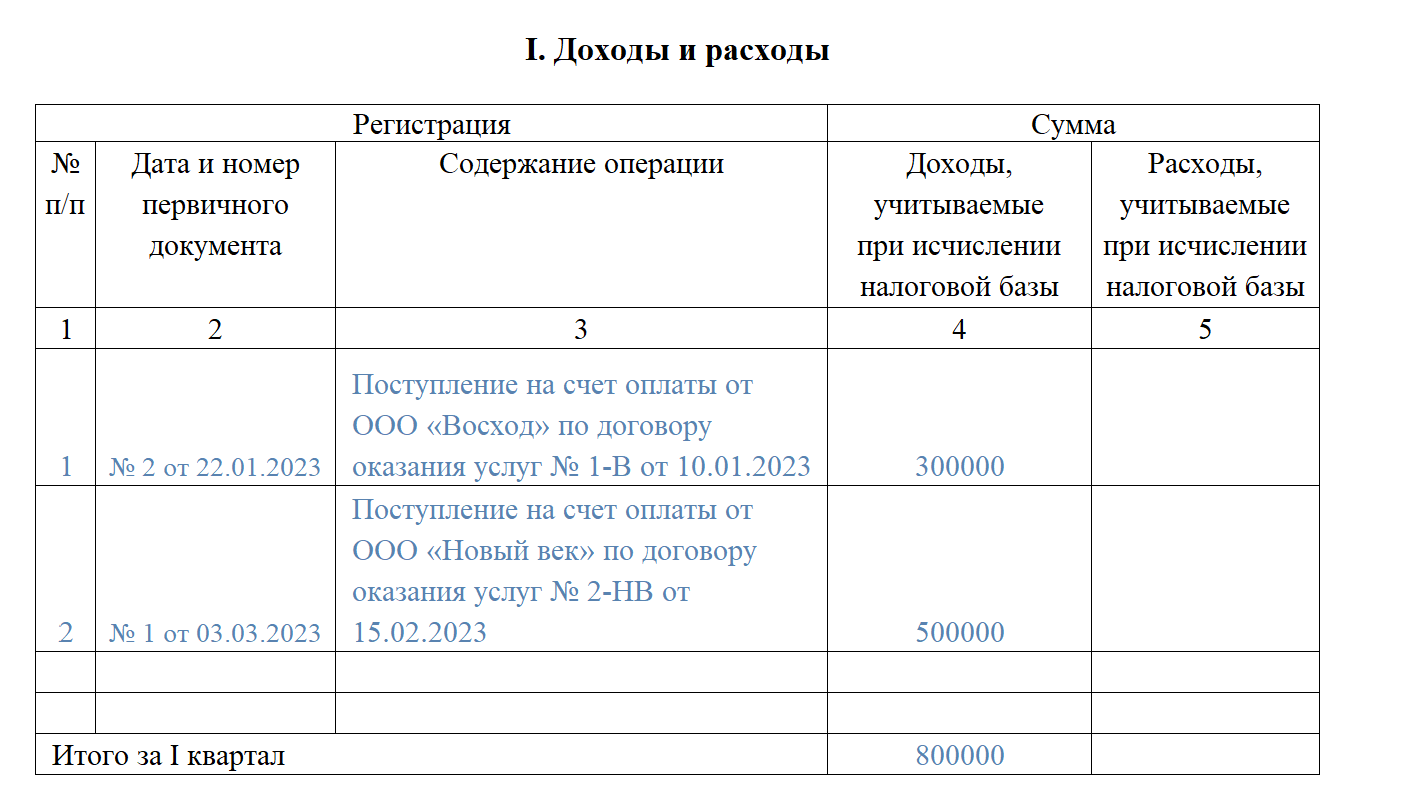

Раздел I — доходы и расходы

В таблице Раздела I компании на «доходной» УСН отражают показатели каждой операции по поступлению выручки. В графах этой таблицы указывают:

Графу 5 субъекты на УСН «доходы» могут не заполнять, однако это не запрещено. То есть расходные операции они отражать могут, но учитываться при расчете базы эти затраты не будут. В обязательном порядке указываются только расходы по субсидиям, полученным:

- на содействие занятости безработных (абз. 4 п. 1 ст. 346.17 НК РФ, письмо Минфина РФ от 23.04.2010 № 03-11-09/33);

- в рамках программ по развитию малого и среднего предпринимательства согласно закону от 24.06.2007 № 209-ФЗ (абз. 6 п. 1 ст. 346.17 НК РФ, письмо Минфина РФ от 28.09.2017 № 03-11-06/2/62961).

Такие затраты также отражаются как доходы в графе 4, так как финансирование признается в доходах по мере расходования.

С начала каждого квартала таблица начинается заново. Получается, что Раздел I в итоге будет состоять из четырех таблиц, в которых указывают:

- Операции за 1 квартал, итоговые суммы доходов за 1 квартал, учитываемых при исчислении налоговой базы.

- Операции за 2 квартал, доходы за 2 квартал и за полугодие.

- Операции за 3 квартал, доходы за 3 квартал и за 9 месяцев.

- Операции за 4 квартал, доходы за 4 квартал и за весь год.

В КУДиР отражаются доходы, определяемые по правилам из ст. 248 НК РФ. Не отражаются доходы, которые не учитываются при определении базы по налогу при УСН (п. 1.1 ст. 346.15 НК РФ), а именно:

- доходы, перечисленные в ст. 251 НК РФ;

- некоторые доходы организации, которые облагаются налогом на прибыль, например, в виде дивидендов или прибыли от операций с отдельными видами долговых обязательств;

- отдельные доходы ИП, подлежащие обложению НДФЛ, например, выигрыши, призы и суммы экономии на процентах.

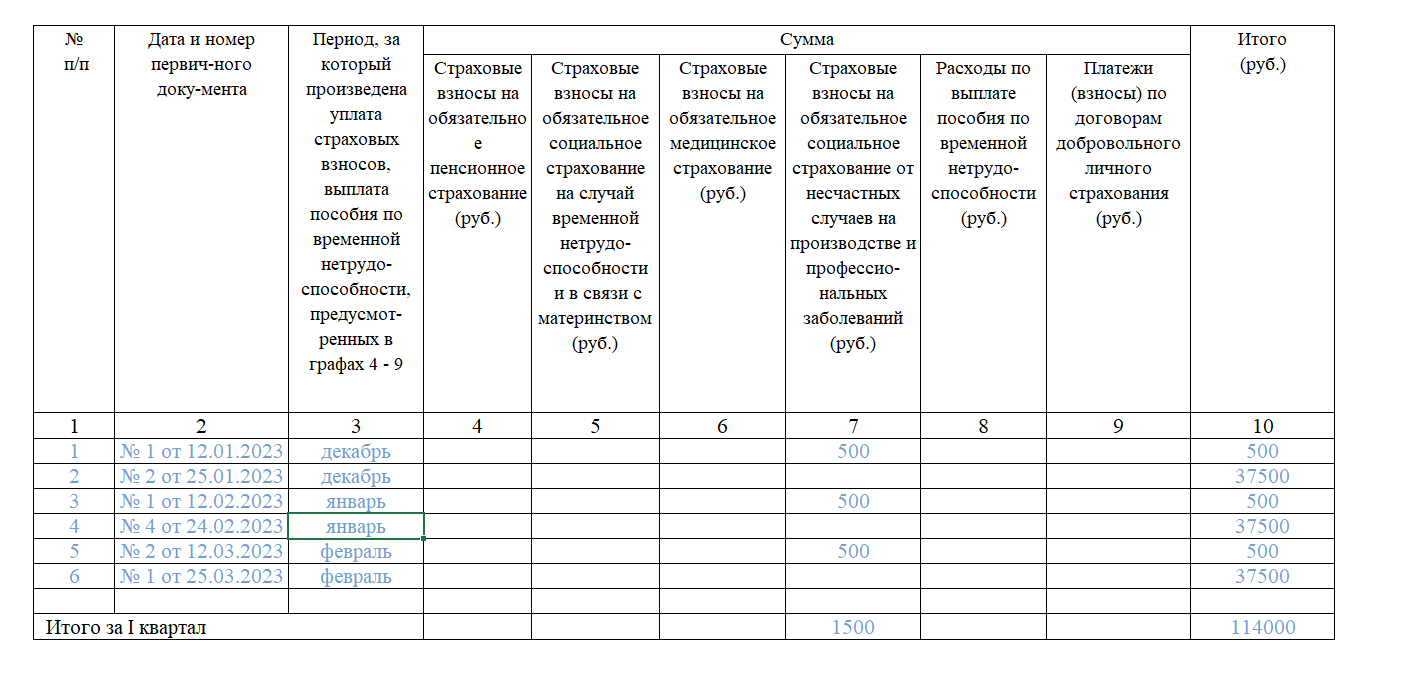

Раздел IV — страховые взносы, больничные и добровольное страхование

Компании на УСН «доходы» не заполняют разделы II и III. Сразу после Раздела I они переходят к разделу IV. В нем нужно отразить суммы, которые согласно п. 3.1 ст. 346.21 НК РФ уменьшают исчисленные авансы и годовой налог:

- страховые взносы;

- выплаченные работникам больничные пособия;

- платежи по договорам добровольного личного страхования.

Раздел IV представляет собой таблицу, данные в которой отражаются за каждый квартал отдельно, а также за полугодие, 9 месяцев и год. В графах таблицы указывают:

- графа 1 — номер операции;

- графа 2 — дата и номер платежного поручения;

- графа 3 — период, за который произведена уплата суммы взносов или пособия;

- графы 4-9 — суммы по видам выплат, то есть страховые взносы, больничные пособия и отчисления на добровольное страхование;

- графа 10 — сумма граф 4-9.

Часто возникает вопрос: что именно указывать по графам 4-9 — всю сумму взносов и пособий или ту ее часть, которая уменьшает налог? В порядке заполнения КУДиР сказано, что отражаются суммы, уменьшающие сумму налога (п. 5.2 Приложения 2 к приказу Минфина № 135н).

Пример. За I квартал 2023 года компания уплатила за сотрудников взносов в сумме 500 000 рублей, а исчисленный аванс по УСН составил 700 000 рублей. Поскольку есть работники, аванс можно уменьшить на 50%, то есть на 350 000 рублей. Поэтому в Разделе IV за I квартал нужно указать 350 000 рублей. Остальную сумму взносов в размере 150 000 рублей можно будет учесть при расчете авансов за полгода, 9 месяцев или налога за год.

В 2023 году появился еще один вопрос: как заполнять графы 4-6 таблицы из Раздела IV? В них нужно указать суммы взносов на пенсионное, социальное и медицинское страхование, уменьшающие налог. Раньше работодатели считали взносы каждого вида отдельно, поэтому указать такие суммы было несложно. Теперь страховые отчисления считают по единому тарифу, без разделения по видам страхования. Так что же тогда указывать в графах 4-6?

Изменения в порядок заполнения КУДиР в 2023 году не вносились, а значит, новое правило расчета взносов в нем не учтено. Официальных писем контролирующих органов по этому вопросу также пока нет. Мы полагаем, что графы 4-6 можно оставлять пустыми. А сумму взносов, исчисленных по единому тарифу, отражать в графе 10.

Пример. Компания на УСН 6% в I квартале 2023 года получила 5 000 000 рублей дохода. Сумма аванса по налогу до уменьшения — 300 000 рублей. За работников копания ежемесячно перечисляла взносы на травматизм в сумме 500 рублей и единые взносы в сумме 37 500 рублей. Итого суммарные затраты на страхование за три месяца составили (500 + 37 500) х 3 = 114 000 рублей, что меньше 50% от суммы налога.

Поэтому к уменьшению в I квартале можно принять всю сумму взносов. Вот как бухгалтер компании может заполнить Раздел IV:

Раздел V — торговый сбор

Если организация или предприниматель на УСН «доходы» платит торговый сбор, можно уменьшить на его сумму «упрощенный» налог или аванс по нему (п. 8 ст. 346.21 НК РФ). В таком случае необходимо заполнить Раздел V КУДиР. Он состоит из таблицы, в которой всего 4 графы:

- номер операции;

- дата и номер первичного документа;

- период, за который уплачен торговый сбор;

- его сумма.

Нужно указать суммы уплаченного сбора за каждый квартал, а также по итогам полугодия, 9 месяцев и года.

Как заполнить КУДиР на УСН «доходы минус расходы»

Компании на «расходной» УСН заполняют Раздел I, а при наличии показателей — Разделы II и III.

Раздел I — доходы и расходы

Плательщики на УСН 15% отражают в Разделе I все приходные и расходные операции, которые учитываются при определении налоговой базы. Доходы отражают по тому же принципу, что на УСН «доходы». Расходы можно учесть только те, которые указаны в п. 1 ст. 346.16 НК РФ — этот список является закрытым.

Графы 1-4 таблицы Раздела I заполняются также, как на УСН «доходы». В графе 5 по каждой расходной операции нужно указать сумму расходов.

Кроме самого Раздела I, компании на УСН «доходы минус расходы» заполняют справку к нему. Отразить в ней данные нужно после окончания года. В справке 5 строк, в которых указывают:

- 010 — сумму доходов за год;

- 020 — сумму расходов за год;

- 030 — разницу между суммой уплаченного в предыдущем году минимального налога и суммой налога, исчисленного за прошлый год в общем порядке (если был уплачен минимальный налог);

- 040 — налоговую базу, если она положительная;

- 041 — сумму убытка, если он получен по итогу года.

Раздел II — основные средства и нематериальные активы

Раздел II заполняют только те компании на «расходной» УСН, которые в отчетном году приобрели, соорудили, построили, модернизировали, реконструировали основные средства либо приобрели/изготовили самостоятельно нематериальные активы.

Раздел представляет собой таблицу, в строках которой отражают данные по расходам на ОС и НМА по каждому объекту отдельно. В графах 6, 8, 12–15 в строке «Всего за отчетный (налоговый) период» нужно отразить общую сумму по всем объектам.

Отчитывайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Раздел III — убыток прошлых лет

Если компания на УСН «доходы минус расходы» в прошлые периоды получила убытки, ей следует заполнить Раздел III.

Убыток по УСН, то есть превышение расходов над доходами, образованный в течение прошлых лет, можно перенести на текущий год и будущие периоды (п. 7 ст. 346.18 НК РФ). Напомним правила учета убытков:

- Срок переноса — не более 10 лет. То есть по итогу 2022 года можно уменьшить налоговую базу по УСН на сумму убытка, полученного в период 2012–2021 годов. Когда компания будет рассчитывать налог за 2023 год, сможет учесть убытки за 2013–2022 годы.

- Переносятся убытки только за те периоды, когда компания применяла УСН с объектом «доходы минус расходы». Учитывать их можно в периодах применения упрощенки с тем же объектом.

- Если убыточными были несколько лет, то отрицательные суммы переносятся по очереди, начиная с полученных ранее.

В Разделе III после окончания отчетного года отражают:

- по строке 010 — сумму убытков, полученных по итогам предыдущих налоговых периодов, которые не были перенесены на начало истекшего года;

- по строкам 020-110 — суммы убытков по годам их образования (берутся из строк 150-250 Раздела III КУДиР за прошлый год);

- по строке 120 — налоговую базу за отчетный год (должна быть равна показателю из строки 040 Справки Раздела I);

- по строке 130 — сумму убытков, на которую фактически уменьшена база по налогу при УСН за отчетный год (в пределах суммы не перенесенных на начало года убытков);

- по строке 140 — сумму убытка за истекший отчетный год (берется из строки 041 Справки Раздела I);

- по строке 150 — сумму убытков на начало следующего года, которые можно будет перенести в будущем (строка 010 — строка 130 + строка 140). Эту сумму нужно будет указать в строке 010 Раздела III КУДиР на следующий год;

- по строкам 160-250 — суммы убытков по годам, не перенесенных на истекший год. Суммарно эти убытки должны соответствовать строке 150. Показатели строк 160-250 переносятся в строки 020-110 Раздела III КУДиР будущего года.

Как оформить и хранить заполненную книгу

Если Книгу учета вели в электронном формате, по окончании года ее нужно распечатать и прошить. Все листы должны быть пронумерованы. На последней странице заполненной бумажной или распечатанной КУДиР указывается количество страниц. Директор организации или ИП должен расписаться и поставить печать, если она используется.

Хранить Книгу учета следует в течение пяти лет (п. 318 Перечня документов из приказа Росархива от 20.12.2019 № 236).

Распространенные ошибки в КУДиР на УСН

Многие ошибки можно отнести к организации ведения КУДиР. Например, некоторые плательщики налога при УСН относятся к этому процессу формально: не указывают реквизиты первичных документов, не распечатывают книгу после окончания года и так далее.

Другие ошибки связаны с отражением операций. Вот лишь некоторые из них.

Каждую операцию в графе 3 Раздела I нужно описывать так, чтобы из нее была понятна суть. Например:

- Оплачено наличными за покупку канцтоваров в ООО «Магазин»;

- Поступление в кассу: торговая выручка за 03.03.2023.

Неотражение операции

Все операции, которые учитываются при определении налоговой базы, нужно вносить в книгу учета. Если не внести расходы, в случае проверки ФНС не признает их, даже если на них будут первичные документы. А если не внесли в КУДиР доход и рассчитали налог, значит, занижена налоговая база.

Отражение операции без первичных документов

Затраты без первички расходами не признаются. Иногда в графе 2 Раздела I компании указывают реквизиты не того документа, который является первичным.

Лишние расходы

Можно включить в расходы только то, что разрешено. Если затраты не указаны в п. 1 ст. 346.16 НК РФ, в расходы они не включаются и налоговую базу не уменьшают. Но иногда компании об этом забывают и включают в состав расходов, например, выданные займы или затраты по операциям в рамках других налоговых режимов.

Ошибки с НДС

Компании на УСН не платят НДС, поэтому должны включать его суммы в состав расходов. Иногда налогоплательщики об этом забывают и вообще никак не учитывают суммы этого налога.

Задвоение операций при эквайринге

Оплата картой поступает на расчетный счет компании. Отражать эти суммы в КУДиР по кассовым отчетам не нужно, иначе будет задвоение выручки.

Подведем итоги

КУДиР должны оформлять все компании и ИП на УСН. Вести ее нужно согласно форме из приказа № 135н по строго определенным правилам. Если их нарушать или вовсе не вести Книгу учета, есть риск получить немалый штраф. После отражения всех операций за год КУДиР нужно хранить 5 лет. Налоговая инспекция в определенных случаях может ее проверить.

При заполнении Книги учета доходов и расходов на УСН есть немало нюансов. Учесть их все и избежать ошибок будет гораздо легче, если вести КУДиР в сервисах Контура.

Источник: www.kontur-extern.ru

Бланк книги учёта доходов и расходов + образцы заполнения

Книга учёта доходов и расходов — это документ, который поможет подтвердить поступления и траты денег в течение года, если у ФНС появятся к вам вопросы при проверке.

Обычно КУДиР нужна налоговой при камеральных проверках, когда инспектор запрашивает у банков информацию о движении денег по вашему расчётному счёту. Если она не соответствует декларации, налоговая отправит вам требование предоставить пояснение.

Вести КУДиР обязаны все предприниматели и организации на УСН, а также предприниматели на ОСНО, ПСН и ЕСХН. Сдавать же книгу нужно только после запроса налоговой. Тем, кто не сделает этого в течение 10 дней, придётся заплатить штраф.

В статье мы подробно расскажем, как вести КУДиР и заполнять её вручную.

Как вести и распечатывать готовую КУДиР

КУДиР можно вести на бумаге и в электронном виде, но главное — вносить данные в хронологическом порядке. Если вы планируете записывать все хозяйственные операции от руки — распечатайте готовый бланк в начале налогового периода. А если хотите вести учёт в электронном виде — обязательно распечатайте заполненную книгу в конце отчётного периода. Иначе она не будет считаться действительной.

Вне зависимости от формата ведения завершённую и проверенную КУДиР нужно сшить, пронумеровать, заверить подписью руководителя и печатью, если таковая имеется. Ещё не забудьте указать общее количество страниц на последнем листе. Чтобы всё сделать правильно, посмотрите фотоинструкцию.

Порядок работы с КУДиР устанавливает Приказ Минфина России от 22.10.2012 № 135н, но в нём и в других документах не сказано, как правильно распечатывать книгу и нумеровать её страницы. Поэтому обычно предприниматели обращаются к общепринятому порядку: применяют одностороннюю печать и начинают нумерацию с титульного листа, оставляя его без номера.

Важно распечатывать книгу со всеми разделами, даже с теми, которые на вашей системе налогообложения заполнять не нужно. Нумеровать также придётся все страницы, даже пустые.

Если вы решили устроить отпуск и не совершали никаких финансовых операций в течение года, распечатывать КУДиР всё равно нужно. Просто заполните титульный лист и вместо цифр в графах поставьте нули. Нулевая КУДиР тоже должна нумероваться, прошиваться и заверяться.

Чтобы не потерять ни одного документа и не искать ошибки перед сдачей отчётности, лучше вносить записи в КУДиР регулярно. Так удобнее. Но никто не запрещает вам вносить все операции задним числом в конце отчётного периода.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Источник: e-kontur.ru

Книга учета доходов и расходов при УСН в 2022 — 2023 годах

Книга учета доходов и расходов (КУДИР) является налоговым регистром учета доходов и расходов при УСН. Книга доходов и расходов также нужна для определения налоговой базы по единому налогу, рассчитываемому при применении упрощенки. В статье речь пойдет о том, как заполнять книгу и какая информация должна в ней содержаться.

Вам помогут документы и бланки:

- Книга учета доходов и расходов: форма

- Книга учета доходов и расходов при УСН: принципы отражения дохода

- Книга учета доходов и расходов для ИП и организаций: особенности отражения операций при переходе с общего режима налогообложения

- Книга доходов и расходов: бланк при совмещении двух режимов

- Книга доходов при УСН 6%

- Где скачать бесплатно книгу доходов и расходов 2022-2023 годов

- Итоги

Книга учета доходов и расходов: форма

То, что на упрощенке книгу доходов и расходов вести нужно, закреплено в ст. 346.24 НК РФ.

Существует два вида книги учета доходов и расходов: для «упрощенцев» и налогоплательщиков на патентной системе налогообложения. Обе формы утверждены приказом Минфина России от 22.10.2012 № 135н.

Этот же приказ содержит тексты инструкций по заполнению обоих видов книг. Книге учета доходов и расходов, применяемой «упрощенцами» (организациями и ИП), посвящены приложения 1 (форма книги) и 2 (порядок заполнения, далее — Порядок).

Подробно ознакомиться с правилами ведения бухучета при УСН можно в статье «Порядок ведения бухгалтерского учета при УСН».

Книга учета доходов и расходов при УСН: принципы отражения дохода

Согласно ст. 346.24 НК РФ книга доходов и расходов предназначена только для учета операций в рамках упрощенного режима. Из этого следует вывод, что отражать операции, связанные с получением денежных средств или имущества, которые в соответствии со ст. 346.15 НК РФ не являются доходом для целей налогообложения по УСН, в книге учета доходов и расходов не требуется.

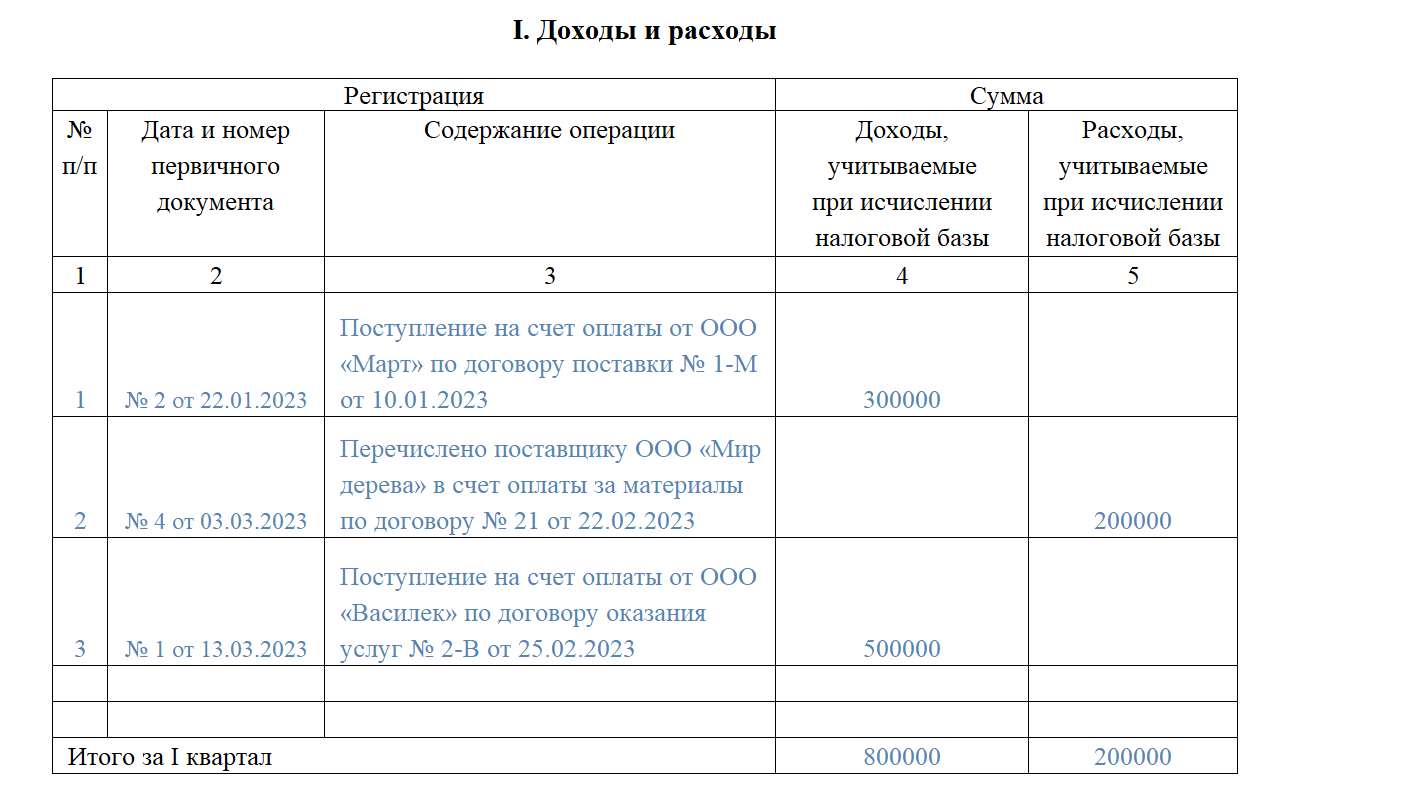

Организация «Сизиф» применяет УСН с объектом «доходы минус расходы». В 1-м квартале у организации были доходы в виде выручки от реализации товаров, а также расходы в виде оплаты аренды занимаемого помещения и покупки товаров. Кроме того, в банке был получен кредит на пополнение оборотных средств.

Доход, образовавшийся в результате поступления выручки, так же как и расходы, следует отразить в книге учета доходов и расходов в даты, соответствующие операциям.

Сумму же кредита вносить в книгу не надо, поскольку согласно подп. 10 п. 1 ст. 251, подп. 1 п. 1.1 ст. 346.15 НК РФ кредитные средства объект налогообложения не формируют.

Книга учета доходов и расходов для ИП и организаций: особенности отражения операций при переходе с общего режима налогообложения

Особенности внесения в книгу учета доходов и расходов операций организациями и индивидуальными предпринимателями, которые переходят на УСН с общего режима налогообложения, оговорены нормами п. 1 ст. 346.25 НК РФ.

Денежные средства, полученные до перехода на УСН по договорам, которые выполняются после перехода на УСН, подлежат отражению в книге доходов и расходов.

Если же доходы были включены в налоговую базу по налогу на прибыль, то отражать их не надо, даже если они получены после перехода на УСН.

Не требуется отражать в книге учета доходов и расходов расходы, которые согласно ст. 346.16 НК РФ не уменьшают размер налоговой базы по единому налогу.

Книга доходов и расходов: бланк при совмещении двух режимов

Некоторые налогоплательщики (ИП) совмещают два режима: УСН и ПСН. В таком случае книга учета доходов и расходов по УСН не должна содержать ни доходов, соответствующих ПСН, ни расходов по нему. Для учета операций по ПСН ведется иная книга учета доходов, утвержденная также приказом № 135, о чем мы говорили выше в статье.

Кроме учета доходных и расходных операций в книге рассчитывается налоговая база и определяется размер убытков прошлых периодов, которые ее уменьшают (ст. 346.24 НК РФ, пп. 2.6–2.11, 4.2-4.7 Порядка).

А вот налог к уплате в книге учета доходов и расходов не рассчитывается — для этого предназначена налоговая декларация.

Книга доходов при УСН 6%

Если налогоплательщик, предпочтя работу на УСН, выбрал объект «доходы», в перечне операций следует указывать:

- выплаты, которые разрешены п. 3.1 ст. 346.21 НК РФ для уменьшения суммы налога (пп. 5.1-5.7 Порядка);

- расходы в виде субсидий в рамках господдержки малого и среднего бизнеса;

- расходы в виде выплат для стимуляции занятости безработных граждан (графа 5 разд. I, абз. 3–6 п. 2.5 Порядка).

Согласно абз. 7 п. 2.5 Порядка другие расходы налогоплательщики с объектом «доходы» могут вносить в книгу учета доходов и расходов по собственной инициативе. При их отсутствии разрешается не заполнять справку к разд. I, разд. II, разд. III, а также графу 5 разд.

I (абз. 2 п. 2.5, пп. 2.6, 3.1, 4.1 Порядка).

Эксперты К+ подготовили образец заполнения книги учета доходов и расходов организации на УСН с объектом «доходы» за 2022 г. Получите бесплатный пробный доступ к системе КонсультантПлюс и переходите к образцу.

Где скачать бесплатно книгу доходов и расходов 2022-2023 годов

Начиная с 2018 года налогоплательщики, применяющие УСН, для учета доходов и расходов должны использовать бланк книги доходов и расходов в редакции приказа Минфина России от 07.12.2016 № 227н. Этот НПА дополнил форму КУДИР разделом V, в котором отражается сумма торгового сбора, уменьшающая сумму единого налога по УСН для плательщиков УСН с объектом «доходы». Этим же приказом утверждены изменения в Порядке заполнения КУДИР, как касающиеся заполнения этого раздела, так и содержащие технические правки.

Узнайте, какой грозит штраф (ответственность) за неведение, отсутствие заверения (регистрации) и непредставление налоговому органу книги учета доходов и расходов. Получите бесплатный доступ к системе КонсультантПлюс.

Чистый бланк книги доходов и расходов 2022-2023 года можно в удобном формате бесплатно скачать на нашем сайте по ссылке ниже.

Итоги

Все упрощенцы, независимо от выбранного объекта налогообложения, заполняют I раздел КУДИР. Заполнение других разделов КУДИР обусловлено тем, какой объект налогообложения, «доходы» или «доходы минус расходы», применяет плательщик упрощенного налога. Для упрощенцев с объектом налогообложения «доходы» с 01.01.2018 КУДИР дополнена еще одним разделом, в котором отражаются уплаченные суммы торгового сбора.

Источник: nalog-nalog.ru