Полис ВЗР – страхование выезжающих за рубеж

Любая зарубежная поездка сопряжена с рисками. На отдыхе или в командировке можно неожиданно попасть в больницу, потерять багаж или опоздать на самолёт. Подобные неприятности не только портят настроение, но и дорого обходятся. К счастью, эти расходы можно возместить, если заранее оформить туристическую страховку — полис ВЗР.

Что такое «полис ВЗР»?

Это страховой документ, который обеспечивает компенсацию определенных расходов лицам, выезжающим за рубеж. Он может включать в себя медицинскую помощь и различные дополнительные риски: утерю багажа, отмену поездки, гражданскую ответственность и прочее. Кроме того, страхование туристов обязательно в следующих случаях:

- для получения визы в страны Шенгенской зоны, Болгарию, Китай;

- для безвизового посещения ряда стран (Израиль, Турция, Бразилия и др.).

В 2020 году многие страны включили полис медицинского страхования в перечень необходимых для въезда документов. Актуальные ограничения и требования доступны на сайте Ростуризма.

Виды страхования в рамках полиса выезжающих за рубеж

Базовая медицинская страховка

Это самый простой и доступный вариант с небольшой страховой суммой. В базовую программу страхования обычно включены следующие расходы:

- неотложная медицинская помощь;

- диагностика и лечение;

- приобретение необходимых лекарств;

- экстренная стоматологическая помощь;

- транспортировка до места лечения;

- репатриация тела в случае смерти.

Важно иметь в виду, что серьёзные солнечные ожоги не считаются страховым случаем, так как вызваны невнимательностью самого путешественника. Кроме того, базовая медстраховка не включает в себя лечение хронических болезней ( или имеет существенные ограничения по суммам) или травм, полученных при занятиях спортом.

Расширенная медицинская страховка

За отдельную плату в полис ВЗР можно включить дополнительные опции с учётом состояния здоровья и планов на отпуск:

- обострение хронических заболеваний;

- осложнения беременности и преждевременные роды;

- солнечные ожоги;

- стоматологическая помощь;

- восстановление после несчастного случая;

- спортивные травмы;

- транспортировка несовершеннолетних, путешествующих с застрахованным;

- приезд близких родственников в зарубежную страну.

Риски, не связанные с медициной

Помимо всего вышеперечисленного полис ВЗР может покрывать расходы, которые не связаны со здоровьем и лечением. Наиболее востребованные из них:

- страховка от невыезда (при отказе в визе или запрете на выезд за границу);

- отмена поездки из-за болезни или иных обстоятельств;

- досрочное возвращение из-за болезни родных;

- утрата багажа;

- задержка рейса;

- страхование гражданской ответственности;

- страхование квартиры и ответственности перед соседями на время поездки.

Когда страховой полис не действует

Полис ВЗР не действует, если застрахованный постоянно проживает в стране, где произошёл страховой случай (например, имеет гражданство или вид на жительство). Кроме того, страховка не распространяется на страны:

- из санкционного перечня ООН (Ливия, Сомали, Ирак и др.);

- в которых официально объявлена эпидемия;

- на территории которых ведутся военные действия.

Как оформить полис ВЗР

Туристическую страховку можно приобрести у компании-туроператора, оформить в офисе страховой компании или удалённо. Также существуют сайты-агрегаторы страховок, где можно сравнить условия разных страховых компаний и заказать подходящий полис. При заключении договора страхования особое внимание нужно обратить на перечень страховых случаев и исключения из них, сроки и условия программы.

Пожалуй, самый быстрый и удобный способ приобрести страховку для выезжающих за границу — это форма онлайн-заказа на сайте страховой компании. Для оформления нужно ввести следующие данные:

- Ф.И.О. и дата рождения;

- номер заграничного паспорта;

- страна назначения;

- сроки поездки;

- дополнительные риски;

- телефон и электронный адрес.

Система рассчитает стоимость полиса ВЗР и предложит оплатить его онлайн. После оплаты полис отправляется на e-mail и его можно самостоятельно распечатать.

Стоимость страховки для выезда за рубеж зависит от целого ряда факторов, среди которых:

- территория страхования (расценки на медицинские услуги в стране назначения;

- цель и продолжительность поездки;

- защита от дополнительных рисков;

- возраст застрахованного (для пожилых путешественников и младенцев цена будет выше);

- размер страховой суммы.

Какую страховую сумму выбрать?

Размер страховой суммы может определяться требованиями страны назначения. К примеру, для въезда в Шенгенскую зону необходимо страховое покрытие минимум на 30 тыс. евро, а для Китая — 30 тыс. долларов. Но важно учитывать, что медицинские услуги за рубежом очень дорогие, поэтому при серьёзных проблемах со здоровьем все расходы сверх страховой суммы туристам придётся оплачивать самостоятельно.

Поэтому рекомендуется увеличить страховую сумму до 50 тыс. евро. Стоимость страховой премии при этом изменится незначительно: например, средняя стоимость полиса ВЗР для 10-дневной поездки в Турцию за спокойным отдыхом составит около 1000 рублей при страховой сумме в 30 тыс. евро и около 1300 рублей при страховой сумме в 50 тыс. евро.

Что делать при наступлении страхового случая?

При наступлении страхового случая нужно:

- Позвонить в компанию-ассистанс по номеру, указанному в страховом полисе.

- Предоставить свои данные, описать ситуацию и оставить контактный номер телефона.

- Все последующие действия согласовывать с компанией-ассистанс. Если человек самостоятельно обращается за медицинской помощью, страховщик может не компенсировать её стоимость.

ВЗР и коронавирус

Как правило, базовая страховка покрывает диагностику и лечение коронавирусной инфекции в пределах страховой суммы, но не компенсирует проживание в отеле и покупку новых билетов в случае вынужденного 14-дневного карантина. Для этого необходима расширенная страховая программа, включающая в себя непредвиденные расходы в связи с COVID-19. Стоимость лечения и карантина будет возмещена только в том случае, если застрахованное лицо предоставит медицинские документы, которые подтверждают заболевание.

Источник: sovcomins.ru

Международное медицинское страхование

Международное медицинское страхование (ММС) 一 это эксклюзивный сервис премиального уровня в сфере медицинского страхования. Программы ММС созданы специально для защиты ключевых сотрудников компании и их семей.

Это VIP-сервис с самым широким покрытием в России и мире. Каждый клиент в любой момент времени и с любым заболеванием получает максимальную заботу и лечение в лучших клиниках в любой точке мира.

Преимущества ММС

- Свободный выбор медицинских клиник и врачей в России и за границей.

- 10 000 медицинских учреждений в России и более 100 тысяч врачей в 120 странах.

- Лимит страхового покрытия от 1 000 000 $ в год на человека, включая комплексную поликлиническую, стационарную, профилактическую, реабилитационную помощь, вызов врача на дом, вызов скорой помощи и 100% возмещение стоимости лекарственных препаратов.

- Гарантия пожизненной страховой защиты и включение в полис страхования предшествующих медицинских состояний.

- Комплексные программы стационарной, неотложной, амбулаторной, стоматологической и профилактической помощи.

- Персональный врач-куратор со знанием русского и английского языков.

- Экспертная поддержка и служба заботы о клиентах 24/7, 365 дней в году.

- Прямое урегулирование страхового случая или самостоятельная оплата лечения с последующим возмещением денежных средств.

- Международные стандарты диагностики и лечения с высоким контролем качества.

- Альтернативное экспертное медицинское мнение.

Выберите свою программу

VITAL¹

- Плановая и экстренная стационарная медицинская помощь (в том числе в условиях дневного стационара).

- Реабилитация и лечение онкологии, критических заболеваний.

- Медицинская эвакуация.

EXCELLENT²

- VITAL + амбулаторно-поликлиническая помощь и превентивная медицина.

- Альтернативные методы лечения и услуги врачей альтернативной медицины.

- Оплата лекарств и препаратов.

- Вакцинация.

- Уход на дому.

Источник: www.renins.ru

Международное медицинское страхование

ММС — полис медицинского страхования, который действует в России и за границей. В отличие от ДМС, у него нет исключений. Страховка покрывает лечение серьёзных заболеваний, трансплантацию органов, ежегодную полную проверку здоровья — check-up — и другие медицинские процедуры.

Наши преимущества

Мы уже много лет работаем на рынке страхования, поэтому знаем, к каким компаниям лучше обращаться в каждом конкретном случае. Персональный менеджер подберёт для вас эффективную программу страхования с учётом пожеланий и бюджета, ответит на все вопросы и даст ценные рекомендации. И всё это — без комиссии и других доплат.

Проверенные страховщики

Мы работаем на рынке с 2006 года и знаем, каким страховщикам можно доверять. Рекомендуем только проверенные компании и подсказываем, как сэкономить на полисе, если это возможно.

Решаем спорные ситуации

Страховая компания отказывается платить? Ваш случай признан не страховым? Мы поможем решить спорные вопросы и собрать документы для подачи заявления в суд.

Индивидуальный подход

Персональный менеджер подберёт для вас выгодную программу страхования. Он расскажет, какие риски лучше включить в договор, а от каких можно отказаться.

Как это работает

Международное медицинское страхование — это премиальный полис, который действует в России и за рубежом. Его покрытие гораздо шире, чем у добровольного медицинского страхования. ММС идеально подойдёт для тех, кто живёт на несколько стран, часто бывает в длительных поездках за границей или хочет лечиться в лучших клиниках России. У такого полиса нет исключений, он покрывает даже лечение таких критических заболеваний, как онкология, рассеянный склероз, нарушения психики. Если у пациента врождённое заболевание, он всё равно может лечиться по полису ММС.

Полис международного страхования позволяет наблюдаться в клиниках России, Европы, Израиля и США. Персональный менеджер подберёт для вас индивидуальную программу с учётом состояния здоровья, потенциальных рисков и образа жизни. Владельцу полиса назначается личный медицинский консультант, который курирует его во время обследований и даёт рекомендации как независимый эксперт.

Что входит в программу

- Лечение критических заболеваний, которые не входят в программу ДМС;

- Все виды обследований;

- Оплата протезов и медицинских приборов;

- Экстренная медицинская помощь, включая эвакуацию санитарной авиацией;

- Ежегодная полная проверка здоровья − check-up;

- Консультации врача по телефону и интернету;

- Выезд врача на дом;

- Ведение беременности (в некоторых программах);

- Превентивное страхование ребёнка;

- Трансплантация органов;

Что нужно знать

Стоимость полиса зависит от типа программы, пола и возраста застрахованного, состояния его здоровья, суммы покрытия и других факторов. Максимальный возраст пациента — 75 лет. Некоторые программы включают ведение беременности и оплату лекарств.

Источник: iicon.ru

Международный медицинский стандарт

При наступлении страхового события КАПИТАЛ LIFE организует профессиональное второе мнение, подберет оптимальную клинику. Организует трансфер и размещение, обеспечит сопровождение во время лечения и после его завершения

Как это работает

Как это работает

Пример действия программы

Условия программы

Как действует программа?

История нашего клиента

Анна Н., 45 лет

жительница Екатеринбурга

«Я сохранила здоровье и текущую работу благодаря быстрой помощи, — говорит Анна. – Из моих сбережений не потрачено ни копейки. Теперь я уверена, что если в будущем снова что-то пойдет не так, я не останусь без поддержки и помощи».

Через 9 месяцев после заключения договора во время прохождения диспансеризации по ОМС у Анны было выявлено новообразование в левой молочной железе, а после проведения пункционной биопсии установлен диагноз «рак, протоковая карцинома молочной железы». Анна решила довериться специалистам онкологической службы ГК «Медси» на базе открытого в 2022 г. нового центра на Мичуринском проспекте в Москве и прошла операцию по удалению злокачественной опухоли в известном международном госпитале Samsung Medical Center в Сеуле. Стоимость лечения составила 350 000 рублей, расходы на перелет и проживание до госпитализации – 120 000 рублей, расходы на химио- и иммунотерапию после лечения составили 800 000 руб. Итого расходы составили 1 270 000 рублей.

На страховку Анна потратила единовременно 35 600 рублей, оплатив ее из ежегодного бонуса к зарплате. КАПИТАЛ LIFE оплатила все расходы Анны и продлила ее полис на следующий год без доплаты или изменения тарифа. Общий срок лечения составил около трех месяцев, после чего Анна смогла вернуться на работу. В случае возникновения осложнений после проведенной терапии КАПИТАЛ LIFE продолжит оплачивать лечение. Кроме того, по истечении действия программы, Анна сможет пролонгировать полис без изменения цены еще на 3 года, несмотря на диагноз.

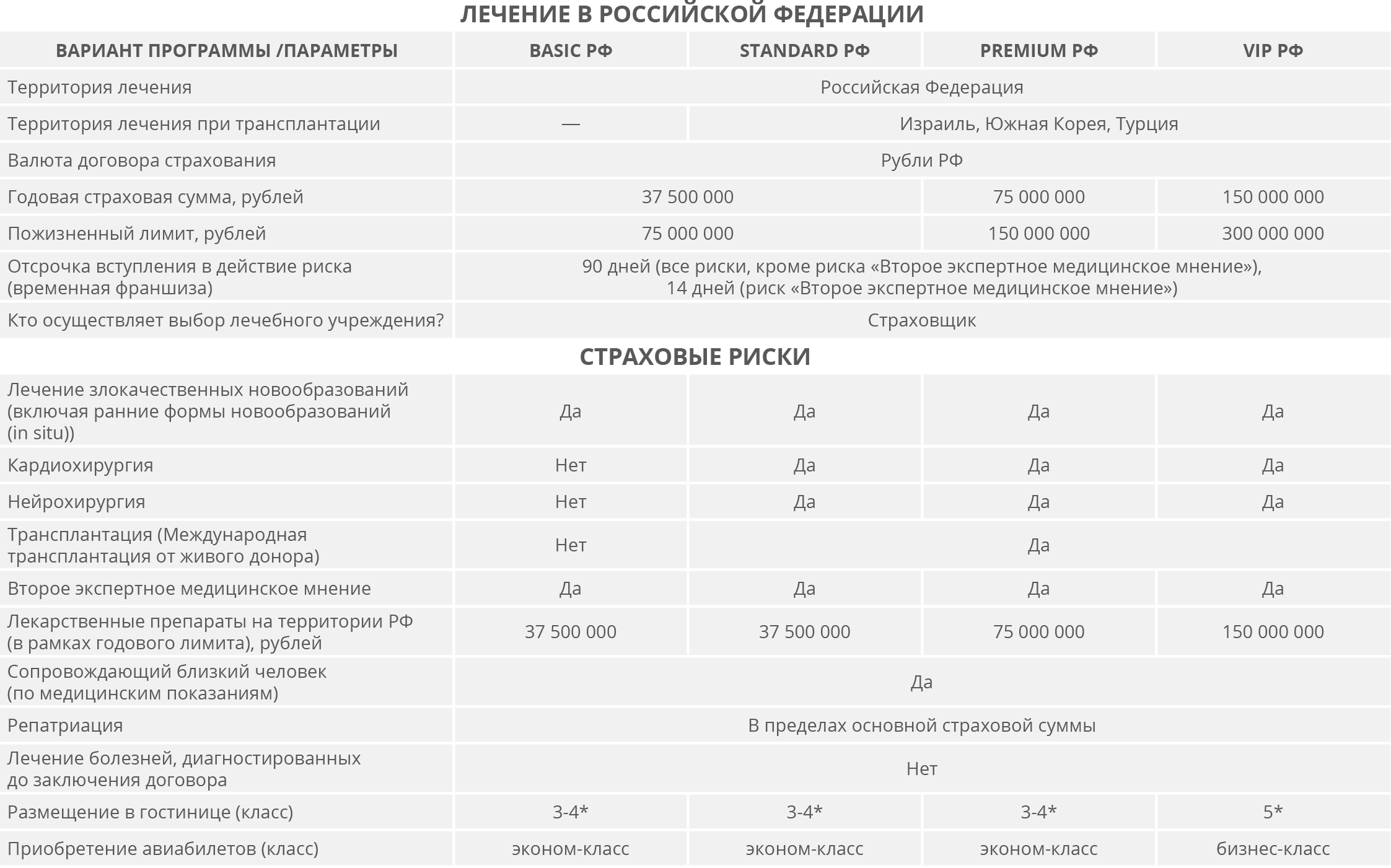

Основные параметры программы «Международный медицинский стандарт»

Физическое лицо, обладающее гражданской дееспособностью. Гражданин РФ, иностранный гражданин, въезжающий или пребывающий на территории РФ, лицо без гражданства.

Физическое лицо, возраст которого на дату заключения Договора страхования составляет от 0 до 75 лет, но не более 75 полных лет на дату окончания Договора страхования. Гражданин РФ, иностранный гражданин, лицо без гражданства, пребывающее на территории РФ.

Три года (с возможностью пролонгации). Возможно заключить договор на условиях непрерывного страхования с четвертого по шестой год страхования включительно. При непрерывном страховании временная франшиза со второго года не применяется.

В зависимости от выбранного страхователем варианта программы

- Подать заявление на получение «второго мнения» по данной программе можно уже через 14 дней после заключения договора.

- Все остальные услуги по программе, кроме риска «Второе экспертное медицинское мнение», становятся доступными застрахованному через 90 дней с даты заключения договора.

Страховая сумма (в год)

В зависимости от выбранного страхователем варианта программы

Варианты программы «Международный медицинский стандарт»

Преимущества международного медицинского страхования

в КАПИТАЛ LIFE

1. Многолетнее страховое покрытие дорогостоящего лечения, которое не может быть охвачено стандартными продуктами ДМС с неизменной ценой.

2. Годовая страховая сумма — до 150 млн рублей, позволяющая провести все необходимые терапевтические мероприятия.

3. Возможность пользоваться услугами специалистов ведущих российских и зарубежных клиник.

4. Получение второго мнения — заключения иностранного специалиста для уточнения диагноза.

5. «Все включено» — от консультации врача и подбора медицинского учреждения до трансфера, размещения и сопровождения в ходе всего лечения.

6. Предоставление персонального менеджера, медицинского куратора и, при необходимости, переводчика.

7. Возраст застрахованного до 75 лет.

8. Страховая премия неизменна на протяжении всего срока страхования (3 года), в том числе после установления диагноза.

9. Возможность пролонгации полиса по его истечении.

10. Широкий перечень страховых рисков.

11. На выбор 4 варианта программы: Basic РФ, Standard РФ, Premium РФ и VIP РФ.

С нами уже более 2 млн россиян – присоединяйтесь и Вы! Мы готовы позаботиться о Вашем благополучии уже сегодня.

Оставьте заявку для получения консультации.

Вы также можете обратиться в офис,

или оформить по телефону 8 800 200-68-86

, спасибо за обращение!

Мы обязательно свяжемся с вами по почте или телефону

ООО «Капитал Лайф Страхование Жизни» 115035, г. Москва, Кадашёвская набережная, д.30 8 800 200-68-86

Для звонков с мобильных МТС, Билайн, Мегафон, Теле2

ООО «Капитал Лайф Страхование Жизни» 115035, г. Москва, Кадашёвская набережная, д.30 0911

Наше мобильное приложение

Отсканируйте QR-код для перехода в магазин приложений

Версия для слабовидящих

Подписаться на новости

Место нахождения страховой организации

115035, г. Москва, Кадашёвская набережная, д.30

-23% на онлайн страхование по промокоду #НОВЫЙГОД2023

Акция действует с 20 декабря по 10 января

Согласие на обработку персональных данных

Настоящим в соответствии с Федеральным законом № 152-ФЗ «О персональных данных» от 27.07.2006 года Я свободно, своей волей и в своем интересе выражаю свое безусловное согласие на обработку моих персональных данных Обществом с ограниченной ответственностью «Капитал Лайф Страхование Жизни» (ОГРН 1047796614700, ИНН 7706548313), зарегистрированным в соответствии с законодательством РФ по адресу: 115035, г. Москва, Кадашёвская Набережная, 30 (далее по тексту – Оператор).

Персональные данные — любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу. Настоящее Согласие выдано мною на обработку следующих персональных данных:

- Фамилия, имя, отчество;

- Адрес электронной почты;

- Телефонный номер.

Согласие дано Оператору для совершения следующих действий с моими персональными данными с использованием средств автоматизации и/или без использования таких средств: сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передача (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение, а также осуществления любых иных действий, предусмотренных действующим законодательством РФ, как неавтоматизированными, так и автоматизированными способами.

Все указанные данные мной лично проверены и подтверждаются. С Пользовательским соглашением я ознакомлен(а), соглашаюсь и обязуюсь выполнять.

Настоящее согласие действует до момента его отзыва путем направления соответствующего уведомления на адрес Оператора: 115035, г. Москва, Кадашёвская Набережная, 30.

Субъект по письменному запросу имеет право на получение информации, касающейся обработки его персональных данных (в соответствии с п.7 ст.14 Федерального закона от 27.06.2006 № 152-ФЗ).

В случае отзыва мною согласия на обработку персональных данных Оператор вправе продолжить обработку персональных данных без моего согласия при наличии оснований, указанных в пунктах 2 – 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона №152-ФЗ «О персональных данных» от 26.06.2006 г.

Данное согласие дается Оператору для обработки моих персональных данных в следующих целях:

- Направление в мой адрес уведомлений, касающихся предоставляемых услуг, подготовки и направления ответов на мои запросы;

- Информирования меня о других продуктах и услугах Оператора, направление в мой адрес информации, в том числе рекламной, о мероприятиях/услугах/работах Оператора.

Источник: kaplife.ru

Стоит ли страховать свою жизнь в зарубежной компании?

Любой житель России при желании может подать заявление на страхование жизни в зарубежную компанию (не путайте с российским представительством зарубежного страховщика — если у компании есть представительство в нашей стране, это уже российская компания, поэтому у нее и свойства полиса, и тарифы тоже российские).

Однако далеко не каждый иностранный страховщик готов видеть россиянина своим клиентом. На сегодняшний день таких компаний крайне мало, мне известны всего несколько. Отчего же зарубежные компании не стремятся брать россиян на страхование жизни?

Тому есть причины. Спрос на услугу очень небольшой, ведь страхование жизни все еще слабо востребовано в России. Эксперты неслучайно говорят, что страхование — это услуга для среднего класса, доля которого в России составляет всего 15—20% населения.

Кроме того, доходы у большинства населения невысокие. А страхование жизни — услуга далеко не первой необходимости, чтобы покупать ее при ограниченном бюджете. Поэтому зарубежные страховщики не видят возможностей для своего бизнеса.

Наконец, сейчас мы видим настороженное отношение к России со стороны многих стран. И поэтому зачастую зарубежные страховщики не готовы обслуживать россиян, опасаясь возможных репутационных потерь.

Как найти иностранного страховщика?

Специальной платформы для их поиска нет, разве только самостоятельно искать в Интернете или обратиться к независимому консультанту, который сотрудничает с зарубежными страховщиками. На момент написания этой статьи заявления на страхование жизни от россиян готовы принимать лишь две зарубежные страховые компании — Unilife и Manulife.

Первая предлагает контракты рискового страхования. Это полисы без накоплений, которые позволяют защитить жизнь человека на очень высокую сумму — например, в Unilife сейчас максимальная страховая сумма составляет 6,5 млн долларов. Минимальный взнос по страховкам в большинстве полисов — 1 тыс. долларов в год. Если после выпуска полиса надобность в страховании отпала, человек может просто не заплатить очередной взнос, и тогда страховая компания прекратит действие договора в одностороннем порядке.

Компания Manulife предлагает контракты универсального страхования жизни, аналогов которому пока в России нет. Это полисы для состоятельных людей, которых иногда называют хайнетами (HNWI, high-net-worth individual), с лимитом покрытия от 1 млн долларов.

В чем отличие универсального страхования от рискового?

Полисы универсального страхования гибко настраиваются под потребности конкретного человека и могут менять свои свойства в широком диапазоне в зависимости от задач, которые нужно решить. В них нет однозначно определенного размера взноса, лишь минимальное и максимальное значение, в границах которых должен лежать взнос. Страхователь уплачивает ежегодный взнос, средства которого распределяются на две части — для обеспечения рисковой защиты и создания накоплений. Но поскольку четкий размер взноса страховым контрактом не оговорен, он может быть как больше, так и меньше. Если страхователь вообще не заплатил ежегодный взнос (контрактом не прописано обязательство его делать), то рисковая защита оплачивается из накопленных в полисе средств до тех пор, пока в ней есть средства, а после полис прекращает действовать.

Уменьшая взнос по универсальной страховке, человек усиливает защитные свойства полиса. Увеличивая его — наоборот, все больше превращает контракт в инструмент инвестирования. Причем по своему выбору инвестировать можно в разные активы, в том числе и под фиксированный процент. Это позволяет запланировать взнос таким образом, чтобы к определенному возрасту, например к моменту выхода на пенсию, гарантированно создать нужный капитал. Или же обеспечить пожизненную работу своего полиса для создания и передачи крупного наследства своим детям.

Если страхователь решил досрочно прекратить действие договора, то ему выплатят выкупную сумму, которая в первые 10—15 лет обычно меньше, чем сделанные по полису взносы.

В чем преимущества зарубежных контрактов

Первое — это тарифы. Страхование жизни в зарубежных компаниях стоит значительно дешевле, чем у отечественных страховщиков. Вот простой пример: мужчина 37 лет, женат, и в семье только появился на свет ребенок, соответственно, жена не работает. Доход мужчины — 150 тыс. рублей в месяц.

В первом приближении для финансовой безопасности близких кормильцу необходима защита в 10 его годовых доходов. В нашем случае ему нужно страхование жизни на 18 млн рублей, что составляет примерно 245 тыс. долларов на момент написания этой статьи.

Примерная стоимость в год полиса срочного страхования на 20 лет с защитой от смерти по любой причине на 245 тыс. долларов для некурящего мужчины 37 лет

3 566,78 доллара

Как вы видите, стоимость полиса в зарубежной компании значительно ниже. Отчасти это происходит потому, что конкуренция на западных рынках в сфере страхования жизни значительно выше, чем в России. И это приводит к снижению тарифов.

Второе преимущество зарубежных компаний в том, что они могут предложить недоступные пока в России свойства страхового контракта. Например, один зарубежный полис может защитить сразу двоих супругов по первой смерти (это профессиональный термин). Что это значит? Если любой из супругов уйдет из жизни, то это будет страховым событием. В таком случае переживший супруг получит страховую выплату, после чего полис прекратит действовать.

Кроме того, в иностранных компаниях есть возможность защитить супругов совместно также и по второй смерти. В этом случае выплата будет сделана лишь тогда, когда второй из двоих супругов уйдет из жизни. Такие контракты стоят весьма недорого и зачастую используются для оплаты налогов при наследовании имущества детьми.

Это особенно важно для семей, которые, например, имеют зарубежную недвижимость, потому что налог на наследство в ряде стран может достигать 40% от стоимости недвижимости. У детей может просто не оказаться средств, чтобы вступить во владение собственностью родителей. Кроме того, высокие налоги могут возникнуть, если дети наследуют накопления родителей на зарубежных банковских и брокерских счетах. И тогда семье нужно предусмотреть, откуда наследники возьмут деньги для уплаты этих налогов.

Третье преимущество — зарубежные компании могут предложить полноценное пожизненное страхование. Эти полисы могут действовать в течение всего срока жизни человека. Предел возраста застрахованного у многих страховщиков — 122 года: если застрахованный дожил, полис завершается, а накопленные в нем деньги получает страхователь.

А если не дожил — наступает страховой случай и выплату получают выгодоприобретатели, они не обязательно наследники по закону. Российские же полисы страхования жизни, как правило, заканчивают действие при достижении человеком возраста 70–75 лет. Пожизненного страхования в России пока нет, если не принимать в расчет ритуальное страхование.

Хотя пожизненное страхование — это очень важный инструмент долгосрочного финансового планирования. Его нередко используют для создания крупного наследства, а также передачи активов следующему поколению семьи. Полис страхования жизни от иностранного страховщика подходит, чтобы использовать его как полноценный инвестиционный инструмент. В зависимости от типа контракта это может быть консервативное инвестирование с защитой от риска потерь и гарантией финального капитала или же план с возможностью самостоятельно формировать весьма агрессивный портфель.

Страхи зарубежного страхования

Прежде всего, это языковый барьер. Хотя значительное количество материалов, доступных для клиентов из России, у иностранных страховщиков переведено на русский язык, вам все-таки стоит в определенной степени владеть английским языком. Это не является обязательным условием для страхования, потому что переводчик или финансовый консультант компании помогут вам понять все детали договора. Но желательно полагаться не только на них и иметь возможность самостоятельно оценить условия договора.

Второе — это опасение, что зарубежная компания откажет в выплате при наступлении страхового случая. А вдруг придется судиться с ней за границей, это же повлечет огромные расходы на перевод всех документов, услуги местного адвоката и т. д. Не станем исключать этот риск полностью, хотя, на мой взгляд, он ничтожно мал.

Один из важнейших активов компании по страхованию жизни — ее репутация. Многие зарубежные страховщики нарабатывали ее веками и ни в коем случае не станут ставить под удар. О неисполнении компанией своих обязательств в нынешнем мире станет известно очень быстро и очень многим. И тогда бизнес страховщика пошатнется.

Кроме того, полисы, открываемые для россиян, очень скромные по меркам зарубежных компаний. Зрелым страховщикам с крупным капиталом бессмысленно отказывать в выплате этих небольших сумм при наступлении страхового случая. Репутация стоит гораздо дороже.

К минусам можно отнести то, что зарубежные компании пока принимают на страхование от россиян только риск смерти. А риски инвалидности, телесных повреждений, смертельных болезней нельзя включить в состав зарубежного полиса страхования жизни, хотя вероятность их наступления порой гораздо выше, чем ухода из жизни. И как раз в случае тяжелой болезни или сильной травмы как никогда кстати бывают страховые выплаты.

И наконец, риск банкротства страховщика. В России страховщики жизни хоть и не являются участниками системы гарантирования АСВ (не исключено, правда, что в обозримом будущем это изменится), зато формируют резервы для покрытия своих обязательств по полисам.

У зарубежных компаний механизмы защиты аналогичные, потому что любое государство очень жестко контролирует устойчивость компаний страхования жизни, ведь они обеспечивают финансовую безопасность людей и создают возможность долгосрочных накоплений. Поэтому во многих странах на уровне государства создаются специальные фонды, средства из которых стабилизируют финансовое положение отдельной компании по страхованию жизни, если в том возникает необходимость. Компания либо продолжит успешно работать, либо ее поглотит более успешный страховщик, продолжая выполнять перед клиентами все условия по существующим договорам страхования жизни. За счет этого механизма устойчивость компаний по страхованию жизни очень высока.

Владимир АВДЕНИН для Banki.ru

nttt nttttu0412u043eu0439u0434u0438u0442u0435nttt ntttu0438u043bu0438nttt nttttu0437u0430u0440u0435u0433u0438u0441u0442u0440u0438u0440u0443u0439u0442u0435u0441u044c.nttt ntt nt»>’ >

Источник: www.banki.ru