Оценка эффективности проекта — процесс, включающий в себя анализ ресурсов, которые потребуются для воплощения проекта и получения желаемых результатов. Анализ эффективности проекта позволяет оценить уровень его инвестиционной привлекательности для всех потенциальных участников, включая будущих партнеров и инвесторов.

При проведении оценки эффективности проекта важно решить следующие задачи:

- Определить процент реализуемости. Для этого потребуется рассчитать, насколько проект соответствует запрашиваемым параметрам.

- Решить, насколько целесообразно и рентабельно воплощения проекта. Для этого нужно оценить все предполагаемые затраты и ожидаемые результаты.

- Сравнить вероятную результативность проекта. Для этого нужно сопоставить его преимущества с похожими идеями, чтобы понять, насколько выгодно инвестировать именно в этот проект.

В этой статье рассказываем, какие методы применяют для оценки эффективности проекта и на какие показатели стоит ориентироваться. Также разбираем типичные ошибки, которые допускают при проведении оценки инвестиционных проектов.

3 5 Оценка экономической эффективности проектов

Методы оценки эффективности проекта

Для анализа эффективности инвестиционного проекта можно использовать комплекс индикаторов, позволяющих рассмотреть все составляющие, которые могут повлиять на конечный результат.

Все методы определения эффективности проекта имеют в своей основе единый принцип — конечным и основным результатом каждого проекта можно считать получение финансовой прибыли.

В разные методики изучения эффективности проекта может быть включен ряд показателей, позволяющих детализировано изучить проект, а также подготовить развернутый разбор всем заинтересованным лицам.

Статистические

К этой категории причисляют методы, позволяющие получить необходимую информацию об эффективности проекта на ранних этапах проведения анализа.

Значения, входящие в эту группу:

- Коэффициент эффективности инвестиций. Используя этот показатель, можно отследить, какую прибыль могут получить инвесторы с вложенных средств в случае полной успешной реализации проекта.

- Срок окупаемости вложений в проект. Этот показатель используют для определения периода работы над проектом, в течение которого бизнес может получить инвестированные средства в результат дохода деятельности компании. Заинтересованным инвесторам необходимо предоставить четкую информацию с указанием периода, за который они смогут вернуть инвестированные в проект средства.

У статистических методов, используемых для изучения эффективности проекта, есть некоторые минусы, например, исключение временного фактора. Кроме того, при расчетах используют ряд значений, которые между собой несопоставимы. Из-за такого подхода точно определиться с эффективностью не всегда получается — могут быть небольшие искажения в полученных расчетах.

Динамические

В эту группу методов входят более сложные подходы для анализа проектов, так как за основу берут большее число разнообразных значений. Как правило, динамические методы используют для исследования эффективности проекта с длительным сроком реализации, требующего неоднократных и серьезных финансовых вложений.

Инвестиционный анализ — что такое NPV, IRR и другие понятия.

Значения или показатели эффективности, входящие в эту группу для оценки:

- Дисконтированный срок окупаемости. Используя этот параметр можно определить временной интервал, в течение которого полученные доходы от проекта полностью перекроют все инвестированные ресурсы.

- Чистый дисконтированный доход, отображающий рост капитала. Положительное значение этого показателя является весомым аргументом эффективности проекта. Если приходится выбирать между несколькими проектами, то, разбираясь с их эффективностью, инвесторы, скорее всего, предпочтут тот, где большее значение чистого дисконтированного дохода.

- Модифицированная внутренняя норма рентабельности. Показатель, позволяющий оценить целесообразность реинвестирования в проект. Если в ходе реализации проекта наблюдался неоднократный отток финансов, расчеты можно считать положительными.

- Внутренняя норма рентабельности. Это значение помогает определить максимально возможный уровень роста расходов на воплощение проекта на всех стадиях.

- Индекс рентабельности инвестиций в проект. Если при проведении оценки рассчитать этот показатель, можно увидеть соотношение стоимости финансового притока и оттока за текущий (анализируемый) период. При расчетах учитывают сумму первоначальных инвестиций в проект. Можно говорить об эффективности проекта, если показатель индекса больше единицы.

Все критерии, которые включены в динамический и статический методы оценки, можно условно разделить на три группы.

Попробуйте КСК.Service

Ошибки, которые часто допускают при проведении оценки источников финансирования:

- инвестиционные затраты превышают общий размер привлекаемых источников финансирования;

- график привлечения источников финансирования не соответствует графику инвестиций;

- задолженность погашается не в полном объеме.

Такие ошибки в оценке могут быть допущены из-за недостатка опыта и профессионализма специалистов. Недостоверные результаты приводят к ошибочным выводам и решениям о дальнейшей судьбе проекта. Поэтому для получения максимально точных результатов рекомендуется привлекать сторонних специалистов с экспертизой и использовать современные инструменты оценки.

Готовое решение для управления проектами от «КСК ТЕХНОЛОГИИ»

Представляем готовое решение для оценки эффективности проекта и в целом для управления всеми рабочими процессами внутри компании с большей эффективностью — продукт КСК.ServiceTeamwork разработан на основе собственной платформы «КСК ТЕХНОЛОГИИ» BPMS класса. Удобный интерфейс позволяет провести кастомизацию системы под бренд, адаптивная верстка делает работу в системе удобной с любых устройств.

Приглашаем запросить консультацию эксперта, чтобы узнать больше о преимуществах нового инструмента КСК.ST и подобрать оптимальный тариф для вашей компании.

Источник: www.kck.ru

4.4.Методы оценки эффективности проектов

Формальные методы предусматривают использование математического аппарата для расчета показателей эффективности, неформальные — эвристических подходов.

Эффективность проекта характеризуется системой показателей, которые выражают соотношения выгод и расходов проекта с точки зрения его участников.

Выделяют такие показатели эффективности проекта:

1) показатели коммерческой эффективности, которые учитывают финансовые последствия реализации проекта для его непосредственных участников;

2) показатели экономической эффективности, которые учитывают народнохозяйственные выгоды и расходы проекта, включая оценку экологических и социальных последствий, и допускают денежное измерение;

3) показатели бюджетной эффективности, которые отображают финансовые последствия осуществления проекта для государственного и местного бюджетов.

К самым простым показателям эффективности инвестиций относятся:

1) капиталоотдача (годовые продажи, разделенные на капитальные расходы);

2) оборотность товарных запасов (годовые продажи, разделенные на среднегодовой объем товарных запасов);

3) трудоотчача (годовые продажи, разделенные на среднегодовое количество занятых рабочих и служащих).

К неформальным критериям оценки и выбора инвестиционных проектов относятся:

1) рейтинг страны на основе оценки инвестиционного климата;

2) уровень способностей управленческого персонала к реализации проекта;

3) уровень развития инфраструктуры, которая обеспечивает реализацию проекта.

4.5. Критерии эффективности проектов

Использование критериев эффективности инвестиционных проектов помогает аналитику принять, одобрить или изменить проект. Выбор конкретного критерия для вывода об эффективности проекта зависит от определенных факторов — имеющейся рыночной перспективы, существование ограничений на ресурсы для финансирования проекта, колебаний денежных потоков и возможности получения прибыли.

Критерии эффективности проектов:

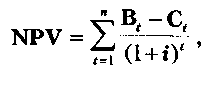

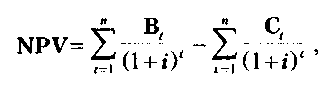

1. Чистая настоящая стоимость Net Present Value (NPV). NPV — дисконтированная стоимость проекта (текущую стоимость доходов или выгод от инвестиций).

NPV равняется разнице между будущей стоимостью потока ожидаемых выгод и текущей стоимостью нынешних и будущих расходов проекта в течение всего его цикла.

Для расчета NPV проекта необходимо определить ставку дисконта, использовать ее для дисконтирования потоков расходов и выгод и просуммировать дисконтированные выгоды и расходы (расходы со знаком минус). При проведении финансового анализа ставка дисконта обычно является ценой капитала для фирмы. В экономическом анализе ставка дисконта это заложенная стоимость капитала, то есть прибыль, которая могла бы быть получена при инвестировании самых прибыльных альтернативных проектов.

Если NPV позитивная, то проект можно рекомендовать для финансирования.

Если NPV равняется нулю, то поступлений от проекта хватит лишь для возобновления вложенного капитала.

Если NPV более маньше нуля — проект не принимается.

или

или

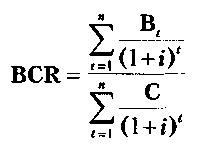

где Вt — выгоды проекта в год t;

Ct — расходы на проект в год t;

і — ставка дисконта;

n — длительность (срок жизни) проекта.

Основное преимущество NPV заключается в том, что все расчеты осуществляются на основе денежных потоков, а не чистых доходов. Кроме того, эффективность главного проекта можно оценить путем суммирования NPV его отдельных подпроектов.

Основной недостаток NPV заключается в том, что ее расчет требует детального прогноза денежных потоков на срок жизни проекта. Часто делается предположение о постоянстве ставки дисконта.

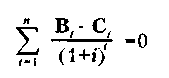

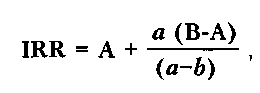

2. Внутренняя норма рентабельности Internal Rate of Return (IRR). IRR проекта равняется ставке дисконта, при которой суммарные дисконтированные выгоды равняются суммарным дисконтированным расходам, то есть IRR является ставкой дисконта, при какой NPV проекта равняется нулю. IRR равняется максимальному проценту за ссудами, который можно платить за использование необходимых ресурсов, оставаясь при этом на уровне безубыточности.

Расчет IRR проводится методом последовательных приближений величины NPV к нулю при разных ставках дисконта:

На практике определение IRR проводится с помощью такой формулы:

где А — величина ставки дисконта, при какой NPV позитивная;

В — величина ставки дисконта, при какой NPV негативная;

а — величина позитивной NPV, при величине ставки дисконта А;

b — величина негативной NPV, при величине ставки дисконта В.

Если значение IRR проекта для частных инвесторов больше существующей ставки рефинансирования банков, а для государства — нормативной ставки дисконта, и больше IRR альтернативных проектов с учетом степени риска, то проект может быть заказан для финансирования.

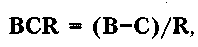

3. Коэффициент выгод/затрат Benefit/cost Ratio (BCR). BCR является отношением дисконтированных выгод к дисконтированным расходам.

Критерий отбора проектов заключается в том, чтобы выбрать все независимые проекты с коэффициентами BCR, большими или ровными единице.

Коэффициент BCR имеет такие недостатки:

1) может давать неправильные ранжирования по преимуществу даже независимых проектов;

2) не годится для пользования при выборе взаимоисключающих проектов;

3) не показывает фактическую величину чистых выгод;

4) имеет несколько вариантов расчета:

1. При жестких ограничениях на капитал, в отличие от ограничений как по капиталу, так и по текущим расходам:

где: О — текущие расходы;

К — капитальные расходы.

2. При наличии дефицитных или уникальных ресурсов:

где: R — стоимость дефицитных ресурсов.

Примером дефицитных ресурсов может быть иностранная валюта.

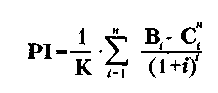

4. Индекс прибыльности Profitability Index (PI) является отношением суммы приведенных эффектов (разница выгод и текущих расходов) к величине инвестиций

РI тесно связан из NPV. Если NPV позитивная, то и РI > 1, и наоборот. Если РI> 1, проект эффективен, если РI < 1 — неэффективный.

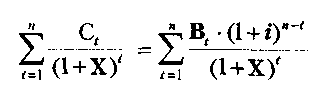

5. Модифицирована внутренняя норма рентабельности Modification Internal Rate of Return (MIRR) проекта равняется ставке дисконта, при которой чистая стоимость капитальных расходов равняется будущей стоимости входных денежных потоков, которые реинвестируются по цене капитала. То есть MIRR предусматривает, что позитивные денежные потоки проекта реинвестируются по цене капитала, который дает лучшее представление о реальной доходности проекта.

Расчет MIRR осуществляется за формулой:

Где X — значение МВСР, которое нужно найти.

Здесь к расходам относятся все выходные денежные потоки, а к поступлениям — входные. Левая часть уравнения — текущая стоимость капитальных расходов, дисконтированная на цену капитала, а числитель правой части — будущая стоимость выгод.

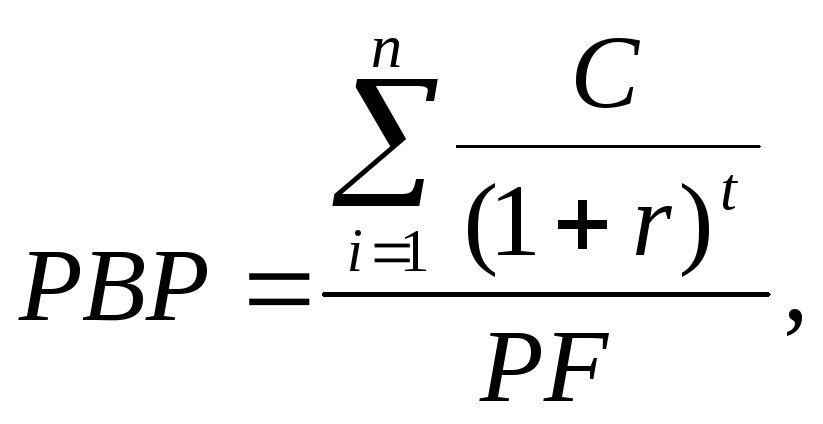

6. Срок окупаемости проекта — Payback Period (PBP) указывает количество лет, необходимых для возмещения капитальных расходов проекта из чистых суммарных доходов проекта.

PF – прибыль.

Источник: studfile.net

Методы оценки программ и проектов

Основные особенности программы: подчиняется всегда одной цели, но решает комплекс задач. Программа – это формальный, строго фиксированный документ и первый элемент планирования, где применяется увязка желаемых результатов с имеющимися ресурсами. При оценке программ необходимо учитывать: достижимость цели, потребность в ресурсах, согласованность с др. программами, т.е. синергетический эффект.

Проект – часть программы, ориентированная на решение конкретным задач. Программа подчиняется целям, стратегии

Особенности программ как стратегического элемента:

1) программа -фиксированный документ;

2) В программе осуществляется увязка ресурсов и результатов;

3) Программа подчиняется одной цели, но решает несколько задач и обеспечивает разные стратегии.

Принципы оценки программ:

1) Общим стратегическим критерием оценки и отбора программ является достижение поставленной цели. Кэф-ти=(Ц-Ф)/Р, Ц-цель, Ф-факт состояние, Р-ресурсы;

2) Согласованность программ и проектов для достижения синергетического эффекта;

3) Оценка программ проводится как минимум в две стадии: на 1-ом этапе производится оценка концепции укрупненными методами, на втором — оценка проектов экономическими методами.

Методы оценки и отбора программ и проектов:

1. Простая качественная оценка — это экспертная оценка программ и проектов на уровне «хорошо»-«плохо». Недостатки: субъективность, ненаглядность.

2. Простая количественная оценка, отличается от простой качественной введением числовых характеристик рангов и удельных весов (значимости) критериев оценки.

3. Вероятностная оценка проектов включает в себя в отличие от простой количественной вероятность наступления соответствующих событий (событие — соответствие основным рыночным критериям) и позволяет снизить риск получения недостоверной оценки.

4. Сложная количественная оценка отличается от простой количественной учетом фактора времени. Так как значения рангов по отдельным критериям могут не совпадать по различным временным периодам, то при использовании этого метода ранги определяются отдельно по каждому периоду. Общий балл проекта рассчитывается как сумма рангов, скорректированная на соответствующий поправочный коэффициент (например коэффициент дисконтирования) и умноженная на удельный вес критерия.

5. Экономические методы оценки. К основным показателям экономической оценки проекта относят: абсолютную сумму прибыли (дохода), относительную величину прибыли (дохода) на единицу вложенного капитала (рентабельность проекта или индекс доходности), срок окупаемости инвестиций, норму прибыльности (доходности).

В общем виде годовая величина чистого денежного потока (средств, остающихся в распоряжении предприятия) от реализации проекта в 1-м году составит (Рt):

Рt=РП-S+А-И+Л-ФИ, РП — выручка от реализации продукции (услуг), S -себестоимость продукции, А — амортизационные отчисления, И — инвестиции, Л — стоимость реализованного имущества, ФИ — финансовые издержки.ЧДД = сум Рt * Кd

Кd = 1/(1+Е), Е -норма доходности или ставка дисконта, при которой проект безубыточен.

К проекта = ЧДЦ/И * 100%

При оценке экономической эффективности учитывается принцип альтернативной стоимости инвестиционных затрат, т.е. все варианты оцениваются по максимальной стоимости использования инвестиционных затрат.

На действующем предприятии выгоден портфель проектов, максимально использующий наличные ресурсы (мощности, запасы).

Алгоритм оценки программы:

| Программа | ||

| Да | ||

| Миссия, цели | Нет | Отвергнутая программа, если не соответствует ходя бы одно условие |

| Да | ||

| Стратегия | Нет | |

| Да | ||

| Ресурсы | Нет | |

| Да | ||

| Программа реализации, если прошли все соответствия |

13.6. Планирование производства и реализации продукции: показатели, измерители, процесс формирования плана и его взаимосвязи с другими разделами.

Для того, чтобы установить годовую производственную программу маш. предприятия, необходимо разработать перспективный план развития; на основе контрольных цифр вышестоящих организаций, хоз. договоров с потребителями и расчетами производственной мощности, определяем количественно номенклатуру и сроки изготовления продукции, которые необходимо выпустить в плановом году.

При расчете плана производства предприятия определяют номенклатуру и кол-во изделий сами на основе полученных запасов.

Портфель заказов состоит из 3 разделов:

1. Текущие заказы, обеспечивающие безостановочную повседневную работу.

2. Среднесрочные, сроки исполнения 1 год – 2года и более

3. Перспективные, на 2-5 лет и более.

Последовательность расчета производственной программы:

1. Определение номенклатуры и ассортимента реализации продукции по согласованию с потребителем.

2. Установление нормативов на конец планированного периода запасов ГП на складе и в пути. Рассчитываются необходимые изменения запасов, ожидаемые на начало планированного периода.

3. Определение номенклатуры и кол-ва продукции, которая должна быть изготовлена в планированном году и сдана на склад ГП на основании плана реализации и изменения запасов ГП.

4. Рассчитывается уровень НЗП и определение его изменения в плановом в году, устанавливается объем ВП.

Основные объемные показатели:

1. Товарная продукция – ТП – это объем продукции, предназначенный к отпуску на сторону, ПФ собственного пр-ва, которые будут реализованы и оказание услуг на сторону. ТП измеряется в отпускных ценах. ТП=∑ГПi*Цi

Планируют ТП в текущих и сопоставимых ценах.

2. Валовая продукция – это объем продукции, подлежащий выполнению в данном периоде без относительно к тому до какой степени готовности доведены отдельные изделия.

Планируют ТП в текущих и сопоставимых ценах. В ВП входит брак и затраты на собственный кап. ремонт.

4. Реализованная продукция – это объем продукции, предназначенный к поставке и подлежащий оплате в данном периоде.

Отгруженная продукция – срок оплаты не наступил, не оплачена в срок, продукция на ответственном хранении у покупателя.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru