Для того чтобы, расходы на приобретение Основного средства (ОС) были признаны для УСН, необходимо выполнение следующих условий:

- ОС должно быть принято к учету;

- ОС должно быть оплачено;

- ОС должно соответствовать признакам амортизируемого имущества в соответствии с гл. 25 НК РФ (п. 1 ст. 256, п. 1 ст. 257, п. 4 ст. 346.16 НК РФ).

Разберем на примере, как правильно отразить операции по ОС, чтобы расходы попали в налоговую базу УСН.

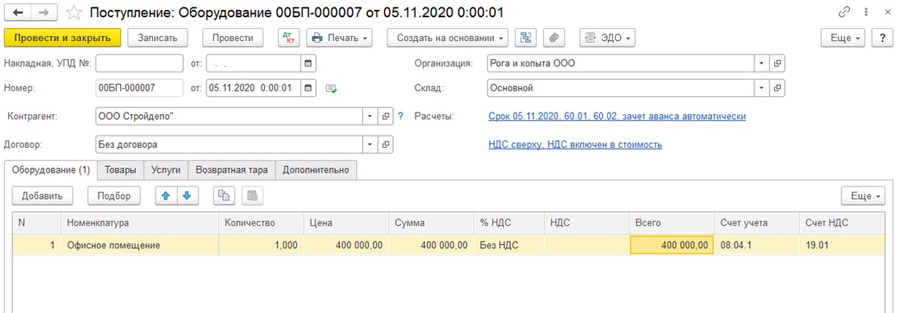

I. Покупка ОС

Поступление ОС отражается документом «Поступление: Оборудование» (Покупки — Поступление (акты, накладные, УПД) – Поступление — Оборудование).

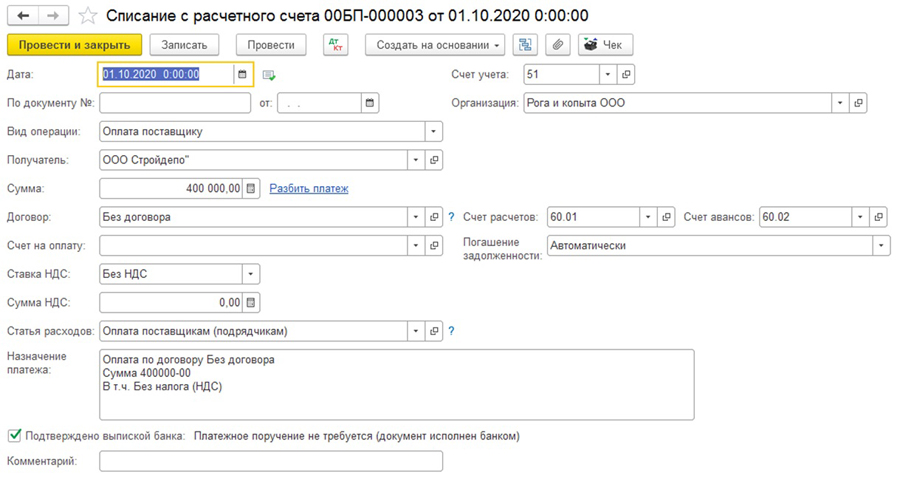

II. Оплата ОС

Оплата ОС отражается документом «Списание с расчетного счета» (Банк и касса — Банковские выписки — Списание) / Выдача наличных (Банк и касса — Кассовые документы — Выдача).

Задание 4: Как в 1С сформировать декларацию по УСН

Обратите внимание, если перед покупкой ОС был внесен аванс, который меньше стоимости ОС, а оставшаяся часть задолженности не была оплачена, то расходами будет признаваться только та сумма, которая оплачена.

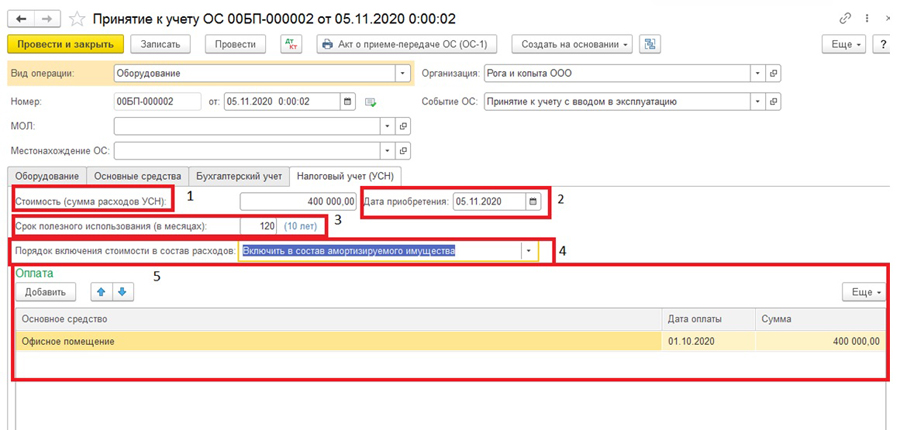

III. Принятие к учету ОС

Подробнее остановимся на операции «Принятие к учету ОС», т.к. именно на этом этапе некорректное заполнение реквизитов документа может привести к сложностям при дальнейшем отражении расходов, учитываемых при УСН на приобретение ОС.

Принятие к учету ОС отражается документом «Принятие к учету ОС» (ОС и НМА – Принятие к учету ОС).

Для корректного отображения расходов на приобретение ОС необходимо заполнить поля на закладке «Налоговый учет (УСН)»:

1) «Стоимость (сумма расхода УСН)» – стоимость, которую следует учесть в расходах по УСН;

2) «Дата приобретения» — дата ввода в эксплуатацию ОС;

3) «Срок полезного использования (в месяцах)»;

4) «Порядок включения стоимости в состав расходов» необходимо выбрать из общего списка «Включить в состав амортизируемого имущества»;

5) в поле «Оплата» необходимо добавить наименование ОС, дату и сумму оплаты.

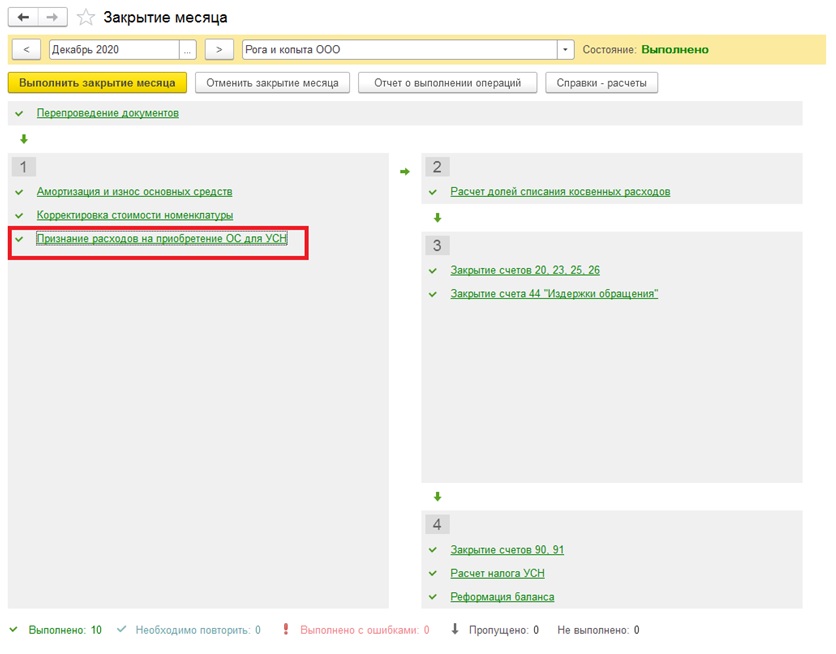

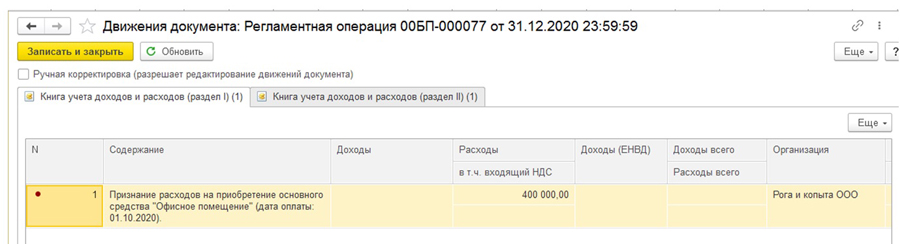

IV. Отражение расходов на приобретение ОС при УСН

Расходы на приобретение ОС признаются в течение налогового периода, когда налогоплательщик ввел в эксплуатацию и оплатил основное средство, равными долями за отчетный период (поквартально). Например, ОС введено в эксплуатацию в 1 квартале текущего года, тогда каждый квартал в состав расходов будет включено по 1/4 от стоимости ОС, если во 2 квартале, то по 1/3, и т.д.

Как проверить расходы при УСН в 1С:Бухгалтерия

Сумма расходов, которая включается в расходы при УСН, рассчитывается регламентной операцией «Признание расходов на приобретение ОС для УСН» при закрытии марта, июня и т.д., до конца налогового периода.

Котова Елена,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Источник: 1c-ant.ru