Задача мониторинга и анализа – определять, достигнуты ли поставленные цели, и выявлять возможности улучшения. Рекомендуется анализировать следующие показатели:

— соответствие программам аудита и графикам;

— рост потребностей и ожиданий заинтересованных сторон;

— согласованность действий, предпринимаемых группами по аудиту.

Для оценки достижения целей и выявления возможностей улучшения программы аудита должен проводиться мониторинг реализации и, через определенные промежутки времени, анализ программы аудита. Результаты должны быть представлены высшему руководству.

Должны быть использованы индикаторы работы для мониторинга следующих характеристик:

-способность аудиторских групп реализовать план аудита;

— соответствие программам и графикам аудитов, и

— обратная связь с заказчиками аудита, проверяемыми организациями и аудиторами.

Анализ программы аудита должен учитывать, в том числе:

— результаты и тенденции, выявленные при мониторинге;

Что такое аудит?

— выявление потребностей и ожиданий заинтересованных сторон;

— записи по программе аудита;

— альтернативные или новые способы проведения аудита;

— согласованность деятельности аудиторских групп в сходных ситуациях.

По результатам анализа программы аудита могут быть проведены корректирующие и предупреждающие действия, а также улучшение программы аудита.

Внедрение программы аудита включает:

— формирование групп по аудиту,

— предоставление им необходимых ресурсов,

— проведение аудитов в соответствии с намеченной программой.

Необходимо управлять записями по аудиту, а также анализировать и утверждать отчеты по аудиту и рассылать их заинтересованным сторонам.

При реализации программы аудита должно быть учтено следующее:

— доведение программы аудита до сведения заинтересованных сторон;

— координация, составление графика аудитов и другие действия, связанные с программой аудита;

— установление и поддержание процесса оценки аудиторов и непрерывного повышения профессионального уровня аудиторов;

— обеспечение подбора аудиторских групп;

— предоставление необходимых ресурсов аудиторским группам;

— обеспечение проведения аудитов в соответствии с программой аудита;

— обеспечение управления записями по аудиторской деятельности;

— обеспечение проведения анализа и утверждения отчетов по аудиту, а также обеспечение их рассылки заказчику аудита и другим указанным сторонам;

— обеспечение проведения последующего аудита, если применимо.

Записи программы аудита служат объективным доказательством выполнения программы аудита. Они включают: планы аудита, отчеты по аудиту, протоколы (отчеты) о несоответствиях, отчеты по корректирующим и предупреждающим действиям.

В состав записей включаются также результаты анализа программы аудита; в записях о персонале по аудиту должны присутствовать сведения об оценивании компетентности аудитора, отборе группы аудиторов, подготовке аудиторов.

Что такое аудит? Какие виды аудита существуют? Зачем нужен аудит информационной безопасности?

Сохранность и защита записей от повреждения должны быть обеспечены (смотри ISO 19011:2002).

Внутренний аудит (лекция 5)

Этапы проведения внутреннего аудита:

Этап: Планирование внутреннего аудита

Процесс планирование внутренних аудитов СМК можно представитьследующим образом:

|

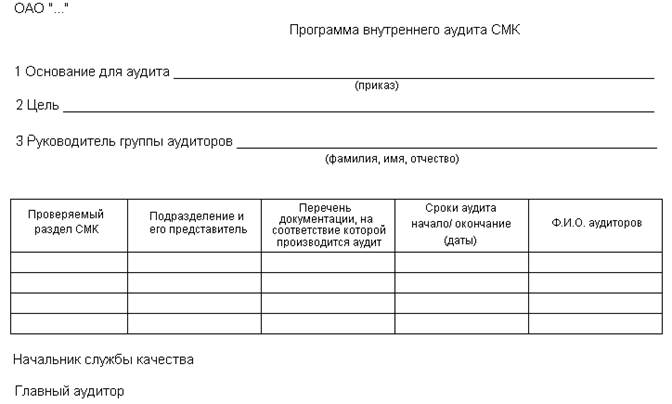

Программа проведения аудитов содержит перечень планируемых внутренних аудитов с указанием сроков их проведения. Программа разрабатывается на год. Проверки планируются таким образом, чтобы каждое подразделение в течение года было проверено.

Программа формируется главным аудитором службы качества с учетом предложений и по согласованию с начальниками подразделений. Она представляется в виде таблицы.

Форму программы внутреннего аудита СМК можно представить следующим образом:

|

На основании программы проведения аудитов рекомендуется составлять “График проведения аудитов на год” по форме таблицы шахматного турнира.

Ответственным за подготовку годового графика аудитов является представитель руководства по качеству (п. 5.5.2 ИСО 9001: 2008). Очередной график должен быть подготовлен в недельный срок после окончания действия текущего графика внутренних аудитов.

При составлении графика аудитов необходимо учитывать следующие требования:

— каждый процесс/ подразделение должен/должно быть проверен(о) не менее одного раза в год;

— аудитор не должен проверять собственную работу.

Кроме того, при планировании внутренних аудитов следует учитывать: важность процесса и результаты предыдущих аудитов.

Внеочередной аудит проводится в случае получения предприятием претензий или рекламаций в течение двух недель от даты получения претензии, при выявлении существенных несоответствий, а также при снижении качества продукции (услуги).

Главный аудитор на основе программы составляет План и матрицу внутреннего аудита, которые должны быть подготовлены и согласованы аудитором с начальником подразделения либо с руководителем процесса в течение 7 дней (время подготовки плана аудита устанавливает организация).

При необходимости, начальник этого подразделения на основании данных матрицы организует самопроверку.

Матрица составляется для каждого аудитора.

Пример формы матрицы аудита:

|

Следующий этап планирования – разработка контрольного листа. Контрольный лист служит кратким информационным источником фактов, подтверждение которые следует найти.

Пример формы контрольного листка (проверка производственного подразделения):

|

Этап: Проведение аудита

Процесс проведения внутренних аудитов можно представить следующим образом:

|

Вступительное совещание проводит главный аудитор.

1 Представляет участников, указав на их роль в проведении аудита.

2 Знакомит с программой аудита:

— сообщает об официальном языке аудита и его документации;

— подтверждает цели, область и критерии аудита;

— знакомит с планом аудита;

— сообщает об изменениях;

— сообщает дату и время заключительного совещания.

Иногда во время вступительного совещания ведется протокол с регистрацией участников.

3 Знакомит с методами и процедурами аудита. Информирует о том, что свидетельствами аудита будут выборочные данные и поэтому возможна неопределенность при проведении аудита.

4 Подтверждает, что руководство проверяемого подразделения будет информироваться о ходе аудита.

5 Поясняет вопросы, связанные с конфиденциальностью информации.

6 Подтверждает обеспечение безопасности работы, процедур для группы по аудиту.

7 Удостоверяется о наличии распоряжения об аудите, доведении его до всего персонала подразделения (организации) и назначении и инструктаже сопровождающих лиц.

8 Информирует об условиях, при которых аудит может быть прекращен.

9 Объясняет порядок передачи апелляций.

10 Информирует о заключительном совещании, его детали, дату и цель.

Обмен информацией в ходе аудита заключается в обмене информацией между руководителем аудиторской группы, аудиторами, проверяемым подразделением и заказчиком аудита. Кроме того, периодически оценивается ход аудита, и при необходимости, перераспределяются обязанности между членами аудиторской группы.

В зависимости от сложности аудита может возникнуть необходимость в заключении официального соглашения по обмену информацией в ходе аудита между аудиторской группой и проверяемой организацией.

Свидетельства аудита и информация, выходящая за пределы области аудита, должны быть доведены до сведения проверяемого подразделения и, если необходимо, до высшего руководства организации.

Сбор и проверка информации:

|

Методы сбора информации включают:

Советы внутреннему аудитору при проведении интервью:

— смотри, спрашивай, слушай!

— не ищи недостатки, ищи подтверждения соответствия требованиям и тогда несоответствия проявятся сами.

— производи оценку соответствий/несоответствий только на основе фактов.

— исключи из своего лексикона слово «Вы должны».

— к недостаткам – непримиримость, к собеседнику – лояльность.

— стремись к краткости.

— не вступай в дискуссию.

— наблюдай, но не указывай.

— не сравнивай работников друг с другом.

— проверяй знания документов СМК, но не проф. пригодность.

— за несоответствия, которые выявлены при внутренних аудитах, наказаний не должно быть.

При создании благоприятной атмосферы аудитор должен учитывать следующие факторы:

Аудит следует проводить в манере разговора, а не допроса. Вопросы должны вызвать ответ с необходимой информацией, в них не должны содержаться ответы, либо намеки.

Шесть помощников аудитора – вопросы: Зачем? Где? Когда? Кто? Что?

Каким образом? и ПОКАЖИТЕ МНЕ.

Никогда не задавайте вопросы, которые содержат упреки и обвинения. Такие вопросы вызовут защитную реакцию и будут препятствовать проведению аудита. Будьте вежливы, дипломатичны, дружелюбны.

Подготовка заключения по результатам аудита происходит до заключительного совещания. В связи с этим проводятся:

— доклад каждого аудитора о результатах работы;

— обсуждение результатов аудита и подтверждения категории несоответствий;

— согласование заключения по результатам аудита с учетом элемента неопределенности при аудите и соответствие его целям;

— подготовка рекомендаций, если это предусмотрено целями аудита.

В заключении по результатам аудита указывается:

— степень соответствия СМК критериям аудита;

— результативное внедрение и поддержание СМК;

— способность существующего процесса анализа СМК обеспечить ее постоянную пригодность, адекватность, результативность.

Заключения по результатам аудита могут содержать рекомендации относительно улучшений, сертификации и дальнейшей деятельности по аудиту.

Проведение заключительного совещания

Проводит главный аудитор. Присутствуют все те, кто был на предварительном совещании. Возможно ведение протокола и регистрация присутствующих.

Цель совещания – представить наблюдения и заключение по аудиту, чтобы они были поняты и признаны проверяемыми подразделениями (организацией) и было дано согласие с его стороны на проведение КД и ПД в определенные сроки.

Любые разногласия по наблюдению и заключению между группой по аудиту и проверяемыми подразделениями должны быть обсуждены и, по возможности, разрешены. Если нет единого мнения, они должны быть зарегистрированы.

Если предусмотрено, руководитель группы по аудиту должен представить рекомендации по улучшению, но это не обязательно.

Действия главного аудитора:

— выражает благодарность подразделению (организации) за оказанную помощь;

— представляет краткое заключение по объему выполняемых работ и его соответствие запланированным;

— разъясняет причины и цели аудита и метода, который был использован;

— заявляет о том, что отчет будет составлен по наблюдениям аудита. В связи с этим следует сказать, что аудит носил выборочный характер;

— повторно объясняет вопросы, связанные с конфиденциальностью информации;

— приглашает аудиторов доложить о результатах своей работы;

— приглашает представителей проверяемых подразделений принять участие в обсуждении результатов аудита;

— согласовывает сроки окончания КД и ПД.

Источник: infopedia.su

Что такое планирование аудита в 2020 году

Что такое планирование аудита, прекрасно осведомлены работники специализированных аудиторских компаний.

Но не помешает в этом разобраться и тем, кто собирается заказать подобную услугу, а тем более тем, кто будет осуществлять процедуру самостоятельно.

Рассмотрим основные правила, что действуют в 2020 году. Ни одно предприятие не может нормально функционировать, если не проводит аудит.

Содержание

- Общие сведения

- Особенности планирования проверки

Но стоит учесть, что такая любая проверка должна правильно организовываться. Составляется определенная программа и план, которого нужно будет придерживаться в ходе анализа деятельности фирмы.

Рассмотрим подробнее, как осуществляется планирование аудиторской проверки – на что обращают особое внимание и какие общепринятые стандарты учитывают.

Общие сведения ↑

Если вы доверите проведение аудита специализированной компании, тогда задумываться о сути планирования не нужно.

Но вот при проведении внутренней проверки работы предприятия стоит провести тщательную подготовку, чтобы не упустить ничего важного. А для этого сначала стоит подковаться в области законодательства и четко понимать, что собой представляет аудит.

Понятия

Аудитом считают независимую проверку финансовой деятельности компании, что осуществляется специалистами – аудиторами. Проводится аудит того, соблюдаются ли нормы законодательства по ведению бухучета, достоверна ли отчетность и т. д.

Разновидности аудита:

- внутренний и внешний;

- обязательный (проводится каждый год) и инициативный;

Какова его цель?

Целью аудита являются конкретные задачи, которые старается выполнить проверяющее лицо. Ее определяет законодательство, система нормативных актов аудиторской деятельности, договорные обязанности сторон.

Цель – выразить мнение о том, насколько достоверны финансовые отчеты, правильно ли ведется бухучет.

Основные цели могут быть дополнены выявлениями резервов лучшего применения финансового ресурса, анализом того, правильно ли исчисляются налоги, разработками действий, направленных на улучшение финансовой ситуации на предприятии.

Действующие нормативы

Аудиторская деятельность регулируется на нескольких уровнях:

- ФЗ № 307.

- Распоряжениями президента РФ, Постановлениями.

- Правилами деятельности аудиторов, что были одобрены Комиссией по аудиторской деятельности при президенте.

- Нормативными актами министерства и ведомства.

- Внутренними стандартами, что были разработаны компанией самостоятельно.

Особенности планирования проверки ↑

Планирование аудита представляет собой разработку аудиторской компанией общего плана проверки, где отражается объем, графики и сроки осуществления процедуры.

Разрабатывается аудиторская программа, что определит объемы, вид и последовательность процессов, что нужны для подготовки объективного мнения об отчетах и бухучете.

При планировании разрабатывается общая стратегия и детальный подход к характеру, что ожидается, сроку осуществления. Аудитор согласовывает с руководителем предприятия ряд организованных вопросов, что связаны с проведением проверки.

Выделяют несколько принципов по планированию:

| Комплексность | Когда обеспечивается связь и согласованность всех стадий планирования |

| Непрерывность | Когда устанавливаются сопряженные задания аудиторской группе и увязываются этапы процедуры по сроку и субъектам |

| Оптимальность | Когда выбираются оптимальные варианты общего плана и программ проверки |

Порядок составления программы

Планирование является начальным этапом аудита, который обойти не получится. При создании плана стоит опираться на Федеральные стандарты № 3, что были приняты властями России от 23 сентября 2002 № 696.

На подготовительном этапе можно:

- выявить потенциальные проблемы;

- уделить внимание важной отрасли аудита;

- выполнить работу с минимальными расходами;

- координировать деятельность аудитора и иных специалистов.

Стадии планирования:

- предварительное планирование проверки;

- осуществление подготовительных процедур и создание общих планов;

- разработка программ проверки.

На этапе предварительного планирования аудитор рассматривает такие вопросы:

- рассматривается деятельность компании, ее организация, масштабы, надежность;

- проверяется, соблюдаются ли принципы непрерывной работы;

- тестируется система внутреннего контроля.

При непосредственном планировании составляется общий план и программа проверки.

Применяемая методика

Процедура по планированию начинается, когда клиент предложит провести аудит. С этого момента проводится предварительное планирование, когда проводят экспресс-анализы для выявления трудоемкости, сроков, объемов проверки.

Если условия аудита неприемлемые, аудитор изменяет сумму и сроки. Затем оценивается, можно ли предоставить услуги при тех ресурсах, что есть у аудитора.

Специалисты формируют очередь потенциальных клиентов, чтобы в дальнейшем с ними работать. Данные о клиентуре вносят в электронные базы.

Схема: 3-уровневая система планирования

На второй стадии рассчитывают показатели планирования, разрабатывают общий план аудита по определенному заказчику. Накапливаются полученные сведения а базе данных.

Определяют такие показатели:

- общие показатели трудоемкости на каждом участке аудита;

- общие показатели численности аудиторов и исполнителей по каждому участку;

- объемы действий по каждому участку;

- оборот по счету бухучета;

- уровень значимости мероприятий по каждому участку;

- количество лиц, входящих в бухгалтерскую службу предприятия.

Далее необходимо консолидировать все полученные показатели. Оцениваются расходы по конкретному соглашению. Возможен отказ от проведения проверки, если условия не выгодны.

Определяется, какая прибыльность по каждому контракту. Эти три уровня образуют циклы, непрерывные процессы планирования проверок на протяжении длительного времени.

Это общая методика, когда используются информационные технологии. Аудиторская компания самостоятельно вправе выбирать приемы и методы проверки, но их в обязательном порядке стоит согласовывать с руководством аудируемого предприятия.

Источником информации является:

- результат предыдущего аудита;

- данные, что получены от внутреннего аудита;

- учредительная и регистрационная документация;

- приказ об учетной политике фирмы;

- бухотчеты;

- договора с контрагентами;

- результат разговора с руководителями, главбухом, сотрудниками фирмы и т. д.

Нюансы для отдела персонала

При планировании определяют количественные, временные и пространственные потребности в сотрудниках:

- Осуществляется оценка деятельности сотрудников.

- Проводится открытое соревнование.

- Работники непрерывно обучаются и совершенствуется кадровый потенциал.

Планирование политики в области персонала необходимо, чтобы найти квалифицированных лиц.

Проблемы при планировании:

- процедура проводится без убежденностей;

- не исследуется воздействие на планирование;

- данные о плановых переменных не анализируется и не определяется, что препятствует сбору и систематизации сведений.

Планирование проводится в несколько этапов:

| Прогнозируются кадровые потребности | Собираются необходимые данные |

| Планируется наличие кадров | — |

Как выглядит общий план аудита?

Обязательно составляют общий план проверки и программу. Общий план аудита – это документ, что утверждается руководством аудиторской фирмы.

Он содержит:

- объем проверки;

- временные затраты по каждому виду запланированных работ при проверке;

- срок осуществления запланированного;

- размеры условий существенности;

- показатели аудиторских рисков.

Руководство аудиторской группы знакомит с общим планом всех лиц. Планирование занимает 20% времени, что затрачивается на проверку, так как необходимо тщательно изучить особенности работы и условия экономической деятельности.

Разрабатывая общий план, стоит учесть:

- ряд общих экономических факторов и условий в области, что влияют на работу компании;

- эффективна ли работа системы бухучета и внутреннего контроля;

- какой аудиторский риск;

- степень компетентности руководителя;

- как влияет на проверку наличие компьютерных систем ведения учета;

- есть ли аффилированные лица;

- план применения тестов для контроля процесса аудита по существу;

- можно ли привлекать эксперта к аудиту;

- какие показатели существенности для проверки;

- могут ли быть искажения существенного плана или недобросовестные действия;

- какие нюансы договоров о предоставлении аудиторских услуг;

- какие сроки составления и подачи аудиторского заключения и т. д.

Программа – документы с прописанными видами работы, что планируется провести. Приводят аналитические процессы, которые выполняет аудитор с учетом квалификации.

Что такое социально-психологический аудит смотрите в статье: социальный аудит.

Назначение аудита операций с нематериальными активами, читайте здесь.

Программу подписывает руководитель аудиторских групп. Если есть необходимость, общий план и программу пересматривают при проверке. Если вносятся изменения, их стоит зафиксировать в документах.

Пример плана внутренней проверки

Рассмотрим на примере, как может выглядеть план внутреннего финансового аудита. Принимается решение о проведении проверки. Далее составляется программа проверки системы менеджмента компании.

Представим образец СМК-анализа:

Затем готовится уведомление об аудите. Вот пример заполнения:

Источник: buhonline24.ru

ПРОЕКТНЫЙ АУДИТ

Цель заключается в выявлении проблем и рисков проекта и формировании рекомендаций по их устранению для повышения вероятности успешного завершения проекта.

Типы аудита проекта:

- аудит управления проектом

- технический аудит проекта

При техническом аудите оценивается достижение результатов проекта относительно запланированных требованиями технического задания или других утвержденных документов.

Аудит проекта проводят в следующих случаях:

- Проект критически важен для организации и нужно повысить вероятность его успешного завершения.

- Происходит передача проекта от одной команды другой и требуется знать фактическое состояние проекта.

- Проведение регулярного аудита является требованием Инвестора проекта и одним из условий финансирования.

Наша команда проводит следующее:

Аудит проекта — н езависимая оценка состояния проекта всех параметров проекта.

Аудит процессов управления — проверка, как команда проекта выполняют свою роль в проекте. Выявляем, насколько эффективно организованы все процессы управления (инициация, планирование, контроль, мониторинг).

Аудит команды проекта – независимая оценка управленческих компетенций каждого сотрудника. Формируем карту компетенций с рекомендациями по личностному развитию.

Процесс проведения проектного аудита происходит следующим образом:

- Определяется проект и основные проблемы при его реализации;

- Определяется круг лиц, участвующих в проекте;

- Проводится серия закрытых или открытых интервью с участниками проекта;

- Изучаются ключевые проектные документы;

- Формируется отчет об аудите проекта и презентация к нему, в которых описываются проектные проблемы, риски и рекомендации;

- Проводится презентация отчета и вырабатываются дальнейшие шаги по отработке рекомендаций

В целом процесс аудита можно разделить на 3 этапа:

- Подготовка к аудиту

- Проведение аудита

- Выработка рекомендаций

Процесс подготовки достаточно стандартный. Проводятся встречи с заказчиком, выясняются причины и цели проведения экспертизы, документируются ожидания. Важной частью в подготовке является знакомство с персоналом и установление доброжелательных взаимоотношений. Результат подготовки – это согласованный план аудита, который включает в себя:

- список опрашиваемых лиц;

- список запрашиваемых документов;

- даты проведения встреч;

- и пр.

Проведение аудита проводится по согласованному плану аудита. На практике аудит проводится до 15 дней. Каждое интервью документируется. Документы, переданные аудитору, также изучаются и обсуждаются. В ходе аудита мы задаем множество вопросов, цель которых – понять, как именно сотрудник выполняет свои функции, насколько эффективен этот процесс.

Наиболее важные шаги проверяются и перепроверяются, чтобы быть полностью уверенным в своих выводах.

Выработка рекомендаций – заключительный этап в нашей работе. Все результаты проведенных интервью сводятся в единый документ, каждому сотруднику делается персональная оценка. Для всех найденных недостатков формируются предложения по улучшению ситуации. Сотрудникам предлагается индивидуальный план обучения и развития.

В результате аудита Заказчик получает:

По запросу Заказчика заключение может содержать:

- Персональную оценку руководителю и команде проекта

- Оценку удовлетворенности Заказчика ходом проекта

В результате проектный аудит позволяет:

- Знать реальное положение дел в проекте.

- Получить возможность предвидеть проблемы до их появления.

- Получить независимое экспертное мнение о состоянии проекта.

- Оценить реальный бюджет проекта.

- Вскрыть сильные и слабые стороны в управлении проекта.

- Получить эталон процессов управления проектом.

Сроки и стоимость проектного аудита зависят от его типа, а также от специфики организации и типа проекта (внутренний или инвестиционный). Минимальный срок проведения проектного аудита составляет от 5 до 15 дней.

Аудит проводит: КОМАНДА GBS

______________________________________

С НАИЛУЧШИМИ ПОЖЕЛАНИЯМИ

И УВАЖЕНИЕМ,

КОМАНДА GBS

Источник: gross-business-school.ru