Рано или поздно любой организации вне зависимости от вида её деятельности необходимо будет пройти аудиторскую проверку. Что же такое аудиторская проверка, как к ней подготовиться и организовать? Рассмотрим все эти вопросы в статье.

Что такое аудиторская проверка

Определение 1

Аудиторская проверка – это проверка финансово-экономической стороны организации, которая проводится аудитором на основе необходимых финансовых документов компании.

Цель аудиторской проверки состоит в том, чтобы своевременно выявить и устранить нарушения, чтобы в дальнейшем избежать штрафов и других негативных последствий для компании. Также одной из целей аудиторской проверки является сбор информации относительно положения дел бухгалтерской финансовой отчетности, управленческого учета и документооборота. Также немаловажный фактор аудиторской проверки, это составление рекомендаций по усовершенствованию работы финансовой стороны организации.

Существует два вида аудиторской проверки:

Что такое аудит? Какие виды аудита существуют? Зачем нужен аудит информационной безопасности?

- Обязательный аудит – это вид аудиторской проверки, который осуществляется каждый год в обязательной форме. Такой вид аудита проводится исключительно аудиторскими компаниями, регламентируется государством или осуществляется по решению суда.

- Инициативный или добровольный аудит – это вид аудиторской проверки, который проводится по решению руководства компании. В случае инициативной аудиторской проверки компания изучает, насколько корректно ведется бухгалтерский и налоговый учет, а также оценивает свои финансовые риски.

Результат аудиторской проверки, может быть как положительным, так и отрицательным. В случае положительного результата, аудитор подтверждает достоверность финансовых документов компании, при отрицательном результате проверки происходит обратное.

Одной из причин проведения аудита может быть смена владельца компании, а также изменение состава учредителей.

Основные этапы планирования аудиторской проверки

Подготовка аудиторской проверки состоит из нескольких этапов.

В самом начале аудиторской проверки необходимо официальное предложение клиента о проведении аудита.

После чего происходит начальное ознакомление с финансово-хозяйственной практикой компании без подробной проверки.

Далее клиент и аудитор приступают к обсуждению и согласованию плана аудита. Эти соглашения подписываются руководством компании.

Составляется письмо о проведении аудита. Более подробно об этом расскажем позже.

После того как все вопросы согласованы заключается договор, в котором отображаются все условия проведения аудиторской проверки.

Организация проведения аудита начинается с знакомства аудитора с клиентом. Экономический субъект должен предоставить аудитору предельно полную информацию о деятельности компании. Это делается для того чтобы аудитор мог спланировать грамотно свою работу.

На этапе составления плана аудиторской проверки ничего не должно быть упущено.

В плане необходимо отобразить основные пункты:

- тема изучения и перечень изучаемых объектов;

- перечень вопросов по каждому объекту проверки;

- источник получения всей необходимой информации;

- даты выполнения проверки;

- перечисление аудиторов, которые будут проводить проверку;

- даты предоставления предварительного отчета.

Письмо о проведении аудита

Как видно из вышеизложенного организация подготовки аудиторской проверки включает в себя массу аспектов. Один из важных моментов – составление письма о проведении аудита.

Письмо о проведении аудита составляется на основании федерального стандарта №12 «Согласование условий проведения аудита».

Письмо о проведении аудита – это документ, в котором отображаются договоренности между клиентом и аудитором на этапе заключения соглашения о проведение аудиторской проверки.

Содержание письма о проведении аудита состоит из обязательных указаний, а также дополнительной информации.

Обязательные указания содержат в себе следующие пункты.

- Условия аудиторской проверки:

- определяются объекты и цели аудиторской проверки;

- обсуждается, необходимо ли отображать в аудиторском заключении о достоверности бухгалтерской отчетности информацию о достоверности бухгалтерской отчетности филиалов;

- согласовываются законодательные акты и нормативные документы, на основании которых проводится аудит.

- Обязательства аудиторской организации:

- согласовывается форма отчета аудиторской организации;

- определяются рамки ответственности за проведенную аудиторскую проверку;

- обсуждается соглашение о неразглашении информации, полученной в ходе аудиторской проверки.

- Обязательства клиента (экономического объекта):

- обсуждается ответственность клиента за своевременное и полное предоставление всей необходимой информации и документации для проведения аудиторской проверки;

- определяется ответственность экономического субъекта в беспрепятственном доступе аудитора к любой необходимой информации для проведения аудиторской проверки;

- достигается соглашение о неоказании в любой форме давления на аудитора с целью изменения мнения о финансовых делах экономического субъекта.

Более полную информацию по обязательным указаниям в письме о проведение аудита можно получить, прочитав международный стандарт аудита «Условия договоренности об аудите».

Дополнительные указания содержат в себе следующие пункты:

- общая информация об аудиторской компании;

- сроки и график проведения аудиторской проверки, а также состав группы аудиторов;

- описание методов проведения аудиторской проверки;

- условия оплаты труда.

Бывают случаи, когда клиент до завершения аудиторского задания просит аудитора изменить условия, предусматривающие более низкий уровень уверенности в достоверности финансовой отчетности. В таких ситуациях аудитору необходимо рассмотреть рациональность такого обращения. Ведь причин у клиента на то может быть несколько. Это и изменение обстоятельств, влияющих на необходимость проведения аудита, некорректное понимание характера аудита или ограничением объема аудита, установленным руководством компании. Причин может быть масса, и в таком случае задача аудитора понять и изучить причину такой просьбы.

После того как аудитор провел анализ и выявил причину изменения условий, следует определить характер причины – обоснованный или нет. В ряд обоснованных причин входят изменение обстоятельств, влияющих на требования клиента, или неправильное понимание характера услуги, запрашиваемой изначально. К необоснованным причинам относятся ситуации, которые были вызваны неточной или неполной информацией.

В случае если аудитор приходит к заключению, что причина на внесение изменений обоснованная, то отчет или заключение должны быть составлены согласно условиям задания.

Жестких требований по составлению письма аудиторской проверки нет. Рассмотрим, как правильно составить письмо о проведении аудита.

Пример письма

Замечание 3

Письмо оформляется на фирменном бланке компании

Указываем название организации, нуждающейся в аудиторской проверке

После указываем ФИО ответственного лица клиента

Номер исходящего письма

Указываем, кому адресовано письмо. К примеру, учредителю или генеральному директору компании

Данным письмом мы хотим проинформировать Вас, что мы получили Вашу просьбу на проведение обязательного аудита финансовой отчетности в составе (указать состав) за (указать финансовый год). Наша компания выражает заинтересованность в проведении аудита Вашей компании. А также подтверждает понимание задачи, поставленной перед нами. А именно, аудиторская проверка будет осуществлена нами с целью проявления мнения по поводу достоверности финансовой отчетности Вашей компании, а также корректности ведения бухгалтерского учета законодательству Российской Федерации.

Аудит будет проведен согласно всем стандартам федеральной аудиторской деятельности. Это означает, что аудиторская проверка будет спланирована и проведена таким образом, чтобы достигнуть максимальной уверенности в том, что финансовая отчетность не содержит существенных искажений. Аудиторская проверка будет проведена на выборочной основе тестирования доказательств, которые подтверждают числовые значения в бухгалтерской отчетности и раскрытие в ней данных о финансово-хозяйственной деятельности. Кроме этого аудиторская проверка предоставит оценку применяемых методов и принципов бухгалтерского учета, условий составления финансовой отчетности, определение основных оценочных значений, предоставленных руководством клиента и характеристику общего содержания финансовой отчетности.

Важно отметить, что в ходе аудиторской проверки используются выборочные методы и тестирование, то есть ограничения, свойственные любой системе бухгалтерского учета и внутреннего контроля. Эта особенность может повлечь за собой неотменный риск необнаружения искажений в финансовой отчетности, даже существенных.

В завершении аудиторской проверки нами будет предоставлено заключение, в котором мы отобразим наше мнение о достоверности финансовой отчетности Вашей компании. Помимо этого мы предоставим Вам дополнительный отчет, где расскажем о любых замеченных нами существенных недочетов в ведении бухгалтерского учета и в системе внутреннего контроля компании.

Необходимо отметить, что для того чтобы аудиторская проверка дала максимально качественный результат, необходимо раскрытие всей необходимой информации. В соответствии с законодательством Российской Федерации ответственность за это лежит на руководстве Вашей организации, также как и ответственность за подготовку финансовой отчетности.

Это означает, что есть определенные требования, закрепленные на законодательном уровне, ведения финансовой отчетности Вашей компании. А именно, корректная работа внутреннего контроля, методы учетной политики, корректное использование активов организации. В случае возникновения необходимости в официальных письменных подтверждениях, касающихся особенно значительных разъяснений и заявлений, сделанных в связи с аудиторской проверкой, мы просим предоставить их руководство организации. Напоминаем, это является частью хода аудиторской проверки.

Надеемся на плодотворный труд и сотрудничество с Вашей организацией в лице Ваших сотрудников. Будем рады получить все необходимые документы, записи, отчеты или любую другую информацию, запрашиваемую в ходе аудиторской проверки.

Стоимость проведения аудиторской проверки будет согласована с клиентом. Расчет стоимости аудиторской проверки образуется исходя из времени и ресурсов, затраченных сотрудниками аудиторской организации, командировочных расходов. В случае почасовой оплаты, стоимость будет складываться исходя из уровня профессионализма и квалификации аудитора и времени, затраченного на выполнение задания. Счета будут выставляться по согласованной схеме.

В заключении, необходимо отметить, что данное письмо может быть изменено или в него могут быть внесены корректировки, согласованные с двух сторон. Также письмо может быть заменено другим, в случае внесения значительных изменений в первоначальный вариант.

Данное письмо (в двух экземплярах) просим Вас подписать и передать нашу копию. Это действие будет гарантом нашего общего видения задач и целей предстоящей аудиторской проверки Вашей организации.

| Фамилия, имя, отчество | Фамилия, имя, отчество |

| должность, дата | должность, дата |

| (подпись) | (подпись) |

Источник: zaochnik-com.com

Заказ аудиторской проверки: что, где, почем?

Аудиторская проверка — независимая форма контроля бухгалтерской или финансовой отчетности организации, которая позволяет установить ее достоверность, найти просчеты и налоговые риски. Самые популярные виды аудита — обязательный и инициативный. На их долю в 2021 году пришлось соответственно 83,6% и 16,4% доходов от общей прибыли компаний от аудиторских проверок. Где заказать аудит бухгалтерской отчетности и сколько стоит аудиторская проверка? Расскажем в статье.

Чаще всего в 2021 году клиенты заказывали обязательный и инициативный аудит в крупных компаниях (62,9% и 77,6% от общего количества обязательных и инициативных проверок в России), примерно в четверти случаях — в небольших фирмах (24,9% и 14% соответственно) [1] Официальный сайт Минфина России. URL: https://minfin.gov.ru/ . Помимо обязательной и инициативной проверки, аудиторы осуществляли управленческий, налоговый, финансовый контроль.

Буква закона: кто вправе проводить аудиторскую проверку

Работа аудиторов строго регламентирована. Прежде всего, в своей деятельности аудиторские организации руководствуются:

- обязательными к исполнению федеральными правилами и стандартами аудиторской деятельности;

- внутренним регламентом фирмы, не противоречащим российскому законодательству.

Кроме того, аудиторы и аудиторские организации обязаны соблюдать правило независимости. Что это значит? То, что между субъектом и объектом аудита не должно существовать никаких связей, кроме закрепленных договором на оказание услуг аудиторской проверки. Вплоть до того, что в прошлом проверяющего эксперта не должно быть трудовых отношений с аудируемой организацией или консультаций по корректировке бухгалтерской отчетности. Аудитор должен быть максимально объективным.

Федеральный закон «Об аудиторской деятельности» (ФЗ № 307) запрещает аудиторским организациям и индивидуальным аудиторам заниматься каким-либо видом предпринимательской деятельности, если она не связана с аудитом и оказанием сопутствующих услуг. Исключение делается для таких услуг, как:

- налоговое, бухгалтерское, экономическое, управленческое или правовое консультирование;

- ведение и постановка бухгалтерского учета;

- составление финансовой отчетности;

- анализ финансово-хозяйственной деятельности организаций;

- автоматизация бухгалтерского учета и внедрение информационных технологий;

- оценка стоимости имущества;

- оценка предпринимательских рисков;

- оказание других услуг, связанных с аудиторской деятельностью [2] Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». URL: http://www.consultant.ru/ .

На заметку

С 2022 года обязательные проверки бухгалтерской отчетности организаций проводят только аудиторские компании. Частные аудиторы больше не входят в список субъектов, которые могут предоставлять услуги обязательного аудита. Организации вправе заказать у ИП инициативный аудит [3] Федеральный закон от 02.07.2021 № 359-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации». URL: http://www.consultant.ru/ .

Как выбрать компанию для проведения аудиторской проверки?

Выбор аудиторской компании стоит начинать с ее собственной проверки через реестр членов СРО «Содружество» — единственное профессиональное объединение аудиторов России. В полномочия СРО входит контроль деятельности своих членов. Объединение строго следит за соблюдением норм и требований, которые предъявляются к аудиторским организациям. Если компании нет в списке действующих аудиторов, то проводить проверки и выдавать заключения она не может.

Прежде чем заказать аудиторскую проверку, также имеет смысл обратить внимание на то, как долго аудиторская компания существует. По статистике, долгожителями рынка аудиторских услуг считаются крупные объединения и организации, созданные порядка 25 лет назад. «Возраст» типичной региональной аудиторской компании — 13–14 лет [4] Официальный сайт Минфина России. URL: https://minfin.gov.ru/ . Длительное присутствие на рынке — показатель благонадежности. Такие организации дорожат своей репутацией и приглашают в штат экспертов самой высокой квалификации. Проверить это можно на официальном сайте компании, где указывается полная информация об аттестованных аудиторах.

ФЗ № 307 обязывает аудиторские организации размещать сведения о предлагаемых услугах в интернете. Корпоративный сайт компании-аудитора делится с посетителями контактными сведениями, демонстрирует лицензии и дипломы, знакомит с уставными документами.

Структура аудиторской компании

Аудиторская организация может функционировать в любой организационной форме, кроме ПАО, ГУП или МУП. Структура компании определяется индивидуально. В общих чертах она выглядит следующим образом:

- Во главе стоит генеральный директор или совет директоров.

- Следующий уровень — исполнительный директор или заместитель генерального директора.

- Нижнее звено — отделы организации — находятся в подчинении заместителя директора.

Взаимодействие между структурными звеньями компании построено на четкой взаимосвязи. Значимая роль отводится отделу аудита. В него входят специалисты, которые непосредственно проводят разные виды аудиторских проверок и оказывают аудиторские услуги. Специалисты отдела аудита делятся на профильные команды, например:

- по банковскому и страховому аудиту;

- по проверке внебюджетных фондов;

- по аудиту бирж и инвестиционных институтов.

Еще одно структурное подразделение — отдел консультирования — проводит консультации с клиентами и обеспечивает отдел аудита экспертами, которые участвуют в проверках. Здесь работают специалисты по налоговому, финансовому и управленческому консультированию.

Отдел методологии отвечает за качество аудиторских проверок. Его сотрудники снабжают экспертов инструкциями, следят за своевременным повышением квалификации штатных экспертов.

Информационный отдел занимается информационно-техническим и отраслевым мониторингом [5] Локтионова С. А. Организационные вопросы деятельности аудиторских компаний. Научные исследования и современное образование. Сборник материалов IX Международной научно-практической конференции. 2019. URL: https://www.elibrary.ru/ .

Согласно ФЗ № 307, в штате аудиторской компании должно быть как минимум три аудитора, для которых это место работы является единственным [6] Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». URL: http://www.consultant.ru/ .

Самых опытных и квалифицированных специалистов можно найти, ориентируясь на рейтинги крупных компаний на рынке аудиторских услуг. Заказать аудиторскую проверку можно в любой такой организации, если цена проверки не имеет значения. В 2022 году в число лидеров российского рынка аудиторских услуг вошли компании «Юникон», «КСК ГРУПП», «ФинЭкспертиза».

«Юникон»

Компания строит работу своих экспертов по отраслевому принципу. Это дает возможность концентрировать знания и опыт на конкретных направлениях. Организация специализируется на 16 отраслях [7] Официальный сайт «Юникон». URL: https://www.unicon.ru/ . «Юникон» предлагает своим клиентам:

- аудит;

- консультирование по налогообложению и праву;

- финансовое консультирование;

- бизнес-консультирование.

«КСК ГРУПП»

Аудиторско-консалтинговая группа проводит аудит и оценку, правовое консультирование, предоставляет услуги финансового, инвестиционного и управленческого консалтинга, осуществляет автоматизацию бизнеса. «КСК ГРУПП» действует в 15 направлениях под собственным брендом. Специалистов компании отличает профессионализм, знание всех тонкостей законодательства и умение найти оптимальное решение для заказчика. В команду экспертов входят 150 профессиональных консультантов, клиентами компании являются крупные строительные предприятия, торговые организации, транспортные компании [8] Официальный сайт «КСК ГРУПП». URL: https://kskgroup.ru/ .

«ФинЭкспертиза»

Организация специализируется на оказании услуг аудиторской проверки, оценочных и консалтинговых услуг высокой стоимости государственным и частным предприятиям различных отраслей. Среди ее клиентов банки, провайдеры, строительные организации, университеты. Все аудиторы компании проходят ежегодное обучение, повышают свою квалификацию в соответствии с меняющими стандартами аудиторской деятельности [9] Смагина М. Н. Анализ услуг, предоставляемых аудиторскими компаниями. Вестник научных конференций. 2017. URL: https://elibrary.ru/ .

Эти компании-лидеры из года в год устойчиво стоят на своих позициях:

- в 2022 году фирма «Юникон» сохранила пятое место в рейтинге крупнейших аудиторских групп, как и в 2021 году;

- «ФинЭкспертиза» переместилась на одну ступень выше — с седьмого на шестое место;

- «КСК ГРУПП» поднялась с 13 на 11 место по сравнению с 2021 годом [10] Список крупнейших аудиторских групп. 2022. URL: https://raex-rr.com/ .

В рейтингах выручки от оказанных аудиторских услуг за 2021 год компании также занимают верхние строчки. «Юникон» и «ФинЭкспертиза» находятся на первом и втором местах по объему прибыли за финансовый консалтинг: 1,3 млрд и 905,7 млн рублей соответственно [11] Рейтинг аудиторских компаний и групп по выручке от финансового консалтинга. URL: https://raex-rr.com/ . По объему выручки от ИТ-консалтинга первое и второе места сохраняются за «Юникон» и «ФинЭкспертиза», четвертую строчку занимает «КСК ГРУПП» [12] Рейтинг аудиторских компаний и групп по выручке от ИТ-консалтинга. URL: https://raex-rr.com/ .

В рейтинг крупнейших аудиторских компаний России входят не только организации из Москвы или Санкт-Петербурга, но и фирмы из регионов. В их числе пермская компания «ЮКЕЙ-Аудит», «Поволжская аудиторская компания» из Саратова, «АКФ «Терза» из Грозного. Рейтинг 2022 года показывает положительную динамику этих компаний:

- «ЮКЕЙ-Аудит» с выручкой 14,8 млн рублей оказался в рейтинге впервые и занял 90 место;

- «Поволжская аудиторская компания» переместилась с 99 на 91 место (выручка — 13,4 млн рублей);

- «АКФ «Терза», выручка которой составляет 15 млн рублей, перепрыгнула со 107 на 88 место [13] Рэнкинг крупнейших российских аудиторских организаций (субъектов аудиторской деятельности). URL: https://raex-rr.com/ .

«ЮКЕЙ-Аудит»

Компания занимается разными видами оценки, предлагает услуги аудита, юридического и налогового консалтинга. В числе ее клиентов — органы власти, предприятия добывающей промышленности, девелоперы, строительные и торговые компании [14] Официальный сайт «ЮКЕЙ-Аудит». URL: https://u-key.biz/ .

«Поволжская аудиторская компания»

Фирма проводит обязательный и инициативный аудит предприятий всех форм собственности, занимается правовым и налоговым консультированием, реструктуризацией, защищает бизнес от банкротства. Клиентами компании становятся региональные предприятия транспорта, добычи природных ископаемых, связи, конструкторские бюро [15] Официальный сайт «Поволжская аудиторская компания». URL: https://pak-audit.ru/ .

«АКФ «Терза»

Компания специализируется на проведении обязательного и инициативного аудита, оценке бизнес-активов, движимого и недвижимого имущества, предоставлении консалтинговых услуг и на обучении. Клиенты «АКФ «Терза» — органы государственной власти, региональные перевозчики, операторы связи [16] Официальный сайт «АКФ «Терза». URL: https://terza.pro/ .

Небольшие аудиторские компании в рейтинги не попадают. Обычно их выбирают местные заказчики, которым нужна аудиторская проверка по низкой стоимости. Как правило, перечень услуг в маленьких аудиторских компаниях ограничивается 2-3 направлениями.

Серьезный недостаток небольших аудиторских организаций — неинформативный официальный сайт. Данные о предлагаемых услугах минимальны, оценить преимущества работы с компанией в этом случае сложно. Некоторые региональные аудиторские фирмы и вовсе не имеют корпоративных сайтов, несмотря на предписания закона. Вероятно, такие организации работают с базой постоянных клиентов либо концентрируются на юридических услугах и ведении бухгалтерии.

Факторы, влияющие на стоимость аудиторской проверки

Стоимость аудиторской проверки бухгалтерской отчетности зависит от нескольких факторов:

- вид деятельности объекта аудита;

- срочность и объем проверки;

- количество штатных бухгалтеров;

- наличие филиалов и их территориальная удаленность от головного офиса;

- транспортные расходы аудиторской группы;

- затраты на отладку информационных систем компании;

- годовой оборот организации.

Аудиторские компании предлагают своим клиентам разовые консультации по вопросам бухучета, комплексные услуги (например, по налоговому аудиту предприятия) и абонементы на годовое обслуживание. Логично, что проведение аудиторской проверки силами небольшой региональной компании обходится дешевле, чем привлечение к работе известных на рынке экспертов.

Ориентировочная стоимость аудиторских услуг в крупных и малых компаниях [17] Данные с официальных сайтов аудиторских компаний. URL: https://www.naka.ru/

Виды аудита

Минимальная стоимость услуг малой компании (в рублях)

Минимальная стоимость услуг крупной компании (в рублях)

Указанные цены на аудиторские услуги весьма условны. Компании называют минимальный порог, при котором они готовы начать проверку финансовой отчетности потенциального клиента. Узнать более точно, сколько стоит аудиторская проверка, можно на предварительной консультации, где обговариваются задачи и сроки аудита. Окончательная цена закрепляется в договоре.

Формальное аудиторское заключение уже перестало быть целью современного бизнеса. От рутинных проверок бухгалтерской отчетности компании хотят получать ориентиры для собственного финансового развития. С этими мыслями топ-менеджмент ищет не просто аудитора, а надежного партнера, который не только укажет на ошибки бухучета и даст полезные рекомендации, но и поможет заказчику найти пути оптимизации бизнеса и экономии средств.

Как получить пользу от аудиторской проверки?

Как может отразиться аудиторская проверка на развитии бизнеса, рассказала Татьяна Иваненко — руководитель проектов департамента «Финансовое консультирование, аудит и МСФО» компании «КСК ГРУПП»:

«К нелегкому выбору аудиторской компании организацию чаще всего подталкивает необходимость. Обязательной проверке подвергаются банковские и страховые организации, крупные компании с большими годовыми оборотами, эмитенты ценных бумаг. Нередко руководство предприятия старается заказать аудиторскую проверку подешевле. Но за это решение иногда приходится расплачиваться, ведь слишком низкая стоимость услуг может говорить о соответствующей квалификации специалистов. При выборе аудиторов стоит проанализировать цены на рынке аудиторских услуг и выбрать золотую середину.

В целом для бизнеса должны быть в первую очередь важны не расходы на аудиторские услуги, а репутация фирмы. Некачественная проверка финансовой отчетности приводит к высоким налоговым рискам. Когда просчеты всплывают после опубликования результатов аудита, уважение со стороны инвесторов и кредиторов неумолимо падает.

«КСК ГРУПП» проводит юридический и налоговый консалтинг, занимается обязательным и инициативным аудитом, организует цифровизацию на предприятиях клиента. Наша команда экспертов нацелена не только на решение текущих задач заказчика, но и на оптимизацию его бизнеса в перспективе. «КСК ГРУПП» работает в связке со штатными специалистами проверяемой компании, что повышает эффективность аудита.

В стоимость проведения аудиторской проверки включается не только грамотное и независимое аудиторское заключение. Эксперты дают детальные рекомендации по минимизации налоговых рисков компании, выявляют возможные финансовые угрозы для бизнеса, могут спрогнозировать инвестиционный потенциал компании».

P. S. «КСК ГРУПП» — ведущая юридическая компания, занимает лидирующие позиции в топовых рейтингах юридических и консалтинговых компаний [18] Список крупнейших аудиторских групп. 2022. URL: https://raex-rr.com/ . Ее эксперты реализовали 20 000 проектов за 28 лет работы.

* ООО «КСК»: ИНН — 7725685410, ОГРН — 1107746010052. ООО «КСК АУДИТ»: ИНН — 7725546209, ОГРН — 1057747830337.

Источник: www.kp.ru

Что такое аудит?

Даже успешная во всех отношениях компания может столкнуться с серьезными трудностями. Предупредить или смягчить удар будет проще, если руководитель имеет полное представление о том, как обстоят дела в его «королевстве».

Обнаружить уязвимые места, выявить некомпетентных специалистов, которые ненамеренно или осознанно вредят компании, предотвратить неблагоприятные последствия позволяет аудиторская проверка.

В чем суть аудита и зачем он нужен компании

Вся хозяйственная деятельность компании, ее отношения с сотрудниками, поставщиками, покупателями, партнерами и т. д. находят отражение в отчетности, которую регулярно готовит бухгалтерия. От качества отчетов, их достоверности, соответствия всем правилам и нормам нередко зависит и текущее положение дел предприятия, и его перспективы. Чтобы принимать судьбоносные бизнес-решения, правильно выбирать стратегию развития, вовремя менять вектор движения, руководству и владельцам компании нужно быть абсолютно уверенными в тех данных, которые они видят в финансовых отчетах.

Исключить неточности, ошибки, случайные или намеренные искажения информации, фальсификацию документов, выявить нарушения помогает периодическая проверка — аудит.

Аудиторскую проверку можно сравнить с медицинским чек-апом — регулярным комплексным обследованием, которое позволяет обнаружить заболевания или даже незначительные патологические изменения в организме на ранней стадии и предотвратить тяжелые последствия. Только «пациентом» в этом случае становится компания, а объектом пристального внимания — ее бухгалтерская и налоговая документации, ведение бухучета, достоверность информации о расходах и поступлениях денежных средств и т. д. В роли диагностов выступают независимые аудиторы — высококлассные специалисты, квалификация которых подтверждена аттестатом профессионального аудитора. По результатам комплексного обследования предприятия аудиторы делают заключение, в котором содержатся выводы о том, как компания ведет свою хозяйственную деятельность, о ее финансах, имуществе и т. д.

Таким образом, регулярные аудиты нужны компании, чтобы:

- понять, насколько правильно ведется бухучет, насколько грамотно составляется финансовая отчетность;

- вовремя обнаружить и устранить нарушения законодательных норм и правил;

- выявить некомпетентность сотрудников, отвечающих за финансы;

- снизить риски и избежать ненужных затрат;

- вовремя обнаружить проблему и решить ее, не допустив далеко идущих последствий;

- избежать пристального внимания и последующих санкций со стороны надзорных органов.

Цели и задачи аудиторских проверок

Основную цель аудиторской проверки можно сформулировать так: проверить хозяйственную деятельность организации, проанализировать и оценить, насколько корректно и своевременно ведется финансовая отчетность, насколько достоверны данные, которые в ней содержатся. Чтобы по итогам комплексного обследования сделать выводы о состоянии дел компании и при необходимости дать ее руководству рекомендации, аудиторам предстоит решить ряд задач:

- просмотреть результаты предыдущих аудиторских проверок (если они были);

- проверить финансовую отчетность на предмет расхождений, ошибок, соответствия или несоответствия нормам и правилам, предусмотренным законодательством;

- проверить все связанные с финансами операции и выяснить, не скрывает ли компания доходы или их источники, не пытается ли уйти от налогов, выполняет ли свои обязательства по контрактам и т. п.;

- проанализировать резервы и оценить возможные риски;

- найти причины, по которым компания недополучает денежные средства;

- выявить случаи злоупотребления служебным положением;

- дать оценку актуальности и обоснованности учетной политики, которую проводит предприятие.

Таким образом, аудиторская проверка — это инструмент, который позволяет получить объективную оценку положения дел компании, выявить уязвимые места, например, в организации документооборота, оптимизировать внутренние процессы, сократить убытки и, главное, избежать штрафных санкций.

Когда аудиторская проверка обязательна

Аудит должны проходить как небольшие организации, так и крупные производства или госкорпорации. В число компаний, для которых Федеральным законом «Об аудиторской деятельности» (от 30.12.2008 г. № 307-ФЗ, в ред. от 01.01.2022) предписывается обязательный ежегодный аудит, входят:

- банки;

- кредитные и микрокредитные организации;

- БКИ;

- страховые компании;

- УК акционерных фондов и ПИФов;

- негосударственные фонды;

- клиринговые компании;

- организаторы торговли;

- биржи и профессиональные участники рынка ценных бумаг и др.

О видах аудиторских проверок

Аудиты бывают разные. Типология аудиторских проверок базируется на целом ряде критериев — от сферы и направления деятельности компании, которое подлежит анализу, до типа и методов проверки. Познакомимся с наиболее часто встречающимися видами аудита.

В зависимости от того, кто проверяет деятельность компании, аудит может быть

- внутренним — его проводит аудитор или аудиторская служба, которая есть в штате организации;

- внешним — имеет место, если обследованием финансовой деятельности предприятия занимается независимый сторонний эксперт или аудиторская компания (например, государственные учреждения имеют право проверять только они).

По критерию обязательности/необязательности выделяют:

- добровольный (или инициативный) аудит — решение о его проведении принимает руководство компании (например, когда грядет реорганизация или бизнес готовят к продаже);

- обязательный — предусмотрен законодательством и проводится по плану.

Тип аудита может определяться сферой деятельности организации:

- общий — применим для всех компаний, независимо от форм собственности;

- банковский — ориентирован на организации, имеющие отношение к сектору финансов (это могут быть банки, микрокредитные организации и т.п.);

- страховой — учитывает особенности компаний, занятых в сфере страхования.

В зависимости от того, какие задачи решаются в ходе проверки, аудит может быть

- управленческим (или производственным) — оценивает эффективность производства, уровень управления предприятием, объемы инвестиций и т.д.;

- специальным — подразумевает проверку того, как компания соблюдает правила, нормы, установленные процедуры принятия решений и т.д.;

- проверкой финансовой отчетности — в ходе нее эксперты анализируют финансовую документацию, оценивают, соответствует ли она требованиям ведения бухучета и т. д.

В зависимости от метода, который используется в рамках проверки, аудит может быть

- выборочным — когда специалистов интересует определенный сегмент деятельности компании или какая-то конкретная часть бухгалтерской отчетности;

- сплошным — когда аудиторы проверяют всю документацию, все направления деятельности организации;

- комбинированным — главным объектом исследования становятся операции с повышенным уровнем риска, а какие-то рутинные моменты проходят выборочный анализ.

По типу обследования аудит может быть

- выездным (фактическим) — аудиторы отправляются на территорию объекта проверки, опрашивают персонал компании, проводят инвентаризацию;

- камеральным (документальным) — эксперт изучает представленную финансовую документацию, не выезжая на объект.

Помимо перечисленных вариантов аудит может быть

- первоначальным (когда проводится в компании впервые);

- оперативным (непродолжительный по времени, дает общую оценку состояния дел);

- подтверждающим (нужен для подтверждения достоверности документации);

- юридическим (оценивает легальность бизнеса, соответствие его внутренних процессов действующему законодательству);

- кадровым (оценивает работу с персоналом, анализирует, насколько кадровый потенциал соответствует целям и задачам организации);

- ценовым (его задача — проверить, насколько цена соответствует качеству товара, насколько она обоснована) и т. д.

Кто проводит аудиты

Выбор специалиста, который проведет аудиторскую проверку хозяйственной деятельности компании, зависит от того,

- является ли аудит обязательным или его инициирует владелец компании;

- входит ли объект проверки в перечень организаций, где ежегодный аудит обязателен (например, если компания занимается страховой деятельностью или торгует ценными бумагами).

Возможны такие варианты:

- Если решение о проведении аудита принимает руководство предприятия, такую проверку компания может провести собственными силами. Для этого создается специальная аудиторская комиссия, которую руководитель утверждает приказом (курсы повышения аудиторов позволят поддерживать компетентность сотрудников на должном уровне). Этот вариант более экономичен. К тому же сотрудники предприятия, как правило, знают о слабых местах, хорошо ориентируются на месте — знают, где найти нужные документы, поэтому аудиторские самопроверки проходят быстрее. Но обязательную проверку внутренняя аудиторская комиссия проводить не может.

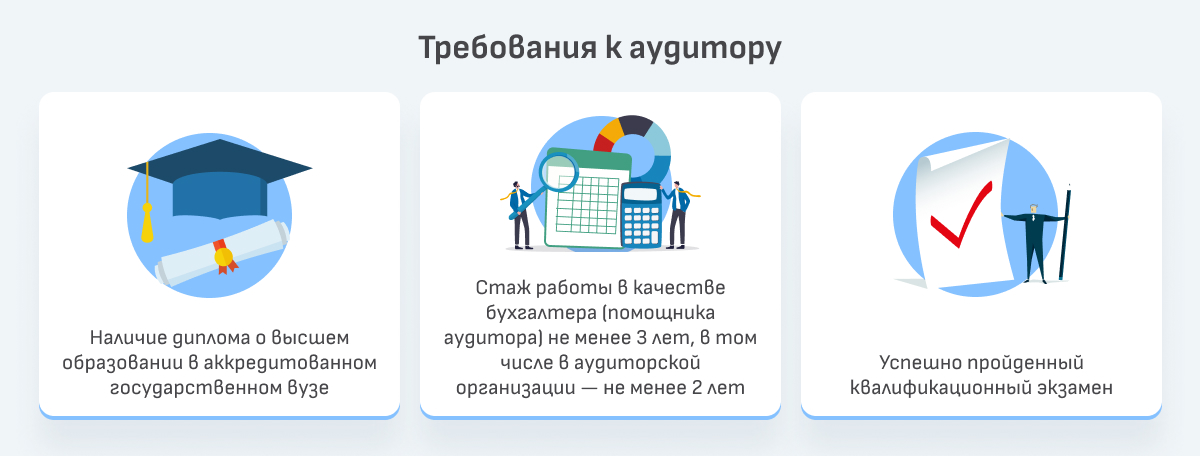

- Аудит, в том числе обязательный, можно поручить индивидуальному аудитору. Право на ведение аудиторской деятельности человек получает после прохождения обучения и получения аттестата, подтверждающего сдачу квалификационного экзамена, а также при условии, что он состоит в СРО (саморегулируемой организации). Такой вариант можно рассматривать, если объем работ по аудиту не очень большой и если аудируемое предприятие не входит в число компаний, деятельность которых контролируется с особым вниманием (т. е. если объект проверки не имеет отношения к банковской сфере, не занимается страхованием и т.д.).

- Проверить финансовые дела любой компании может независимое аудиторское агентство. При условии, что его сотрудники прошли необходимое обучение, имеют соответствующий аттестат, состоят в СРО (как и фирма, в которой они трудятся), а само агентство в соответствии с Федеральным законом «Об аудиторской деятельности» внесено в реестр аудиторов и аудиторских организаций, размещенный на сайте Минфина.

Из каких этапов состоит аудиторская проверка

Осуществляя проверку, аудитор вправе запросить у компании абсолютно любые документы — перечень бумаг не регламентируется даже если проводится обязательный аудит. Чтобы избежать санкций из-за возможных ошибок в счетах, отчетах и т. п. и сдать все в срок, многие предприятия предпочитают основательно подготовиться к предстоящей аудиторской проверке.

В помощь бухгалтеру приглашаются независимые специалисты, которые проверяют, в порядке ли «первичка», правильно ли оформлена бухгалтерская отчетность, все ли документы и формы есть в наличии.

В самом аудите можно выделить 3 основных этапа:

- Подготовка и планирование. Аудитор знакомится с компанией, которую ему предстоит проверять, выбирает методы проверки, наиболее подходящие каждому конкретному случаю. Затем создается группа специалистов, которым предстоит проводить проверку, составляется план аудиторского обследования, выстраиваются коммуникации с подразделениями предприятия, проходящего аудит.

- Сбор и анализ информации, полученной в ходе проверки, оценка результатов. Аудиторы внимательно изучают финансовую отчетность, документацию, анализируют, как предприятие ведет бухучет, как исполняет свои обязательства и т. д. По всем выявленным недочетам специалисты готовят комментарии и рекомендации.

- Подведение итогов. Когда проверка завершена, аудиторы предоставляют официальный отчет, в котором зафиксированы все обнаруженные нарушения, даны рекомендации по исправлению и профилактике. Итоговым документом проверки становится аудиторское заключение, обязательным элементом которого является экспертное мнение. По сути — это оценка всей работе компании, а точнее – корректности оформления документов, полноты и достоверности предоставленных данных, их соответствию законодательству. Экспертное мнение бывает

- немодифицированным (положительным) — если с отчетностью все в полном порядке;

- модифицированным — если имеют место ошибки, искажения данных, расхождения.

Компании, которые проходят аудит в обязательном порядке, должны своевременно предоставить аудиторское заключение в налоговую и опубликовать (раскрыть) информацию о проверке в Едином федеральном реестре юридически значимых сведений о фактах деятельности юридических лиц. Если этого не сделать, незамедлительно последуют санкции — штрафы или дисквалификация должностных лиц.

Источник: nipkef.ru