Кредитные истории

Кредитная история — это информация, которая хранится в бюро кредитных историй (БКИ) и характеризует платежную дисциплину гражданина или организации.

Кредитные истории состоят из данных о заемщике, которые банки, микрофинансовые организации, кредитные кооперативы, операторы инвестиционных платформ, лизинговые компании обязаны направлять хотя бы в одно БКИ. Также в БКИ может передаваться информация о взыскании долгов за ЖКХ и услуги связи (по которым есть соответствующие судебные решения) или от судебных приставов, например по невыплаченным алиментам. Представляющие информацию в БКИ организации называются источниками формирования кредитных историй.

Источники самостоятельно решают, в какое БКИ (одно или несколько) направлять всю имеющуюся информацию в отношении заемщиков, поручителей, принципалов и лизингополучателей. Как правило, кредитная история хранится в нескольких БКИ.

С 1 января 2022 года системно значимые кредитные организации и другие крупные кредиторы (с портфелем займов (кредитов) физическим лицам размером от 100 млрд рублей) должны представлять информацию не менее чем в два БКИ.

Что такое кредитная история — Полное руководство

Узнать свою кредитную историю граждане могут в БКИ. Запрашивать эти сведения могут и их опекуны (попечители) и другие законные представители, в том числе по нотариально заверенной доверенности.

Кредитную историю также могут получить банки, микрофинансовые организации, другие юридические лица и индивидуальные предприниматели. Они называются пользователями кредитных историй.

Для доступа к кредитному отчету им необходимо согласие субъекта кредитной истории — гражданина или юридического лица. Согласие содержит цель и дату его выдачи, а также наименование пользователя, который хочет получить кредитный отчет. Исключение составляет только информационная часть кредитной истории, которую кредитор может свободно получить для выдачи займа/кредита.

Согласие считается действительным в течение 6 месяцев со дня его оформления. Если в этот период заключен договор займа (кредита), лизинга, залога, поручительства или выдана независимая гарантия, то согласие сохраняет силу в течение всего срока действия таких договоров/гарантий.

С 1 января 2022 года срок хранения кредитной истории сокращен с 10 до 7 лет. Он рассчитывается в отношении каждой записи кредитной истории (отдельной кредитной сделки), а не в целом для всей кредитной истории.

БКИ обязано хранить запись кредитной истории в течение 7 лет со дня последнего изменения информации, содержащейся в этой записи, независимо от того, произошли эти изменения до или после 1 января 2022 года.

Информация о запросах пользователей, об отказах в заключении договора (сделки), сведения из титульной части кредитной истории и другие ее данные аннулируются по истечении 7 лет со дня последнего изменения информации, содержащейся в последней записи кредитной истории, независимо от того, произошли эти изменения до или после 1 января 2022 года.

Что такое кредитная история и почему она важна

Кредитная история истории состоит из четырех частей:

- I часть — титульная часть кредитной истории — содержит сведения о субъекте кредитной истории, по которым его можно идентифицировать (например, для физического лица: ФИО, данные документа, удостоверяющего личность, СНИЛС; для юридического лица: полное и сокращенное наименования, ИНН, ОГРН);

- II часть — основная часть кредитной истории — содержит дополнительные сведения о субъекте кредитной истории (например, о месте регистрации и фактическом месте жительства, о регистрации физического лица в качестве индивидуального предпринимателя, сведения о процедурах банкротства), сведения о его обязательствах (в том числе информацию о сумме и сроке исполнения обязательств), о задолженности (включая сведения о среднемесячных платежах, уплачиваемых субъектом кредитной истории по его кредитным обязательствам), о платежной дисциплине субъекта кредитной истории (например, о просрочках) и иную информацию;

- III часть — дополнительная (закрытая) часть кредитной истории — содержит сведения об источнике формирования кредитной истории, о пользователе, а также о приобретателе права требования (в случае уступки права требования по договору займа (кредита);

- IV часть — информационная часть кредитной истории — содержит сведения об обращении субъекта кредитной истории для заключения договора, информация о котором подлежит передаче в БКИ, о заключении такого договора или об отказе, информацию о просрочке по договору займа (кредита), договору лизинга в течение 90 календарных дней с даты наступления срока исполнения обязательства по указанным договорам.

Чтобы получить свою кредитную историю, сначала нужно узнать в каком БКИ она хранится. Для этого необходимо направить запрос в Центральный каталог кредитных историй (ЦККИ). Сделать это удаленно можно через Единый портал государственных и муниципальных услуг (Госуслуги) или официальный сайт Банка России.

Для направления запроса через сайт Банка России потребуется код субъекта кредитной истории.

Код субъекта является по своему смыслу аналогом PIN-кода банковской карты и используется только на сайте Банка России и только для получения в ЦККИ сведений о БКИ, в котором (которых) хранится кредитная история. Он является бессрочным, состоит из цифр, букв русского или латинского алфавита. Длина кода — от 4 до 15 знаков.

Для пользователя может быть создан дополнительный код субъекта.

На Госуслугах сведения о БКИ, в котором хранится кредитная история, можно уточнить в разделе «Сведения о бюро кредитных историй».

Запрос также можно подать через кредитные организации, микрофинансовые организации и кредитные потребительские кооперативы, БКИ, почтовое отделение, которое осуществляет услуги телеграфа, или нотариуса.

Зная, в каких БКИ хранится кредитная история, можно запросить ее напрямую в БКИ либо через кредитные или микрофинансовые организации, операторов инвестиционных платформ, кредитные кооперативы, заключившие договор об оказании информационных услуг с этим БКИ. Это можно сделать не более двух раз в течение каждого календарного года (но не более одного раза на бумажном носителе) бесплатно и любое количество раз за плату без указания причины обращения.

Воспользовавшись сервисом Банка России по предоставлению сведений из ЦККИ о БКИ, в которых хранится кредитная история гражданина, на Госуслугах, вы получите ссылку на личный кабинет на официальном сайте каждого БКИ, в котором хранится ваша кредитная история.

Источник: cbr.ru

Проверить кредитную историю

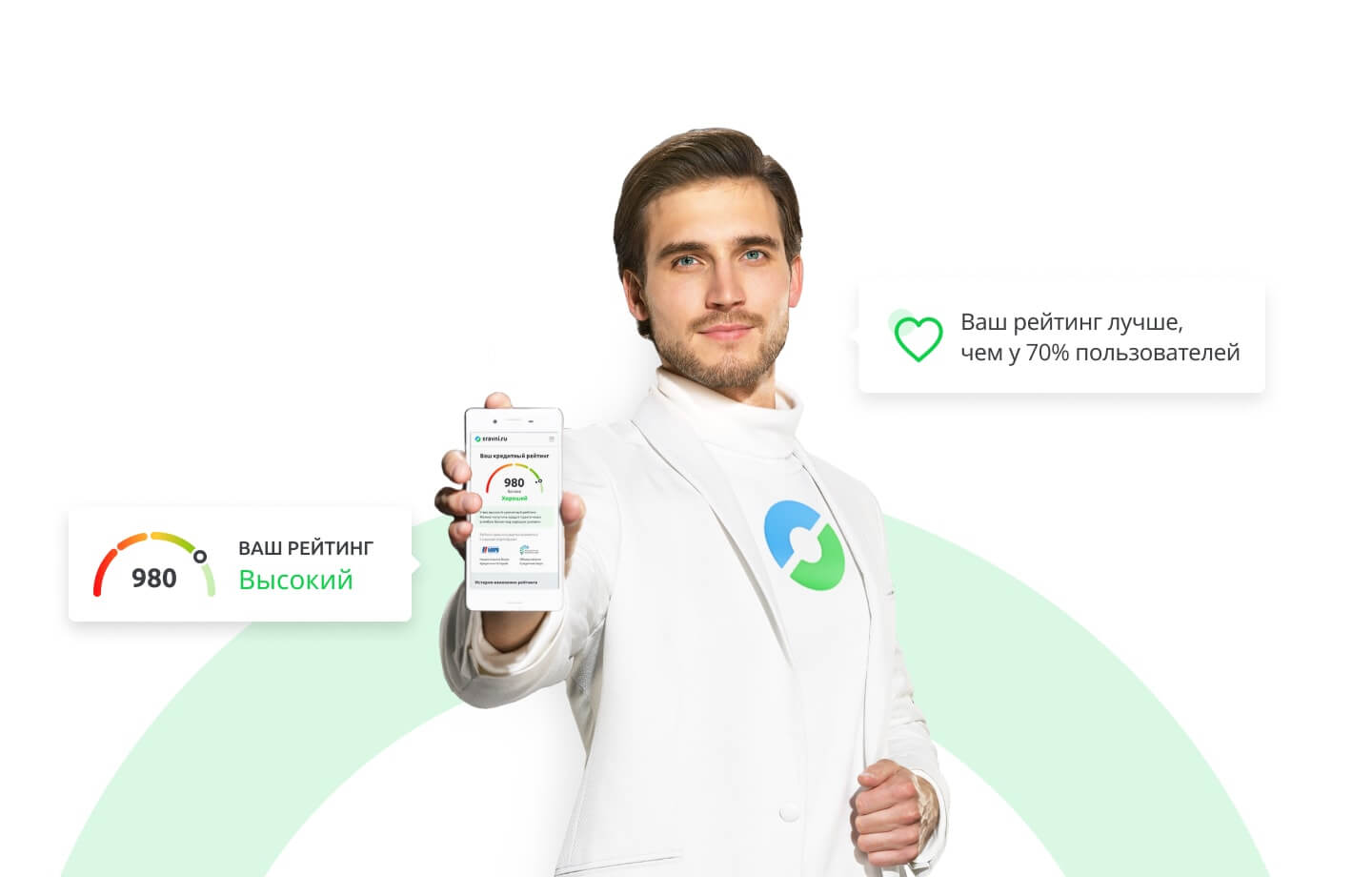

Рейтинг или, как его называют банки, «скоринговый балл» – это число, показывающее, насколько высоки шансы получить кредит в банке.

Когда понадобится

- Если вы собираетесь оформить кредит или ипотеку и хотите узнать, одобрит ли банк

- Если вам отказали в кредите

Рейтинг рассчитывается

совместно с нашими партнёрами

Объединённое

Кредитное бюро

Национальное Бюро

Кредитных Историй

Как работает сервис

Заполните анкету о себе, чтобы мы точно смогли определить ваш кредитный рейтинг

Мы составим ваш персональный рейтинг

Мы предложим вам рекомендации по тому, как улучшить рейтинг

Дополнительный бонус для клиентов с хорошим рейтингом – кредитное решение от банков онлайн

Узнайте свой кредитный рейтинг

Мы создадим вам личный кабинет, в котором вы сможете отслеживать изменение вашего рейтинга

Получить код по смс

Если вы уже регистрировались на сайте, после подтверждения номера телефона вы сразу увидите свой рейтинг

Согласен с правилами предоставления информации

Мнение эксперта

Гришина Марина

Руководитель отдела контента

Регулярно изучаю аналитику и новостную повестку банковского и страхового сектора. Предоставляю актуальную информацию и помогаю нашим клиентам разобраться с условиями продуктовой линейки.

Проверка и исправление кредитной истории — один из самых реальных и доступных каждому потенциальному заемщику способов повысить вероятность получения кредита. Для этого требуется добросовестно исполнять взятые на себя финансовые обязательства и по возможности исправить ошибки, попавшие в КИ из—за неточности банков или других кредитных организаций. Еще один реальный вариант возможных действий предусматривает оформление кредитной карты с последующим своевременным внесением обязательных платежей. Важным основным требованием становится недопущение каких бы то ни было текущих просрочек.

Что важно знать о проверке кредитной истории

Под кредитным рейтингом понимается оценка потенциального заемщика с точки зрения его кредитоспособности и возможности добросовестно исполнять взятые на себя финансовые обязательства. На практике этот показатель используется при принятии решения об одобрении кредита конкретному клиенту.

Наш сервис предлагает получить информацию о собственном кредитном рейтинге совершенно бесплатно. Для этого достаточно:

- зарегистрироваться на сайте,

- перейти в соответствующий раздел,

- запросить интересующие пользователя данные.

Что из себя представляет кредитный рейтинг?

Какие данные нужны, чтобы проверить кредитный рейтинг?

Для того, чтобы проверить свой кредитный рейтинг нужно ввести следующие персональные данные:

- ФИО;

- контактные сведения (номер телефона, адрес e-mail);

- дату рождения;

- паспортные реквизиты.

Указанная информации используется для идентификации заемщика и получения данных из его кредитной истории.

Как исправить кредитную историю?

Для исправления кредитной истории заемщика используется несколько способов:

- исправление ошибки. Применяется в том случае, если реальных проблем с выплатой долгов нет, а в базе данных указаны недостоверные сведения. В этом случае необходимо обратиться в банк или БКИ для исправления ситуации;

- удаление кредитов, которые фактически не были получены. Нередко займы оформляются по подложным документам. В этом случае требуется обращение в правоохранительные органы, а затем в банк, чтобы подобные сделки не отражались в КИ заемщика;

- погашение долгов перед банками, МФО и другими кредиторами. Самый очевидный способ исправить КИ;

- рефинансирование кредита. Позволяет перевести займ из проблемных в текущие с уменьшением финансовой нагрузки на должника;

- оформление кредитной карты с последующим своевременным внесением платежей;

- получение и своевременное погашение небольших по размерам микрозаймов;

- приобретение товаров в рассрочку или кредит с добросовестным погашением взятых обязательств;

- участие в специальных банковских программах, направленных на улучшение кредитной истории. Типичный пример – «Кредитный доктор» от Совкомбанка.

Сколько времени сохраняется плохая кредитная история?

Стандартный срок хранение кредитной истории в БКИ – 10 лет. Банк может сохранять сведения о клиентах более длительное время.

Изменение кредитной истории происходит в режиме онлайн – при любой активности заемщика во взаимоотношениях с участниками финансового рынка, включая банки и МФО. Это касается как получения кредита, так и оформления кредитной карточки или микрозайма.

Что влияет на кредитный рейтинг?

Кредитный рейтинг определяется на основании данных параметров:

- кредитная история заемщика;

- количество и размер полученных кредитов;

- виды займов, оформленных клиентом финансовых организаций;

- продолжительность КИ;

- наличие источников дохода, стаж работы, величина заработка и другие персональные данные.

Что делать, если кредитный рейтинг низкий?

Для того, чтобы повысить кредитный рейтинг необходимо:

- запросить КИ и исправить в ней ошибки, допущенные при введении данных или из-за включения в базу кредитов, которые не были получены заемщиком;

- погасить текущие финансовые обязательства, в первую очередь – просроченные;

- произвести рефинансирование или реструктуризацию кредитов;

- добросовестно осуществлять текущие выплаты по займам;

- получить микрозайм и/или оформить кредитку, четко выполняя все обязательства по каждому из финансовых продуктов.

Как повысить кредитный рейтинг?

Для повышения кредитного рейтинга необходимо воспользоваться одним или несколькими из следующих способов:

- исправить ошибки, если они есть, в базе данных КИ.

- погасить имеющиеся финансовые обязательства.

- исправно осуществлять последующие выплаты по кредитам.

- оформить кредитку или микрозайм с точным и своевременным внесением текущих платежей.

Оптимальный и самый эффективный вариант – действовать сразу по всем перечисленным направлениям.

Какой кредитный рейтинг нужен для получения кредита?

В большинстве случае банк одобряет выдачу кредита, если значение кредитного рейтинга потенциального заемщика превышает 600 баллов. Возможно получение займа и при меньшем уровне показателя, но вероятность выдачи кредита в этом случае заметно ниже.

Как формируются скоринговые баллы?

Скоринговые баллы по конкретному клиенту формируются путем анализа и цифрового выражения нескольких параметров, оценивающих добросовестность, возможности и активность заемщика на финансовом рынке. Они рассчитываются автоматически по заранее заданным алгоритмам.

Получить информацию о кредитном рейтинге пользователя, проще всего, на нашем сайте. Для этого достаточно зарегистрироваться в онлайн-сервисе, а затем ввести данные для идентификации заемщика.

Как узнать свою кредитную историю

Сервис нашего интернет-портала предоставляет пользователям удобную возможность кредитную историю бесплатно, оперативно и в режиме онлайн. Для этого необходимо предпринять следующие действия:

- авторизоваться в личном кабинете. При отсутствии регистрации – пройти процедуру, что занимает на более 1-2 минут;

- перейти к разделу меню личного кабинета «Мой персональный рейтинг»;

- активировать сервис «Отчет о кредитной истории» переходом по ссылке «получить отчет». Результатом становится переход на официальный сайт ОКБ – одного из крупнейших в России кредитных бюро;

- чтобы получить кредитную историю, требуется выбрать вариант авторизации в системе ОКБ – через Госуслуги, с помощью Сбербанк ID или путем регистрации на сайте;

- бесплатно узнать кредитную историю по фамилии заемщика, введя запрашиваемые программой личные сведения.

Выполнение перечисленных операций гарантирует быструю проверку кредитной истории онлайн. Причем она выполняется совершенно бесплатно и в любое удобное для пользователя время.

Можно ли очистить кредитную историю

Действующее законодательство дает однозначно отрицательный ответ на вопрос, который вынесен в заголовок. Поэтому нет ничего удивительного в том, что подобные предложения поступают, главным образом, от мошенников. В настоящее время попросту не существует легальных способов очистить или удалить кредитную историю проблемного заемщика.

В то же время, необходимо понимать, что персональный кредитный рейтинг вполне реально повысить. Для этого требуется исправно выполнять взятые финансовые обязательства, снизить кредитную нагрузку и своевременно вносить все текущие платежи. Все перечисленные меры не позволят очистить кредитную историю, но вполне могут увеличить вероятность оформления кредита в банке или микрофинансовой компании.

Сколько хранится КИ

Стандартный срок хранения данных о взаимоотношениях заемщика и финансовых организаций составляет 10 лет. По истечении указанного временного периода сведения удаляются. При этом необходимо отметить, что не исключено изменение действующих правил ведения кредитных историй, которое может выражаться, например, в увеличении срока хранения и использования подобных сведений.

Как исправить кредитную историю

Исправление проблемной кредитной истории – мероприятие непростое и небыстрое. На практике применяется несколько способов повысить персональный кредитный рейтинг и увеличить вероятность одобрения кредита в банке. В их числе:

- исправное исполнение текущих финансовых обязательств. Любая допущенная просрочка – это серьезное пятно на кредитной истории заемщика, которое будет храниться в течение 10 лет;

- уменьшение долговой нагрузки и объединение нескольких кредитов в один. Самый простой способ добиться этого – оформить банковский кредит на рефинансирование. Такие действия позволят не только снизить величину регулярной выплаты, но и повысить персональный кредитный рейтинг;

- активное использование различных кредитных продуктов – карточки, потребительского кредита или микрозайма – с регулярным и аккуратным выполнением графика платежей. При этом вовсе не обязательно оформлять договора на большие суммы или полностью выбирать кредитный лимит – важно количество сделок с банком или МФО и четкое выполнение договорных условий.

Можно ли узнать КИ по фамилии

Обязательное условие успешного поиска сведений о кредитной истории заемщика – это его точная и четкая идентификация. Она предусматривает не только указание фамилии человека, его имени и отчества, но и предоставление нескольких дополнительных персональных данных в виде реквизитов паспорта. Речь в данном случае идет о следующих сведениях:

- дата и место рождения;

- номер, серия и дата выдачи документа;

- код и название подразделения, выдавшего паспорт.

Отсутствие указанной информации не позволит идентифицировать заемщика и получить его кредитную историю. Вместе с тем, практически всегда услуги по выдаче отчета о КИ декларируют получение документа по фамилии заемщика. Дело в том, что в большинстве случаев подобные мероприятия сопровождаются регистрацией на сайте, подразумевающей предоставление в той или иной форме перечисленных выше сведений.

Как получить выписку из БКИ

Для получения выписки из БКИ заемщик может воспользоваться любым из нескольких доступных способов:

- сервис нашего сайта, сотрудничающего с одним из крупнейших в России БКИ – ОКБ (Объединенное кредитное бюро). Требуется либо регистрация на сайте, либо вход в систему с использованием Сбербанк ID или идентификации с помощью портала Госуслуги. Такой вариант получения выписки – один из самых простых, удобных и, что немаловажно, оперативных;

- портал Госуслуги. Необходима регистрация на сайте и последующая авторизация в личном кабинете;

- Сбербанк-Онлайн. Функционал доступен для клиентов крупнейшего финансового учреждения страны;

- сайты БКИ. Центробанк РФ ведет на своем сайте государственный реестр легально работающих в стране бюро кредитных историй;

- различные интернет-ресурсы финансовой направленности.

Источник: www.sravni.ru

Как проверить кредитную историю – все способы

В 2019 г. банки одобрили 33,9% от общего числа заявок, поданных на разные виды кредитов (по данным НБКИ, одного из крупнейших БКИ).

Значит, более 60% россиян, желающих получить кредит, получили отказ.

Основная причина отказа – плохая кредитная история.

Эксперты советуют – чтобы не потерять время и нервы, перед подачей заявки на кредит, проверьте свою кредитную историю!

Давайте разбираться, что такое кредитная история и как ее проверить.

Что такое кредитная история?

Кредитная история — досье заемщика перед кредиторами. В ней хранится информация обо всех кредитах, займах и о платежном поведении заемщика — как заемщик исполняет обязательства по кредитам, есть ли просрочки по платежам, штрафы, пени и т.п.

Это, своего рода ваше финансовое резюме.

Кредитная история может быть:

- Хорошей – заемщик своевременно оплачивает платежи или погасил кредиты в срок.

- Плохой – есть просрочки по платежам (регулярные ежемесячные, длительные просрочки, погашение кредитов за счет продажи залогового имущества, судебные иски по кредитным договорам и т.п.). Если в кредитной истории зафиксировано большое количество запросов и отказов в выдаче кредитов – это тоже минус.

- Нулевой – человек не брал кредиты.

Банкирос рекомендует!

Альфа-Банк, Лиц. № 1326

Кредит наличными

Получить кредит

Альфа-Банк, Лиц. № 1326

Если кредитная история хорошая – то это еще и ваш актив.

Запросить вашу кредитную историю могут банки перед выдачей кредита, потенциальные работодатели, если вы устраиваетесь на новую работу, страховые компании, работники следственных и судебных органов.

Где хранится?

Хранится кредитная история в бюро кредитных историй. Срок хранения — 10 лет с момента последнего изменения информации в кредитной истории.

Бюро кредитных историй (БКИ) — компания, которая формирует и хранит кредитные истории, предоставляет кредитные отчеты.

По состоянию на 14.02.2020 г. зарегистрировано 11 БКИ.

Узнать их перечень можно из Государственного реестра бюро кредитных историй на сайте ЦБ РФ.

Около 90% кредитных историй хранится в крупнейших БКИ:

- АО «Национальное бюро кредитных историй»

- ЗАО «Объединенное Кредитное Бюро»

- ООО «Эквифакс Кредит Сервисиз»

Когда и зачем проверять кредитную историю?

- Перед подачей заявления на кредит.

Так вы оцените ваши шансы на получение кредита и будете уверены, что в кредитной истории нет неприятных сюрпризов – ошибок, непогашенных задолженностей, «лишних» кредитов и т.п. - После потери паспорта, чтобы вовремя выявить запись о кредите, который злоумышленники могут оформить на ваше имя.

- Чтобы узнать, кто запрашивал вашу кредитную историю. Если вы подавали заявку на кредит и кредитную историю запросил банк-заемщик — это нормальная ситуация. А если запросы делали другие компании, которым вы не давали на это согласие, есть повод насторожиться.

Банкирос рекомендует!

СберБанк, Лиц. № 1481

Кредит на любые цели

Получить кредит

СберБанк, Лиц. № 1481

Проверить кредитную историю можно 2 способами:

Как проверить кредитную историю платно?

Нужно выбрать посредника, который по запросу составит список БКИ, где хранятся ваши кредитные истории и выдаст их вам.

Посредниками выступают интернет-порталы, банки, кредитные брокеры и др.

Цена вопроса – от 299 руб.

Но зачем платить, если можно проверить бесплатно?

С 31 января 2019 г. граждане РФ могут проверить свою кредитную историю бесплатно 2 раза в год (но только один раз в бумажном виде).

Самый простой, удобный способ проверить кредитную историю — с помощью портала «Госуслуги».

Расскажу, как я бесплатно проверила свою кредитную историю онлайн за 30 минут через «Госуслуги».

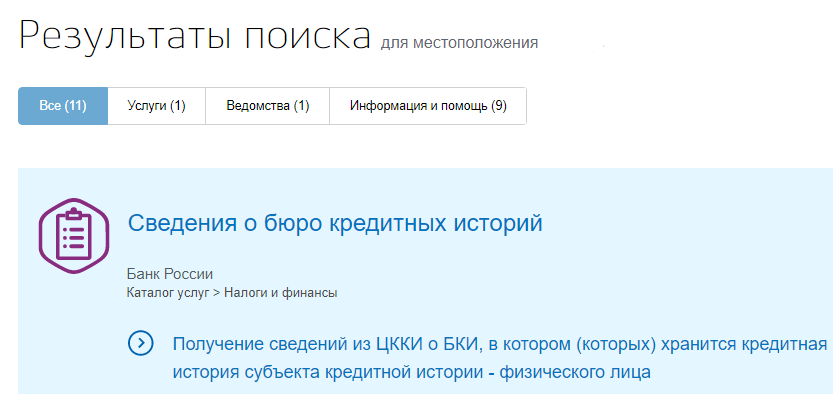

- Заходим в личный кабинет на портале «Госуслуги» (у вас должна быть подтвержденная учетная запись).

- В поисковом окне пишем «проверить кредитную историю».

- В результатах поиска выбираем «Получение сведений из ЦККИ о БКИ, в котором (которых) хранится кредитная история физического лица».

Банкирос рекомендует!

Норвик Банк (Вятка Банк), Лиц. № 902

Кредит на любые цели под залог недвижимости

Получить кредит

Норвик Банк (Вятка Банк), Лиц. № 902

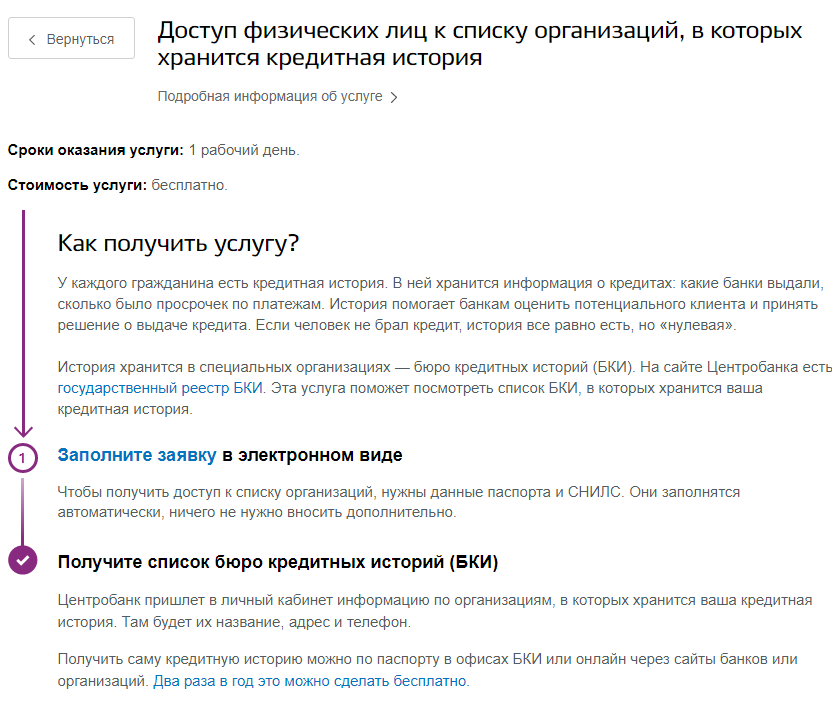

- Выбираем «Заполнить заявку в электронном виде».

- Заполняем и отправляем заявку.

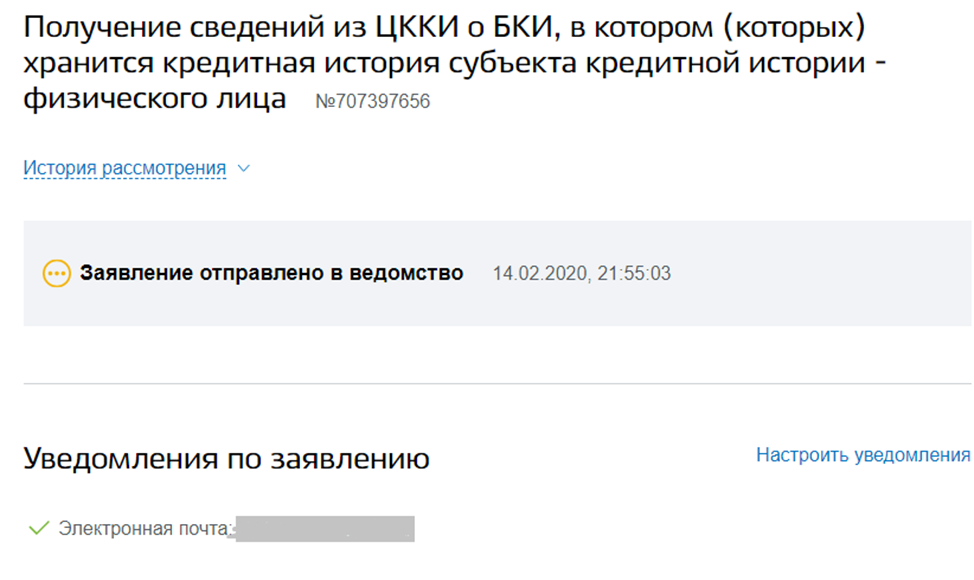

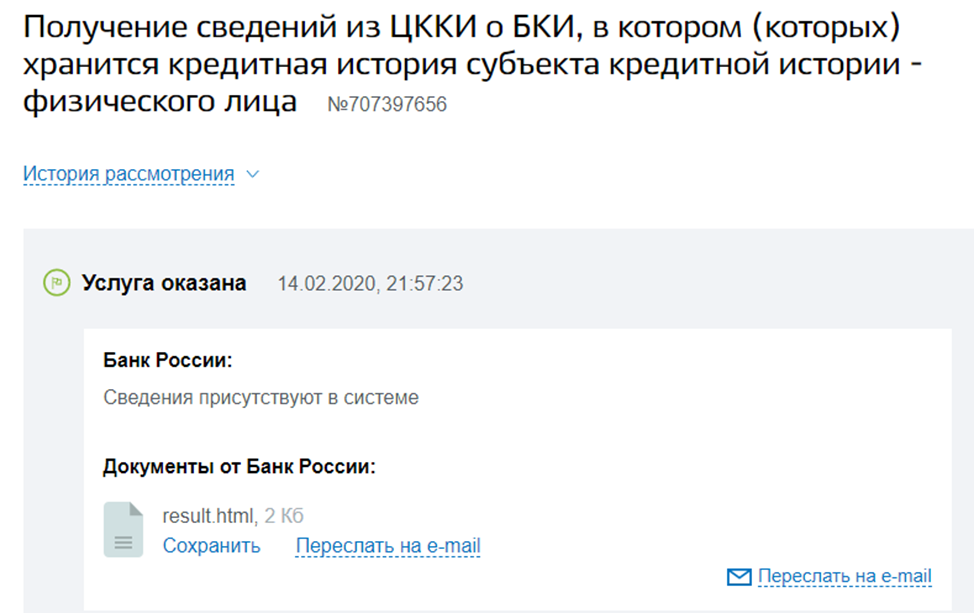

- Получаем от Центробанка в личный кабинет список бюро кредитных историй (БКИ), в которых хранится ваша кредитная история с указанием названий БКИ, адресов, телефонов.

На портале указано, что срок оказания услуги – 1 рабочий день. Мне пришел ответ через 2 минуты.

По результатам запроса я узнала, что моя кредитная история хранится в трех БКИ:

- АО «Национальное бюро кредитных историй»

- ЗАО «Объединенное Кредитное Бюро»

- ООО «Эквифакс Кредит Сервисиз»

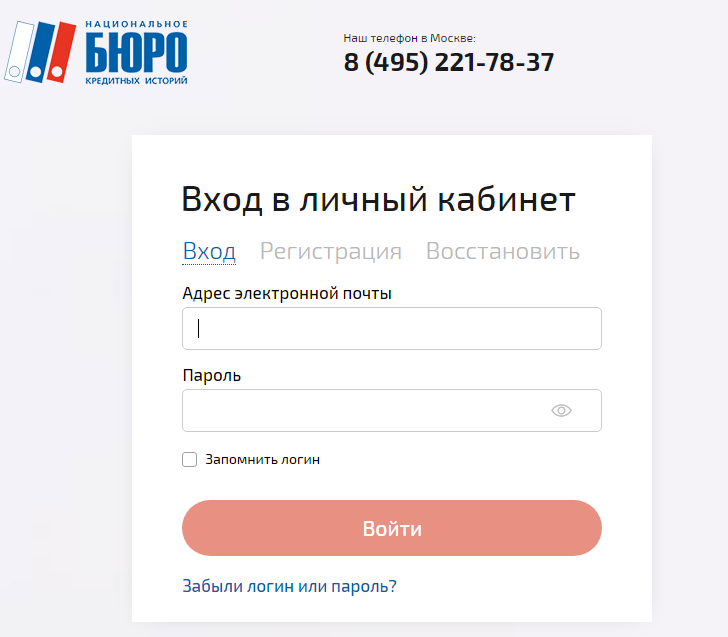

- Делаем онлайн запрос в БКИ.

Я зарегистрировалась на сайте БКИ, подтвердила эл. адрес.

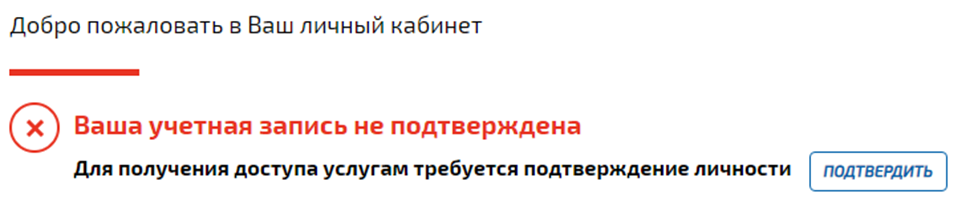

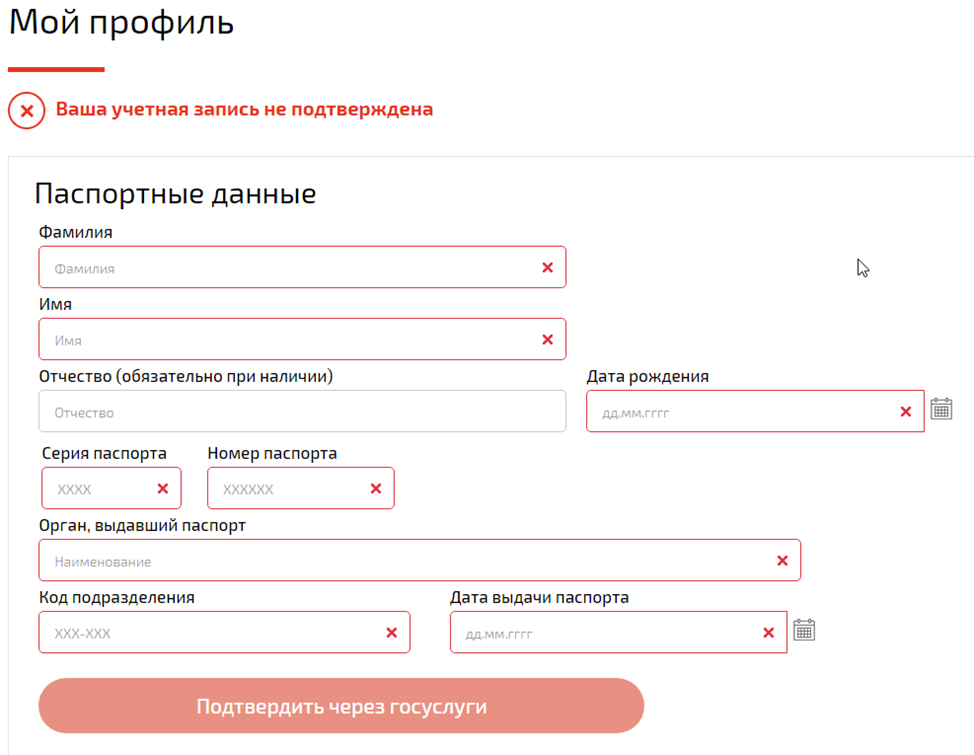

Подтвердила личность через портал Госуслуги (ЕСИА), заполнив паспортные данные по установленной форме.

После подтверждения учетной записи открылся доступ к выбору услуг.

Выбрала услуги «Кредитный отчет» и «Персональный кредитный рейтинг».

Перешла в корзину и увидела, что отчеты уже готовы.

Затем изучила отчеты и узнала, что у меня хорошая кредитная история.

Банкирос рекомендует!

Тинькофф Банк, Лиц. № 2673

Кредитная карта Тинькофф Платинум (с безопасной доставкой карты)

до 700 тыс

Получить кредит

Тинькофф Банк, Лиц. № 2673

Посмотрев историю запросов, увидела, что банк, в котором у меня открыты депозит и дебетовая карта, раз в год запрашивает мою кредитную историю.

По закону банк может запросить полную кредитную историю при наличии согласия клиента. Срок действия согласия – 6 месяцев.

Доступ к информационной части кредитной истории без согласия клиента банк может запросить, если клиент обратился за кредитом. Никаких заявок в банк на получение кредита я не подавала, согласия на запрос моей кредитной истории не давала.

Значит, у банка не было оснований запрашивать мою кредитную историю. Написала запрос в банк, чтобы узнать, зачем банк ее запрашивал. Лишние запросы в кредитной истории мне не нужны.

Кроме банка, запрос кредитной истории без моего ведома и согласия делал российский брокер, клиентом которого я никогда не была.

Вот такие интересные факты выяснились после проверки кредитной истории.

Подводим итоги

- Хорошая кредитная история – ваш актив, финансовый паспорт для банков, потенциальных работодателей, страховых компаний.

- За состоянием кредитной истории нужно следить и проверять ее минимум 1 раз в год.

- В России действуют 11 БКИ. Часто кредитная история хранится сразу в нескольких из них.

- Узнать кредитную историю можно:

- Платно с помощью посредников;

- Бесплатно самому – 2 раза в год.

- Через портал Госуслуги» заказать список БКИ, в которых хранится кредитная история.

- Сделать онлайн-запрос в БКИ.

- Получить отчет в личный кабинет на сайте БКИ и изучить его.

Источник: bankiros.ru

Бюро кредитных историй — что это?

Чем занимается бюро кредитных историй и как оно работает? Что такое кредитное досье заемщика и можно ли его посмотреть?

Вы подали заявление на оформление кредита, собрали все нужные документы, нашли поручителей… Но получили отказ. В чем дело? Скорее всего, вас подвела кредитная история. Credits.ru выяснили, что знает о заемщиках бюро кредитных историй (БКИ), и можно ли исправить «подмоченную» репутацию.

Мы все под колпаком у БКИ?

За последние десять лет весомая часть взрослых российских граждан (по банковской статистике, свыше 30 млн человек) хотя бы один раз брали кредит или открывали кредитную карту. Если вы входите в их число, ваше персональное досье с вероятностью 99,9% хранится в одном из многочисленных бюро кредитных историй (БКИ). Банки постоянно пополняют существующую базу, передавая в БКИ новые сведения о заемщиках.

Бюро кредитных историй официально действуют в России с 2005 года. Они осуществляют свою деятельность на основании Федерального закона № 218-ФЗ «О кредитных историях от 30.12.2004.

Кредитное досье заемщика X-Files

Что же скрывает заветная папка кредитного досье? «Секретные материалы» состоят из трех частей.

Титульная часть кредитной истории

В нее включены персональные данные заемщика, по которым его можно идентифицировать.

Для физических лиц — это основные паспортные данные: фамилия-имя-отчество, дата рождения, серия и номер паспорта, адрес, семейное положение и т.п.

Для юридического лица — полное и сокращенное наименование, и все коды государственной регистрации: ИНН, ЕГРН и т. д.

Основная часть кредитной истории

Это самый интересный и полный раздел. Сюда помещается вся информация о ваших прошлых и нынешних кредитных обязательствах, а также сведения о месте работы, уровне заработной платы, и все прочее, что вы сообщали банку при оформлении кредита.

А также то, что банк сумел самостоятельно выяснить о вас с помощью внутренней службы безопасности.

В основной части отражено, какие суммы вы брали, где и когда, на какой срок, под какой процент, насколько четко соблюдали график платежей, погасили ли кредит в срок и в полном объеме.

Если вы сами не брали кредит, но выступали поручителем у родственника или друга, это тоже фиксируется.

Наконец, если вы пользовались в кредит услугами телефонных компаний, или несвоевременно гасите коммунальные платежи, эти сведения тоже могут попасть в основную часть досье.

Дополнительная (закрытая) часть кредитной истории

В нее входит информация об источниках формирования кредитной истории (кредиторах), а также обо всех пользователях, когда-либо обращавшихся к вашему досье.

Кстати, имейте в виду, что кредитная история передается в бюро кредитных историй только при наличии письменного или иным способом документально оформленного согласия заемщика. Поэтому абсолютное большинство банков предусмотрительно включает в кредитный договор пункт о согласии заемщика на передачу его данных в БКИ.

Как обратиться в бюро кредитных историй?

Можно ли «простому смертному» познакомиться со своим кредитным досье? Ответ — да. Для этого необходимы несколько последовательных шагов.

Выясните, в каком из кредитных бюро хранится ваше персональное дело.

Проще всего это сделать через официальный сайт Банка России, перейдя с главной страницы на вкладку «Центральный каталог кредитных историй».

Следуя указаниям системы, нужно будет ввести свои персональные данные и код субъекта кредитной истории — это своего рода «идентификационный чип» для заемщика.

По идее, он присваивается тем банком, который оформил вам кредит, одновременно с подписанием договора. Но если такой код вам не присвоен, или вы его напрочь забыли, не огорчайтесь.

Получить или восстановить его просто: для этого достаточно обратиться в любой банк (хотя лучше всего в тот, где брали кредит) или в любое БКИ, ближайшее к вашему месту жительства. Код бесплатно оформят при предъявлении паспорта. Приятная новость — он является бессрочным, то есть пользоваться им вы сможете неоднократно.

Нанесите визит в БКИ

Итак, вы получили код, ввели его на сайте Банка России и отыскали в Центральном каталоге нужное вам кредитное бюро.

Если у вас нет возможности поехать туда, отправьте в бюро запрос с просьбой переслать данные, предварительно заверив свою подпись у нотариуса.

Имейте в виду, что один раз в год вы имеете право познакомиться со своей кредитной историей совершенно бесплатно — некоторые БКИ скромно умалчивают об этом нюансе.

Также полезно знать, что и при личном обращении, и при письменном запросе информация должна быть предоставлена вам в течение десяти дней.

Проверьте досье

После того, как вам тем или иным способом откроют доступ к досье, тщательно изучите все документы в каждой из трех частей.

Проверьте персональные данные, наименования банков-кредиторов, суммы и сроки кредитов, точность и полноту сведений об их погашении.

Отдельно изучите информацию о поручительствах — здесь бывают неприятные сюрпризы.

Например, бывшая супруга, для который вы стали гарантом платежеспособности, допускала регулярные просрочки или вовсе «раздумала» выплачивать остаток долга; в таком случае вы как поручитель могли оказаться в ответе за чужое легкомыслие.

А можно ли что-то исправить в кредитной истории, если она оказалась «подмоченной», или оспорить факты?

Закон дает заемщику такую возможность. Если вы считаете, что какие-то сведения в досье ошибочны, напишите заявление на имя руководителя БКИ. В течение месяца бюро обязано провести перепроверку информации, которую вы оспариваете. На время проверки, в деле ставится соответствующая пометка. Но кредитную историю исправят только в том случае, если банк-кредитор подтвердит свою ошибку и снимет претензии.

Адреса БКИ в Москве

Учет и контроль: берегитесь мошенников!

Увы, утечка персональных данных, номеров телефонов и адресов из различных коммерческих организаций — печальная реальность.

Однажды вам могут позвонить неизвестные люди и, представившись «сотрудниками Бюро кредитных историй «Пупкин и кредитный консультант» (название обычно произносится неразборчиво), начать вещать о якобы висящем на вас непомерном долге.

У вас сперва в жесткой форме потребуют возврата долга, а затем предложат за определенную плату решить вопрос — «подчистить» кредитное досье.

Не поддавайтесь на провокацию и не паникуйте

Даже если у вас в самом деле есть непогашенные долги, в данном случае вам со 100% вероятностью звонят мошенники.

Дело в том, что любое БКИ — коммерческая организация.

Само по себе оно не является ни надзорным, ни контролирующим органом, и не имеет никаких полномочий для осуществления, к примеру, коллекторской деятельности.

Согласно определению Центробанка, бюро кредитных историй лишь оказывает «услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг».

Более того, все БКИ, зарегистрированные в соответствии с требованиями закона, и ведущие свою деятельность официально, должны быть включены в единый реестр Федеральной службы по финансовым рынкам России (Государственный реестр бюро кредитных историй).

Подведем итоги

Бюро кредитных историй — не злобный монстр, создающий проблемы заемщикам, а удобная справочная система, которая помогает привести в порядок финансовые дела. Воспользоваться услугами этой системы может любой желающий. Если вы регулярно привлекаете заемные средства для решения тех или иных проблем, или выступаете поручителем для родственников или деловых партнеров, как можно скорее оформите код доступа к своему кредитному досье: пригодится.

Анастасия Ивелич, редактор-эксперт

Источник: credits.ru