Классификатор: ОКОФ ОК 013-2014

Код: 731.00.00.00

Наименование: Программное обеспечение

Дочерних элементов: 1

Амортизационных групп: 0

Код в СНС 2008: AN11731

Наименование в СНС 2008: Компьютерное программное обеспечение

Прямых переходных ключей: 0

Описание группировки

Группировка «ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ» включает системные программы и специализированные программы для электронно-вычислительных машин (программы для ЭВМ).

Системные программы включают операционные системы и средства их расширения, программные средства управления базами данных, средства создания и преобразования программ, программные средства интерфейса и управления коммуникациями, программные средства организации вычислительного процесса, сервисные программы.

Специализированные программы состоят из специализированных программных средств для научных исследований, проектирования, для управления автоматизированным производством и/или отдельными техническими средствами и технологическими процессами, для решения организационных, управленческих и экономических задач, для управления продажами и закупками товаров (работ, услуг), для осуществления финансовых расчетов в электронном виде, для предоставления доступа к базам данных предприятия через глобальные информационные сети, включая Интернет, электронных справочно-правовых систем, CRM-систем, ERP-систем, SCM-систем, BPM-систем, редакционно-издательских систем, антивирусных программ, обучающих программ, а также средств защиты информации, передаваемой по глобальным сетям (средств шифрования, средств электронной цифровой подписи).

Что такое основные средства?

Программы для ЭВМ рассматриваются как актив, если предполагается, что он будет использоваться владельцем в производстве более одного года. Программное обеспечение может быть предназначено только для собственного использования или может быть предназначено для продажи в виде копий.

Подгруппировки

Группировка 731.00.00.00 в ОКОФ содержит 1 подгруппировку

- 731.00.10 — Программы для ЭВМ

Амортизационные группы

Код 731.00.00.00 не относится ни к одной амортизационной группе (на основании приложения к Постановлению Правительства РФ «О Классификации основных средств, включаемых в амортизационные группы»).

Переходные ключи

Прямого переходного ключа от старого ОКОФ к коду 731.00.00.00 нового ОКОФ не установлено.

Дата актуализации классификатора: 07.03.2023

Официальный источник данных: Федеральное агентство по техническому регулированию и метрологии.

Источник: okof2.ru

Бухгалтерский учет компьютерных программ. Проводки, ответы на вопросы

![]()

Содержание

- Как оформить?

- Варианты пакета документов при покупке программы

- Способы отражения издержек

- Бухгалтерский учет, когда получены исключительные права

- Бухгалтерский учет, когда права неисключительные

- Если ПО приобретается вместе с компьютером

- Если ПО приобретается отдельно

- Издержки по переустановке и восстановлению ПО

- Ответы на актуальные вопросы по бухгалтерскому учету компьютерных программ

Программное обеспечение, благодаря которому компьютеры из груды железа становятся ценностью, имеют определенные особенности бухгалтерского учета. Связаны они с тем, что у программ отсутствует материально-вещественная осязаемая форма. Кроме того, при приобретении их собственник получает не какую-либо вещь, а лишь право пользоваться ею. Это касается офисных и специализированных программ, например, 1-С Бухгалтерии, антивирусов. Как же правильно оформить и зафиксировать в бухгалтерском учете расходы на их приобретение?

Понятие Основного средства

Как оформить?

Бухгалтерский учет программного обеспечения, как и учет прочего имущества и обязательств предприятия, основан на документальном оформлении. Основным документом, подтверждающим величину расходов на приобретение лицензионной программы, является лицензионный договор.

В соответствии с ним лицензиар или обладатель прав на программное обеспечение должен предоставить предприятию, которое в этом случае выступает лицензиатом, право на использование программного обеспечения в соответствии с условиями, указанными в договоре. В этом документе в обязательном порядке следует прописать размер вознаграждения собственнику (стоимость программы) и срок его действия. В случае, когда по каким-либо причинам срок не прописан, то он приравнивается к 5 годам. Лицензионный договор и другие сопроводительные документы могут иметь разную форму, которая зависит от того, каким способом приобреталась программа.

Варианты пакета документов при покупке программы

| Вариант покупки | Документальное оформление |

| Покупка у оптовика | · лицензионный договор; |

· документ об оплате,

Перечисленные первичные документы позволяют зафиксировать затраты на покупку программного продукта в бухгалтерии.

Способы отражения издержек

Вариант отражения издержек на покупку программы для ЭВМ зависит от того, в каком виде ее продали. Программа могла быть сразу установлена на компьютере или же продаваться на отдельном электронном носителе. Также порядок учета издержек на покупку программы зависит того, как она воздействует на функционирование компьютера в качестве объекта основных фондов.

Например, без установленной операционной системы компьютер работать не может и становится бесполезным. Значит, расходы, связанные с ее установкой, следует отнести на увеличение первоначальной стоимости ЭВМ. Но вполне возможно, что на компьютере уже установлена какая-то другая оболочка, которая позволяет ему работать, и новая программа покупается по отдельному договору обособленно от него. В этом случае затраты на покупку дополнительного программного обеспечения не относят на увеличение стоимости основного средства, а учитывают их как прочие расходы.

Бухгалтерский учет, когда получены исключительные права

Исключительными правами на программу обладает ее владелец, который:

- сам создал ее;

- заказал и оплатил ее разработку при условии того, что в договоре обозначен переход исключительного права к заказчику;

- купил ее вместе с исключительным правом, что нашло отражение в договоре купли-продажи

- в редких случаях исключительное право передается путем оформления исключительной лицензии, означающей разрешение использования программы кому-то одному.

В случае, когда вместе с программой покупатель приобретает и исключительные права не нее, затраты, связанные с покупкой не могут увеличить стоимость основных фондов. Это нематериальные активы.

Когда программное обеспечение создано собственными силами предприятия и разработчик получает в результате этого исключительные права при наличия патента или аналогичного документа, подтверждающего эти права, стоимость программы учитывается как нематериальные активы:

Дт08 Кт 10, 69, 70, 02 — издержки на создание программы;

Дт04 Кт08 – списание затрат на стоимость программного обеспечения при принятии его к учету.

При покупке программы с исключительными правами:

Дт08 Кт60, 76 – стоимость купленного программного обеспечения при условии передачи исключительных прав;

Дт60 Кт51 – перечислены денежные средства продавцу за программу;

Дт19 Кт60, 76 – НДС по купленному программному обеспечению;

Дт04 Кт08 – программное обеспечение принято к учету в качестве нематериального средства.

По мере эксплуатации программы необходимо отразить начисление амортизации:

Дт20, 23, 25, 26, 44 Кт05

Бухгалтерский учет, когда права неисключительные

Если ПО приобретается вместе с компьютером

Если программное обеспечение устанавливается на новый компьютер при покупке, то затраты, связанные с его приобретением, включаются в стоимость основного средства. Такие издержки в будущем будут списаны постепенно по мере износа компьютера.

Пример 1. Организация купила компьютер и операционную систему для него. Стоимость ЭВМ по договору составила 26000 рублей (в т.ч. НДС 4000 рублей), цена программного обеспечения 4000 рублей (в т.ч. НДС 580 рублей). Новый собственник установил для себя срок полезного использования операционной системы в 2 года.

Записи в бухгалтерском учете:

| Проводка | Содержание хозяйственной операции | Сумма | |

| Дебет | Кредит | ||

| 08 | 60 | Затраты на приобретение ЭВМ | 22000 |

| 19 | 60 | НДС по приобретенному компьютеру | 4000 |

| 08 | 60 | Расходы по покупке программного обеспечения | 3420 |

| 16 | 60 | НДС по купленной программе | 580 |

| 01 | 08 | Компьютер с установленной операционной системой введен в эксплуатацию | 25420 |

| 68 | 19 | НДС к вычету по купленному компьютеру | 4580 |

Если ПО приобретается отдельно

Если компьютерная программа приобретается по неисключительным правам в дополнение к использующимся программам, то стоимость ее не относится на основные фонды, а учитывается как расходы. При условии применения программы для производства продукции, продажи товара или управления предприятием издержки необходимо включить в расходы по обычным видам деятельности.

Поскольку наиболее распространена ситуация, когда сначала программу оплачивают, а затем на протяжении нескольких лет она используется, то речь идет о расходах будущих периодов, для учета которых предусмотрен счет 97 «Расходы будущих периодов». Это значит, что сначала затраты учитывают на счете 97, а затем на протяжении срока использования программы равными долями списывают на счета 20,23, 25, 44 в соответствии с планом счетов, закрепленным учетной политикой. Срок полезного использования можно определить по лицензионному договору в случае, если он там отражен. Если такой срок не указан в соглашении, то предприятие самостоятельно установит его.

Дт60, 76 Кт51 – перечислены средства поставщику за программное обеспечение;

Дт97 Кт60, 76 – расходы, связанные с покупкой программы;

Дт20, 25, 26, 44 Кт97 – списана ежемесячно часть расходов по программному обеспечению.

Пример 2. Организация купила программу 1-С Бухгалтерия. Цена программы 40000 рублей (в т.ч. НДС 5800 рублей). В лицензионном договоре срок полезного использования программы установлен равным 2 годам.

Записи в бухгалтерском учете:

| Проводка | Содержание хозяйственной операции | Сумма | |

| Дебет | Кредит | ||

| 97 | 60 | Расходы на покупку программы | 34200 |

| 19 | 60 | НДС по приобретенной программе | 5800 |

| 68 | 19 | НДС к зачету | 5800 |

| 26, 44 | 97 | Ежемесячное включение в затраты | 1425 |

Издержки по переустановке и восстановлению ПО

Иногда программное обеспечение может выходить из строя и техника без него функционировать не сможет. В таком случает затраты на его повторную установку можно отнести на ремонт основных фондов:

- в расходы по обычным видам деятельности, если техника применяется в обычной деятельности предприятия;

- в прочие расходы, если техника применяется для получения прочих доходов.

Ответы на актуальные вопросы по бухгалтерскому учету компьютерных программ

Вопрос 1. Организацией куплено программное обеспечение с неисключительными правами. Как правильно учитывать издержки по его покупке в бухгалтерии?

Ответ. Объекты, поступившие по лицензионному договору с неисключительными правами, не могут включаться в состав нематериальных активов. Можно рассматривать это как получение нематериальных активов в пользование, ведь права собственности на них у покупателя не возникло.

В связи с чем пользователь отражает стоимость программы за балансовом на счете 012 «Нематериальный актив, полученный в пользование на основании лицензионного договора». Когда организация прекратит использование этого объекта, то стоимость его будет списана с указанного забалансового счета. При этом сумма, которая была перечислена за право пользования программой, учитывается в качестве расходов будущих периодов и должна быть списана в течение срока использования, указанного в договоре или установленного организацией самостоятельно.

Вопрос 2. Как учесть расходы по покупке программы с исключительными правами?

Ответ. Такая программа должна быть включена в состав нематериальных активов, если единовременно исполняются два условия:

- расходы на ее приобретение более 100000 рублей;

- срок использования не менее двух лет.

В противном случае эти издержки следует включить в расходы предприятия.

Вопрос 3. Предприятие, занимающееся очисткой воды, не может осуществлять свою деятельность без специальной компьютерной программы, вышедшей из строя и требующей переустановки. Как правильно учитывать издержки на ее восстановление?

Ответ. Издержки, возникшие при переустановке программы, необходимо отнести на ремонт основных фондов в составе расходов по обычным видам деятельности.

Дт19 Кт 60 – НДС по затратам на восстановление ПО;

Дт20 Кт60 – издержки по восстановлению ПО;

Дт68 Кт19 – НДС к вычету.

Вопрос 4. Предусмотрена ли какая-либо ответственность для руководителя при использовании на предприятии нелицензионного программного обеспечения?

Ответ. Да, за использование нелицензионных программ предусмотрена ответственность для руководителя организации.

· 10000 – 5000000 рублей;

· 30000 – 40000 – на предприятие;

· до 2 лет и до 200000 рублей (если стоимость ПО 100000 – 1000000 рублей);

Вопрос 5. Учитываются ли издержки, возникшие при покупке ПО с неисключительными правами, при начислении налога на прибыль?

Ответ. Если у покупателя не возникло исключительных прав на купленное ПО, то издержки, связанные с его покупкой, нельзя отражать в стоимости нематериальных активов. Поэтому они включаются в расходы в том периоде, к которому относятся, вне зависимости от того, когда выплачены денежные средства поставщику.

Период расходов должен устанавливаться по сведениям лицензионного договора. Если в этом документе не отражен срок эксплуатации ПО, допускается его установление предприятием по своему усмотрению. В основу учета нужно поставить принцип равномерности признания доходов и расходов. Если продолжительность службы программы не прописана в договоре, предприятие может включить издержки, связанные с ее покупкой, в расходы единовременно всей суммой при определении налога на прибыль.

Источник: online-buhuchet.ru

Как принять к учету ОС из составных частей

Довольно часто бухгалтеры сталкиваются с необходимостью принять к учету основное средство, состоящее из комплектующих. Это может быть новый компьютер, для которого закуплены отдельные составные части: системный блок, монитор, клавиатура с мышью или, например, система видеонаблюдения, состоящая из различных камер, проводов, саморезов и пр. К тому же зачастую необходимо в стоимости ОС еще и учесть работы по сборке и установке. Давайте рассмотрим, как данные операции правильно отразить в 1С: Бухгалтерии предприятия 8.

В нашем примере мы будем принимать к учету компьютер, закупленный по частям, на который нужно дополнительно установить программное обеспечение.

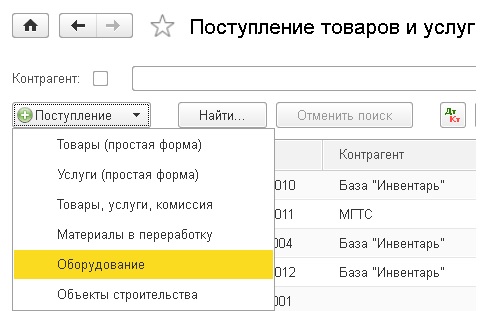

Для отражения операции поступления комплектующих предназначен документ «Поступление товаров и услуг», расположенный на вкладке «Покупки

Добавляем новый документ с видом «Оборудование».

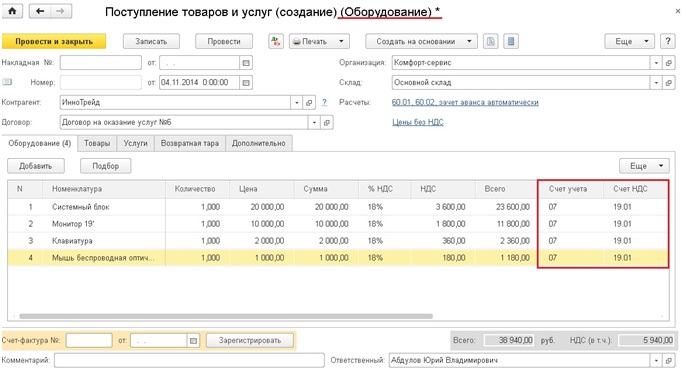

Выбираем организацию, контрагента, договор, склад и добавляем строки в табличную часть «Оборудование». Счет учета для всех комплектующих указываем 07 «Оборудование к установке», счет учета НДС — 19.01.

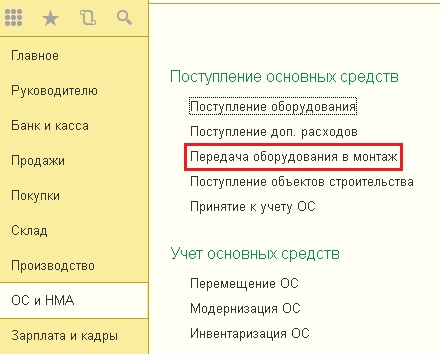

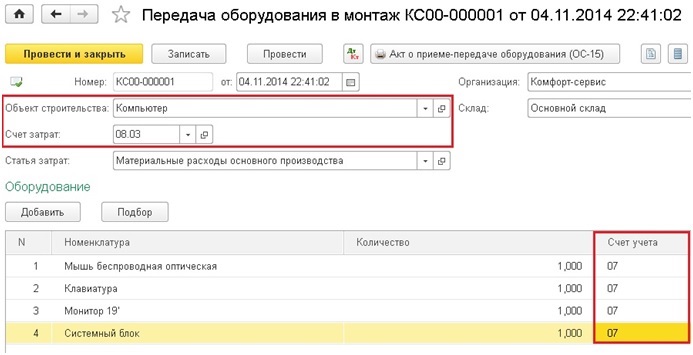

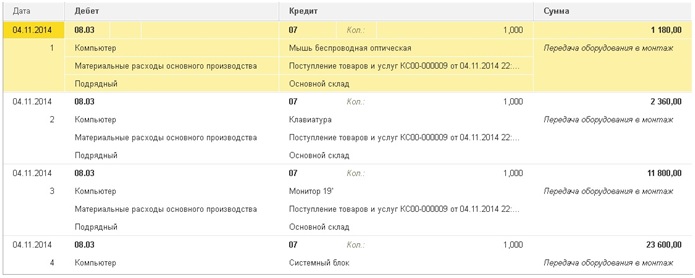

После того, как основное средство собрано, данную операцию необходимо отразить с помощью документа «Передача оборудования в монтаж», расположенного на вкладке «ОС и НМА».

При создании нового документа необходимо будет добавить новый объект строительства в справочник, т.к. перемещаем все составные части мы на счет 08.03, аналитический учет по которому ведется в разрезе объектов строительства.

На счете 08.03 формируется общая стоимость нашего основного средства, при этом создаются следующие проводки.

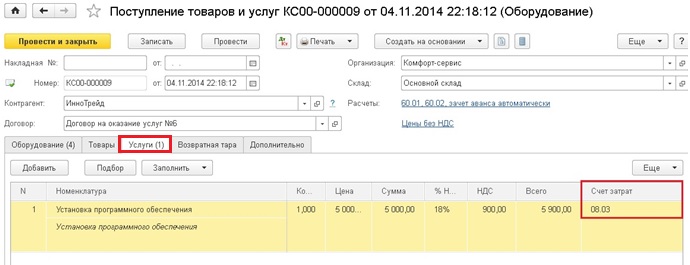

В том случае, если поставщик один, затраты на услуги по установке программного обеспечения отражаем в том же «Поступлении товаров и услуг» с видом операции «Оборудование», но заполнять мы будем закладку услуги. Если же поставщик услуг другой, то создаем новый документ с видом операции «Услуги». В данном примере мы считаем, что лицензии на программное обеспечение уже были приобретены организацией заранее, а нужна только установка.

При заполнении нового документа счет учета выбираем 08.03.

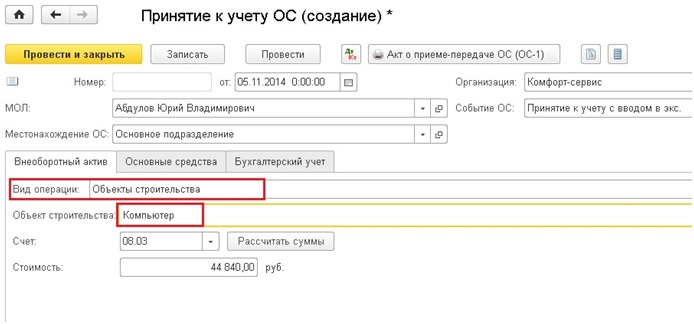

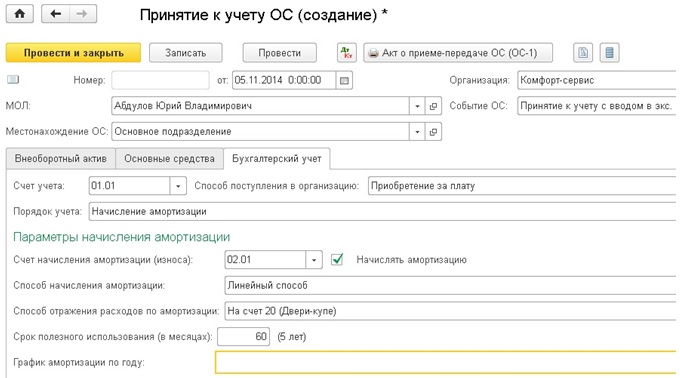

Теперь на счете 08.03 собраны все затраты на приобретение комплектующих и установку программ для нашего основного средства, осталось только принять его к учету. Для этих целей предназначен документ «Принятие к учету ОС», расположенный на вкладке «ОС и НМА».

Добавляем новый документ, выбираем организацию, событие ОС — принятие к учету с вводом в эксплуатацию. Вид операции — «Объекты строительства» и указываем наш объект. Счет учета автоматически проставляется 08.03. Теперь нужно нажать кнопку «Рассчитать», и в поле «Стоимость» отразятся все затраты на ОС. Также необходимо заполнить поля «МОЛ» и «Местонахождение ОС».

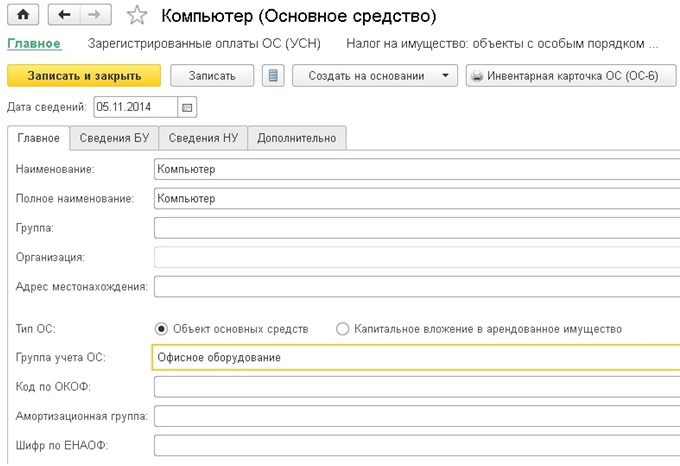

Переходим на вкладку «Основные средства» и заполняем табличную часть. Здесь нам необходимо будет добавить наш компьютер в справочник основных средств. Не нужно заполнять все поля справочника, достаточно указать наименование и группу учета ОС. Остальные реквизиты заполнятся автоматически после проведения документа принятия к учету, в него вводятся все нужные данные.

Затем внимательно заполняем вкладку «Бухгалтерский учет», обязательно нужно поставить галочку «Начислять амортизацию». Поле «График амортизации по году» оставляем незаполненным. А в поле «Способ отражения расходов по амортизации» добавляем информацию о том, на какой из счетов относить затраты по амортизации. Тут можно выбрать из существующих элементов справочника или добавить новый, указав нужный счет и субконто.

В том случае, если ваша организация на ОСН, необходимо заполнить еще закладку «Налоговый учет».

При проведении документа основное средство перемещается на счет 01. Для того, чтобы распечатать акт о приеме-передаче ОС (ОС-1), предназначена соответствующая кнопка в верхней части формы.

Если у Вас остались вопросы, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai