С XVI века складывалась нынешняя система производства в которой мы живём. Эта система находит своё отражение во всех сферах, но именно в IT получает новое продолжение, новое рождение. Это статья о том, почему программное обеспечение формирует новый ландшафт экономических отношений и почему в IT много денег. Но что ещё более важно, надеюсь внимательный читатель задумается, в какой компании он работает и в какую хотел бы пойти работать, что в условиях мирового экономического кризиса всё более актуально.

Описание программного обеспечения как товара

Программное обеспечение распространяется несколькими моделями. Чаще всего, модель распространения смешанная, специализируется под каждый конечный случай. Но для целей анализа следует рассмотреть крайние, противолежащие случаи.

С одной стороны, в виде специализированного для заказчика продукта, которой компания-разработчик делает покупателю согласно сделке, в идеале подкреплённого технической документацией. Нередко такие договоры связаны с разработкой специфичного продукта для определённой компании или государственными заказами. Такой труд из одного контракта в другой требует повторного приложения труда — вновь и вновь разработчики будут заниматься написанием новых продуктов, отдельных для каждого отдельного заказчика. Такой труд я бы назвал нереплицируемым, а соответствующий продукт труда называется товаром, в классическом определении.

Про расчет плановой калькуляции себестоимости товара (услуги)

С другой стороны, существует продажа программного обеспечения как копии одного и того же продукта. Таким образом мы покупаем игры, офисные пакеты, IDE и так далее. В этой модели продукт производится лишь раз, а затем воспроизводится простым копированием и соответствующий труд назову реплицируемым, а соответствующий продукт я называю виртуальным товаром.

Как и было сказано выше, для рассмотрения интересны крайние случаи. Промежуточные же формы не должны быть интересны потому, что раскладываются по содержанию на более атомарные составляющие, которые в свою очередь и представляют собой эти крайние случаи. Например, известна модель продажи продукта или его фичей за некоторую стоимость, и специализация на поддержке — легко видеть, как можно разложить продукт на два крайних случая.

Далее предлагаю рассмотреть эти противоположности в отдельности и разобраться откуда возникает прибыль.

Прибыль нереплицируемых продуктов — товаров

Разрабатывая программное обеспечение для конкретного заказчика, компания-исполнитель полностью встраивается в производственные цепочки покупателя товара/услуги, что соответствует форме производственных отношений в которой мы пребываем.

Во-первых, стоимость производимых работ будет ограничена. С одной стороны, заказчик не станет платить за работу больше, чем сможет сэкономить посредством поставленного продукта. То есть заказчик потратит на продукт не больше чем может потратить на свой персонал, который делает ту же работу какими-либо другими способами.

Выпуская продукт для заказчика, исполнитель будто бы «встраивается» в структуру организации заказчика, в экономическом плане. С другой стороны, подготовленный заказчик, который приходит с чётко прописанной документацией, так или иначе знаком с количеством эквивалентной работы, необходимой для производства данного набора функционала. Эту информацию можно получить или в качестве консультации, или рассмотрев несколько коммерческих предложений. А в случае гос.закупок, существуют специальные институты, контролирующие такие расходы (и если происходит завышение суммы, то часть этой стоимости — не рыночные методы конкуренции).

Вебинар Товары и услуги

Во-вторых, способ производства направлен на снижение усилий и повышение прибыли. Разработчики собираются для работы над продуктом под управлением нанимателя. Его интерес предоставить результирующий товар, удовлетворяющий всем пожеланиям клиента, но с минимальными расходами и максимальной прибылью, что в свою очередь толкает его на деспотичную форму управления. Для рядового работника это будет означать, что его рабочее время контролируется максимально тщательно управляющими и надсмотрщиками, переработки поощряются (особенно на словах, реже оплатой и премиями), инновациям не находится время если их нет в договоре, а разработка происходит по факту через водопад. Не будет своих фреймворков и библиотек в рабочее время — прибыль нужна здесь и сейчас.

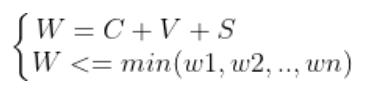

Если воспользоваться формулой трудовой стоимости товара, то получается следующее: стоимость конечного продукта W состоит из суммы затрат на производство С (офис, компьютеры, ПО для работы, налоговая нагрузка и т.п.), из затрат на оплату труда рабочих V, и из прибыли владельцев компании S. При этом общая прибыль на рынке ограничена минимальным доступным предложением на рынке — ведь заказчик при равных условиях обратится к тому исполнителю, который сделает работу дешевле.

Из этой формулы видно, что для получения большей прибыли может быть два способа ее увеличения.

Во-первых, снижение затрат выплат работникам напрямую или посредством длины рабочего дня. Согласно сложившемуся рынку, труд разработчика имеет определённую среднюю стоимость и, пока на рынке есть спрос на рабочую силу программистов, занижать зарплату несколько затруднительно. Другое дело — длина рабочего дня.

Часть дня, сотрудник работает в счёт своей зарплаты, другую часть в пользу прибыли работодателя. Оставаясь на неоплачиваемые переработки, вы работаете на сверхприбыль компании и её собственников в частности. Без этих переработок проект не провалится, бизнес исполнителя не исчезнет — снизится только норма прибыли (она же по сути доходность), которая на зарплату не влияет.

Увеличение длительности рабочего дня, на самом деле, не единственный способ борьбы за высокою рентабельность. Любое средство повышение производительности труда, при котором работник в единицу времени производит продукт подходит. К удлинению рабочего дня тут присоединяется интенсивность, посредством поштучной оплаты в форме KPI или под неустанным присмотром менеджеров и надсмотрщиков — офицеров и унтерофицеров, жизненно необходимых для почти всех продуктов, производимых промышленным способом.

Во-вторых, на прибыль влияет внедрение новых технологий (средств труда), ещё не освоенных на рынке и дающих то конкурентное преимущество, что на единицу времени позволит производить большее количество работы. Это приводит к тому, что на итоговую работу над проектом нужно будет потратить меньше денег и авансировать меньший капитал в виде зарплаты программистам. Речь идёт о всевозможных библиотеках и фреймворках, которые позволяют значительно ускорить разработку. Однако, как уже сказано выше, противоречия собственников компании не позволят вести разработку над новыми технологическими решениями. Зачастую, компании разрабатывающее такое ПО, склонны впитывать инновации посредством найма людей на работу, которые уже имеют подобный опыт работы с некоторой новой технологией.

В рассмотренном способе производства и есть сущность капитализма — произвести новый товар, но при этом сэкономить на работниках, увеличивая им рабочий день, давая им те средства (тулинг, IDE, frameworkи и т.п.), которые увеличат производительность работы.

Прибыль реплицируемых продуктов — виртуальных товаров

Программное обеспечение, которое продаётся поштучно множественным копированием, резко отличается от обычных товаров. Капиталистический способ производства требует, что бы капиталист купил один товар, применил к нему определённый труд, увеличивающий полезность и стоимость, а потом, если повезёт на рынке, продал товар с прибылью.

Крайне развитие машин и их всеобщее распространение, приводит к метаморфозе средств труда, превращая ЭВМ (и не только) в индидвидуальное средство потребления). Эта метамарфоза, в свою очередь явилась причиной образования уникальной формы нетоварного продукта, а точнее товара без товарной стоимости — виртуального товара.

Отдельная копия продукта не содержит в себе стоимости вложенного труда. Воспроизводсто товара производится простым копированием — крайне дешёвой операцией в современном мире. Таким образом, компания-производитель программного обеспечения делает продукт один раз, но стоимость получает многократно, если количество переходит в качество. Тем самым реплицируемый продукт становится выражением новой формы производства.

Конечно, производитель программного обеспечения преследует туже основную цель, что и любой другой капиталист — заработать денег (время пока именно такое, хоть всегда под лозунгами «мы изменим мир»). Но средство достижения этого результата разительно отличаются от предыдущей модели, ведь в ход здесь идёт новый вид капитала — венчурный. Инвесторы (и следует оговорится, что ими могут быть разработчики в гараже, авансирующие своё время) решают, что определённый продукт найдёт своё употребление на рынке, то есть найдутся такие покупатели, для которых данное программное обеспечение представляется полезным (имеет потребительную стоимость).

Устанавливаемая цена в этом случае теряет свой смысл по сравнению с обычным товаром, потому что продукт можно неограниченно множить без затрат на производство, таким образом, теряется связь цены и стоимости. В случае производства вируального товара, прибыль будет прямо зависеть от назначенной мультиплицируемой стоимости m, которую оплатили k покупателей, и обратно от затрат на разработку C+V , что соответствует формуле . Прибыль от такого продукта зависит от количества продаж. Таким образом, когда колличество продаж переходит в качество, прибавочная стоимость в произведённом товаре находит своё отрицание в мультиплицируемой стоимости виртуального товара.

Отличительной чертой мультиплицируемой стоимости по сравнению с прибавочной, является источник прибыли. В первом случае прибыль происходит из обмена, в то время как во втором — из процесса производства товара.

Для увеличения продаж, производитель должен выбрать такую часть рынка, в которой нет других альтернатив, а продукт может нести пользу, т.е. потребительную стоимость. Задача тем самым может принимать самые идеалистические оттенки и, зачастую, часто бывает названа миссией.

Форма кооперации

При производстве реплицируемых продуктов, удовлетворяется одно из противоречий между трудом и капиталом. т.к. чаще всего прибыль в меньшей степени зависит от расходов и в большей от количества продаж, целесообразность экономии снижается. Значительно более необходима теперь работа над повышением полезности.

Работа разработчиков становится более творческой и во многом требует, чтобы сам работник разделял ценности производимых им работ. В погоне за такого рода единением, компания может пойти на значительные уступки, ориентируя своих сотрудников, словно домены метала при намагничивании. Если для капиталистического производства характерно общественное производство и частное присвоение, повременная и поштучная формы оплаты труда, то тут всё несколько иначе. Компании начинают формировать премиальные фонды пропорциональные прибыли и даже распределяют свопы на доли. Последнее — очень значительное проявление кооперации, основанное теперь не на зарплате, а на общей цели, и, как результат, меритократическое поощрение.

Новая структура организации, ориентированность на результат руководства и работников, меняет вектор управления с деспотичного, на человеко-ориентированного, т.к. творчество человека во многом является составляющей успеха. На этом механизм управления не останавливается, чтобы получить максимально раннюю информацию о целесообразности инвестиций (потребительной стоимости авансированного капитала), индустрии выгодно применять итеративно-инкрементальные подходы, известные как Agile. Такой подход позволяет снизить риски венчурных инвестиций и, в отличие от обычного товара, получить представление о стоимости товара до момента продажи. Повышая от итерации к итерации полезность продукта, производитель тем самым может увеличить назначаемую мультиплицируемую стоимость товара. Итеративная разработка минимизирует описанные выше противоречия оценки стоимости продута со стороны производителей и покупателей.

Итеративная разработка реплицируемых продуктов пораждает ещё один интересный эффект. Труд, содержащийся в работе слонен образовывать основной капитал, увеличивая количественно органическое строение капитала. Я уже писал об этом ранее, имея в виду архитектуру приложений, однако самоувеличение строения капитала носит более широкий характер.

Не только ключевые показатели архитектуры многократно могут использоваться, но, что ещё более важно, ещё и центральная бизнес-возможности, или базовый функционал продукта. На основании такого продукта делаются дополнительные функции из итерацию в итерацию. Подробное рассмотрение данной формы кооперации будет рассмотрено отдельно.

Норма прибыли

Для данноого способа производства норма прибыли будет иметь следующий вид: [НП] = m*k/(C+V) , тогда как для капиталистического товара она представляется следующим образом: [НП] = M/(C+V+M) . Как известно, норма прибыли представляется ложным законом, т.к. не может быть равна 100%. Но для виртуального товара в общем, или реплицируемого программного обеспечение в частности, соотношение (100% + x)/100% представляется достижимым, при условии новой формы кооперации, в которой результаты труда в равных или не равных долях распределяется между работниками. Данный метаморфоз нормы прибыли говорит ещё раз о том, что в данном случае мы точно имеем не капиталистическую форму производства.

Размер назначаемой мультиплицируемой стоимости продукта

Интересно проанализировать, какова назначенная мультиплицируемую стоимость продукта. Дело в том, что по-большому счёту, эта цифра носит идеальный характер. Заранее бизнес не знает сколько именно копий он продаст, а значит, нельзя наверняка установить норму прибыли, которая в данном случае будет иметь следующую форму: [НП] = m*k/(C+V) . Компания, инвестирующая (авансирующая) капитал в производство реплицируемого продукта, должна ориентироваться на предполагаемое минимальное количество покупок, чтобы покрыть свои расходы и тем самым установить стоимость продукта. Мнимая величина количества продаж и назначаемой мультиплицируемой стоимости — противоречие данной формы производства между производством и обменом, выступающая как невозможность планирования мультиплицируемой стоимости копии продукта. Зачастую, некоторые производители решают эту проблему, продавая подписку на предзаказ игр, например, тем самым планируя в каких пределах необходимо нести расходы на производство.

С другой стороны, покупатель будет волен выбрать, насколько купленная копия продукта будет для него полезна. В итоге, покупатель потратится при том условии, что для него потребительная стоимость будет не больше чем назначенная мультиплицируемуя стоимость продукта.

Если продукт должен автоматизировать что-то в вашей жизни (например, программа для подсчёта калорий или электронные таблицы), то стоимость продукта должна быть не выше той экономии времени, которую она привносит. Это по сути, то же самое противоречие, что и со стороны производителя, но в несколько иной форме. Если производителю необходимо понимать количество покупателей, то покупателю нужно оценить продукт, ознакомившись с тем что он из себя представляет, и, если признаёт в продукте полезность эквивалентную установленной стоимости, оплатить. Это противоречие заставляет производителей делать триал-версии, пробники, платный функционал, т.п.

Выше я попытался выделить внутренние закономерности развития подобных компаний, которые проявляются во внешнем движении капиталов, заставляя решать цели конечных покупателей через последовательное производство скооперировавшихся работников.

Представленный способ производства не будет ограничиваться программным обеспечением. Уже значительное время, такой способ прибыли характерен для многих и многих продуктов развлекательного жанра — фильмы и сериалы, игры, книги и прочее. Со временем тоже самое коснётся, например, биотехнологий и аддитивных технологий, а возможным это станет тогда, когда распространение этих технологий станет соизмеримо с существенным развитием и всеобщим распространением ЭВМ (и диалектика развития ЭВМ безусловно заслуживает внимания). Всеобщее распространение автоматизированных машин и есть самая прямая предпосылка формирования новой экономической формации.

Данное представление о реплицируемой стоимости виртуально товара, ни в коем случае не восстаёт против трудовой теории стоимости, а является её скромным современным дополнением.

Под конец

Нам приводят Кремниевую долину как икону капитализма. На деле же, в IT индустрии денег так много потому, что это новый принципиально другой вид производства — нетоварный. Капитализм, с его участием государства такому производству только оковы, которые будут рано или поздно сброшены в ходе исторического развития.

Стартапы — ростки новой жизни, которые всё ещё похожи в момент рождения на корпорации, но в то же самое время могут быть чем-то большим и лучшим. Корпорации же более реакционны, так как их капиталы становятся магнитом для денег, и это мешает нормальному развитию, сковывает их в выборе и действиях, оставляя снова единственную цель — прибыль. И предельно хуже слияние корпораций с финансовым капиталом, то ли в виде венчурного капиталиста, то ли в виде бизнес-ангела, то ли через банальное кредитование. Такие паразиты не остановятся ни перед чем что бы поскорее обменять результаты живого труда, на мёртвые деньги.

Производство реплицируемого продукта принципиально отличается от тех товаров что делались веками до того. Это столь эффективно и выгодно, что крупный бизнес и государства изо всех сил будут пытаться сдерживать подобное развитие. С помощью патентного права и юридических препонов, с помощью запрета угрожающих технологий, таких как Blockchain, с помощью гипервливаний денежных средств. Однако движение истории не остановить.

Источники

- Капитал: критика политической экономии. Том I | Карл Маркс | ISBN 978-5-699-95085-0

- Четвертая промышленная революция | Шваб Клаус | ISBN 978-5-699-90556-0

- Четвертая промышленная революция | Блуммарт Тью, Ван ден Брук Стефан, Колтоф Эрик | ISBN 978-5-9614-1536-0

- Head First Agile. Гибкое управление проектами | Стиллмен Эндрю, Грин Дженифер | ISBN 978-5-4461-0992-0

- стоимость разработки

- работа в it

- политическая экономия

- политэкономия

- стартапы

- корпорации

- труд

- диалектика

- виртуальный товар

- реплицируемый труд

Источник: habr.com

Программное обеспечение — это услуга или товар?

Стремительное развитие современных IT-технологий позволяет механизировать все производственные процессы компании, упростив управление ими. Поэтому в жизнь предприятий уже прочно вошло понятия программного обеспечения (ПО). Разберемся, чем оно является для организации, которая приобрела программный продукт – товаром или услугой, и почему так важно различать эти понятия.

Программное обеспечение – это товар или услуга?

Начнем с того, что ПО законодатель относит к интеллектуальной собственности, а его передача в пользование оформляется соответствующим договором. От того, какую форму имеет договор, какие условия в нем прописаны, зависит и предмет сделки, т.е. приобретение ПО расценивается либо как услуга, либо как товар. В качестве обоснования для передачи ПО на практике используют такие виды договоров:

- договор поставки (купли-продажи) экземпляров (копий) компьютерных программ (в том числе и продажа в розницу);

- лицензионный договор.

Иногда приобретение ПО может сопровождаться агентским договором, а детали основного соглашения могут быть дополнены заключением договора на оказание услуг по предоставлению доступа к компьютерному обеспечению (к примеру, через интернет).

Договор поставки ПО

По соглашению на поставку ПО в собственность приобретателя переходит экземпляр программы на любом носителе, имеющем вещественно-материальную основу (диске, флеш-карте и т.д.), а потому, рассматриваемом в качестве вещи, т. е. товара. Приобретатель может распоряжаться подобным носителем с копией ПО (ст.1280 ГК РФ), но собственно программу он вправе использовать лишь как записанную в память компьютерного устройства и применять в рамках оговоренных функций, например, исключительно для обеспечения определенного внутрихозяйственного процесса. Таким образом, приобретенное по договору поставки ПО будет считаться товаром.

Лицензионный договор на право использования ПО

Подобным договором сопровождается передача права использования программного продукта, где одна сторона – обладатель права передает/предоставляет/обязуется предоставить это право второй стороне – приобретателю (ст. 1235 ГК РФ). Основными деталями такого договора являются права (способы использования ПО), территория их действия, сроки, предоставляемые покупателю. Т.е. объектом продажи в этом случае выступает право, а не вещь. Таким образом, лицензионный договор является скорее договором на оказание услуг, а не договором поставки товара.

ГК РФ предусматривается возможность оформления лицензионного соглашения между правообладателем ПО и каждым пользователем посредством заключения договора присоединения.

Продавцом при заключении лицензионного договора может выступать как правообладатель программы, так и представляющий его интересы посредник. В этом случае речь может идти о заключении агентского договора, по которому также предоставляются услуги по передаче права пользования продуктом.

К сведению! Налоговое законодательство (пп.26 п.2 ст.149 НК РФ) освобождает реализацию права пользования ПО по лицензионному договору от начисления и уплаты НДС в отличие от передачи ПО по договору поставки, как товара. Это необходимо учитывать покупателю при выборе вида договора, сопровождающего приобретение ПО.

Остальные способы оформления приобретения ПО

Менее распространенные договоры на предоставление доступа к программе –посреднические, не имеющие прямого отношения в разработке, владению или передаче ПО. Чем при этом является программное обеспечение (это услуга или товар), зависит от способа приобретения ПО.

Как пример рассмотрим ситуацию с заключением договора на оказание информационных услуг. Передавая по договору оказания информуслуг код доступа для работы в программе, исполнитель получает вознаграждение именно за услугу предоставления ключа, а не за ПО. Сама программа при этом может быть поставлена по лицензионному договору как услуга или по договору поставки как товар, либо передаваться безвозмездно.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Правовые и бухгалтерские вопросы реализации лицензий на программное обеспечение Клеверенс

В этой статье рассматриваются вопросы бухгалтерского оформления перепродажи лицензий Клеверенс. В ней вы узнаете, почему нет счета-фактуры, почему неправильно приходовать лицензии как товар и как не попасть на лишний НДС.

Лицензия — товар или услуга?

С 01.01.2008 Федеральным законом от 18.12.2006 № 231-ФЗ была введена в действие часть четвертая ГК РФ, регулирующая права на результаты интеллектуальной деятельности и средства индивидуализации. Статья 1225 ГК РФ содержит перечень охраняемых результатов интеллектуальной деятельности (патент, программа для ЭВМ и т.п.). Закон признает существование интеллектуальных прав, которые не являются товарами. Причем особо оговаривается, что интеллектуальное право не связано с каким либо материальным носителем или с правом собственности на материальный носитель. Передача интеллектуального права — особый вид услуги.

При этом продажа экземпляра программы на материальном носителе (продажа диска или коробки) не является предоставлением права на её использование. Пользователю, вообще говоря, не требуется лицензия на ПО для инсталляции или использования программы. Однако, еще до начала использования программы (а именно, во время установки) пользователю предлагается присоединиться к лицензионному соглашению правообладателя (так называемая EULA). По желанию покупателя (конечного клиента), лицензионное соглашение может быть заключено и в письменном виде, с печатями и подписями.

Ключевым в этой сложной области является понятие исключительного права. Никто не может использовать результат интеллектуальной деятельности или средство индивидуализации без согласия правообладателя, такое использование является незаконным. Исключительное право на результат интеллектуальной деятельности, как указано в ст. 1228, первоначально принадлежит автору, чьим творческим трудом создан такой результат.

Согласно ст. 1229, правообладатель может предоставить другому лицу право использовать результат своей интеллектуальной деятельности. Соглашение оформляется либо договором присоединения (EULA) либо лицензионным/сублицензионным договором.

Лицензия буквально переводится как «разрешение». Предоставление права или разрешения — это услуга.

Понятие лицензионного договора раскрывается в ст. 1235 ГК РФ. Одна из сторон лицензионного договора, обладатель исключительного права, называется лицензиаром. Лицензиар предоставляет или обязуется предоставить другой стороне (лицензиату) право использования результата интеллектуальной деятельности.

Лицо, которому передаются те или иные права распоряжаться интеллектуальной собственностью лицензиара называется лицензиатом. В договоре оговаривается, как именно лицензиат может использовать предмет договора.

Если лицензиар (Клеверенс) даст на это письменное согласие (через сублицензионный договор), то лицензиат (Партнер) может предоставить право использования результата интеллектуальной деятельности другому лицу.

Таким образом, партнерский (сублицензионный) договор с Клеверенс дает Партнеру право оказывать услуги по предоставлению другим лицам права пользоваться программами Клеверенс.

Платить или не платить НДС?

С 1 января 2008 г. в НК РФ (пп. 26 п. 1 ст. 149) введена норма об освобождении от налогообложения НДС операций по передаче прав на использование нематериальных активов разных видов на основании лицензионного договора. Сама Клеверенс работает по упрощенке и не предоставляет счетов-фактур. Если ваша организация работает на общем налогообложении, то вы, как партнер, должны будете предоставлять своим покупателям счета фактуры с НДС = 0 руб.

Как было рассмотрено в предыдущем разделе, лицензия на программное обеспечение — это разрешение, нематериальное право, и передача имущественных прав на них осуществляется по EULA или письменному договору.

Ключевым здесь является слово нематериальные. Минфин РФ стоит на позиции, что операции по передаче прав на использование программного обеспечения при реализации их экземпляров на носителях в товарной упаковке, пусть даже содержащей условия лицензионного договора (упаковочная лицензия), подлежат налогообложению НДС. НДС не начисляется, только если на момент такой реализации заключался лицензионный договор в письменной форме (см. Письмо Минфина РФ от 29 декабря 2007 г. № 03-07-11/648, Письмо Минфина РФ от 21 февраля 2008 г. № 03-07-08/36, Письмо Минфина РФ от 01.04.2008 № 03-07-15/44).

Таким образом, если вы реализуете лицензии по товарным накладным, то вы не сможете доказать, что продавали «нематериальные активы», а не диски, и подпадаете под уплату всей суммы НДС по сделке.

Не могу оприходовать

Кроме того, при перепродаже лицензий как товара передача прав строится «по цепочке». Для предоставления клиенту прав на использование программ лицензиату нужно приобрести такие права у лицензиара, однако согласно ГК при наличии сублицензионного договора для реализации программ они ему в принципе не требуются. В случае дистрибьюции коробочного ПО, его экземпляр уже введен в гражданский оборот путем продажи самым первым продавцом. Следовательно, право на воспроизведение и распространение экземпляров уже было использовано, а сублицензионные договоры на предоставление прав по коробочному программному обеспечению могут быть признаны ФНС притворными сделками, направленными на получение налоговой выгоды от применения льготы по НДС. Например, под видом программ вы могли перепродавать оборудование, уклоняясь от уплаты НДС с наценки.

Таким образом, если вы реализуете лицензии «по цепочке» по схеме купли-продажи, то можете быть обвинены в уклонении от уплаты НДС.

Для реализации прав на программы не требуется приобретать никаких дополнительных прав кроме тех, которые уже юридически даны сублицензионным договором. ФНС может с полным правом считать оприходование подтверждением того, что договор был заключен задним числом, для сокрытия ошибки не начисления НДС по перепродаже материальных носителей программ.

Правильное отражение продаж лицензий в бухгалтерском учете

Поскольку цены, по которым партнер производит реализацию, могут отличаться от рекомендованных розничных цен Клеверенс (относительно коротых считается роялти), учет взаиморасчетов по роялти удобнее будет вести на специальном забалансовом счете, например 012:

| При продаже лицензий покупателю: | ||

| Дебет 51 — Кредит 62.01 | – | получена оплата от клиента за переданные права; |

| Дебет 62.01 — Кредит 91.01 (или 90.01) | – | отражена выручка по сублицензионному договору; |

| Кредит 012 | – | количественный и суммовой учет роялти по реализованным лицензиям. |

| При оплате роялти лицензиару: | ||

| Дебет 91.02 (или 90.02) — Кредит 60.01 | – | отражена задолженность по уплате роялти по сублицензионному договору; |

| Дебет 012 | – | количественный и суммовой учет роялти по оплаченным лицензиям; |

| Дебет 60.01 — Кредит 51 | – | оплачено вознаграждение лицензиару в виде роялти за полученные неисключительные права. |

Выводы

- Лицензия — это право. Она не является товаром — это услуга;

- Т.к. это услуга и в сублицензионном договоре не определено, сколько прав и на какие продукты будут переданы конечному клиенту, то она не требует количественного учета на складе. Нет необходимости заранее приходовать услугу, её можно просто оказать, т.к. на это есть право: подписанный с Клеверенс сублицензионный договор!

- Наименование лицензий заводится в справочник «Номенклатура» с пометкой «Услуга» и указанием счетов учета реализации (90 или 91). Учет роялти можно вести на отдельном забалансовом счете;

- Для отражения у себя затрат по уплате роялти в конце любого оговоренного периода (месяца, квартала), лицензиар (Клеверенс) предоставляет лицензиату (Партнеру) отчет и акт, сколько и каких лицензий было активировано конечными потребителями. На основании таких актов производится оплата роялти.

Источник: www.cleverence.ru