Автор

Ольга Бондаренко

к. ю. н., доцент, аудитор и консультант по налогам и сборам, член Научно-экспертного и Учебно-методического совета Палаты налоговых консультантов, аттестованный преподаватель Палаты налоговых консультантов России и ИПБ России

9581 просмотр

18.05.2021 15:09

В связи с тем, что c 1 января 2019 года под объект налогообложения в рамках гл. 30 НК РФ «Налог на имущество организаций» подпадает исключительно недвижимое имущество (п. 19 ст. 2 Федерального закона от 03.08.2018 № 302-ФЗ), обоснованно появилось пристальное внимание к классификации имущества организации на движимое и недвижимость.

Что такое недвижимое имущество

В Налоговом кодексе РФ нет определения недвижимого имущества. Следовательно, в соответствии с п. 1 ст. 11 НК РФ необходимо руководствоваться определением, которое дано в ст. 130 Гражданского кодекса РФ.

К недвижимости принято относить земельные участки и всё, что прочно связано с землёй, то есть объекты, перемещение которых без нанесения несоразмерного ущерба невозможно, в том числе: здания, сооружения, объекты незавершённого строительства, а также помещения и машино-места; иное имущество в соответствии с федеральными законами.

Понятие недвижимого имущества

Что относится к недвижимости

Так, было акцентировано внимание на том, что определение объектов капитального строительства предусмотрено в п. 10 ст. 1 ГрК РФ, в котором присутствует некоторая неопределённость, не позволяющая достоверно классифицировать объекты.

Однако из приведённого ряда примеров следует, что к объектам капитального строительства не относятся сооружения, которые хотя и имеют прочную связь с землёй, но не требуют разрешения на строительство или декларацию о начале строительства.

А также сделан окончательный вывод о том, что если объекты построены и введены в эксплуатацию с получением разрешительной документации (как объекты капитального строительства), то они с большой степенью вероятности относятся к недвижимости.

Движимое или недвижимое имущество: как определить

С 2019 года движимое имущество освобождено от налога. Поэтому крайне важно уяснить его отличия от недвижимого, чтобы и в бюджет не переплатить, и с налоговиками споров не иметь.

Согласно п. 2 ст. 130 ГК РФ движимым признается все имущество, которое не является недвижимостью. Поэтому при квалификации объекта действовать надо методом исключения. Назовем пять признаков, что имущество является недвижимым. Если ни один из них интересующему вас объекту не свойственен, значит, он — движимость.

1. Недвижимость прочно связана с землей. Такие объекты нельзя переместить без несоразмерного ущерба их назначению (п. 1 ст. 130 ГК РФ, см. также письмо ФНС от 01.03.2021 № БС-4-21/2512).

К недвижимости относятся, например, здания, сооружения, объекты незавершенного строительства. Исключениями являются объекты без фундамента, которые перемещаются без ущерба назначению (ангары, киоски и т. п.). Это движимое имущество.

Проблема разграничения движимого и недвижимого имущества

А еще недвижимостью признаются воздушные, морские суда и суда внутреннего плавания, подлежащие регистрации в соответствующих реестрах.

Подробнее о данном признаке недвижимости читайте в КонсультантПлюс, оформив бесплатный пробный доступ:

2. Объект назначен недвижимостью законом (п. 1 ст. 130 ГК РФ).

Есть специфические объекты, которые считаются недвижимостью согласно закону: линии связи (закон «О связи» от 07.07.2003 № 126-ФЗ), космические объекты (закон РФ «О космической деятельности» от 20.08.1993 № 5663-I), беспилотные воздушные судна (п. 1 ст. 33 ВК).

3. Права на недвижимость подлежат обязательной государственной регистрации (ст. 131 ГК РФ).

Если объект зарегистрирован в ЕГРН, он, скорее всего, недвижимость.

При проверках налоговики ориентируются на информацию из ЕГРН. И как известно, они склонны к формализму. Поэтому следите за тем, чтобы в реестр по ошибке не попала движимость. Иначе доказывать право не платить налог вы будете в суде.

- разрешение на строительство, ввод в эксплуатацию;

- документы технического учета, технической инвентаризации;

- проектная документация.

В этом случае объект признается недвижимым, даже если нет регистрации в ЕГРН.

5. Имущество не способно функционировать самостоятельно.

Если имущество входит в состав имущественного комплекса и не может использоваться самостоятельно или свои функциональные качества без него теряет недвижимость, его учитывают и облагают налогом в составе недвижимости (письмо ФНС от 23.04.2018 № БС-4-21/7770). Примерами такого имущества являются лифты, мусоропровод, система отопления, водопровод и т. п. (письмо ФНС от 08.02.2019 № БС-4-21/2181, № БС-4-21/2179).

Особенно это актуально в случае, когда происходит замена такого оборудования. Сразу встает вопрос: учесть его как движимость и не платить налог или принять в состав облагаемого недвижимого объекта? Правильным будет второй вариант.

Если же движимый и недвижимый объект спокойно обходятся друг без друга, берите на учет движимость и налог можете не платить.

Используйте эти признаки, чтобы не нарушить правила налогообложения. И отслеживайте судебную практику об отнесении тех или иных объектов к движимому или недвижимому имуществу. ФНС сама этим регулярно занимается.

Так, письмом от 30.07.2019 № БС-4-21/14997 ведомство направило позицию Верховного суда (определение от 12.07.2019 № 307-ЭС19-5241) о признании движимым имуществом производственного оборудования (линии), для которого было построено отдельное здание.

- вдольтрассовая кабельная линия связи газопровода-отвода;

- замощение;

- ограждение;

- высокостеллажные конструкции;

- выпарные аппараты, кристаллизаторы, элеватор и аппарат диффузионный и др.

Основной признак движимого имущества здесь — возможность его демонтировать.

- носят капитальный характер и учитываются у арендатора в составе ОС;

- влекут изменение служебного (функционального) назначения недвижимости, изменяют ее площадь;

- не могут быть свободно перемещены или демонтированы без причинения ущерба арендованному объекту.

Платить ли налог на имущество с объектов незавершенного строительства, читайте здесь.

Источник: nalog-nalog.ru

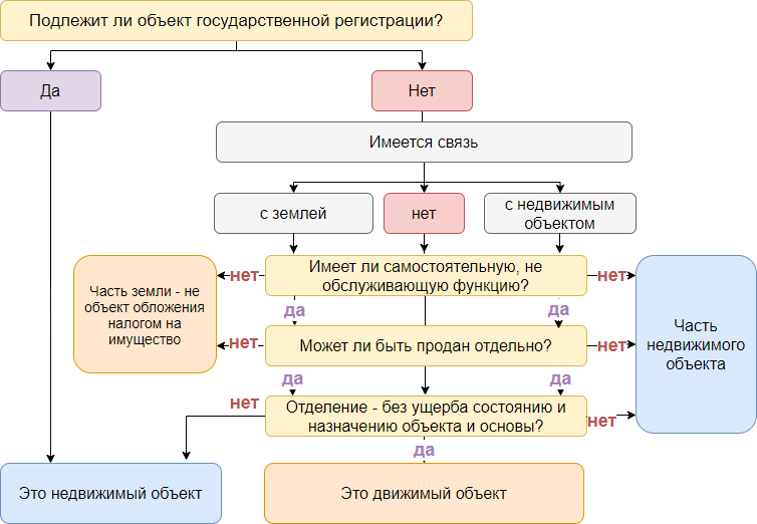

Как определить движимое или недвижимое имущество?

Признаки недвижимости

- объект подлежит государственной регистрации;

- имеются разрешения на строительство и ввод в эксплуатацию;

- отвечает признакам части в составе единого комплекса:

- не имеет самостоятельного хозяйственного назначения, служит для обслуживания недвижимого объекта;

- не может быть продана отдельно (следует судьбе главной вещи);

- отделение части нарушает существенные свойства вещи и препятствует функционированию единого комплекса (несоразмерный ущерб назначению).

Определение и критерии недвижимого имущества даны в:

- Гражданском кодексе (ст. 130 ГК РФ);

- Федеральном законе от 30.12.2009 N 384-ФЗ «Технический регламент о безопасности зданий и сооружений»;

- Градостроительном кодексе (ст. 1 ГрК РФ, ст. 51 ГрК РФ, ст. 55 ГрК РФ);

- Общероссийском классификаторе основных фондов ОК 013-2014 (СНС 2008), утвержденным приказом Росстандарта от 12.12.2014 N 2018-ст.

Документы-обоснования квалификации объекта:

- документы технического учета или технической инвентаризации объекта в качестве недвижимости;

- разрешение на строительство и (или) ввод в эксплуатацию;

- проектная или иная документация на создание объекта и (или) о его характеристиках;

- заключение независимого эксперта;

- решение суда.

Как распознать недвижимость

Замощение дороги, асфальтовое покрытие, забор вокруг здания – недвижимость?

Иногда замощение (асфальтирование) дороги признают:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- движимым имуществом (Решение АС Нижегородской области от 22.02.2019 по делу N А43-13065/2017);

- недвижимым имуществом – частью земельного участка (Постановление ФАС Поволжского округа от 16.12.2008 по делу N А12-7360/08).

Ограждение также самостоятельным объектом недвижимости не признается (Постановление Президиума ВАС от 24.09.2013 N 1160/13 по делу N А76-1598/2012).

Являются ли недвижимыми объектами коммуникации внутри здания: отопление, водопровод, вентиляция, пожарная сигнализация?

Все коммуникации, предусмотренные в технической документации к зданию являются его частью и составляют с ним единый недвижимый объект, так как не имеют самостоятельного хозяйственного назначения, а обслуживают здание (Постановление АС Поволжского округа от 28.05.2019 N Ф06-47057/2019 по делу N А12-14902/2018).

Асфальтовый завод, можно ли признать движимым имуществом?

Если при возведении завода на указанную установку составлен технический паспорт некапитального объекта, а само сооружение внесено в реестр некапитальных объектов, то это – движимый объект (Постановление АС Западно-Сибирского округа от 21.11.2018 по делу N А67-6746/2017).

См. также:

- Налог на имущество [Запись семинара от 27.12.2019]

- Примеры движимого и недвижимого имущества в разъяснениях ФНС

- Сложные вопросы отнесения объектов к недвижимости

- Как 1С определит какое имущество движимое, а какое нет?

Недвижимость или движимость?

Недвижимость – земельные участки, участки недр и все, что прочно связано с землей (перемещение без несоразмерного ущерба назначению объекта невозможно), в т. ч. здания, сооружения, объекты незавершенного строительства (п. 1 ст. 130 ГК РФ).

К недвижимости относятся также помещения и машино-места (абз. 3 п. 1 ст. 130 ГК РФ).

Право собственности на недвижимость, а также действия с ней подлежат государственной регистрации (ст. 131 ГК РФ).

- регистрация в ЕГРН;

Регистрация в ЕГРН – не обязательное условие для недвижимости.

- наличие Федерального закона, указывающего что объект – недвижимость (абз. 2 п. 1 ст. 130 ГК РФ);

- наличие технической документации, указывающей на прочную связь с землей.

Неделимая вещь — вещь, раздел которой в натуре невозможен без ее разрушения, повреждения или изменения ее назначения и которая выступает в обороте как единый объект вещных прав (п. 1 ст. 133 ГК РФ).

Сложная вещь – совокупность разных объектов, объединенных для использования по общему назначению (ст. 134 ГК РФ).

Если сложная или неделимая вещь – объект недвижимости, то его состав определяется по данным проектной документации и технического паспорта на данный объект. Его составные части должны быть объединены единым функциональным назначением.

- она учитывается как отдельный инвентарный объект в соответствии с ПБУ 6/01;

- функциональное назначение независимо от недвижимой вещи;

- демонтаж оборудования не причиняет несоразмерного ущерба объекту недвижимости.

При соблюдении данных условий объект можно считать движимым, даже если он входит в состав зарегистрированного объекта недвижимости согласно техническому паспорту на объект.

- ст. 130 ГК РФ, ст. 131 ГК РФ;

- выводами ВС РФ от 07.04.2016 по делу N 310-ЭС15-16638, Судебной коллегии по экономическим спорам ВС от 30.09.2015 N 303-ЭС15-5520;

- сложившейся судебной практикой.

Проект Федерального закона 02/04/02-17/00062515

Готовятся поправки в ст. 130 ГК РФ:

- к недвижимымвещам относятся земельные участки, участки недр, здания

- Здание — строение, в котором могут быть образованы не менее двух помещений и (или) машино-мест;

- Сооружения — строение, в котором не могут образовываться помещения или машино-места;

- Помещение – обособленная часть здания, границами которой являются перегородки или перекрытия, имеющая самостоятельное хозяйственное назначение.

- Сооружения являются недвижимостью, если они:

- прочно связаны с землей,

- имеют самостоятельное хозяйственное значение,

- могут выступать в гражданском обороте обособленно от других вещей.

Перечень видов сооружений, не обладающих признаками недвижимости утверждает Правительство РФ. Объекты незавершенного строительства признаются недвижимостью, если обладают признаками, утвержденными Правительством РФ.

См. также:

- [14.02.2020 запись] Годовая отчетность за 2019 г. в 1С. Налог на имущество

- Неотделимые улучшения в арендованное имущество с согласия арендатора, но без компенсации

- Когда арендаторам не нужно платить налог на имущество с неотделимых улучшений?

- Миллионные последствия арендных отношений

- [19.04.2019 запись] Налоговая отчетность за 1 квартал 2019 — разбираем самое важное в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Оцените публикацию

(Пока оценок нет)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете