С помощью документа Счет-фактура полученный в программе производится регистрация счетов-фактур, полученных от контрагента:

- при поступлении от поставщика:

- товарно-материальных ценностей;

- услуг (работ);

- объектов основных средств;

- имущественных прав.

Документ Счет-фактура полученный имеет несколько видов операций. Так как счет-фактура полученный как правило является «сопроводительным» документом к какому-либо другому документу или операции, то обычно он регистрируется на основании этого документа (далее документ-основание).

Вид операции документа Счет-фактура полученный определяется автоматически в зависимости от вида документа-основания.

Если же Счет-фактура полученный создается из списка документов Счета-фактуры полученные, то вид операции следует выбирать вручную.

Рассмотрим более подробно виды операций документа Счет-фактура полученный и в каких случаях их следует использовать.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

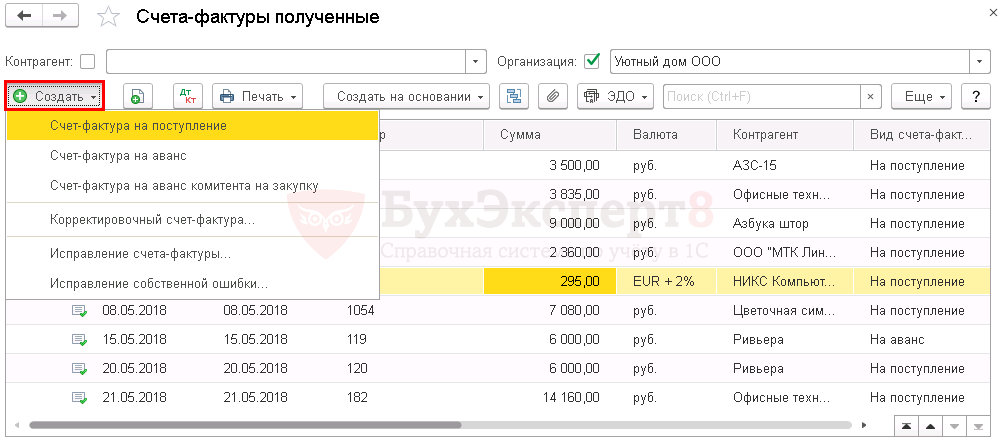

Виды операций

Счет-фактура на поступление

Документом с видом операции на поступление регистрируется счет-фактура, полученный от поставщика, при поступлении ТМЦ, работ, услуг, объектов ОС, НМА.

Счет-фактура выданный на полученный аванс

Счет-фактура на аванс

Документ с видом операции на аванс регистрируется при получении счета-фактуры от поставщика на выданный ему аванс.

Счет-фактура на аванс комитента на закупку

Документ с видом операции на аванс комитента на закупку используется для регистрации в программе комиссионером счетов-фактур на аванс, полученных от поставщика, при закупке товаров для комитента.

Узнайте особенности заполнения Счет-фактура полученный на аванс комитента на закупку.

Корректировочный счет-фактура

Документ с видом операции Корректировочный счет-фактура используется для регистрации в программе корректировочных счетов-фактур, полученных от поставщика.

Узнайте особенности заполнения Счет-фактура полученный вид операции Корректировочный счет-фактура.

Исправление счета-фактуры

Документ с видом операции Исправление счета-фактуры используется для регистрации в программе исправительных счетов-фактур, полученных от поставщика.

Узнайте особенности заполнения Счет-фактура полученный вид операции Исправление счета фактуры.

Исправление собственной ошибки

Документ с видом операции Исправление собственной ошибки используется для исправления ошибок, допущенных пользователем при регистрации счетов-фактур полученных.

Узнайте особенности заполнения Счет-фактура полученный вид операции Исправление собственной ошибки.

Создание документа

Существуют следующие способы создания документа Счет-фактура полученный :

- на основании другого документа;

- из списка документов Счета-фактуры полученные ;

Способ №1. Создание на основании другого документа

Документ Счет-фактура полученный может быть введен на основании следующих документов:

Счет-фактура на аванс в 1С 8.3 Бухгалтерия

- Поступление наличных;

- Авансовый отчет;

- Списание с расчетного счета;

- Поступление (акт, накладная);

- Поступление доп. расходов;

- Возврат товаров от покупателя;

- Отчет комиссионера о продажах ;

- Отражение НДС к вычету ;

- Корректировка долга ;

- Поступление НМА;

- Отчет комитенту о продажах ;

- Выкуп предметов лизинга .

- автоматически определится вид операции документа;

- большинство полей документа заполнятся автоматически по документу-основанию.

Создать Счет-фактуру полученный на основании другого документа возможно:

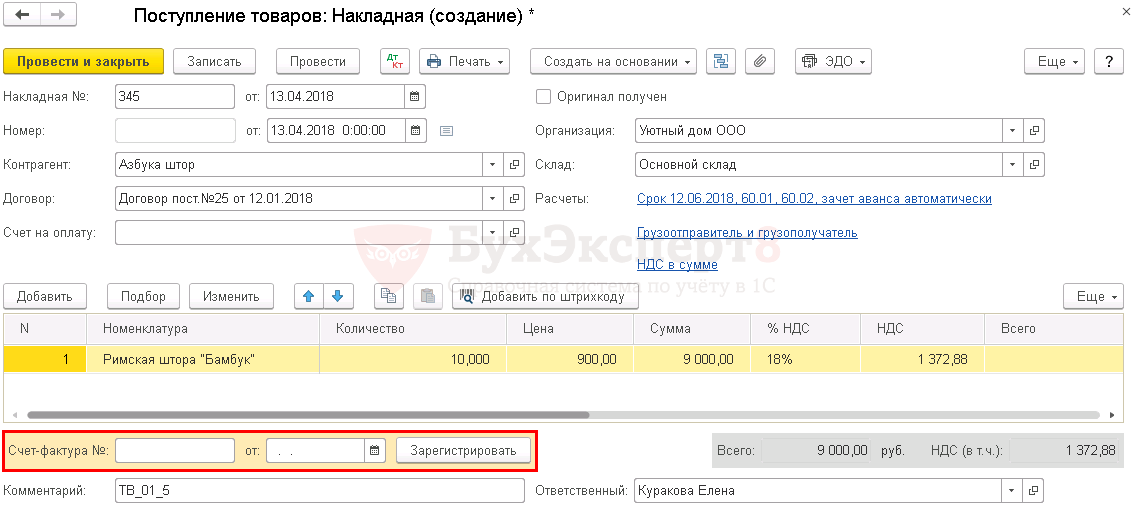

- из формы документа;

Следует ввести номер и дату счета-фактуры и нажать кнопку Зарегистрировать .

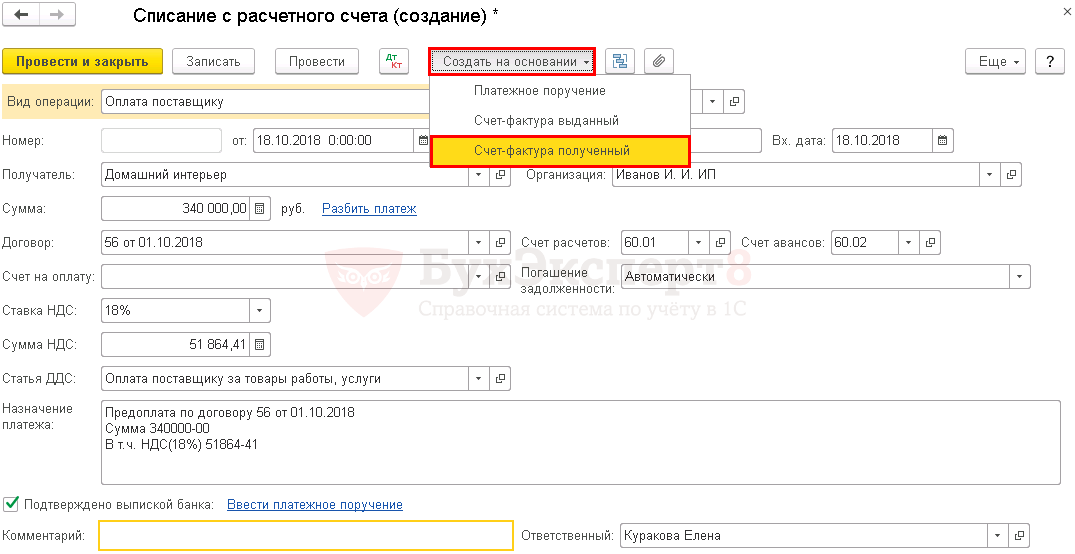

- из формы документа по кнопке Создать на основании ;

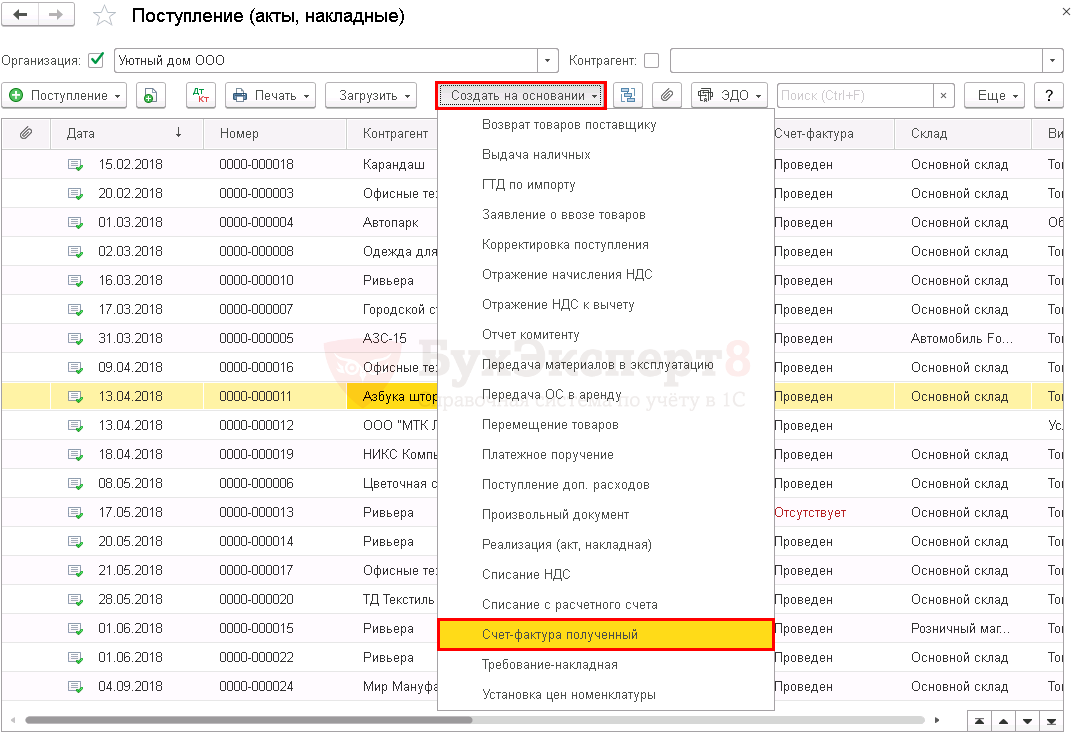

- из списка документов-оснований;

В списке документов-оснований следует выделить нужный документ, нажать кнопку Создать на основании – Счет-фактура полученный .

Способ №2. Создание из списка документов

Данный способ создания документа Счет-фактура полученный допустимый, но не рациональный, т.к. при создании этого документа «вручную» приходится самостоятельно выбирать вид операции, заполнять поля документа. Все это значительно увеличивает риск ошибки.

Поэтому мы советуем использовать для создания документа Счет-фактура полученный Способ №1 Создание на основании другого документа.

Способ №2 можно применять, если нет возможности корректно зарегистрировать входящий счет-фактуру на основании другого документа.

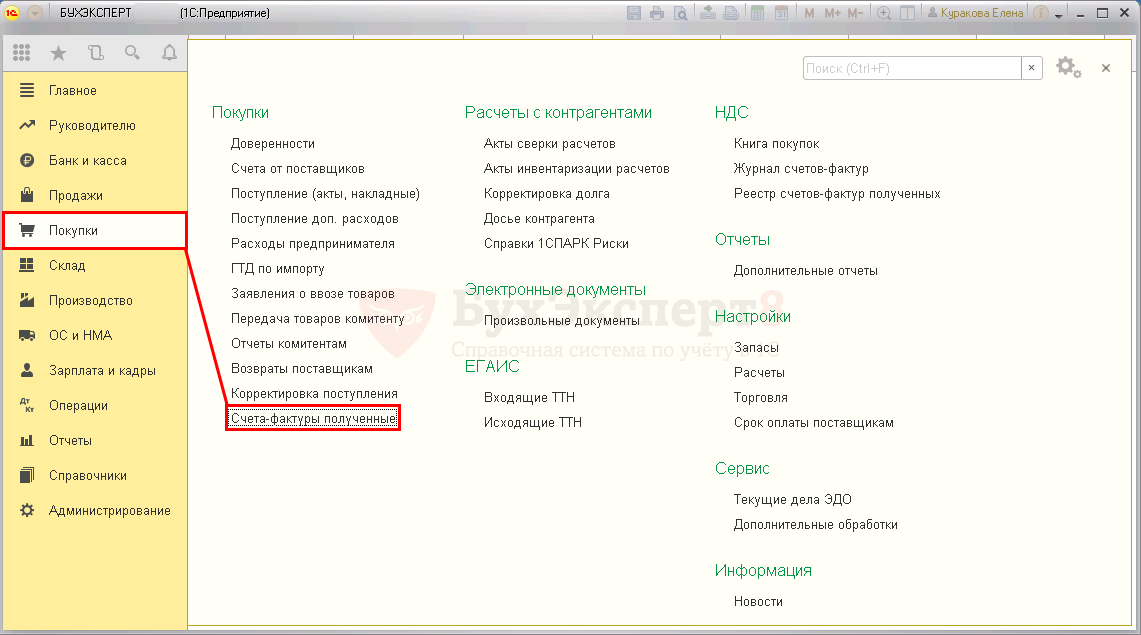

Документ Счет-фактура полученный создается через раздел Покупки – Покупки – Счета-фактуры полученные .

В списке документов Счета-фактуры полученные следует нажать кнопку Создать и выбрать нужный вид операции.

См. также:

- Документ Счет-фактура полученный вид операции на поступление

- Документ Счет-фактура полученный вид операции на аванс

- Документ Счет-фактура полученный вид операции на аванс комитента на закупку

- Документ Счет-фактура полученный вид операции Корректировочный счет-фактура

- Документ Счет-фактура полученный вид операции Исправление счета-фактуры

- Документ Счет-фактура полученный вид операции Исправление собственной ошибки

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Документ Счет-фактура полученный вид операции Счет-фактура на поступлениеДокумент Счет-фактура полученный вид операции на поступление позволяет зарегистрировать в.

- Документ Счет-фактура полученный на аванс в 1СДокумент Счет-фактура полученный на аванс предназначен для регистрации счетов-фактур, полученных.

- Корректировочный счет-фактура vs Исправительный счет-фактура.

- Документ Счет-фактура выданный на реализацию в 1С.

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

В каких случаях нужно выставить счет-фактуру покупателю

Компании, которые осуществляют операции, облагаемые НДС, в том числе освобожденные от уплаты этого налога, а также организации, которые получили авансы от своих покупателей (заказчиков), должны выставлять счета-фактуры.

Компании, которые осуществляют операции, облагаемые НДС, в том числе освобожденные от уплаты этого налога, а также организации, которые получили авансы от своих покупателей (заказчиков), должны выставлять счета-фактуры (ст. 145, п. 1, 3 ст. 168, п. 3 ст. 169 НК РФ).

Помимо указанных организаций, счета-фактуры должны выставлять и компании, которые реализуют от своего имени товары (работы, услуги) по посредническому договору. Конечно, при условии, что комитент (принципал) применяет ОСНО (п. 1 ст. 169 НК РФ, п. 20 раздела II Приложения 5 к постановлению Правительства РФ от 26.12.2011 № 1137).

На практике возникают ситуации, когда помимо первичных счетов-фактур организациям следует выставлять корректировочные счета-фактуры. Например, такие документы нужно предоставить покупателям, если случилась недопоставка товаров или в заключенном договоре изменилась стоимость отгруженных товаров (работ, услуг) (п. 3 ст. 168 НК РФ, письма Минфина России от 12.05.2012 № 03-07-09/48, от 12.03.2012 № 03-07-09/22).

Внимание

Если покупатель (заказчик) не является плательщиком НДС или освобожден от уплаты этого налога, то продавец (исполнитель) может не выставлять ему счета-фактуры — при условии, что между ними подписано соглашение о невыставлении счетов-фактур. К такому выводу пришли в Минфине (п. 3 ст. 169 НК РФ, письмо Минфина России от 16.03.2015 №03-07-09/13808).

Также счет-фактуру не нужно выставлять, если продавец (исполнитель), являющийся взаимозависимым лицом со своим покупателем (заказчиком), увеличивает цену на товары (работы, услуги), корректируя при этом налоговую базу по НДС. Объясняется это тем, что при такой корректировке налоговой базы сумма НДС покупателю (заказчику) не предъявляется, а значит, и оснований для выставления счетов-фактур с откорректированной налоговой базой и суммой налога нет (письмо Минфина России от 01.03.2013 № 03-07-11/6175).

Счет-фактура может быть выставлен покупателю (заказчику) как на бумаге, так и в электронной форме (Постановление Правительства РФ от 26.12.2011 № 1137, приказ Минфина России от 25.04.2011 №50н, приказ ФНС России от 04.03.2015 № ММВ-7-6/93). Причем выставить электронный счет-фактуру покупателю нужно через уполномоченную организацию — оператора электронного документооборота (п. 1.3 Порядка, утв. приказом Минфина России от 25.04.2011 № 50н). Список таких операторов опубликован на официальном сайте ФНС России www.nalog.ru.

Отметим, что выставить счет-фактуру в электронном виде можно, только если покупатель согласен (п. 1 ст. 169 НК РФ, письмо Минфина России от 01.08.2011 № 03-07-09/26).

Что касается сроков, то счет-фактуру нужно выставить покупателю (заказчику) не позднее чем через 5 календарных дней со дня отгрузки товаров (работ, услуг) или получения аванса в счет предстоящих поставок (п. 3 ст. 168 НК РФ). Причем исчисление срока начинается со следующего дня после отгрузки (получения аванса) (п. 6.1 НК РФ).

Переходите на ЭДО

Обменивайтесь счетами-фактурами с контрагентами в режиме онлайн

Источник: kontur.ru

Выставление электронного счета-фактуры на аванс в «1С:Бухгалтерии 8»

При получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав продавец (исполнитель) должен выставить покупателю (заказчику) счет-фактуру на предоплату. В предлагаемой статье описывается порядок обмена электронными счетами-фактурами на аванс между продавцом и покупателем в программе «1С:Бухгалтерия 8» (ред. 3.0). Рассматривается пример, в котором продавец, получивший от покупателя предварительную оплату в счет предстоящей поставки товаров, формирует и направляет покупателю авансовый счет-фактуру в электронной форме. С примером получения такого электронного счета-фактуры на стороне покупателя можно ознакомиться в ИС 1С:ИТС.

- Нормативное правовое регулирование

- Выставление электронного счета-фактуры на аванс в программе «1С:Бухгалтерия 8»

- Обработка подтверждения оператора о получении ЭСФ

- Получение извещения покупателя о получении ЭСФ

Нормативное правовое регулирование

Согласно пункту 3 статьи 168 НК РФ при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав продавец (исполнитель) должен выставить счет-фактуру не позднее пяти календарных дней, считая со дня получения соответствующих сумм предоплаты. Перечень обязательных реквизитов счета-фактуры на сумму предоплаты утвержден пунктом 5.1 статьи 169 НК РФ.

Авансовые счета-фактуры имеют ту же форму, что и счета-фактуры, выставляемые при реализации товаров (работ, услуг), передаче имущественных прав (приложение № 1 к постановлению Правительства РФ от 26.12.2011 № 1137, далее — Постановление № 1137). Особенности их заполнения установлены в Правилах заполнения счета-фактуры, применяемого при расчетах по НДС, утв. Постановлением № 1137.

Формат электронного счета-фактуры, выставляемого в том числе при получении аванса, утвержден:

Счет-фактура на аванс, составленный в электронной форме, подписывается усиленной квалифицированной электронной подписью руководителя организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации, индивидуального предпринимателя в соответствии с законодательством РФ (п. 6 ст. 169 НК РФ).

Поэтому при составлении электронного счета-фактуры (ЭСФ) реквизит «Главный бухгалтер или иное уполномоченное лицо» не формируется (п. 8 Правил заполнения счета-фактуры, утв. Постановлением № 1137). Порядок обмена ЭСФ, в том числе авансовыми, установлен приказом Минфина России от 25.04.2011 № 50н (далее — Порядок обмена).

Согласно пункту 1.10 Порядка обмена электронный счет-фактура на аванс считается выставленным при наличии двух документов:

- подтверждения оператора электронного документооборота (далее — оператор) с указанием даты и времени поступления файла оператору;

- извещения от покупателя о получении счета-фактуры.

При этом датой выставления электронного счета-фактуры на аванс считается дата поступления файла счета-фактуры оператору от продавца, указанная в подтверждении этого оператора (п. 1.10 Порядка обмена, пп. «б» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, утв. Постановлением № 1137).

С 8 июня 2013 года в связи с утратой силы пункта 6 и внесением изменений в подпункт «б» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, утв. Постановлением № 1137 (в ред. постановления Правительства РФ от 28.05.2013 № 446), выставленные в электронной форме счета-фактуры регистрируются в части 1 журнала учета при наличии только подтверждения оператора, т. е. вне зависимости от наличия извещения покупателя о получении счета-фактуры.

Кроме того, с 1 января 2015 года вести журнал учета полученных и выставленных счетов-фактур обязаны только налогоплательщики, в том числе освобожденные от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, лица, не являющиеся налогоплательщиками, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика (п. 3.1 ст. 169 НК РФ).

Выставление электронного счета-фактуры на аванс в программе «1С:Бухгалтерия 8»

Для выставления электронного счета-фактуры на аванс продавец должен выполнить следующие действия:

1. Сформировать, подписать и отправить ЭСФ;

2. Обработать подтверждение оператора о получении ЭСФ;

3. Получить извещение покупателя о получении ЭСФ.

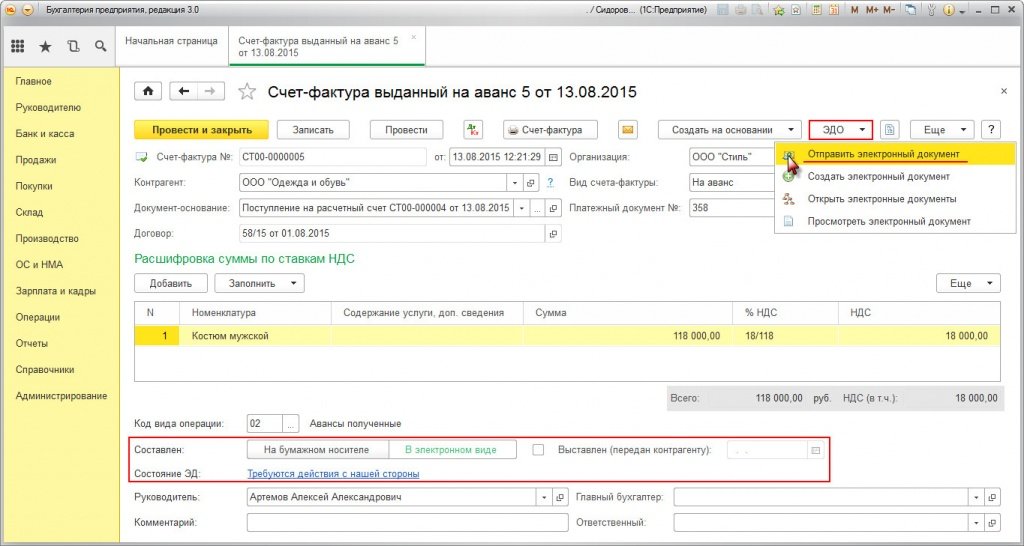

Формирование, подписание и отправка ЭСФ

Для автоматического формирования, подписания и отправки электронного счета-фактуры на аванс необходимо:

- открыть документ Счет-фактура выданный (раздел Продажи -> подраздел Продажи -> гиперссылка Счета-фактуры выданные);

- выбрать команду Отправить электронный документ из списка команд, открываемого по кнопке ЭДО (рис. 1).

До момента формирования электронного счета-фактуры при наличии действующего соглашения с покупателем об обмене счетами-фактурами в электронной форме, в документе Счет-фактура выданный:

- переключатель Составлен будет установлен в положение В электронном виде;

- в строке Выставлен (передан контрагенту) будут отсутствовать флажок и дата выставления;

- в строке Состояние ЭД будет присутствовать гиперссылка Требуются действия с нашей стороны. В строке отражается текущая информация о том, какие действия для передачи электронного счета-фактуры необходимо выполнить продавцу или другим участникам обмена.

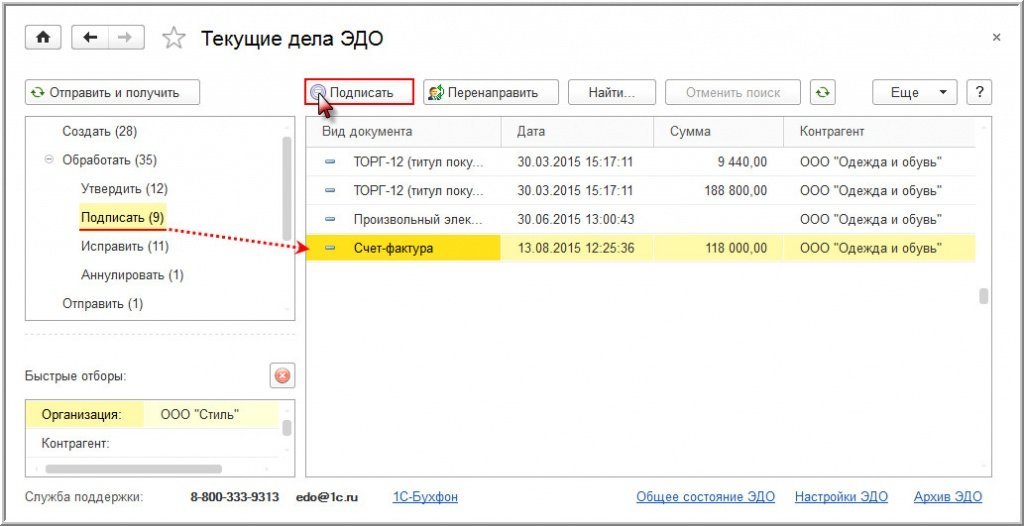

Если у бухгалтера (текущего пользователя) есть право подписи, и сертификат подписи установлен на компьютере, то после выполнения команды Отправить электронный документ программа подготовит подписанный электронный счет-фактуру для отправки.

Если права подписи у пользователя нет, то программа направит сформированный электронный счет-фактуру на подпись лицу, имеющему такое право.

Подписать сформированный электронный счет-фактуру можно по кнопке Подписать (или Подписать и отправить, если не установлена отложенная отправки электронных документов, о чем будет написано далее), из списка Текущие дела ЭДО, открываемого по гиперссылке Текущие дела ЭДО (раздел Администрирование -> подраздел Сервис или раздел Руководителю -> подраздел Сервис, или раздел Продажи -> подразделСервис) (рис. 2).

Кроме того, подписание сформированных электронных документов лицом, имеющим право электронной подписи, может производиться из формы Документы на подпись, в которой указываются сведения о доступном сертификате (доступных сертификатах) (раздел Администрирование -> подраздел Электронные документы -> гиперссылка Документы на подпись или раздел Руководителю -> подраздел Электронные документы -> гиперссылка Документы на подпись).

В этом случае сформированный электронный документ подписывается при выполнении команды Подписать и отправить все по сертификату.

Кроме того, дважды щелкнув по активной строке списка доступных сертификатов или нажав на кнопку Перейти к списку документов, можно открыть список предназначенных для подписания Документов на подпись по сертификату. В списке можно выбрать и отметить флажком определенные документы, подписать и отправить их по команде Подписать и отправить отмеченные. В случае, если необходимо только сформировать электронный счет-фактуру, а далее направить его уполномоченному лицу на утверждение, а уже потом на подписание, то из списка доступных команд, открываемого по кнопке ЭДО, следует выбрать команду Создать электронный документ. Тогда сформированный электронный документ сначала будет помещен в папку Утвердить списка Текущие дела ЭДО, а уже после утверждения перемещен в папку Подписать.

Непосредственная отправка сформированных и подписанных электронных документов зависит от того, как выполнена настройка электронного обмена.

Если в настройке параметров обмена электронными документами (раздел Администрирование -> гиперссылка Обмен электронными документами) в строке Отложенная отправка электронных документовотсутствует флажок, то подписанный электронный документ будет незамедлительно автоматически направлен оператору ЭДО.

Если такой флажок присутствует, то фактическая отправка подготовленных электронных документов будет производиться по кнопке Отправить из списка Текущие дела ЭДО, открываемого по гиперссылке панели команд Текущие дела ЭДО (раздел Администрирование -> подраздел Сервис или раздел Руководителю -> подраздел Сервис, или раздел Продажи -> подраздел Сервис).

Также отправить сформированный и подписанный электронный счет-фактуру на аванс можно:

- по команде Отправить и получить электронные документы (раздел Администрирование -> подраздел Сервис);

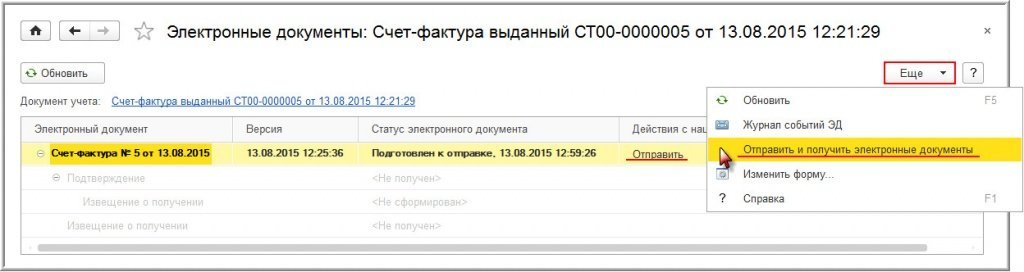

- из формы Электронные документы (Таблицы состояния) при выполнении команды Отправить в поле Действия с нашей стороны или команды Отправить и получить электронные документы из списка команд, открываемого по кнопке Еще. Перейти в форму Электронные документы можно из документа Счет-фактура выданный по гиперссылке строки Состояние ЭД или по команде Открыть электронные документы из списка доступных команд, открываемого по кнопке ЭДО.

Из формы Электронные документы (Таблицы состояния) (рис. 3) можно также:

- получить подробные сведения о движении электронного счета-фактуры на аванс и связанных с ним документов, а также о действиях, которые уже выполнены и должны быть выполнены в дальнейшем всеми участниками обмена;

- просмотреть содержимое электронного счета-фактуры на аванс, дважды щелкнув по активной строке.

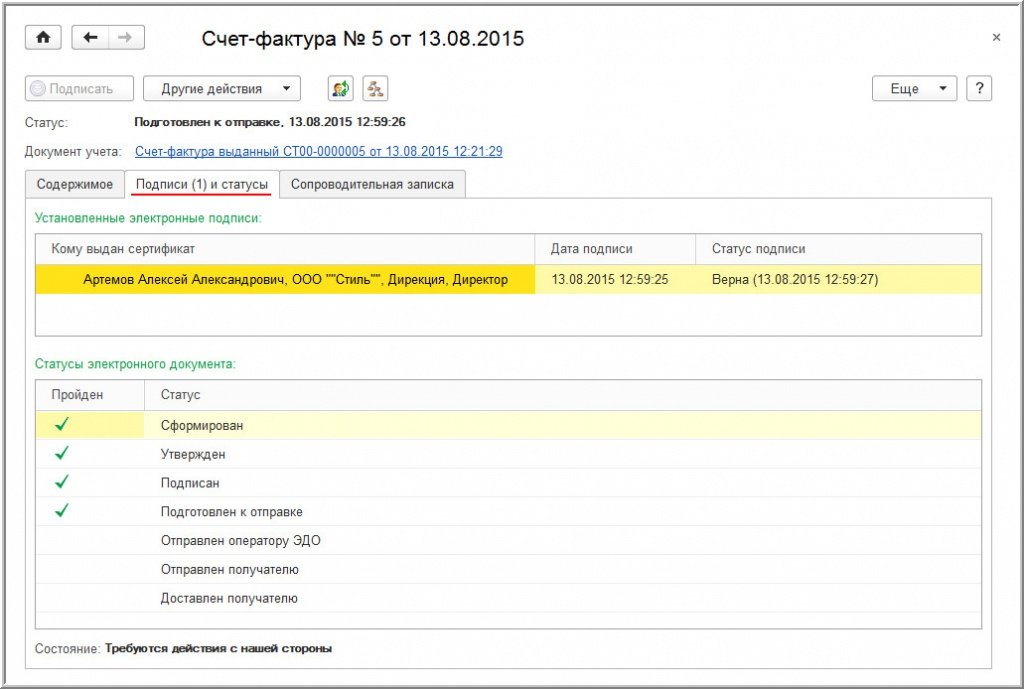

На соответствующих закладках формы просмотра электронного счета-фактуры можно получить информацию о подписях и статусах электронного документа (рис. 4), а также ознакомиться с сопроводительной запиской при ее наличии.

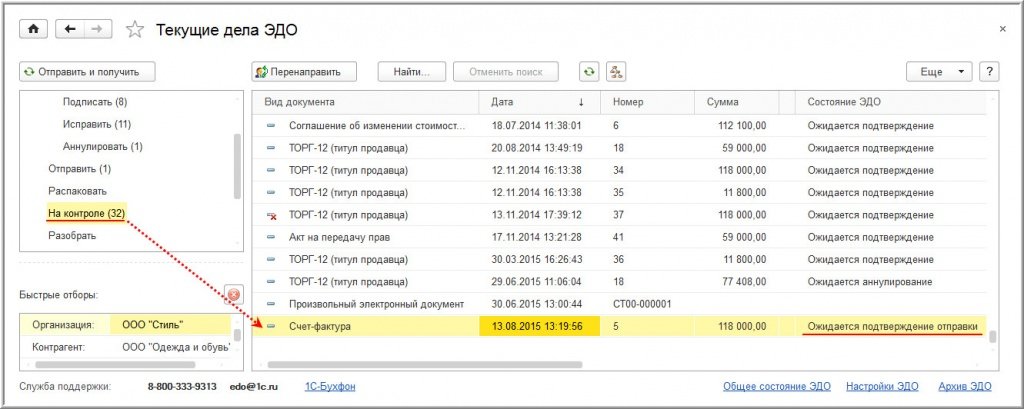

Отправленный счет-фактура на аванс, в отношении которого ожидается получение подтверждения оператора ЭДО, перекладывается в папку документов На контроле формы списка документов Текущие дела ЭДО (см. рис. 5).

После отправки электронного счета-фактуры продавец ожидает:

- от оператора электронного документооборота — подтверждение с указанием даты и времени поступления ему файла счета-фактуры;

- от покупателя — извещение о получении им счета-фактуры.

До получения подтверждения оператора ЭДО в документе Счет-фактура выданный будут отсутствовать флажок и дата выставления в строке Выставлен (передан контрагенту), а в строке Состояние ЭД будет указано, что Требуются действия со стороны других участников. Также и форме Электронные документы (Таблице состояния) в графе Ожидаем от других участников будет указано, что ожидается подтверждение отправки.

Обработка подтверждения оператора о получении ЭСФ

Получение документов происходит во время очередного сеанса связи с оператором ЭДО:

- при выполнении команды Отправить и получить из документа Текущие дела ЭДО;

- при выполнении команды Отправить и получить электронные документы из раздела Администрирование (подраздела Сервис) или из формы Электронные документы (Таблицы состояния) из списка команд, открываемого по кнопке Еще.

После поступления подтверждения оператора ЭДО отправленный электронный счет-фактура удаляется из папки документов На контроле формы списка Текущие дела ЭДО.

Полученное от оператора ЭДО подтверждение, как и все поступающие электронные документы, размещается у продавца в списке Архив ЭДО на закладке Входящие (раздел Администрирование -> подраздел Сервис -> гиперссылка Архив ЭДО).

Кроме того, поступление подтверждения оператора отражается в форме Электронные документы (Таблице состояния), открываемой по гиперссылке Состояние ЭД или по команде ЭДО -> Открыть электронные документы из документа учетной системы Счет-фактура выданный.

Дважды щелкнув по активной строке журнала Архив ЭДО или формы Электронные документы, можно просмотреть содержимое поступившего от оператора ЭДО подтверждения даты получения.

Дата поступления файла счета-фактуры оператору ЭДО, которая будет указана в полученном от оператора ЭДО подтверждении, будет считаться датой выставления счета-фактуры в электронной форме (п. 1.10 Порядка выставления и получения счетов-фактур в электронном виде по телекоммуникационным каналам связи с применением электронной цифровой подписи, утв. приказом Минфина России от 25.04.2011 № 50н; пп. «б» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 26.12.2011 № 1137, далее — Правила ведения журнала).

После поступления подтверждения оператора ЭДО о получении направленного файла электронного счета-фактуры на аванс, в документе Счет-фактура выданный в поле Выставлен (передан контрагенту) появится флажок и дата выставления, соответствующая подтверждению оператора ЭДО.

Напомним, что в книге продаж электронный счет-фактура на аванс будет зарегистрирован еще до поступления подтверждения оператора ЭДО сразу после проведения документа учетной системы Счет-фактура выданный, поскольку счета-фактуры регистрируются в книге продаж при возникновении обязанности по исчислению НДС и вне зависимости от даты их выставления покупателям (п. 2 и п. 3 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением № 1137 в ред. от 28.05.2013, далее — Правила ведения книги продаж).

После получения подтверждения оператора ЭДО продавец в соответствии с п. 2.7 Порядка обмена должен сформировать, подписать и отправить извещение о получении подтверждения оператора ЭДО.

Формирование извещения происходит в программе автоматически. Подписание и отправка извещения производятся в том же порядке, что и счета-фактуры на аванс.

После отправки извещения о получении подтверждения оператора ЭДО в строке Состояние ЭД документа Счет-фактура выданный будет отражена информация: Требуются действия со стороны других участников обмена, а в форме Электронные документы (Таблице состояния) можно увидеть, что ожидается извещение покупателя о получении счета-фактуры — Извещение о получении.

Получение извещения покупателя о получении ЭСФ

Пунктом 2.9 Порядка обмена предусмотрена обязанность покупателя при получении файла счета-фактуры направить продавцу извещение о получении электронного счета-фактуры. Также согласно Порядку обмена счет-фактура считается выставленным, если продавцу поступило подтверждение оператора ЭДО и извещение покупателя о получении счета-фактуры (п. 1.10. Порядка обмена).

Однако с 8 июня 2013 года выставленные в электронной форме счета-фактуры регистрируются в части 1 журнала учета при наличии только подтверждения оператора ЭДО, т. е. вне зависимости от наличия извещения покупателя о получении счета-фактуры (пп. «б» п. 7 Правил ведения журнала учета, утв. Постановлением № 1137 в ред. постановления Правительства РФ от 28.05.2013 № 446).

Кроме того, с 01.01.2015 вести журнал учета полученных и выставленных счетов-фактур обязаны только налогоплательщики, в том числе освобожденны от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, лица, не являющиеся налогоплательщиками, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика (п. 3.1 ст. 169 НК РФ).

Таким образом, извещение покупателя о получении счета-фактуры утратило роль определяющего фактора для признания электронного счета-фактуры выставленным, но при этом пока остается одним из важных служебных документов, участвующих в процессе электронного обмена счетами-фактурами.

Получение извещения покупателя происходит при очередном сеансе связи с оператором электронного документооборота.

После получения от оператора ЭДО извещения покупателя о получении счета-фактуры обмен электронным счетом-фактурой будет завершен.

В документе Счет-фактура выданный в строке Состояние ЭД появится статус ЭДО завершен.

Источник: buh.ru