Код категории налогоплательщика в декларации 3-НДФЛ указывается по очень простым правилам, у которых, однако, есть нюансы. И если их не учесть, можно столкнуться с неприятными финансовыми последствиями. Расскажем, какое значение может применять данный код и с какими другими похожими кодами его не следует путать.

Вам помогут документы и бланки:

- Код категории плательщика в декларации: зачем нужен и где указывается

- Где взять список кодов

- Выбираем код: нюансы

- Что будет при неправильном указании кода

- Как исправить неправильный код

- Код категории и признак (поле 030) не одно и то же

Код категории плательщика в декларации: зачем нужен и где указывается

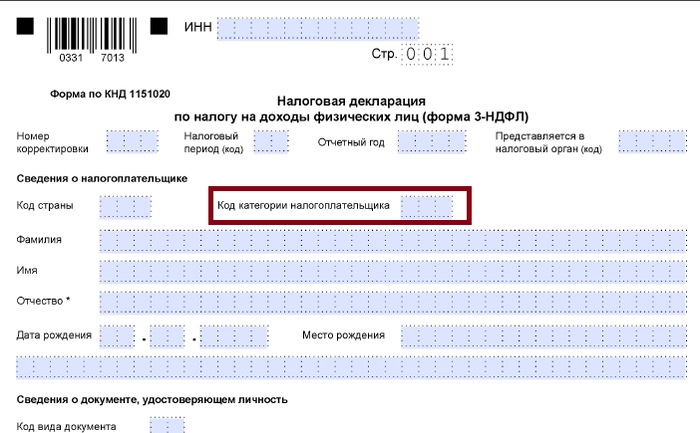

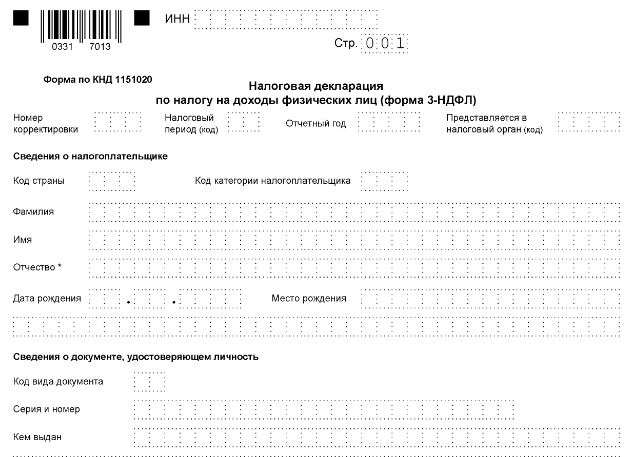

Код категории налогоплательщика в 3-НДФЛ — это идентификатор статуса декларанта (является он хозяйствующим субъектом или нет, и если да, то в каком статусе). Использование кода позволяет налоговикам (которые на основании Ф. И. О. и ИНН декларанта знают, кем он является) ускорять обработку сданных деклараций, а также нужным образом классифицировать их во внутреннем документообороте.

Программа налогоплательщик ЮЛ Установка налогоплательщика ЮЛ Внесение реквизитов налогоплательщик

Трехзначный код категории налогоплательщика проставляется в одноименном поле на титульном листе налоговой декларации по НДФЛ. И предприниматели (как и лица со схожим статусом, например адвокаты и фермеры), и обычные физлица используют одну и ту же форму отчета, поэтому должны обязательно заполнять соответствующее поле.

Рассмотрим, в каких источниках приводятся правильные коды категории налогоплательщика для 3-НДФЛ, а также что будет при их неправильном указании налогоплательщиком в разных случаях.

Где взять список кодов

. Всего предусмотрено 6 кодов, а именно:

- Код 720 (указывается в декларации гражданином, зарегистрированным как ИП).

- Код 730 (ему соответствует гражданин, оформленный как нотариус, осуществляющий частную практику, либо как иное лицо, осуществляющее частную практику).

- Код 740 (адвокат, у которого есть собственный кабинет).

- Код 750 (арбитражный управляющий).

- Код 760 (обычный гражданин, который не зарегистрирован ни как ИП, ни как иное частнопрактикующее лицо).

- Код 770 (глава крестьянского хозяйства, зарегистрированный как ИП).

Применение указанных кодов категории налогоплательщика в декларации 3-НДФЛ имеет ряд нюансов.

Выбираем код: нюансы

С одной стороны, указать код категории в 3-НДФЛ просто. Нужно выбрать тот, что лучше всего подходит налогоплательщику, и ошибиться здесь сложно. С другой стороны, декларанту следует обратить внимание на два момента:

- Код указывается тот, что был актуален для декларанта в налоговый период, за который подается декларация. Например, если человек в 2020 году был ИП, а в 2021-м уже нет, то отчетность по ОСН за предыдущий год он, как бывший ИП, обязан сдать и указать при этом в декларации код 720.

- Если человек все еще ИП, но сдает декларацию конкретно для оформления вычета по НДФЛ (например, при продаже квартиры), в 3-НДФЛ проставляется код 720.

Дело в том, что назначение кода заключается не в установлении повода для сдачи декларации, а в корректной идентификации декларанта. И если ИП укажет при оформлении вычета код 760, он дезинформирует ФНС, поскольку данный код применяется только теми, кто не зарегистрирован как ИП (независимо от оснований сдачи отчета).

Как заполнить декларацию УСН ДОХОДЫ с помощью налогоплательщика ЮЛ

Поговорим о возможных последствиях неправильного указания кода категории налогоплательщика в декларации 3-НДФЛ, ведь такую ошибку все же нельзя исключать.

Что будет при неправильном указании кода

Самое очевидное — декларация не будет принята ФНС. В случае сдачи по ТКС система документооборота может развернуть ее обратно. При сдаче декларации в письменном виде налоговики, скорее всего, запросят у декларанта разъяснения (попросят представить корректировочную декларацию). А могут и не запросить, вследствие чего отчет не будет считаться сданным — со всеми сопутствующими штрафными санкциями.

Ранее в отношении ИП, не сдавшего налоговую отчетность, Пенсионным фондом исчислялись страховые взносы в максимально допустимом размере, и у ИП не было оснований их не платить (определение КС РФ от 18.07.2017 № 1725-О). Сейчас ФНС начисляет взносы сама и даже при запоздалом декларировании налогов пересчитывает их без огромного увеличения платежа (а также содействует нормализации предшествующих взносов в ПФР, о чем свидетельствует, к примеру, письмо ФНС России от 03.10.2017 № ГД-4-11/19837). Но даже с учетом лояльности налоговых органов подобных рисков желательно избегать.

Если ИП сдает 3-НДФЛ в банк при заявке на кредит, то в случае указания ошибочного кода, установленного не для ИП, а для обычного гражданина, кредитная организация может отказать в рассмотрении декларации. Во внутренних регламентах крупнейших банков это прописано.

Если декларант — обычное физлицо, оформляющее вычет, ему предпишут направить в ФНС новую декларацию с верным кодом, иначе вычет не дадут.

Как исправить неправильный код

Для этого нужно сдать в ФНС уточненную декларацию 3-НДФЛ. ИП (или физлицу по налогооблагаемым доходам) желательно это сделать в пределах крайнего срока представления отчетности (а если не получается, то в соответствии с условиями, прописанными в п. 4 ст. 81 НК РФ). Физлицу при оформлении вычета — как можно быстрее, так как ускорение обработки заявки в ФНС в его интересах.

В уточненке на титульном листе проставляется номер корректировки (если она первая — 001) и указываются все сведения, отраженные в первичной декларации, кроме неверного кода категории. Вместо него вписывается правильный.

На титульном листе 3-НДФЛ и в самой декларации в целом много разных «кодовых» полей. Среди них есть очень похожий на код категории плательщика, а именно — код признака налогоплательщика в 3-НДФЛ. Важно не допустить их случайной взаимной подмены.

Код категории и признак (поле 030) не одно и то же

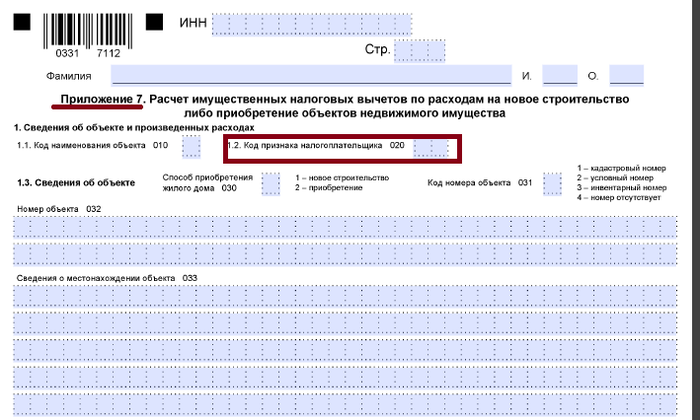

Признак налогоплательщика, в отличие от кода категории, прописывается не на титульном листе отчета, а в одной из его внутренних частей — в приложении № 7 (поле 020). Данное приложение заполняется только в одном случае — если декларация сдается в целях оформления имущественного налогового вычета (при покупке или строительстве жилья).

Перечень возможных кодов для поля 020 приведен в приложении № 7 к порядку заполнения декларации. В общем случае в декларации показывается, что налогоплательщик — собственник жилья (код 01), но распространено также оформление вычета супругами владельцев квартир (код 02), родителями собственников недвижимости (код 03).

Код категории плательщика НДФЛ, фиксируемый в декларации, показывает статус декларанта по состоянию на отчетный период. Он может быть предпринимательским (то есть указывает, что человек — ИП, адвокат, нотариус, фермер) или общегражданским (то есть показывает, что декларант — физлицо, не зарегистрированное как ИП). Без правильного кода налоговики могут отказать в приеме декларации.

Еще больше материалов по теме — в рубрике «НДФЛ».

Источник: xn--h1apee0d.xn--p1ai

Код категории налогоплательщика в декларации 3-НДФЛ

Код категории налогоплательщика — это цифровое обозначение в декларации 3-НДФЛ определенных категорий плательщиков. В статье приведены цифровые обозначения кодов и иные показатели для налоговой декларации по налогу на доходы физических лиц.

В налоговом законодательстве установлена обязанность налогоплательщиков физических лиц отчитываться в виде деклараций при наличии для этого оснований. Это требование одинаково обязательно и для индивидуальных предпринимателей, и для простых граждан. Плательщики — физические лица, получившие в отчетный период доход и отчитывающиеся о нем, обязаны заполнить декларацию 3-НДФЛ, в которой есть некоторые цифровые обозначения отдельных системных показателей.

Код налогоплательщика физического лица является необходимым реквизитом, но есть и другие, не менее важные.

Обозначение категории налогоплательщика в декларации 3-НДФЛ

Физическое лицо, гражданин, обладающий специальным статусом индивидуального предпринимателя

Лица, осуществляющие частную практику, например, частнопрактикующий нотариус

Адвокат, учредивший собственный адвокатский кабинет

Арбитражный управляющий (специальный статус для лиц, занимающихся банкротством юрлиц и ИП)

Лицо, получившее доход и имеющее иной статус, или же гражданин, сдающий декларацию в целях получения вычета

Гражданин, являющийся главой КФХ (крестьянско-фермерского хозяйства) и имеющий статус ИП

Таким образом, гражданин, не имеющий статуса ИП и продавший квартиру, например, ставит в титульном листе в соответствующей графе значение — 760, а индивидуальный предприниматель — 720.

Какие еще есть цифровые обозначения на титульном листе

На титульном листе надо также указать коды:

- конкретной ИФНС (на образце это — 7725), его можно узнать в ИФНС или на сайте ФНС;

- страны, для России значение составляет 643 (другие кодовые значения нужно смотреть в ОКСМ, или Общероссийском классификаторе стран мира);

- вида документа, удостоверяющего личность налогоплательщика.

Эти значения приведем отдельно. Коды видов документов, удостоверяющих личность налогоплательщика, — это следующие показатели для разных бланков.

Паспорт гражданина Российской Федерации

Свидетельство о рождении

Паспорт гражданина иностранного государства

Временный бланк, заменяющий военный билет

Свидетельство о том, что рассматривается по существу заявление о признании лица беженцем

Вид на жительство

Временное удостоверение личности

Удостоверение о получении статуса беженца

Разрешение на временное проживание

Свидетельство о том, что предоставлено временное убежище

Свидетельство о рождении, выданное в установленном порядке иностранным государством

Бланк удостоверения личности военного

Также есть и такой показатель, как признак налогоплательщика, код можно найти в том же приказе ФНС. Значения он принимает следующие.

Собственник недвижимости, в отношении которой предъявлено заявление о вычете

Родители несовершеннолетнего, являющегося собственником

Плательщик, предъявляющий вычет по затратам, связанным с приобретением жилого помещения в общую собственность для себя и своего ребенка (несовершеннолетнего)

Плательщик, предъявляющий вычет по затратам, связанным с приобретением жилого помещения в общую собственность для своего супруга и своего ребенка (несовершеннолетнего)

То есть владелец квартиры ставит в форме показатель 01.

Таблица дается в сокращении, все цифровые показатели приведены в приказе.

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

2023-06-20 13:10:27

У меня такой вопрос: я фрилансер, работаю на разных проектах, иногда за границей. При этом у меня есть ИП в России. Какой код категории налогоплательщика мне указывать в 3-НДФЛ, если я получаю доходы и как физлицо (от работы за границей) и как ИП (на внутренних проектах)?

2023-06-23 08:56:53

Между прочим цифра 1 может означать как категорию налогоплательщика, так и то, что декларация подана впервые. Живите теперь с этим

2023-06-23 09:50:08

Виктор, В форме 3-НДФЛ вы указываете доходы, полученные как физическое лицо. Доходы от деятельности в качестве ИП отражаются в других декларациях (в зависимости от выбранной системы налогообложения).

В вашем случае, если вы получаете доходы за границей, как физическое лицо, вы можете указать код «01» — это код для резидентов, получающих доходы в РФ и за границей. Отметьте, что в зависимости от договоров о двойном налогообложении между РФ и страной, где вы работаете, условия налогообложения могут отличаться.

Что касается доходов от ИП, то они отражаются в других декларациях. Если вы применяете общую систему налогообложения, это будет декларация по форме №3-ПНД, а если УСН – форма №3-УСН.

Таким образом, вы отдельно отражаете доходы, полученные как ИП, и доходы, полученные в качестве физического лица.

2023-06-27 10:43:40

Уважаемый автор статьи, прошу уточнить по поводу цифровых обозначений на титульном листе. Если у меня есть несколько источников дохода, как мне правильно указать код категории налогоплательщика на титульном листе? Нужно ли указывать все коды или только основной? Буду благодарна за ответ.

2023-06-28 11:09:09

У меня вопрос по поводу обозначения категории налогоплательщика в декларации 3-НДФЛ. Если я работаю в нескольких местах и у меня разные категории налогоплательщика, как мне правильно заполнить декларацию?

Правовые документы

Источник: ppt.ru

Код категории налогоплательщика в декларации 3-НДФЛ

Декларацию заполняют разные категории плательщиков. Каждой из категорий присвоен свой код, который обязательно указывается, иначе отчет попросту не примут. Рассмотрим какой код категории налогоплательщика в декларации 3-НДФЛ должны указывать различные налогоплательщики.

- Бланк формы 3-НДФЛ

- Категория плательщиков в 3-НДФЛ

- Где найти нужный код

- Образец указания кода категории плательщика при заполнении титула

- Ответственность за несвоевременную сдачу 3-НДФЛ

Бланк формы 3-НДФЛ

Этой же редакцией данного распоряжения обновлен порядок заполнения (далее по тексту – Порядок). Она предусматривает указание 7 разновидностей кодов: категории и признака плательщика, видов документа, дохода, деятельности и операций, а также названия объектов (см. Приложения 1–7 к Порядку).

Когда нужно подать декларацию 3-НДФЛ и уплатить налог? Ответ на этот вопрос есть в Готовом решении от «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ. Это бесплатно.

Категория плательщиков в 3-НДФЛ

Поскольку данную декларацию заполняют и сдают разные категории плательщиков, для их идентификации в бланке предусмотрено специальное поле для указания статуса. При этом каждый статус зашифрован и отображается единожды при помощи отдельного трехзначного кода на титуле бланка.

Использование подобных кодовых обозначений позволяет ИФНС определять, кем именно является декларант, а также облегчает процесс обработки представленной отчетности.

Где найти нужный код

Все коды категорий налогоплательщиков 3-НДФЛ объединены в один перечень и представлены Приложением 1 к Порядку. Всего их шесть и обозначают они следующее:

- 720 – ИП;

- 730 – частнопрактикующий нотариус и иные лица;

- 740 – адвокат, индивидуально осуществляющий адвокатскую деятельность и имеющий свой кабинет;

- 750 – арбитражный управляющий;

- 760 – физлица, декларирующие доходы согласно ст. 227.1 и 228 НК либо заявляющие о вычете по ст. 218 и 221 НК;

- 770 – глава КФХ (ИП).

Таким образом, если, к примеру, гражданин продал недвижимость и декларирует доход с продажи, то в декларации ему нужно указать «760».

На что обратить внимание при выборе нужного кода

Указанный в декларации код должен целиком и полностью соответствовать действительному статусу декларанта. Поскольку статус может меняться, для корректного указания кодового значения нужно учесть следующее:

- Статус плательщика (если он изменился) определяется по периоду, за который сдается декларация.

Пример: ИП сдает декларацию за 2022 г., но в 2023-м свой статус он утрачивает. Так как она сдается за предшествующий год, когда статус ИП был активен, то указывать нужно код ИП, т. е. «720».

- Код категории плательщика зависит от того, действителен его статус либо нет, вне зависимости от основания подачи декларации

Пример: физлицо с активным статусом ИП, продав квартиру, подает 3-НДФЛ для получения вычета. Так как статус ИП на момент подачи активен, то, соответственно, при заполнении титула он должен указать код категории налогоплательщика «720» в 3-НДФЛ.

Для сведения: код «760» в этой ситуации не указывают, так как он предназначен для граждан без статуса ИП, а основание, по которому сдается 3-НДФЛ, здесь не учитывается.

Образец указания кода категории плательщика при заполнении титула

Декларация сдается за отчетный календарный 2022 г. Плательщик – гражданин Шадревский Валентин Мирославович (физлицо, не ИП). Указывается (условно, для образца!) код:

- страны «643» (РФ);

- периода «34»;

- ИФНС № 1 по г. Краснодару «2308»;

- категории плательщика «760»;

- вида документа «21» (паспорт);

- статуса плательщика «1» (резидент).

Можно ли исправить ошибку в коде: когда и как

Ошибочный код подлежит корректировке. Для этого нужно подать уточненку с правильным кодовым значением, причем как можно быстрее, чтобы уложиться в крайние сроки сдачи отчетности. Следует указать:

- на титуле – код корректировки «001»;

- верный код на месте ошибочного;

- прежние сведения, отображенные в первичной декларации.

Сдать уточненку позже срока без негативных последствий, в принципе, можно, но только при выполнении условия, обозначенного п. 4 ст. 81 НК. Нужно успеть сдать ее до того, как ошибку обнаружит ИФНС либо назначат выездную проверку.

Обычно при неверном коде категории налогоплательщика в декларации 3-НДФЛ отчетность попросту возвращают либо требуют разъяснений. Если ИФНС «молчит», не требует пояснений, отчетность могут признать непредставленной. Тогда плательщику грозят штрафные санкции. Физлицо, подавшее декларацию с неверным кодом для получения вычета, обяжут заполнить и подать новый бланк с верным значением, иначе ему вычет не предоставят.

Ответственность за несвоевременную сдачу 3-НДФЛ

К ответственности могут привлечь за нарушение сроков сдачи налоговой отчетности и уплаты НДФЛ, наложив штраф. По ст. 119 НК штрафуют при не своевременной сдаче в размере 5 % от неуплаченного налога за каждый месяц просрочки. Здесь штраф может составлять минимум 1 000 р. и максимум 30 % от неуплаченной суммы.

Если гражданин что-то продал из своей собственности и не отчитался по доходу, его могут вызвать в ИФНС для легализации налоговой базы. При неуплате налога начисляют только пеню, без штрафа, когда его размер рассчитан верно и вовремя сдана декларация. За умышленное уклонение физлица от уплаты налогов в крупном и особо крупном размере предусмотрена ответственность по ст. 198 УК.

Итоги

- Код категории налогоплательщика (три цифры) требуется для идентификации статуса плательщика, прописывается на титуле. Это обязательный реквизит, без которого отчетность ИФНС не принимает.

- Актуальные коды (всего их 6) категорий налогоплательщика, указываемые в декларации 3-НДФЛ, собраны в один перечень, представленный Приложением 1 к Порядку. Код определяют по периоду, за который сдается 3-НДФЛ, и действительности (утрате) статуса плательщика.

- Ошибочный код можно исправить через подачу уточненки стандартным общим порядком. Если этого не сделать вовремя либо не сделать совсем, отчетность могут признать непредставленной и наложат штраф.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru