Код вычета нужен, чтобы показать ФНС, какими налоговыми льготами пользуется налогоплательщик. Их прописывают в отчете 6-НДФЛ, а именно в справке о доходах и суммах налога физлица (бывшей 2-НДФЛ) и приложении к ней. В 2022 году коды вычетов обновили. Использовать старые значения нельзя.

Что такое коды налоговых вычетов

- социальные — на лечение, учебу, фитнес;

- стандартные — на детей и для льготных категорий граждан;

- имущественные — на покупку квартиры, постройку дома, ипотечные проценты;

- профессиональные — для физлиц, которые выполняли работы и услуги по гражданско-правовому договору;

- инвестиционные — для частных инвесторов.

Все основания для снижения налоговой базы по доходам закреплены в Налоговом кодексе. Если сотрудник подтвердит право на вычет по НДФЛ документами, бухгалтеру нужно будет считать подоходный налог с уменьшенной налоговой базы по формуле:

(Доход — Налоговый вычет) × Ставка НДФЛ

В 2022 году вычеты у работодателей (налоговых агентов) оформляют по новым правилам. Налогоплательщик подает заявление о подтверждении права на вычет и все подтверждающие документы в налоговую инспекцию. Налоговая 30 дней рассматривает заявку, принимает решение и формирует уведомление.

Предоставить налоговый вычет, что выбрать в 3-НДФЛ по доходу 4800 код 620 или не предоставлять вычет

Раньше это уведомление отдавали работнику, а он передавал его работодателю. С 1 января 2022 года ИФНС самостоятельно уведомляет налогового агента о праве его работника на вычет. После того, как работодатель получит уведомление, он начнет ежемесячно уменьшать налогооблагаемую базу работника на определенную сумму. Так и работает налоговый вычет.

Для стандартных вычетов уведомление необязательно. Работодатель предоставляет вычет по заявлению сотрудника и подтверждающим документам. А если вычет оформляют не с начала года, понадобится еще справка о доходах и суммах налога физлица (п. 3 ст. 218, п. 3 ст.

230 НК РФ).

Какие коды налоговых вычетов применяются для 2-НДФЛ

- стандартные вычеты по ст. 218 НК РФ;

- суммы, которые уменьшают налоговую базу по ст. 214, 214.1, 214.3, 214.4, 214.9, п. 1 ст. 214.7 НК РФ;

- социальные вычеты по пп. 2, 3, 4, 5, 7 п. 1 ст. 219 НК РФ;

- имущественные вычеты по ст. 220 НК РФ;

- профессиональные вычеты по ст. 221 НК РФ;

- вычеты в размерах, указанных в ст. 217 НК РФ;

- инвестиционные вычеты по ст. 219.1 НК РФ.

Покажем в таблице, как по сравнению со старыми использовать новые коды видов вычетов в справке.

| Социальный вычет на лекарства | 324 | 323 |

| Социальный вычет на фитнес | — | 329 |

| Ставки и интерактивные ставки в азартных играх | 620 | 280 |

| Вычет из суммы выигрышей (4 000 рублей в год) для участников лотерей и азартных игр | 620 | 511 |

| Вычет из материальной помощи (4 000 рублей в год), которую выдают образовательные организации студентам, аспирантам, стажерам | 620 | 512 |

Код 323 новый, его надо указывать в справках за 2022 год. Вычет на фитнес тоже ввели только в 2022 году: уведомления о праве применения спортивного вычета будут передавать налоговому агенту с 1 августа 2022. Вычету на фитнес соответствует код 329, отражайте его в справках за 2022 год.

Где указать код вычета в 2-НДФЛ

Вычеты, на которые имеет право сотрудник, работодатели отражают в приложении к 6-НДФЛ, которое сдают в ИФНС в составе отчета, и в справке о доходах и суммах налога, которую выдают сотрудникам. Разберемся, как их отражать.

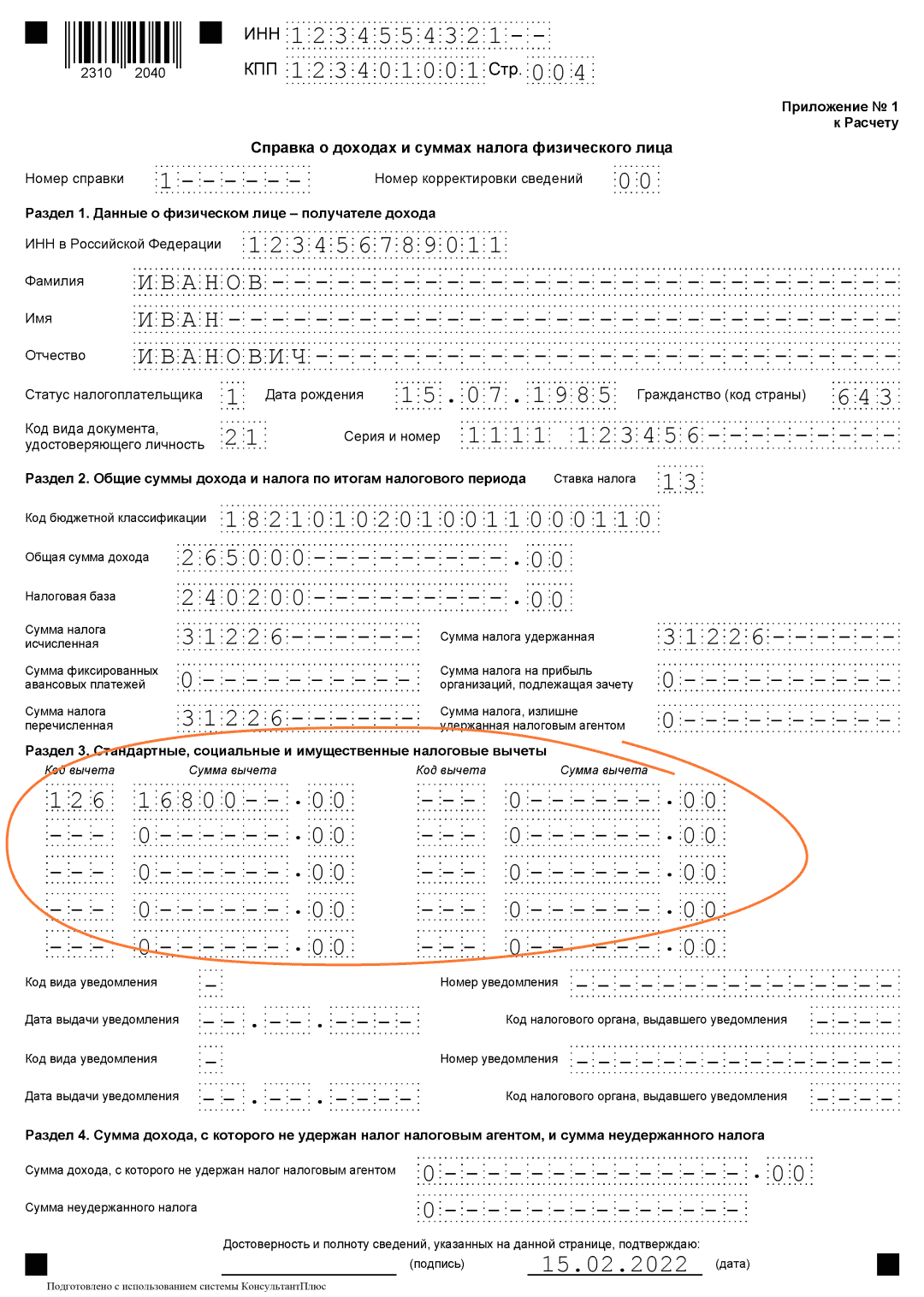

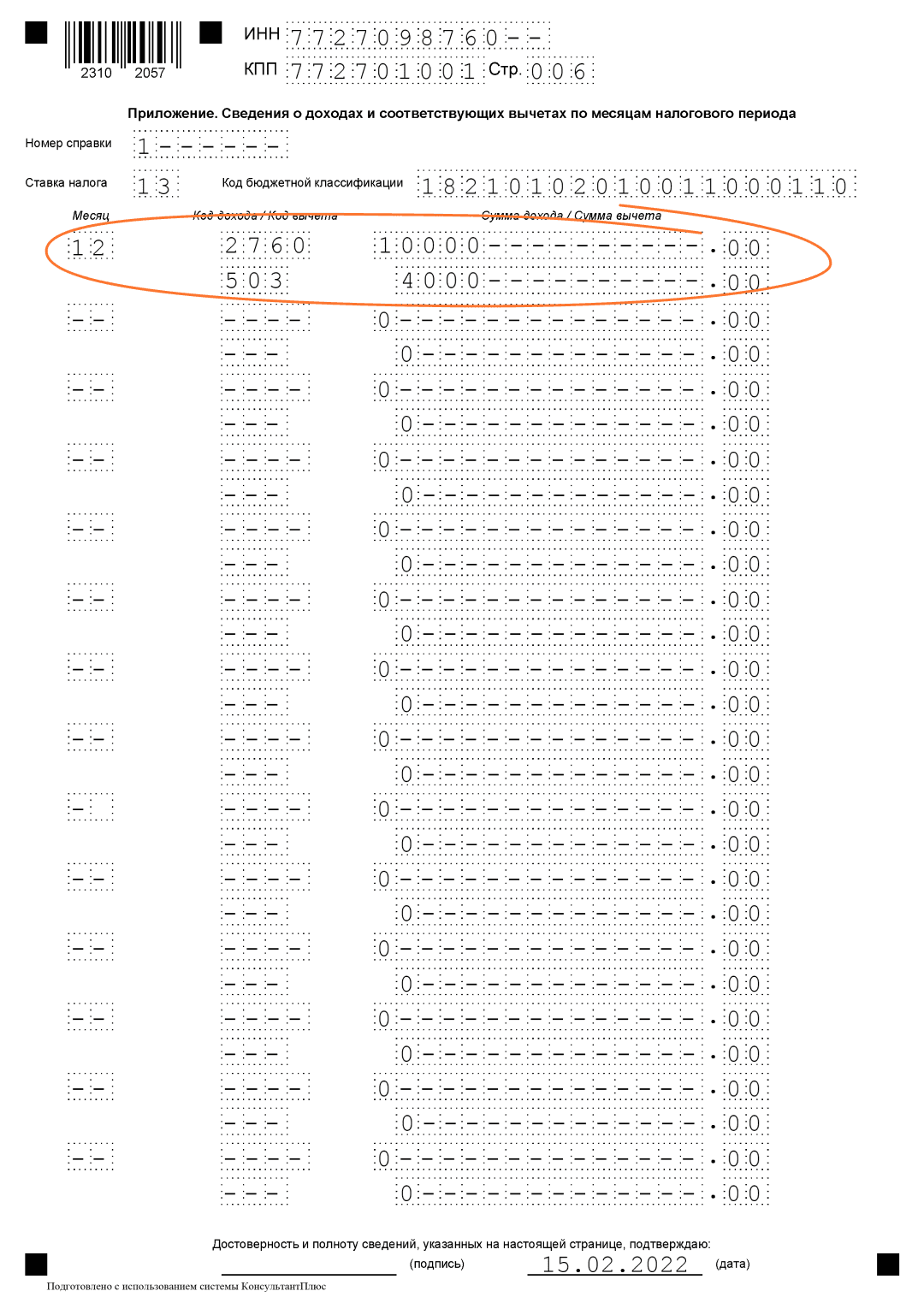

Коды стандартных, социальных и имущественных вычетов пишут в специальном разделе справки о доходах и суммах налога — в разделе 3. Еще кодировку указывают в приложении к справке: там расшифровывают сведения о доходах и вычетах по месяцам. К примеру, если для работника применили вычет из стоимости подарка в декабре, напишите код 501 в 12 месяце. Стандартные, социальные и имущественные вычеты в приложении к справке не отражают.

Чаще всего к доходам физлиц применяют вычет на детей. Код отражают в разделе 3 справки о доходах и суммах налога физического лица. Используйте такие коды:

- 126 — вычет на первого ребенка в одинарном размере;

- 127 — вычет на второго ребенка в одинарном размере;

- 128 — вычет на третьего и следующих детей в одинарном размере.

Сумма вычета зависит от количества и очередности рождения детей (пп. 4 п. 1 ст. 218 НК РФ). На первого и второго ребенка из доходов ежемесячно вычитают 1 400 рублей, пока доход налогоплательщика не превысит 350 000 рублей. На третьего и следующих — 3 000 рублей.

Вот пример заполнения справки с вычетом на одного ребенка. Кроме стандартного, для налогоплательщика применили вычет с материальной помощи (код вычета 503) и подарка сотруднику (код вычета 501) — в размере 4 000 рублей. Оба вычета предоставили в декабре.

Если же у налогоплательщика ребенок-инвалид, ему положен двойной вычет:

- по коду 126 — стандартный вычет на ребенка в 1 400 рублей;

- по коду 129 — вычет на ребенка-инвалида в 12 000 рублей.

То есть суммарно за месяц налоговую базу уменьшают на 13 400 рублей (п. 14 Обзора Президиума ВС РФ от 21.10.2015, письмо Минфина от 07.11.2019 № 03-04-05/85821). А в разделе 3 справки надо указать два кода — 126 и 129 — и суммы стандартных вычетов по ним.

Отчитывайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

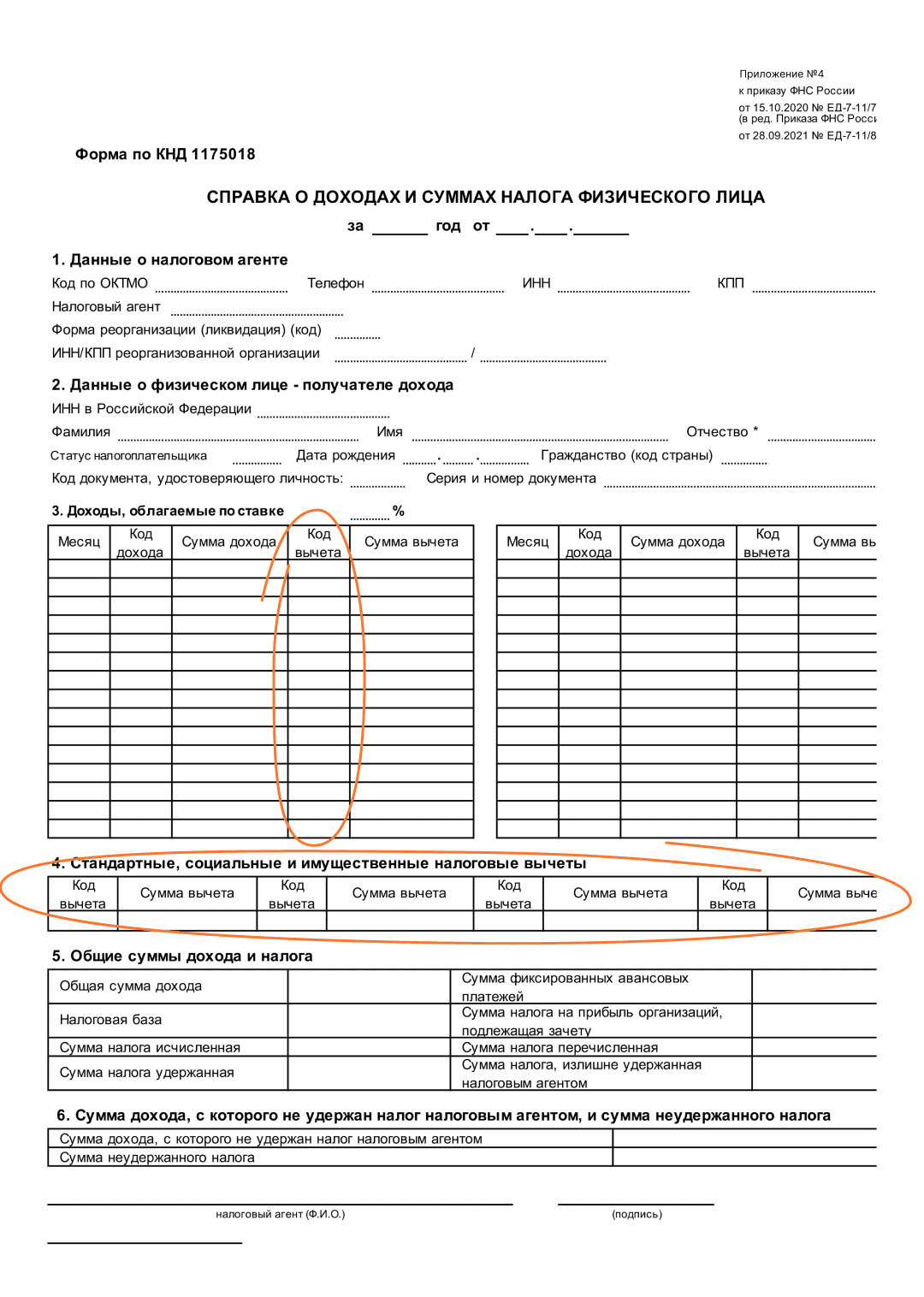

Справка о доходах и суммах налога сотруднику. Справку о доходах и налогах по форме КНД 1175018 выдают на руки сотруднику, если ему нужно подтвердить сумму и виды доходов, удержанный НДФЛ и применяемые вычеты.

Коды вычетов НДФЛ в справке КНД 1175018 заполняются по аналогии с приложением к 6-НДФЛ. В разделе 4 нужно показать код и сумму применяемых стандартных, социальных и имущественных вычетов. А в таблице раздела 3 — код и сумму остальных вычетов, которые уменьшают налоговую базу и обязательно в том месяце, когда их применяли.

Отчитывайтесь по сотрудникам через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Источник: www.kontur-extern.ru

Коды налоговых вычетов по НДФЛ в 2021 году — таблица

Коды налоговых вычетов по НДФЛ — 2021 — таблица, приведенная ниже, содержит расшифровку сгруппированных по характеризующему признаку кодов, которые следует указывать в соответствующих графах справки 2-НДФЛ. В данной статье рассмотрим, какие существуют группы кодов и что они означают.

- Для чего нужны коды

- Таблица кодов

- Коды доходов в справке 2-НДФЛ

Для чего нужны коды

Код вычета — это цифровой шифр, который требуется прописать в справке 2-НДФЛ, чтобы отразить наличие предусмотренных НК РФ обстоятельств, дающих плательщику право уменьшить облагаемую базу по подоходному налогу.

Знание корректных кодов требуется организации или ИП, которые своим сотрудникам выплачивают доходы, поскольку указанную справку необходимо составлять, в частности:

- при обращении работника к работодателю с просьбой выдать такую справку;

- по итогам года в отношении тех сумм выплаченных сотрудникам доходов, НДФЛ с которых был исчислен, удержан и перечислен в бюджет, а также по тем выплатам, с которых по каким-то причинам НДФЛ удержать не представляется возможным.

Ранее, до декабря 2016 года, действовала прежняя редакция кодов, которая была актуализирована. В частности, были исключены некоторые пункты (к примеру, позиции со 114-й по 125-ю, а также 221, 617) и добавлены новые (126–149, 208, 225–252).

При этом компании важно понимать, что если справка будет заполнена старыми кодами вместо текущих, это будет документ со сведениями, не соответствующими действующим нормативам. А значит, получатель, например ИФНС, вполне может счесть такую справку непредставленной.

Для того чтобы разобраться, что означают коды в справке 2-НДФЛ, предлагаем рассмотреть следующую таблицу.

Таблица кодов

Код вычета 104 в справке 2-НДФЛ

Позволяет применить вычет в 500 руб. плательщику, если он подпадает под категории, прописанные в подп. 2 п. 1 ст. 218 НК РФ (герои СССР, РФ, участники Wow, родители и супруги погибших военнослужащих, инвалиды с детства и др.)

Позволяет применить вычет в размере 3000 руб. плательщикам, поименованным в подп. 1 п. 1 ст. 218 НК РФ (инвалиды Wow, пострадавшие от произошедшей на Чернобыльской АЭС аварии, а также от аварии на производственном объединении «Маяк», участники испытаний ядерного оружия и др.)

Код 114 с вычетом по НДФЛ и далее до кода 125 были исключены из таблицы с конца 2016 года

Вычеты родителям в отношении обеспечиваемых ими детей:

Код вычета 126 в справке 2-НДФЛ

На первого несовершеннолетнего ребенка, а также на каждого ребенка младше 24 лет, который обучается на очной форме в вузе, включая аспирантуру и ординатуру (далее — учащиеся)

Код вычета 127 в справке 2-НДФЛ

На второго несовершеннолетнего ребенка, а также на каждого ребенка-учащегося

Код вычета 128 в справке 2-НДФЛ

На третьего и последующих несовершеннолетних детей, а также на каждого ребенка-учащегося

Код вычета 129 в 2-НДФЛ

Код вычета 129 по НДФЛ полагается в отношении несовершеннолетнего ребенка-инвалида, а также учащегося ребенка-инвалида групп I и II

Вычеты приемным родителям в отношении обеспечиваемых ими детей:

Код вычета 130 в справке 2-НДФЛ

В отношении тех же категорий детей, которые перечислены по строке с кодом 126

В отношении тех же категорий детей, которые перечислены по строке с кодом 127

В отношении тех же категорий детей, которые перечислены по строке с кодом 128

В отношении тех же категорий детей, которые перечислены по строке с кодом 129

Единственному родителю вычет полагается в двойном размере по обозначенным далее кодам:

Код вычета 134 в 2-НДФЛ

Код 134 в 2-НДФЛ дает право на вычет в отношении тех же категорий детей, которые перечислены по строке с кодом 126

В отношении тех же категорий детей, которые перечислены по строке с кодом 127

Код вычета 138 в справке 2-НДФЛ

В отношении тех же категорий детей, которые перечислены по строке с кодом 128

В отношении тех же категорий детей, которые перечислены по строке с кодом 129

Единственному приемному родителю вычет полагается в двойном размере по обозначенным далее кодам:

Код вычета 135 в справке 2-НДФЛ

В отношении тех же категорий детей, которые перечислены по строке с кодом 126

В отношении тех же категорий детей, которые перечислены по строке с кодом 127

В отношении тех же категорий детей, которые перечислены по строке с кодом 128

В отношении тех же категорий детей, которые перечислены по строке с кодом 129

Если один из родителей отказался от вычета, написав соответствующее заявление, то другой по такому документу может получить двойной вычет, используя коды:

Код вычета 142 в справке 2-НДФЛ

В отношении тех же категорий детей, которые перечислены по строке с кодом 126

В отношении тех же категорий детей, которые перечислены по строке с кодом 127

В отношении тех же категорий детей, которые перечислены по строке с кодом 128

В отношении тех же категорий детей, которые перечислены по строке с кодом 129

Если один из приемных родителей по заявлению отказался от полагающегося ему вычета, то второй сможет получить двойной вычет, используя коды:

Код вычета 143 в справке 2-НДФЛ

В отношении тех же категорий детей, которые перечислены по строке с кодом 126

В отношении тех же категорий детей, которые перечислены по строке с кодом 127

В отношении тех же категорий детей, которые перечислены по строке с кодом 128

В отношении тех же категорий детей, которые перечислены по строке с кодом 129

Вычеты по операциям с ценными бумагами (далее — ЦБ) предоставляются по следующим кодам:

На расходы по сделкам с ЦБ, которые обращаются на организованном рынке ценных бумаг (далее — ЦБ на ОРЦБ)

На расходы по сделкам с ЦБ, которые не обращаются на ОРЦБ (далее — ЦБ не на ОРЦБ)

На расходы по сделкам с ЦБ не на ОРЦБ, если на дату приобретения они подпадали под категорию ЦБ на ОРЦБ

На величину убытка от сделок с ЦБ на ОРЦБ, которые уменьшают налоговую базу по сделкам с ПФИ, обращающимися на организованном рынке (далее — ПФИ на ОР)

По расходам, понесенным в связи с операциями с ПФИ, предусмотрены следующие коды:

На расходы по сделкам с ПФИ на ОР, если их базисным активом выступают ЦБ, фондовые индексы

На сумму расходов по сделкам с ПФИ на ОР, если их базисным активом не выступают ЦБ, фондовые индексы

На величину убытка, полученного от сделок с ПФИ на ОР, что уменьшает базу по сделкам с ЦБ на ОРЦБ

На величину убытка, полученного от сделок с ПФИ на ОР, если в качестве базисного актива не выступают ЦБ, фондовые индексы, что уменьшает базу по сделкам с ПФИ

На величину убытка, полученного от сделок с ПФИ на ОР, если в качестве базисного актива выступают ЦБ, фондовые индексы, что уменьшает базу по сделкам с ПФИ

На проценты по займу по сделкам РЕПО

На расходы, сопряженные с закрытием короткой позиции, а также на величину издержек по сделкам приобретения и реализации ЦБ-объектов сделок РЕПО

На величину уплаченных процентов по займам

На величину превышения уплаченных процентов по займам над полученными, что снижает базу по сделкам с ЦБ на ОРЦБ

На величину превышения уплаченных процентов по займам над полученными, что снижает базу по сделкам с ЦБ не на ОРЦБ

На величину купонного расхода, при открытии короткой позиции по ЦБ на ОРЦБ

На величину купонного расхода, при открытии короткой позиции по ЦБ не на ОРЦБ

На расходы по сделкам с ПФИ не на ОР

На величину убытка по сделкам РЕПО, снижающего базу по налогу от операций с ЦБ на ОРЦБ

На величину убытка по сделкам РЕПО, снижающего базу по налогу от операций с ЦБ не на ОРЦБ

На убыток от сделок с ЦБ на ОРЦБ, который уменьшает фин. результат от сделок с ЦБ не на ОРЦБ, если на дату приобретения они подпадали под категорию ЦБ на ОРЦБ

В отношении тех расходов, которые плательщик учитывает на индивидуальном инвестиционном счете, предусмотрены:

На расходы, аналогичные тем, что в таблице прописаны для кода 201

На расходы, аналогичные тем, что в таблице прописаны для кода 202

На расходы, аналогичные тем, что в таблице прописаны для кода 203

На расходы, аналогичные тем, что в таблице прописаны для кода 206

На расходы, аналогичные тем, что в таблице прописаны для кода 207

На расходы, аналогичные тем, что в таблице прописаны для кода 211

На расходы, аналогичные тем, что в таблице прописаны для кода 213

На расходы, аналогичные тем, что в таблице прописаны для кода 215

На расходы, аналогичные тем, что в таблице прописаны для кода 218

На расходы, аналогичные тем, что в таблице прописаны для кода 219

На расходы, аналогичные тем, что в таблице прописаны для кода 220

На убыток, аналогичный предусмотренному по коду 224

На убыток, аналогичный предусмотренному по коду 216

На убыток, аналогичный предусмотренному по коду 217

На убыток, аналогичный предусмотренному по коду 222

На убыток, аналогичный предусмотренному по коду 223

На величину убытка, полученного от сделок с ПФИ, которые обращаются на ОР (если в качестве базисного актива выступают ЦБ, фондовые индексы), что снижает базу по налогу со сделок с ПФИ на ОРЦБ

На убыток, аналогичный предусмотренному по коду 205

На убыток, аналогичный предусмотренному по коду 208

На убыток, аналогичный предусмотренному по коду 209

Код вычета 311 в 2-НДФЛ

На величину затрат плательщика на строительство или приобретение для себя жилья, а также земельных участков для ИЖС

На величину расходов плательщика на погашение процентов по займам и кредитам, полученным для финансирования такого строительства или приобретения недвижимости

Вычет предоставляется в части расходов плательщика на обучение в следующих случаях (подп. 2 п. 1 ст. 219 НК РФ):

На обучение себя либо своего брата (сестры) моложе 24 лет по программам очной формы

- родителю — на обучение ребенка, чей возраст менее 24 лет;

- опекуну/попечителю — на обучение подопечных моложе 18 лет, а также бывших подопечных, чей возраст менее 24 лет, по программам очной формы

В отношении понесенных плательщиком медицинских расходов предусмотрены вычеты (подп. 3 п. 1 ст. 219 НК РФ):

Код вычета 324 в 2-НДФЛ

По затратам на лечение себя, своего супруга (супруги), родителей и несовершеннолетних детей

По затратам на уплату взносов по договорам ДЛС для плательщика, его супруги, родителей и несовершеннолетних детей

По затратам на дорогостоящее лечение

В части расходов на уплату взносов по пенсионному страхованию, НК РФ предоставляет вычеты:

Код вычета 327 в справке 2-НДФЛ

Код вычета 327 в 2-НДФЛ применяется в отношении затрат на уплату взносов по договорам с негосударственными фондами в отношении себя и близких родственников

Код вычета 328 в 2-НДФЛ

Вычет 328 в справке 2-НДФЛ действует в отношении затрат на доп. взносы на накопительную пенсию

Код вычета 403 в справке 2-НДФЛ

По затратам, произведенным в рамках договоров ГПХ

По фактическим затратам, понесенным с целью получения плательщиком авторских вознаграждений

По укладывающимся в рамки нормативов затратам, понесенным с целью получения плательщиком авторских вознаграждений

Код вычета 501 по НДФЛ

Действует в отношении величины подарков, которые плательщик получил от фирмы или от ИП

Из стоимости поощрительных призов, которые плательщик получил в ходе государственных конкурсов и соревнований

Код вычета 503 по НДФЛ

Из величины матпомощи от работодателя

Из стоимости прописанных врачом медикаментов, которую фирма-работодатель возместила своему работнику

Из стоимости поощрительных призов, которые плательщик получил в ходе рекламных конкурсов

Из величины матпомощи инвалиду, которая была оказана общественной организацией инвалидов

Из величины материальной и финансовой помощи и подарков, которую получили ветераны Wow, вдовы погибших в Wow и другие категории, поименованные в п. 33 ст. 217 НК РФ

Код вычета 508 в справке 2-НДФЛ

Код вычета 508 по НДФЛ действует в отношении величины единовременной матпомощи работнику со стороны фирмы-работодателя при рождении у него ребенка

Из суммы натуральной оплаты труда сотрудников предприятий-сельхозпроизводителей

Из суммы страховых пенсионных взносов, которые компания-работодатель уплачивает за своих работников

На величину, которая снижает налоговую базу по дивидендам

На значение прибыли плательщика от погашения ЦБ, обращающихся на ОРЦБ, если такие ЦБ были у него в собственности дольше трех лет

На величину прибыли от сделок по индивидуальному инвестиционному счету

Код вычета 620 в справке 2-НДФЛ

На величину других сумм, которые также снижают базу по налогу с доходов плательщика согласно гл. 23 НК РФ

Коды доходов в справке 2-НДФЛ

Работодателям важно знать числовые значения кодов доходов работников. Коды доходов также должны быть прописаны в справке, поскольку для некоторых категорий законодателем установлены специальные вычеты.

К примеру, вручение подарка будет доходом, который в рассматриваемой справке проходит под кодом 2720. Поэтому неверным будет постановка вопроса, где указать код вычета 2720 в справке 2-НДФЛ, сдаваемой по итогам 2020 года. Необходимо понимать, что 2720 — это код именно дохода сотрудника. А соответствующий вычет в данной ситуации будет иметь код 501 (в рамках освобождаемой от налогообложения суммы).

ОБРАТИТЕ ВНИМАНИЕ! С началом отчетности за 1 квартал справки 2-НДФЛ войдут в состав общей отчетной формы, в которую кроме указанных справок войдет расчет 6-НДФЛ.

Аналогичным образом некорректен вопрос, что означает код вычета 2300 в справке 2-НДФЛ. Ведь 2300 в данной справке — это код дохода сотрудника в виде оплаченного ему компанией больничного. Поскольку в силу п. 1 ст. 217 НК РФ величина упомянутой компенсации будет облагаться подоходным налогом, то и в справке ее следует показать именно в разделе полученных доходов под кодом 2300.

Кроме того, прочие доходы, в отношении которых отдельного кода в таблице нет, будут отражаться по коду 4800 в справке 2-НДФЛ.

Таблица кодов вычетов состоит из нескольких групп, объединенных на основе регламентирующей нормы НК РФ. При этом работодателям для корректного заполнения справки 2-НДФЛ следует не только знать подробную расшифровку кодов, но и не путать коды вычетов с кодами доходов.

Вам будет интересно также ознакомиться с материалами, которые мы написали специально для нашего канала Дзен.

Источник: nsovetnik.ru

Коды вычета 104 и 105

В статье расскажем о том, что такое код вычета 104 и 105 в справке 2-НДФЛ, что они обозначают, кому положены налоговые льготы и в каких суммах.

Что такое коды вычетов и для чего они нужны

Это комбинации цифр, которые указывают, почему налогооблагаемая база налогоплательщика уменьшается, какой налоговый вычет применен, и на каком основании исчислен меньший налог.

Важно! При заполнении справки о доходах 2-НДФЛ в табличной части указывается цифровое обозначение, объясняющее, почему у того или иного налогоплательщика было удержано меньше налога.

Что означают коды 104 и 105

- на налогоплательщика;

- на ребенка.

Код 104 и 105 в стандартных налоговых вычетах относится к тем, что предоставляются на самого работника. То есть это личный вычет плательщика НДФЛ.

Льгота положена отдельным категориям граждан и отличается по суммам. Подробное описание дано в п. 1, 2 ст. 218 НК РФ. Ниже мы привели таблицу с суммами.

Вычет код 104

Любой вычет — законный способ уменьшить налогооблагаемую базу, то есть доход, с которого взимается подоходный налог.

Код вычета 104 — это персональная льгота, которая предоставляется работнику ежемесячно. Код 104 в справке 2-НДФЛ — вычет по НДФЛ в размере 500 рублей. От вашей зарплаты (налогооблагаемой базы) отнимается эта сумма, и налог 13 процентов начисляется на остаток.

104 — код вычета по НДФЛ, который положен:

- Героям СССР;

- Героям России;

- «Блокадникам»;

- Инвалидам с детства и инвалидам 1, 2 групп;

- Супругам и родителям погибших во время военных действий;

- Другим льготным категориям граждан.

Иван Г. — Герой России на пенсии, но продолжает официально работать. Его зарплата до вычета составляет 100 тыс. Из них 13 000 работодатель удерживает в качестве НДФЛ (100 000 * 13%). После применения стандартного вычета 13% у Ивана будет удерживаться с 99 500 (100 000 — 500). И налог составит 12 935.

Вычет код 105

Код вычета 105 — это льгота, обозначающая размер предоставляемой льготы в 3000 рублей.

- «Чернобыльцам»;

- Инвалидам Wow;

- Людям, ставшим инвалидами 1, 2 или 3 групп вследствие контузии или ранения при выполнении обязанностей военной службы;

- Другим льготным категориям граждан.

Полные списки, кому положены стандартные льготы, можно посмотреть в статье 218 Налогового Кодекса Российской Федерации.

Код 105 указывает на право каждый месяц уменьшать доход, с которого исчисляется налог, на 3000 руб.

Петр О. имеет право на стандартную льготу в размере 3000 руб. Его зарплата составляла 22 000 руб. до оформления льготы. Он платил 2860 руб. в качестве НДФЛ. Но теперь Петров будет платить налог меньше — 2470 руб., так как 13% будут считаться уже не от 22 тыс. руб., а от 19 тыс. руб. (22 000 – 3000).

Если налогоплательщик имеет право на оба вида компенсации по обоим кодам — и 104, и 105 — работнику предоставляется максимальная из положенных льгот (п. 2 ст. 218 НК РФ).

Как оформить льготу

Необходимо написать заявление работодателю и приложить документы, подтверждающие право на возврат налога по коду 104 или 105.

Если по какой-то причине вы не получали положенные компенсации, то можете вернуть налог, обратившись в налоговую инспекцию.

Для этого нужно подать соответствующие документы и декларации за те периоды, за которые вы не получали льготу, но не более трех предыдущих. То есть в 2023 г. вы можете вернуть переплаченный налог за 2022, 2021 и 2020 гг.

Шурыгина Оксана

Специалист по налогообложению • Стаж 15 лет

Чтобы оформить возврат 13%, вам понадобится заполнить декларации за каждый из периодов по той форме, которая тогда была. Обращайтесь к нашим экспертам: они за два дня заполнят все декларации и направят их в ИФНС.

Частые вопросы

Налоговый вычет 104 и 105 что это?

Это стандартные льготы, которые положены гражданам, имеющим особые заслуги перед государством — обладатели госнаград, участники боевых действий, лица, принимавшие участие в ликвидации последствий после аварий на атомных станциях и т.д.

Наименование в справке «код 104» — это 500 р. выплачивается?

Нет, стандартные льготы не дают вам прибавку к зарплате. Они уменьшают налогооблагаемый доход. После применения компенсации зарплата на руки становится больше, но за счет именно уменьшения суммы, с которой исчисляется налог.

Любой сотрудник имеет право на такую выплату?

Стандартные льготы положены определенным категориям граждан, которые имеют заслуги перед государством или инвалидность.

Заключение

Коды вычетов 104 и 105 предоставляются ветеранам боевых действий и другим налогоплательщикам, если они принадлежит к особой категории льготников. Этот вид компенсации чаще всего предоставляется на работе и оформить его можно в бухгалтерии предприятия. Чтобы вернуть подоходный налог за последние три года, необходимо заполнить декларации 3-НДФЛ и передать их в налоговую инспекцию по месту постоянной регистрации.

Публикуем только проверенную информацию

Источник: www.nalogia.ru

Код вычета 104 и другие коды для НДФЛ

Налоги – это то, на чём держится финансовая состоятельность государства. Чем богаче страна, тем выше зарплаты её граждан, а, следовательно, и налоги – основа процветающих и не процветающих стран. Если государство ратует за то, чтобы люди платили налоги, население было бы радо от них отказаться. Но такова система, её налоговая составляющая – это один из столпов, поддерживающих наше благополучие.

В налоговом законодательстве существует такое понятие, как код вычета. Его всегда связывают с НДФЛ. Государством установлен размер этого налога. Он равен 13%. Зная это, каждый гражданин РФ может сделать самостоятельные расчёты и получить цифру, которая будет снята с зарплаты, как налог на доходы.

Однако, коды вычета всё меняют.

Что представляют собой коды вычета

Законодательство РФ рассматривает обстоятельства, в силу которых налоговая база конкретного человека может быть изменена за счёт кодов вычета. Так как обстоятельства могут быть самыми разными, то и кодов предусмотрено много. Все они разделяются на шесть основных категорий:

- Стандартные – рассматриваются такие обстоятельства, как наличие у налогоплательщика детей или особых заслуг перед государством.

- Социальные – рассматриваются обстоятельства необходимости обучения, лечения и т.д. Речь может идти о налогоплательщике или родственниках, материально от него зависящих.

- Имущественные – рассматриваются наличие ипотеки или строительство жилья.

- На необлагаемые доходы – сюда входят призы, подарки, отдельные виды материальной помощи и т.д.

- Профессиональные – это авторские гонорары, расходы на создание литературного произведения и т.д.

- Инвестиционные – самая редкая категория, относящаяся по большей части к тем, кто работает на рынке ценных бумаг.

Государство возвращает населению суммы вычетов только в тех случаях, когда соблюдаются условия и предоставляется документальное обоснование для возврата части НДФЛ.

Для того, чтобы получить право на вычет, налогоплательщик должен не только иметь причину, но и документально подтверждённое её обоснование.

Стандартные коды вычета. Код 104

Стандартные коды вычета

Самыми распространёнными являются стандартные вычеты. Они рассматривают обстоятельства, складывающиеся у большинства граждан. Большинство кодов дают право снизить налоговую базу тех, на чьём иждивении находятся несовершеннолетние или инвалиды.

Большая часть стандартных вычетов направлена на улучшение социальных условий семей, в которых есть дети, студенты, инвалиды и т.д. В эту же категорию входят и особые вычеты, на которые имеют право люди, имеющие заслуги перед государством. Это код вычета 104, а также 105.

Эти два кода относятся к персональным. 104 освобождает сумму 500 рублей, 105 – 3 000. В данную категорию входят:

- Люди, у которых имеются награды государственного значения.

- Граждане, участвовавшие в боевых действиях.

- Граждане, принимавшие участие в ликвидации аварий на атомных станциях и т.д.

Для того, чтобы получить право на вычет той или иной категории, необходимо предоставить в бухгалтерию заявление с прилагаемыми документальными обоснованиями. Если ситуация не подлежит изменениям, нет необходимости ежегодно писать заявление. Когда ситуация меняется, к примеру, растут и заканчивают учёбу дети, заявление и документы (свидетельство о рождении, справка из ВУЗа) необходимо предоставлять ежегодно.

104 код вычета относится к гражданам, имеющим заслуги гос. значения.

Налоговые вычеты и отчётность

Все вычеты из налоговой базы должны регулярно находить отражение в отчётности предприятия. Их вносят в справку 2-НДФЛ, необходимую налогоплательщику для предоставления отчёта о своих доходах и сделанных из них отчислений. Также справка предъявляется при поступлении на новое рабочее место, в банки и другие инстанции. Многие вопросы невозможно решить без предоставления этого документа.

В 2015 году многие коды претерпели изменения, что случилось по причине внесения корректировок в законодательную налоговую базу государства. Однако 104 и 105 кодов, как и большинства кодов из категории стандартных, изменения не коснулись.

Если по какой-либо причине налог уже был уплачен налогоплательщиком без вычета кода, положенная сумма возвращается ему, согласно предоставленного налогоплательщиком документа.

Предусмотрены сроки возврата: после подачи заявления, процедура должна быть осуществлена в течение трёх месяцев, и не позднее. Если возврат осуществляет налоговая инспекция, три месяца отводится на проверку всех документов плюс ещё один месяц на перечисление суммы на счёт налогоплательщика.

Даже не взятые во внимание коды вычета, при подаче заявления налогоплательщиком служат гарантией возврата НДФЛ.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник: pravodeneg.net